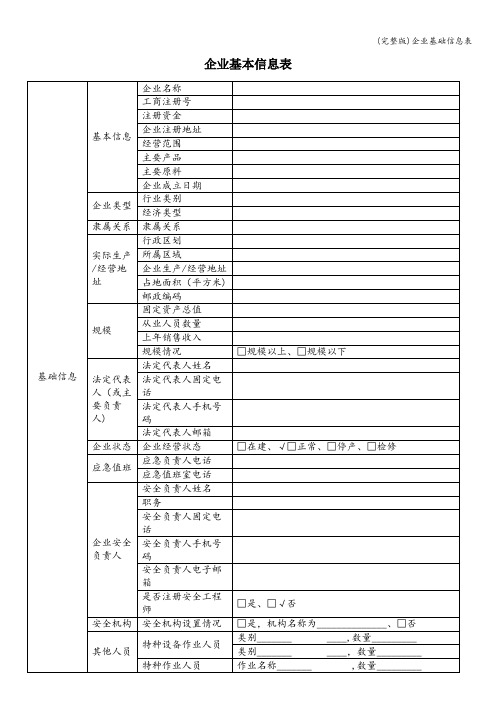

完整版企业基础信息表

企业所得税年度纳税申报基础信息表及填报说明

A000000 《企业所得税年度纳税申报基础信息表》填报说明纳税人在企业所得税年度纳税申报时应当向税务机关申报或者报告与确定应纳税额相关的信息。

本表包括基本经营情况、有关涉税事项情况、主要股东及分红情况三部分内容。

有关项目填报说明如下:一、基本经营情况本部分所列项目为纳税人必填(必选)内容。

1.“101纳税申报企业类型”:纳税人根据申报所属期年度的企业经营方式情况,从《跨地区经营企业类型代码表》中选择相应的代码填入本项。

跨地区经营企业类型代码表“非跨地区经营企业”:纳税人未跨地区设立不具有法人资格分支机构的,为非跨地区经营企业。

“总机构(跨省)——适用《跨地区经营汇总纳税企业所得税征收管理办法》”:纳税人为《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号发布、国家税务总局公告2018年第31号修改)规定的跨省、自治区、直辖市和计划单列市设立不具有法人资格分支机构的跨地区经营汇总纳税企业的总机构。

“总机构(跨省)——不适用《跨地区经营汇总纳税企业所得税征收管理办法》”:纳税人为《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号发布、国家税务总局公告2018年第31号修改)第二条规定的不适用该公告的跨地区经营汇总纳税企业的总机构。

“总机构(省内)”:纳税人为仅在同一省、自治区、直辖市和计划单列市内设立不具有法人资格分支机构的跨地区经营汇总纳税企业的总机构。

“分支机构(须进行完整年度申报并按比例纳税)”:纳税人为根据相关政策规定须进行完整年度申报并按比例就地缴纳企业所得税的跨地区经营企业的分支机构。

“分支机构(须进行完整年度申报但不就地缴纳)”:纳税人为根据相关政策规定须进行完整年度申报但不就地缴纳所得税的跨地区经营企业的分支机构。

2.“102分支机构就地纳税比例”:“101纳税申报企业类型”为“分支机构(须进行完整年度申报并按比例纳税)”需要同时填报本项。

企业基础信息表A000000.docx

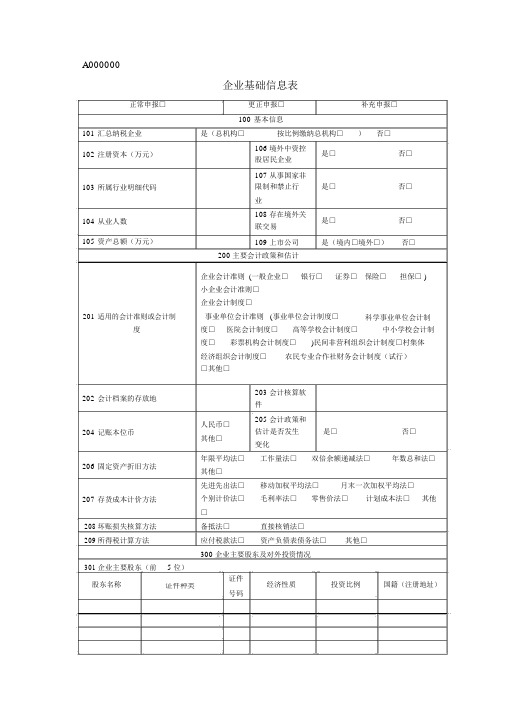

A000000企业基础信息表正常申报□101汇总纳税企业102注册资本(万元)103所属行业明细代码104从业人数105资产总额(万元)201适用的会计准则或会计制度202会计档案的存放地204记账本位币206固定资产折旧方法207存货成本计价方法更正申报□补充申报□100基本信息是(总机构□按比例缴纳总机构□)否□106 境外中资控是□否□股居民企业107 从事国家非限制和禁止行是□否□业108 存在境外关是□否□联交易109 上市公司是(境内□境外□)否□200 主要会计政策和估计企业会计准则 (一般企业□银行□证券□保险□担保□ )小企业会计准则□企业会计制度□事业单位会计准则 (事业单位会计制度□科学事业单位会计制度□医院会计制度□高等学校会计制度□中小学校会计制度□彩票机构会计制度□)民间非营利组织会计制度□村集体经济组织会计制度□农民专业合作社财务会计制度(试行)□其他□203 会计核算软件人民币□205 会计政策和估计是否发生是□否□其他□变化年限平均法□工作量法□双倍余额递减法□年数总和法□其他□先进先出法□移动加权平均法□月末一次加权平均法□个别计价法□毛利率法□零售价法□计划成本法□其他□208坏账损失核算方法备抵法□直接核销法□209所得税计算方法应付税款法□资产负债表债务法□其他□300 企业主要股东及对外投资情况301企业主要股东(前 5 位)股东名称证件经济性质投资比例国籍(注册地址)证件种类号码302 对外投资(前 5 位)经济被投资者名称纳税人识别号投资比例投资金额注册地址性质填报说明纳税人在填报申报表前,首先填报基础信息表,为后续申报提供指引。

基础信息表主要内容包括表头、基本信息、主要会计政策和估计、企业主要股东及对外投资情况等部分。

有关项目填报说明如下:1.纳税人根据具体情况选择“正常申报” 、“更正申报”或“补充申报”。

正常申报:申报期内,纳税人第一次年度申报为“正常申报”;更正申报:申报期内,纳税人对已申报内容进行更正申报的为“更正申报” ;补充申报:申报期后,由于纳税人自查、主管税务机关评估等发现以前年度申报有误而更改申报为“补充申报” 。

企业基本信息表

净资产

主营业务收入

主营业务利润

税后净利润

经营现金净流量

私募融资计划

(请填写贵公司本次私募融资拟融资额度、拟出让股权比例、资金到帐时间等)

A轮

B轮

其他信息

(请填写贵公司认为必要的其他信息)

对投资者的要求、偏好或筛选投资者的标准或希望投资者带来哪些增值资源和服务

企业需要哪些战略合作伙伴或商业资源?

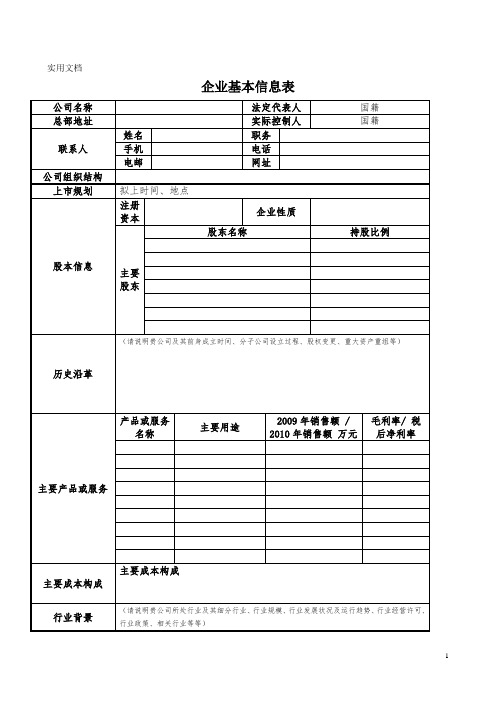

企业基本信息表

公司名称

法定代表人

国籍

总部地址

实际控制人

国籍

联系人

姓名

职务

手机

电话

电邮

网址

公司组织结构

上市规划

拟上时间、地点

股本信息

注册资本

企业性质

主要股东

股东名称

持股比例

历史沿革

(请说明贵公司及其前身成立时间、分子公司设立过程、股权变更、重大资产重组等)

主要产品或服务

产品或服务名称

主要用途

2009年销售额 / 2010年销售额 万元

企业主要竞争优势

(请说明贵公司在盈利模式、技术、研发、市场、管理团队、等等方面特有的核心竞争优势)

影响公司业务发展的主要因素

发展规划

经营目标、方针、战略规划(请说明贵公司今后1-2年或3-5年的发展目标及主要措施、拟融资金额、融资资金使用规划)

主要财务指标

金额:万元

最近一期

2008年

2009年

201Байду номын сангаас年

毛利率/ 税后净利率

主要成本构成

主要成本构成

行业背景

(请说明贵公司所处行业及其细分行业、行业规模、行业发展状况及运行趋势、行业经营许可、行业政策、相关行业等等)

企业所得税年度纳税申报基础信息表

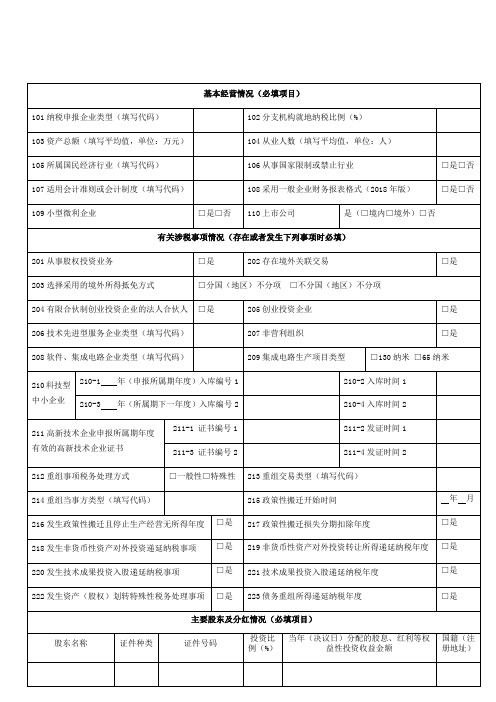

基本经营情况(必填项目)

101纳税申报企业类型(填写代码)

102分支机构就地纳税比例(%)

103资产总额(填写平均值,单位:万元)

104从业人数(填写平均值,单位:人)

105所属国民经济行业(填写代码)

106从事国家限制或禁止行业

107适用会计准则或会计制度(填写代码)

220发生技术成果投资入股递延纳税事项

□是

221技术成果投资入股递延纳税年度

222发生资产(股权)划转特殊性税务处理事项

□是

223债务重组所得递延纳税年度

主要股东及分红情况(必填项目)

股东名称

证件种类

证件号码

投资Байду номын сангаас例(%)

其余股东合计

——

——

息表

就地纳税比例(%)

(填写平均值,单位:人)

限制或禁止行业

108采用一般企业财务报表格式(2019年版)

109小型微利企业

□是 □否

110上市公司

有关涉税事项情况(存在或者发生下列事项时必填)

201从事股权投资业务

□是

202存在境外关联交易

203选择采用的境外所得抵免方式

□分国(地区)不分项□不分国(地区)不分项

204有限合伙制创业投资企业的法人合伙人

□是

□是

投资入股递延纳税年度

□是

所得递延纳税年度

□是

)

当年(决议日)分配的股息 、红利等权益性投资收益金

国籍(注册地址)

——

书

211-3 证书编号2

212重组事项税务处理方式

□一般性 □特殊性

213重组交易类型(填写代码)

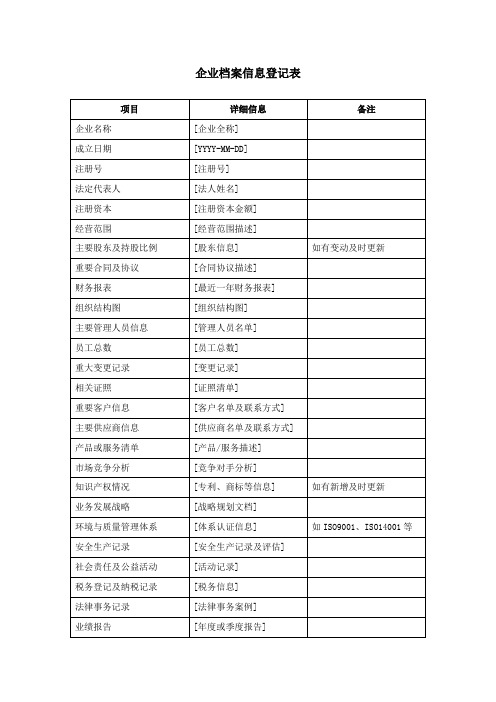

企业档案信息登记表

[客户名单及联系方式]

说明:

1、此表格包含了企业基本信息、管理结构、股东信息、重要文档和法律文件等多个方面。

2、详细信息栏用于填写每项内容的具体信息。

3、备注栏可以用来添加额外的说明或更新信息。

4、企业档案信息登记表对于保持企业信息的准确性和最新性至关重要,尤其是在合规审计和业务决策中。

主要管理人员信息

[管理人员名单]

员工总数

[员工总数]

重大变更记录

[变更记录]

相关证照

[证照清单]

重要客户信息

[客户名单及联系方式]

主要供应商信息

[供应商名单及联系方式]

产品或服务清单

[产品/服务描述]

市场竞争分析

[竞争对手分析]

知识产权情况

[专利、商标等信息]

如有新增及时更新

业务发展战略

[战略规划文档]

环境与质量管理体系

[体系认证信息]

如ISO9001、ISO14001等

安全生产记录

[安全生产记录及评估]

社会责任及公益活动

[活动记录]

税务登记及纳税记录

[税务信息]

法律事务记录

[法律事务案例]

业绩报告

[年度或季度报告]

员工培训及发展计划

[培训计划及记录]

信息技术系统

业档案信息登记表

项目

详细信息

备注

企业名称

[企业全称]

成立日期

[YYYY-MM-DD]

注册号

[注册号]

法定代表人

[法人姓名]

注册资本

[注册资本金额]

经营范围

[经营范围描述]

主要股东及持股比例

[股东信息]

如有变动及时更新

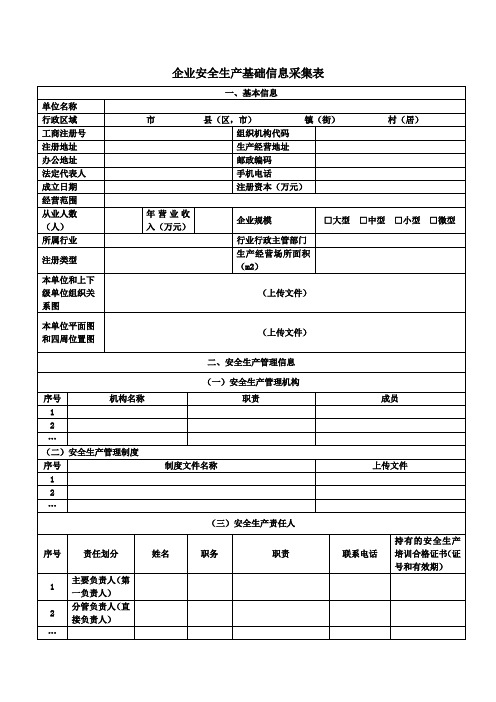

企业安全生产基础信息采集表

企业安全生产基础信息采集表下面是赠送的励志的100句经典话,需要的朋友可以学习下,不需要的朋友可以下载后编辑删除!!谢谢!!【励志的话】平凡却无私的人啊千万不要抱怨命运的不公。

也许,命运只是用另一种方式偏爱着你那是因为善良的她想让你尽快长大感知人间悲喜,聆听世间哀乐。

虽然有时跌倒,有时失败但请记住跌倒不是失败,失败不是否定。

平凡却无私的人啊千万不要抱怨命运的不公也许,命运只是用透明的方式倾向与你那是因为,慈爱的她想让你尽早成熟看尽人间繁华,尝便世间甘苦。

虽然有时哭泣,有时逃避但请记住哭泣不是永久逃避不是永恒平凡却无私的人啊千万不要抱怨命运的不公也许,命运只是施舍于被它偏爱的人那是因为严厉的她不想让你溺爱长大,感受人们欢呼,享受世界鼓舞虽然有时悲愤,有时无助。

但请记住悲愤不是瑕疵,无助只是一时平凡却无私的人啊千万不要抱怨命运的不公也许,命运一直把你视为人生主角那是因为,善辩的她认为你有主宰人生的天赋赢得万千赞扬,胜的万千赞赏虽然没有鲜花,没有掌声。

但请记住鲜花无处不在,掌声就在耳畔平凡却无私的人啊千万不要抱怨命运的不公也许,命运一直用纯洁无瑕疵的爱包容着你那是因为,吝啬的她想让你拥有更多享受阳光沐浴,感受雨露滋养虽然没有甜言,更无蜜语。

但请记住甜言只是修饰,蜜语一无是处平凡却无私的人啊奋起你不是命运的傀儡,她同样爱你平凡却无私的人啊雄起,你没有被命运束缚,他同样宠你平凡却无私的人啊千万不要抱怨命运的不公尝试去征服命运,如果成功了全世界都会为你喝彩【励志的话】每个人都是自己命运的设计师和建筑师,要想有所作为,就不能等待幸运降临。

世界上什么事都可以发生,就是不会发生不劳而获的事。

好的计划会左右运气,甚至能成功地创造运气。

要想让自己好运连连,就必须要精心策划运气。

设计运气,就是设计人生。

所以,以其等待运气来敲门,不如主动出门去找他。

【励志的话】人的一生全是靠奋斗,唯有奋斗才能成功。

相信自己,我们就是会谱出一段美妙的音符,来唱出我们心中的那首歌。

企业信用信息基础数据库财务报表

期末数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 合并报表

第15-16页 共20页

报表类型(按右方选择): 报表类型细分(按右方选择): 报表日期:

2

中国人民银行阳江市中心支行编制

第15-16页 共20页

表一:资产负债表

#*_CFCC_*#

单位:元

3

中国人民银行阳江市中心支行编制

第15-16页 共20页

表一:资产负债表

#*_CFCC_*#

单位:元

其他

4

中国人民银行阳江市中心支行编制

期末数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 第15-16页 共20页

单位:元

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48

企业基础信息调表填表说明

填表说明(1)1、单位名称:填写《工商营业执照》中注册的全称。

2、企业性质:以《工商营业执照》中注册为准。

3、行业类型对照填表说明(2)的行业划分,填写至对应的小类。

4、年产值:单位为万元,以上年度统计结果为准。

5、主要负责人:指对单位生产经营负责全面责任,有生产经营决策权的人员。

具体指有限责任公司或者股份有限公司的董事长、总经理,其他生产经营单位的的厂长、经理、投资人等。

法定代表人即实际主要负责人的,此栏不填。

6、从业人数:全体职工人员,全年有季节性变化的,填写最高数。

7、企业主要负责人、安全管理人员、特种作业人员未培训的,持证情况填无。

8、涉及到的特种设备主要有:(1)锅炉,是指利用各种燃料、电或者其他能源,将所盛装的液体加热到一定的参数,并对外输出热能的设备,其范围规定为容积大于或者等于30L的承压蒸汽锅炉;出口水压大于或者等于0.1MPa(表压),且额定功率大于或者等于0.1MW的承压热水锅炉;有机热载体锅炉。

(2)压力容器,是指盛装气体或者液体,承载一定压力的密闭设备,其范围规定为最高工作压力大于或者等于0.1MPa(表压),且压力与容积的乘积大于或者等于2.5MPa〃L的气体、液化气体和最高工作温度高于或者等于标准沸点的液体的固定式容器和移动式容器;盛装公称工作压力大于或者等于0.2MPa(表压),且压力与容积的乘积大于或者等于1.0MPa〃L的气体、液化气体和标准沸点等于或者低于60℃液体的气瓶;氧舱等。

(3)压力管道,是指利用一定的压力,用于输送气体或者液体的管状设备,其范围规定为最高工作压力大于或者等于0.1MPa (表压)的气体、液化气体、蒸汽介质或者可燃、易爆、有毒、有腐蚀性、最高工作温度高于或者等于标准沸点的液体介质,且公称直径大于25mm的管道。

(4)起重机械,是指用于垂直升降或者垂直升降并水平移动重物的机电设备,其范围规定为额定起重量大于或者等于0.5t的升降机;额定起重量大于或者等于1t,且提升高度大于或者等于2m的起重机和承重形式固定的电动葫芦等。

(完整版)企业所得税年度纳税申报基础信息表及填报说明

A000000 《企业所得税年度纳税申报基础信息表》填报说明纳税人在企业所得税年度纳税申报时应当向税务机关申报或者报告与确定应纳税额相关的信息。

本表包括基本经营情况、有关涉税事项情况、主要股东及分红情况三部分内容.有关项目填报说明如下:一、基本经营情况本部分所列项目为纳税人必填(必选)内容。

1.“101纳税申报企业类型":纳税人根据申报所属期年度的企业经营方式情况,从《跨地区经营企业类型代码表》中选择相应的代码填入本项.跨地区经营企业类型代码表“非跨地区经营企业”:纳税人未跨地区设立不具有法人资格分支机构的,为非跨地区经营企业。

“总机构(跨省)——适用《跨地区经营汇总纳税企业所得税征收管理办法》":纳税人为《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号发布、国家税务总局公告2018年第31号修改)规定的跨省、自治区、直辖市和计划单列市设立不具有法人资格分支机构的跨地区经营汇总纳税企业的总机构.“总机构(跨省)—-不适用《跨地区经营汇总纳税企业所得税征收管理办法》”:纳税人为《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号发布、国家税务总局公告2018年第31号修改)第二条规定的不适用该公告的跨地区经营汇总纳税企业的总机构.“总机构(省内)”:纳税人为仅在同一省、自治区、直辖市和计划单列市内设立不具有法人资格分支机构的跨地区经营汇总纳税企业的总机构。

“分支机构(须进行完整年度申报并按比例纳税)":纳税人为根据相关政策规定须进行完整年度申报并按比例就地缴纳企业所得税的跨地区经营企业的分支机构.“分支机构(须进行完整年度申报但不就地缴纳)”:纳税人为根据相关政策规定须进行完整年度申报但不就地缴纳所得税的跨地区经营企业的分支机构。

2。

“102分支机构就地纳税比例”:“101纳税申报企业类型”为“分支机构(须进行完整年度申报并按比例纳税)"需要同时填报本项。

(完整版)企业基础信息表

法定代表人固定电话

法定代表人手机号码

法定代表人邮箱

企业状态

企业经营状态

□在建、√□正常、□停产、□检修

应急值班

应急负责人电话

应急值班室电话

企业安全负责人ຫໍສະໝຸດ 安全负责人姓名职务安全负责人固定电话

安全负责人手机号码

安全负责人电子邮箱

是否注册安全工程师

□是、□√否

安全机构

安全机构设置情况

□是,机构名称为______________、□否

消防检测

□是,检测时间为______________、□否

电气检测

□是,检测时间为______________、□否

特种设备检验

□是、□否

安全附件(压力表、安全阀、可燃/有毒气体)检测

□是、□否

标准化信息

标准化等级

□未评定、□一级、□二级、□三级

标准化达标\换证时间

安全职业卫生评价信息

安全预评价

评价时间:

应急救援设备物资

设备名称

数量

物资名称

数量

职业健康信息

职业病危害项目申报备案

□是、□否

职业病危害严重程度

□无、□一般、□较重、□严重

存在的职业病危害因素

□粉尘、□化学、□物理、□放射、□生物

接触职业病危害的作业人员数量(人)

□粉尘_________人

□化学_________人

□物理_________人

其他人员

特种设备作业人员

类别_______ ____,数量_________

类别_______ ____,数量_________

特种作业人员

作业名称_______ ,数量_________

企业所得税年度纳税申报表(A类)填报详解(二):基础信息表(A000000)

企业所得税年度纳税申报表(A类,2017年版)(2019年修订)填报详解(二)基础信息表(A000000)一、表样二、表单基本情况纳税人在企业所得税年度纳税申报时应当向税务机关申报或者报告与确定应纳税额相关的信息。

1、本表是企业所得税年度纳税申报时的基础信息集成本表对原分布在附表中的基础信息进行整合,并优化填报方式,调整和补充填报项目,增强申报信息的完整性。

2、本表将年度申报基础信息划分为三部分内容(1)基本经营情况(必填项目);(2)有关涉税事项情况(存在或者发生下列事项时必填);(3)主要股东及分红情况(必填项目)。

纳税人在填报时应能够清晰掌握需要填报的事项。

由于基础信息中不同事项的涉税信息较多,大部分填报事项使用代码表方式选择填写。

纳税人在填报时,根据其经济业务涉税业务类型选择代码表对应的类型即可。

3、本表分纳税人类型进行选择填写为了简化小型微利企业的填写,充分考虑不同类型纳税人申报和税收管理的要求。

“基本经营情况”为小型微利企业必填项目;“主要股东及分红情况”为小型微利企业免填项目;“有关涉税事项情况”为选填项目,发生相关事项时小型微利企业必须填报。

三、表单填报详解(一)基本经营情况本部分所列项目为纳税人必填(必选)内容。

1、“101纳税申报企业类型”:纳税人根据申报所属期年度的企业经营方式情况,从《跨地区经营企业类型代码表》中选择相应的代码填入本项。

代码说明:“非跨地区经营企业”:纳税人未跨地区设立不具有法人资格分支机构的,为非跨地区经营企业。

“总机构(跨省)——适用《跨地区经营汇总纳税企业所得税征收管理办法》”:纳税人为《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号发布,国家税务总局公告2018年第31号修改)规定的跨省、自治区、直辖市和计划单列市设立不具有法人资格分支机构的跨地区经营汇总纳税企业的总机构。

“总机构(跨省)——不适用《跨地区经营汇总纳税企业所得税征收管理办法》”:纳税人为《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号发布,国家税务总局公告2018年第31号修改)第二条规定的不适用该公告的跨地区经营汇总纳税企业的总机构。

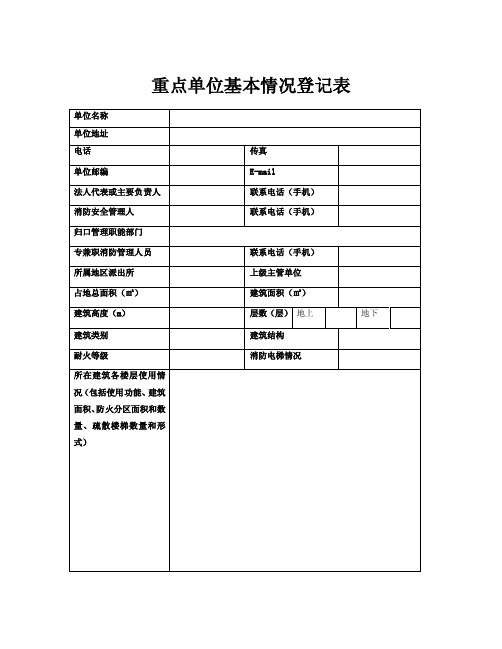

重点单位基本情况登记表

重点单位基本情况登记表

单位名称

单位地址

电话传真

单位邮编E-mail

法人代表或主要负责人联系电话(手机)

消防安全管理人联系电话(手机)

归口管理职能部门

专兼职消防管理人员联系电话(手机)

所属地区派出所上级主管单位

占地总面积(㎡)建筑面积(㎡)

建筑高度(m)层数(层)地上地下建筑类别建筑结构

耐火等级消防电梯情况

所在建筑各楼层使用情

况(包括使用功能、建筑

面积、防火分区面积和数

量、疏散楼梯数量和形

式)

室外消防给水情况室外水池容量(m3)

室外消火栓数量(个)

市政给水管管径(mm)

建筑消防设施情况

类型是否设置数量或形式室内消火栓给水系统

火灾自动报警系统

自动喷水灭火系统

防烟设施

排烟设施

气体自动灭火系统

泡沫灭火系统

其他系统

自动消防设施维护单位

消防水池容量(m3)消防水泵

房位置消防控制室位置

重点工种人员情况消防控制室值班

电工

锅炉工

易燃易爆操作人员

焊工

消防重点部位确定情况

使用燃气燃油情况

备注。

企业基础信息表——(工商税务)

【表单说明】纳税人在填报申报表前,首先填报基础信息表,为后续申报提供指引。

基础信息表主要内容包括表头、基本信息、主要会计政策和估计、企业主要股东及对外投资情况等部分。

有关项目填报说明如下:1.纳税人根据具体情况选择“正常申报”、“更正申报”或“补充申报”。

正常申报:申报期内,纳税人第一次年度申报为“正常申报”;更正申报:申报期内,纳税人对已申报内容进行更正申报的为“更正申报”;补充申报:申报期后,由于纳税人自查、主管税务机关评估等发现以前年度申报有误而更改申报为“补充申报”。

2.“101汇总纳税企业”:纳税人根据情况选择。

纳税人为《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012第57号)规定的跨地区经营企业总机构的,选择“总机构”,选择的纳税人需填报表A109000和A109010;纳税人根据相关政策规定按比例缴纳的总机构,选择“按比例缴纳总机构”;其他纳税人选择“否”。

3.“102注册资本”:填报全体股东或发起人在公司登记机关依法登记的出资或认缴的股本金额(单位:万元)。

4.“103所属行业明细代码”:根据《国民经济行业分类》(GB/4754-2011)标准填报纳税人的行业代码。

如所属行业代码为7010的房地产开发经营企业,可以填报表A105010中第21至29行;所属行业代码为06**至4690,小型微利企业优惠判断为工业企业,不包括建筑业;所属行业代码为66**的银行业,67**的证券和资本投资,68**的保险业,填报表A101020、A102020。

5.“104从业人数”:填报纳税人全年平均从业人数,从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和;从业人数指标,按企业全年月平均值确定,具体计算公式如下:月平均值=(月初值+月末值)÷2全年月平均值=全年各月平均值之和÷12全年从业人数=月平均值×12年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

《企业所得税年度纳税申报基础信息表》(A000000)

A000000 企业所得税年度纳税申报基础信息表【表单说明】纳税人在企业所得税年度纳税申报时应当向税务机关申报或者报告与确定应纳税额相关的信息。

本表包括基本经营情况、有关涉税事项情况、主要股东及分红情况三部分内容。

有关项目填报说明如下:一、基本经营情况本部分所列项目为纳税人必填(必选)内容。

1.“101纳税申报企业类型”:纳税人根据申报所属期年度的企业经营方式情况,从《跨地区经营企业类型代码表》中选择相应的代码填入本项。

代码说明:“非跨地区经营企业”:纳税人未跨地区设立不具有法人资格分支机构的,为非跨地区经营企业。

“总机构(跨省)——适用《跨地区经营汇总纳税企业所得税征收管理办法》”:纳税人为《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号发布、国家税务总局公告2018年第31号修改)规定的跨省、自治区、直辖市和计划单列市设立不具有法人资格分支机构的跨地区经营汇总纳税企业的总机构。

“总机构(跨省)——不适用《跨地区经营汇总纳税企业所得税征收管理办法》”:纳税人为《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号发布、国家税务总局公告2018年第31号修改)第二条规定的不适用该公告的跨地区经营汇总纳税企业的总机构。

“总机构(省内)”:纳税人为仅在同一省、自治区、直辖市和计划单列市内设立不具有法人资格分支机构的跨地区经营汇总纳税企业的总机构。

“分支机构(须进行完整年度申报并按比例纳税)”:纳税人为根据相关政策规定须进行完整年度申报并按比例就地缴纳企业所得税的跨地区经营企业的分支机构。

“分支机构(须进行完整年度申报但不就地缴纳)”:纳税人为根据相关政策规定须进行完整年度申报但不就地缴纳所得税的跨地区经营企业的分支机构。

2.“102分支机构就地纳税比例”:“101纳税申报企业类型”为“分支机构(须进行完整年度申报并按比例纳税)”需要同时填报本项。

贵酒板块主流企业基本信息一览表(最新)

1.6亿

酱香型

40元以内

不可克隆的优质酒-老土酒 中国第一土酒品牌

贵州茅台镇千喜年 酒业

酱香型

酱香珍品镇酒、酱香老坛镇酒 尊贵的客人喝茅台、实在的 、酱香镇酒(鸿福)3年、5年 朋友喝镇酒 、8年 尊品、贵品、华品、锦品(浓 贵州民间酱香酒代表,纯粮 省内市场布局 完成,省外广 香型) 手工酿造 老品、御品、尚品、珍品、佳 笨人煮好酒,手工老酱香 西、重庆、湖 南、河南开始 品(酱香型) 地道贵州,笨人煮酒 。 中国酒都浓香典范 百年糊涂、糊涂老酒 百年糊涂酒,相聚有你

4亿

三星 三星(48)、五星(88)、经 酱香型 (48) 五 典(128)、特质(148元)、 星(88) 鱼儿(228元

金沙回沙酒,好酒好兄弟

2007.7改制

10.6亿

银质 酱香型 银质(128)和金质(188 (128)和 、浓香 元);窖藏1988、窖藏1995、 金质(188 型 窖藏1998 元)

君品习酒,厚德自强 五星习酒,液体黄金

以贵州主体市 场为中心的“ 1998.10被茅台收购 环五省”战略

4亿

浓香型

铁盒(68-75),纸盒(48), 陈酿(68)

334”战略,即三 年基础、三年成 长、四年扩张。 将用十年左右的 时间实现品牌整 合、缔造、扩 张,实现销售收 入100亿元。

兼香型 、酱香 型

贵酒板块主流企业基本信息一览表

序号 品牌 企业名称 企业前身 成立时间 企业地址 投资方

1

珍酒

贵州珍酒酿酒有限公司

贵州茅台酒易地试验厂

1975年

贵州省遵义市十字铺

华泽集团

2

董酒

贵州董酒股份有限公司

贵州遵义振业董酒(集 团)有限公司

企业所得税年度纳税申报基础信息表(A000000)

210-2入库时间1

210-3年(所属期下一年度)入库编号2

210-4入库时间2

211高新技术企业申报所属期年度有效的高新技术企业证书

211-1 证书编号1

211-2发证时间1

211-3 证书编号2

211-4发证时间2

212重组事项税务处理方式

□一般性□特殊性

旅游业现代服务业高新技术产业204有限合伙制创业投资企业的法人合伙人205创业投资企业206技术先进型服务企业类型填写代码207非营利组织208软件集成电路企业类型填写代码209集成电路生产项目类型130纳米65纳米28纳米210科技型中小企业2101年申报所属期年度入库编号12102入库时间12103年所属期下一年度入库编号22104入库时间2211高新技术企业申报所属期年度有效的高新技术企业证书2111证书编号12112发证时间12113证书编号22114发证时间2212重组事项税务处理方式一般性特殊性213重组交易类型填写代码214重组当事方类型填写代码215政策性搬迁开始时间216发生政策性搬迁且停止生产经营无所得年度217政策性搬迁损失分期扣除年度218发生非货币性资产对外投资递延纳税事项219非货币性资产对外投资转让所得递延纳税年度220发生技术成果投资入股递延纳税事项221技术成果投资入股递延纳税年度222发生资产股权划转特殊性税务处理事项223债务重组所得递延纳税年度主要股东及分红情况必填项目股东名称证件种类证件号码投资比例当年决议日分配的股息红利等权益性投资收益金额国籍注册地址其余股东合计

□是

221技术成果投资入股递延纳税年度

□是

222发生资产(股权)划转特殊性税务处理事项

□是

223债务重组所得递延纳税年度

公司企业基本信息表

企业基本信息表

境写说明:

①主营业务所属领域:5个纵向产业链中,重点关注以下横向方向一高档数控机床和基础制造装备、关键仪器仪表、核心基础零部件(元器件)、绿色制造、服务型制造和生产性服务业、先进基础工艺以及制造转型升级其他领域。

②产业链条:从一级产业链填写至本企业产品级,如汽车-发动机-曲轴-球墨铸铁-钢铁;

③产品定位或优势:参考填写填补国际空白、填补国内空白、可弥补产业链短板弱项、可进口替代、增强国际竞争优势等:

④技术先进性:国际领先或国际先进,国内领先或国内先进;

⑥行业壁垒征:参考填写技术专利、许可,涉及工艺,重资产长期投资,规模化壁垒,或其他市场特殊壁垒等;⑦行业对标:填写国内外对标龙头企业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

完整版企业基础信息表

企业基础信息表

一、企业基本信息:

企业名称:_____________

注册地址:_____________

成立时间:_____________

法定代表人:_____________

联系电话:_____________

邮编:_____________

二、股东信息:

股东姓名:_____________ 股份占比:_____________ 电话:_____________

股东姓名:_____________ 股份占比:_____________ 电话:_____________

股东姓名:_____________ 股份占比:_____________ 电话:_____________

三、经营范围:

_____________

四、企业资质:

(1)营业执照编号:_____________

(2)组织机构代码证号:_____________

(3)税务登记证号:_____________

(4)统计证号:_____________

(5)进出口许可证号:_____________

五、财务信息:

(1)注册资本:_____________

(2)实收资本:_____________

(3)财务报表:_____________

(4)财务状况说明:_____________

(5)财务稳定性:_____________

六、员工信息:

(1)员工人数:_____________

(2)员工构成:_____________

(3)员工年龄结构:_____________

(4)员工薪资状况:_____________

七、生产信息:

(1)生产产品:_____________

(2)生产能力:_____________(单位:每年产量)

(3)产品质量:_____________

(4)产品销售情况:_____________

八、营销信息:

(1)销售渠道:_____________

(2)销售额:_____________(单位:万元)

(3)市场占有率:_____________

(4)销售区域:_____________

(5)销售人员:_____________

以上为企业基础信息表,仅供参考,可以根据实际情况做出适当修改。

企业需及时完善并更新企业基础信息表,以便提高经营效率和管理水平。