商业发票

商业发票COMMERCIALINVOICE

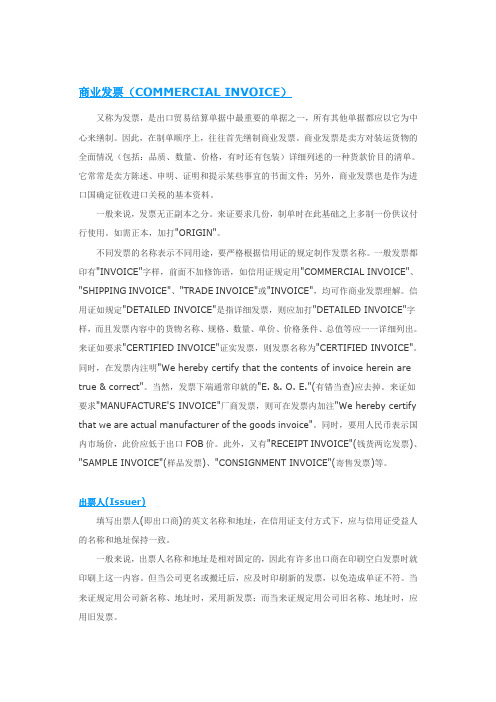

商业发票(COMMERCIAL INVOICE)又称为发票,是出口贸易结算单据中最重要的单据之一,所有其他单据都应以它为中心来缮制。

因此,在制单顺序上,往往首先缮制商业发票。

商业发票是卖方对装运货物的全面情况(包括:品质、数量、价格,有时还有包装)详细列述的一种货款价目的清单。

它常常是卖方陈述、申明、证明和提示某些事宜的书面文件;另外,商业发票也是作为进口国确定征收进口关税的基本资料。

一般来说,发票无正副本之分。

来证要求几份,制单时在此基础之上多制一份供议付行使用。

如需正本,加打"ORIGIN"。

不同发票的名称表示不同用途,要严格根据信用证的规定制作发票名称。

一般发票都印有"INVOICE"字样,前面不加修饰语,如信用证规定用"COMMERCIAL INVOICE"、"SHIPPING INVOICE"、"TRADE INVOICE"或"INVOICE",均可作商业发票理解。

信用证如规定"DETAILED INVOICE"是指详细发票,则应加打"DETAILED INVOICE"字样,而且发票内容中的货物名称、规格、数量、单价、价格条件、总值等应一一详细列出。

来证如要求"CERTIFIED INVOICE"证实发票,则发票名称为"CERTIFIED INVOICE"。

同时,在发票内注明"We hereby certify that the contents of invoice herein are true & correct"。

当然,发票下端通常印就的"E. &. O. E."(有错当查)应去掉。

来证如要求"MANUFACTURE'S INVOICE"厂商发票,则可在发票内加注"We hereby certify that we are actual manufacturer of the goods invoice"。

第四章 商业发票

GUANGDONG HUALIAN TRADING CORPORATION 60 HUHAI ROAD, GUANGZHOU, CHINA 17 (受益人签章)

1、发票总金额要用英文大写,金额小数点 后面的数字有三种表示法 例:US$100.23 SAY US DOLLARS ONE HUNDRED AND CENTS TWENTY-THREE ONLY SAY US DOLLARS ONE HUNDRED POINT TWENTY-THREE ONLY SAY US DOLLARS ONE HUNDRED ,23/100 ONLY 2、信用证中有文字错误时:POWER(POWDER)

CFR HONGKONG

48000 PAIRS

AND SIXTY ONLY

USD26,160.00

TOTAL: SAY US DOLLARS TWENTY SIX THOUSAND ONE HUNDRED

WE HEREBY CERTIFY THAT THE GOODS EXPORTED ARE OF CHINESE ORIGIN. WE HEREBY CERTIFY THAT “MADE IN CHINA” HAS BEEN STICKED ON EACH PAIR.

CORPORATION LIMITED

HONGKONG

QUANTITLES

BY

SEA

AMOUNT

MARKS&NO.S

DESCRIPTION

UNIT PRICE

“LIGHT” SLIPPER AS PER

S/C 8899 DATED 17 APRIL,2004 N/M MODEL DO27 SIZE36-40 24000 PAIRS USD0.545/PAIR USD13080.00 MODEL DO02 SIZE30-35 24000 PAIRS USD0.545/PAIR USD13080.00

第七章 商业发票 《国际贸易单证》PPT课件

案例分析

所谓“低开出口发票”是指对外贸易经营者在对外贸易中, 向进口商提供的自制出口发票的票面价值低于出口报关时 所提供发票票面价值的行为。

出口发票可分为监制出口发票和自制出口发票。监制出口发 票是指由各地税务部门统一印制和监管的出口发票;自制 出口发票是指对外贸易经营者自行打印的出口发票。而" 低开出口发票"就恰恰出现在自制出口发票环节。低开出 口发票损害我国外贸秩序。近几年,对外贸易领域中以低 开出口发票等形式出现的商业欺诈现象较为严重,严重影 响了我国商品、企业以及国家在国际社会的形象,扰乱了 我国正常的对外贸易秩序,是造成我国与一些发展中国家 贸易摩擦的重要原因之一,也是上述国家限制我国商品进 入、频繁使用反倾销等贸易保护措施的主要借口,甚至影 响到一些国家承认我国市场经济地位。

二、海关发票(Customs Invoice)

有些进口国海关制定一种有固定格式的发票,要求 国外出口人填写。这类发票有不同的叫法,如: 海关发票(Customs Invoice);估价和原产地联合证明 书(Combined Certificate of Value and origin, CCVO); 根据××国海关法令的证实发票(Certified Invoice in Accordance with ××Customs Regulations),在 习惯上统称为海关发票。进口国要求提供这种发 票,主要是作为估价完税或征收差别待遇关税或 征收反倾销税的依据,此外,还供编制统计资料 之用。

三、领事发票(Consular Invoice)

领事发票的作用与海关发票基本相似。有些 国家,例如一些拉丁美洲国家、菲律宾等 国规定,凡输往该国的货物,国外出口人 必须向该国海关提供经该国领事签证的发 票。有些国家制定了固定格式的领事发票; 也有一些国家则规定可在出口人的商业发 票上由该国领事签证(Consular Visa)。各国 领事签发领事发票时,均需收取一定的领 事签证费。我国一般不接受信用证中对出 口企业需要提供领事发票的要求,特殊情 况应按我国主管部门的有关规定办理。

商业发票

商业发票填写说明商业发票(Commercial Invoice),在国际贸易中通常简称发票(Invoice)。

它是出口商对于一笔交易的全面说明,是结汇工作中的必备单据之一。

它不仅是注有货物品名、数量、价格、支付条件及装运内容的发货清单,也常成为出口商陈述、申明、证明和提示某些事宜的书面文件。

作为出口单据中的核心单据,所有其他单据都需要参照商业发票的有关内容缮制,如果其中一个环节出了差错,最后均会在其他单据中表现出来,从而影响货款的收回。

尤其是信用证项下的商业发票,必须准确而全面地体现有关条款的具体要求。

商业发票并无统一固定的格式,只要其内容符合有关规定即可。

现就模版介绍其缮制方法。

(一)抬头条款(Heading)1. 卖方名址(Seller’s Name and Address)此栏要求填写详细并正确。

2. 买方名址(Buyer’s Name and Address)此栏必须与信用证申请人严格一致(除非信用证另有规定)。

在其他支付方式下,可以按合同规定列入买方名址。

3. 发票号码与日期(Invoice No. and Date)发票号码可以代表整套单据的号码,因此尤其重要。

发票日期一般都是在装运之前,要求尽量接近装运日期,发票日期不晚于汇票日期和信用证的交单议付日期。

4. 信用证及合同号码、日期(L/C and Contract No. and Date)托收方式下的发票,填合同号码;信用证方式下的发票,一般都填列信用证号码;信用证中未指明要求列出合同号者,则可以不填。

5. 运输情况:应填明出运港和抵运港,以及运输工具或运输方式。

运输航线即出运港和抵运港应严格与信用证一致。

如果在中途转运,在信用证允许的条件下,应表示转运及其地点。

6.价格术语(Price term):应表明交易方式,如是FOB则在其后注明装运港名称,如是CFR 或是CIF则在其后注明目的港名称。

(二)主文条款:(Main Body)1. 唛头(Marks)唛头即运输标志,既有与实际货物一致,还应与提单一致,并符合信用证的规定。

商业发票实训报告书

一、实训背景随着我国市场经济的发展,商业发票作为企业经济活动的重要凭证,在税收征管、财务核算等方面发挥着至关重要的作用。

为了提高我对商业发票的编制、审核和管理的认识,培养实际操作能力,本次实训以商业发票为载体,通过模拟实际业务场景,进行商业发票的实训。

二、实训目的1. 熟悉商业发票的基本概念、作用和种类;2. 掌握商业发票的填写规范和审核要点;3. 学会商业发票的领用、开具、保管和归档;4. 培养实际操作能力,提高财务管理水平。

三、实训内容1. 商业发票基本知识(1)商业发票的定义:商业发票是指企业在销售商品、提供劳务等经营活动中,向购买方开具的、记载交易内容、金额、税费的凭证。

(2)商业发票的作用:商业发票是购买方付款的依据,也是企业核算收入、成本、税费的依据,同时也是税务机关征收税款的重要依据。

(3)商业发票的种类:增值税专用发票、普通发票、专业发票等。

2. 商业发票填写规范(1)发票抬头:填写购买方名称,应与购买方营业执照上的名称一致。

(2)发票代码:填写税务机关核发的发票代码。

(3)发票号码:填写税务机关核发的发票号码。

(4)开票日期:填写开具发票的日期。

(5)商品或劳务名称:填写销售商品或提供劳务的名称。

(6)数量、单价、金额:填写销售商品或提供劳务的数量、单价、金额。

(7)税率、税额:填写应纳税额的税率、税额。

(8)价税合计:填写含税金额。

(9)收款人、复核人、开票人:填写收款人、复核人、开票人的姓名。

3. 商业发票审核要点(1)发票的真实性:检查发票是否为真实、合法的发票。

(2)发票的完整性:检查发票内容是否齐全、清晰。

(3)发票的合规性:检查发票是否符合税法规定。

4. 商业发票领用、开具、保管和归档(1)领用:企业应根据实际需要,向税务机关申请领用发票。

(2)开具:按照填写规范开具发票,确保发票内容真实、准确。

(3)保管:妥善保管发票,防止遗失、损毁。

(4)归档:按照规定期限将发票归档,以便日后查阅。

简述商业发票的作用

简述商业发票的作用

《商业发票的作用》

商业发票是商家与顾客之间进行交易时,记录交易细节和金额的重要文件。

它起到了保护双方权益、遵守法律法规、财务管理和纳税申报等多方面的作用。

首先,商业发票作为一种法律性证据,可以防止交易纠纷的发生。

当商家和顾客签订交易合同后,商家会根据实际交付的产品或提供的服务向顾客开具发票。

发票记录了交易的具体细节、产品或服务的数量和单价,并由商家盖章或签字确认。

如果在交易过程中发生争议,商业发票可以作为法律上的证据,帮助解决纠纷。

其次,商业发票也是商家合法经营的必要手段。

许多国家和地区的法律规定商家必须开具发票,以便监督和管理商业活动。

商业发票包含了商家信息、税号、商品清单和价格等重要信息,有助于政府监控商家的销售情况、税收征收和消费者保护。

商家必须遵守相关法律法规,按规定的程序和标准开具发票,以免面临法律制裁和罚款。

此外,商业发票对于商家的财务管理和税务申报也至关重要。

商业发票是商家的财务记录之一,可以用来核对销售额、成本、税金和利润等财务指标。

商家需要通过商业发票来进行账务核对和报表编制,以便更好地管理企业财务和税务事务。

商业发票还可作为企业纳税申报的依据,确保纳税人依法纳税,避免遭受税务风险。

综上所述,《商业发票的作用》在于保护交易双方的权益,遵守法律法规,进行财务管理和纳税申报。

商业发票不仅是一种交易凭证,还是商业运作的法律合规和财务监控的标志。

商家和消费者应当认识到商业发票的重要性,并合法正确地使用和保管发票,以确保交易的公正、合规和透明。

第6章 商业发票

Ladies

2000 Pieces £ 2.10

Blouses

£ 42

Less 5%

Less 5%

discount

commission

£ 3790.50

何时发票需要明确扣佣? 1、如果信用证中明确发票金额扣佣,则发票总值 一栏中必须明确扣佣过程并算出净价。

2.4% discount should be deducted from total amount of the commercial invoice 商业发票的总金额须扣除4%折扣

四、商业发票的内容和缮制

何谓“相 符”?

五、商业发票制作时应注意的问题

1、货物描述(Description of goods)的填写

一份正本

除非信用证另有要求,否则所有单据至少交一份正本,其余可为副本

5、在实际业务中关于发票的数量、价格和金额等内容应注意以下几点:

(1)凡“约”(About)、“大概”(Approximately)、“大约” (Circa)或类似的词语用于信用证数量和金额时可以理解为有关数量和 金额不超过10%的增减幅度。但需要注意的是“约”放在哪一项就适用于 哪一项。例如,信用证中货物的单价与数量条款中有“约”,但金额中没 有此类词语,金额就不允许有上述幅度的增减。

形式发票的性质 (1)形式发票不是买卖合同本身,卖方一般不受其约束。 (2)对于买方,它也不是付款凭证,只相当于一份“备 忘录”,买方如果不接受其中的任何内容,都可以随时向 卖方提出修改、删减或添加。 (3)如果买卖双方都约定受到形式发票的约束,它也可 以代表买卖合同,因而形式发票就具有了法律效力。

商业发票(Commercial Invoice)

一、商业发票的概念

商业发票

第一节、商业发票的内容、作用及种类商业发票的内容一般包括:⑴商业发票须载明“发票”(INVOICE)字样;⑵发票编号和签发日期(NUMBER AND DATE OF ISSUE);⑶合同或定单号码(CONTRACT NUMBER OR ORDER NUMBER);⑷收货人名址(CONSIGNEE’S NAME AND ADDRESS);⑸出口商名址(EXPORTER’S NAME AND ADDRESS);⑹装运工具及起讫地点(MEANS OF TRANSPORT AND ROUTE);⑺商品名称、规格、数量、重量(毛重、净重)等(COMMODITY,SPECIFICATIONS,QUANTITY,GROSS WEIGHT,NET WEIGHT ETC)。

⑻包装及尺码(PACKING AND MEASUREMENT);⑼唛头及件数(MARKS AND NUMBERS);⑽价格及价格条件(UNIT PRICE AND PRICE TERM);⑾总金额(TOTAL AMOUNT);⑿出票人签字(SIGNATURE OF MAKER)等。

在信用证支付方式下,发票的内容要求应与信用证规定条款相符,还应列明信用证的开证行名称和信用证号码。

在有佣金折扣的交易中,还应在发票的总值中列明扣除佣金或折扣的若干百分比。

发票须有出口商正式签字方为有效。

发票的作用有以下几方面:①便于进、出口商核对已发货物是否符合合同或信用证规定;②作为进口方和出口方记账的依据;③在出口地和进口地作为报关、清关及纳税的凭据;④在不用汇票的情况下,可代替汇票作为付款依据;⑤凭光票付款时,通常用以确定有关交易的细节;⑥是整套出口单据的中心及其填制和审核的依据;⑦可作为索赔、理赔的凭据。

发票的种类主要包括:商业发票、银行发票、海关发票、领事发票、形式发票等。

1、商业发票(COMMERCIAL INVOICE),是出口商于货物运出时开给进口商作为进货记账或结算货款和报关缴税的凭证。

商业发票的种类和模板

商业发票的种类和模板1、商业发票(Commercial Invoice),是记帐单据简称发票(Invoice),是出口商向进口商开立的发货价目清单,也是卖方凭以向买方索取所提供的货物或服务的价款的依据。

商业发票是全套单据的中心。

2、商业发票的作用1)、商业发票是全部单据的中心,是出口商装运货物并表明是否履约的总说明。

2)、便于进口商核对已发货物是否符合合同条款的规定。

3)、作为出口商和进口商记帐的依据。

4)、在出口地和进口地作为报关缴税的计算依据。

5)、在不用汇票的情况下,发票替代汇票作为付款的依据。

3、商业发票的种类1)、领事发票(Consular Invoice)有些国家法令规定,进口货物必须要领取进口国在出口国或其邻近地区的领事签证的发票,交进口商作为有关货物报关和缴纳关税的前提条件之一。

领事发票和商业发票是平等的单据。

领事发票是一份官方的单证,有些国家规定了领事发票的固定格式,这种格式可以从领事馆获得。

2)、海关发票(Customs Invoice)海关发票是非洲、美洲和大洋洲等某些国家海关规定的格式,由出口商填制,供进口商凭以报关用的一种特别的发票。

其主要内容是商品的价值(Value of Goods)和商品的产地(Origin of Goods)。

3)、厂商发票(Manufacturer Invoice)厂商发票是厂方出具给出口商的销售货物的凭证。

来证要求提供厂商发票,其目的是检查是否有削价倾销行为,以便确定应否征收"反倾销税"。

4、商业发票条款商业发票是出口单据中的中心单据,所有其他单据都要参照商业发票的有关内容缮制,如各种单据中的货名,唛头、包装、数量、毛净重等都要与商业发票相一致。

如果商业发票缮制有误,其它单据也就跟着发生差错,尤其是信用证项下的商业发票,必须准确而全面的体现各有关条款的具体要求,因此,在缮制发票时,正确理解信用证条款是非常必要的。

例21 Note carefully the description of the commodities in the credit since it must be described in exactly the same terms 1n your documents.此条款要求受益人必须十分注意信用证中的商品描述,出口人提供的发票必须与信用证的规定完全一致。

第04章 商业发票(讲义)

第一节发票的概述一. 商业发票(COMMERCIAL INVOICE)的含义简称为发票(INVOICE,缩写为INV.),是出口方向进口方开列的发货价目清单,是买卖双方记账的依据,也是进出口报关交税的总说明。

它是收汇单证中最重要的单据,其他单据都是以发票为依据的。

二. 商业发票的作用发票是卖方向买方开立的,对所交货物的总说明,是一张发货价目清单。

进口商凭发票核对货物及了解货物的品质、规格、价值等情况。

它是进出口商记账与核算的依据。

在没有汇票时,出口商可凭发票向进口商收款。

发票还是报关纳税的基本依据,也是实施其他管理的基础依据。

发票在作为结汇单据前,即货物出运时,还有以下作用:1. 作为国际商务单据中的基础单据,是缮制报关单、产地证、报检单、投保单等其他单据的依据。

2. 作为报关、报检单据的组成部分。

出运过程中,报检报关单都需要附上发票才能起到相应的作用。

在作为收汇单证之后,发票还有核销外汇的作用,出口商收到外汇后,办理核销时需提供发票。

三. 其他发票的概述1.海关发票(CUSTOMS INVOICE)⑴含义海关发票是根据某些进口国海关的规定,由出口商填制的一种特定格式的发票,可供进口商凭以进口报关、纳税等手续。

⑵作用①进出口凭以报关,进口国海关估价完税的凭证。

②进口国海关核定货物原产地,征收差别关税,查核进口商品价格,决定是否征收反倾销税的依据。

③作为进口国海关编制统计资料之用。

⑶主要内容总体来说,海关发票中的内容与商业发票或其他单据相一致,其主要内容有商品的价格(VALUE)和商品的产地(ORIGIN)。

2.形式发票(PROFORMA INVOICE)⑴含义也称预开发票或估计发票,通常在未成交之前,出口商有时应进口商的要求,发出一份列有出售货物的名称、规格、单价等非正式的参考性发票,供进口商向其本国贸易管理当局或外汇管理当局等申请进口许可证或批准给予外汇等之用,有时,用于报盘,作为交易前的发盘,这种发票叫做形式发票。

商业发票

商业发票1.商业发票概述商业发票简称发票是出口商对进口商开立的发货价目清单,它全面反映合同内容,是装运货物的总说明。

主要供进口商凭以收货、支付货款和进出口双方记帐、报关、纳税的依据,它是各种单据的核心。

商业发票无统一的格式,但所需填制的内容却大体相同。

发票在结构上分三部分:(1)首文。

包括出口商的名称地址、“INVOICE”发票字样、合同/信用证号码、发票号码、签发日期、发票抬头人、起运地、目的地等。

这些内容一般都是印好的固定格式,后面留有空格以便填写。

(2)主文。

即发票的主要部分,主要描述商品的全面情况,如商品名称,规格、数量、包装、价格及其条件、货物的总值、唛头等。

(3)结尾。

据来证所需列明进口许可证号、买方有关参考号、特殊证明条款受益人签章等。

2.商业发票的缮制方法(1)出口商的名称地址。

一般在发票的正上方表示,多事先印好无需另行填写。

(2)发票名称。

一般多事先印好“INVOICE”字样,无需在它的前面加“商业”(COMMERCIAL)字样。

(来证要求“详细发票”、“证实发票”时,则需在INVOICE前加“详细”、“证实”字样)。

(3)出票日期、地点。

发票是全套单据中出票最早的,其日期只要在合同签订之后,提单签发日期之前即可;出票地点为受益人所在地(议付所在地)。

(4)发票号码。

一般由出口公司自行编制。

汇票、装箱单、托运单等出口商出具的单据一般都使用发票号码。

为结汇方便,也可使用银行编制的统一编号(BP号)。

(5)起运地、目的地(FROM…TO…)。

按货物运输的实际情况填写(与信用证一致)如FROM TIANJIN TO LONDON。

(6)抬头人。

此栏通常印有"TO..."、 "SOLD TO..."、 "FOR ACCOUNT AND RISK OF…",一般填写买方(信用证申请人)名称地址。

(7)唛头及编码(MARKS AND N0S)。

商业发票

商业发票商业发票(COMMERCIAL INVOICE)是出口方向进口方开列发货价目清单,是买卖双方记账的依据,也是进出口报关交税的总说明。

商业发票是一笔业务的全面反映,内容包括商品的名称、规格、价格、数量、金额、包装等,同时也是进口商办理进口报关不可缺少的文件,因此商业发票是全套出口单据的核心,在单据制作过程中,其余单据均需参照商业发票缮制。

1定义商业发票(Commercial Invoice)对外贸易中简称发票,是出口公司对国外买方开立的载有货物名称、规格、数量、单价、总金额等方面内容的清单,供国外买方凭以收货、支付货款和报关完税使用,是所装运货物的总说明。

2内容[1]1、卖方栏目要按合同和信用证的规定填写名称和地址的全称。

一般名称和地址要分行打。

2、买方栏目又称发票的收货人或抬头人。

当采用信用证方式付款时,商业发票必须以信用证申请人为抬头,除非信用证另有规定。

跟单托收业务,发票上的收货人应根据合同所列买方或指定名称缮制,并列明详细地址。

3、发票号码。

发票号码由出口商自行编制,一方面便于出口商的查寻,同时又代表了全套单据的号码和某批货物,所以,在缮制时不能遗漏。

如缮制汇票时的号码就是按发票号码填写。

4、发票日期。

发票的出票日期,信用证方式一般在信用证开证日期之后,装运日期之前,或至少在交单或有效期之前。

5、信用证号码。

按信用证填写。

6、信用证日期。

按信用证填写。

7、开证行。

填写信用证的开证行。

8、合同号码,应与信用证上所列的一致,须在发票上列明,若一笔交易有几个合同号码,都应打在发票上。

9、合同日期。

为订立合同的时间。

10、起运地。

按信用证规定填写,并与提单所列明的一致。

11、目的地。

按信用证填写,同时要注意目的地的规定要明确具体,不能笼统;有重名的目的地后面要加打国别。

12、运输工具。

在得到海运公司或运输代理的配载通知后,按其配载内容列明运输工具和航次。

13、唛头。

凡是信用证上规定唛头的,必须逐字逐行按规定缮制,并与其他单据的唛头相一致。

第四讲 商业发票概述

例 : L/C 规 定 “ FROM CHINA / ANY CHINESE PORT TO EUROPEAN PORT”, 实际 上海装,到伦敦

则,填:

FROM SHANGHAI TO LONDON

8. SHIPPING MARKS ——唛头

L/C有规定的,按L/C规定填;例 L/C未规定的,参照S/C中的唛头; S/C未规定的,则可填“N/M”或自己设

则:受益人在制单后必须及时向有关部 门进行认证以免延误交单期。

I declare :

a) that the final process of manufacture of the goods for which special rates are claimed has been performed in China and

INVOICE SHOWING FOB VALUE ,

FREIGHT

CHARGES

AND

INSURANCE

PREMINM

SEPARATELY

F:USD50.00 I:USD50.00

DESCRIPTION OF GOODS

QTY UNITPRICE AMOUNT

CIFSINGAPORE

CLOTH DOLL

PER PC

ART.NO.111 ART.NO.112

USD2.00 100PCS USD2.50

200PCS

USD 200.00

USD 500.00

300PCS FOB :

F: I: USD

700.00

USD 50.00

12. OTHER CONDITIONS ——其他说明

1)件数计量的商品,可不填毛、净重;重 量计量的商品,必须填毛、净重。

商业发票

商业发票开证行BY SEA成交数(不是装船数)规格货号品名重量体积。

ONLY卖方(一)概述商业发票,又称为发票,是进出口贸易中最重要的单据之一,是出口方对进口方签发的载有货物细节的货款价目总清单,是装运货物的总说明,并作为买卖双方交接货物和结算货款的主要单证,也是买卖双方报关、纳税、退税的依据之一,同时又是出口商缮制其它有关出口单据的依据。

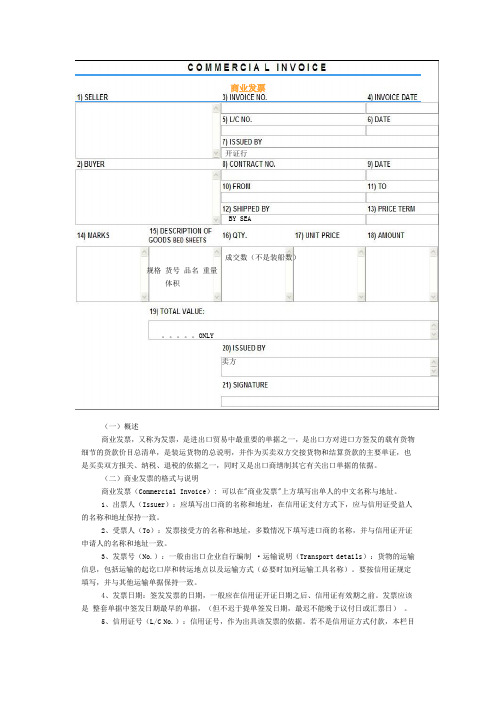

(二)商业发票的格式与说明商业发票(Commercial Invoice): 可以在"商业发票"上方填写出单人的中文名称与地址。

1、出票人(Issuer):应填写出口商的名称和地址,在信用证支付方式下,应与信用证受益人的名称和地址保持一致。

2、受票人(To):发票接受方的名称和地址,多数情况下填写进口商的名称,并与信用证开证申请人的名称和地址一致。

3、发票号(No.):一般由出口企业自行编制·运输说明(Transport details):货物的运输信息,包括运输的起讫口岸和转运地点以及运输方式(必要时加列运输工具名称)。

要按信用证规定填写,并与其他运输单据保持一致。

4、发票日期:签发发票的日期,一般应在信用证开证日期之后、信用证有效期之前。

发票应该是整套单据中签发日期最早的单据,(但不迟于提单签发日期,最迟不能晚于议付日或汇票日)。

5、信用证号(L/C No.):信用证号,作为出具该发票的依据。

若不是信用证方式付款,本栏目留空。

6、开证日期7、开证行8、合同号(S/C No.):销售确认书或合同号。

其销售确认书或合同作为出具发票的依据。

9、合同日期10、启运地11、目的地12、运输方式13、价格术语14、唛头运输标志(Marks and numbers):也叫唛头,是发票的重要项目之一。

如信用证有规定,应严格按照信用证的要求缮制,并与其他运输单据上的唛头保持一致。

如信用证没有规定,可按合同规定填制,也可由出口商自行选定。

不需要时填写NO MARK字样。

商业发票

商业发票商业发票(Commercial Invoice)商业发票(Commercial Invoice)对外贸易中简称发票,是出口公司对国外买方开立的载有货物名称、规格、数量、单价、总金额等方面内容的清单,供国外买方凭以收货、支付货款和报关完税使用,是所装运货物的总说明,虽然发票不是物权凭证,但如果出口单据中缺少了发票,就不能了解该笔业务的全部情况。

商业发票的作用1、发票是交易的合法证明文件,是货运单据的中心,也是装运货物的总说明;2、发票是买卖双方收付货款和记账的依据;3、发票是买卖双方办理报关、纳税的计算依据;4、在信用证不要求提供汇票的情况下,发票代替了汇票作为付款依据;5、发票是出口人缮制其他出口单据的依据信用证中有关商业发票的具体条款示例信用证商业发票条款示例:1) Signed commercial invoice in 6 copies.2) Beneficiary’s manually signed commercial invoice in five folds.3) Commercial Invoice in 8 copies price CIF Bangkok showing FOB value, freight charges and insurance premium separately.商业发票的主要内容与缮制(一)、发票编号(Invoice No. …)由各公司统一编号。

发票作为中心票据,其他票据的号码均可与此号码相一致,如:汇票号码、出口报关单号码及附属单据号码等一般均与发票号码一致。

(二)、地点及日期(Place & Date)出票地址和日期通常在发票右上角联在一起。

1、出票地址应为信用证规定的受益人所在地,通常是议付所在地;2、在全套单据中,发票是签发日最早的单据。

它只要不早于合同的签订日期,不迟于提单的签发日期即可。

(三)、合同号(S/C No.)合同号码应与信用证上列明的一致,一笔交易牵涉几个合同的,应在发票上表示出来。

(一)商业发票

6.付款期限(Tenor) (1)即期:at***sight (2)远期:at 30 days sight(见票日起算) 其他 60 days after B/L date(装船日) 30 days after receipt of full set of documents at your counter(交单日) 30 days from invoice date(发票日) 7.受款人(Payee) (1)通常为议付行或出口商的往来银行; (2)我国出口业务中,汇票均应作成指示抬头

举例

(1)Packing list in triplicate

(2)Signed packing list, one original and one copy

海运提单

1.海运提单名称 UCP500规定,银行可接受海运提单,而不论其 名称如何。 2.托运人(shipper) 3.收货人(consignee) 4.被通知人(notify party) (1)被通知人的名称、地址必须详细; (2)记名提单,此栏可不填; (3)L/C没显示时,正本可不填,但副本须填上申 请下) (7)合同号码 (8)支付方式 (9)唛头及件数 与运输单据和其他单据表示一致; 无唛或散装、裸装货——N/M; 转运到内陆目的地—IN TRANSIT TO×× (10)商品描述 (11)商品包装及件数 (12)单价

(13)总值 单价、数量、总值之间不能相互矛盾; 商业发票总额不得超过信用证规定的金额。 (14)价格术语 (15)声明文句 分别列明货物的FOB金额、运费及保险费; 进口许可证号; 注明货物的原产地; 证明文句 (16)签字或盖章 UCP500:除非信用证另有规定,商业发票“无需签署”; 对墨西哥、阿根廷的出口,即使没规定,也须手签

商业发票

商业发票一、商业发票的作用发票是卖方向买方开立的,对所交货物的总说明,是一张发货价目清单。

进口商凭发票核对货物及了解货物的品质、规格、价值等情况,它是进出口商记账与核算的依据。

在没有汇票时,出口商可凭发票向进口商收款。

发票还是报关纳税的基本依据,也是实施其他管理的基础。

需说明的是,发票在作为收汇单据之前,即货物出运时,还有以下作用:(1)作为国际商务单据中的基础单据,是缮制报关单、产地证、报检单、投保单等其他单据的依据。

(2)作为报关、报检单据的组成部分。

出运过程中,报检单、报关单都需要附上发票才能起到相应的作用。

而在作为收汇单证之后,发票还有核销外汇的作用,出口商收到外汇后,办理核销时需提供发票。

[返回页首] 二、发票内容与制作要点发票的一般内容商业发票由出口企业自行拟制,无统一格式,但基本栏目大致相同。

分首文、本文和结文三个部分。

首文部分包括发票名称、号码、出票日期、地点、付款人(抬头人)、合同号、运输线路等。

本文部分包括货物描述、单价、总金额、运输标志等。

结文部分包括有关货物产地、包装类型、各种证明句、发票制作人签章等。

从本质上讲,发票是进出口商在国际贸易经济业务中的会计原始凭证,所以发票的具体内容是以原始会计凭证的基本内容为基础的。

它包括以下这些具体内容:(1)出票人的名称,即出具签发发票的人的名称,一般写出口商的名称和详细地址、电话、传真等。

一般出口企业在印制空白发票时,事先将公司的名称、地址、电话、传真印在发票的正上方(作为信头)。

采用信用证时,《UCP 600》规定发票必须由受益人出具。

对可转让信用证,在第一受益人换单条件下,第二受益人可出具自己为出票人的发票。

(2)单据的名称,即“商业发票”(commercial invoice)或“发票”(invoice)字样,应与信用证规定的一致。

如果信用证没有对发票的名称作出具体要求的话(仅要求“发票”),可提交任何形式的发票,商业发票、海关发票、领事发票等都可以,但是在发票的名称中不能有“临时发票(provisional invoice)”或“形式发票(proforma invoice)”等字样。

商业发票(COMMERCIAL INVOICE)

商业发票(COMMERCIAL INVOICE)又称为发票,是出口贸易结算单据中最重要的单据之一,所有其他单据都应以它为中心来缮制。

因此,在制单顺序上,往往首先缮制商业发票。

商业发票是卖方对装运货物的全面情况(包括:品质、数量、价格,有时还有包装)详细列述的一种货款价目的清单。

它常常是卖方陈述、申明、证明和提示某些事宜的书面文件;另外,商业发票也是作为进口国确定征收进口关税的基本资料。

一般来说,发票无正副本之分。

来证要求几份,制单时在此基础之上多制一份供议付行使用。

如需正本,加打"ORIGIN"。

不同发票的名称表示不同用途,要严格根据信用证的规定制作发票名称。

一般发票都印有"INVOICE"字样,前面不加修饰语,如信用证规定用"COMMERCIAL INVOICE"、"SHIPPING INVOICE"、"TRADE INVOICE"或"INVOICE",均可作商业发票理解。

信用证如规定"DETAILED INVOICE"是指详细发票,则应加打"DETAILED INVOICE"字样,而且发票内容中的货物名称、规格、数量、单价、价格条件、总值等应一一详细列出。

来证如要求"CERTIFIED INVOICE"证实发票,则发票名称为"CERTIFIED INVOICE"。

同时,在发票内注明"We hereby certify that the contents of invoice herein are true & correct"。

当然,发票下端通常印就的"E. &. O. E."(有错当查)应去掉。

来证如要求"MANUFACTURE'S INVOICE"厂商发票,则可在发票内加注"We hereby certify that we are actual manufacturer of the goods invoice"。

国际快递发票—商业发票与形式发票的区别

四、形式发票与商业发票不同

形式发票与商业发票不同的是在发票上有“形式”字样。这种发票可以用作 邀请买方发出确定的订单。发票上一般注明价格和条件,所以一旦买方接受此 条件,就能按形式发票内容签定确定合约。

五、形式发票用于的场合

1 用于预付货款,即在装货前要求现 金支付。

2 在寄售方式中,出口的货物没有确定的

合约,而是放在代理商手中时。

3

假如是投标,形式发票可以使买方在许多相 互竞争的供货商中按合理的价格和条件签订

合同

三、商业发票和形式发票的区别

形式发票

商业发票

形式发票不是一种正式发票,不能用于托 收和议付,它所列的单价等,也仅仅是进 口商根据当时情况所作的估计,对双方都 无最终的约束力,所以说形式发票只是一 种估价单。

商业发票(COMMERCIAL INVOICE),是出口商于货物运出 时开给进口商作为进货记账或结算

• ——商业发票和形 式发票的区别

• 一、商业发票

商业发票(COMMERCIAL INVOICE)

商业发票就是货物出口后,给客人的发票。如果简单说发票两个字,就是说 的商业发票。

• 二、形式发票

形式发票(PROFORMA INVOICE)

形式发票,不是发票,作用相当于合同。 形式发票又叫预示发票(P/I)。卖方凭此预先让卖方知晓假如双方将来以某 数量成交之后,卖方要开给买方的商业发票大致的形式及内容。

商业发票

——发票

2013-12-17

1

学习目标

了解发票的定义和作用 能看懂商业发票 能根据合同内容制作商业发票 能根据要求制作电子商业发票(实训)

2013-12-17

2

一、商业发票的概念

商业发票(COMMERCIAL INVOICE)是卖方向买方 开立的出口货物的价目清单和货物情况的书面说明。

对发票加注

的各种证明

签字 盖章

7

信用证号 启运港\目的港

2013-12-17

认识发票

2013-12-17

8

其他相似用语: BY ORDER OF AT THE REQUEST OF ON BEHALF OF

信用证发票条款示例

1.MANUALLY SINGED COMMERCIAL INVOICE IN SIX COPIES QUOTING ORDER NO. MADE OUT IN NAME OF CONSIGNEE. “以…为抬头” 2. SIGNED INVOICE IN ONE ORIGINAL AND NINE COPIES. ……………. ALL DOCUMENTS MUST STATED L/C NO. 3. THE ORIGINAL INVOICE IS TO BE DULY CERTIFIED BY THE CCIC. 4. 5% COMMISION SHOULD BE DEDUCTED FROM TOTAL AMOUNT OF THE COMMERCIAL INVOICE.

在制单时,应把这些内容分别填写在合适的栏目中, 即在填写时对应填写,无法对应的填写在此品名栏下。

2013-12-17

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

商业发票编辑商业发票(COMMERCIAL INVOICE)是出口方向进口方开列发货价目清单,是买卖双方记账的依据,也是进出口报关交税的总说明。

商业发票是一笔业务的全面反映,内容包括商品的名称、规格、价格、数量、金额、包装等,同时也是进口商办理进口报关不可缺少的文件,因此商业发票是全套出口单据的核心,在单据制作过程中,其余单据均需参照商业发票缮制。

中文名商业发票外文名Commercial invoice目录1定义2内容3作用4形式▪首文部分▪文本部分▪结文部分5主要内容6注意事项7条款示例8鉴别真假9发票领购1定义编辑商业发票(Commercial Invoice)对外贸易中简称发票,是出口公司对国外买方开立的载有货物名称、规格、数量、单价、总金额等方面内容的清单,供国外买方凭以收货、支付货款和报关完税使用,是所装运货物的总说明。

2内容编辑[1]1、卖方栏目要按合同和信用证的规定填写名称和地址的全称。

一般名称和地址要分行打。

2、买方栏目又称发票的收货人或抬头人。

当采用信用证方式付款时,商业发票必须以信用证申请人为抬头,除非信用证另有规定。

跟单托收业务,发票上的收货人应根据合同所列买方或指定名称缮制,并列明详细地址。

3、发票号码。

发票号码由出口商自行编制,一方面便于出口商的查寻,同时又代表了全套单据的号码和某批货物,所以,在缮制时不能遗漏。

如缮制汇票时的号码就是按发票号码填写。

4、发票日期。

发票的出票日期,信用证方式一般在信用证开证日期之后,装运日期之前,或至少在交单或有效期之前。

5、信用证号码。

按信用证填写。

6、信用证日期。

按信用证填写。

7、开证行。

填写信用证的开证行。

8、合同号码,应与信用证上所列的一致,须在发票上列明,若一笔交易有几个合同号码,都应打在发票上。

9、合同日期。

为订立合同的时间。

10、起运地。

按信用证规定填写,并与提单所列明的一致。

11、目的地。

按信用证填写,同时要注意目的地的规定要明确具体,不能笼统;有重名的目的地后面要加打国别。

12、运输工具。

在得到海运公司或运输代理的配载通知后,按其配载内容列明运输工具和航次。

13、唛头。

凡是信用证上规定唛头的,必须逐字逐行按规定缮制,并与其他单据的唛头相一致。

信用证中没有规定唛头的,则按合同条款中指明的唛头或买方已提供的唛头缮制;如果都没有规定的,则由卖方自行设计,并注意单单相符。

14、商品名称及规格。

必须与合同和信用证一致。

如果信用证方式下制单,应特别注意以下几点:(1)发票的品名不能超出信用证的内容。

(2)货名不能遗漏和随便减缩。

如果来证货物名称写的详细具体,应照抄。

(3)要正确缮制中文和外文品名。

(4)来证品名开错时,如果是实质性问题,应及时修改。

如果是次要问题,可采用照抄并加注括号的办法,但严格来说,这也是单证不符,最好还是修改信用证。

(5)来证所要求的规格必须在单据上充分体现出来。

15、数量或重量既要与实际装运货物相符,又要符合信用证规定。

以件数计算价格的商品,发票要列明件数;以重量计算价格的,必须列出重量。

如果货品规格较多,每种商品应打明小计数量,最后表示出总数量。

16、价格术语要严格按信用证规定填制,有时含了佣金,有时不含佣金。

17、单价和总值是发票的重点,特别要注意发票金额不超过信用证金额,发票的货币要与信用证相一致。

18、出具人和签章。

一般发票必须经出口商正式签字盖章才有效,并注意式使用的图章和签字与其他单据的签章相一致。

如果对方国家要求手签时,要注意各国的习惯。

3作用编辑商业发票的作用有以下几方面:(1)可供进口商了解和掌握装运货物的全面情况;(2)作为进口商记账,进口报关,海关统计和报关纳税的依据;(3)出口商凭以发票的内容,逐笔登记入账。

在货物装运前,出口商需要向海关递交商业发票,作为报关发票,海关凭以核算税金,并作为验关放行和统计的凭证之一;(4)在不用汇票的情况下,发票可以代替汇票作为付款依据;另外,一旦发生保险索赔时,发票可以作为货物价值的证明等。

4形式编辑商业发票没有统一规定的格式,每个出具商业发票的单位都有自己的发票格式。

虽然格式各有不同,但是,商业发票填制的项目大同小异。

一般来说,商业发票应该具备以下主要内容:首文部分首文部分应该列明发票的名称,发票号码,合同号码,发票的出票日期和地点,以及船名,装运港,卸货港,发货人,收货人等。

这部分一般都是以印刷的项目,后面留有的空格须填写。

文本部分发票的文本主要包括唛头,商品名称,货物数量,规格,单价,总价毛重/净重等内容。

结文部分发票的结文一般包括信用证中加注的特别条款或文句。

发票的结文还包括发票的出票人签字。

发票的出票人签字一般在发票的右下角,一般包括两部分内容:一是出口商的名称(信用证的受益人),二是出口公司经理或其他授权人手签,有时也用手签图章或代替手签。

5主要内容编辑(一)、发票编号(Invoice No. …)由各公司统一编号。

发票作为中心票据,其他票据的号码均可与此号码相一致,如:汇票号码、出口报关单号码及附属单据号码等一般均与发票号码一致。

(二)、地点及日期(Place & Date)出票地址和日期通常在发票右上角联在一起。

1、出票地址应为信用证规定的受益人所在地,通常是议付所在地;2、在全套单据中,发票是签发日最早的单据。

它只要不早于合同的签订日期,不迟于提单的签发日期即可。

(三)、合同号(S/C No.)合同号码应与信用证上列明的一致,一笔交易牵涉几个合同的,应在发票上表示出来。

(四)、信用证号(L/C No.)当采用信用证支付货款时,填写信用证号码。

若信用证没有要求在发票上标明信用证号码,此项可以不填。

当采用其他支付方式时,此项不填。

(五)、收货人/抬头人(Consignee)此栏前通常印有“To”,“Sold to Messrs”,“For Account and Risk of Messrs.”等。

抬头人即买方名称,应与信用证中所规定的严格一致。

如果信用证中没有特别的规定,即将信用证的申请人或收货人的名称,地址,填入此栏。

如果信用证中没有申请人名字则用汇票付款人。

总之,按信用证缮制。

例如:信用证申请人为ABC Co.Ltd., New York,但又规定Invoice to be made out in the name of XYZ Co.Ltd., New York,则发票的抬头打后者。

(六)、起运及目的地(From…To…)起讫地要填上货物自装运地(港)至目的地(港)的地名,有转运情况应予以表示。

这些内容应与提单上的相关部分一致。

如果货物需要转运则注明转运地。

例如:From Qingdao To New York. U.S.A. W/T Shanghai(七)、唛头及件数(Marks and Numbers)一般由三部分组成:(1)客户名称缩写(如不用客户名称,可以由发票号码/合同号码/订单号码代替);(2)目的港;(3)件数。

注意事项:1、如果无唛头,可以打上N/M(No mark);2、发票中的唛头应与提单上的唛头相一致;3、如果来证规定唛头,可按照来证缮制。

(八)、数量及货物描述(Quantity and Description)信用证支付方式下的发票对货物描述应严格与信用证的描述一致。

如属托收方式的,发票对货物的描述内容可参照合同的规定结合实际情况进行填制。

货物描述内容一般包括合同的四个主要条款:数量条款、品质条款、包装条款、详见合约(这是为了避免重复出现已在合约中订明的内容)。

例如: 2,500 Doz Gloves, Article No. FS23, Packed in 12 Bags, as per contract No.3311 2 3 4有时候来证在有关货物内容引导词的引导下,还包括其他不属于这一类的内容,如有关价格、装运等条款。

在制单时,应把这些内容分别填写在合适的单据和栏目中。

信用证引导货物内容的词或词组主要有:1、 Description of goods;2、 Covering shipment of;3、 Description of merchandise;4、 Covering the following goods by;5、 Covering Value of;6、 Shipment of goods.填写数量及货物描述时应该注意:1、缮制发票时,数量必须反映货物的实际装运数量,做到单证一致。

尤其当信用证只给定界限时,例如:“Not Exceed 20000M/T,Minus 5% Quantity Allowance.”在这样的条件下需要注明实际装运数量。

2、如果信用证规定或者实际业务需要,一批货物要分制几套单据,则每套单据应缮制一份发票,各发票的货物数量之和应等于该批货物的总货物数量。

3、如果信用证允许分批装运,又规定了一定的增减幅度,则每批货物应该按照相同的增减幅度掌握。

4、按《跟单信用证No.500>规定:“about”、“circa”、“approximate”等字样,允许增减10%;散装货,即使数字前没有“约”字样,也允许增减5%;但以包装单位或个体计数则不适用。

5、对成交商品规格较多的,信用证常规定:“AS PER S/C NO. …”,制单时须分别详列各种规格和单价。

6、当使用其他支付方式(如托收)时,货物内容应与合同内容一致。

(九)、单价(Unit price)单价包括计价货币、计价单位、单位价格金额和贸易术语四部分,如信用证有具体规定,则应与信用证一致。

发票金额应与汇票金额相同,且不能超过信用证总金额。

在商业发票正中下方,通常印有“有错当查”(E&O.E.),即“Errors and Omissions Excepted”(错误和遗漏除外),表示发票的制作者在发票一旦出现差错时,可以纠正的意思。

例如:USD60 PER SET FOB DALIAN注意事项:1、发票的单价必须与信用证上的单价完全一致;2、一定要写明货币名称、计量单位;3、贸易术语是关系到买卖双方的风险划分、费用负担问题,同时也是海关征税的依据,应正确缮制。

(十)、总值(Amount)除非信用证上另有规定,货物总值不能超过信用证金额。

1、实际制单时,来证要求在发票中扣除佣金,则必须扣除。

折扣与佣金的处理方法相同,例如:来证要求“From Each Invoice 8 Percent Commission Must Be Deducted”,且总额为“USD20000.00 FOBC8 OSLO”,则填在价格栏中的金额的计算如下:FOBC8 OSLO USD20000.00—C8 1600.00FOB OSLO USD18400.00有时证内无扣除佣金规定,但金额正好是减佣后的净额,发票应显示减佣,否则发票金额超证。