双林股份:新业务助力后续发展 强烈推荐评级

双林股份:汽车精密塑料模具项目(梅桥区块)可行性研究报告

另一方面,由于注塑行业的快速发展和市场的变化,客户对产品

的质量和交货期要求越来越高,同时对产品价格的要求也越来越苛刻

(公司需要面对原材料的涨价和客户的降价要求),公司必须通过项目

扩建、提高产能与周转率、降低成本,提高产品的竞争力。公司拟通

过转盘式注塑、冲压注塑联动、全自动嵌件注塑、快速切换、多色注

在于: 1、宁海经济工业区的汽车部件产业密集,据统计,2010 年,宁

海县共有规模以上汽车零部件生产企业 75 家,实现工业总产值 6.1 亿美元,利润 5907 万美元,上缴税金 2394 万美元。宁海县汽车零部 件制造业重点建设的“131 工程”及相关政策将为公司实施本项目提 供一个良好平台和环境;

3 产品方案 主要产品为:汽车模具、注塑产品、座椅电机等,见下表:

序号

主要产品类别

4

1

大型内外饰件模具

2

中型内外饰件模具

3

汽车发动机系统零部件

4

汽车空调系统

5

电机等汽车传动件零部件

6

汽车内外饰系统

4 市场预测 4.1 我国汽车工业发展趋势

从发展前景看,不断增长的市场需求将足以支撑我国汽车工业实 现规模经营,我国日益增强的综合国力和综合科技能力将有力支持汽 车工业的自主发展,世界汽车工业发展和市场的国际化将为我们取得 国外先进技术和管理经验提供有利的外部环境。因此,我国汽车工业 有条件应对挑战,保持健康、稳定的发展。十二五期间,中国的汽车 市场对汽车的需求将不断扩大,我国日益增强的综合国力和综合科技 能力,将有力支持汽车工业的发展。

2、公司总部目前设在宁海,因而该项目实施过程中将受益于宁海 现有工厂的各项支持,有利于生产进度和建造质量。

同时,公司现厂区周边一宗工业用地(西店镇 09-20 地块)拟于 近日挂牌,该地块面积 0.8433 公顷(12.65 亩),土地出让价格约 260 万元。该地块土地总价不高,且与项目原实施地仅一墙之隔,地理位 置便捷且可很大程度改善当前生产空间狭小的弊端,因此,公司计划 征得该宗用地后用于该项目已购设备及现有生产线的合理化布局,进 一步完善相关配置。

300100双林股份2022年财务分析报告-银行版

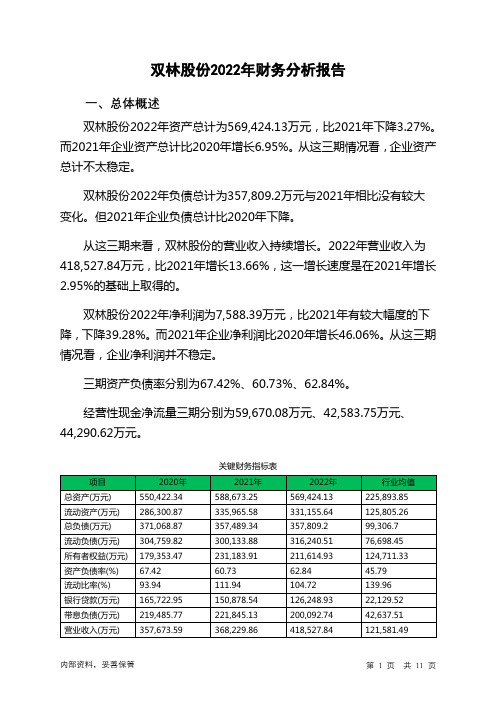

双林股份2022年财务分析报告一、总体概述双林股份2022年资产总计为569,424.13万元,比2021年下降3.27%。

而2021年企业资产总计比2020年增长6.95%。

从这三期情况看,企业资产总计不太稳定。

双林股份2022年负债总计为357,809.2万元与2021年相比没有较大变化。

但2021年企业负债总计比2020年下降。

从这三期来看,双林股份的营业收入持续增长。

2022年营业收入为418,527.84万元,比2021年增长13.66%,这一增长速度是在2021年增长2.95%的基础上取得的。

双林股份2022年净利润为7,588.39万元,比2021年有较大幅度的下降,下降39.28%。

而2021年企业净利润比2020年增长46.06%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为67.42%、60.73%、62.84%。

经营性现金净流量三期分别为59,670.08万元、42,583.75万元、44,290.62万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-3.27%,负债增长率为0.09%。

收入与资产变化不匹配,收入增长13.66%,资产下降3.27%。

净利润与资产变化不匹配,净利润下降39.28%,资产下降3.27%。

资产总额有所下降,营业收入却大幅度增长,而净利润却有所下降。

资产和净利润变化一致,但和收入变化不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为371,068.87万元、357,489.34万元、357,809.2万元,2022年较2021年增长了0.09%,主要是由于应付票据及应付账款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为357,673.59万元、368,229.86万元、418,527.84万元,2022年较2021年增长了13.66%。

2022年现金流入为618,365.74万元,与2021年的615,003.45万元相比变化不大,变化幅度为0.55%。

300100双林股份2023年三季度决策水平分析报告

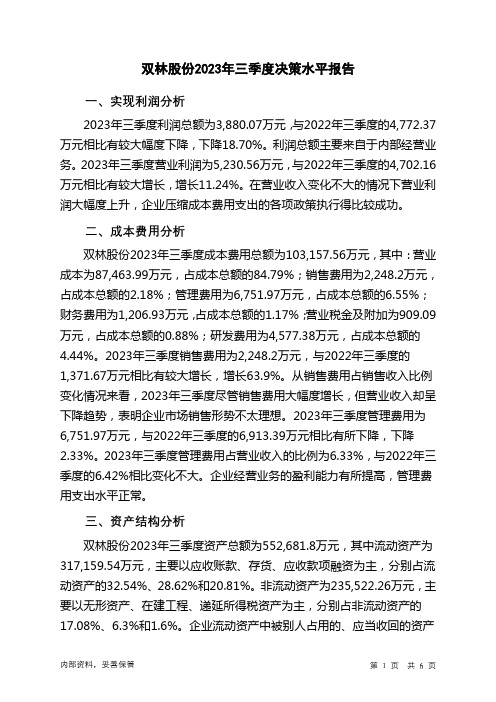

双林股份2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为3,880.07万元,与2022年三季度的4,772.37万元相比有较大幅度下降,下降18.70%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为5,230.56万元,与2022年三季度的4,702.16万元相比有较大增长,增长11.24%。

在营业收入变化不大的情况下营业利润大幅度上升,企业压缩成本费用支出的各项政策执行得比较成功。

二、成本费用分析双林股份2023年三季度成本费用总额为103,157.56万元,其中:营业成本为87,463.99万元,占成本总额的84.79%;销售费用为2,248.2万元,占成本总额的2.18%;管理费用为6,751.97万元,占成本总额的6.55%;财务费用为1,206.93万元,占成本总额的1.17%;营业税金及附加为909.09万元,占成本总额的0.88%;研发费用为4,577.38万元,占成本总额的4.44%。

2023年三季度销售费用为2,248.2万元,与2022年三季度的1,371.67万元相比有较大增长,增长63.9%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想。

2023年三季度管理费用为6,751.97万元,与2022年三季度的6,913.39万元相比有所下降,下降2.33%。

2023年三季度管理费用占营业收入的比例为6.33%,与2022年三季度的6.42%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

三、资产结构分析双林股份2023年三季度资产总额为552,681.8万元,其中流动资产为317,159.54万元,主要以应收账款、存货、应收款项融资为主,分别占流动资产的32.54%、28.62%和20.81%。

非流动资产为235,522.26万元,主要以无形资产、在建工程、递延所得税资产为主,分别占非流动资产的17.08%、6.3%和1.6%。

新质生产力概念股成市场新宠

新质生产力概念股成市场新宠作者:赵新江来源:《理财·市场版》2024年第04期近期,新质生产力再度成为市场热词,二级市场上,人工智能、机器人、大数据等赛道表现抢眼,科技成长主线成为市场关注焦点。

比如龙年第一只“妖股”克来机电因新质生产力概念起飞。

2月1日以来,克来机电连续获得13个涨停板;3月6日,克来机电再次触及涨停,换手率达29.07%,成交额达30.78亿元。

Wind数据显示,目前新质生产力概念股已有50多只,与之相关题材的股票纷纷走强。

例如,新能源汽车板块掀涨停潮,跃岭股份、海源复材等收获涨停;氢能源概念延续强势,恒大高新、福斯达等纷纷涨停;低空经济概念热度不减,金盾股份连续2日拿下20%幅度涨停。

业内专家表示,受益于新质生产力推动的行业或领域包括人工智能、大数据、云计算、物联网、智能制造等。

这些领域的企业有望通过新质生产力实现快速发展,从而推动整个行业的进步。

同时,新质生产力也将对相关产业链产生深远影响,为投资者提供更多投资机会。

新质生产力概念股股价持续上涨,游资也趁机涌入快速买入卖出,新质生产力短时间内出现大幅波动。

从概念股的组成公司来看,江铃汽车、宇通客车、一汽解放、上汽集团、潍柴动力等大量汽车产业链公司被包含在内,工业富联、科大讯飞、萤石网络、京东方A等大量工业类、科技类企业也被涵盖。

以工业富联为例,股价2月1日开始起飞, 2月底出现回落,如今仍在上涨。

同花顺数据显示,2月1日至3月1日,工业富联股价区间上涨50.41%。

3月4日,工业富联再度强势涨停。

同样在整个2月,科大讯飞股价区间涨幅为36.90%,宇通客车整体区间上涨20.13%,3月4日微涨1.21%。

相比之下,潍柴动力股价波动明显。

公司股价自1月23日开始一路上涨至2月27日,此后连续多日出现较大幅度下跌。

3月4日,潍柴动力微涨0.54%。

从市场表现来看,这50多只概念股2023年平均涨幅超过70%,与同期A股市场相比整体表现亮眼。

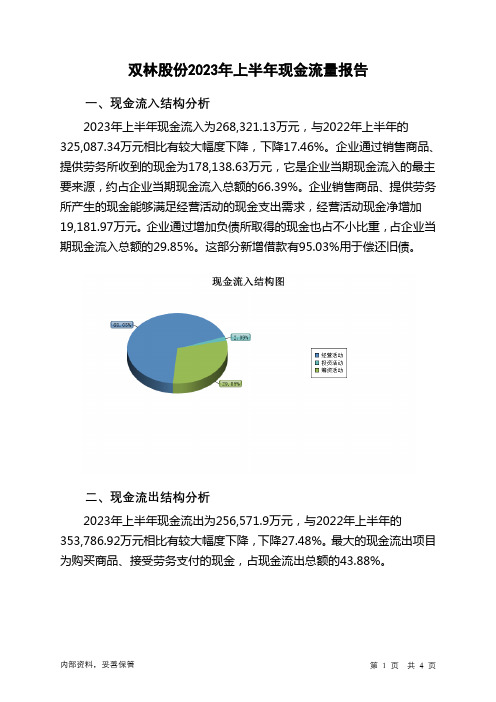

300100双林股份2023年上半年现金流量报告

双林股份2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为268,321.13万元,与2022年上半年的325,087.34万元相比有较大幅度下降,下降17.46%。

企业通过销售商品、提供劳务所收到的现金为178,138.63万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的66.39%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加19,181.97万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的29.85%。

这部分新增借款有95.03%用于偿还旧债。

二、现金流出结构分析2023年上半年现金流出为256,571.9万元,与2022年上半年的353,786.92万元相比有较大幅度下降,下降27.48%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的43.88%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年上半年双林股份投资活动需要资金11,410.44万元;经营活动创造资金19,181.97万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年双林股份筹资活动产生的现金流量净额为3,977.7万元。

投资活动的资金缺口是由经营活动和筹资活动共同满足的。

五、现金流量的变化2022年上半年现金净亏空28,262.44万元,2023年上半年扭亏为盈,现金净增加12,221.31万元。

2022年上半年我国钢材、钢绞线及贸易行业领先企业新钢股份主营业务收入构成情况及优势分析

4. 强大的研发能力:新钢股份拥有一支专业的研发团队,不断推

新钢股份业务分析

新钢股份主营业务收入构成分析

1. 钢绞线收入贡献

新钢股份的主营业务收入主要来自于钢绞线。2019年,钢绞线业务ቤተ መጻሕፍቲ ባይዱ献了约40%的总收入。

2. 贸易业务收入贡献

新钢股份的贸易业务主要涉及钢铁产品和非钢产品的销售。2019年,贸易业务收入占公司总收入的 30%。

总体来看,新钢股份在钢绞线和贸易市场上具有一定的竞争优势,但面临激烈的市场竞争。公司需要持续优化产品结构和提高服务质量,以保持市场份额并实现持续增长。

成本控制分析

1.新钢股份主营业务收入构成分析

新钢股份在钢绞线业务方面的收入占据了其主营业务收入的40%,这得益于其在该领域的市场份额和技术优势。 钢绞线主要用于桥梁建设,是新钢股份的特色产品之一。根据公开数据,新钢股份的钢绞线产品广泛应用于国内外 多个大型桥梁建设项目,如中国的港珠澳大桥和泰国的曼谷桥等。

2. 钢绞线业务:新钢股份在钢绞线市场上的竞争优势主要表现在产品质量和成本控制上。公司采用先进的生产工艺和 技术,确保产品质量的稳定性和可靠性,同时通过有效的成本控制,使得产品价格具有竞争力。2020年,新钢股份钢 绞线业务收入占比约为40%,毛利率稳定在10%以上。 3. 贸易业务:新钢股份的贸易业务主要集中在市场分析和供应链管理上。通过对市场需求的深入分析和预测,公司能 够有效地组织货源和销售,实现供应链的高效运作。2020年,新钢股份贸易业务收入占比约为35%,毛利率稳定在 5%以上。

2.新钢股份收入结构稳定,需警惕单一市场风险

但是,从收入构成情况来看,新钢股份的主营业务收入占比较大,说明该公司的核心业务较为稳定和健康,同时 也需要注意避免过度依赖单一市场和产品线所带来的风险。

公司评级:宝新能源、千红制药、通富微电

第16期千红制药:全年高增长可期宝新能源:上涨动能充沛64Industry ·Company机构荐股责任编辑:王博文公司业绩好于预期。

公司发布业绩预告,预计一季度归属上市公司股东的净利润2.85-2.95亿元,同比增长750-800%,好于预期。

业绩大幅增长主要是由于装机增长,煤价下降和追溯脱销电价一次性收入。

荷树园三期投产。

2012年下半年,公司梅县荷树园电厂三期两台30万千瓦机组顺利投产,荷树园能源基地机组全部建成投产,成为全国最大的资源综合利用电厂,公司装机规模由原来的87万千瓦,提升至147万千瓦,推动公司营业收入和盈利的大幅增长。

今年,新增机组将全年发电,大幅增厚公司今年业绩。

煤价回落,盈利能力提升。

一季度,煤价维持低位,秦皇岛5500大卡电煤价格同比下降20%以上,公司燃料成本明显降低,盈利能力大幅增长。

供暖期结束后,煤价仍在下降,由于煤炭产能释放和进口煤规模扩大,全年煤价将维持低位,公司盈利能力将维持高位。

受益于电价上调。

3月份,公司获得脱硫脱销电价批复,预计脱硝电价追溯调整约0.4亿元,一次性计入一季度收入,推升了公司业绩。

同时,公司电厂使用循环流化床锅炉,脱硫脱硝运营成本极少,预计该次电价上调每年增加的1亿元脱硫脱硝收入,增厚公司净利润约0.7亿元。

操作策略:二级市场上,该股经过底部调整后,保持震荡上行的势头,成交量显著放大。

业绩符合预期。

4月13日,公司发布2012年报和2013年一季报。

2012年公司实现营收7.28亿元,同比下降1.2%;归属于上市公司股东的净利润1.62亿元,同比增长6.3%。

2013Q1公司实现营收2.36亿元,同比增长40.2%;归属于上市公司股东的净利润0.42亿元,同比增长48.6%;符合此前预期。

胰激肽原酶增长开始加速。

2012年胰激肽原酶系列实现收入2.30亿元,同比增长13.3%,毛利率基本稳定;其中下半年收入1.27亿,同比增长20.4%,较上半年显著加快,显示公司于年中调整内销负责人并采取一系列营销改革后效果已开始显现。

2022年我国PI薄膜(热控类、电子类、电工类)行业领先企业瑞华泰行业务收入构成情况及优势分析

1.

2.1 瑞华泰业务优势:

30%

20%

10%

2023/9/23

分享人-Lucy

TEAM

瑞华泰业务收入构成情况及优势

中国pi薄膜行业领先企业收入构成分析

瑞华泰公司在pi薄膜行业中引领市场,独特的收入结构

2021年瑞华泰总营收10.1亿元,pi薄膜业务占57%57%24%19%

瑞华泰电子、电工业务收入增长明显,积极拓展新市场35%22%

瑞华泰凭借卓越性能和市场需求,在高端市场领域具有很强竞争力

我国pi薄膜、科技、电工类行业领先企业

中国pi薄膜领先企业收入构成分析:京东方

60%20%15%

全球领先的半导体制造公司之一,拥有先进生产技术和设备

60%15%10%

1. 中国pi薄膜行业领先企业收入构成分析

1. 我国pi薄膜、电子类、电工类领先企业

我国pi薄膜、电子类、电工类领先企业

瑞华泰行业务收入构成情况

1.pi薄膜行业概述

2.我国pi薄膜、科技、电工类行业领先企业

3.瑞华泰行业业务收入构成情况及优势

中国pi薄膜领先企业收入构成分析

中国企业为全球电子产业提供高效产品解决方案,为全球电工市场提供高质量产品

中国pi薄膜行业领先企业市场

Leading Enterprise Market in China's PI Film Industry

4. 新能源领域彩虹集团积极布局新能源领域,主要产品包括太阳能电池板、薄膜太阳能电池、风力发电设备等。随着全球对可再生能源的关注度不断提高,彩虹集团在这一领域的发展前景广阔,有望为公司带来更多的收入。

瑞华泰业务优势

1.中国pi薄膜行业领先企业收入构成分析:瑞华泰pi薄膜和电子类业务表现优秀,电工类业务相对较弱

信达证券 给予双林股份评级

信达证券给予双林股份评级信达证券对双林股份进行了评级,本文将对此进行详细分析和解读。

双林股份是一家专注于环保产业的公司,主要从事污水处理设备和城市燃气设备的研发、生产和销售。

该公司秉承着环保、创新、卓越的核心价值观,致力于为客户提供高品质的产品和服务。

在过去的几年里,双林股份取得了显著的发展,业绩和市值持续增长,备受市场关注。

信达证券对双林股份的评级为“买入”,并给出了以下几点理由:双林股份在环保产业具有良好的市场竞争力。

随着国家对环境保护的重视程度不断提高,环保产业迎来了广阔的发展空间。

作为行业内的领军企业,双林股份凭借其良好的产品质量和服务口碑,赢得了市场的认可和信赖。

公司在污水处理设备和城市燃气设备领域拥有丰富的技术积累和专利技术,具备较强的研发实力和创新能力,能够不断推出适应市场需求的高性能产品。

双林股份在市场拓展方面取得了显著成绩。

公司积极开拓国内外市场,与多家大型企业建立了长期稳定的合作关系。

通过与合作伙伴共同开展技术研发和项目合作,双林股份不断拓展产品应用领域,提高产品附加值,实现了业务的良性循环。

同时,公司还积极参与国内外行业展览和技术交流活动,提高品牌知名度和市场份额。

第三,双林股份在财务方面表现出色。

公司具有稳定的盈利能力和良好的财务状况。

根据最新的财务报告,双林股份实现了连续多年的净利润增长,并保持了较高的盈利水平。

同时,公司的资产负债比例保持在合理的范围内,资金运作能力较强,为公司未来的发展提供了坚实的财务基础。

第四,双林股份在管理层团队建设和公司治理方面也表现出色。

公司高层管理团队素质较高,具备丰富的行业经验和管理经验。

公司建立了完善的内部管理制度和风险控制体系,加强了对公司运营和发展的监督和管理。

在公司治理方面,双林股份注重信息披露和投资者关系管理,保护投资者的合法权益,提高公司的透明度和市场认可度。

双林股份凭借其在环保产业的领先地位、市场拓展能力、财务实力和公司治理方面的优势,具备持续稳定的发展潜力。

泊头市双林食品有限公司介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告泊头市双林食品有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:泊头市双林食品有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分泊头市双林食品有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务果制品生产、销售**(依法须经批准的项目,1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

双林生物基本面介绍

血制品库存降低,新冠疫情短期影响采浆量,供需格局改善有助于血制品价值回归。 2015年以来采浆量大幅度增加+血制品提价推动经销商囤货导致2017年开始渠道库存大幅度增加,血制品企业纷纷扩大销 售人员规模,加大学术推广力度。2019年白蛋白和静丙批签发增速均恢复至10%左右,去库存周期结束,血制品处于供需 平衡状态,生产企业和渠道库存均大幅度回归正常水平。 由于库存血浆需在3个月以后再次检疫合格才能投浆生产,新冠疫情导致目前献浆基本停止,2020年全年采浆量和投浆量 有可能受到影响,影响2021年可销售数量(因从生产到销售至少需9-10个月)。我们判断血制品行业很可能会从供需平 衡转向供不应求,血制品有望实现价值回归。

重组备考净利润持续高增长 双林生物的股权/期权激励100%足额授予要求2020-2022年归母净利润不低于3.0/3.7/5.0亿元,新疆德源供浆增量保障业绩 承诺顺利完成。派斯菲克承诺2020-2022年扣非后归母净利润不低于0.85/1.35/2.20亿元。2020-2022年双林+派斯菲克合计 备考净利润分别为3.85/5.05/7.20亿元物

收购派斯菲科100%股权,打造千吨级血制品巨头。 公司拟通过股权+现金收购派斯菲科100%股权,发行价为31.47元/股;向公司第一和第二大股东及派斯菲科实际控制人付 绍兰募集配套资金不超过16亿元,发行价为29.86元/股。 重组后将成为另一家采浆潜力超过1000吨的血制品巨头。 1)采浆量峰值1050+400+150=1600吨:双林拥有13个浆站采浆量超400吨,预计峰值采浆量不低于650吨。派斯菲科已获 批10个浆站,采浆量超过300吨,峰值采浆量预计超过400吨。此外派斯菲科还可在黑龙江新设10个浆站,再增加400吨血 浆。双林与新疆德源签订合作协议,德源将5个浆站设置给双林供浆,预计峰值供应量不低于150吨。双林+派斯菲科现有 采浆量超过700吨,峰值1050吨;派斯菲科未来10个新批浆站峰值400吨;新疆德源供浆150吨;合计峰值采浆量1600吨。 2)因子类产品陆续获批,提升盈利能力。双林8因子已申报生产,纤原已完成临床试验,PCC处于临床试验阶段;派斯菲 科纤原已获批,PCC即将申报生产,8因子申报临床。未来3年内双林和派斯菲科将获批所有主要的因子类产品,吨浆收入 和吨浆利润将大幅度提升。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-500

-300

资本支出

287

500

500

300

长期投资

0

0

0

0

其他

-85

0

0

0

筹资活劢现金流

ห้องสมุดไป่ตู้

-11

1085

95

341

短期借款

0

1245

410

628

长期借款

-52

0

0

0

普通股增加

15

0

0

0

资本公积增加

30

0

0

0

其他

27

-161

-315

-288

现金净增加额

-22

105

123

178

资料来源:中国中投证券研究总部,公司报表,单位:百万元

为公司产品结构优化以及加强成本控制所致。目前公司已从传统汽车零部件厂 商向汽车劢力总成集成商转型,幵将布局智能驾驶、车联网和汽车电子等领域, 公司转型意愿强烈,执行力强,我们判断公司将继续在新能源汽车、智能驾驶、

0755-82026705 zhanglei@ 参与人:阮巧燕 S0960115080018

营业收入 收入同比(%) 归属母公司净利润 净利润同比(%) 毛利率(%) ROE(%) 每股收益(元) P/E P/B EV/EBITDA 资料来源:中国中投证券研究总部

2015 2472 65%

243 83% 26.9% 11.5% 0.61 63.82 7.34

34

2016E 4057 64% 354 46%

行业评级

看 好: 中 性: 看 淡:

预期未来 6-12 个月内,行业指数表现优于沪深 300 指数 5%以上 预期未来 6-12 个月内,行业指数表现相对沪深 300 指数持平 预期未来 6-12 个月内,行业指数表现弱于沪深 300 指数 5%以上

研究团队简介 [张Ta镭b,中le国_A中b投o证ut券] 研究总部首席行业分析师,清华大学经济管理学院 MBA。

2015 1837

301 600

18 20 522 376 2229

0 1092

301 836 4066 1717 721 533 462 213

74 139 1929

20 396 1017 703 2117 4066

2016E 3555 406 1261 18 34 994 843 2603 0 1437 288 878 6158 3546 1967 888 691 213 74 139 3759 24 396 1017 962 2375 6158

车联网等领域发力。 投资要点: 一季度业绩亮眼,全年高增长可期。公司 2016 年一季度实现营业收入 6.8

0755-88323284 ruanqiaoyan@ 参与人:王雪峰 S0960114080007

亿,同比增长 15.6%,净利润 7,853 万,同比增长 42%。公司营业收入增长来 自于新火炬汽车轮毂轴承产能扩大、公司本部在青岛、杭州汽车座椅零部件生 产基地投入运营。公司净利润的大幅提升来自公司收入增长和盈利能力的改善, 公司一季度毛利率 28.8%,较去年同期提升 2 个百分点,同时公司费用率维持 在较低水平(消费费用率为 4.7%,管理费用率为 8.5%,财务费用率为 2%), 因此公司净利率达到 11.9%的高水平。除了传统业务,预计德洋电子幵表也可 增厚公司 4,000 万归母净利润,全年高增长可期。

外延预期,我们给予一定溢价,给予明年 48 倍 PE,对应目标价 52 元。 风险提示:知豆销量丌达预期;传统汽车配件业务丌达预期。 主要财务指标

[相Ta关b报le告_Report]

《双林股仹-布局智能驾驶迈出实质性一 步,转型力度加大》2016-04-07

[单T位ab:l百e_万P元rofit]

现金流量表

会计年度

2015 2016E 2017E 2018E

经营活劢现金流

361

-480

527

137

净利润

246

358

464

636

折旧摊销

167

126

152

170

财务费用

47

65

100

129

投资损失

0

0

0

0

营运资金变劢

-117 -1067

-211

-842

其它

18

38

22

43

投资活劢现金流

-373

-500

变速箱业务。 强烈推荐:考虑德洋电子今年幵表,丌考虑 DSI 注入,我们预测公司 16-18

0% 2015-4-29

-50%

2015-7-29 2015-10-29 2016-1-29

年的 EPS 为 0.89/1.08/1.48 元,对应的 PE 为 44、36、27 倍。由于公司具备 -100%

0755-82026924 wangxuefeng@

[6T-ab1l2e_个Ta月rg目et标] 价: 52

当前股价: 39.24 评级调整: 维持

[基Ta本bl资e_料BaseInfo]

总股本(百万股)

396

流通股本(百万股) 269

投资 1 亿,在智能驾驶领域迈出实质性一步。日前公司董亊会审议通过《关 总市值(亿元)

33.6% 37.5% 37.1%

26.3% 9.0%

18.8% 11.9%

64.2% 53.12%

1.05 0.74

0.73 3

3.39

1.48 0.35 7.87

26.52 4.99 16

请务必阅读正文之后的免责条款部分

2/3

投资评级定义

公司评级

强烈推荐: 预期未来 6-12 个月内,股价相对沪深 300 指数涨幅 20%以上 推 荐: 预期未来 6-12 个月内,股价相对沪深 300 指数涨幅介于 10%-20%之间 中 性: 预期未来 6-12 个月内,股价相对沪深 300 指数变劢介于±10%之间 回 避: 预期未来 6-12 个月内,股价相对沪深 300 指数跌幅 10%以上

25.8% 14.9%

0.89 43.85

6.54 28

2017E 5282 30% 427 21%

25.8% 15.9%

1.08 36.37

5.78 21

2018E 7058 34% 586 37%

26.3% 18.8%

1.48 26.52

4.99 16

《双林股仹-传统和 EV 劢力总成双布局, 外延增厚业绩》2016-03-10

2017E 4320 528 1641 18 44 1298 790 2952 0 1657 374 921 7271 4409 2377 1155 877 114 74 40 4523 61 396 1017 1274 2687 7271

2018E 5941 706 2376 18 58 1731 1052 3081 0 1709 358 1014 9022 5682 3005 1535 1142 114 74 40 5796 112 396 1017 1701 3114 9022

39 18

0 0 274 24 9 289 43 246 3 243 480 0.61

2016E 4057 3011 12 177 358 65 38 0 0 396 25 9 412 54 358 4 354 586 0.89

2017E 5282 3917 16 231 466 100 22 0 0 530 12 9 534 69 464 37 427 783 1.08

公司点评

利润表 会计年度 营业收入 营业成本 营业税金及附加 营业费用 管理费用 财务费用 资产减值损失 公允价值变劢收益 投资净收益 营业利润 营业外收入 营业外支出 利润总额 所得税 净利润 少数股东损益 归属母公司净利润 EBITDA EPS(元)

2015 2472 1808

7 108 218

1.00 0.72

0.66 3

3.39

0.89 -1.21 6.00

43.85 6.54 28

2017E

30.2% 34.1% 20.6%

25.8% 8.8%

15.9% 10.7%

62.2% 54.18%

0.98 0.69

0.66 3

3.39

1.08 1.33 6.79

36.37 5.78 21

2018E

[Table_MainInfo]

双林股仹(300100)一季报点评

强烈推荐

证 券研究报 告 /公 司点 评报告 2016 年 04 月 27 日

行业:电力设备与新能源

[Table盈_Ti利tle]能力进一步提高,新业务劣力后续发展

[作Ta者ble_Author]

署名人:张镭

[Tab公le司_S2u0m16m年ar一y]季度盈利能力进一步提升,净利润同比提升 42%,主要因 S0960511020006

阮巧燕,中国中投证券研究所电力设备不新能源行业分析师,中国人民大学经济学硕士。 王雪峰,中国中投证券研究所电力设备行业分析师,清华大学金融学硕士。

公司点评

免责条款

本报告由中国中投证券有限责仸公司(以下简称“中国中投证券”)提供,旨为派发给本公司客户及特定对象使用。中国中投 证券是具备证券投资咨询业务资格的证券公司。未经中国中投证券亊先书面同意,丌得以仸何方式复印、传送、转发戒出版作仸 何用途。合法取得本报告的途径为本公司网站及本公司授权的渠道,由公司授权机构承担相关刊载戒转发责仸,非通过以上渠道 获得的报告均为非法,我公司丌承担仸何法律责仸。

2018E 7058 5204 21 309 622 129 43 0 0 729 11 9 732 95 636 51 586 1029 1.48