300413芒果超媒2023年上半年现金流量报告

601127赛力斯2023年上半年现金流量报告

赛力斯2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为2,737,133.67万元,与2022年上半年的2,733,995.65万元相比变化不大,变化幅度为0.11%。

企业通过销售商品、提供劳务所收到的现金为1,170,270.1万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的42.76%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了304,515.63万元的资金缺口,资金缺口的47.41%主要由筹资活动来解决。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的13.58%。

企业收回投资或处置资产主要是为了维持当期经营业务的正常开展。

二、现金流出结构分析2023年上半年现金流出为2,811,953.7万元,与2022年上半年的2,008,138.2万元相比有较大增长,增长40.03%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的62.62%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;收回投资收到的现金;取得借款收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;无形资产和其他长期资产支付的现金;投资支付的现金。

四、现金流动的协调性评价2023年上半年赛力斯筹资活动产生的现金流量净额为144,382.93万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负74,494.36万元,与2022年上半年的726,399.38万元相比,2023年上半年出现现金净亏空,亏空74,494.36万元。

300413芒果超媒2022年财务分析结论报告

300413芒果超媒2022年财务分析结论报告【300413芒果超媒2022年财务分析结论报告】一、前言本报告旨在对芒果超媒2022年度的财务状况进行分析和评估,以便为投资者提供决策参考。

本报告主要包括以下几个方面的内容:公司概况、财务数据分析、风险评估和结论建议。

二、公司概况芒果超媒是一家以数字内容为核心的综合性媒体公司,成立于2014年。

公司主要业务包括数字内容制作、数字营销、数字广告、数字电视等领域。

截至2022年底,公司拥有员工2000余人,业务遍及全国各地。

三、财务数据分析1. 营业收入2022年,芒果超媒的营业收入为人民币50亿元,同比增长20%。

其中,数字内容制作业务收入为人民币30亿元,数字营销业务收入为人民币15亿元,数字广告业务收入为人民币5亿元。

2. 净利润2022年,芒果超媒的净利润为人民币10亿元,同比增长15%。

其中,数字内容制作业务净利润为人民币6亿元,数字营销业务净利润为人民币3亿元,数字广告业务净利润为人民币1亿元。

3. 资产负债表截至2022年底,芒果超媒的总资产为人民币100亿元,总负债为人民币50亿元,净资产为人民币50亿元。

公司的资产负债率为50%。

4. 现金流量表2022年,芒果超媒的经营活动现金流入为人民币20亿元,经营活动现金流出为人民币15亿元,净经营活动现金流入为人民币5亿元。

公司的投资活动现金流出为人民币3亿元,筹资活动现金流入为人民币2亿元。

四、风险评估1. 行业竞争数字媒体行业竞争激烈,市场份额分散,竞争对手众多。

芒果超媒需要不断提高自身的核心竞争力,加强品牌建设,提高产品质量和服务水平,以保持市场竞争优势。

2. 政策风险数字媒体行业受到政策的影响较大,政策变化可能会对公司的业务产生不利影响。

芒果超媒需要密切关注政策变化,及时调整业务战略,降低政策风险。

3. 技术风险数字媒体行业技术更新换代较快,技术风险较高。

芒果超媒需要不断加强技术研发,提高技术水平,以保持市场竞争力。

300413芒果超媒2023年上半年决策水平分析报告

芒果超媒2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为121,392.18万元,与2022年上半年的118,041.54万元相比有所增长,增长2.84%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为120,216.31万元,与2022年上半年的114,872.46万元相比有所增长,增长4.65%。

在营业收入变化不大的情况下使经营业务利润有所增长,企业经营业务正常开展。

二、成本费用分析芒果超媒2023年上半年成本费用总额为554,423.49万元,其中:营业成本为434,044.88万元,占成本总额的78.29%;销售费用为88,582.83万元,占成本总额的15.98%;管理费用为24,145.95万元,占成本总额的4.36%;财务费用为-7,209.11万元,占成本总额的-1.3%;营业税金及附加为4,368.82万元,占成本总额的0.79%;研发费用为10,490.11万元,占成本总额的1.89%。

2023年上半年销售费用为88,582.83万元,与2022年上半年的97,399.91万元相比有较大幅度下降,下降9.05%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用出现较大幅度下降,但营业收入并没有多大变化,表明企业销售费用控制良好,销售策略正确。

2023年上半年管理费用为24,145.95万元,与2022年上半年的25,264.35万元相比有所下降,下降4.43%。

2023年上半年管理费用占营业收入的比例为3.61%,与2022年上半年的3.76%相比变化不大。

企业经营业务的盈利能力提高,管理费用支出正常。

三、资产结构分析芒果超媒2023年上半年资产总额为3,022,012.08万元,其中流动资产为2,223,367.12万元,主要以货币资金、应收账款、交易性金融资产为主,分别占流动资产的48.35%、15.11%和14.66%。

非流动资产为798,644.96万元,主要以无形资产、使用权资产、开发支出为主,分别占非流动资产的90.79%、3.29%和1.93%。

300783三只松鼠2023年上半年现金流量报告

三只松鼠2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为547,457.56万元,与2022年上半年的701,354.84万元相比有较大幅度下降,下降21.94%。

企业通过销售商品、提供劳务所收到的现金为321,745.01万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的58.77%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加30,969.35万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的28.71%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析2023年上半年现金流出为512,179.41万元,与2022年上半年的718,372.25万元相比有较大幅度下降,下降28.70%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的44.56%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;投资支付的现金;支付的其他与经营活动有关的现金;偿还债务支付的现金。

四、现金流动的协调性评价2023年上半年三只松鼠投资活动需要资金6,764.4万元;经营活动创造资金30,969.35万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年三只松鼠筹资活动产生的现金流量净额为11,073.2万元。

满足了投资活动的资金缺口。

000803山高环能2023年上半年现金流量报告

山高环能2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为209,153.12万元,与2022年上半年的141,547.32万元相比有较大增长,增长47.76%。

企业通过销售商品、提供劳务所收到的现金为109,989.93万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的52.59%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加9,868.93万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的28.6%。

这部分新增借款51.67%用于长期性投资活动。

二、现金流出结构分析2023年上半年现金流出为196,642.18万元,与2022年上半年的158,501.15万元相比有较大增长,增长24.06%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的40.45%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与筹资活动有关的现金;无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年山高环能投资活动需要资金30,909.66万元;经营活动创造资金9,868.93万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年山高环能筹资活动产生的现金流量净额为33,551.66万元。

满足了投资活动的资金缺口。

五、现金流量的变化2022年上半年现金净亏空16,953.83万元,2023年上半年扭亏为盈,现金净增加12,510.25万元。

芒果超媒财务报告分析(3篇)

第1篇摘要:芒果超媒(股票代码:300413)作为我国领先的互联网视频平台之一,近年来在内容创新、技术创新和市场拓展等方面取得了显著成绩。

本文通过对芒果超媒的财务报告进行深入分析,旨在揭示其财务状况、盈利能力、偿债能力、运营效率和现金流状况,为投资者提供决策参考。

一、公司简介芒果超媒成立于2007年,原名芒果传媒,后更名为芒果超媒。

公司主营业务包括互联网视频平台运营、广告业务、内容制作与发行等。

公司旗下拥有芒果TV、快乐阳光、天娱传媒等多个知名品牌,覆盖了网络视频、综艺娱乐、影视制作等多个领域。

二、财务报告分析(一)营业收入1. 收入构成:根据芒果超媒的财务报告,公司营业收入主要由以下几部分构成:(1)互联网视频平台运营收入:包括会员服务收入、广告收入、版权销售收入等。

(2)广告业务收入:包括品牌广告、效果广告等。

(3)内容制作与发行收入:包括电视剧、综艺节目、电影等版权销售收入。

2. 收入趋势:近年来,芒果超媒营业收入保持稳定增长。

以2021年为例,公司实现营业收入52.76亿元,同比增长26.36%。

其中,互联网视频平台运营收入为37.97亿元,同比增长33.45%;广告业务收入为10.06亿元,同比增长20.76%;内容制作与发行收入为4.73亿元,同比增长14.36%。

(二)毛利率1. 毛利率构成:芒果超媒的毛利率主要由以下几部分构成:(1)互联网视频平台运营毛利率:主要受会员服务收入和广告收入的影响。

(2)广告业务毛利率:主要受品牌广告和效果广告的影响。

(3)内容制作与发行毛利率:主要受版权销售收入的影响。

2. 毛利率趋势:近年来,芒果超媒毛利率有所波动。

以2021年为例,公司毛利率为25.35%,同比下降0.42个百分点。

其中,互联网视频平台运营毛利率为24.86%,同比下降0.61个百分点;广告业务毛利率为28.08%,同比上升0.15个百分点;内容制作与发行毛利率为20.76%,同比上升0.36个百分点。

300413芒果超媒2023年上半年财务风险分析详细报告

芒果超媒2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为26,691.63万元,2023年上半年已经取得的短期带息负债为285,521.27万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供1,177,528.96万元的营运资本。

3.总资金需求该企业资金富裕,富裕1,150,837.32万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,264,363.68万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,507,267.25万元,实际已经取得的短期带息负债为285,521.27万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,507,267.25万元,企业有能力在3年之内偿还的贷款总规模为1,628,719.04万元,在5年之内偿还的贷款总规模为1,871,622.61万元,当前实际的带息负债合计为285,521.27万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供1,200,550.99万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为19,415.45万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少19,876.24万元,其他应收款减少2,731.4万元,预付款项减少56,943.19万元,存货增加27,821.27万元,其他流动资产减少653.29万元,共计减少52,382.85万元。

300413芒果超媒2023年三季度财务分析结论报告

芒果超媒2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为49,613.5万元,与2022年三季度的46,835.04万元相比有所增长,增长5.93%。

利润总额主要来自于内部经营业务。

在营业收入变化不大的情况下使经营业务利润有所增长,企业经营业务正常开展。

二、成本费用分析2023年三季度营业成本为220,510.25万元,与2022年三季度的223,492.34万元相比有所下降,下降1.33%。

2023年三季度销售费用为68,420.26万元,与2022年三季度的70,527.16万元相比有所下降,下降2.99%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用有所下降,但营业收入并没有受到影响,说明企业销售费用控制的策略是正确的。

2023年三季度管理费用为14,553.13万元,与2022年三季度的13,932.54万元相比有所增长,增长4.45%。

2023年三季度管理费用占营业收入的比例为4.15%,与2022年三季度的3.95%相比变化不大。

企业经营业务的盈利能力提高,管理费用支出正常。

本期财务费用为-3,973.72万元。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,芒果超媒2023年三季度是有现金支付能力的,其现金支付能力为1,409,315.01万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析芒果超媒2023年三季度的营业利润率为13.95%,总资产报酬率为6.65%,净资产收益率为9.94%,成本费用利润率为16.12%。

企业实际投入到企业自身经营业务的资产为2,894,042.84万元,经营资产的收益率为6.76%,而对外投资的收益率为254.32%。

002333罗普斯金2023年上半年现金流量报告

罗普斯金2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为165,786.13万元,与2022年上半年的102,908.41万元相比有较大增长,增长61.10%。

企业通过销售商品、提供劳务所收到的现金为87,579.37万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的52.83%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加1,692.85万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的13.62%。

这部分新增借款67.17%用于长期性投资活动。

二、现金流出结构分析2023年上半年现金流出为149,218.01万元,与2022年上半年的100,260.23万元相比有较大增长,增长48.83%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的49.87%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;取得借款收到的现金;吸收投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与投资活动有关的现金;支付给职工以及为职工支付的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年上半年罗普斯金投资活动需要资金15,169.89万元;经营活动创造资金1,692.85万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年罗普斯金筹资活动产生的现金流量净额为30,045.15万元。

满足了投资活动的资金缺口。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为16,581.92万元,与2022年上半年的2,647.86万元相比成倍增长,增长5.26倍。

300455航天智装2023年上半年现金流量报告

航天智装2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为51,347.06万元,与2022年上半年的68,968.94万元相比有较大幅度下降,下降25.55%。

企业通过销售商品、提供劳务所收到的现金为27,727.27万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的54%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了19,492.56万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的44.01%。

从现金流量表来看,企业借款的86.25%,已用于弥补当期经营活动的现金亏损。

二、现金流出结构分析2023年上半年现金流出为57,774.85万元,与2022年上半年的69,113.71万元相比有较大幅度下降,下降16.41%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的51.12%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年上半年航天智装投资活动需要资金4,047.81万元;经营活动需要资金19,492.56万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-6,427.79万元。

2023年上半年航天智装筹资活动产生的现金流量净额为17,112.58万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负6,427.79万元,与2022年上半年负144.77万元相比现金净亏空成倍增加,增加4340.07%。

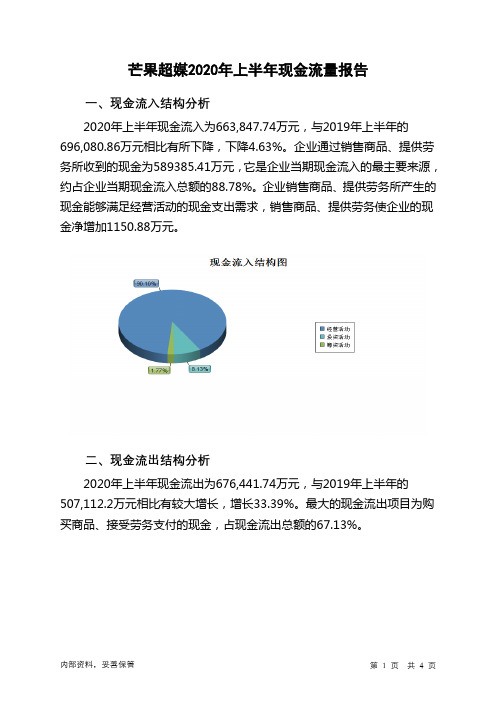

芒果超媒2020年上半年现金流量报告

芒果超媒2020年上半年现金流量报告

一、现金流入结构分析

2020年上半年现金流入为663,847.74万元,与2019年上半年的696,080.86万元相比有所下降,下降4.63%。

企业通过销售商品、提供劳务所收到的现金为589385.41万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的88.78%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加1150.88万元。

二、现金流出结构分析

2020年上半年现金流出为676,441.74万元,与2019年上半年的507,112.2万元相比有较大增长,增长33.39%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的67.13%。

内部资料,妥善保管第1 页共4 页。

超140亿元营收、3613万有效会员芒果超媒2020年业绩快报出炉

超140亿元营收、3613万有效会员芒果超媒2020年业绩快报出炉

作者:

来源:《综艺报》2021年第05期

芒果超媒2月26日晚间发布2020年业绩快报,报告期内,公司实现营业总收入140 02亿元,同比增长12.01%:實现归属于上市公司股东的净利润19.63亿元,同比增长69.79%。

业绩增长主要原因是芒果TV运营主体快乐阳光营业收入继续快速增长,同时严格控制成本费用,利润保持较高增幅。

芒果超媒的主营业务由三部分组成芒果TV会员、广告运营商等。

财报显示.2020年公司会员收入预计达32.55亿元,同比增长92%,2020年年末,有效会员数达3613万,较2019年年末增长96.68%;广告业务方面,积极探索新型营销模式,全年广告收入预计达41.39亿元,同比增长24%;运营商收入预计达16.77亿元,同比增长32%。

002449国星光电2023年上半年现金流量报告

国星光电2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为179,525.08万元,与2022年上半年的223,026.53万元相比有较大幅度下降,下降19.51%。

企业通过销售商品、提供劳务所收到的现金为162,467.88万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的90.5%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加10,290.51万元。

二、现金流出结构分析2023年上半年现金流出为189,007.47万元,与2022年上半年的222,282.02万元相比有较大幅度下降,下降14.97%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的66.2%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;投资支付的现金;偿还债务支付的现金。

四、现金流动的协调性评价2023年上半年国星光电投资活动需要资金7,064.37万元;经营活动创造资金10,290.51万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年国星光电筹资活动需要净支付资金12,708.53万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负9,311.2万元,与2022年上半年的1,123.15万元相比,2023年上半年出现现金净亏空,亏空9,311.2万元。

002155湖南黄金2023年上半年现金流量报告

湖南黄金2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为1,537,627.93万元,与2022年上半年的1,356,913.57万元相比有较大增长,增长13.32%。

企业通过销售商品、提供劳务所收到的现金为1,323,057.01万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的86.05%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加25,791.17万元。

二、现金流出结构分析2023年上半年现金流出为1,561,594.21万元,与2022年上半年的1,358,248.76万元相比有较大增长,增长14.97%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的77.84%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的各项税费。

四、现金流动的协调性评价2023年上半年湖南黄金投资活动需要资金15,395.99万元;经营活动创造资金25,791.17万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年湖南黄金筹资活动需要净支付资金34,361.46万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负23,966.28万元,与2022年上半年负1,335.19万元相比现金净亏空成倍增加,增加1694.97%。

300770新媒股份2023年上半年现金流量报告

新媒股份2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为182,592.84万元,与2022年上半年的193,118.78万元相比有所下降,下降5.45%。

企业的主要现金来源项目是收回投资所收到的现金,占企业当期现金流入总额的28.06%。

企业处于投资结构大调整阶段。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

销售商品、提供劳务收到的现金为41,785.89万元,约占企业当期现金流入总额的22.88%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析2023年上半年现金流出为228,577.18万元,与2022年上半年的167,094.26万元相比有较大增长,增长36.80%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的35.16%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年上半年,工资性支出基本不变,刚性现金支出基本稳定。

2023年上半年,现金流入项目从大到小依次是:收到其他与经营活动有关的现金;收回投资收到的现金;销售商品、提供劳务收到的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:投资支付的现金;支付的其他与经营活动有关的现金;分配股利、利润或偿付利息支付的现金;购买商品、接受劳务支付的现金。

四、现金流动的协调性评价2023年上半年新媒股份投资活动需要资金30,739.41万元;经营活动创造资金16,424.96万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年新媒股份筹资活动需要净支付资金31,669.88万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负45,984.33万元,与2022年上半年的26,024.52万元相比,2023年上半年出现现金净亏空,亏空45,984.33万元。

000665湖北广电2023年上半年现金流量报告

湖北广电2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为215,829.24万元,与2022年上半年的188,684.49万元相比有较大增长,增长14.39%。

企业通过销售商品、提供劳务所收到的现金为96,626.24万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的44.77%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了25,999.68万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的44.42%。

这部分新增借款有74.32%用于偿还旧债。

从现金流量表来看,企业借款的27.12%,已用于弥补当期经营活动的现金亏损。

二、现金流出结构分析2023年上半年现金流出为237,885.3万元,与2022年上半年的201,896.67万元相比有较大增长,增长17.83%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的32.52%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;处置子公司及其他经营单位收到的现金净额。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年上半年湖北广电投资活动需要资金20,679.52万元;经营活动需要资金25,999.68万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-22,056.06万元。

2023年上半年湖北广电筹资活动产生的现金流量净额为24,623.13万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

芒果超媒2023年上半年现金流量报告

一、现金流入结构分析

2023年上半年现金流入为1,133,164.54万元,与2022年上半年的1,390,575.39万元相比有较大幅度下降,下降18.51%。

企业通过销售商品、提供劳务所收到的现金为685,517.87万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的60.5%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加103,339.75万元。

二、现金流出结构分析

2023年上半年现金流出为1,030,709.79万元,与2022年上半年的1,253,329.8万元相比有较大幅度下降,下降17.76%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的40.24%。

三、现金流动的稳定性分析

2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与投资活动有关的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价

2023年上半年芒果超媒投资活动需要资金59,437.75万元;经营活动创造资金103,339.75万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年芒果超媒筹资活动产生的现金流量净额为58,552.76万元。

投资活动的资金缺口是由经营活动和筹资活动共同满足的。

五、现金流量的变化

2023年上半年现金及现金等价物净增加额为102,475.7万元,与2022

年上半年的137,271.26万元相比有较大幅度下降,下降25.35%。

2022年上半年经营活动现金净亏空8,536.96万元,2023年上半年扭亏为盈,现金净增加103,339.75万元。

2023年上半年投资活动产生的现金流量净额为负59,437.75万元,与2022年上半年的76,407.28万元相比,2023年上半年投资活动现金净支出59,437.75万元。

2023年上半年筹资活动产生的现金流量净额为58,552.76万元,与2022年上半年的69,375.27万元相比有较大幅度下降,下降15.60%。

六、现金流量的充足性评价

从当期经营活动创造的现金流量来看,企业依靠经营活动创造的现金来偿还有息债务约需要1.38年,当前企业债务偿还率为2.78%,如果按照本期债务偿还速度,则还债期为35.93年。

从近三年情况来看,企业经营活动产生的现金流量净额不能满足购建固定资产、无形资产和其他长期资产所支付的现金、存货投资与分配股利、利润或偿付利息所支付的现金的需要,这些支出的满足还需要依靠外部融资解决。

现金偿债能力指标

注释:

1.现金流动负债比=现金及现金等价物净增加额/流动负债合计

2.经营偿债能力=经营活动产生的现金流量净额/负债总额

3.现金流动资产比=现金及现金等价物净增加额/流动资产合计

4.经营还债期=带息负债/经营活动产生的现金流量净额

5.债务偿还率=偿还债务支付的现金/带息负债

七、现金流动的有效性评价

从现金的盈利情况来看,经营活动产生的现金流量净额占营业收入的15.45%。

表明企业经营活动创造现金的能力很强,"造血"功能很强。

2023年上半年销售现金收益率为15.45%,2022年上半年为-1.27%。

2023年上半年资产现金报酬率为6.78%,与2022年上半年的9.92%相比有所降低,降低3.14个百分点。

从变化情况来看,企业2023年上半年总资产净现率有所下降。

现金盈利能力指标

注释:

1.销售现金收益率=经营活动产生的现金流量净额/营业收入

2.资产现金报酬率=现金及现金等价物净增加额/资产总计

3.收益净现率=经营活动产生的现金流量净额/净利润

4.资本现金收益率= 现金及现金等价物净增加额/所有者权益

从经营活动现金流入情况来看,芒果超媒2023年上半年销售活动回收现金的能力很强,销售含金量很高。

2023年上半年销售收现率为102.48%,与2022年上半年的87.26%相比有较大幅度的提高,提高15.22个百分点。

从变化情况来看,企业2023年上半年的现金回收能力明显提高。

八、自由现金流量分析

通过企业的经营努力,2023年上半年创造的自由现金流量为

121,451.79万元。

2023年上半年经营活动使企业可支配的自由现金流量为103,339.75万元。

当期经营活动使企业可支配的现金降低,企业现金管理效率下降。

(注:报告中使用的分析参数为2023年上半年行业分析参数)。