保险费制定的预测模型介绍

保险行业工作中的风险评估方法和模型

保险行业工作中的风险评估方法和模型保险行业是一个充满着各种风险的行业,为了在业务中做出准确的决策和控制风险,风险评估显得尤为重要。

在此,将介绍一些保险行业中常用的风险评估方法和模型。

一、定量风险评估方法定量风险评估方法是通过数学模型和统计分析手段来量化风险,并进行相应的计算和分析。

常用的定量风险评估方法包括概率分析、统计回归分析以及历史数据分析。

概率分析是一种将不确定性转化为概率分布的方法,通过对各种风险事件发生的可能性进行量化,得到风险的概率分布,进而进行风险估计和决策。

统计回归分析是一种通过建立数学模型,利用历史数据对风险因素和风险事件之间的关系进行分析和预测的方法。

通过分析历史数据中的相关变量,得到它们之间的定量关系,从而用于风险的评估和预测。

历史数据分析是通过对过去发生的类似风险事件的数据进行统计和分析,从中总结出规律和趋势,用于对未来的风险进行评估和预测。

通过对历史数据的回顾,可以了解到类似风险事件的发生概率和影响程度,从而为决策提供依据。

二、定性风险评估方法定性风险评估方法是通过主观判断和专家意见来对风险进行评估,常见的定性风险评估方法包括分级评估法、头脑风暴法和故事板法。

分级评估法是根据风险事件的概率和影响程度,将风险进行分级和分类,以便进行风险管理和控制。

通过对风险的定性评估,可以确定风险的优先级以及采取相应的控制措施。

头脑风暴法是通过集思广益的方式,邀请相关人员和专家进行头脑风暴,从而对风险进行评估和分析。

通过不同人员的观点和思路,可以综合各方意见,得出较为准确的风险评估结果。

故事板法是通过制作故事板的形式,向相关人员展示风险事件的发展过程和可能带来的影响,从而引发对风险的评估和讨论。

通过故事板的形式,可以更直观地了解风险事件的发生和演变,从而对风险进行评估和决策。

三、综合评估方法综合评估方法是将定量和定性方法相结合,综合考虑各种因素和信息,对风险进行全面评估和决策。

综合评估方法可以提高评估结果的准确性和可靠性。

保险精算模型的建立与优化

保险精算模型的建立与优化1、引言保险精算模型是保险行业中一个非常重要的概念,它主要是用来预测未来的风险和损失,从而为保险公司提供风险管理和决策支持,是一种保险风险管理的有效工具。

本文将对保险精算模型的建立与优化进行探讨,并分析其重要性和应用前景。

2、保险精算模型概述保险精算模型是指对保险公司的统计数据进行分析和建模,并用统计方法和数学模型进行预测和估计,以便保险公司对风险进行管理和评估。

保险精算模型主要包括以下几个方面:(1)费率模型。

费率模型是对数据进行分析,确定保险费的合理价格。

通过对统计数据的分析和建模,分析各种因素对风险的影响,从而制定出科学合理的费率。

费率模型主要包括频率模型和损失模型。

(2)净保费储备准备金模型。

净保费储备准备金是指保险公司从客户那里收到的保费减去理赔支出后的部分,保险公司需要为其储备准备金。

保险公司必须要掌握净保费储备准备金的规模,以保证其业务的可持续性和盈利能力。

净保费储备准备金模型的建立主要是要通过分析历史统计数据,建立净保费储备准备金模型,通过模型预测公司未来的净保费储备准备金规模,从而为公司提供重要的决策支持。

(3)压力测试模型。

压力测试模型是指通过对数据进行分析,确定保险公司在不同市场环境下的风险承受能力,并对其进行应激测试,以便提前预判风险,采取相应的措施。

保险公司在经营过程中面临各种风险,如市场风险、信用风险、操作风险等,压力测试可以帮助保险公司对这些风险进行有效的管理,保证保险公司的盈利能力和生存能力。

(4)资本管理模型。

资本管理模型是指通过对数据进行分析,建立一个合理的资本管理模型,以帮助保险公司对其资本进行有效管理。

资本管理模型主要包括资产负债表、现金流量表、收益和利润等方面。

通过资本管理模型,保险公司可以更好地把握自身的财务状况,为公司的决策提供重要的参考。

3、保险精算模型的建立与优化保险精算模型的建立和优化是一个非常复杂的过程,需要从多个角度进行分析和设计。

保险行业工作中的保险产品定价和风险评估模型

保险行业工作中的保险产品定价和风险评估模型保险行业作为金融行业的重要组成部分,在风险管理和资本管理方面起着至关重要的作用。

其中,保险产品定价和风险评估是保险公司运营中不可或缺的环节。

本文将介绍保险行业工作中的保险产品定价和风险评估模型。

保险产品定价是指保险公司根据风险特征、赔付概率和发生损失的可能性等因素来确定保费的过程。

保险产品定价需要利用数理统计学和精算学等方法,以科学的方法确定合理的保费水平。

常用的保险产品定价模型包括经验模型、频率-严重程度模型和风险模型等。

经验模型是一种基于历史数据和经验判断的保险产品定价方法。

它基于保险公司的历史数据和经验调整,通过分析历史赔案的损失发生率和赔付率等指标,来确定保费的水平。

经验模型具有简单、易于理解和操作的特点,但其精度可能不如其他复杂模型高。

频率-严重程度模型是一种常用的保险产品定价模型,它通过分析保险事故的发生频率和赔付金额等指标来确定保费的水平。

频率-严重程度模型在实际应用中较为广泛,可以更准确地对风险进行量化评估,并根据评估结果来确定保费水平。

风险模型是保险产品定价中的一种高级模型,它综合考虑了各种因素对风险的影响,并采用复杂的数理统计和精算学方法来确定保费。

风险模型的应用可以更准确地估计保险产品的风险,为保险公司提供更科学、更合理的保费定价方法。

在保险产品定价的过程中,风险评估是一个重要的环节。

风险评估是指对风险进行客观、全面的评估,并确定其可能带来的损失。

保险公司需要综合考虑各种因素,如风险的性质、发生概率和可能造成的损失等,来确定风险评估的结果。

在风险评估中,保险公司可以利用风险评估模型来辅助分析。

风险评估模型是一种基于数理统计和风险管理理论的模型,通过对风险特征和相关数据的分析,来预测和评估风险发生的可能性和影响程度。

常用的风险评估模型包括风险矩阵模型、风险打分模型和风险预测模型等。

风险矩阵模型是一种常用的风险评估模型,它将风险按照可能性和影响程度两个维度进行分类和评估。

保险行业中的风险定价模型

保险行业中的风险定价模型保险行业作为金融服务的一部分,其核心任务之一是通过风险定价模型来确定保险费率,以确保保险公司能够合理分摊和管理风险。

本文将介绍保险行业中常用的风险定价模型,并探讨其应用。

一、风险定价模型的作用和重要性风险定价模型是保险行业中的关键工具,它基于统计分析和数学模型来量化风险,并根据风险的程度和特征来确定相应的保险费率。

准确的风险定价模型能够使保险公司在保障利润的同时满足客户的需求,确保保险市场的正常运行。

二、常用的风险定价模型1. 经验法:经验法是一种基于历史数据和专业经验的风险定价模型。

该模型通过分析历史事故发生的频率和损失的金额,结合专家的判断和经验,来确定保险费率。

经验法的优点在于简单快捷,但其局限性在于仅基于历史数据,无法充分考虑未来可能的风险因素。

2. 线性回归模型:线性回归模型是一种常用的风险定价模型,它通过分析和建模风险因素与保险赔付之间的线性关系,来预测和确定保险费率。

线性回归模型对于风险因素的识别和解释能力较强,但在处理非线性和相互相关的因素时存在一定的局限性。

3. 波动率模型:波动率模型是一种用于定价金融衍生品的风险定价模型,其核心思想是根据资产价格波动的历史数据和市场期望,预测未来的风险程度,从而确定合适的保险费率。

波动率模型在处理金融市场和复杂风险的情况下具有一定的优势,但其应用于保险行业需要结合实际情况进行适度调整。

4. 统计模型:统计模型是一种基于统计学原理和方法的风险定价模型。

例如,贝叶斯定价模型通过利用贝叶斯统计原理,将已知的先验概率和后验概率结合,来进行风险定价和风险预测。

统计模型在处理不确定性和复杂性方面具有一定的优势,但在实际应用中需要充分考虑数据可用性和模型过程的合理性。

三、风险定价模型的应用1. 产品定价:风险定价模型对于保险产品的定价是至关重要的。

通过分析和建模不同风险因素的影响,保险公司能够根据客户的风险程度和需求,制定合理的保险费率,实现市场竞争力。

人寿保险的精算模型及应用

人寿保险的精算模型及应用人寿保险的精算模型及应用人寿保险精算模型是保险公司用来评估和管理风险的工具,它帮助保险公司确定保险费率、保单赔付金额以及其他相关事项。

下面将介绍人寿保险精算模型的应用步骤。

第一步:数据收集人寿保险精算模型的建立需要大量的数据支持。

保险公司会收集各类与保险相关的数据,包括被保险人的年龄、性别、健康状况、职业等信息,以及历史的理赔数据和保单数据。

这些数据将作为模型的输入,用于进行风险评估和预测。

第二步:建立概率模型在收集到数据后,保险公司会使用概率模型来计算不同风险事件的概率。

这些事件可以包括被保险人的死亡、疾病或意外事故等。

概率模型通常使用各类统计方法和数学公式来估计事件发生的概率,以及事件发生后的理赔金额。

第三步:模型验证与调整建立概率模型后,保险公司会使用历史数据对模型进行验证。

他们会将模型预测的结果与实际情况进行比较,评估模型的准确性和可靠性。

如果发现模型存在偏差或误差,保险公司会进行相应的调整和改进,以提高模型的预测能力。

第四步:风险评估与定价通过建立概率模型,保险公司可以对不同风险事件的概率进行评估,并据此确定保险费率和理赔金额。

根据模型预测的结果,保险公司可以制定具有竞争力的保险产品,并确保公司在面临风险时能够获得适当的收益。

第五步:风险管理和监控人寿保险精算模型的应用不仅用于确定保险费率和理赔金额,也用于风险管理和监控。

保险公司可以使用模型来评估和监控风险的变化,及时采取相应的措施进行风险管理。

模型还可以帮助保险公司确定资本需求和盈利能力,以支持公司的可持续发展。

总结:人寿保险精算模型是保险公司进行风险评估和管理的重要工具。

通过数据收集、建立概率模型、模型验证与调整、风险评估与定价以及风险管理和监控这一系列步骤,保险公司可以更好地理解和管理风险,同时提供具有竞争力的保险产品。

保险精算模型的应用对于保险行业的可持续发展至关重要。

保险费制定的预测模型

保险费制定的预测模型引言在保险行业中,保险费的制定是一个重要的环节。

保险费的准确定价直接影响着保险公司的盈利能力和客户的利益。

为了更好地制定保险费,可以利用预测模型来分析各种因素对保险费的影响,并预测未来的保险费水平。

本文将介绍一种基于预测模型的保险费制定方法。

数据收集与预处理为了构建预测模型,需要收集大量的保险相关数据。

这些数据可以包括客户的个人信息、保险类型、历史索赔记录、保险期限等。

数据的收集可以通过调查问卷、数据库查询等方式进行。

在数据收集完成后,对数据进行预处理是非常重要的。

预处理包括数据清洗、缺失值处理、异常值处理等。

清洗数据意味着删除不完整或不准确的数据,以保证数据的质量。

处理缺失值可以通过填充、删除或插值等方式进行。

异常值处理是为了排除异常数据对模型的干扰。

特征选择与提取在预测模型中,选取适当的特征是关键的一步。

特征的选择需要考虑与保险费相关性较高的特征。

常见的特征包括客户的年龄、性别、职业、车辆类型、保险金额等。

此外,还可以通过特征提取来构建新的特征。

特征提取是从原始特征中提取更有意义或更能表示数据信息的特征。

常用的特征提取方法有主成分分析〔PCA〕、因子分析等。

预测模型的选择与构建选择适宜的预测模型是预测保险费的关键。

常用的预测模型包括线性回归模型、决策树模型、神经网络模型等。

在选择预测模型时,需要考虑模型的准确性、鲁棒性和计算效率等因素。

以线性回归模型为例,首先需要对数据进行拟合,建立回归方程。

然后使用训练数据对模型进行训练,求解回归系数。

最后使用测试数据对模型进行验证,评估模型的准确性。

模型评估与优化在构建预测模型后,需要对模型进行评估和优化。

评估模型的准确性可以使用平均绝对误差〔MAE〕、均方根误差〔RMSE〕、决定系数〔R-squared〕等指标进行衡量。

如果模型的准确性不够高,可以进行模型调优。

模型调优的方法包括增加更多的特征、选择适宜的损失函数、调整超参数等。

结论基于预测模型的保险费制定方法可以帮助保险公司更准确地根据客户的个人信息和历史数据来制定保险费。

保险业中的保险精算模型与方法

保险业中的保险精算模型与方法保险精算是保险业中至关重要的一环,它通过运用各种数学和统计模型来评估和管理保险风险。

本文将探讨保险业中常用的保险精算模型与方法,以及其在保险业务中的应用。

一、费率制定模型费率制定是保险精算中的核心工作之一,它涉及到确定保险产品的价格。

常见的费率制定模型包括经验模型、频率-严重度模型和基于风险的定价模型。

1.1 经验模型经验模型是基于历史数据和经验法则来进行费率制定的一种方法。

它通过分析过去的赔付数据和理赔率来预测未来的赔付风险,并根据预测结果来确定产品的价格。

经验模型的优点是简单易用,但它没有考虑到风险的个体差异和潜在的未来变化。

1.2 频率-严重度模型频率-严重度模型是一种常用的费率制定模型,它将损失事件的频率和严重度分别建模,然后通过将两者相乘来计算总体损失。

这种模型可以更好地考虑到风险的个体差异和未来的变化,但需要更多的数据和更复杂的计算方法。

1.3 基于风险的定价模型基于风险的定价模型是一种较新的费率制定方法,它通过考虑被保险人的个体特征和风险因素来确定保险费率。

这种模型利用大量的统计数据和机器学习算法,可以更准确地评估风险和定价。

二、准备金估计模型准备金是保险公司为承担未决赔款而做出的经济准备。

在保险精算中,准备金的估计是一项关键任务,它涉及到对未来赔付的预测和风险的评估。

常见的准备金估计模型包括链线法、损失开发法和贝叶斯法。

2.1 链线法链线法是一种常用的准备金估计方法,它基于历史数据和统计模型来预测未来的赔付,并根据预测结果来确定准备金水平。

链线法的优点是简单易懂,但它没有考虑到未来的变化和不确定性。

2.2 损失开发法损失开发法是一种较为复杂的准备金估计方法,它通过分析历史损失的发展模式来预测未来损失的发展趋势。

这种方法能够更好地考虑到未来的变化和不确定性,但需要更多的数据和更复杂的计算。

2.3 贝叶斯法贝叶斯法是一种基于贝叶斯统计理论的准备金估计方法,它通过将先验信息和后验信息相结合来进行准备金估计。

保险行业中的价格策略与定价模型

保险行业中的价格策略与定价模型在保险行业中,价格策略与定价模型是非常重要的因素。

保险公司需要合理确定保险费的金额,以保证公司的盈利能力和客户的利益。

在本文中,我们将探讨保险行业中的价格策略与定价模型,并分析其对公司运营和市场竞争的影响。

一、保险行业中的价格策略保险行业中的价格策略是指公司根据市场需求和风险评估,灵活制定保险产品的价格。

以下是一些常见的保险价格策略:1. 基于风险评估的定价:保险公司通过统计分析和风险评估来确定保费。

对于高风险客户,保险费用会相应增加;而对于低风险客户,保费则相对较低。

这种策略可以确保公司的经济利益,并体现了保险原则中的互助共济理念。

2. 基于市场需求的定价:保险公司需要根据市场需求和竞争情况来决定保险费用。

如果市场上某种保险产品需求旺盛,而供应相对不足,保险公司可以适量提高保费,以获得更高的利润。

相反,如果市场竞争激烈,保险公司可能会降低价格来吸引客户。

3. 基于客户特征的定价:保险公司可以根据客户的年龄、性别、健康状况等个人特征来定价。

这种策略可以分散风险,确保公司的盈利能力。

但同时也需要平衡公平性,避免对特定群体的歧视。

二、保险行业中的定价模型为了更准确、科学地确定保险费的金额,保险公司通常使用定价模型来进行计算和预测。

以下是一些常见的保险定价模型:1. 经验定价模型:这种模型是通过历史数据和风险评估来确定保险费用。

在这种模型下,保险公司可以根据以往的理赔案例和统计数据来预测未来的风险和损失。

然后,根据这些预测结果来计算保险费用。

2. 数学定价模型:数学定价模型基于数学模型和统计方法,通过对风险和损失的建模来确定保费。

这种模型可以更精确地预测风险和损失,并根据这些预测结果来计算保险费用。

常见的数学定价模型包括贝叶斯模型和风险价值模型。

3. 市场定价模型:市场定价模型是通过考虑市场供需关系和竞争情况来确定保费。

保险公司需要根据市场上其他公司的定价情况来决定自己的保费水平,以确保在竞争中取得优势。

保险精算模型及应用研究

保险精算模型及应用研究随着科技的不断发展,保险业的行业竞争也越来越激烈,保险公司不断推出新的保险产品来吸引客户。

同时,为了降低业务风险和保障资本安全,保险公司对保险精算的研究也越来越重视。

什么是保险精算?保险精算,是指通过对一定时间内的保单赔付和收入的数据进行分析,来评估风险和赔偿金额等,并根据分析结果设计风险管理措施的一种数学方法。

在保险公司中,精算师的主要工作就是利用数学、统计学和金融学的知识来研究和应用保险精算模型,以预测未来的风险损失,制定保险产品费率,并辅助公司决策。

保险精算模型有哪些?1.均值方差模型均值方差模型是一种传统的数学方法,其核心思想是对数据进行均值和方差的统计分类,并通过核心均值和标准偏差等指标来描述风险状况,并对风险进行预测。

2.泊松回归模型泊松回归模型也是一种传统的保险精算模型,它通常用于评估脆弱的事件,例如失业或汽车事故等。

该模型可以估计一个事件的概率,并预测未来可能发生的时间和规模。

3.与时间有关的模型与时间有关的模型通常用于保险产品的年度调整和网络状况的跟踪。

该模型的主要作用是预测未来时间和储备,为公司提供3至5年的业务计划,指导决策和产品开发。

保险精算模型的应用1.风险评估保险精算模型最基本的应用就是通过对历史数据的分析,预估未来的风险和潜在的赔付金额。

通过这些数据,精算师们可以制定相应的投资策略,降低业务风险,提高公司的收益,保障公司的安全。

2.保险产品设计保险产品的设计需要考虑到客户的需求和保险公司的利润最大化,而保险精算和模型是设计保险产品的核心工具。

通过对不同的保险产品的费率计算和个性化的评估,可以设计出更适合客户需要的保险产品,并提高公司的市场竞争力。

3.产品定价和风险评估保险产品定价是保险公司关注的核心问题之一。

通过对不同的保险产品的费率计算和个性化的评估,保险公司可以根据不同的风险,制定相应的费率。

同时,保险公司还可以利用模型来预测未来的风险和损失,为公司提供参考信息,以便公司更好地制定业务计划。

保险行业的风险预测模型构建与分析

保险行业的风险预测模型构建与分析保险行业作为金融行业的重要组成部分,承担着风险的转移和分散的功能。

为了更好地管理和控制风险,保险公司需要构建有效的风险预测模型。

本文将探讨保险行业风险预测模型的构建与分析方法。

一、风险预测模型的意义风险预测模型是保险公司进行风险管理的重要工具。

通过对历史数据的分析和建模,可以预测未来可能发生的风险事件,为保险公司提供决策依据。

风险预测模型的构建与分析可以帮助保险公司更好地评估风险、制定保险产品和定价策略、优化资产配置等,提高风险管理的效率和准确性。

二、风险预测模型的构建方法1. 数据收集与准备构建风险预测模型的第一步是收集和准备相关数据。

保险公司可以从内部和外部多个渠道获取数据,包括历史保单数据、理赔数据、经济指标数据等。

同时,还需要对数据进行清洗和处理,包括缺失值处理、异常值处理、数据转换等,以确保数据的准确性和一致性。

2. 特征选择与提取在数据准备完成后,需要对数据进行特征选择和提取。

特征选择是指从众多特征中选择对目标变量有显著影响的特征,以减少模型的复杂度和提高模型的解释性。

特征提取是指通过数学方法将原始数据转化为更具代表性的特征,以提高模型的预测能力。

3. 模型选择与建立在特征选择和提取完成后,需要选择适合的模型进行建立。

常用的风险预测模型包括线性回归模型、逻辑回归模型、决策树模型、神经网络模型等。

选择模型时需要考虑模型的适用性、解释性、预测能力等因素,并进行模型的参数估计和优化。

4. 模型评估与验证模型建立完成后,需要对模型进行评估和验证。

评估模型的指标包括准确率、召回率、精确率、F1值等,可以通过交叉验证、ROC曲线、混淆矩阵等方法进行评估。

同时,还需要对模型进行验证,即将模型应用于新的数据集,检验模型的预测能力和稳定性。

三、风险预测模型的分析方法1. 风险因素分析风险预测模型的分析方法之一是风险因素分析。

通过对模型的系数或权重进行分析,可以确定对风险事件发生有重要影响的因素。

精算学专业毕业答辩保险精算模型及风险管理

精算学专业毕业答辩保险精算模型及风险管理一、引言精算学作为一门交叉学科,涵盖了数学、统计学、金融学等多个领域的知识,旨在通过对风险的评估和管理,为保险行业提供决策支持。

在精算学专业毕业答辩中,保险精算模型及风险管理是一个重要的议题。

本文将从保险精算模型的基本原理入手,探讨其在风险管理中的应用。

二、保险精算模型概述1. 保险精算模型的定义保险精算模型是指利用数理统计和概率论等方法,对保险产品的风险进行评估和定价的数学模型。

其核心在于通过对历史数据和风险因素的分析,预测未来的损失情况,为保险公司制定合理的保费水平提供依据。

2. 保险精算模型的分类根据应用领域和方法不同,保险精算模型可以分为损失模型、风险模型、定价模型等多种类型。

其中,损失模型主要用于预测未来损失额,风险模型则关注整体风险水平的评估,而定价模型则是为了确定合理的保费水平。

三、保险精算模型在风险管理中的应用1. 风险评估与定价保险精算模型通过对历史数据和风险因素的分析,可以对不同类型的风险进行评估,并为保险产品的定价提供科学依据。

通过建立合理的数学模型,可以更准确地预测未来可能发生的损失情况,从而有效控制风险。

2. 风险监测与预警利用保险精算模型可以实现对风险的实时监测和预警。

通过建立监控指标和预警机制,可以及时发现潜在风险,并采取相应措施进行应对,从而最大程度地减少损失。

3. 风险分散与再保险保险公司通常会面临多种类型的风险,为了规避单一风险带来的巨大损失,可以通过再保险等方式实现风险分散。

利用保险精算模型可以科学地评估再保险需求,并确定最优再保险方案,从而有效管理整体风险水平。

四、案例分析以某寿险公司为例,该公司利用先进的保险精算模型对不同寿险产品进行定价和风险评估。

通过建立完善的损失模型和风险模型,该公司成功实现了对客户需求的精准匹配,并有效控制了赔付率,取得了良好的经营业绩。

五、结论保险精算模型在风险管理中发挥着重要作用,通过科学地评估和定价,可以有效控制风险并提高经营效益。

保险业精准定价的大数据模型

保险业精准定价的大数据模型随着科技的迅猛发展,大数据已经成为众多行业中不可或缺的一环。

保险业作为其中重要的一员,也开始积极应用大数据模型来实现精准定价。

在传统的保险定价模型中,保险公司主要是根据历史数据、经验和直觉来制定保险费率。

这种模型存在很大的主观性、不确定性和不准确性,同时,由于数据量有限,难以涵盖所有潜在的风险因素。

因此,引入大数据模型成为保险业精准定价的新趋势。

一、建立大数据模型建立大数据模型是保险业精准定价的关键之一。

首先,保险公司需要收集大量的数据,包括客户的个人信息、历史理赔记录、车辆状况等。

然后,通过数据挖掘和分析技术,将这些数据进行整合和清洗,得出各种潜在的风险因素。

最后,建立起基于大数据的预测模型,用来预测客户的风险和理赔概率。

二、发挥大数据在定价中的作用大数据模型在保险业精准定价中发挥着重要的作用。

首先,它能够发现隐藏在海量数据中的规律和趋势,从而帮助保险公司更准确地评估客户的风险。

例如,根据客户的驾驶行为数据,保险公司可以判断其驾驶水平是否稳定,从而决定保费的高低。

其次,大数据模型可以帮助保险公司实现个性化定价。

通过对客户的个人信息和历史数据进行综合分析,保险公司可以为每个客户量身定制适合其需求的保险产品,提高用户的满意度和忠诚度。

此外,大数据模型还可以对潜在风险进行及时预警和预测,从而帮助保险公司采取相应的风险控制措施,降低理赔风险。

三、大数据模型的挑战与前景然而,大数据模型的应用也面临一些挑战。

首先,数据的质量和完整性是一个重要的问题。

由于保险公司收集到的数据包含大量的个人敏感信息,必须保证数据的安全和隐私,而这又给数据的质量和完整性带来了挑战。

其次,数据分析和应用技术的不断更新和演进也对保险公司提出了新的要求。

保险公司需要不断跟进数据科学的最新发展,培养专业的数据分析团队,以便更好地应用大数据模型。

然而,无论面临多少挑战,大数据模型依然是保险业精准定价的未来趋势。

保险行业工作中的风险评估方法和模型

保险行业工作中的风险评估方法和模型在保险行业中,风险评估是一项至关重要的工作。

保险公司需要对客户的风险进行评估,以确定保险费率和赔偿金额。

本文将介绍保险行业工作中常用的风险评估方法和模型,并分析其优缺点。

一、统计分析模型统计分析模型是保险行业中常用的风险评估方法之一。

这种方法通过对历史数据的分析和建模,预测未来的风险。

常用的统计分析模型包括回归分析、时间序列分析和因子分析等。

回归分析是一种常用的统计模型,用于研究因变量与自变量之间的关系。

在保险行业中,回归分析可以用来分析保险索赔金额与各种风险因素之间的关系,如年龄、性别、职业等。

通过回归分析,保险公司可以确定不同风险因素对索赔金额的影响程度,从而制定合理的保险费率。

时间序列分析则用于研究随时间变化的数据。

在保险行业中,时间序列分析可以用来预测未来的风险水平。

通过对历史数据的分析,可以识别出风险在不同时间段的变化趋势,从而为保险公司提供决策依据。

因子分析是一种多元统计分析方法,用来研究多个变量之间的相关性。

在保险行业中,因子分析可以用来判断各种风险因素之间的相关性,从而为风险评估提供科学依据。

例如,保险公司可以通过因子分析来确定各种职业与风险之间的关系,从而更准确地评估客户的风险水平。

尽管统计分析模型有着广泛的应用,但也存在一些限制。

首先,统计分析模型假设历史数据可以预测未来风险,但实际情况可能存在变化。

其次,统计分析模型需要大量的历史数据,而在某些新兴领域或新产品上可能无法满足数据要求。

因此,保险公司在使用统计分析模型时需要权衡优缺点。

二、风险评级模型风险评级模型是另一种常用的风险评估方法。

这种方法通过对客户的风险进行评级,从而确定保险费率和风险管理策略。

常用的风险评级模型包括信用评级模型和预测模型等。

信用评级模型是一种常用的风险评级方法,用于评估客户的信用水平。

在保险行业中,信用评级模型可以用来确定投保人的偿付能力和赔付风险。

通过评估客户的信用水平,保险公司可以制定相应的保险费率和保单限制。

精算模型知识点总结

精算模型知识点总结一、概述精算模型是指用于预测和评估风险、保险产品定价和资本管理的一种数学模型。

它是精算学的重要组成部分,通过对大量数据进行分析和建模,可以帮助保险公司更准确地了解风险和市场情况,从而制定合理的保险产品定价策略和资本管理方案。

精算模型可以应用于多个领域,包括寿险、财产险、再保险等,通过分析历史数据和当前市场情况,对未来的风险和利润进行预测、定价和资本规划。

在金融危机和自然灾害等风险事件发生时,精算模型也能够提供保险公司应对风险的决策支持。

二、精算模型的基本原理1. 随机过程精算模型的基础是随机过程,它描述了随机变量在时间和空间上的变化规律。

在精算模型中,风险因素和投资收益通常被建模为随机过程,以便对风险进行定量化和评估。

2. 统计学方法精算模型利用统计学方法对大量数据进行分析,并通过建立概率模型对风险进行预测。

常用的统计学方法包括回归分析、时间序列分析、蒙特卡洛模拟等。

3. 金融工程学精算模型中常常涉及金融产品的定价和风险管理,因此金融工程学的知识也是精算模型的重要组成部分。

金融工程学包括期权定价、风险度量、资本配置等方面的知识。

三、精算模型的应用1. 保险产品定价精算模型可以帮助保险公司设计和定价各种类型的保险产品,包括寿险、财产险、意外险等。

通过对大量历史数据进行分析,可以更准确地估计未来的风险和损失概率,从而降低产品定价的风险。

2. 风险管理精算模型在风险管理方面也有广泛的应用,可以帮助保险公司评估实际风险与投资组合风险,并制定相应的风险管理策略。

通过利用统计学方法和金融工程学的知识,可以更好地理解和管理各种类型的风险,包括市场风险、信用风险、操作风险等。

3. 资本规划精算模型还可以帮助保险公司进行资本规划和配置,包括确定适当的资本水平、资本结构和风险资产配置比例。

通过对保险公司的风险资产组合进行模拟和分析,可以找到最优的资本配置方案,保障公司的盈利能力和稳定性。

四、精算模型的类型精算模型的类型多种多样,根据应用领域和研究对象的不同可以分为多种类型。

保险行业工作中的风险评估方法和模型

保险行业工作中的风险评估方法和模型保险行业是一个与风险直接相关的行业,为了准确评估风险,保险公司需要采用一系列科学的方法和模型。

本文将介绍保险行业工作中常用的风险评估方法和模型,包括概率统计法、风险矩阵法以及风险评估模型。

一、概率统计法概率统计法是保险行业中最为常用的一种风险评估方法。

通过对历史数据的分析,可以得出事件发生的概率,并通过概率计算来评估风险的大小。

以汽车保险为例,保险公司可以通过分析过去五年内发生的车祸事故数据,结合车主的年龄、驾驶经验、车辆型号等因素,来计算车主未来一年内发生车祸的概率。

然后根据概率大小来确定车主的保险费用。

概率统计法的优势在于基于大量的历史数据,具有较高的准确性。

但是也有一些局限性,比如无法预测新的风险事件和因素,以及对于极端事件的评估不准确。

二、风险矩阵法风险矩阵法是一种常用的直观评估方法,通过将风险事件的概率和影响程度量化,建立一个二维矩阵,来评估风险的程度。

在风险矩阵中,概率通常分为低、中、高三个等级,影响程度通常分为轻微、一般、重大三个等级。

根据风险事件发生的概率和影响程度,可以将其定位在相应的格子内,从而评估风险的大小。

风险矩阵法的优势在于直观易懂,能够将风险事件进行可视化,方便决策者进行判断和决策。

然而,这种方法存在主管人员对概率和影响程度的主观判断,可能存在评估不准确的问题。

三、风险评估模型随着科技的进步,越来越多的保险公司开始使用风险评估模型来进行风险评估。

风险评估模型利用大数据、人工智能等技术,从多个维度综合评估风险,提高评估的准确性和效率。

以健康保险为例,保险公司可以建立一个风险评估模型,综合考虑被保险人的年龄、性别、体检结果、家族史等因素,通过对大量客户数据的分析,来评估被保险人的健康风险,并据此确定保险费用。

风险评估模型的优势在于利用大数据和智能算法,能够更准确地评估风险。

然而,模型的建立需要大量的数据和算法的支持,对于小型保险公司来说可能存在资源投入的问题。

保险行业中的寿险精算模型

保险行业中的寿险精算模型保险行业作为一种金融服务业,为人们的生活提供了重要的保障和风险转移机制。

在保险行业中,寿险精算模型的运用对于保险公司的风险评估、产品设计以及资本管理起着至关重要的作用。

本文将从寿险精算模型的定义、应用领域、具体模型和其意义等方面进行阐述。

一、寿险精算模型的定义寿险精算模型是指用于对保险理论基础进行测算和建模的数理模型。

它结合人口统计学、数理统计学、金融学和精算学等领域的知识,在数学和统计的基础上,通过对寿险产品的预测、评估和量化,提供保险公司决策的科学依据。

二、寿险精算模型的应用领域寿险精算模型在保险行业中有广泛的应用。

首先,它可以用于寿险产品的定价。

通过对寿险风险的评估和概率测算,可以确定合理的保费水平,为公司提供盈利保障。

其次,精算模型可以用于寿险产品的风险管理。

通过风险测算和风险分散的模拟,保险公司可以有效地管理风险并确保资本的充足性。

此外,精算模型还可以用于融资管理、资本投资决策等方面,为公司的发展提供战略指导。

三、寿险精算模型的具体模型1.人寿负债模型人寿负债模型是衡量寿险公司财务风险的重要工具。

它通过考虑未来保费收入和索赔支出等因素,对保险公司的预期现金流进行建模和计算。

人寿负债模型可以用于评估公司的盈利能力、风险敞口和财务稳定性。

2.寿险评级模型寿险评级模型是评估寿险产品风险和信用风险的工具。

通过对寿险产品的风险指标进行定量评估和分级,可以帮助投资者和保险公司选择合适的产品和进行风险管理。

寿险评级模型通常包括风险概率测算、资本充足性评估和风险溢价计算等指标。

四、寿险精算模型的意义寿险精算模型在保险行业中具有重要的意义。

首先,它可以提高保险公司的决策科学性和准确性。

通过数学和统计的方法,可以对风险进行精确的估计,帮助公司制定更合理的产品定价和投资决策。

其次,精算模型可以提高寿险市场的透明度和稳定性。

通过定量评估和测算,可以减少信息不对称和投机行为,促进市场的健康发展。

保险费制定的预测模型

保险费制定的预测模型引言保险费的制定对于保险公司和保险消费者都具有重要意义。

对于保险公司来说,合理的保险费制定能够保证公司的盈利能力和健康发展;对于保险消费者来说,合理的保险费制定能够确保购买合适的保险产品,并避免过高的费用负担。

因此,构建一个准确的预测模型来预测保险费的制定是非常有意义的。

本文将介绍一种基于机器学习的预测模型,用于预测保险费的制定。

我们将首先介绍数据集的收集和处理,然后详细说明如何构建和训练预测模型,最后评估模型的性能并提出改进思路。

数据集准备要构建一个准确的预测模型,我们首先需要收集和处理相关的数据。

对于保险费的预测,可能需要考虑的因素包括被保险人的年龄、性别、吸烟状况、BMI指数、地区、保险类型等。

我们需要一个包含这些信息的数据集来训练和测试模型。

在数据集准备阶段,我们需要完成以下几个步骤:1.收集数据:收集与保险费相关的数据,并保存为CSV格式。

2.数据清洗:对数据进行清洗,处理缺失值、异常值等。

确保数据的质量和准确性。

3.数据划分:将数据集划分为训练集和测试集。

通常我们使用70%的数据作为训练集,30%的数据作为测试集。

模型构建在模型构建阶段,我们将使用一个基于回归的机器学习模型来进行保险费的预测。

具体来说,我们将使用线性回归模型进行预测。

线性回归模型是一种利用线性关系来建立自变量与因变量之间关系的模型。

其数学表达式为:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε其中,Y表示因变量(保险费),X1, X2, …, Xn表示自变量(如年龄、性别等),β0, β1, …, βn表示回归系数,ε表示误差项。

我们将利用训练集数据来估计回归系数,然后使用测试集数据来评估模型的性能。

模型训练与评估在模型训练过程中,我们将使用训练集数据来估计回归系数,并利用最小二乘法来拟合模型。

最小二乘法是一种通过最小化观测值与预测值之间残差平方和来估计回归系数的方法。

车险费率厘定的索赔概率预测模型及其比较分析

车险费率厘定的索赔概率预测模型及其比较分析卢志义;蔡静【摘要】As extensions of classical linear model,Generalized linear models and Generalized additive models recently have been widely used in non-life actuarial science.In this paper,by using eight variables including gender and vehicle type as the rating factors,the probability of claim is modeled applying Generalized linear models and Generalized additive models respectively.Furthermore,the estimation effects between the two models are compared by applying the data of Wasa insurance company of Swedish.It is shown that Generalized additive models does not has clear advantage in fitting the data of automobile insurance because of the existence of more discrete covariables.Therefore,Generalized linear models should be adopt in insurance practice when there are more discrete risk factors.%广义线性模型和广义可加模型作为经典线性模型的扩展,近年来在非寿险精算中得到了广泛的应用.本文在对2种模型进行简介的基础上,将驾驶员的性别、车型等8个变量作为费率因子,分别建立了车险索赔发生概率估计的广义线性模型和广义可加模型,并选取瑞典瓦萨(Wasa)保险公司的车险数据对2种模型的估计效果进行比较分析.结果表明,对于离散型费率因子占绝大多数的车险数据,广义可加模型并不具有明显的优势.因此,在车险费率厘定实务中,若离散型费率因子较多,应选择结构相对简单的广义线性模型.【期刊名称】《河北工业大学学报》【年(卷),期】2017(046)003【总页数】7页(P56-62)【关键词】广义线性模型;广义可加模型;索赔概率;Logit联结函数;比较分析【作者】卢志义;蔡静【作者单位】天津商业大学理学院,天津300134;天津商业大学理学院,天津300134【正文语种】中文【中图分类】F224.7;O212对非寿险产品进行分类费率厘定的传统方法包括单项分析法、最小偏差法以及多元回归模型.单项分析法是最早出现的分类费率模型,属确定性模型,其优点是直观易懂,计算方便,而其主要缺陷是当各个费率因子存在相依关系时,单项分析法得到的结论不可靠.最小偏差法最早是由Bailey R和Simon L于20世纪60年代首先提出的[1],包括边际总和法、最小二乘法、最小χ2法、最大似然法等,其思想是设定一个目标函数,并在目标函数达到最优时得到相对费率的估计.最小偏差法可通过迭代公式求解,简便易行,因而也称为迭代法.最小偏差法虽然克服了单项分析法的不足,但和单项分析法一样,仍然缺少一个完整的统计分析框架对模型进行分析和评价[2].作为统计模型,多元回归模型克服了以上2种方法的缺点,在非寿险分类费率厘定中得到了较多的应用,但其严格的假设条件通常无法满足[2-3].1972年,Nelder对经典线性回归模型作了进一步推广,建立了统一的理论和计算框架,对回归模型的应用产生了重要影响,这种新的统计模型称作广义线性模型.与古典线性模型相比,广义线性模型将因变量的分布假设从正态分布扩展到包括正态分布在内的指数型分布,其方差随着均值的变化而变化,解释变量通过线性关系对因变量的期望值的某种变换产生影响.由于广义线性模型的模型假设满足了保险数据中特别是非寿险数据中非对称分布、非常值方差、非线性影响的典型特征,因而从其诞生起,便被广泛地用于包括费率厘定、准备金估计等非寿险精算的各个领域.广义线性模型理论的建立,极大地推动了以统计方法为基石的精算学的发展.近年来,广义线性模型在许多国家的保险实践中得到了广泛的应用,并逐渐成为行业标准模型.McCullagh和Nelder在文献[4]中首次对广义线性模型进行了全面的总结,并将其应用于一组汽车保险损失数据的分析.文献[5-7]介绍了广义线性模型及其在精算中的应用.文献[8]是最早讨论广义线性模型在非寿险费率厘定中应用的文献.文献[9]详细讨论了广义线性模型在费率厘定中的应用问题,该文分别讨论了对索赔概率(Claim frequency)和索赔额度(Claim severity)进行估计时,因变量的分布及联系函数(Link function)的选取等问题.文献[10]是关于广义线性模型在非寿险定价中应用的第1部专著.较早的文献中,都是假设索赔频率与索赔额度相互独立.在此假设下,纯保费就是索赔频率与索赔额度期望的乘积.大部分模型都对索赔频率与索赔额度分别建立模型进行估计,而文献[11-12]则通过建立基于Tweedie类分布的广义线性模型对总赔付额进行估计,但此类模型隐含了索赔频率与索赔额度之间是独立的假设.然而,在实务中,许多情况下索赔频率与索赔额度是不独立的.为了在模型中反映二者之间的相依性,学者提出了2类模型.一类是在建立平均索赔额的估计模型中将索赔次数作为解释变量而反映二者之间的相依关系,此方面的研究见文献[13-16];另一类方法则分别对索赔频率与索赔额度建立模型,然后通过Copulas将二者联结起来,如文献[17-18].文献[19]对以上2种方法的估计进行了对比分析.广义线性模型是经典线性回归模型的延伸和扩展,它将线性模型中的分布从正态分布推广到指数分布族,从而使模型的适用条件和范围得到了极大的扩展.然而,广义线性模型的一个主要缺陷是,其解释变量是以线性预测量的形式出现的.对于连续型的解释变量,当其对因变量存在非线性效应时,只有对其进行了适当的变换,才能使其非线性效应得到体现.但是,采取何种变换才能反映出这种效应是一个较难解决的问题.可加模型也是经典线性回归模型的扩展,它将线性回归模型中的预测变量的参数形式改为非参数的形式.可加模型在预测变量的效应上是可加的,为分别检验预测变量的效应提供了条件,并且克服了高维度带来的问题.广义可加模型是广义线性模型与可加模型的结合,它集成了二者的优点,因此是处理非线性关系的一种更加灵活而有效的工具.广义可加模型是由Hastie和Tibshirani于1990年提出的,文献[20]对广义可加模型进行了详细的介绍.文献[10]对广义可加模型在非寿险费率厘定中的应用进行了讨论.为了同时在模型中纳入离散型、连续型、分类变量以及空间效应因子,文献[21]采用更加灵活的Bayesian广义可加模型分别对索赔频率和索赔额度进行了预测.从经典线性模型扩展到广义线性模型,是非寿险费率厘定的一大进步.而广义可加模型又在广义线性模型的基础上,引入了非参数光滑技术,从而使模型的拟合具有更小的偏差和更大的灵活性.但是,对于车险费率的厘定,由于其风险因子大多是分类变量,使得广义可加模型的优势并不能得到充分发挥.因而,一个自然的问题是,在非寿险分类费率厘定中,广义可加模型是否比广义线性模型具有更大的适用性?本文拟在实证分析的基础上对这一问题进行探讨.由于对索赔概率和索赔额度分别建立的广义线性(可加)模型在模型结构上基本相同,因而本文只对索赔概率的广义线性模型和广义可加模型的估计效果进行讨论.本研究的着眼点在于不同模型预测效果的比较分析,因而在研究视角与研究内容上与前述文献有着本质的区别.本文在对广义线性模型和广义可加模型进行介绍的基础上,采用瑞典瓦萨(Wasa)保险公司的车险索赔数据,建立了索赔发生概率的广义线性模型和广义可加模型,并对2种模型进行了比较分析.研究表明,与广义线性模型相比,虽然对于连续型变量的非线性部分的拟合,广义可加模型具有其自身的优点,但对于离散型费率因子占绝大部分的车险数据,广义可加模型并没有特别明显的优势.因此,根据模型的简约性原则(Principle of parsimony.简约性原则是指在统计建模中,应通过较少的假设和较少的变量达到较大的解释和预测能力[22]).在车险费率厘定实务中,若离散型费率因子较多,应选择结构相对简单的广义线性模型.1.1 广义线性模型广义线性模型假设因变量服从指数型分布族,其方差随着均值的变化而变化,解释变量通过线性相加关系对因变量的期望值的某种变换产生影响.广义线性模型包括3个部分.1)随机成分,即因变量Y或误差项的概率分布.因变量Y的每个观察值yi相互独立且服从指数型分布族中的某一分布.指数型分布族的概率密度函数可以表示为其中:yi表示第i个观察值;a(φ),b(θi),c(yi,φ)为已知函数.2)系统成分,即解释变量的线性组合,表示为η=β1x1+β2x2+…βpxp.系统成分与古典线性模型没有区别.3)联结函数,联结函数g单调且可导,它建立了随机成分与系统成分之间的非线性关系,即g(μ)=η或E(Y)=μ=g-1(η).上式表明,在广义线性模型中,对解释变量的线性组合(ηi)通过函数g-1的变换之后即得对因变量的预测值.常用的联结函数包括恒等函数、对数函数、指数函数、logit函数等[4].显然,在正态分布假设和恒等联结函数下,广义线性模型等价于古典线性回归模型.需要强调的的,广义线性模型采用的是线性结构来描述解释变量对连结函数作用后的响应变量均值的影响,它虽然也体现了二者之间的非线性关系,但其函数形式有限.当解释变量以更加复杂的非线性影响形式存在时,就会极大地限制广义线性模型的应用,特别是当解释变量为连续型变量时.1.2 广义可加模型广义可加模型是广义线性模型的扩展,它保留了广义线性模型的基本框架,只是在模型的参数估计中植入了非参数光滑技术,从而使部分解释变量的影响表示成非参数函数形式.与广义线性模型相类似,广义可加模型也是由随机部分、系统部分和联结函数3部分组成,具体形式如下:设Y为反应变量,服从指数族分布,X1,X2,…,XP为解释变量,广义可加模型一般可表示为如下形式:其中:μ=E(Y|X1,…,XP);g(·)是联结函数;sj(·)是变量Xj的非参数光滑函数,并且假设sj(·)的二次导数存在且连续.实务中比较常用的模型是光滑函数可以采用各种类型的函数,如光滑样条函数、局部回归函数、自然三次样条函数、B-样条函数和多项式函数等.实务中常采用多项式函数反映非线性效应.但多项式函数的缺陷是当其次数较小时,模型不能灵活地反映数据的变化趋势;而次数较大又会导致估计的不稳健,特别是对于xj左右两边的极端点.因而最常用的就是样条函数.广义可加模型不仅体现了解释变量的线性影响,也包含了非线性影响,并且对解释变量的具体函数形式不作具体规定,体现了模型的灵活性.光滑函数sj(xj)可以根据实际情况采用任何形式,一般可使用光滑样条函数来进行拟合.对于光滑样条函数来说,一般采用惩罚最小二乘法来求解,也可以通过惩罚极大似然法求解.光滑样条的求解结合了粗糙度惩罚的思想,即找到合适的sj (xj)使得惩罚最小二乘函数或者惩罚极大似然函数最小化.其数学形式为:其中:λ表示光滑参数;n表示光滑节点数代表光滑度,当λj较大时,光滑度相对权重较大,拟合的曲线较平滑,反之,曲线较粗糙.2.1 数据及变量本文采用文[10]中的数据进行实证分析,该数据是1994-1998年瑞典瓦萨(Wasa)保险公司的车险数据.数据包含64 548个观测值,在观察期间,至少发生一次索赔的有670个,其中有27个索赔次数为2次,最大索赔额为365 347.数据包括9个变量,每个变量的含义如表1所示.文[8]采用此数据建立广义线性模型对索赔次数和索赔强度进行估计,并得出相对费率.本文分别建立广义线性模型和广义可加模型对索赔概率进行估计,并对2种模型的拟合效果进行对比分析.2.2 索赔概率的预测模型为估计索赔概率,本文仍采用常用的Logistic回归模型,即假设因变量服从二项分布,使用Logit联结函数.为了得到良好的估计效果,对于连续型费率因子,可采用多项式回归的思想,将费率因子的高次项加入线性预测部分.对于本文的数据,通过绘制散点图,发现索赔频率的logit函数与年龄呈非线性关系,于是,根据散点图,考虑将年龄的二次方项加入线性预测量,建立如下广义线性模型:采用SAS的GENMOD过程进行分析,输出结果见表2~表4.由表3和表4可知,7个费率因子变量总体效应是显著的,且各变量的等级因子大部分都通过了参数的显著性检验.以下采用广义可加模型对索赔概率进行拟合.同广义线性模型相同,在用广义可加模型拟合索赔发生概率时,假设因变量服从二项分布,使用Logit联结函数.考虑将驾驶员的年龄、性别、所在区域、车型、车龄、折扣以及保单持有期作为解释变量,索赔概率作为因变量,建立如下模型:其中,s(·)表示光滑函数.利用SAS软件进行数据拟合,程序运行结果见表5~表7.由此可知,所建立的广义可加模型的非参数部分的拟合优度较好,大部分分类变量的等级因子是显著的.2.32 种模型的比较分析考虑到2种模型在模型评价指标上的差异性和非一致性,本文主要采用模型的偏差(Deviance)对所建立的2种模型进行评价和比较.本例中,广义可加模型的偏差为6 659.04,而广义线性模型的偏差为6 699.54,由此可知广义可加模型的拟合结果稍好.这说明,较广义线性模型而言,广义可加模型的非参数特性增加了模型的灵活性和适应性,具有较好的拟合效果和更大的适用范围.但是,从数据可以看出,两模型的偏差并无明显的差别,因而广义可加模型比广义线性模型并未体现出明显的优势.事实上,广义可加模型也有其局限性,在样本量不变的情况下,当模型中的解释变量较多时,广义可加模型会因为“维度的灾难(curse of dimensionality)”而使方差急剧增加,从而导致拟合效果的下降.另外,虽然对连续型解释变量的非线性部分来说,广义可加模型具有更好的拟合优度和更大的灵活性.但是,车险数据大都比较复杂,既有只取少数几个值的分类变量,也有连续型的变量,并且一般情况下分类变量较多.对分类变量占绝大多数的车险数据进行拟合,采用对于连续变量非线性拟合有极强能力的广义可加模型并不是最佳的选择.因而,在实务中,应将2种模型结合使用,互相映衬.如可以采用两阶段法进行建模,即在第1阶段采用广义可加模型对各费率因子进行探索性研究,找出对具有非线性影响的费率因子及其影响形式;第2阶段,将不同类型(线性影响和非线性影响)的费率因子以不同的形式纳入模型,建立广义可加模型,并将其与广义线性模型的拟合效果进行对比,在兼顾模型复杂程度与拟合效果的基础上选择较好的模型.【相关文献】[1]孟生旺,刘乐平.非寿险精算学[M].第2版.北京:中国人民大学出版社,2011.[2]孟生旺.广义线性模型在汽车保险定价中的应用[J].数理统计与管理,2007,26(1):24-28.[3]孟生旺.非寿险定价[M].北京:中国财政经济出版社,2011.[4]McCullagh P,Nelder J.Generalized linear models[M].London:Chapman and Hall,1983.[5]De Jong P,Heller G.Generalized linear models for insurance data[M].New York:Cambridge University Press,2008.[6]Haberman S,Renshaw A E.Generalized linear models and actuarial science[J].The Statistician,1996,45:407-436.[7]卢志义,刘乐平.广义线性模型在非寿险精算中的应用及其研究进展[J].统计与信息论坛,2007,22(4):26-31.[8]Brockman M J,Wright T S.Statistical motor rating:making effective use of yourdata[J].Journal of the Institute of Actuaries,1992,119:457-543.[9]Renshaw A E.Modeling the claims process in the presence of covariates[J].ASTIN Bulletin,1994,24:265-285.[10]Johansson B,Ohlsson E.Non-Life insurance pricing with Generalized Linear Models[M].Springer,2010.[11]JorgensenB,deSouzaMCP.FittingTweedie’scompoundPoissonmodeltoinsuranceclaimsdata[J].Scan dinavianActuarialJournal,1994,1:69-93.[12]Quijano-XacurOA,GarridoJ.Generalisedlinearmodelsforaggregateclaims:ToTweedieornot[J].EuropeanActuar ialJournal,2015,5(1):181-202.[13]Frees E W,Wang P.Copula credibility for aggregate loss models[J].Insurance Mathematics and Economics,2006,38(2):360-373.[14]Gschlubl S,Czado C.Spatial modelling of claim frequency and claim size in non-life insurance[J].Scandinavian Actuarial Journal,2007,3:202-225.[15]Frees E W,Gao J,Rosenberg M A.Predicting the frequency and amount of health care expenditures[J].North American Actuarial Journal,2002,15(3):377-392.[16]Garrido J,Genest C,Schulz J.Generalized linear models for dependent frequency and severity of insurance claims[J].Insurance:Mathematics and Economics,2016,70:205-215.[17]Czado C,Kastenmeier R,Brechmann E C,Min A.A mixed copula model for insurance claims and claim sizes[J].Scandinavian Actuarial Journal,2012,4:278-305.[18]Kramer N,Brechmann E C,Silvestrini D,et al.Total loss estimation using copula-based regression models[J].Insurance:Mathematics and Economics,2013,53(3):829-839.[19]Shi P,Feng X,Ivantsova A.Dependent frequency-severity modeling of insurance claims[J].Insurance:Mathematics and Economics,2015,64:417-428.[20]Wood S.Generalized Additive Models:an introduction with R[M].Chapman&Hall,2006.[21]Denuit M,Lang S.Non-life rate-making with BayesianGAMs[J].Insurance:Mathematics and Economics,2004,35(3):627-647.[22]Spirer H F,Spirer L.Misused Statistics[M].2nd edition.CRC Press,1998.。

统计模型在保险理赔预测中的应用研究

统计模型在保险理赔预测中的应用研究摘要:保险理赔预测是保险公司重要的决策工具之一,准确的理赔预测可以帮助保险公司优化风险管理、提高服务质量。

统计模型作为一种常用的预测分析方法,在保险理赔预测中得到广泛应用。

本文将探讨统计模型在保险理赔预测中的应用研究,介绍常见的统计模型及其原理,并分析其在保险领域的应用情况。

1. 引言保险理赔预测是指根据被保险人的信息以及历史数据,利用统计模型对未来的保险索赔情况进行预测和评估的过程。

正确的理赔预测可以帮助保险公司合理定价、优化赔付策略和风险评估,从而提高保险公司的盈利能力和服务质量。

统计模型作为一种数据驱动的预测分析方法,被广泛应用于保险理赔预测中。

2. 统计模型在保险理赔预测中的应用2.1 线性回归模型线性回归模型是最常见的统计模型之一,通过建立被保险人的个人和风险特征与理赔金额之间的线性关系,来预测未来的理赔情况。

线性回归模型具有简单易懂和计算快速的优点,但是对于非线性关系的预测效果较差。

2.2 逻辑回归模型逻辑回归模型是一种常用的二分类模型,通过建立被保险人的个人和风险特征与理赔发生的概率之间的关系,来预测未来理赔的可能性。

逻辑回归模型在保险领域的应用广泛,可以帮助保险公司判断被保险人是否会发生理赔并据此制定相应的策略。

2.3 决策树模型决策树模型是一种基于树状结构的分类模型,在保险理赔预测中得到广泛应用。

决策树模型通过对被保险人的个人和风险特征进行分割,将数据划分为不同的类别,从而实现对未来理赔情况的预测。

决策树模型具有解释性强和计算效率高的特点,在保险领域具有较高的实用性。

2.4 随机森林模型随机森林模型是一种集成学习模型,通过组合多个决策树模型进行预测。

在保险理赔预测中,随机森林模型可以对不同特征进行权重评估,并根据特征的重要性进行特征选择。

相比于单一的决策树模型,随机森林模型能够更准确地预测保险理赔情况,并且具有较强的泛化能力。

3. 统计模型在保险理赔预测中的案例研究3.1 基于线性回归模型的保险理赔预测以某保险公司的车辆保险理赔预测为例,使用线性回归模型建立被保险车辆的品牌、车龄、驾龄等因素与理赔金额之间的关系。

保险费制定的预测模型介绍

⏹更多资料请访问.(.....)⏹更多资料请访问.(.....)更多资料请访问.(.....)保险费制定的预测模型摘要本文所研究的问题为政府实行安全带法规后,因司机死亡率下降及医疗费用下降,从而引起保险公司所定汽车基本保险费变化的情况。

本文要解决的问题是:保险公司是否可以降低保险费,以及在实行安全带法规后五年如何确定保险费。

针对问题一,我们根据溶液性质均衡原理,利用总投保人数增长率与居民汽车拥有量平均增长率之间的比例关系,可以求得今后五年中各类投保人的数量,继而可以求得每年的死亡赔偿费、医疗费、修理费等各种支出费用,再将其代入,706.55百万元,即公司能盈利706.55百万元。

因此,我们得出结论:保险公司可以下调基本保险费。

针对问题二,我们在问题一所建模型的基础上,改变医疗总费用,将其代入,可以分别求得实施安全法规后五年医疗费下降20%和40%情况下的总支出费用。

而在公司不亏损的情况下,总费用与最低保险费之间的关系为:。

其中,。

据此,我们可得出实施安全法规后五年的W值及医疗费分别下降20%和40%关键词溶液性质均衡原理总支出费用预测模型最低保险费预测模型比例关系一、问题重述某保险公司只提供一年期的综合车险保单业务,这一年内,若客户没有要求赔偿,则给予额外补助。

所有参保人被分为0,1,2,3四类。

类别越高,从保险费中得到的折扣越多。

在计算保险费时,新客户属于0类,在客户延续其保险单时,若在上一年没有要求赔偿,则可提高一个类别;若客户在上一年要求过赔偿,如果可能则降低两个类别,否则为0类。

客户退出保险,则不论是自然的还是事故死亡引起的,将退还其保险金的适当部分。

现在政府准备在下一年开始实施安全带法规,如果实施了该法规,虽然每年的事故数量不会减少,但事故中受伤司机和乘员数肯定会减少,从而医药费将有所下降。

这是政府预计会出现的结果,从而期望减少保险费的数额。

这样的结果果真会出现吗?这是保险公司目前最关心的问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

更多资料请访问.(.....)

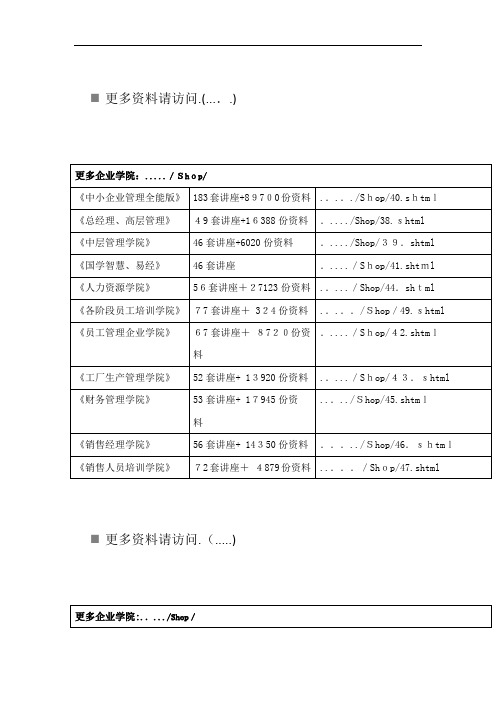

更多企业学院:...../Shop/

《中小企业管理全能版》

183套讲座+89700份资料

...../Shop/40.shtml

《总经理、高层管理》

49套讲座+16388份资料

...../Shop/38.shtml

《中层管理学院》

46套讲座+6020份资料

72套讲座+ 4879份资料

...../Shop/47.shtml

更多资料请访问.(.....)

更多企业学院:...../Shop/

《中小企业管理全能版》

183套讲座+89700份资料

...../Shop/40.shtml

《总经理、高层管理》

49套讲座+16388份资料

...../Shop/38.shtml

(百万元)

日常支出

(百万元)

偿还退回

(百万元)

总支出费用

(百万元)

1

149

70

6312

1

1140.33

2255.34

1990.33

149.31

70.14

5605.45

2

1168.05

2321.99

2038.62

150.74

70.82

5750.22

3

1218.19

2426.84

2119.48

153.26

《中层管理学院》

46套讲座+6020份资料

...../Shop/39.shtml

《国学智慧、易经》

46套讲座

...../Shop/41.shtml

《人力资源学院》

56套讲座+27123份资料

...../Shop/44.shtml

《各阶段员工培训学院》

77套讲座+ 324份资料

...../Shop/49.shtml

一、问题重述

某保险公司只提供一年期的综合车险保单业务,这一年内,若客户没有要求赔偿,则给予额外补助。所有参保人被分为0,1,2,3四类。类别越高,从保险费中得到的折扣越多。在计算保险费时,新客户属于0类,在客户延续其保险单时,若在上一年没有要求赔偿,则可提高一个类别;若客户在上一年要求过赔偿,如果可能则降低两个类别,否则为0类。客户退出保险,则不论是自然的还是事故死亡引起的,将退还其保险金的适当部分。

《国学智慧、易经》

46套讲座

...../Shop/41.shtml

《人力资源学院》

56套讲座+27123份资料

...../Shop/44.shtml

《各阶段员工培训学院》

77套讲座+ 324份资料

...../Shop/49.shtml

《员工管理企业学院》

67套讲座+ 8720份资料

...../Shop/42.shtml

更多资料请访问.(.....)

更多企业学院:...../Shop/

《中小企业管理全能版》

183套讲座+89700份资料

...../Shop/40.shtml

《总经理、高层管理》

49套讲座+16388份资料

...../Shop/38.shtml

《中层管理学院》

46套讲座+6020份资料

...../Shop/39.shtml

72

5989.77

4

1286.51

2569.11

2230.23

157.06

73.79

6316.7

5

1375.71

2753.14

2374.89

162.35

76.27

6742.36

由上表可以看出,实施法规后第1年总支出费用比实施法规前(第0年)少706.55百万元,即公司能盈利706.55百万元。因此,我们得出结论:保险公司可以下调基本保险费。

...../Shop/46.shtml

《销售人员培训学院》

7.../Shop/47.shtml

保险费制定的预测模型

摘要

本文所研究的问题为政府实行安全带法规后,因司机死亡率下降及医疗费用下降,从而引起保险公司所定汽车基本保险费变化的情况。本文要解决的问题是:保险公司是否可以降低保险费,以及在实行安全带法规后五年如何确定保险费。

《员工管理企业学院》

67套讲座+ 8720份资料

...../Shop/42.shtml

《工厂生产管理学院》

52套讲座+ 13920份资料

...../Shop/43.shtml

《财务管理学院》

53套讲座+ 17945份资料

...../Shop/45.shtml

《销售经理学院》

56套讲座+ 14350份资料

《工厂生产管理学院》

52套讲座+ 13920份资料

...../Shop/43.shtml

《财务管理学院》

53套讲座+ 17945份资料

...../Shop/45.shtml

《销售经理学院》

56套讲座+ 14350份资料

...../Shop/46.shtml

《销售人员培训学院》

72套讲座+ 4879份资料

...../Shop/42.shtml

《工厂生产管理学院》

52套讲座+ 13920份资料

...../Shop/43.shtml

《财务管理学院》

53套讲座+ 17945份资料

...../Shop/45.shtml

《销售经理学院》

56套讲座+ 14350份资料

...../Shop/46.shtml

《销售人员培训学院》

...../Shop/39.shtml

《国学智慧、易经》

46套讲座

...../Shop/41.shtml

《人力资源学院》

56套讲座+27123份资料

...../Shop/44.shtml

《各阶段员工培训学院》

77套讲座+ 324份资料

...../Shop/49.shtml

《员工管理企业学院》

67套讲座+ 8720份资料

针对问题二,我们在问题一所建模型的基础上,改变医疗总费用,将其代入,可以分别求得实施安全法规后五年医疗费下降20%和40%情况下的总支出费用。而在公司不亏损的情况下,总费用与最低保险费之间的关系为:。其中,。

据此,我们可得出实施安全法规后五年的W值及医疗费分别下降20%和40%情况下的最低基本保险费。详见下表:

针对问题一,我们根据溶液性质均衡原理,利用总投保人数增长率与居民汽车拥有量平均增长率之间的比例关系,可以求得今后五年中各类投保人的数量,继而可以求得每年的死亡赔偿费、医疗费、修理费等各种支出费用,再将其代入,可以求得实施安全法规后五年的总支出费用。详见下表:

年份

死亡赔偿费

(百万元)

医疗费

(百万元)

修理费

年份

W值

最低基本保险费(元)

医疗费下降20%时

医疗费下降40%时

1

8632946.8

597.06

544.81

2

603.48

550.46

3

613.68

559.57

4

9272998.7

625.78

570.37

5

9681788.2

639.52

582.65

关键词溶液性质均衡原理总支出费用预测模型最低保险费预测模型比例关系