加油站____月份加油信息明细表

2020年整理加油站日加油明细表及赠品明细表(加油站必备).doc

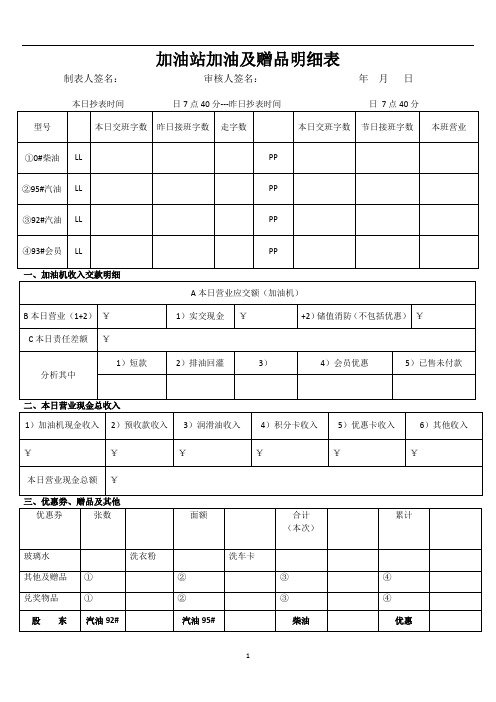

1)实交现金

¥

+2)储值消防(不包括优惠)

¥

C本日责任差额

¥

分析其中

1)短款

2)排油回灌

3)

4)会员优惠

5)已售未付款

2、本日营业现金总收入

1)加油机现金收入

2)预收款收入

3)润滑油收入

4)积分卡收入

5)优惠卡收入

6)其他收入

¥

¥

¥

¥

¥

¥

本日营业现金总额

¥

3、优惠券、赠品及其他

优惠券

张数

面额

合计

(本次)

加油站加油及赠品明细表

制表人签名:审核人签名:年月日

本日抄表时间日7点40分---昨日抄表时间日7点40分

型号

本日交班字数

昨日接班字数

走字数

本日交班字数

节日接班字数

本班营业

①0#柴油

LL

PP

②95#汽油

LL

PP

③92#汽油

LL

PP

④93#会员

LL

PP

1、加油机收入交款明细

A本日营业应交额(加油机)源自B本日营业(1+2)累计

玻璃水

洗衣粉

洗车卡

其他及赠品

①

②

③

④

兑奖物品

①

②

③

④

股东

汽油92#

汽油95#

柴油

优惠

加油站税控管理及对策

加油站税控管理及对策加油站分布面广、远离市区,而且大多数都是个体经营户,税源大,漏洞也大,其财务制度不够健全,造成税收征管乏力,致使国家税收大量流失。

加强对加油站的税控管理,是整顿和规范市场秩序、挖掘税源、保障国家财政收入的重要举措。

自从国家税务总局对加油站统一安装加油税控机并实施一般纳税人管理以来,税额年年上升,管理成效显著。

但在实际税控管理中,依然存在着一些问题:一、加油站纳税意识还未提高,账目还未健全,申报资料不准确不真实。

加油站老板纳税意识还未提高,认为不偷白不偷,故而总是挖空心思偷漏国家税款,未按《成品油零售加油站增值税征收管理办法》规定建立一账三表,即:《加油站日销售油品台账》,《加油站_月份加油信息明细表》、《加油站月销售油品汇总表》、《成品油购销存数量明细表》,即使建立了也是填写不准确、不真实,以应付税务机关检查了事。

加上部分加油站的财务人员素质低且多为兼职会计,只是根据加油站老板提供的资料进行登记核算,财务资料无法真实反映加油站的财务状况,在纳税申报时未附报《成品油库存报表》,从而缺少该表对加油站的监控即无从谈起。

二、加油税控机存在的问题。

(一)加油税控机的使用管理混乱、损坏,造成加油企业加油数量与申报数不符。

对于加油税控机日常使用出现的硬件问题,税务机关无法从技术上解决问题,而加油税控机生产厂家又不能够及时解决,还有加油站税控机主板被烧毁了,需要更换新主板,而旧主板上的数据却不能正常读取,也不能恢复,造成加油企业加油数量与申报数不符。

(二)加油税控机的利用率低,未能完全发挥税控监管的作用。

由于油品价格是随着市场需求浮动,而主管税务机关不能定期校验加油税控机的参数,对加油税控机上设置的油价调整缺少监督,由纳税人自行设定价格,这样就会因为价格浮动问题使加油税控机的记录金额始终小于加油金额,造成加油税控机所反映出来的销售额低于实际销售收入,从而减少了销项税额。

还有,对各加油站的成品油销售数量、金额、扣除数量、纳税情况的变动,不能及时利用系统形成横向或纵向比对信息、无法统计需要数据,目前还需要配合手工记录台帐对系统数据整理、整合运用。

中石油加油站明细表

1昆明安易加油站XA1M云南昆明销售分公司2昆明石林盈铁加油站XA1V云南昆明销售分公司3昆明西园加油站XA06云南昆明销售分公司4昆明红瓦加油站1站XA1X云南昆明销售分公司5昆明红瓦加油站2站XA1Y云南昆明销售分公司6昆明严家山加油站XA07云南昆明销售分公司7昆明兴隆加油站XA0M云南昆明销售分公司8昆明德发加油站(1)XA04云南昆明销售分公司9昆明德发加油站(2)XA05云南昆明销售分公司10昆明白云加油站XA0C云南昆明销售分公司11昆明东菊加油站XA0E云南昆明销售分公司12昆明易隆加油站XA0N云南昆明销售分公司13昆明小菜园加油站XA01云南昆明销售分公司14昆明茨坝加油站XA14云南昆明销售分公司15昆明市昌达加油站XA0Q云南昆明销售分公司16昆明马街加油站XA0G云南昆明销售分公司17昆明高新加油站XA03云南昆明销售分公司18昆明王家桥加油站XA09云南昆明销售分公司19昆明梁源加油站XA02云南昆明销售分公司20禄劝润心加油站XA10云南昆明销售分公司21昆明普吉加加油站XA13云南昆明销售分公司22西山信达加油站XA12云南昆明销售分公司23昆明学府加油站XA0D云南昆明销售分公司24昆明明波加油站(1)XA0H云南昆明销售分公司25昆明小新村加油站XA17云南昆明销售分公司26昆明小石坝加油站XA18云南昆明销售分公司27昆明宏峰加油站(1)XA19云南昆明销售分公司28昆明宏程加油站(1)XA0R云南昆明销售分公司29昆明宏程加油站(2)XA2V云南昆明销售分公司30昆明坤达加油站XA0S云南昆明销售分公司31昆明大渔加油站XA0V云南昆明销售分公司32昆阳兴隆加油站XA0X云南昆明销售分公司33昆明环业加油站XA1W云南昆明销售分公司34关雨路加油站XA08云南昆明销售分公司35路美邑加油站XA0Z云南昆明销售分公司36宜良宝洪加油站XA1N云南昆明销售分公司37晋宁金虎加油站XA1O云南昆明销售分公司38昆阳中心加油站XA1Q云南昆明销售分公司39宏宇加油站(1)XA1E云南昆明销售分公司40宏宇加油站(2)XA1F云南昆明销售分公司41翼发加油站XA1G云南昆明销售分公司42昆明大观加油站XA16云南昆明销售分公司43禄劝永兴加油站XA11云南昆明销售分公司44昆明石林圭山加油站XA1B云南昆明销售分公司45昆明石林华辉加油站XA1C云南昆明销售分公司46石林北大加油站XA1L云南昆明销售分公司47石林昆皇加油站XA1K云南昆明销售分公司48昆明北二环加油站XA15云南昆明销售分公司49昆明东力加油站XA1I云南昆明销售分公司50昆明宜良国昌加油站XA0P云南昆明销售分公司51昆明小板桥XA1U云南昆明销售分公司52安宁建南加油站XA1T云南昆明销售分公司53观音山加油站XA1R云南昆明销售分公司54金克尔龙兴加油站XA1S云南昆明销售分公司55张本荷加油站XA0J云南昆明销售分公司56昆明西站加油站XA1Z云南昆明销售分公司57昆明东兴加油站XA20云南昆明销售分公司加序号名称编号所属单位。

加油站每月财务分析报告(3篇)

第1篇一、报告概述本报告旨在对本月加油站财务状况进行全面分析,通过对收入、成本、利润等关键指标的解读,评估加油站运营效率,为管理层提供决策依据。

本报告涵盖收入分析、成本分析、利润分析、资产负债分析、现金流量分析以及综合评价等内容。

二、收入分析1. 收入构成本月加油站总收入为XX万元,其中汽油收入XX万元,柴油收入XX万元,润滑油收入XX万元,便利店收入XX万元。

2. 收入增长情况本月收入较上月增长XX%,其中汽油收入增长XX%,柴油收入增长XX%,润滑油收入增长XX%,便利店收入增长XX%。

3. 收入增长原因分析(1)市场因素:本月汽油价格较上月上涨XX%,带动汽油收入增长。

(2)营销活动:开展“油品促销月”活动,吸引了大量顾客,带动汽油、柴油、润滑油等油品销售。

(3)便利店销售:本月便利店销售额较上月增长XX%,主要得益于新品的推出和顾客消费习惯的改变。

三、成本分析1. 成本构成本月加油站总成本为XX万元,其中油品采购成本XX万元,人工成本XX万元,运营成本XX万元,其他成本XX万元。

2. 成本控制情况本月成本较上月增长XX%,其中油品采购成本增长XX%,人工成本增长XX%,运营成本增长XX%,其他成本增长XX%。

3. 成本控制措施(1)油品采购:优化采购渠道,降低采购成本。

(2)人工成本:加强员工培训,提高工作效率,降低人工成本。

(3)运营成本:加强设备维护,降低设备故障率,降低运营成本。

四、利润分析1. 利润构成本月加油站实现净利润XX万元,其中汽油利润XX万元,柴油利润XX万元,润滑油利润XX万元,便利店利润XX万元。

2. 利润增长情况本月净利润较上月增长XX%,其中汽油利润增长XX%,柴油利润增长XX%,润滑油利润增长XX%,便利店利润增长XX%。

3. 利润增长原因分析(1)收入增长:本月收入增长带动利润增长。

(2)成本控制:通过优化采购渠道、加强员工培训等措施,降低成本,提高利润。

五、资产负债分析1. 资产构成本月加油站总资产为XX万元,其中流动资产XX万元,固定资产XX万元。

公司车辆加油登记表

开始日期查询天数2023/01/0191 天结束日期加油记录2023/04/011查询车牌加油金额XA XXX02278.28序号加油日期车牌号码油品加油站加油量(L)单价金额经办人加油事由车牌号加油记录加油总额12023/01/01XA XXX0092#34 L 8.08 元 / L 274.72经办人1XA XXX001274.7222023/01/04XA XXX0195#41 L 7.90 元 / L 323.90经办人2XA XXX011323.9032023/01/07XA XXX0292#36 L 7.73 元 / L 278.28经办人3XA XXX021278.2842023/01/10XA XXX0395#38 L 8.74 元 / L 332.12经办人4XA XXX031332.1252023/01/13XA XXX0492#30 L 8.38 元 / L 251.40经办人5XA XXX041251.4062023/01/16XA XXX0595#43 L 7.85 元 / L 337.55经办人6XA XXX051337.5572023/01/19XA XXX0692#45 L 8.38 元 / L 377.10经办人7XA XXX061377.1082023/01/22XA XXX0795#43 L 7.51 元 / L 322.93经办人8全部车辆72175.0792023/01/25XA XXX0892#39 L 8.21 元 / L 320.19经办人9102023/01/28XA XXX0995#36 L 7.85 元 / L 282.60经办人10112023/01/31XA XXX1092#41 L7.81 元 / L320.21经办人11月份加油记录加油金额加油记录 汽车统计年度查询公司车辆加油明细表2023年05月18日 星期四数据查询0.002000.004000.001月2月3月4月5月6月7月8月9月10月11月12月查询年度各月份加油2023 年数据统计加油总记录加油总金额72175.07274.72 323.90 278.28 332.12 251.40 337.55 377.10XA…XA…XA…XA…XA…XA…XA…各车辆加122023/02/03XA XXX1195#48 L8.35 元 / L400.80经办人121月113421.00 132023/02/06XA XXX1292#32 L8.28 元 / L264.96经办人132月93117.69 142023/02/09XA XXX1395#49 L8.67 元 / L424.83经办人143月103415.07 152023/02/12XA XXX1492#49 L8.21 元 / L402.29经办人154月103442.60 162023/02/15XA XXX1595#34 L7.57 元 / L257.38经办人165月113731.84 172023/02/18XA XXX1692#41 L7.57 元 / L310.37经办人176月103223.85 182023/02/21XA XXX1795#50 L8.20 元 / L410.00经办人187月103279.33 192023/02/24XA XXX1892#43 L8.54 元 / L367.22经办人198月103393.16 202023/02/27XA XXX1995#33 L8.48 元 / L279.84经办人209月102929.71 212023/03/02XA XXX2092#33 L7.69 元 / L253.77经办人2110月113330.41 222023/03/05XA XXX2195#45 L8.87 元 / L399.15经办人2211月103337.58 232023/03/08XA XXX2292#45 L8.48 元 / L381.60经办人2312月103151.56 242023/03/11XA XXX2395#50 L7.55 元 / L377.50经办人24全年12239773.80 252023/03/14XA XXX2492#48 L8.68 元 / L416.64经办人25辅助数据262023/03/17XA XXX2595#31 L7.67 元 / L237.77经办人26272023/03/20XA XXX2692#46 L8.76 元 / L402.96经办人27查询年度282023/03/23XA XXX2795#37 L8.38 元 / L310.06经办人282023 年292023/03/26XA XXX2892#33 L7.62 元 / L251.46经办人29302023/03/29XA XXX2995#49 L7.84 元 / L384.16经办人30312023/04/01XA XXX3092#40 L8.23 元 / L329.20经办人31322023/04/04XA XXX3195#49 L8.08 元 / L395.92经办人32332023/04/07XA XXX3292#46 L7.86 元 / L361.56经办人33342023/04/10XA XXX3395#50 L7.82 元 / L391.00经办人34。

国家税务总局令第2号《成品油零售加油站增值税征收管理办法》

国家税务总局令第2号现发布《成品油零售加油站增值税征收管理办法》,自2002年5月1日起施行。

国家税务总局局长金人庆二○○二年四月二日成品油零售加油站增值税征收管理办法第一条为加强成品油零售加油站的增值税征收管理,堵塞税收管理漏洞,根据《中华人民共和国税收征收管理法》、《中华人民共和国增值税暂行条例》及有关税收政策规定,制定本办法。

第二条凡经经贸委批准从事成品油零售业务,并已办理工商、税务登记,有固定经营场所,使用加油机自动计量销售成品油的单位和个体经营者(以下简称加油站),适用本办法。

第三条本办法第一条所称加油站,一律按照《国家税务总局关于加油站一律按照增值税一般纳税人征税的通知》(国税函[2001]882号)认定为增值税一般纳税人;并根据《中华人民共和国增值税暂行条例》有关规定进行征收管理。

第四条采取统一配送成品油方式设立的非独立核算的加油站,在同一县市的,由总机构汇总缴纳增值税。

在同一省内跨县市经营的,是否汇总缴纳增值税,由省级税务机关确定。

跨省经营的,是否汇总缴纳增值税,由国家税务总局确定。

对统一核算,且经税务机关批准汇总缴纳增值税的成品油销售单位跨县市调配成品油的,不征收增值税。

第五条加油站无论以何种结算方式(如收取现金、支票、汇票、加油凭证(簿)、加油卡等)收取售油款,均应征收增值税。

加油站销售成品油必须按不同品种分别核算,准确计算应税销售额。

加油站以收取加油凭证(簿)、加油卡方式销售成品油,不得向用户开具增值税专用发票。

第六条加油站应税销售额包括当月成品油应税销售额和其他应税货物及劳务的销售额。

其中成品油应税销售额的计算公式为:成品油应税销售额=(当月全部成品油销售数量-允许扣除的成品油数量)×油品单价第七条加油站必须按规定建立《加油站日销售油品台帐》(附表1,以下简称台帐)登记制度。

加油站应按日登记台帐,按日或交接班次填写,完整、详细地记录当日或本班次的加油情况,月终汇总登记《加油站月销售油品汇总表》(附表2)。

国家税务总局令第2号《成品油零售加油站增值税征收管理办法》

附件:1、加油站日销售油品台帐(略)

2、加油站月销售油品汇总表(略)

3、加油站_____月份加油信息明细表(略)

4、ቤተ መጻሕፍቲ ባይዱ品油购销存数量明细表(略)

(四)加油站检测用油(回罐油)上述允许扣除的成品油数量,加油站月终应根据《加油站月销售油品汇总表》统计的数量向主管税务机关申报。

第十条成品油生产、批发单位所在地税务机关应按月将其销售成品油信息通过金税工程网络传递到购油企业所在地方管税务机关。

第十一条对财务核算不健全的加油站,如已全部安装税控加油机,应按照税控加油机所记录的数据确定计税销售额征收增值税。对未全部安装税控加油机(包括未安装)或税控加油机运行不正常的加油站,主管税务机关应要求其严格执行台帐制度,并按月报送《成品油购销存数量明细表》。按月对其成品油库存数量进行盘点,定期联合有关执法部门对其进行检查。

主管税务机关对财务核算不健全的加油站可以根据所掌握的企业实际经营状况,核定征收增值税。财务核算不健全的加油站,主管税务机关应根据其实际经营情况和专用发票使用管理规定限额限量供应专用发票。

第十二条发售加油卡、加油凭证销售成品油的纳税人(以下简称“预售单位”)在售卖加油卡、加油凭证时,应按预收账款方法作相关帐务处理,不征收增值税。

成品油应税销售额=(当月全部成品油销售数量-允许扣除的成品油数量)×油品单价

第七条加油站必须按规定建立《加油站日销售油品台帐》(附表1,以下简称台帐)登记制度。加油站应按日登记台帐,按日或交接班次填写,完整、详细地记录当日或本班次的加油情况,月终汇总登记《加油站月销售油品汇总表》(附表2)。台帐须按月装订成册,按会计原始账证的期限保管,以备主管税务机关检查。

(完整版)加油站税控管理及对策

加油站税控管理及对策加油站分布面广、远离市区,而且大多数都是个体经营户,税源大,漏洞也大,其财务制度不够健全,造成税收征管乏力,致使国家税收大量流失。

加强对加油站的税控管理,是整顿和规范市场秩序、挖掘税源、保障国家财政收入的重要举措。

自从国家税务总局对加油站统一安装加油税控机并实施一般纳税人管理以来,税额年年上升,管理成效显著。

但在实际税控管理中,依然存在着一些问题:一、加油站纳税意识还未提高,账目还未健全,申报资料不准确不真实。

加油站老板纳税意识还未提高,认为不偷白不偷,故而总是挖空心思偷漏国家税款,未按《成品油零售加油站增值税征收管理办法》规定建立一账三表,即:《加油站日销售油品台账》,《加油站_月份加油信息明细表》、《加油站月销售油品汇总表》、《成品油购销存数量明细表》,即使建立了也是填写不准确、不真实,以应付税务机关检查了事。

加上部分加油站的财务人员素质低且多为兼职会计,只是根据加油站老板提供的资料进行登记核算,财务资料无法真实反映加油站的财务状况,在纳税申报时未附报《成品油库存报表》,从而缺少该表对加油站的监控即无从谈起。

二、加油税控机存在的问题。

(一)加油税控机的使用管理混乱、损坏,造成加油企业加油数量与申报数不符。

对于加油税控机日常使用出现的硬件问题,税务机关无法从技术上解决问题,而加油税控机生产厂家又不能够及时解决,还有加油站税控机主板被烧毁了,需要更换新主板,而旧主板上的数据却不能正常读取,也不能恢复,造成加油企业加油数量与申报数不符。

(二)加油税控机的利用率低,未能完全发挥税控监管的作用。

由于油品价格是随着市场需求浮动,而主管税务机关不能定期校验加油税控机的参数,对加油税控机上设置的油价调整缺少监督,由纳税人自行设定价格,这样就会因为价格浮动问题使加油税控机的记录金额始终小于加油金额,造成加油税控机所反映出来的销售额低于实际销售收入,从而减少了销项税额。

还有,对各加油站的成品油销售数量、金额、扣除数量、纳税情况的变动,不能及时利用系统形成横向或纵向比对信息、无法统计需要数据,目前还需要配合手工记录台帐对系统数据整理、整合运用。

加油站行业管理规定

加油站行业管理规定 The pony was revised in January 2021X X县国家税务局关于加油站行业税收管理意见第一条为了规范我县成品油流通秩序,加强加油站税收管理,堵塞税收管理漏洞,根据《中华人民共和国税收征收管理法》(以下简称《征管法》)、《成品油零售加油站增值税征收管理办法》等有关规定,针对加油站经营管理特点,结合我县实际,制定本意见。

第二条凡经政府相关部门批准从事成品油零售业务,并已办理工商、税务登记,有固定经营场所,使用加油机自动计量销售成品油的单位和个体经营者(以下简称加油站),适用本意见。

第三条县局征收管理科设专人负责加油站的税收征管,会同县工业促进局、县工商行政管理局、县质量技术监督局等部门,对加油站税收实行综合管理。

其主要职责:(一)负责向纳税人广泛宣传有关加油站的税收法律、法规及相关政策;(二)负责对非税控加油机组织实施税控改造;(三)负责组织对已实施税控改造的加油机和税控加油机进行税控初始化工作;(四)其他相关管理工作。

第四条加油站必须按规定进行税控功能改造或使用税控加油机,应当配备主动式读卡器和IC卡,并自行向读卡器生产企业进行购买。

第五条实施税控改造的加油机或新购的税控加油机,必须通过质量技术监督部门的计量检定和税务机关税控初始化后方可投入使用。

第六条加油站的工作人员必须按照税控加油机的使用说明操作加油机。

在调整油品价格时,必须同时调整税控装置显示的价格。

第七条本意见所称加油站一律按照《国家税务总局关于加油站一律按照增值税一般纳税人征税的通知》国税函〔2001〕882号规定,认定为增值税一般纳税人,并根据《中华人民共和国增值税暂行条例》有关规定进行征收管理。

第八条总机构不在我县的加油站,除总局、省局另有规定外,一律在我县就地纳税。

第九条加油站销售成品油时,必须按照规定使用由国税机关统一印制的普通发票或增值税专用发票。

第十条加油站无论以何种结算方式(如收取现金、支票、汇票、加油凭证(簿)、加油卡等)收取售油款,均应征收增值税。

加油站销售日报表(电子版)

编制单位: 当日销售 油品规格 期初库存 本期进货 加油机发 出量(L) 数量(L) ) 积分(L) 换算重量 款(L) 折扣与折让 折后金额 作价密度 (KG) 银联卡 (L) 中油牡丹 IC卡(L) 卡V 其他 小计 回罐数量 换算重量 (L) 数量(L) (KG) 自用 其他 年 月 日 计量单位:KG、L、元 加油机其他发出 本期损益 期末库存 处理 附件: 张

合计 现款销售 当日缴款净额(元) 小计 现金 转账 小计 预收款 积分 银联卡 IC卡 中油牡丹卡 其他 小计 新增预收款 IC卡储值 回收欠款 非现款销售 非销售款项

增值税发票 号至 加油站经理: 号,计 份 号至

普通发票 号,计 份 核算员:

作废增值税发票 号,计 份

作废普通发票 号,计 份

银行进账单: 进账单明细: 制表:

会计面试常被问的问题及答案

2: 一般纳税抄报税及纳税申报流程

(这个在一般纳税人企业面试的时候必问的问题,大家要记住咯)

1、每月25日至月底前应将计算好的取得的进项发票去税务机关进行认证,如何计算应该认证多少发票,请参考税负的控制文章。

月折旧率=年折旧率÷12

月折旧额=(固定资产原值—预计净残值)×月折旧率

双倍余额递减法双倍余额递减法是在不考虑固定资产残值的情况下,按双倍直线折旧率和固定资产净值来计算折旧的方法。计算公式如下:

3、每月1日至10日还应进行纳税申报。纳税申报的日期是可以顺延的,也就是说如果10日遇到双休日或法定节假日,可以顺延到开假的第一天。

由于纳税申报涉及国税和地税各相关税种的申报,而地税大部分又都是定额或者根据增值税来计算的,所以地税这里就不写了。这里主要是看下增值税的申报。

J.出口免抵退税企业应报送下列资料:

(1)《生产企业出口货物免税明细申报表》;

(5)《增值税专用(普通)发票使用明细表》;

(6)《增值税进销项税额明细表》(《增值税纳税申报附表(一)》);

(7)《增值税纳税申报附表》(1-95项指标);

(8)《增值税零、负申报原因说明》;

三、纳税申报的方式(这个一般不会问,但是防止有些HR比较刁钻,唉,没办法啊)

目前主要采用上门申报的直接申报方式和网上申报的电子申报方式。

上门申报即纳税人或代理人直接到主管国税机关申报征收岗位办理纳税申报。

录入发票时,应认真核对系统自动计算的税额后面的小数,因为系统计算与发票票面的税额可能会有1-2分钱的差异,有差异的,手工改成发票票面的税额一致即可。

采用提取方式提取销项发票的,如果你使用的是新版的防伪开票系统,那么提取到的销项发票资料是没有购货方税号的。提取好以后应该退出提取的界面,并进入销项录入功能中,手工补足购货方的税号。

山东省成品油零售加油站增值税征收管理办法.doc

山东省成品油零售加油站增值税征收管理办法发文单位:国家税务总局文号:国家税务总局令第2号发布日期:2002-4-2现发布《成品油零售加油站增值税征收管理办法》,自2002年5月1日起施行。

国家税务总局局长金人庆二○○二年四月二日成品油零售加油站增值税征收管理办法第一条为加强成品油零售加油站的增值税征收管理,堵塞税收管理漏洞,根据《中华人民共和国税收征收管理法》、《中华人民共和国增值税暂行条例》及有关税收政策规定,制定本办法。

第二条凡经经贸委批准从事成品油零售业务,并已办理工商、税务登记,有固定经营场所,使用加油机自动计量销售成品油的单位和个体经营者(以下简称加油站),适用本办法。

第三条本办法第一条所称加油站,一律按照《国家税务总局关于加油站一律按照增值税一般纳税人征税的通知》(国税函[2001]882号)认定为增值税一般纳税人;并根据《中华人民共和国增值税暂行条例》有关规定进行征收管理。

第四条采取统一配送成品油方式设立的非独立核算的加油站,在同一县市的,由总机构汇总缴纳增值税。

在同一省内跨县市经营的,是否汇总缴纳增值税,由省级税务机关确定。

跨省经营的,是否汇总缴纳增值税,由国家税务总局确定。

对统一核算,且经税务机关批准汇总缴纳增值税的成品油销售单位跨县市调配成品油的,不征收增值税。

第五条加油站无论以何种结算方式(如收取现金、支票、汇票、加油凭证(簿)、加油卡等)收取售油款,均应征收增值税。

加油站销售成品油必须按不同品种分别核算,准确计算应税销售额。

加油站以收取加油凭证(簿)、加油卡方式销售成品油,不得向用户开具增值税专用发票。

第六条加油站应税销售额包括当月成品油应税销售额和其他应税货物及劳务的销售额。

其中成品油应税销售额的计算公式为:成品油应税销售额=(当月全部成品油销售数量-允许扣除的成品油数量)×油品单价第七条加油站必须按规定建立《加油站日销售油品台账》(附表1,以下简称台账)登记制度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

加油站_______月份加油信息明细表

_______年_______月_______日

单位:升、元

使用说明

一、本表依据国家税务总局《成品油零售加油站增值税征收管理办法》(国家税务总局第2号令)第八条设置。

二、适用范围:本表适用于经经贸委批准从事成品油零售单位业务,并已办理工商、税务登记,有固定经营场所,使用加油机自动计量销售成品油的单位和个体经营者。

三、本表一式二份,税务机关和纳税人各一份。

注释:

文书设立的法律依据

《成品油零售加油站增值税征收管理办法》(国家税务总局第2号令)第八条规定:加油站除按月向主管税务机关报送增值税一般纳税人纳税申报办法规定的申报资料外,还应报送以下资料:《加油站月份加油销售明细表》。

文书的概念、功能和用法

《加油站月份加油销售明细表》记录了加油站加油枪、油品型号月累计加油量、累计金额和应缴纳增值税等内容。

本文书为表格式文书。

表格式文书的的填制和使用一般来说比较简单,按照表格内容要求填写即可。