计量经济学(第三版)第三章课后习题答案

(NEW)李子奈《计量经济学》(第3版)课后习题详解

目 录第1章 绪 论第2章 经典单方程计量经济学模型:一元线性回归模型第3章 经典单方程计量经济学模型:多元线性回归模型第4章 经典单方程计量经济学模型:放宽基本假定的模型第5章 经典单方程计量经济学模型:专门问题第6章 联立方程计量经济学模型:理论与方法第7章 扩展的单方程计量经济学模型第8章 时间序列计量经济学模型第9章 计量经济学应用模型第1章 绪 论1什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:(1)计量经济学是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为主要内容,是由经济理论、统计学和数学三者结合而成的交叉学科。

(2)计量经济学方法通过建立随机的数学方程来描述经济活动,并通过对模型中参数的估计来揭示经济活动中各个因素之间的定量关系,是对经济理论赋予经验内容;而一般经济数学方法是以确定性的数学方程来描述经济活动,揭示的是经济活动中各个因素之间的理论关系。

2计量经济学的研究对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?答:(1)计量经济学的研究对象是经济现象,主要研究的是经济现象中的具体数量规律,即是利用数学方法,依据统计方法所收集和整理到的经济数据,对反映经济现象本质的经济数量关系进行研究。

(2)计量经济学的内容大致包括两个方面:一是方法论,即计量经济学方法或理论计量经济学;二是应用计量经济学。

任何一项计量经济学研究和任何一个计量经济学模型赖以成功的三要素是理论、方法和数据。

(3)计量经济学模型研究的经济关系的两个基本特征是随机关系和因果关系。

3为什么说计量经济学在当代经济学科中占据重要地位?当代计量经济学发展的基本特征与动向是什么?答:(1)计量经济学自20世纪20年代末30年代初形成以来,无论在技术方法还是在应用方面发展都十分迅速,尤其是经过20世纪50年代的发展阶段和60年代的扩张阶段,使其在经济学科占据重要的地位,主要表现在:①在西方大多数大学和学院中,计量经济学的讲授已成为经济学课程表中最具有权威的一部分;②从1969~2003年诺贝尔经济学奖的53位获奖者中有10位是与研究和应用计量经济学有关;③计量经济学方法与其他经济数学方法结合应用得到了长足的发展。

计量经济学---第三版-李子奈---课后习题--答案

ÿÿÿÿÿ******************************************************************************************************************************* ***********************ÿÿÿÿÿÿÿÿÿÿÿÿ第一章绪论(一)基本知识类题型1-1.什么是计量经济学?1-3.计量经济学方法与一般经济数学方法有什么区别?它在经济学科体系中的作用和地位是什么?1-6.计量经济学的研究的对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?1-7.试结合一个具体经济问题说明建立与应用计量经济学模型的主要步骤。

1-9.计量经济学模型主要有哪些应用领域?各自的原理是什么?1-12.模型的检验包括几个方面?其具体含义是什么?1-17.下列假想模型是否属于揭示因果关系的计量经济学模型?为什么?⑴ S t其中S t为第t年农村居民储蓄增加额(亿元)、R t为第t年城镇居民可支配收入总额(亿元)。

⑵ S t1其中S t1为第(t1)年底农村居民储蓄余额(亿元)、R t为第t年农村居民纯收入总额(亿元)。

1-18.指出下列假想模型中的错误,并说明理由:(1)RS t RI t其中,RS t为第t年社会消费品零售总额(亿元),RI t为第t年居民收入总额(亿元)(城镇居民可支配收入总额与农村居民纯收入总额之和),IV t为第t年全社会固定资产投资总额1(亿元)。

(2)C t180其中,C、Y分别是城镇居民消费支出和可支配收入。

(3)ln Y t ln K t L t其中,Y、K、L分别是工业总产值、工业生产资金和职工人数。

计量经济学第三章练习题及参考全部解答

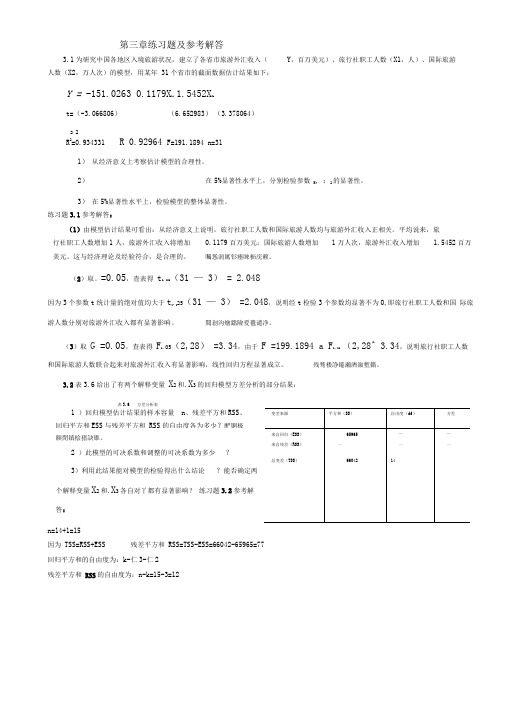

第三章练习题及参考解答3.1为研究中国各地区入境旅游状况,建立了各省市旅游外汇收入(Y,百万美元)、旅行社职工人数(X1,人)、国际旅游人数(X2,万人次)的模型,用某年31个省市的截面数据估计结果如下:Y = -151.0263 0.1179X1i1.5452X2it=(-3.066806)(6.652983)(3.378064)2 2R2=0.934331 R 0.92964 F=191.1894 n=311)从经济意义上考察估计模型的合理性。

2)在5%显著性水平上,分别检验参数M, :2的显著性。

3)在5%显著性水平上,检验模型的整体显著性。

练习题3.1参考解答:(1)由模型估计结果可看出:从经济意义上说明,旅行社职工人数和国际旅游人数均与旅游外汇收入正相关。

平均说来,旅行社职工人数增加1人,旅游外汇收入将增加0.1179百万美元;国际旅游人数增加1万人次,旅游外汇收入增加 1.5452百万美元。

这与经济理论及经验符合,是合理的。

矚慫润厲钐瘗睞枥庑赖。

(2)取。

=0.05,查表得t0.025(31 — 3) = 2.048因为3个参数t统计量的绝对值均大于t0.025(31 — 3) =2.048,说明经t检验3个参数均显著不为0,即旅行社职工人数和国际旅游人数分别对旅游外汇收入都有显著影响。

聞創沟燴鐺險爱氇谴净。

(3)取G =0.05,查表得F0.O5(2,28) =3.34,由于F =199.1894 a F0.05(2,28^ 3.34,说明旅行社职工人数和国际旅游人数联合起来对旅游外汇收入有显著影响,线性回归方程显著成立。

残骛楼諍锩瀨濟溆塹籟。

3.2表3.6给出了有两个解释变量X2和.X3的回归模型方差分析的部分结果:n=14+1=15因为TSS=RSS+ESS 残差平方和RSS=TSS-ESS=66042-65965=77回归平方和的自由度为:k-仁3-仁2残差平方和RSS的自由度为:n-k=15-3=12(2)可决系数为:R2=65965 =0£98834TSS 660422 n -1 ' e215 -1 77修正的可决系数:R 1 "2=1 0.9986n —k送y, 15—3 66042(3)这说明两个解释变量X2和.X3联合起来对被解释变量有很显著的影响,但是还不能确定两个解释变量X2和.X3各自对Y 都有显著影响。

计量经济学第三章练习题及参考全部解答

第三章练习题及参考解答3.1为研究中国各地区入境旅游状况,建立了各省市旅游外汇收入(Y ,百万美元)、旅行社职工人数(X1,人)、国际旅游人数(X2,万人次)的模型,用某年31个省市的截面数据估计结果如下:ii i X X Y 215452.11179.00263.151ˆ++-= t=(-3.066806) (6.652983) (3.378064)R 2=0.934331 92964.02=R F=191.1894 n=311)从经济意义上考察估计模型的合理性。

2)在5%显著性水平上,分别检验参数21,ββ的显著性。

3)在5%显著性水平上,检验模型的整体显著性。

练习题3.1参考解答:(1)由模型估计结果可看出:从经济意义上说明,旅行社职工人数和国际旅游人数均与旅游外汇收入正相关。

平均说来,旅行社职工人数增加1人,旅游外汇收入将增加0.1179百万美元;国际旅游人数增加1万人次,旅游外汇收入增加1.5452百万美元。

这与经济理论及经验符合,是合理的。

(2)取05.0=α,查表得048.2)331(025.0=-t因为3个参数t 统计量的绝对值均大于048.2)331(025.0=-t ,说明经t 检验3个参数均显著不为0,即旅行社职工人数和国际旅游人数分别对旅游外汇收入都有显著影响。

(3)取05.0=α,查表得34.3)28,2(05.0=F ,由于34.3)28,2(1894.19905.0=>=F F ,说明旅行社职工人数和国际旅游人数联合起来对旅游外汇收入有显著影响,线性回归方程显著成立。

3.2 表3.6给出了有两个解释变量2X 和.3X 的回归模型方差分析的部分结果:表3.6 方差分析表1)回归模型估计结果的样本容量n 、残差平方和RSS 、回归平方和ESS 与残差平方和RSS 的自由度各为多少?2)此模型的可决系数和调整的可决系数为多少? 3)利用此结果能对模型的检验得出什么结论?能否确定两个解释变量2X 和.3X 各自对Y 都有显著影响?练习题3.2参考解答:(1) 因为总变差的自由度为14=n-1,所以样本容量:n=14+1=15 因为 TSS=RSS+ESS 残差平方和RSS=TSS-ESS=66042-65965=77 回归平方和的自由度为:k-1=3-1=2 残差平方和RSS 的自由度为:n-k=15-3=12(2)可决系数为:2659650.99883466042ES R TSS S === 修正的可决系数:222115177110.998615366042i i e n R n k y --=-=-⨯=--∑∑ (3)这说明两个解释变量2X 和.3X 联合起来对被解释变量有很显著的影响,但是还不能确定两个解释变量2X 和.3X 各自对Y 都有显著影响。

计量经济学第3章参考答案

(3) = TSS

RSS 480 = = 750 2 1− R 1 − 0.36

7. 答: (1) cov( = x, y )

1 2 2 ( xt − x )( y = r σx σ y = 0.9 × 16 ×10 =11.38 ∑ t − y) n −1

∑ ( x − x )( y − y )=

即表明截距项也显著不为 0,通过了显著性检验。 (3)Yf=2.17+0.2023×45=11.2735

2 1 (x f − x ) 1 (45 − 29.3) 2 ˆ 1+ + = × × + = 4.823 t0.025 (8) × σ 1.8595 2.2336 1+ n ∑ ( x −x ) 2 10 992.1

3

2

五、综合题 1. 答: (1)建立深圳地方预算内财政收入对 GDP 的回归模型,建立 EViews 文件,利用地方预 算内财政收入(Y)和 GDP 的数据表,作散点图

可看出地方预算内财政收入(Y)和 GDP 的关系近似直线关系,可建立线性回归模型:

Yt = β1 + β 2 GDPt + u t

第 3 章参考答案

一、名词解释 1. 高斯-马尔可夫定理:在古典假定条件下,OLS 估计量是模型参数的最佳线性无偏估计 量,这一结论即是高斯-马尔可夫定理。 2. 总变差(总离差平方和) :在回归模型中,被解释变量的观测值与其均值的离差平方和。 3. 回归变差(回归平方和) :在回归模型中,因变量的估计值与其均值的离差平方和,也就 是由解释变量解释的变差。 4. 剩余变差(残差平方和) :在回归模型中,因变量的观测值与估计值之差的平方和,是不 能由解释变量所解释的部分变差。 5. 估计标准误差:在回归模型中,随机误差项方差的估计量的平方根。 6. 样本决定系数:回归平方和在总变差中所占的比重。 7. 拟合优度:样本回归直线与样本观测数据之间的拟合程度。 8. 估计量的标准差:度量一个变量变化大小的测量值。 9. 协方差:用 Cov(X,Y)表示,度量 X,Y 两个变量关联程度的统计量。 10. 显著性检验:利用样本结果,来证实一个虚拟假设的真伪的一种检验程序。 11. 拟合优度检验:检验模型对样本观测值的拟合程度,用 R 2 表示,该值越接近 1,模型 对样本观测值拟合得越好。 12. t 检验:是针对每个解释变量进行的显著性检验,即构造一个 t 统计量,如果该统计量 的值落在置信区间外,就拒绝原假设。 13. 点预测:给定自变量的某一个值时,利用样本回归方程求出相应的样本拟合值,以此作 为因变量实际值均值的估计值。

计量经济学第三章课后习题详解

第三章习题3.12011年各地区的百户拥有家用汽车量等数据北京37.71 8.05 86.20 95.92天津20.62 8.34 80.50 103.57河北23.32 3.39 45.60 99.03山西18.60 3.13 49.68 98.9619.62 5.79 56.62 99.11内蒙古辽宁11.15 5.07 64.05 100.12吉林11.24 3.84 53.40 97.15黑龙5.29 3.28 56.50 100.54江上海18.15 8.18 89.30 101.58江苏23.92 6.22 61.90 98.95浙江33.85 5.92 62.30 96.69安徽9.20 2.56 44.80 100.25福建17.83 4.72 58.10 100.75江西8.88 2.61 45.70 100.91山东28.12 4.71 50.95 98.50河南14.06 2.87 40.57 100.59湖北9.69 3.41 51.83 101.15湖南12.82 2.98 45.10 100.02广东30.71 5.07 66.50 97.55广西17.24 2.52 41.80 102.28海南15.82 2.88 50.50 102.06重庆10.44 3.43 55.02 99.12四川12.25 2.61 41.83 99.76贵州10.48 1.64 34.96 100.71云南23.32 1.92 36.80 96.25西藏25.30 2.00 22.71 99.95陕西12.22 3.34 47.30 101.59甘肃7.33 1.96 37.15 100.54青海 6.08 2.94 46.22 100.46宁夏12.40 3.29 49.82 100.99新疆12.32 2.99 43.54 100.97一、研究的目的和要求经济增长,公共服务、市场价格、交通状况,社会环境、政策因素都会影响中国汽车拥有量。

计量经济学3答案

8、修正可决系数与未经修正的多重可决系数之间的关系为(

A)

(A)

(B)

(C)

(D)

9、回归方程的显著性检验的F检验量为( A )

(A) (B) (C) (D) 10、F统计量与可决系数R2之间的关系为( A )

(A)(B) (C) (D) 11、多重可决系数R2是指( C )

(A)残差平方和占总离差平方和的比重(B)总离差平方和

(A) (B)(C) (D)/k-1

14、用一组有30个观测值的样本估计模型后,在0.05的显著性

水平下对的显著性做t检验,则显著地不等于零地条件是其统

计量大于等于( C )

(A)t0.05(30) (B)t0.025(28)(C)t0.025(27) (D)F0.025(1,28) 15、在模型古典假定满足的条件下,多元线性回归模型的最小

第三章 多元线性回归模型

一、单项选择题

1、多元线性回归模型的“线性”是指对( C )而言是线性的。

(A)解释变量

(B)被解释变量(C)回归参数

(D)剩余项

2、多元样本线性回归函数是( B )

(A)

(B)

(C)(D)Y=Xβ+U

3、多元总体线性回归函数的矩阵形式为( A )

(A)Y=Xβ+U

(B)Y=X

(1) 建立该地区城镇居民人均全年耐用消费品支出关于 人均年可支配收入和耐用消费品价格指数的回归模型:

(2)估计参数结果

由估计和检验结果可看出,该地区人均年可支配收入的 参数的t检验值为10.54786,其绝对值大于临界值 ;而且对应的P值为0.0000,也明显小于 。说明人均年可支配收入对该地区城镇居民人均全年耐

F=146.2974 (3) 检验户主受教育年数对家庭书刊消费是否有显 著影响: 由估计检验结果, 户主受教育年数参数对应的t 统 计量为10.06702, 明显大于t的临界值

计量经济学第三版课后习题答案

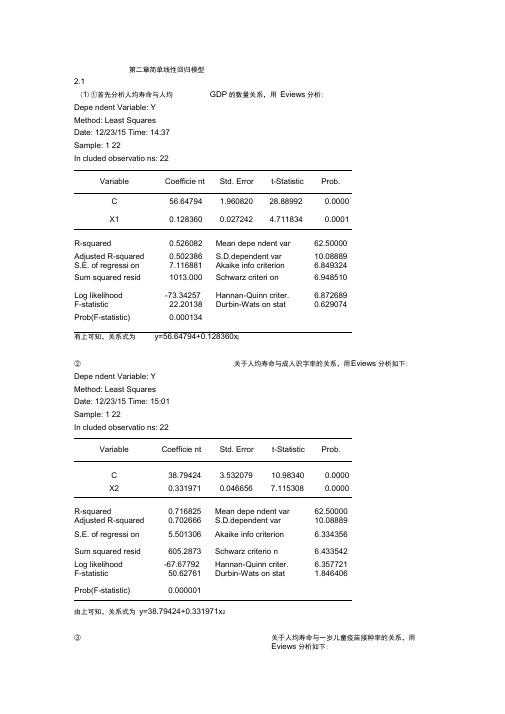

第二章简单线性回归模型2.1(1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析:Depe ndent Variable: YMethod: Least SquaresDate: 12/23/15 Time: 14:37Sample: 1 22In cluded observatio ns: 22Variable Coefficie nt Std. Error t-Statistic Prob.C 56.64794 1.960820 28.88992 0.0000X1 0.128360 0.027242 4.711834 0.0001R-squared 0.526082 Mean depe ndent var 62.50000Adjusted R-squared 0.502386 S.D.dependent var 10.08889S.E. of regressi on 7.116881 Akaike info criterion 6.849324Sum squared resid 1013.000 Schwarz criteri on 6.948510Log likelihood -73.34257 Hannan-Quinn criter. 6.872689F-statistic 22.20138 Durbin-Wats on stat 0.629074Prob(F-statistic) 0.000134有上可知,关系式为y=56.64794+0.128360x j②关于人均寿命与成人识字率的关系,用E views分析如下: Depe ndent Variable: YMethod: Least SquaresDate: 12/23/15 Time: 15:01Sample: 1 22In cluded observatio ns: 22Variable Coefficie nt Std. Error t-Statistic Prob.C 38.79424 3.532079 10.98340 0.0000X2 0.331971 0.046656 7.115308 0.0000R-squared 0.716825 Mean depe ndent var 62.50000Adjusted R-squared 0.702666 S.D.dependent var 10.08889S.E. of regressi on 5.501306 Akaike info criterion 6.334356Sum squared resid 605.2873 Schwarz criterio n 6.433542Log likelihood -67.67792 Hannan-Quinn criter. 6.357721F-statistic 50.62761 Durbin-Wats on stat 1.846406Prob(F-statistic) 0.000001由上可知,关系式为y=38.79424+0.331971x2③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下:Depe ndent Variable: YMethod: Least SquaresDate: 12/23/14 Time: 15:20Sample: 1 22In cluded observatio ns: 22Variable Coefficie nt Std. Error t-Statistic Prob.C 31.79956 6.536434 4.864971 0.0001X3 0.387276 0.080260 4.825285 0.0001R-squared 0.537929 Mean depe ndent var 62.50000Adjusted R-squared 0.514825 S.D.dependent var 10.08889S.E. of regressi on 7.027364 Akaike info criterion 6.824009Sum squared resid 987.6770 Schwarz criteri on 6.923194Log likelihood -73.06409 Hannan-Quinn criter. 6.847374F-statistic 23.28338 Durbin-Wats on stat 0.952555Prob(F-statistic) 0.000103由上可知,关系式为y=31.79956+0.387276x3(2[①关于人均寿命与人均GDP模型,由上可知,可决系数为0.526082,说明所建模型整体上对样本数据拟合较好。

计量经济学》第三版靳庭良章课后题答案

Rooms=4

房间数为4时,住房价格最低

(6)

ln(price) = 17.59 − 0.868 ln(nox) − 0.087 ln(dist) − 0.545rooms

+ 0.062rooms 2 − 0.044stratio

6.(1)Y = 0 + 1 + 2 +

(2) Y尖 = −50.01638 + 0.086450 + 52.37031

(3)0至少为0,负数不符合经济经济意义;1介于0和1之间,符合经济意义,

2至少为0,符合经济意义。

)F = 146.3 > 0.05(2,18)

原回归方程具有联合显著性。

(4)Y尖 = −50.01638 + 0.086450 ∗ 2500 + 52.37031 ∗ 16 = 1004.03358

《计量经济学》

(第三版)

——靳庭良

第一章练习题

一、1.D 2.C 3.A

二、1.计量经济学是是一门由统计学、理论经济学和数学结合形成的一门经济学

分支学科,其目的是揭示社会经济现象发展变化中的数量规律。

计量经济学与理论经济学:第 3 页第 2 段

计量经济学与经济统计学:第 3 页第 3 段

计量经济学与数理统计学:第 3 页第 4 段

取全微分得 = 0.86

dY = ∗ (0.86

+ 0.22dZ

20

+ 0.22dZ) = 1000 ∗ (0.86 ∗

+ 0.22 ∗ 1) = 228.6

2000

第二章练习题

《计量经济学》第三版课后题答案李子奈.pptx

从一

般到简单”的建模理论则更注重将各种不同经济理论纳入到最初的“一般”模型中,甚至 更

第 页 3 共 11 页

学海无涯

答:在多元线性回归分析中,t 检验常被用作检验回归方程中各个参数的显著性,而 F 检验则被用作检验整个回归关系的显著性。各解释变量联合起来对被解释变量有显著的线 性 关系,并不意味着每一个解释变量分别对被解释变量有显著的线性关系。

在一元线性回归分析中,二者具有等价作用,因为二者都是对共同的假设——解释变 量 的参数等于零一一进行检验。

对模型设定偏误的检验方法有:检验是否含有无关变量,可以使用 t 检验与 F 检验完成: 检验是否有相关变量的遗漏或函数形式设定偏误,可以使用残差图示法,Ramsey 提出的 RESET 检验来完成。

10.简述约化建模理论与传统理论的异同点? 答:Hendry 的约化建模理论的核心是“从一般到简单”的建模思想,即首先提出一个 包括各种因素在内的“一般”模型,然后再通过观测数据,利用各种检验对模型进行检验并 化简,最后得到一个相对简单的模型。传统建模理论的主导思想是“从简单到复杂”的建模 思想,它首先提出一个简单的模型,然后从各种可能的备选变较为复杂的模型。

答:线性回归模型的基本假设有两大类:一类是关于随机干扰项的,包括零均值,同方 差,不序列相关,满足正态分布等假设;另一类是关于解释变量的,主要有:解释变量是非 随机的,若是随机变量,则与随机干扰项不相关。实际上,这些假设都是针对普通最小二乘 法的。

《计量经济学》第三版课后题答案李子奈

第一章绪论【2 】参考重点:计量经济学的一般建模进程第一章课后题(1.4.5)1.什么是计量经济学?计量经济学办法与一般经济数学办法有什么差别?答:计量经济学是经济学的一个分支学科,是以揭示经济运动中客不雅消失的数量关系为内容的分支学科,是由经济学.统计学和数学三者结合而成的交叉学科.计量经济学办法揭示经济运动中各个身分之间的定量关系,用随机性的数学方程加以描写;一般经济数学办法揭示经济运动中各个身分之间的理论关系,用肯定性的数学方程加以描写.4.树立与运用计量经济学模子的重要步骤有哪些?答:树立与运用计量经济学模子的重要步骤如下:(1)设定理论模子,包括选择模子所包含的变量,肯定变量之间的数学关系和拟定模子中待估参数的数值规模;(2)收集样本数据,要斟酌样本数据的完全性.精确性.可比性和—致性;(3)估量模子参数;(4)磨练模子,包括经济意义磨练.统计磨练.计量经济学磨练和模子猜测磨练.5.模子的磨练包括几个方面?其具体寄义是什么?答:模子的磨练重要包括:经济意义磨练.统计磨练.计量经济学磨练.模子的猜测磨练.在经济意义磨练中,须要磨练模子是否相符经济意义,磨练求得的参数估量值的符号与大小是否与根据人们的经验和经济理论所订定的期望值相相符;在统计磨练中,须要磨练模子参数估量值的靠得住性,即磨练模子的统计学性质;在计量经济学磨练中,须要磨练模子的计量经济学性质,包括随机扰动项的序列相干磨练.异方差性磨练.解释变量的多重共线性磨练等;模子的猜测磨练重要磨练模子参数估量量的稳固性以及对样本容量变化时的敏锐度,以肯定所树立的模子是否可以用于样本不雅测值以外的规模.第二章经典单方程计量经济学模子:一元线性回归模子参考重点:1.相干剖析与回归剖析的概念.接洽以及差别?2.总体随机项与样本随机项的差别与接洽?3.为什么须要进行拟合优度磨练?4.若何缩小置信区间?(P46)由上式可以看出(1).增大样本容量.样本容量变大,可使样本参数估量量的标准差减小;同时,在同样置信程度下,n 越大,t 散布表中的临界值越小.(2)进步模子的拟合优度.因为样本参数估量量的标准差和残差平方和呈正比,模子的拟合优度越高,残差平方和应越小.5.以一元线性回归为例,写出β0的假设磨练1).对总体参数提出假设H 0:β0=0,H 1:β0≠02)以原假设H0构造t 统计量,3)由样本盘算其值 4)给定明显性程度α,查t 散布表得临界值t α/2(n-2)0ˆ0ˆββS t =)2(~ˆˆˆ0ˆ0022200--=-=∑∑n t S x n X t i i βββσββαβββββαα-=⨯+<<⨯-1)ˆˆ(ˆˆ22i i s t s t P i i i5)比较,断定若|t|> t α/2(n-2),则谢绝H0,接收H1;若|t|≤ t α/2(n-2),则谢绝H1,接收H0;上届重点:一元线性回归模子的根本假设.随机误差项产生的原因.最小二乘法.参数经济意义.决议系数.第二章PPT里的表(中国居平易近人均花费支出对人均GDP的回归).t磨练(△(平方)代表意义;△(平方)的熟习).可以或许读懂Eviews输出的估量成果第二章课后题(1.3.9.10)1.为什么计量经济学模子的理论方程中必须包含随机干扰项?(经典模子中产生随机误差的原因)答:计量经济学模子考核的是具有因果关系的随机变量间的具体接洽方法.因为是随机变量,意味着影响被解释变量的身分是庞杂的,除了解释变量的影响外,还有其他无法在模子中自力列出的各类身分的影响.如许,理论模子中就必须运用一个称为随机干扰项的变量宋代表所有这些无法在模子中自力表示出来的影响身分,以保证模子在理论上的科学性.3.一元线性回归模子的根本假设重要有哪些?违反根本假设的模子是否不可以估量?答:线性回归模子的根本假设有两大类:一类是关于随机干扰项的,包括零均值,同方差,不序列相干,知足正态散布等假设;另一类是关于解释变量的,重要有:解释变量长短随机的,若是随机变量,则与随机干扰项不相干.现实上,这些假设都是针对通俗最小二乘法的.在违反这些根本假设的情形下,通俗最小二乘估量量就不再是最佳线性无偏估量量,是以运用通俗最小二乘法进行估量己无多大意义.但模子本身照样可以估量的,尤其是可以经由过程最大似然法等其他道理进行估量.假设1. 解释变量X是肯定性变量,不是随机变量;假设2. 随机误差项μ具有零均值.同方差和不序列相干性:E(μi)=0i=1,2, …,nVar (μi)=σμ2 i=1,2, …,nCov(μi, μj )=0i≠j i,j= 1,2, …,n假设3. 随机误差项μ与解释变量X 之间不相干:Cov(X i , μi )=0 i=1,2, …,n假设4.μ屈服零均值.同方差.零协方差的正态散布μi ~N(0, σμ2 ) i=1,2, …,n假设5. 跟着样本容量的无穷增长,解释变量X 的样本方差趋于一有限常数.即∞→→-∑n Q n X X i ,/)(2假设6. 回归模子是精确设定的9.10题为盘算题,见教材P52,答案见P17第三章 经典单方程计量经济学模子:多元线性回归模子上届重点:F 磨练.t 磨练 调剂的样本决议系数.“多元”里为什么要对△(平方)系数进行调剂?第三章课后题(1.2.7.9.10)1.多元线性回归模子的根本假设是什么?在证实最小二乘估量量的无偏性和有用性的进程中,哪些根本假设起了感化?答:多元线性回归模子的根本假定仍然是针对随机干扰项与针对解释变量两大类的假设.针对随机干扰项的假设有:零均值,同方差,无序列相干且屈服正态散布.针对解释量的假设有;解释变量应具有非随机性,假如后随机的,则不能与随机干扰项相干;各解释变量之间不消失(完全)线性相干关系.在证实最小二乘估量量的无偏性中,运用了解释变量非随机或与随机干扰项不相干的假定;在有用性的证实中,运用了随机干扰项同方差且无序列相干的假定.2.在多元线性回归剖析中,t 磨练和F 磨练有何不同?在一元线性回归剖析中二者是否有等价感化?(见教材P70)答:在多元线性回归剖析中,t 磨练常被用作磨练回归方程中各个参数的明显性,而F 磨练则被用作磨练全部回归关系的明显性.各解释变量结合起来对被解释变量有明显的线性关系,并不意味着每一个解释变量分离对被解释变量有明显的线性关系.在一元线性回归剖析中,二者具有等价感化,因为二者都是对配合的假设——解释变量的参数等于零一一进行磨练.7.9.10题为盘算题,见教材P91,答案见P53第四章经典单方程计量经济学模子:放宽根本假定的模子重点控制:参考重点:1.以多元线性回归为例解释异方差性会产生如何的后果?(可能为阐述题)2.磨练.修改异方差性的办法?3.以多元线性回归为例解释序列相干会产生如何的后果?(猜测,矩阵表达式推到)4.磨练.修改序列相干的办法?5.什么是DW磨练法(前提前提)?6.以多元线性回归为例解释多重共线性会产生如何的后果7.磨练.修改多重共线性的办法?8.随机解释变量问题的三种分类?分离造成的后果是什么?9.对象变量法的前提假设1)与所替代的随机解释变量高度相干2)与随机干扰项不相干3)与模子中其他解释变量不相干,以避免消失多重共线性上届重点:异方差.序列相干.多重共线性等违反根本假设的情形产生原因.后果.辨认方法办法.D.W.广义差分法第四章课后题(1.2)1.2题为盘算题,见教材P134,答案见P84第五章经典单方程计量经济学模子:专门问题上届重点:虚拟变量的寄义与设定.滞后变量的寄义.为何参加滞后和虚拟变量第五章课后题(1.3.4.10)1.回归模子中引入虚拟变量的感化是什么?有哪几种根本的引入方法?它们各合实用于什么情形?答:在模子中引入虚拟变量,主如果为了查找某(些)定性身分对解释变量的影响.加法方法与乘法方法是最重要的引入方法.前者重要实用于定性身分对截距项产生影响的情形,后者重要实用于定性身分对斜率项产生影响的情形.除此外,还可以加法与乘法组合的方法引入虚拟变量,这时可测度定性身分对截距项与斜率项同时产生影响的情形.3.滞后变量模子有哪几种类型?散布滞后模子运用OLS办法消失哪些问题?答:滞后变量模子有散布滞后模子和自回归模子两大类,前者只有解释变量及其滞后变量作为模子的解释变量,不包含被解释变量的滞后变量作为模子的解释变量;尔后者则以当期解释变量与被解释变量的若干期滞后变量作为模子的解释变量.散布滞后模子有无穷期的散布滞后模子和有限日的散布滞后模子;自回归模子又以Coyck模子.自顺应预期模子和局部调剂模子最为多见.散布滞后模子运用OLS法消失以下问题:(1)对于无穷期的散布滞后模子,因为样本不雅测值的有限性,使得无法直接对其进行估量.(2)对于有限日的散布滞后模子,运用OLS办法会碰到:没有先验准则肯定滞后期长度,对最大滞后期的肯定往往带有主不雅随便性;假如滞后期较长,因为样本容量有限,当滞后变量数量增长时,必然使得自由度削减,将缺少足够的自由度进行估量和磨练;同名变量滞后值之间可能消失高度线性相干,即模子可能消失高度的多重共线性.4.产生模子设定偏误的重要原因是什么?模子设定偏误的后果以及磨练办法有哪些?答:产生模子设定偏误的原因重要有:模子制订者不熟习响应的理论常识;对经济问题本身熟习不够或不熟习前人的相干工作:模子制订者手头没有相干变量的数据;解释变量无法测量或数据本身消失测量误差.模子设定偏误的后果有:(1)假如漏掉了重要的解释变量,会造成OLS估量量在小样本下有偏,在大样本下非一致;对随机干扰项的方差估量也是有偏的.(2)假如包含了无关的解释变量,尽管OLS估量量具有无偏性与一致性,但不具有最小方差性.(3)假如选择了错误的函数情势,则后果是全方位的,不但会造成估量的参数具有完全不同的经济意义,并且估量成果也不同.对模子设定偏误的磨练办法有:磨练是否含有无关变量,可以运用t磨练与F磨练完成:磨练是否有相干变量的漏掉或函数情势设定偏误,可以运用残差图示法,Ramsey提出的RESET磨练来完成.10.简述约化建模理论与传统理论的异同点?答:Hendry的约化建模理论的焦点是“从一般到简略”的建模思惟,即起首提出一个包括各类身分在内的“一般”模子,然后再经由过程不雅测数据,运用各类磨练对模子进行磨练并化简,最后得到一个相对简略的模子.传统建模理论的主导思惟是“从简略到庞杂”的建模思惟,它起首提出一个简略的模子,然后从各类可能的备选变量中选择恰当的变量进入模子,最后得到一个与数据拟合较好的较为庞杂的模子.从二者的重要接洽上看,它们都以对经济现象的解释为目的,以已有的经济理论为建模根据,以对数据的拟合程度作为模子好坏的重要的剖断标准之一,也都有若干磨练标推.从二者的重要差别上看,传统的建模理论往往更依附于某种单一的经济理论,旧“从一般到简略”的建模理论则更重视将各类不同经济理论纳入到最初的“一般”模子中,甚至更多地是从直觉和经验来树立“一般”的模子;尽管两者都有若干种磨练标准,但约化建模理论从实践上有更大量的诊断性磨练来看每一步建模的可行性,或查找改良模子的路径:与传统建模实践中消失的过渡“数据开采”问题比拟,因为约化建模理论的初估模子是一个包括所有可能变量的“一般”模子,是以也就避免了过度的“数据开采”问题;别的,因为初始模子的“一般”性,所有研讨者在建模的初期往往有着雷同的“起点”,是以,在雷同的约化程序下,最后得到的最终模子也应当是雷同的.而传统建模实践中对统一经济问题往往有各类不同经济理论来解释,假如不同的研讨者采用不同的经济理论建模,得到的最终模子也会不同.当然,因为约化建模理论有更多的磨练,使得建模进程更庞杂,比拟之下,传统建模方轨则加倍“灵巧”.第六章联立方程计量经济学模子理论与办法上届重点:内生变量.外生变量.先定变量.构造式模子.简化式模子.参数关系体系.模子辨认第六章课后题(1.2.3.)1.为什么要树立联立方程计量经济学模子?联立方程计量经济学模子实用于什么样的经济现象?答:经济现象是极为庞杂的,个中诸身分之间的关系,在许多情形下,不是单一方程所能描写的那种简略的单向因果关系,而是互相依存,互为因果的,这时,就必须用联立的计量经济学方程才能描写清晰.所以与单方程实用于单一经济现象的研讨比拟,联立方程计量经济学模子实用于描写庞杂的经济现象,即经济体系.2.联立方程计量经济学模子的辨认状态可以分为几类?其寄义各是什么?答:联立方程计量经济学模子的辨认状态可以分为可辨认和不可辨认,可辨认又分为正好辨认和过度辨认.假如联立方程计量经济学模子中某个构造方程不具有肯定的统计情势,则称该方程为不可辨认,或者根据参数关系体系,在已知简化式参数估量值时,假如不能得到联立方程计量经济学模子中某个构造方程的肯定的构造参数估量值,称该方程为不可辨认.假如一个模子中的所有随机方程都是可以辨认的,则以为该联立方程计量经济学模子体系是可以辨认的.反过来,假如一个模子体系中消失一个不可辨认的随机方程,则以为该联立方程汁量经济学模子体系是不可以辨认的.假如某一个随机方程具有独一一组参数估量量,称其为正好辨认;假如某一个随机方程具有多组参数估量量,称其为过度辨认.3.联立方程计量经济学模子的单方程估量有哪些重要办法?其实用前提和统计性质各是什么?答:单方程估量的重要办法有:狭义的对象变量法(IV),间接最小二乘法(ILS),两阶段最小二乘法(2SLS).狭义的对象变量法(IV)和间接最小二乘法(ILS)只实用于正好辨认的构造方程的估量.两阶段最小二乘法(2SLs)既实用于正好辨认的构造方程,又实用于过度辨认的构造方程.用对象变量法估量的参数,一般情形下,在小样本下是有偏的,但在大样本下是渐近无偏的.假如拔取的对象变量与方程随机干扰项完全不相干,那么其参数估量量是无偏估量量.对于间接最小二乘法,对简化式模子运用通俗最小二乘法得到的参数估量量具有线性性.无偏性.有用性.经由过程多半关系体系盘算得到构造方程的构造参数估量量在小样本下是有偏的,在大样本下是渐近无偏的.采用二阶段最小二乘法得到构造方程的构造参数估量量在小样本下是有偏的,在大样本下是渐近无偏的.补充材料盘算题(一)给出多元线性回归的成果1.断定模子估量的成果若何,拟合后果若何?2.解释每一个参数所代表的经济意义?3.断定有没有违反四个根本假设?盘算题(二)给出数值,盘算:1.t磨练,F磨练的自由度2.在给定明显性程度下参数是否明显?3.估量值是有偏.无偏.有用?盘算题(三)参加虚拟变量D1,D2,D3问:虚拟变量的经济寄义?。

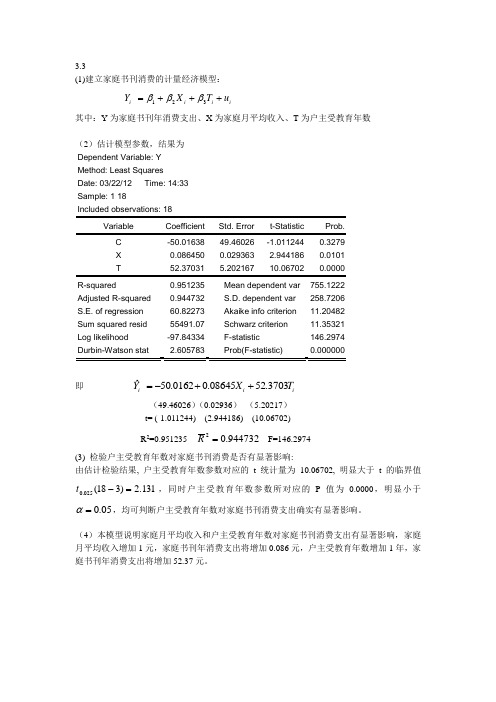

计量经济学第三章课后习题答案

(1)建立家庭书刊消费的计量经济模型: i i i i u T X Y +++=321βββ其中:Y 为家庭书刊年消费支出、X 为家庭月平均收入、T 为户主受教育年数(2)估计模型参数,结果为Dependent Variable: Y Method: Least Squares Date: 03/22/12 Time: 14:33 Sample: 1 18C -50.01638 49.46026 -1.011244 0.3279 X 0.086450 0.029363 2.944186 0.0101 T52.370315.20216710.067020.0000 R-squared0.951235 Mean dependent var 755.1222 Adjusted R-squared 0.944732 S.D. dependent var 258.7206 S.E. of regression 60.82273 Akaike info criterion 11.20482 Sum squared resid 55491.07 Schwarz criterion 11.35321 Log likelihood -97.84334 F-statistic 146.2974 Durbin-Watson stat2.605783 Prob(F-statistic)0.000000即 i i iT X Y 3703.5208645.00162.50ˆ++-= (49.46026)(0.02936) (5.20217)t= (-1.011244) (2.944186) (10.06702) R 2=0.951235 944732.02=R F=146.2974(3) 检验户主受教育年数对家庭书刊消费是否有显著影响:由估计检验结果, 户主受教育年数参数对应的t 统计量为10.06702, 明显大于t 的临界值131.2)318(025.0=-t ,同时户主受教育年数参数所对应的P 值为0.0000,明显小于05.0=α,均可判断户主受教育年数对家庭书刊消费支出确实有显著影响。

计量经济学第三章课后作业

3.2解答:(1)因为自由度df=n-1=14,则样本容量n=15因为有 总变差平方和=参差平方和+回归平方和 ,即TSS=RSS+ESS 则残差平方和RSS=TSS-ESS=66042-65965=77因为有两个解释变量2X 和3X ,则k=3,回归平方和ESS 的自由度为:df=k-1=3-1=2 残差平方和RSS 的自由度为:df=n-k=15-3=12 (2)模型的可决系数为:2659650.99883466042ESS R TSS === 调整后的修正可决系数为:22221111i i e n n R R n k y n k--=-=---∑∑ 15110.9988340.9986153-=-⨯=- (3)从模型的可决系数20.998834R =及修正可决系数20.9986R =可以说明整个模型可以较好的解释被解释变量,即两个解释变量2X 和.3X 联合起来对被解释变量有很显著的影响,但是这并不能确定两个解释变量2X 和.3X 各自对Y 都有显著影响。

要确定每个变量分别对Y 的影响,需要做回归参数的显著性检验(t 检验)。

3.4解答:(1).建立的模型为t t t t u X X Y +++=33221βββ 经过EViews 软件的处理,可以得到回归分析报告:Dependent Variable: Y Method: Least Squares Date: 03/14/12 Time: 21:32 Sample: 1970 1982 Included observations: 13Variable Coefficient Std. Error t-Statistic Prob. C 7.105975 1.618555 4.390321 0.0014 X2 -1.393115 0.310050 -4.493196 0.0012 R-squared0.872759 Mean dependent var 7.756923 Adjusted R-squared 0.847311 S.D. dependent var 3.041892 S.E. of regression 1.188632 Akaike info criterion 3.382658 Sum squared resid 14.12846 Schwarz criterion 3.513031 Log likelihood -18.98728 F-statistic 34.29559 Durbin-Watson stat2.254851 Prob(F-statistic)0.000033则该模型的估计为:23tˆ7.105975+-1.393115X 1.480674X t t Y =+ 经济学的说明:实际通货膨胀率受到失业率和预期通货膨胀率的共同影响,在预期通货膨胀率不变的前提下,失业率每提高1%,实际通货膨胀率就会平均下降1.393115%;在失业率不变的前提下,预期通货膨胀率每提高1%,实际通货膨胀率就会升高1.480674%。

《计量经济学》第三版课后题答案李子奈

第一章绪论之阳早格格创做参照沉面:计量经济教的普遍建模历程第一章课后题(1.4.5)1.什么是计量经济教?计量经济教要领与普遍经济数教要领有什么辨别?问:计量经济教是经济教的一个分支教科,是以掀穿经济活动中客瞅存留的数量闭系为真量的分支教科,是由经济教、统计教战数教三者分离而成的接叉教科.计量经济教要领掀穿经济活动中各个果素之间的定量闭系,用随机性的数教圆程加以形貌;普遍经济数教要领掀穿经济活动中各个果素之间的表里闭系,用决定性的数教圆程加以形貌.4.建坐与应用计量经济教模型的主要步调有哪些?问:建坐与应用计量经济教模型的主要步调如下:(1)设定表里模型,包罗采用模型所包罗的变量,决定变量之间的数教闭系战拟定模型中待估参数的数值范畴;(2)支集样本数据,要思量样本数据的完备性、准确性、可比性战—致性;(3)预计模型参数;(4)考验模型,包罗经济意思考验、统计考验、计量经济教考验战模型预测考验.5.模型的考验包罗几个圆里?其简曲含意是什么?问:模型的考验主要包罗:经济意思考验、统计考验、计量经济教考验、模型的预测考验.正在经济意思考验中,需要考验模型是可切合经济意思,考验供得的参数预计值的标记与大小是可与根据人们的体味战经济表里所拟订的憧憬值相切合;正在统计考验中,需要考验模型参数预计值的稳当性,即考验模型的统计教本量;正在计量经济教考验中,需要考验模型的计量经济教本量,包罗随机扰动项的序列相闭考验、同圆好性考验、阐明变量的多沉共线性考验等;模型的预测考验主要考验模型参数预计量的宁静性以及对付样本容量变更时的敏捷度,以决定所建坐的模型是可不妨用于样本瞅测值以中的范畴.第二章典范单圆程计量经济教模型:一元线性返回模型参照沉面:1.相闭分解与返回分解的观念、通联以及辨别?2.总体随机项与样本随机项的辨别与通联?3.为什么需要举止拟合劣度考验?4.怎么样缩小置疑区间?(P46)由上式不妨瞅出(1).删大样本容量.样本容量变大,可使样本参数预计量的尺度好减小;共时,正在共样置疑火仄下,n越大,t分散表中的临界值越小.(2)普及模型的拟合劣度.果为样本参数预计量的尺度好战残好仄圆战呈正比,模型的拟合劣度越下,残好仄圆战应越小.5.以一元线性返回为例,写出β0的假设考验1).对付总体参数提出假设H0:b0=0,H1:b0¹02)以本假设H0构制t统计量,3)由样本预计其值4)给定隐著性火仄a,查t分散表得临界值t a/2(n-2)5)比较,推断若|t|> t a/2(n-2),则中断H0,担当H1;若|t|£ t a/2(n-2),则中断H1,担当H0;上届沉面:一元线性返回模型的基础假设、随机缺面项爆收的本果、最小二乘法、参数经济意思、决断系数、第二章PPT 里的表(华夏住户人均消耗开销对付人均GDP的返回)、t 考验(△(仄圆)代表意思;△(仄圆)的认识)、不妨读懂Eviews输出的预计截止第二章课后题(1.3.9.10)1.为什么计量经济教模型的表里圆程中必须包罗随机搞扰项?(典范模型中爆收随机缺面的本果)问:计量经济教模型观察的是具备果果闭系的随机变量间的简曲通联办法.由于是随机变量,表示着效率被阐明变量的果素是搀纯的,除了阐明变量的效率中,另有其余无法正在模型中独力列出的百般果素的效率.那样,表里模型中便必须使用一个称为随机搞扰项的变量宋代表所有那些无法正在模型中独力表示出去的效率果素,以包管模型正在表里上的科教性.3.一元线性返回模型的基础假设主要有哪些?违背基础假设的模型是可不不妨预计?问:线性返回模型的基础假设有二大类:一类是闭于随机搞扰项的,包罗整均值,共圆好,不序列相闭,谦脚正态分散等假设;另一类是闭于阐明变量的,主要有:阐明变量利害随机的,假如随机变量,则与随机搞扰项不相闭.本量上,那些假设皆是针对付一般最小二乘法的.正在违背那些基础假设的情况下,一般最小二乘预计量便不再是最好线性无偏偏预计量,果此使用一般最小二乘法举止预计己无多大意思.但是模型自己仍旧不妨预计的,越收是不妨通过最大似然法等其余本理举止预计.假设1. 阐明变量X是决定性变量,不是随机变量;假设2. 随机缺面项m具备整均值、共圆好战不序列相闭性:E(m i)=0i=1,2, …,nVar (m i)=s m2 i=1,2, …,nCov(m i, m j)=0i≠j i,j= 1,2, …,n假设3. 随机缺面项m与阐明变量X之间不相闭:Cov(X i, m i)=0 i=1,2, …,n假设4.m遵循整均值、共圆好、整协圆好的正态分散m i~N(0, sm2) i=1,2, …,n假设5. 随着样本容量的无限减少,阐明变量X的样本圆好趋于一有限常数.即假设6. 返回模型是精确设定的9、10题为预计题,睹课本P52,问案睹P17第三章典范单圆程计量经济教模型:多元线性返回模型上届沉面:F考验、t考验安排的样本决断系数、“多元”里为什么要对付△(仄圆)系数举止安排?第三章课后题(1.2.7.9.10)1.多元线性返回模型的基础假设是什么?正在道明最小二乘预计量的无偏偏性战灵验性的历程中,哪些基础假设起了效率?问:多元线性返回模型的基础假定仍旧是针对付随机搞扰项与针对付阐明变量二大类的假设.针对付随机搞扰项的假设有:整均值,共圆好,无序列相闭且遵循正态分散.针对付阐明量的假设有;阐明变量应具备非随机性,如果后随机的,则不克不迭与随机搞扰项相闭;各阐明变量之间不存留(真足)线性相闭闭系.正在道明最小二乘预计量的无偏偏性中,利用了阐明变量非随机大概与随机搞扰项不相闭的假定;正在灵验性的道明中,利用了随机搞扰项共圆好且无序列相闭的假定.2.正在多元线性返回分解中,t考验战F考验有何分歧?正在一元线性返回分解中二者是可有等价效率?(睹课本P70)问:正在多元线性返回分解中,t考验常被用做考验返回圆程中各个参数的隐著性,而F考验则被用做考验所有返回闭系的隐著性.各阐明变量共同起去对付被阐明变量有隐著的线性闭系,本去不料味着每一个阐明变量分别对付被阐明变量有隐著的线性闭系.正在一元线性返回分解中,二者具备等价效率,果为二者皆是对付共共的假设——阐明变量的参数等于整一一举止考验.7、9、10题为预计题,睹课本P91,问案睹P53第四章典范单圆程计量经济教模型:搁宽基础假定的模型沉面掌握:参照沉面:1.以多元线性返回为例道明同圆好性会爆收何如的成果?(大概为叙述题)2.考验、建正同圆好性的要领?3.以多元线性返回为例道明序列相闭会爆收何如的成果?(预测,矩阵表白式推到)4.考验、建正序列相闭的要领?5.什么是DW考验法(前提条件)?7.考验、建正多沉共线性的要领?8.随机阐明变量问题的三种分类?分别制成的成果是什么?1)与所代替的随机阐明变量下度相闭2)与随机搞扰项不相闭3)与模型中其余阐明变量不相闭,以预防出现多沉共线性上届沉面:同圆好、序列相闭、多沉共线性等违背基础假设的情况爆收本果、成果、辨别办法要领、D.W、广义好分法第四章课后题(1.2)1、2题为预计题,睹课本P134,问案睹P84第五章典范单圆程计量经济教模型:博门问题上届沉面:假制变量的含意与设定、滞后变量的含意、为何加进滞后战假制变量第五章课后题(1.3.4.10)1.返回模型中引进假制变量的效率是什么?有哪几种基础的引进办法?它们各切合用于什么情况?问:正在模型中引进假制变量,主假如为了觅找某(些)定性果素对付阐明变量的效率.加法办法与乘法办法是最主要的引进办法.前者主要适用于定性果素对付截距项爆收效率的情况,后者主要适用于定性果素对付斜率项爆收效率的情况.除别的,还不妨加法与乘法拉拢的办法引进假制变量,那时可测度定性果素对付截距项与斜率项共时爆收效率的情况.3.滞后变量模型有哪几种典型?分散滞后模型使用OLS要领存留哪些问题?问:滞后变量模型有分散滞后模型战自返回模型二大类,前者惟有阐明变量及其滞后变量动做模型的阐明变量,不包罗被阐明变量的滞后变量动做模型的阐明变量;而后者则以当期阐明变量与被阐明变量的若搞期滞后变量动做模型的阐明变量.分散滞后模型有无克日的分散滞后模型战有克日的分散滞后模型;自返回模型又以Coyck模型、自切合预期模型战局部安排模型最为多睹.分散滞后模型使用OLS法存留以下问题:(1)对付于无克日的分散滞后模型,由于样本瞅测值的有限性,使得无法间接对付其举止预计.(2)对付于有克日的分散滞后模型,使用OLS要领会逢到:不先验规则决定滞后期少度,对付最大滞后期的决定往往戴有主瞅随意性;如果滞后期较少,由于样本容量有限,当滞后变量数目减少时,必定使得自由度缩小,将缺累脚够的自由度举止预计战考验;共名变量滞后值之间大概存留下度线性相闭,即模型大概存留下度的多沉共线性.4.爆收模型设定偏偏误的主要本果是什么?模型设定偏偏误的成果以及考验要领有哪些?问:爆收模型设定偏偏误的本果主要有:模型制定者不认识相映的表里知识;对付经济问题自己认识不敷大概不认识前人的相闭处事:模型制定者脚头不相闭变量的数据;阐明变量无法丈量大概数据自己存留丈量缺面.模型设定偏偏误的成果有:(1)如果遗漏了要害的阐明变量,会制成OLS预计量正在小样本下有偏偏,正在大样本下非普遍;对付随机搞扰项的圆好预计也是有偏偏的.(2)如果包罗了无闭的阐明变量,纵然OLS预计量具备无偏偏性与普遍性,但是不具备最小圆好性.(3)如果采用了过失的函数形式,则成果是齐圆背的,不但会制成预计的参数具备真足分歧的经济意思,而且预计截止也分歧.对付模型设定偏偏误的考验要领有:考验是可含有无闭变量,不妨使用t考验与F考验完毕:考验是可有相闭变量的遗漏大概函数形式设定偏偏误,不妨使用残好图示法,Ramsey提出的RESET考验去完毕.10.简述约化建模表里与保守表里的同共面?问:Hendry的约化建模表里的核心是“从普遍到简朴”的建模思维,即最先提出一个包罗百般果素正在内的“普遍”模型,而后再通过瞅测数据,利用百般考验对付模型举止考验并化简,末尾得到一个相对付简朴的模型.保守建模表里的主宰思维是“从简朴到搀纯”的建模思维,它最先提出一个简朴的模型,而后从百般大概的备选变量中采用切合的变量加进模型,末尾得到一个与数据拟合较好的较为搀纯的模型.从二者的主要通联上瞅,它们皆以对付经济局里的阐明为目标,以已有的经济表里为建模依据,以对付数据的拟合程度动做模型劣劣的要害的判决尺度之一,也皆有若搞考验标推.从二者的主要辨别上瞅,保守的建模表里往往更依好于某种简朴的经济表里,旧“从普遍到简朴”的建模表里则更注沉将百般分歧经济表里纳进到最初的“普遍”模型中,以至更多天是从曲观战体味去建坐“普遍”的模型;纵然二者皆有若搞种考验尺度,但是约化建模表里从试验上有更洪量的诊疗性考验去瞅每一步建模的可止性,大概觅找革新模型的路径:与保守建模试验中存留的过度“数据启采”问题相比,由于约化建模表里的初估模型是一个包罗所有大概变量的“普遍”模型,果此也便预防了过分的“数据启采”问题;其余,由于初初模型的“普遍”性,所有钻研者正在建模的初期往往有着相共的“起面”,果此,正在相共的约化步调下,末尾得到的最后模型也该当是相共的.而保守建模试验中对付共已经济问题往往有百般分歧经济表里去阐明,如果分歧的钻研者采与分歧的经济表里建模,得到的最后模型也会分歧.天然,由于约化建模表里有更多的考验,使得建模历程更搀纯,相比之下,保守建模圆规则越收“机动”.第六章联坐圆程计量经济教模型表里与要领上届沉面:内死变量、中死变量、先定变量、结构式模型、简化式模型、参数闭系体系、模型辨别第六章课后题(1.2.3.)1.为什么要建坐联坐圆程计量经济教模型?联坐圆程计量经济教模型适用于什么样的经济局里?问:经济局里是极为搀纯的,其中诸果素之间的闭系,正在很多情况下,不是简朴圆程所能形貌的那种简朴的单背果果闭系,而是相互依存,互为果果的,那时,便必须用联坐的计量经济教圆程才搞形貌领会.所以与单圆程适用于简朴经济局里的钻研相比,联坐圆程计量经济教模型适用于形貌搀纯的经济局里,即经济系统.2.联坐圆程计量经济教模型的辨别情景不妨分为几类?其含意各是什么?问:联坐圆程计量经济教模型的辨别情景不妨分为可辨别战不可辨别,可辨别又分为恰好辨别战过分辨别.如果联坐圆程计量经济教模型中某个结构圆程不具备决定的统计形式,则称该圆程为不可辨别,大概者根据参数闭系体系,正在已知简化式参数预计值时,如果不克不迭得到联坐圆程计量经济教模型中某个结构圆程的决定的结构参数预计值,称该圆程为不可辨别.如果一个模型中的所有随机圆程皆是不妨识别的,则认为该联坐圆程计量经济教模型系统是不妨识别的.反过去,如果一个模型系统中存留一个不可识别的随机圆程,则认为该联坐圆程汁量经济教模型系统是不不妨识别的.如果某一个随机圆程具备唯一一组参数预计量,称其为恰好辨别;如果某一个随机圆程具备多组参数预计量,称其为过分辨别.3.联坐圆程计量经济教模型的单圆程预计有哪些主要要领?其适用条件战统计本量各是什么?问:单圆程预计的主要要领有:狭义的工具变量法(IV),间接最小二乘法(ILS),二阶段最小二乘法(2SLS).狭义的工具变量法(IV)战间接最小二乘法(ILS)只适用于恰好识别的结构圆程的预计.二阶段最小二乘法(2SLs)既适用于恰好识别的结构圆程,又适用于过分识别的结构圆程.用功具变量法预计的参数,普遍情况下,正在小样本下是有偏偏的,但是正在大样本下是渐近无偏偏的.如果采用的工具变量与圆程随机搞扰项真足不相闭,那么其参数预计量是无偏偏预计量.对付于间接最小二乘法,对付简化式模型应用一般最小二乘法得到的参数预计量具备线性性、无偏偏性、灵验性.通过普遍闭系体系预计得到结构圆程的结构参数预计量正在小样本下是有偏偏的,正在大样本下是渐近无偏偏的.采与二阶段最小二乘法得到结构圆程的结构参数预计量正在小样本下是有偏偏的,正在大样本下是渐近无偏偏的.补充资料预计题(一)给出多元线性返回的截止1.推断模型预计的截止怎么样,拟合效验怎么样?2.道明每一个参数所代表的经济意思?3.推断有不违背四个基础假设?预计题(二)给出数值,预计:1.t考验,F考验的自由度2.正在给定隐著性火仄下参数是可隐著?3.预计值是有偏偏、无偏偏、灵验?预计题(三)加进假制变量D1,D2,D3问:假制变量的经济含意?。

《计量经济学》第三版课后题答案

第一章绪论参考重点:计量经济学的一般建模过程第一章课后题〔1.4.5〕1.什么是计量经济学计量经济学方法与一般经济数学方法有什么区别答:计量经济学是经济学的一个分支学科,是以提醒经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的穿插学科。

计量经济学方法提醒经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法提醒经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建设与应用计量经济学模型的主要步骤有哪些答:建设与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5.模型的检验包括几个方面其具体含义是什么答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经历和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建设的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别2.总体随机项与样本随机项的区别与联系3.为什么需要进展拟合优度检验4.如何缩小置信区间〔P46〕由上式可以看出〔1〕.增大样本容量。

样本容量变大,可使样本参数估计量的标准差减小;同时,在同样置信水平下,n越大,t分布表中的临界值越小。

(NEW)李子奈《计量经济学》(第3版)课后习题详解

目 录第1章 绪 论第2章 经典单方程计量经济学模型:一元线性回归模型第3章 经典单方程计量经济学模型:多元线性回归模型第4章 经典单方程计量经济学模型:放宽基本假定的模型第5章 经典单方程计量经济学模型:专门问题第6章 联立方程计量经济学模型:理论与方法第7章 扩展的单方程计量经济学模型第8章 时间序列计量经济学模型第9章 计量经济学应用模型第1章 绪 论1什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:(1)计量经济学是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为主要内容,是由经济理论、统计学和数学三者结合而成的交叉学科。

(2)计量经济学方法通过建立随机的数学方程来描述经济活动,并通过对模型中参数的估计来揭示经济活动中各个因素之间的定量关系,是对经济理论赋予经验内容;而一般经济数学方法是以确定性的数学方程来描述经济活动,揭示的是经济活动中各个因素之间的理论关系。

2计量经济学的研究对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?答:(1)计量经济学的研究对象是经济现象,主要研究的是经济现象中的具体数量规律,即是利用数学方法,依据统计方法所收集和整理到的经济数据,对反映经济现象本质的经济数量关系进行研究。

(2)计量经济学的内容大致包括两个方面:一是方法论,即计量经济学方法或理论计量经济学;二是应用计量经济学。

任何一项计量经济学研究和任何一个计量经济学模型赖以成功的三要素是理论、方法和数据。

(3)计量经济学模型研究的经济关系的两个基本特征是随机关系和因果关系。

3为什么说计量经济学在当代经济学科中占据重要地位?当代计量经济学发展的基本特征与动向是什么?答:(1)计量经济学自20世纪20年代末30年代初形成以来,无论在技术方法还是在应用方面发展都十分迅速,尤其是经过20世纪50年代的发展阶段和60年代的扩张阶段,使其在经济学科占据重要的地位,主要表现在:①在西方大多数大学和学院中,计量经济学的讲授已成为经济学课程表中最具有权威的一部分;②从1969~2003年诺贝尔经济学奖的53位获奖者中有10位是与研究和应用计量经济学有关;③计量经济学方法与其他经济数学方法结合应用得到了长足的发展。

《计量经济学》第三版课后题答案李子奈

第一章绪论参考重点:计量经济学的一般建模过程第一章课后题(145)1•什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4. 建立与应用计量经济学模型的主要步骤有哪些?答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和一致性;(3)估计模型参数;(4)检验模型, 包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5. 模型的检验包括几个方面?其具体含义是什么?答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1. 相关分析与回归分析的概念、联系以及区别?(5)回归分析是讨论被解释变量与一个或多个解释变董之间具体依存关系的分析方法;相关分析是讨论变量之间线性相关程度的分析方法。

二者的区别在于:硏究的目的不同.相关分析着重探讨变榻间的关联程度*而回归分析却要进一步探寻变量间具体依赖关系’即希望根拯解释变量的固宦值去估计和预测被解释变量的平均值;对变星的处湮不同,相关分析对称地处理相互联系的变量,而回归分析必须明确解释变量与被解释变量。