2013年资产管理业务经营情况及排名

中国远洋控股股份有限公司财务报表分析

湖南农业大学东方科技学院课程论文学部:2课程论文题目:中国远洋控股股份有限公司财务报表分析课程名称:财务报表分析评阅成绩:评阅意见:成绩评定教师签名:日期:年月日中国远洋控股股份有限公司财务报表分析一、选择理由随着中国进入WTO之后,国际贸易越来越多,进出口的交易额也越来越大,海洋运输也成为外贸必要的运输路线,并且随着经济的发展海洋运输市场也越来越广大。

而中国远洋又是海洋运输业中的佼佼者。

但是最近几年没有一家航运企业不在“惨淡”经营,不被严重亏损所困扰。

而作为海洋运输业的佼佼者,亏损也是名列前茅,连续两年当了中国的“亏损王”。

2011年亏损104.5亿元,2012年亏损95.4亿元,公司在2011 年全年业绩亏损后,2012 年全年业绩继续亏损。

根据上海证券交易所上市规则,公司A 股股票将于2012 年年报披露后被实行退市风险警示(即“*ST”)。

2013 年,国际航运市场仍有较大不确定性,运力需求与供给矛盾依然突出,油价等成本高位运行,上述因素将对公司的生产经营产生不利影响。

但是2013年扭亏为盈,盈利2.35亿元。

,中国远洋算是逃过一劫,如何在亏损了95.4亿元之后转亏为盈,让我产生了浓厚的兴趣,于是我觉得选取中国远洋控股股份有限公司作为例子。

对中国远洋2011年至2013年的财务报表进行了分析。

中国远洋控股股份有限公司(港交所:1919,上交所:601919)总部设于中国,是中国远洋运输集团航运主业的海外上市旗舰平台。

是一家提供综合集装箱航运服务的主要全球供应商之一,业务包括提供集装箱航运价值键内广泛系列的集装箱航运、集装箱码头、集装箱租赁以及货运代理及船务代理服务。

二、公司概况1、公司简介中国远洋控股股份有限公司(简称“中国远洋”)于2005年3月3日在中华人民共和国注册成立,2005年6月30日在香港联交所主板成功上市(股票编号:1919),二零零七年六月二十六日在上海证券交易所成功上市(股票编号:601919)。

银行业监督管理委员会监管分局任前监管谈话记录

银行业监督管理委员会监管分局任前监管谈话记录时间:地点:XX银监分局参加人员(单位、职务、姓名):XX银监分局监管二科科长XX、监管二科主任科员XX、XX银行XX支行拟任行长XX 记录人:XX内容:1、请简要介绍你的基本情况以及近三年所取得的工作业绩。

XX,男,汉族,XX年8月出生,河北XX人,中共党员,西南科技大学经济学专业毕业,本科学历,初级经济师职称,XX年X月参加工作。

XX年末,受领导安排,由我负责了具体的筹建工作,经过近1年的紧张筹备,XX支行于XX年X月X日正式开业,我开始担任支行副行长,主管支行信贷工作,当月末存款即达到XX万元。

X 年末,支行各项存款达XX亿元,贷款余额xx亿元,存款及各项综合指标、规模在xx银行x家支行中排名第三位,仅用一年时间就跨入一流支行行列。

1、xx年主要业务指标情况:截止xx年末,xx支行各项存款余额突破xx亿元,达xx亿元,较年初增长xx亿元;其中:对公存款余额xx亿元,储蓄存款余额xx亿元。

各项贷款x亿元,其中:公司类贷款x亿元,个人贷款x万元,全年无不良贷款。

x年实现报表利润x万元,存款及各项指标、规模在xx家支行中排名第一位。

2、xx年主要业务指标情况:截止x年末,支行各项存款余额突破x亿元,达x亿元,较年初增长x亿元;其中:对公存款x亿元,储蓄存款x亿元。

各项贷款余额x亿元,其中公司类贷款x亿元,个人贷款x万元,全年无不良贷款。

2012年实现报表利润x万元。

3、2013年主要业务指标情况:截止2013年12月末,x支行各项存款余额x亿元,较年初增长x亿元;其中:对公存款x亿元,储蓄存款x亿元。

各项贷款余额x亿元,其中公司类贷款x亿元,个人贷款x万元,全年无不良贷款。

2013年实现报表利润x万元。

x支行开业以来,累计发放贷款超百亿元,无一笔不良贷款,累计实现利润达x亿元,x支行在日均存款额、储蓄存款额、发放贷款额、利润额、不良贷款率等多项指标排名中,名列系统内第一。

2013年度财务预算方案

2013年度财务预算方案二,一三年度财务预算建议方案一(二,一二年度生产及经营工作情况总结2012年,公司提出了"以经济效益为中心,以实现合理利润为目标"的工作方针,并提出将关系到公司命运的、长期困扰着我们的"三电"即电量、电价、电费问题作为突破口。

力争在较为困难的境况下,通过实实在在的努力,完成好全年各项指标,完成企业效益的升级。

首先是电量问题。

公司产出电量的多少一直以来就受着许多客观因素的影响。

2012年进入六月以来,黄河上游来水量大增,水电大发从而抑制了火电的增长,同时受降雨的影响,农电灌溉负荷也相应减少,其次作为甘肃电网用电大户的化工、冶金等行业用电量增长不大,也制约了用电负荷的增长。

在电价问题上,尽管经公司股东各方、董事会及公司员工的积极努力,国家计委已正式下文批复了公司的上网电价,但由于全网加价在执行上的延宕,使公司资金流量无形中出现了严重缺口。

在电费的问题上,一方面生产的持续进行需要大量的资金,另一方面,电费的回收又确确实实存在着一定程度的矛盾。

到了年底,这一问题就更加突出。

还本付息、上缴各项税金等大量业务必须完成,但由于资金的缺口使我们不得不另行筹措资金来解决这些问题。

尽管从总体上说电费回收较往年有一定起色,但公司还是必须积极努力与省电力公司协商,以使按合同付款能早日实现。

问题不少,困难不少。

但全公司上下还是以积极努力的态度和脚踏实地的精神,在认真分析和研究了存在的问题后,寻找突破口,逐项予以解决。

对于电量问题,我们首先积极主动地与有关各方进行汇报以求理解和支持,利用一切有利因素和条件,争取实现多发电量;同时认真协调,合理安排了#6机大修工作。

对于电价,公司始终同甘肃省物价局保持密切联系,在拿出了经认真反复测算的上网电价方案后,及时上报并向各投资方汇报情况,还与国家计委、国家经贸委、省经贸委和省电力公司多方联系,最终得到了国家计委以计价格对我公司上网电价进行的批复。

银行行业分析报告

银行行业分析报告(一)银行发展的总体概括1、近年来银行发展状况:我国银行的分配状况:3家政策性银行分别是:国家开发银行、农业发展银行和进出口银行;4家商业银行分别是:中国银行、中国农业银行、中国工商银行、中国建设银行;11 家股份制商业银行分别是:交行、中信、华夏、招商、光大、民生、浦东发展、深圳发展、渤海、广发、兴业,以及110家城市商业银行;目前,我国银行体系由大型商业银行、股份制商业银行、城市商业银行及其他类金融机构组成。

表1为截止2012年12月31日,我国银行业各类金融机构境内外资产和负债总额情况:表1各银行资产负债情况资产总额占比%负债总额占比%大型商业银行60.4 44.93 56.09 44.89股份制商业银行23.53 17.61 22.21 17.78城市商业银行12.35 9.24 11.54 9.24其他类金融机构37.71 28.22 35.11 28.1 总计133.62 100 124.95 100解析:在我国银行体系中大型商业银行依旧占据了主要地位。

但近几年来,所占的市场份额逐渐下降,与此同时,股份制商业银行、城市商业银行和其他金融机构发展速度逐渐加快,所占市场份额有所提银行行业前景分析:高。

2、结果分析:该数据来源于国家统计局统计报告。

图1中,企业景气指数都大于临界值100,说明当前企业景气状态处于温和回升状态;图2中,银行业景气指数小于临界值100,因此可以反应出银行业在近一年多内的景气状态不佳;银行家信心指数偏低,说明近年来处于金融行业银行业的发展并不顺利。

3、分析(略)4、行业板块的变动趋势:表2、3为2012年16家上市银行的收入情况:表2结果分析:平均成本收入比中,其中五大行提升0.03个百分点至31.76%,城商行下降了1.35个百分点至29.9%,农行、中行、中信、平安银行成本收入比提升。

结果分析:净息差中,股份制银行下降最多,达到9个基点,其中平安和民生银行下降最多,分别为38个基点和36个基点,兴业银行反弹18个基点;同时,由于银监会对行业收费的管理导致五大行手续费收入增幅减小。

资产管理年终总结_国有资产管理工作总结汇报(最新)

【工作总结报告】一、企业资产基本情况及经营主要指标区国有资产管理中心监管的国有企业(以下简称企业)共有x家;2013、2015年经区委区政府企业整合的托管企业共x家(托管企业由所管理企业进行监管,待目前承担的项目完成后进行清产核资,实施整合关闭。

具体名单见附件1:x区区属国有企业情况表)。

截至x年9月30日,x家企业资产总额x万元,同比增长x%;净资产x万元,同比增长x%。

实现营业收入x万元,同比增长x%;实现净利润x元,同比增长388.86%(x年同期全区企业利润为负数)。

企业利润持续稳定增长,表明企业盈利状况在不断好转,总体经营情况态势良好。

主要工作的开展(一)深化国有企业改革,促进企业重组升级年初通过股权划转等方式成立我区第一家区属国有集团公司:x城市建设发展集团有限公司,为我区国有企业做大做强迈出了第一步(转载于: : 资产管理年终总结_国有资产管理工作总结汇报)。

完成x工业园区投资管理有限公司的组建工作,帮组园区中小企业积极应对新经济业态的挑战,加快转型升级。

(二)完善企业薪酬制度,激发企业工作积极性根据企业负责人薪酬管理制度,开展x年度企业负责人经营绩效考核。

按照企业类型设置不同考核内容,科学反映企业负责人经营结果。

出台《企业工资总额预算管理办法,与企业负责人薪酬考核制度形成“双控”,有效提高企业各层次员工干事创业积极性。

完善企业法人治理结构,落实企业“三重一大”集体决策制度进一步探索学习国有资本授权经营体制,逐步转向以“管资本为主”,通过中心直管的国资公司、国投公司两家一级企业作为企业管理的桥梁,以企业化的模式管理国有企业,推动国有企业共同发展。

修订完善《x区属国有企业董事会、监事会规范运作暂行办法》,规范国有企业董事会、监事会运作。

落实企业党建进章程,强化党组织在国有企业中的作用。

完善企业“三重一大”制度建设,先行在一级企业采用“三重一大”专题会议形式,规范企业重大事项决策,陆续推广实施。

四川信托介绍(网版)

3

经营定位 立足四川,面向全国

四川信托现状及战略发展规划介绍

LOGO

一、四川信托现状 二、发展战略目标 三、战略实现途径

2010-2012发展思路回顾

2010年:经过近一年的重建,公司于2010年11月28日正式开业。年内初 步建立了法人治理结构,组建了经营班子,制定了内部规章制度,完成了老 员工的安置并吸收市场化的新员工,在全国经济发达地区进行了业务布局。 开业1个月整体运行情况良好,实现了新老公司的平稳过渡和开业后的平稳 起步。 2011年:实施“三步走”战略,第一步“求生存”,围绕银行渠道展开业务, 以单一、低风险的银信合作业务为主,迅速打开局面。第二步“促发展”,下 半年开始结合经济形势和监管政策变化,转变业务发展模式,开发自主管理的 集合项目。第三步“强管理”,在年底净资本达标的刚性约束下,对银信合作 业务进行清理,主动放缓房地产业务,年末顺利实现净资本达标。 2012年:将2012年定位为风险管理年,按照五年发展战略规划的部署, 创新实施了片区改革和风险管理体系重大改革,出台了公开、透明、市场 化的《薪酬与绩效考核实施细则》与《营销中心管理办法》,信托业务稳 健发展,经营目标顺利完成,整体经营管理水平迈上新台阶,逐步走出了 一条川信模式的特色之路。

四川信托现状

四川信托产 品客户预期 收益率现状

无论是相比于行业 平均还是20家标杆 公司,或是3家特 殊标杆公司,四川 信托发行的产品收 益率都相对较高, 所以未来公司将做 出一定的调整。 通过在标杆公司客 户收益率平均水平 上浮动一定幅度的 定价方式,一方面 保证信托产品的市 场竞争力,另一方 面实现发展建设直 销渠道的战略目标。

LOGO

行业第十净 净资本最低 资产需求 需求 41 48 55 61 68 11 15 17 以下假设: 1、固有业务对净资本的耗用保持现状不变(2.61亿元的固有业务净资本消耗及1.66亿风险资本计提); 2、满足净资本覆盖率100%的监管要求; 3、2012年信托业务平均净资本耗用率0.93%,2013-16年假设信托业务平均净资本耗用率1.1%(由于平均 信托报酬率提高,预计主动管理业务的比例可能提高,净资本耗用率相应提高)。

华夏幸福基业

LOGO

土地来源

园区孵化模式 传统园区企业 通过摘牌挂拿地,拥有土地使用权 属于招拍挂企业 一般在50年 委托贷款,不支付土地费用 属于地方政府 根据双方协议而定

土地获取方式 土地使用权 土地使用年限

经营模式

和政府签订协议代为建设和管理;园区开发 通常是招拍挂企业自行管理或者合作管理;园区自负盈 费用加成和新增落地投资额分成 亏

对 政 府 吸 引 力

对 开 发 力商 的 吸 引

招拍挂价格;无土地整理和配套费用;后期园区建设 速度按照开发商后期资金充裕程度进行;优-拥有土地 使用权,可以进行资产抵押再融资;缺-资金占压大

LOGO

主要业态

开发区作为华夏幸福基业的 两大事业领域之一,已建立 了园区建立、招商引资到城 市运营的开发运营管理体系, 即以构建产业集群为手段、 以建设开发区城市为载体, 济发展。形成综合园区、主 题园区、总部公园、产业港 等四大产品体系。

LOGO

企业简介

正直 激情 卓越 创新

共赢

LOGO

目录

公司规模

企业性质

组织架构

LOGO

目录

资金来源

土地来源

主要业态

LOGO

目录

项目分布、个数

主要竞争对手

战略目标

LOGO

目录

老板及背景

财务数据

行业排名

LOGO

目录

销售额、业绩完成情况

资产总额

资本市场(上市)

LOGO

目录

土地储备量

负债率

毛利率

没有土地出让金;前期由孵化企业承担土地 整理和配套费用,后期由政府分期支付;拥 有专业化招商团队和成熟招商模式;建设和 招商速度决定园区后期财税收入;优-能充分 吸引资金有限,土地开发推进困难的政府, 由于所有权归政府,政府可以在基本不投资 或较少投资基础上较快实现园区建设,并有 效带动区域经济;缺-土地一次收入低 没有土地出让金;开发商需前期垫付土地 整理和配套费用,政府后期一次性或者分 布加成支付;后期园区建设速度相对快; 优-较快进入开发阶段且土地费用小,若能 签订较长管理年限,基本等于无偿使用土 地;缺-存在政府信用风险 招拍挂价格;政府前期需要承担一级开发费用;按照开 发商后期资金充裕程度进行招商;招商速度与开发商自 身经验有关,具有不确定性;建设和招商速度决定园区 后期财税收入;优-土地出让一次收入高;缺-政府前期 需要承担一级开发费用且后期园区能否顺利建设取决于 开发商自身,政府失去对园区的管控能力

浅谈近三年公司经营状况分析

足 了业主方 的要求 ,兑现 了合 同承诺 。

2 资产 经营 考核 指标 完成 较好

由表 1可看出,2oo9年较好地 完成了省公司下达的资产经营考核指

标 。施工产值同 比增长 6.44%,实现利 润同 比增长 29.6%,上缴投资收益

同 比增长 l0.89%。得益于公 司在手 项 目多 ,开展“三节约 ”活 动,充分调

浅谈 近 三年公 司经营状 况分 析

李 娜

(中 国能源建设集团湖南省火电建设公司 湖南 株洲 412000)

中图分 类号 :F274

文献标识码 :B

文章 编号 :1004—7344(2013)13—0311—02

2oo9年 ,公司沉着应对 国际金融危机 、国家能源政策调整 、国内电力 3 近 三年我 公 司主要 经营指 标分 析

30927

58056.6 109780.7

产的承诺;涟源 2x300MW 项 目、南沙 1x300MW 项 目、坪石 2×30oMW 项

外 省完成产值所 占比例 (%)

23.14

40.34

72.57

目,在外部环境非常不利 盼隋况下 ,积极协调各方关系 ,全 力推进项 目建

全部从业 人员平均人数

2007

2008

2oo9

金竹 山 1x600MW 项 目、新 昌 1×66oMw 项 目、辉腾梁和张 家 口风 电

企 业 冒 业 敬 (力 兀 J

l33675.6

143921.7

151283.9

项 目,敢于挑 战工期极 限,在 困境 中苦 干加巧干,兑现 了上半 年和年底投

其 中外省完成产值 (万元)

动节能降耗 的积极性,有效防止了管理中的“跑、冒、滴、漏 ’现 象。活动开

我国证券公司风险状况比较分析

2013年末,公司实现营业收入40.20 亿元(合并口径),净 利润2.84 亿元。公司经纪业务股基交易份额3.10%,行业排 名第11;投行系统全年股票融资完成4 个再融资项目,债券融 资完成5 个公司债、5 个企业债、9 个中小企业私募债和1 个 短期融资券项目。截至报告期末,融资融券余额121 亿元(不 含香港子公司孖展业务),较年初增长197%,市场份额 3.48%;资产管理业务共管理资产1,499 亿元,居行业第7; 期货公司各项经营指标继续保持高速增长,行业地位稳步提升;

直投业务年内设立直投基金管理子公司光大北创;光大保德信 基金公司实现营业收入3.64 亿元,完成税后利润1.14 亿元。

3.监管结构

l 长江证券

长江证券股份有限公司前身为湖北证券公司,成立 于1991年3月18日,注册地为武汉。2000年2月23 日,经中国证监会核准批复,公司增资扩股至10.29 亿元,同时更名为“长江证券有限责任公司”。 2001年12月,经中国证监会核准批复,公司增资扩 股至20亿元。2007年12月19日,经中国证监会批 复,公司更名为“长江证券股份有限公司”,并于 12月27日正式在深圳证券交易所挂牌上市,股票代 码为000783。

司资产管理业务管理资产规模人民币 5,048.58 亿元,排名同 业第一;本公司银行间债券交易量人民币 1.7 万亿元,排名同 业第一;QFII 交易客户增至 110 家,交易量排名第一。截至 2013 年末,本集团境内融资融券余额人民币 334.20 亿元, 市场份额 9.64%,排名第一;本集团约定式购回和股票质押式 回购业务规模分别为人民币 31.41 亿元和人民币 78.77 亿元, 均排名第一。

中国证券业协会公布2013年度证券公司排名

中国证券业协会公布2013年度证券公司会员经营业绩排名情况近期,协会对2013年度115家证券公司会员经审计经营数据进行了统计排名。

现公布总资产、净资产、净资本、营业收入、净利润、代理买卖证券业务净收入(含席位租赁)(合并口径)、客户资金余额、并购重组财务顾问业务净收入(合并口径)、股票主承销家数(合并口径)、债券主承销家数(合并口径)10项指标的全部排名;证券公司营业部平均代理买卖证券业务净收入(合并口径),承销、保荐及并购重组等财务顾问业务净收入(合并口径),承销与保荐业务净收入(合并口径),财务顾问业务净收入(合并口径),投资咨询业务综合收入(合并口径),受托客户资产管理业务净收入(合并口径),融资融券业务收入(合并口径),净资本收益率(合并口径),代理买卖证券业务净收入增长率(合并口径),承销与保荐业务净收入增长率(合并口径),财务顾问业务净收入增长率(合并口径),投资咨询业务综合收入增长率(合并口径),受托客户资产管理业务净收入增长率(合并口径)13项指标的中位数以上排名;成本管理能力(合并口径)、公益性支出2项指标的前20位排名。

1、2013年度证券公司总资产排名2、2013年度证券公司净资产排名单位:万元3、2013年度证券公司净资本排名单位:万元4、2013年度证券公司营业收入排名单位:万元5、2013年度证券公司净利润排名单位:万元6、2013年度证券公司代理买卖证券业务净收入(含席位租赁)排名(合并口径)单位:万元7、2013年度证券公司客户资金余额排名单位:万元8、2013年度证券公司并购重组财务顾问业务净收入排名(合并口径)单位:万元9、2013年度证券公司股票主承销家数排名(合并口径)10、2013年度证券公司债券主承销家数排名(合并口径)11、2013年度证券公司营业部平均代理买卖证券业务净收入排名(合并口径)单位:万元12、2013年度证券公司承销、保荐及并购重组等财务顾问业务的净收入排名(合并口径)单位:万元13、2013年度证券公司承销与保荐业务净收入排名(合并口径)单位:万元14、2013年度证券公司财务顾问业务净收入排名(合并口径)单位:万元15、2013年度证券公司投资咨询业务综合收入排名(合并口径)单位:万元16、2013年度证券公司受托客户资产管理业务净收入排名(合并口径)单位:万元17、2013年度证券公司融资融券业务收入排名(合并口径)单位:万元18、2013年度证券公司净资本收益率排名(合并口径)19、2013年证券公司代理买卖证券业务净收入增长率排名(合并口径)20、2013年度证券公司承销与保荐业务净收入增长率排名(合并口径)21、2013年度证券公司财务顾问业务净收入增长率排名(合并口径)22、2013年证券公司投资咨询业务综合收入增长率排名(合并口径)23、2013年证券公司受托客户资产管理业务净收入增长率排名(合并口径)。

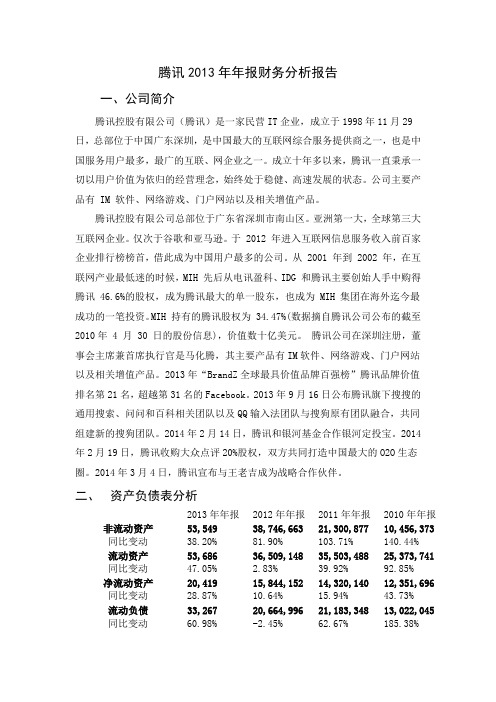

腾讯2013年年报财务分析报告

腾讯2013年年报财务分析报告一、公司简介腾讯控股有限公司(腾讯)是一家民营IT企业,成立于1998年11月29日,总部位于中国广东深圳,是中国最大的互联网综合服务提供商之一,也是中国服务用户最多,最广的互联、网企业之一。

成立十年多以来,腾讯一直秉承一切以用户价值为依归的经营理念,始终处于稳健、高速发展的状态。

公司主要产品有 IM 软件、网络游戏、门户网站以及相关增值产品。

腾讯控股有限公司总部位于广东省深圳市南山区。

亚洲第一大,全球第三大互联网企业。

仅次于谷歌和亚马逊。

于 2012 年进入互联网信息服务收入前百家企业排行榜榜首,借此成为中国用户最多的公司。

从 2001 年到 2002 年,在互联网产业最低迷的时候,MIH 先后从电讯盈科、IDG 和腾讯主要创始人手中购得腾讯 46.6%的股权,成为腾讯最大的单一股东,也成为 MIH 集团在海外迄今最成功的一笔投资。

MIH 持有的腾讯股权为 34.47%(数据摘自腾讯公司公布的截至2010年 4 月 30 日的股份信息),价值数十亿美元。

腾讯公司在深圳注册,董事会主席兼首席执行官是马化腾,其主要产品有IM软件、网络游戏、门户网站以及相关增值产品。

2013年“BrandZ全球最具价值品牌百强榜”腾讯品牌价值排名第21名,超越第31名的Facebook。

2013年9月16日公布腾讯旗下搜搜的通用搜索、问问和百科相关团队以及QQ输入法团队与搜狗原有团队融合,共同组建新的搜狗团队。

2014年2月14日,腾讯和银河基金合作银河定投宝。

2014年2月19日,腾讯收购大众点评20%股权,双方共同打造中国最大的O2O生态圈。

2014年3月4日,腾讯宣布与王老吉成为战略合作伙伴。

二、资产负债表分析2013年年报2012年年报2011年年报2010年年报非流动资产53,549 38,746,663 21,300,877 10,456,373 同比变动38.20% 81.90% 103.71% 140.44%流动资产53,686 36,509,148 35,503,488 25,373,741 同比变动47.05% 2.83% 39.92% 92.85%净流动资产20,419 15,844,152 14,320,140 12,351,696 同比变动28.87% 10.64% 15.94% 43.73%流动负债33,267 20,664,996 21,183,348 13,022,045 同比变动60.98% -2.45% 62.67% 185.38%非流动负债15,505 12,442,549 6,532,673 967,211同比变动24.61% 90.47% 575.41% 50.18% 少数股东权益-借/贷518 850,759 624,510 83,912 同比变动-39.11% 36.23% 644.24% -30.16%净资产/负债57,945 41,297,500 28,463,830 21,756,950同比变动40.31% 45.09% 30.83% 78.65% 股本(资本及储备) 0 199 198 198 同比变动-100.00% 0.51% 0.00% 0.51% 储备(资本及储备) 57,945 41,297,310 28,463,640 21,756,750 同比变动40.31% 45.09% 30.83% 78.65% 股东权益/亏损(合计) 57,945 41,297,507 28,463,834 21,756,946 同比变动40.31% 45.09% 30.83% 78.65%无形资产(非流动资产) 4,103 4,719,075 3,779,976 572,981 同比变动-13.05% 24.84% 559.70% 113.23%物业、厂房及设备(非流动资产) 8,693 7,424,440 5,906,823 3,330,057同比变动17.09% 25.69% 77.38% 28.81%附属公司权益(非流动资产) 0 0 0 0 同比变动0.00% 0.00% 0.00% 0.00%联营公司权益 (非流动资产) 12,179 7,345,675 4,495,277 1,145,175 同比变动65.80% 63.41% 292.54% 139.77%其他投资(非流动资产) 12,515 5,632,590 4,343,602 4,126,878 同比变动122.19% 29.68% 5.25% 733.93% 应收账款(流动资产) 2,955 2,353,959 2,020,796 1,715,412 同比变动25.53% 16.49% 17.80% 39.53% 存货(流动资产) 1,384 568,084 0 0 同比变动143.63% 0.00% 0.00% 0.00%现金及银行结存(流动资产) 20,228 13,383,398 12,612,140 10,408,257 同比变动51.14% 6.12% 21.17% 72.22% 应付帐款(流动负债) 6,680 4,211,733 2,244,114 1,380,464 同比变动58.60% 87.68% 62.56% 98.20% 银行贷款(流动负债) 2,589 1,077,108 7,369,350 5,298,947 同比变动140.37% -85.38% 39.07% 2,519.07% 非流动银行贷款(非流动负债) 3,323 2,105,643 0 0 同比变动57.81% 0.00% 0.00% 0.00%总资产107,235 75,255,811 56,804,365 35,830,114同比变动42.49% 32.48% 58.54% 104.68%总负债49,290 33,958,300 28,340,530 14,073,170同比变动45.15% 19.82% 101.38% 164.17%股份数目1,862,110,840 1,853,333,230 1,839,814,008 1,835,730,235 同比变动100,373.61% 0.73% 0.22% 0.93%单位百万千千千币种人民币人民币人民币人民币从腾讯控股近四年的资产负责表可以得出以下结果:总收入为人民币 604.37 亿元(99.13 亿美元1),比去年同期增长 38%。

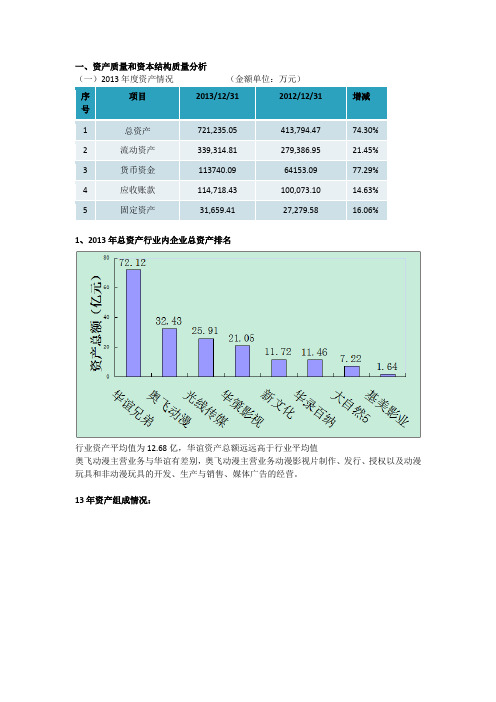

财务分析 财务状况质量分析 完整版

一、资产质量和资本结构质量分析(一)2013年度资产情况(金额单位:万元)项目2013/12/312012/12/31增减序号1 总资产721,235.05 413,794.47 74.30%2 流动资产339,314.81 279,386.95 21.45%3 货币资金113740.09 64153.09 77.29%4 应收账款114,718.43 100,073.10 14.63%5 固定资产31,659.41 27,279.58 16.06%1、2013年总资产行业内企业总资产排名行业资产平均值为12.68亿,华谊资产总额远远高于行业平均值奥飞动漫主营业务与华谊有差别,奥飞动漫主营业务动漫影视片制作、发行、授权以及动漫玩具和非动漫玩具的开发、生产与销售、媒体广告的经营。

13年资产组成情况:华谊应收账款年限相关情况通过13年资产组成饼状图及与12年资产组成对比及应收账款年限相关情况可得知如下几点:1.华谊流动资产额占比较高,这与影视业的业务特点有关,电影的制作、发行及衍生业务;电视剧的制作、发行及衍生业务需要大量的资本来获取人力资源、广告宣传等,所需的自有固定资产相对较少。

2.华谊流动资产主要由货币资金和应收账款组成。

华谊应收账款大部分是一年以内。

3.影视作品的发行时间与期末应收账款余额的大小有较强的关系。

如果期末影视作品的发行量较大,一般会形成较大金额的应收账款。

华谊年末数比年初数增加十几个百分点,其主要原因为本公司年末发行影视剧票房结算款增加所致。

公司期末应收账款欠款客户主要为各大电视台,尽管各大电视台资金实力雄厚,信用记录良好,应收账款的坏账风险较低,但仍不能完全排除坏账损失风险。

4.可供出售金融资产和长期股权投资占比较高5.无形资产很少,归因于整个行业特点。

负债项目组成(占负债总额比率)应付账款明细负债序号项目2013/12/31 2012/12/31 增减1 短期借款66,802.23 59,316.00 12.62%2 应付账款50,103.96 49,610.23 1.00%3 其他流动负债60,000.00 30,000.00 100.00%4 流动负债224,332.70 162,068.69 38.42%5 非流动负债101,056.77 39,252.76 157.45%6 负债合计325,389.47 201,321.45 61.63%所有者权益表序号项目2013/12/31 2012/12/31 增减1 股本120,960.00 60,480.00 100.00%2 资本公积163,190.81 98,855.06 65.08%3 盈余公积13,650.84 6,794.65 100.91%4 未分配利润96,445.61 45,842.89 110.38%5 少数股东权益1,598.33 500.42 219.40%6 所有者权益合计395,845.58 212,473.02 86.30%负债和所有者权益相关数据显示:1.华谊2011、2010年短期借款为零,而在2012和2013年猛增,13年较12年仍有小增,这主要在于华谊近年在发展战略上的变化,华谊采用全产业链扩张战略,通过频繁并购、参股必然需要大量资金。

2013年度我国13家银行全球系统重要性银行评估指标分析

2013年度我国13家银行全球系统重要性银行评估指标分析陆虹【摘要】金融稳定理事会2013年末圈定了29家全球系统重要性银行,从定量和定性两方面对其进行测算评估。

定量指标从全球活跃程度、规模、关联度、可替代性、复杂性等五大类别评估一家银行对全球金融体系的重要性。

在国内,银监会发布《商业银行全球系统重要性评估指标披露指引》,要求13家主要银行参与系统重要性银行指标评估测算和信息披露。

本文选取13家银行披露的系统重要性银行评估指标,对我国主要银行的系统重要性以及资本充足率压力做了分析和对比。

全球系统重要性银行评估结果是对商业银行全球系统重要性高低程度的评价,不是对商业银行内部经营管理水平或风险高低的评价。

%In 2013, the Financial Stability Board selected 29 global systematically important banks to do a quanti-tatively and qualitative assessment. The quantitative index assesses the importance of a bank for the global financial sys-tem in terms of global activeness, scale, correlation, substitutability and complexity. According to the Disclosure Guideline of Global Systematic Importance Assessment Index for Commercial Banks published by the CBRC, 13 ma-jor banks are required to do the assessment of systematically important banking index and disclose the relevant informa-tion. This paper selects the systematically important banking assessment index disclosed by the 13 banks,analyzes and compares the systematic importance and capital adequacy pressure of the major banks in China. It also proposes that the assessment results of the global systematically important banks is an evaluation on the level of global systematic impor-tance for commercialbanks,not that on the level of internal management and risks of commercial banks.【期刊名称】《金融发展研究》【年(卷),期】2014(000)011【总页数】5页(P44-48)【关键词】系统重要性银行;评估指标;披露【作者】陆虹【作者单位】上海浦东发展银行总行,上海 200002【正文语种】中文【中图分类】F830.3全球系统重要性金融机构(Global System ically Important Financial Institutions,G-SIFIs),是指在金融市场中承担了关键功能、具有全球性特征的金融机构,这些机构一旦发生重大风险事件或经营失败,就会对全球金融体系和经济带来较大影响,甚至产生系统性风险。

国内商业银行私人银行业务盈利模式分析

国内商业银行私人银行业务盈利模式分析洪心欣;闫文晶【摘要】本文针对国内商业银行私人银行业务现状及盈利模式的改进进行研究,指出国内商业银行开展私人银行业务存在同质化竞争、产品配置粗放、从业人员业务素质亟待提高、行业监管需进一步规范等问题。

针对这些问题,提出了增加私人银行业务盈利水平的措施,包括确立科学的业务理念、推进盈利方式的多元化建设、加强人才队伍建设、培养真正的私人银行从业人员团队、进一步完善产品盈利模式、做好产品配置及风险防范等。

%This paper researches the current situation and profit model improvement of domestic commercial bank’ s private banking business and points out that issues such as homogeneous competition, extensive product configura-tion, practitioners’ quality needs to be improved and industry regulation need further standardized. To solve these problems,it puts forward measures to increase the profitability of private banking business,including establish scien-tific business idea,promote diversify profit formula,strength the construction of talent team,cultivate a professional team,further improve product profit model and do a good job of product configuration and risk prevention etc.【期刊名称】《金融发展研究》【年(卷),期】2015(000)005【总页数】7页(P76-82)【关键词】商业银行;零售业务;私人银行;盈利模式【作者】洪心欣;闫文晶【作者单位】中国工商银行股份有限公司黑龙江省分行营业部,黑龙江哈尔滨150010;中国工商银行股份有限公司山东省分行营业部,山东济南 250000【正文语种】中文【中图分类】F830.33我国私人银行业务市场正在逐步扩大。

2013年银行业分析报告

2013年银行业分析

报告

2013年8月

目录

一、全球银行业发展趋势 (4)

1、银行业的竞争与发展日趋全球化 (4)

2、逐步向金融综合化经营模式转变 (4)

3、银行业金融创新速度加快,专业化要求提高 (5)

4、国际金融监管加强,重视防御系统性风险 (5)

5、重视强化风险与内控管理,审慎进行规模扩张 (6)

二、中国银行业概述 (6)

1、中国银行业发展历史 (7)

2、中国银行业现状 (8)

(1)大型商业银行 (9)

(2)股份制商业银行 (9)

(3)城市商业银行 (9)

(4)其他类金融机构 (10)

3、中国银行业的发展趋势 (10)

(1)市场竞争格局发生变化 (10)

(2)产品创新能力和客户服务意识不断提高 (11)

(3)零售银行金融服务成为重要业务领域 (12)

(4)中小企业金融服务力度加大 (12)

(5)综合化经营进一步推进 (13)

(6)海外布局稳步推进 (14)

(7)以资本监管为核心的金融监管日趋严格 (15)

4、影响中国银行业发展的主要因素 (16)

(1)国民经济持续快速增长,金融服务需求不断增强 (16)

(2)金融体制改革不断深化,金融市场化程度不断提高 (17)

(3)多层次、多元化的金融市场建立并持续发展 (18)

(4)金融全球化进程进一步加快 (19)

(5)信息技术广泛应用 (19)。

中国邮政储蓄银行2013年年报

经营业绩稳步向好,资产质量保持优良。2013 年,本 流培养力度持续加强,全年举办各类型集中培训班 3 万余期,

行实现营业收入 1,447.1 亿元,同比增长 14.24%;利润总 培训人次达 129 万。2013 年,通过发挥审计监督职能、完

额达到 350.9 亿元,净利润达到 296.7 亿元,再创历史新高。 善全面风险管理体系、加强合规管理、提高资产保全能力,

截至 2013 年末,中国邮政储蓄银行拥有营业网点近 4 万个,ATM 机 5.6 万多台,提供电话银行、网上银行、手机银 行、电视银行等电子服务渠道,服务触角遍及广袤城乡;拥有本外币个人账户数逾 10.44 亿户,个人客户总数 4.37 亿户, 本外币存款余额超过 5.2 万亿元,居全国银行业第五位;资产总规模突破 5.57 万亿元,居全国银行业第六位,存款规模排 名第五位(其中人民币储蓄存款规模排名第四位),新业务的市场份额持续提高,综合实力进一步增强。

截至 2013 年末,本行资产规模达到 5.57 万亿元,同比增 本行风险内控水平得到全面提升。全行上下深入开展“合

长 13.7%;贷款余额达到 1.49 万亿元,增长 21.2%;各项 规大讨论”活动,强化了全员合规意识,得到了监管部门

存款余额 5.2 万亿元,增长 11.74%,居全国银行业第五位。 的高度评价。

本行信贷资产不良率保持在 0.51% 的较低水平,拨备覆盖 率高达 382.96%,资产质量居于同业先进水平。

能力建设进一步加强,社会影响力进一步提高。2013 年, 本行信息系统运行质量继续保持行业先进水平,跨行交易

转型发展初见成效,竞争能力不断提升。2013 年末, 成功率在 15 家全国性商业银行中获得“三连冠”。特色支

性现金管理服务协议,产业链、供应链客户开发效果显著。 惠金融”的实践和经验,进一步彰显了邮储银行“普惠金

中国四大资产管理公司

中国四大资产管理公司一、历史背景1999年,东方、信达、华融、长城四大AMC在国务院借鉴国际经验的基础上相继成立,并规定存续期为10年,分别负责收购、管理、处置相对应的中国银行、中国建设银行和国家开发银行、中国工商银行、中国农业银行所剥离的不良资产。

当时财政部为四家公司各提供了100亿元资本金, 央行发放了5700亿元的再贷款,AMC获准向对口国有商业银行发行了固定利率为 2.25%的8200 亿元金融债券,并用这些钱向四大行收购 1.4万亿元不良资产。

二、四大资产公司困境与转型由于AMC在成立时都是以账面价值收购对口银行的不良资产,不良资产处置形成的损失都挂在AMC的账上,因此形成了AMC羞于示人的财务报表。

粗略估计,AMC按25 %左右的回收率,其政策性业务的亏损将超过万亿元。

截至2007年,除信达资产管理公司能足额偿还人民银行的再贷款本息之外,其他三家均无力持续履行还贷义务。

(一)四大资产管理公司之病1. 不良资产处置第一次政策性不良资产处置的损失由国家承担,但第二次剥离的商业性不良资产的盈亏,则由AMC用自己的经营收入归还央行再贷款本息来承担,假如处置不利,再贷款的损失就由资产管理公司的资本金去弥补。

2. 盈利状况转型后盈利状况,除去处置不良资产商业化过程中的亏损,在先前AMC最为看好,具有“自主造血”机能的证券行业里,信达证券、东兴证券、华融证券却一直表现不佳。

3. 体制弊病现在四家AMC都忙着转型,其实质仍然是穿新鞋走老路,仍然是穿着官服,却十着经商活动的“四不像”组织 --- 既非市场组织,也非行政组织。

国有商业银行股改之前的毛病,现在的资产管理公司都有。

4. 资本金之困成立之初,国家财政分别为四大AMC注入100亿资本金,但其中约80%届于实物性资产,现金只有20亿元左右。

由于资产折旧和利息负担的原因,当初的100亿的资本金已不足额。

(二)四大资产管理公司谋求转型在发展的过程中,四大AMC都开始了各具特色的经营模式:1. 东方彻底退出非金融类业务,2012年斥资78亿收购了中华联合保险。

中石化2013-2015年财务报表分析

云南师范大学泛亚商学院2015级会计专业硕士马琴1532350045中石化2013-2015年财务报表分析一、公司简介 (2)1、公司设立及基本情况 (2)2、公司主营业务范围 (3)3、公司业绩情况 (5)二、市场环境回顾 (6)1.原油、天然气市场 (6)2.成品油市场 (8)3、柴油价格市场 (9)三、近3个会计年度资产负债表的趋势分析 (9)1、财务状况趋势分析 (9)四、近3个会计年度利润表的趋势分析 (22)1、经营成果趋势分析 (22)2、利润构成变动分析 (27)五、近3个会计年度现金流量表的趋势分析 (29)六、趋势分析小结 (31)七、比率分析 (33)1、偿债能力指标分析 (33)2、营运能力指标分析 (37)3、盈利能力指标分析 (39)八、与中石油可比公司比较分析 (42)1、中石油公司简介 (42)2、中石油与中石化的财务效益对比分析 (42)九、利用杜邦分析法进行综合分析 (44)十、财务报表分析存在的问题 (46)十一、改进建议 (46)十二附录 (47)中石化2013-2015年财务报表分析一、公司简介1、公司设立及基本情况中国石油化工集团公司(英文缩写Sinopec Group)是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。

公司注册资本2316亿元,董事长为法定代表人,总部设在北京。

中国石油化工股份有限公司(以下简称“中国石化”)是一家上中下游一体化、石油石化主业突出、拥有比较完备销售网络、境内外上市的股份制企业。

公司对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力,对国有资产依法进行经营、管理和监督,并相应承担保值增值责任。

公司控股的中国石油化工股份有限公司先后于2000年10月和2001年8月在境外、境内发行H股和A股,并分别在香港、纽约、伦敦和上海上市。

盈利现金比率.doc

盈利现金比率比率盈利现金盈利现金比率计算公式现金再投资比率净资产现金回收率篇一:2013年万科集团盈利能力分析万科集团盈利能力分析第一节盈利能力分析的目的与内容(略)第二节资本经营盈利能力因素分析 1.资本经营能力因素分析表据上表对万科公司资本经营盈利能力进行分析如下:分析对象=19.51%-20.89%=-1.38% 连环替代分析:2012年:[6.47%+(6.47%-0.26%)*3.96]*(1-32.72%)=20.90% 第一次替代(总资产报酬率):[5.87%+(5.87%-0.26%)*3.96]*(1-32.72%)=18.90% 第二次替代(负债利息率):[5.87%+(5.87%-0.24%)*3.96]*(1-32.72%)=18.95% 第三次替代(杠杆比率):[5.87%+(5.87%-0.24%)*3.99]*(1-32.72%)=19.06% 2013年:[5.87%+(5.87%-0.24%)*3.99]*(1-31.09%)=19.51% 总资产报酬率变动的影响为:18.90%-20.90%= -2% 负债利息率变动的影响为:18.95%-18.90%=+0.05% 资本结构变动的影响为:19.06%-18.95%=+0.11% 税率变动的影响为:19.51%-19.06%=+0.45% 可见,万科公司2013年净资产收益率比2012年降低1.38%,主要是由于总资产报酬率的降低引起的,总资产报酬率的贡献为-2%;其次,企业负债筹资成本降低对净资产收益率带来正面影响,使得其提高0.05%;负债与净资产比率的上升发挥了一定的财务杠杆作用,但由于比率变化较小,故作用不是很明显,使得净资产收益率仅上升0.11%;所得税税率的降低带来净资产收益率的提高,提高了0.45%。

2.现金流量指标对资本经营盈利能力的补充由上表分析可知,万科公司的净资产现金回收率有一定程度的下降,说明公司的净资产收益率下降的同时,盈利质量也有所下降。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年上半年资产管理业务经营情况排名

2013年上半年,证券公司资产管理业务净收入28.80亿元,同比增加18.35亿元,增幅为175.74%。

截至2013年6月30日,全行业受托资金为34,160.78亿元,较2012年年末增加9,339亿元,其中新增受托资金的92.42%来自于定向资产管理业务,以机构客户为主的定向资产管理业务在户数和受托资金规模方面在统计期内保持着持续的增长。

从受托资金构成看,定向资产管理业务的资金规模远大于集合资产管理计划的资金规模,占比高达90.51%。

定向资产管理业务的主要客户为商业银行,其受托资金数额占所有定向业务受托资金的84%,银证合作的通道类业务仍是证券公司资产管理业务近期规模迅速扩张的增长点。

然而,各证券公司间通道类业务的同质化竞争激烈,通道费率较低,对证券公司的利润贡献并未随规模同步快速增长,粗略测算,上半年定向资产管理业务的平均管理费率不足千分之一。

截至2013年6月30日,除定向资产管理业务外,证券公司资产管理产品共计954只,较上年末增加500只,增幅达112.87%,其主要原因:一是由于近期的监管制度改革有效助推了行业创新发展的进程,审核制改为备案制后证券公司资产管理产品的发行速度显著提升;二是证券公司普遍考虑6月1日新基金法正式实施后对大集合资产管理计划发行的影响,纷纷将产品发行计划提前至上半年。

数据显示,2013年5月,单月新发产品数量增幅较大,大集合产品新增119只,环比增长29.38%,但单笔产品平均发行份额下降到2.64亿份。

表1:2013年上半年证券公司受托管理资金本金总额情况

表2:2013年上半年证券公司受托客户资产管理业务净收入情况

单位:万元。