中国人民银行会计科目表

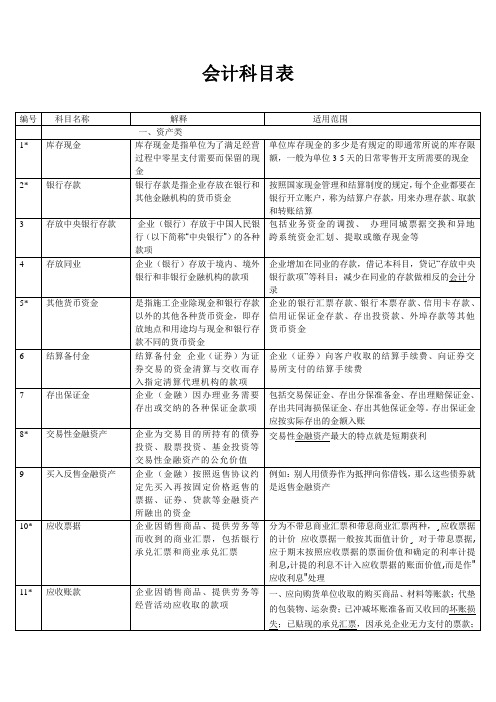

会计科目表及会计科目解释

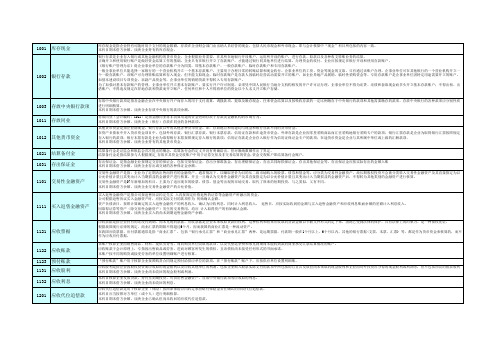

5101制造费用制造费用是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各项生产费用。

制造费用的内容企业为生产产品和提供劳务而发生的各项间接成本。

制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用,以及各个生产单位所发生的固定资产使用费和维修费,具体有以下项目:各个生产单位管理人员的工资、职工福利费,房屋建筑费、劳动保护费、季节性生产和修理期间的停工损失等等。

制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

5201劳务成本劳务成本是指企业提供劳务作业而发生的成本,相对于劳务收入而言。

本科目期末借方余额,反映企业尚未完成或尚未结转的劳务成本。

5301研发支出研发支出是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等。

研发活动从广义上来讲也是一种投资行为,但较一般的投资活动具有更大的收益不确定性和风险性,因而增加了研发支出在会计确认与计量上的困难。

研究与开发的含义有所不同。

所谓研究是为获得新的科学技术知识而从事的有计划有创造性的调查、分析和实验活动,可以是基础性研究也可以是使应用性研究,其目的在于发现新知识,并期望利用这种知识能开发出新材料、新产品或新的配方技术,或对现有产品的性能、质量所作的较大改进。

开发是在开始商品生产或使用前将研究成果转化为一种新产品或工艺的系列活动,包括概念的形成、样品的设计、不同产品的测试和模型的建造以及试验工厂的运行等。

由此可见,研究是一个技术可行性的探索阶段,能否给企业带来经济效益具有很大的不确定性,风险较大,而开发活动是将研究成果应用于实践,将技术转化为产品的阶段,因而带来经济效益的确定性较高。

(整理)中国人民银行会计科目说明.

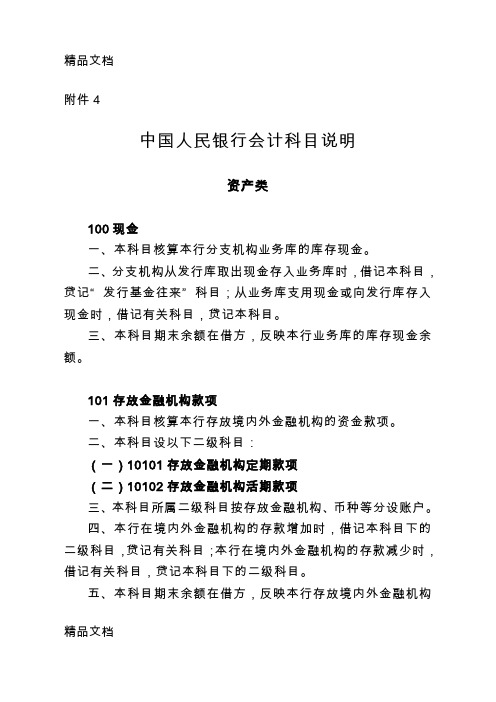

附件4中国人民银行会计科目说明资产类100现金一、本科目核算本行分支机构业务库的库存现金。

二、分支机构从发行库取出现金存入业务库时,借记本科目,贷记“发行基金往来”科目;从业务库支用现金或向发行库存入现金时,借记有关科目,贷记本科目。

三、本科目期末余额在借方,反映本行业务库的库存现金余额。

101存放金融机构款项一、本科目核算本行存放境内外金融机构的资金款项。

二、本科目设以下二级科目:(一)10101存放金融机构定期款项(二)10102存放金融机构活期款项三、本科目所属二级科目按存放金融机构、币种等分设账户。

四、本行在境内外金融机构的存款增加时,借记本科目下的二级科目,贷记有关科目;本行在境内外金融机构的存款减少时,借记有关科目,贷记本科目下的二级科目。

五、本科目期末余额在借方,反映本行存放境内外金融机构精品文档的资金余额。

102贵金属一、本科目核算本行持有的金银等贵金属。

二、本科目设以下二级科目:(一)10201黄金1.本科目核算本行持有的黄金。

2.本科目按业务类别、品种等分设账户。

3.黄金买入、升水以及送厂熔炼升溢时,借记本科目,贷记有关科目;黄金卖出、贴水以及送厂熔炼损耗时,借记有关科目,贷记本科目。

(二)10202白银1.本科目核算本行持有的银锭、银元等白银类贵金属。

2.本科目按业务类别、品种等分设账户。

3.白银买入、升水以及送厂熔炼升溢时,借记本科目,贷记有关科目;白银卖出、贴水以及送厂熔炼损耗时,借记有关科目,贷记本科目。

(三)10209其他贵金属1.本科目核算本行持有的铂金、包镀金银、铜章等贵金属。

2.本科目按业务类别、品种等分设账户。

3.贵金属卖出、贴水以及送厂熔炼升溢时,借记本科目,贷记有关科目;贵金属卖出、贴水以及送厂熔炼损耗时,借记有关科目,贷记本科目。

(四)10210专项金银(总行专用)精品文档1.本科目核算历史遗留的金银专项贷款本息等与金银有关的专项资金。

2. 本科目按资金性质分设账户。

新会计准则会计科目表及156个科目详解!

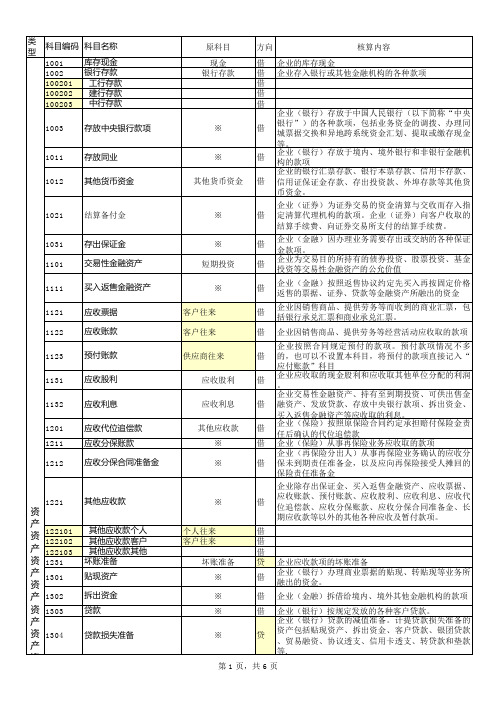

新会计准则会计科目表及156个科目详解一、新会计准则会计科目表二、156个会计科目详细解释1001 库存现金库存现金是指企业持有可随时用于支付的现金限额,存放在企业财会部门由出纳人员经管的现金,包括人民币现金和外币现金。

即与会计核算中“现金”科目所包括的内容一致。

本科目期末借方余额,反映企业持有的库存现金。

1002 银行存款银行存款是企业存入银行或其他金融机构的货币资金。

企业根据业务需要,在其所在地银行开设账户,运用所开设的账户,进行存款、取款以及各种收支转账业务的结算。

正确开立和使用银行账户是做好资金结算工作的基础,企业只有在银行开立了存款账户,才能通过银行同其他单位进行结算,办理资金的收付。

企业应按规定在银行开设和使用存款账户。

《银行账户管理办法》将企业事业单位的存款账户分为四类,即基本存款账户、一般存款账户、临时存款账户和专用存款账户。

一般企事业单位只能选择一家银行的一个营业机构开立一个基本存款账户,主要用于办理日常的转账结算和现金收付。

企事业单位的工资、资金等现金的支取,只有通过该账户办理。

企事业单位可在其他银行的一个营业机构开立一个一般存款账户,该账户可办理转账结算和存入现金,但不能支取现金。

临时存款账户是存款人因临时经营活动需要开立的账户,如企业异地产品展销、临时性采购资金等。

专用存款账户是企事业单位因特定用途需要开立的账户,如基本建设项目专项资金、农副产品资金等,企事业单位的销销货款不得转入专用存款账户。

为了加强对基本存款账户的管理,企事业单位开立基本存款账户,要实行开户许可制度,必须凭中国人民银行当地分支机构核发的开户许可证办理,企事业单位不得为还贷、还债和套取现金而多头开立基本存款账户;不得出租、出借账户;不得违反规定在异地存款和贷款而开立账户。

任何单位和个人不得将单位的资金以个人名义开立账户存储。

1003 存放中央银行款项存放中央银行款项是指各金融企业在中央银行开户而存入的用于支付清算、调拨款项、提取及缴存现金、往来资金结算以及按吸收存款的一定比例缴存于中央银行的款项和其他需要缴存的款项。

新会计科目表

30*

库存商品

31*

发出商品

34* 35* 36 37

周转材料 消耗性生产物资 贵金属 抵债资产

38

损余物资

39* 40*

融资租债资产 存货跌价准备

41*

持有至到期投资

是指到期日固定、回收金额固定 或可确定,且企业有明确意图和 能力持有至到期的非衍生金融资 产 企业持有 至到期 投资的 减值准 备 企业持有 的可供 出售金 融资产 的公允价值 企业持有 的采用 成本法 和权益 法核算的长期股权投资 企业长期股权投资的减值准备 是指为赚取租金或资本增值,或 两者兼有而持有的房地产。 投资性房地产应当能够单独计量 和出售 企业的长期应收款项

19*

坏账准备

企业应收 款项( 含应收 账款和 其他应收款)的坏账准备

20

贴现资产

企业(银 行)办 理商业 票据的 贴现、转 贴现等 业务所 融出的 资金 企业(金 融)拆 借给境 内、境 外其他金融机构的款项 是银行或其他金融机构按一定利 率和必须归还等条件出借货币资 金的一种信用活动形式

21 22

24 25 26* 27*

代理兑付证劵 代理业务资产 材料采购 在途物资

28*

原材料

收到来料加工装配业务的原料、 零件等, 应当设置备查 簿进行登记 29* 材料成本差异 企业采用 计划成 本进行 日常核 算的材料 计划成 本与实 际成本 的差额 是指企业已完成全部生产过程并 已验收入库,合乎标准规格和技 术条件,可以按照合同规定的条 件送交订货单位,或可以作为商 品对外销售的产品以及外购或委 托加工完成验收入库用于销售的 各种商品 企业未满 足收入 确认条 件但已 发出商品的实际成本(或进价) 或计划成本(或售价) 。 32* 33* 商品进销差价 委托加工物资 企业采用 售价进 行日常 核算的 商品售价与进价之间的差额 企业委托 外单位 加工的 各种材 料、商品等物资的实际成本 企业周转 材料的 计划成 本或实 际成本 企业(农 业)持 有的消 耗性生 物资产的实际成本 企业(金 融)持 有的黄 金、白 银等贵金属存货的成本 企业(金 融)依 法取得 并准备 按有关规 定进行 处置的 实物抵 债资产的成本 企业(保 险)按 照原保 险合同 约定承担 赔偿保 险金责 任后取 得的损余物资成本 企业(租 赁)为 开展融 资租赁 业务取得资产的成本 企业存货的跌价准备 存 货 跌 价 准 备 (Goods in stock drops in price preparing)是指在中期期末或年度终了,如由于存货遭 受毁损、 全部或部分陈旧过时或销售价格低于成本等原 因, 使存货成本不可以收回的部分, 应按单个存货项目 的成本高于其可变现净值的差额提取, 并计入存货跌价 损失。 简单的说就是由于存货的可变现价值低于原成 本,而对降低部分所作的一种稳健处理 委托加工物资的成本应当包括加工中实际耗用物资的 成本、 支付的加工费用及应负担的运杂费、 支付的税金 等 材料成本差异=实际成本-计划成本 差为正数,表示实际大了,叫"超支差";差为负数,表 示实际小了,叫"节约差".在发出材料时,先结转的是计划 成本, 然后再调整为实际成本。

新会计准则会计科目表%2B156个会计科目详细解释!

3202 被套期项目 4001 实收资本 4002 资本公积 4101 盈余公积

4102 一般风险准备 4103 本年利润 04 利润分配 4201 库存股

5001 生产成本

5101 制造费用 5201 劳务成本

5301 研发支出

5401 工程施工 5402 工程结算 5403 机械作业

6001 主营业务收入

应收分保合同准备金是用于核算企业(再保险分出人)从事再保险业务确认的应收分保未到期责任准备金,以及应向再保险接受人摊回的保险责任准备金。 企业(再保险分出人)可以单独设置“应收分保未到期责任准备金”、“应收分保未决赔款准备金”、“应收分保寿险责任准备金”、“应收分保长期健康险责任 准备金”等科目。 本科目可按再保险接受人和再保险合同进行明细核算。 本科目期末借方余额,反映企业从事再保险业务确认的应收分保合同准备金余额。

该账户核算企业因销售商品、材料、提供劳务等,而向购货单位收取的款项,以及代垫运杂费和承兑到期而未能收到款的商业承兑汇票结算情况的账户。 应收账款于会计原理上,专指因出售商品或劳务,进而对顾客所发生的债权,且该债权尚未接受任何形式的书面承诺。 本账户按不同的购货或接受劳务的单位设置明细账户进行核算。

会计科目整理

企业(证券、银行等)接受委托代理兑付证券收到的 兑付资金。 企业不承担风险的代理业务收到的款项,包括受托投 贷 资资金、受托贷款资金等。 贷 企业确认的应在以后期间计入当期损益的政府补助。

企业向银行或其他金融机构借入的期限在 1 年以上 长期借款 贷 (不含1 年)的各项借款。 第 3 页,共 6 页

应交税金

应付利息 应付股利 其他应付款 ※ ※ ※ ※ ※ ※ ※

贷 贷 贷 贷 贷 企业按照合同约定应支付的利息。 贷 企业分配的现金股利或利润。 企业除应付票据、应付账款、预收账款、应付职工薪 贷 酬、应付利息、应付股利、应交税费、长期应付款等 以外的其他各项应付、暂收的款项。 企业(保险)按原保险合同约定应付未付投保人 贷 的红利。 贷 企业(保险)从事再保险业务应付未付的款项。 企业(证券)接受客户委托,代理客户买卖股票、债 贷 券和基金等有价证券而收到的款项。 贷 贷 企业(金融)接受委托,采用承购包销方式或代销方 式承销证券所形成的、应付证券发行人的承销资金。

无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用 递延所得税资产 独立账户资产 待处理财产损溢 短期借款 存入保证金 拆入资金 向中央银行借款 吸收存款 同业存放 贴现负债 交易性金融负债 卖出回购金融资产款 应付票据 应付账款 预收账款

无形资产

借

※ 贷 无形资产减值准备 贷 ※ 借 长期待摊费用 递延所得税 ※ 待处理财产损溢 短期借款 ※ ※ ※ ※ ※ ※ ※ ※ 供应商往来 供应商往来 客户往来 借 借 借 借 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷

长期投资减值准备 贷 ※ 借 长期应收款 借 ※ ※ 固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 ※ ※ ※ ※ ※ ※ 借 借 借 贷 贷 借 借 借 借 借 贷 借 借 借

银行常用会计科目表

'.

;.

银行会计科目表

编号 会计科目 一:资产类 101 现金 102银行存款 103贵金属

111存放中央银行款项 112存放同业款项 113存放联行款项 121拆放同业

122拆放金融性公司 123短期贷款 124中长期贷款 125抵押贷款 126贴现 127预期贷款 129贷款呆账准备 131进出口押汇 132应收利息 138坏账准备 139其他应收款 141短期投资 142长期投资 151固定资产 152累计折旧 153固定资产清理 154在建工程 161无形资产 162递延资产

163待处理财产损益 二、负债类 201活期存款 205定期存款

211活期储蓄存款-----------针对个人 215定期储蓄存款-----------针对个人 221财政性存款 231向中央银行借款 232同业存放款项 233联行存放款项 241同业拆入

242金融性公司拆入 233应解汇款

编号 会计科目 244汇出汇款 251保证金 252本票 261应付利息 262其他应付款 263应付工资 264应付福利费 265应交税金 266应付利润 267预提费用 271长期借口 272发行债券 273长期应付款 275住房周转金 281外汇买卖

三、所有者权益类 301实收资本 302资本公积 303盈余公积 311本年利润 312利润分配 四、损益类 501利息收入

502金融企业往来收入 511手续费收入 512其他营业收入 513汇兑收益 514投资收益 515营业外收入 521利息支出

522金融企业往来支出 531手续费支出 532营业费用

533营业税金及附加 534其他营业支出 535汇兑损失 536营业外支出 550所得税

560以前年度损益调整。

银行会计科目表

开出本票

应付职工薪酬

应付工资

应付职工福利费

应付社会保险费

应付医疗保险费

应付养老保险费

应付失业保险费

应付工伤保险费

应付生育保险费

应付住房公积金

应付职工教育经费

应付工会经费

应付非货币性福利

辞退福利

股份支付

其他

应交税费

应交利息税

应交所得税

应交印花税

应交房产税

应交车船使用税

应交土地使用税

其他应交税费

应付债券

应付债券面值

应付债券利息调整

应付债券应计利息

预计负债

对外担保

未决诉讼

其他预计负债

发行次级债

发行次级债面值

发行次级债利息调整

发行次级债应计利息

递延所得税负债

递延所得税负债

递延利息收入

贴现资产递延利息收入

贴现递延利息收入

系统内转贴现递延利息收入

系统外转贴现递延利息收入

保理业务递延利息收入

国际贸易融资业务递延利息收入

存放同业减值准备

存放同业减值准备

存出保证金

存出保证金

交易性金融资产

交易性金融资产成本

交易性金融资产公允价值变动

指定为以公允价值计量的金融资产

指定为以公允价值计量的金融资产成本

指定为以公允价值计量的金融资产公允价值变动

买入返售金融资产

买入返售债券

系统内买入返售票据

系统外买入返售票据

买入返售信贷资产

买入返售其他资产

定活两便储蓄存款

个人支票存款

其他活期储蓄存款

银行卡存款

单位贷记卡存款

单位借记卡存款

个人贷记卡存款