管理会计学-本量利分析总结

管理会计——本量利案例分析报告

管理会计——本量利案例分析报告一:案例基本情况酒吧经营分析酒吧最初源于欧洲大陆,经美洲进一步的变异和拓展,于大约十年前进入我国,并得到了迅猛的发展,尤其在北京、上海、广州等地,更是得到了淋漓的显现,仅北京来说就有400多家酒吧。

由于八十年代外资与合资的酒店在大陆大规模的发展,相当一部分富有开拓精神的人们对酒店内的酒吧发生了兴趣;追求发展和变化的心态促使一部分原来开餐厅和酒馆的人们做起了酒吧生意。

随着改革开放在中国的进一步深化,酒吧和咖啡产业在中国得到了迅猛发展。

据国家有关统计数据表明,中国的酒吧数量每年以20%左右的速度在增长。

就目前来看,咖啡酒吧业全年的消费额为231.5亿元,占全国餐饮服务业消费额5000亿元的4.63%,发展速度比同业高出3.63个百分点。

按这个速度,在未来的五年内,中国的咖啡酒吧服务业市场份额将达到500亿元。

咖啡酒吧产业市场将呈现出巨大的发展潜力。

现在我们选择酒吧经营的案例是紧跟时代潮流的脚步,即可了解现代都市生活的前沿风情,也可熟悉课本知识,将知识紧密的同社会实践相结合,为以后可能从事的行业积累一定的经验。

在如此强大的市场潜力的催生下,许多小酒吧应运而生,许多明星也投入到酒吧经营的浪潮中,他们说开酒吧仅是为了为自己归隐后找一个栖身之所,可更多的是为了以此“敛金盈利”,其实所有的企业都是以盈利为目的的,这也无可厚非,但如何在市场竞争如此激烈的环境下做到保本不亏继而稳赚盈利确实是一件很伤脑筋的事情。

小酒吧投资少,通常20万至60万加元不等;利润高,啤酒毛利在50%以上,白酒毛利更可能高达100%;回本快,小酒吧的投资回本普遍快于杂货店和餐馆;经营易操作,1或2人就可以打理好小酒吧的生意。

然而经营好小酒吧并不容易,有许多成功的例子,也有许多失败的教训。

我们将在下面展示如何用“本量利分析法”的原理来定量分析酒吧经营的案例。

某演艺界明星因手上有一笔闲钱,打算进行酒吧投资,赚取利润,因平日不懂经营,所以聘请了一位经营人员来经营酒吧。

《管理会计学》第3章 本-量-利分析(人大5 孙茂竹 146页)

固定成本

盈利区间 销售量

传统式盈亏临界图

上图直观而形象地描述了这种关系, 具体来说表现在以下几个方面:

(1)在固定成本、单位变动成本、销售 单价不变的情况下,也就是说盈亏临界点 是既定的,销售量越大,实现的利润也就 越多(当销售量超过盈亏临界点时),或者 是亏损越少(当销售量不足盈亏临界点时); 反之则利润越少或亏损越大。这是盈亏临 界图中的基本关系。

(2)在总成本既定的情况下,盈亏临界 点的位置随销售单价的变动而逆向变动: 销售单价越高(表现在坐标图中就是销售 收入线的斜率越大),盈亏临界点就越低; 反之,盈亏临界点就越高。

(3)在销售单价、单位变动成本既定的 情况下,盈亏临界点的位置随固定成本总 额的变动而同向变动:固定成本越大(表现 在坐标图中就是总成本线与纵轴的交点越 高),盈亏临界点就越高;反之,盈亏临界 点就越低。

企业的决策人员需要知道利润对 哪些因素的变化比较敏感,而对哪些 因素的变化不太敏感,以便分清主次, 抓住重点,确保目标利润的实现。

敏感系数

=目标值变动百分比/因素值变动百分比

固定成本的敏感系数=-

固定成本 利润

利润

单位变动成本的敏感系数=- 单位变动成本 销售量

销售价格的敏感系数=

销售价格 销售量 利润

例3-5

例3-5

固定成本变动的盈亏临界图

单位变动成本变动对盈亏临界点的影响

单位变动成本的增加会导致盈亏 临界点的升高,单位变动成本的减 少会导致盈亏临界点的降低。

例3-6

例3-6

单位变动成本变动的盈亏临界图

销售价格变动对盈亏临界点的影响

销售价格的上升会导致盈亏临界 点的降低,销售价格的下降会导致盈 亏临界点的升高。

管理会计__第3章_本量利分析

❖ 盈亏临界点的销售额 =2500×50=125000(元)

❖ 2.图示法(P67)

❖ (1)基本式盈亏平衡图

❖ 依赖模型: y1=px y3=a

❖ 其中: p-单价

y2=bx y4=(p-b)x-a

b-单位变动成本

x-业务量

a-固定成本

$100,000

$80,000

$60,000

$40,000

$20,000

$$-

$(20,000)

$50 $100 $150 $200 $250 $300 $350 $400

$(40,000)

$(60,000)

$(80,000) $(100,000)

盈亏平衡点

12

3 456

78

单一产品下量利式盈亏临界图

变动成本。 ❖ 2.相关范围及线性假设

成本的固定性与变动性体现在特定期间、特定业务 量范围内。 ❖ (1)固定成本不变假设:平行于横轴的一条直线

❖ (2)变动成本与业务量呈完全线性关系假设:通过原 点的一条直线,斜率是单位变动成本或变动成本率。

❖ (3)单位售价在相关范围内保持不变,销售收入同业 务量呈完全线性假设:通过原点的一条直线,斜率是销

❖ (2)贡献毛益式盈亏平衡图

❖ 依赖模型: y1=px y3=a

其中: p-单价 本

y2=bx y4=(p-b)x-a b-单位变动成

x-业务量

a-固定成本

❖ 特点:绘制后显示,固定成本在变动成本之上, 可以较为清晰地反映贡献毛益的形成过程。

贡献毛益模式的盈亏平衡图

450,000 400,000 350,000 300,000 250,000 200,000

管理会计实训报告本量利

一、实训背景随着我国市场经济体制的不断完善,企业面临着日益激烈的市场竞争。

为了在竞争中立于不败之地,企业需要加强成本管理,提高经济效益。

本量利分析作为管理会计的重要工具,可以帮助企业预测和规划生产经营活动,为企业的经营决策提供科学依据。

本次实训旨在通过实际操作,使学生掌握本量利分析的基本方法,提高学生运用管理会计知识解决实际问题的能力。

二、实训目标1. 理解本量利分析的基本原理和概念。

2. 掌握本量利分析的基本方法,包括边际贡献、盈亏平衡点、利润预测等。

3. 运用本量利分析解决企业实际问题,提高学生分析问题和解决问题的能力。

三、实训内容1. 边际贡献分析边际贡献是指企业在一定期间内销售产品所获得的收入扣除变动成本后的余额。

实训中,我们以某企业为例,对其产品进行边际贡献分析。

首先,我们收集了该企业某产品的销售数据、变动成本数据等,然后计算出边际贡献。

通过分析边际贡献,我们发现该产品的边际贡献率较高,说明该产品具有较强的盈利能力。

2. 盈亏平衡点分析盈亏平衡点是指企业在一定期间内,收入等于成本的销售额。

实训中,我们运用公式法计算出该企业的盈亏平衡点。

通过计算,我们得知该企业的盈亏平衡点为1000万元。

这意味着,当企业的销售额达到1000万元时,企业可实现盈亏平衡。

3. 利润预测分析利润预测是企业根据销售计划、成本预算等因素,预测未来一定时期内的利润水平。

实训中,我们运用利润预测模型,对该企业未来一年的利润进行预测。

通过分析,我们预测该企业未来一年的利润为200万元。

这为企业制定经营计划提供了参考依据。

4. 敏感性分析敏感性分析是指分析各种因素对企业盈利能力的影响程度。

实训中,我们对销售价格、单位变动成本、固定成本等因素进行敏感性分析。

通过分析,我们发现销售价格对企业的盈利能力影响最大,其次是单位变动成本和固定成本。

这为企业调整经营策略提供了参考。

四、实训过程1. 收集数据在实训过程中,我们首先收集了企业的销售数据、成本数据等,为后续分析提供了基础。

成本管理会计课程案例 本量利分析

保本分析是本量利分析的核心。

所谓保本是指企业在一定时期内的 总收入等于总成本,处于不盈不亏、利 润为零的状态。

保本分析是研究企业正好处于保本 状态时,本量利之间相互关系的定量分 析。

销售收入- 变动成本= 贡献毛益 贡献毛益=固定成本

销售量即为保本点

多种产品条件下的保本分析方法: 1 综合加权贡献毛益率法 2 联合单位法

成

本

主

管

讲 在管

Байду номын сангаас

理

读理

郭

博学

小

会

士硕

金

生士

计

本量利分析 ——多品种条件下的保本分析

本量利分析是对成本、业务量(产量或销 售量)、利润三者之间的关系进行分析,并揭 示本量利内在变化规律的简称。

本量利分析的基本公式,即:

利润=销售收入-变动成本-固定成本

或:

利润=销售单价×销售量-固定成本总额 -单位变动成本×销售量

而本案例商品的销售不均衡,且成稳定的比 例,所以适用于联合单位法,而不宜采用综合贡 献边际率法。

谢谢

第一步,确定维持原有利润20000元的销售量。

目标利润

销售量 =

固定成本+目标利润 单价-单位变动成本

= 20000+19400

104.6-96.5

= 4864(联合单位)

实现原有利润20000元各种商品销售量: 石棉瓦:4864×5=24320(块) 水泥:4864×2=9728(袋) 玻璃:4864×1=4864(平米)

(四)问题探讨

本案例多品种本量利分析 是采用联合单位法,那么 可否采用综合贡献边际率法吗?

联合单位法和综合贡献边际率法的适用条件 不同:联合单位法适用于多种产品的销售有固定 的比例,无论销售量多或少,固定的比例并不改 变;而综合贡献边际率法则是各种产品在销售时 一视同仁,认为它们在销售过程中机会是均等的。

《管理会计》第三章_本量利分析

2019/11/25

22

保本、保利分析

2.安全边际率:指安全边际量与实际(预计)销售量的比例, 也可以指安全边际额与实际(预计)销售额的比例,它是一个 相对量,用来评价不同企业的经营安全程度。

公式:

安全边际率=(安全边际量实际或预计的销售量)×100% =(安全边际额实际或预计的销售额)×100%

① 标准式保本图

② 边际贡献式保本图

(2)利量图

2019/11/25

14

保本、保利分析

(三) 多品种保本点的确定

1.加权平均法:

综合边际贡献率=(某产品的边际贡献率该产品销售比重) 综合保本销售额=固定成本总额综合边际贡献率 某产品的保本销售额=综合保本销售额该产品销售比重 某产品的保本销售量=某产品的保本销售额该产品的单价 【例3-3】

2019/11/25

px

bx

Tcm

a

P

边际贡献率+变动成本率=1

px-bx bx

+

=1

Px

px

BACK 【例3-1】

9

本量利分析的概述

四、本量利分析的评价

本量利分析是建立在一些假设条件之上的,使得 本量利分析存在一定的缺陷。

因此,本量利分析对企业管理者来说,只适用于 短期的计划和预测,它的分析结果不是十分精确, 一般只能作为决策的参考依据,不能完全代替管 理者的判断和经验。

p a bx P x

3.单位变动成本=单价-(固定成本+利润)销售量

b px a P x

4.固定成本=单价×销售量-单位变动成本×销售量-利润

a=px-bx-P

管理会计学的本量利分析总结

本—量—利分析的基本假设:相关范围假设(“期间假设”和“业务量假设”);模型线性假设(固定成本不变假设,变动成本与业务量呈完全线性假设,销售收入与销售数量呈完全线性假);产销平衡假设,品种结构不变假设,盈亏临界点是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

传统式盈亏临界图是基本方式。

利量式盈亏临界图可用于多品种分析。

固定成本的减少会导致盈亏临界点的降低,亏损区域变小盈利区域扩大。

单位变动成本下降,总成本线斜率减小,盈亏点左移,亏损区减小,利润区增大。

销售价格的上升会导致盈亏临界点的降低,利润区增大。

单价的敏感系数一般应该是最大的。

也就是说涨价是企业提高盈利的最直接、最有效的手段,而价格下跌则是企业最大的威胁。

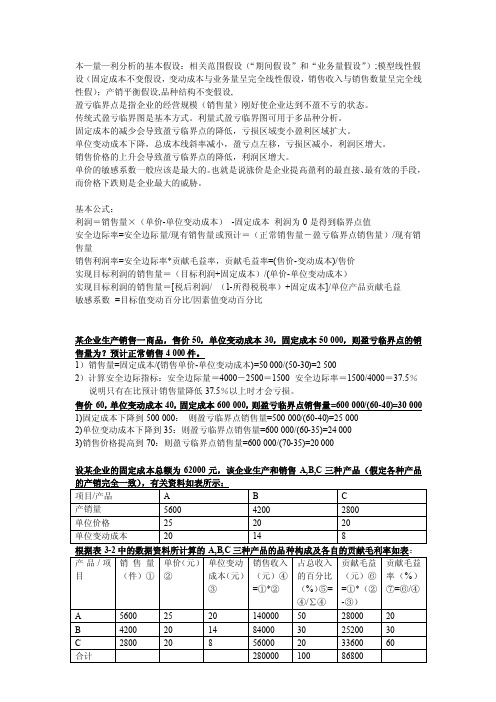

基本公式:利润=销售量×(单价-单位变动成本)-固定成本利润为0是得到临界点值安全边际率=安全边际量/现有销售量或预计=(正常销售量-盈亏临界点销售量)/现有销售量销售利润率=安全边际率*贡献毛益率,贡献毛益率=(售价-变动成本)/售价实现目标利润的销售量=(目标利润+固定成本)/(单价-单位变动成本)实现目标利润的销售量=[税后利润/ (1-所得税税率)+固定成本]/单位产品贡献毛益敏感系数=目标值变动百分比/因素值变动百分比某企业生产销售一商品,售价50,单位变动成本30,固定成本50 000,则盈亏临界点的销售量为?预计正常销售4 000件。

1)销售量=固定成本/(销售单价-单位变动成本)=50 000/(50-30)=2 5002)计算安全边际指标:安全边际量=4000-2500=1500 安全边际率=1500/4000=37.5%说明只有在比预计销售量降低37.5%以上时才会亏损。

售价60,单位变动成本40,固定成本600 000,则盈亏临界点销售量=600 000/(60-40)=30 0001)固定成本下降到500 000:则盈亏临界点销售量=500 000/(60-40)=25 0002)单位变动成本下降到35:则盈亏临界点销售量=600 000/(60-35)=24 0003)销售价格提高到70:则盈亏临界点销售量=600 000/(70-35)=20 000设某企业的固定成本总额为62000元,该企业生产和销售A,B,C三种产品(假定各种产品的产销完全一致),有关资料如表所示:项目/产品 A B C产销量5600 4200 2800单位价格25 20 20单位变动成本20 14 8根据表3-2中的数据资料所计算的A,B,C三种产品的品种构成及各自的贡献毛利率如表:产品/项目销售量(件)①单价(元)②单位变动成本(元)③销售收入(元)④=①*②占总收入的百分比(%)⑤=④/∑④贡献毛益(元)⑥=①*(②-③)贡献毛益率(%)⑦=⑥/④A 5600 25 20 140000 50 28000 20B 4200 20 14 84000 30 25200 30C 2800 20 8 56000 20 33600 60 合计280000 100 86800以各种产品的销售收入占总收入的比例(即产品的品种构成)为权数,计算该企业产品的加权平均贡献毛益率如下:加权平均贡献毛益率=50%*20%+30%*30%+20%*60%=31%根据加权平均的贡献毛益率可以计算出该企业全部产品盈亏临界点的销售额,即盈亏临界点销售额=固定成本/加权平均贡献毛益率=62000/31%=200000(元)设A生产X件,BC按品种构成比例销售时,企业达到不盈不亏状态:5X+6×(4200÷5600X)+12×(2800÷5600X)=62 000 X=4000,B=3000 C=2000时达到不赢不亏状态。

管理会计本量利分析

S 图解法:

(1)画销售收入线 (2)画总成本线 (3)交叉点为盈亏临界点

y (元 ) 销售收入线y=px

总成本线y=a+bx

BEP

x (件 )

S Eg.某企业生产和销售单一产品,销售单价为

60元,正常销售量为3000件,固定成本总额 为50000元,单位变动成本为35元。要求: 使用图解法求该企业的保本点。

型假设的进一步补充,同时,品种结构不变假 设又是多品种条件下产销平衡假设的前提条件。

四、本量利分析模型

—基本模型:

营业利润=销售收入—变动成本—固定成本 =销售价*销量—单位变动成本*销量—固定成本 =(销售价—单位变动成本)*销量—固定成本 营业利润用P表示,销售价或单价用p表示,单位变动成本用b 表示,销量用x表示,固定成本用a表示: 则:P=(p-b)x-a

S 单一品种的保本点的计算方法:

基本等式法

图解法

S 基本等式法:

营业利润=销售收入—变动成本—固定成本

使得营业得润为0时的销售量即为保本点的销售点,则:

销售收入—变动成本—固定成本=0

销售收入px—变动成本bx=固定成本a

保本点x= a/(p-b)

S Eg.某企业生产和销售单一产品,该产品的单位售

(1)画销售收入线 (2)画总成本线

成本与销售收入(元)

180000 150000 90000 60000 保本点

(3)交叉点为盈亏临界点

120000

30000

0 500 1000 1500 2000 2500 销量 3000 ( 件)

三、企业经营安全程度评价:

S 保本点的临界值还有另外一种表达方式,即保本点作

4.品种结构不变假设

管理会计.第三章++本量利分析

一、本量利概述本量利关系是指成本、业务量和利润三者之间的相互依存关系。

本量利分析就是对成本业务量和利润三者之间的相互依存关系所进行的分析。

本量利分析的目的在于通过分析短期内产品销售量、销售价格、固定成本、单位变动成本以及产品结构等因素的变化对利润的影响为企业管理人员提供预测、决策等方面的信息。

(一)本量利分析的基本假设(1) 销售价格固定假设售价为常数,其前提条件是产品处于成熟期,售价比较稳定。

(2) 成本是线性的假设总成本函数是一元线性方程。

•(3) 产销平衡• 假设在制造企业,存货水平保持不变,则产量等于销量,可以实现产销平衡。

•(4) 销售组合固定• 销售组合是企业销售的各种产品所组成的比例关系。

销售组合固定是假定在一个生产多种产品的企业,各种产品的销售量占全部产品销售量的比重不变。

(二)本量利关系的基本公式利润=销售收入-变动成本-固定成本=销售价格╳销售量-单位变动成本╳销售量-固定成本=(销售价格-单位变动成本)╳销售量-固定成本假设销售价格为p,销售量为x ,固定成本总额为a ,单位变动成本为b,利润为P ,则公式可以表述为:P = px-bx - a = (p - b)x - a注意:上述公式中的利润在我国指营业利润,在西方国家指“息税前利润”,即未扣减所得税和利息之前的利润。

(三)边际贡献及相关指标的计算1.边际贡献的概念边际贡献,也称贡献毛益或创利额,是指销售收入减去变动成本后的余额。

边际贡献的绝对数有两种表现形式:一种是单位概念,称为单位边际贡献(用CM表示),它是指产品的销售价格减去单位变动成本后的余额。

反映的是每一个单位产品的创利能力,也就是每增加一个单位产品销售可提供的创利额。

边际贡献的另一种表现形式是总额概念,称为边际贡献总额(用TCM表示),一般就简称边际贡献,它是指产品的销售收入总额减去变动成本总额后的余额。

边际贡献也常用相对数,即边际贡献率来表现。

边际贡献率是指边际贡献总额占销售收入总额的百分比,或单位边际贡献占销售价格的百分比。

管理会计,第三章,本量利分析(下)

已知:甲企业经营三种产品, 2010年全厂预计固定成本300 000万 元,各种产品的预计销量、单价、单位变动成本等的计划资料如下 表(单位:万元)所示,假定目标利润为150 000万元。 A产品销售收入/总收入

品种 bi pxi Tcmi 率cmRi

=1 000 000/2 000 000 项目 单位变 销售收入 贡献边际 贡献边际 =50% (2)2010年企业的综合保本额=300 000/25%=1 200 000(万元) 销量xi 单价pi 动成本

1.销售量的临界值(最小值)

Vmin =

a Pb

销售量的敏感系数 =(p-b)x/P 60000 = = 2000 件 =30×5000/90000=1.67

50 20

2、单价的临界值(最小值)

Pmin =

a 60000 +b= + 20 = 32 元 x 5000

a 60000 = 50 = 38 元 x 5000

x( x c) 2 3 a0 + a1 x + a2 x + a3 x b

19

导数为零时,利润最大

[例] 假定某企业依据有关收入、成本及产销量的历史数据资料, 运用非线性回归模式建立如下收入和成本函数式:

TR = 5.6 x 0.05x2 TC = 10 0.4 x + 0.7 x2

22

练习1参考答案

(1)保本点实物量=1584000/(40-28)=132000(单位); 保本点金额=132000*40=5280000(元) (2)销售量=(120000+1584000)/(40-28)=142000(单位) (3)销售量=[180000/(1-40%)+1584000]/(40-28)=157000 (单位) (4)新的单位变动成本=28+28*50%*10%=29.4(元); 新的固定成本=1584000+1584000*20%*10%=1615680(元) 新的保本点销售量=1615680/(40-29.4)=152422.64(单位)

管理会计 第四章:本量利分析

=1-变动成本率

(四)变动成本率(bR)

变动成本率是指变动成本占销售收入的百 分比。

变动成本率=变动成本/销售收入×100% =单位变动成本/单价×100% =1-贡献边际率

边际贡献、固定成本及利润之间的关系

• 营业利润=边际贡献-固定成本 • 边际贡献=营业利润+固定成本 • 固定成本=边际贡献-营业利润

500000 B产品的销售比重= 2000000 ×100%=25%

500000 C产品的销售比重= ×100%=25% 2000000

综合贡献边际率=5%×50%+20%×25%+50%×25% =7.5%+5%+12.5%=25%

加权平均贡献毛益率= ∑(某产品销售比重×该产品贡献毛益率)

⑶计算企业综合的盈亏平衡点

综合盈亏平衡点= 固定成本/加权平均贡献毛益率

⑷计算各产品的盈亏平衡点

某产品盈亏平衡点= 综合盈亏平衡点×该产品销售比重

固定成本 综合贡献边际率法 综合贡献边际率 固定成本 目标利润 综合保利额 综合贡献边际率 其中: 综合贡献边际率 某产品的 贡献边际率 销售比比重 该产品的

2.综合边际贡献法

• 是指在各种产品贡献毛益的基础上,以各 种产品的预期销售收入比重作为权数,先 确定企业加权平均的综合毛益率,然后分 析多种品种条件下的本量利关系的一种定 量分析的方法。具体地,有计划总额法、 加权平均法两种方法。

方法A:计划总额法 综合贡献边际率= 贡献边际总额/计划销售收入总额 综合保本额= 固定成本总额/综合贡献边际率

本量利分析( 简称为CVP分析)是成本—业务 量—利润关系分析的简称,是指在变动成本计算模 式的基础上,以数学化的会计模型与图式来揭示固 定成本、变动成本、销售量、单价、销售额、利润 等变量之间的内在规律性联系,为会计预测、决策 和规划提供必要的财务信息的一种定量分析方法。 也有人将本量利分析称为量本利分析 。

管理会计学 第10版 第3章 本-量-利分析

目录

CONTENTS

3.1 本-量-利分析的基本假设 3.2 本-量-利分析的基本原理 3.3 本-量-利分析的扩展

3.1

本-量-利分析的基本假设

3.1.1 相关范围假设

• 期间假设:固定成本与单位变动成本只有在一定的期间 才会保持不变。所以成本性态以及以此为基础的本— 量—利分析是基于一定期间之内展开的。

销售量或者现有销售

量超过盈亏临界点销 安全边际收入=正常销售收入-盈亏临界点销售收入

售量的差额。 表明销售量在超越了

安全边际率=安全边际 /正常销售量×100%

盈亏临界点的销售量 之后的盈利空间大小。

安全边际率=1-盈亏临界点作业率

例题3-6:设企业盈亏临界点的销售量为2500件,预计正常销售量为4000件,销售单价

盈亏临界点与 安全边际

实现目标利润 分析

敏感性分析

3.2.1 企业盈利模型

• 财务会计:利润=收入-成本-费用 • 管理会计:利润=收入-(变动成本+固定成本)

V代表业务量,SP表示销售价格,VC表示单位变动成本,FC表示固定成本,P代表利润,则 企业的盈利模型构建为:P=SP×V-VC × V-FC

品种结 构不变

• 原因:企业产销多品种产品的 条件下,各种产品的获利能力 一般会有所不同。如果企业产 销的产品品种结构发生较大变 动,会对企业的利润产生较大 的影响。

• 处理:为简化问题,本-量-利 分析假设在多品种生产和销售 的企业中,各种产品的销售收 入在总收入中所占的比重不变。

3.1.5 本—量—利分析假设体系的内在关系

3.2.2 盈亏临界点与安全边际

1. 盈亏临界点的基本模型

盈亏临界点是指刚好

管理会计-本量利分析-案例

本—量—利分析报告会计八班张哲1103034241在一个小镇中有一个加油站,油站内设有一所卖报纸和杂货的商店,该商店在本地社区的销售每周达到3 600元。

除此之外,来买汽油的顾客也会光顾这商店。

经理估计,平均每100元花费在汽油上的车主便另花费20元在商店的货品上。

在汽油销售量波动时,这比率仍维持不变。

本地社区的销售与汽油的销售是独立的。

汽油的贡献边际率是18%,而货品的贡献边际率是25%。

现行的汽油销售价是每升2.8元,而每周的销售量为16 000升。

场地每周的固定成本是4 500元,而每周工人薪金是固定的2 600元。

经理非常关心将来的生意额。

因为一个近期的公路发展计划将会夺去油站的生意,而汽油销售量是利润最敏感的因素。

分析1.本案例目标:分析该加油站实施恰当的价格、销售量、成本等提高加油站的盈利水平状况等相关信息。

结合具体数据来具体说明其中的原因。

2.分析思路:通过企业所给的资料销售成本、销售数量、和销售单价之间的关系变动所用的成本而对经营产生的影响。

合理计划好成本和产量的关系,在成本较低的情况下确定好销量,最终达到盈利的目的。

3.角色认识:首先要提出降低成本的方案,根据材料所给降低成本。

在保持现有的技术水平和其他因素不变的条件下,对整个过程进行测算、归集、汇总、分配并加以分析,给企业提供合理的建议。

4.问题识别:企业可以针对本量利分析来达到盈利的目的。

但是降低成本是有底线的,产量的多少也是依据加油站的能力,站内设有商店,如果在一定程度上提高商店的影响力会带来更多的利润。

5.分析方法和过程:利润=销售收入—变动成本—固定成本=单价*销量—单位变动成本*销量—固定成本保本量=固定成本/单价—单位变动成本=固定成本/单位贡献边际=保本额/单价税前利润=销售价格*销量—(变动成本+固定成本)1)现行每周的利润汽油销售收入:16000*2.8=44800元货品收入:44800*20%=8960元商店每月固定收入:3600元收入总额:44800﹢8960+3600=57360元贡献边际:汽油44800*18%=8064元货品:8960*25%=2240元商店: 3600 *25%=900元贡献边际总额:8064﹢2240﹢900=11204元利润:11204-(4500+2600)=4104元(2)汽油销售保本量销售汽油需弥补的固定成本=总固定成本-本区商店销货的贡献边际=7100-900=6200元汽油单位贡献边际=(8064+2240)÷16000=0.644元汽油销售保本量=固定成本/单位贡献边际=6200÷0.644=9627汽油的贡献边际率是18%,而成本变动率则为82%。

[管理会计]第四单元 本量利分析-文档资料

![[管理会计]第四单元 本量利分析-文档资料](https://img.taocdn.com/s3/m/931a3cf10029bd64793e2c1e.png)

4.2保本分析

4.2.3多种产品的保本分析

在企业生产并销售多种产品的情况下, 保本点的计算,就不能用实物量表示而只能 用金额反映。因为不同产品的实物计量单位 不一定相同,即使实物计量单位相同,其实 用价值也有差异,在数量上也不能相加。所 以,计算多种产品的保本点,只需计算综合 保本销售额。

解:实现目标利润的固定成本 =30 ×20 000-18 ×20 000-60 000 =180 000 (元)

保本销售额和保本销售量; (2)若三种产品均按计划期产量出售,则各

实现多少利润?

4.2保本分析

4.2.4与保本点相关的几个指标

1.安全边际 安全边际是指实际或预计业务量超过保本安全边际额=实际或预计销售量-保本销售额

=单价×安全边际量 安全边际率=安全边际量÷实际或预计销售量*100%

各种产品的保本销售额=综合保本销售额×

各种产品的销售比重 加权平均边际贡献率的计算方法: (1)总额计算法 (2)边际贡献率总和法 (3)比重法

4.2保本分析

【例4-2】兄弟公司生产销售A、B、C三种产 品,有关资料如表4-1所示。

4.2保本分析

解:为计算方便,将资料整理如表4-2所示。

解:

(1) 保本作业率=30 000 ÷ 40 000=75% (2)销售利润=10 000×(20-12)=80 000

(元)

(3) 销售利润率=25% ×(8 ÷ 20)=10%

4.2保本分析

4.2.5相关因素变动对保本点和利润的影响

1.单价变动的影响(与保本点呈反向变动,与利润 呈同向变动 ) 2.单位变动成本变动的影响(与保本点呈同向变动, 与利润呈反向变动 ) 3.固定成本变动的影响(与保本点呈同向变动,与 利润呈反向变动 ) 4.产品品种结构变动的影响 5.各种因素综合变动的影响

管理会计学第3章 本量利分析

FC SPVC

3.2.1 盈亏临界点分析—公式法

(SP-VC)*V / TR 利润=贡献毛益-固定成本

=贡献毛益率×销售收入-固定成本

损益分界点销 边 固售 际 定额 贡 成献 本 1率 固 变定 动成 成本 本 FC / SP V= C

SP

或者: 损益分界点 损销 益售 分额 界 点 X 销单 售价 量

练习

解:

产品的单位变动成本 = 40* (1-30%)= 28 (元) 保本销售量 = 210000/(40-28)= 17500(件) 保本销售额 = 210000/30%= 700000(元) 利润 = (40 – 28)*21000 -210000 = 42000(元)

练习

利润 =( 21000-17500)*(40-28) = 42000(元)

练习

• 某公司生产的产品,单价为2元,贡献毛益 率为40%,本期的保本量为200 000件,其 固定成本为() A 160 000元 B 500 000元 C 800 000元 D 1 000 000元

答案 A 盈亏临界点销售额=固定成本/贡献毛益率 即:20万*2 =固定成本/40%

练习

某企业计划销售A产品20万件,每件售价2 元,贡献毛益率为25%,该企业在这个销售 水平上正好保本,则固定成本总额() A 10 万元 B 16 万元 C 20 万元 D 30 万元 答案 A

3.2.1 盈亏临界点分析—公式法

企业在保本状态下的生 产能力的利用程度。

盈亏临界点作业率

(达到损益临界点的开工率)

盈 亏 临 界 点 作 业 率 盈 亏 正 临 常 界 销 点 售 销 量 售 ( 量 额 ( ) 额 ) 1 0 0 %

正常销售量:正常市场环境和企 业正常开工情况下的产品销售量

管理会计第三章本量利分析

管理会计第三章本量利分析

四、本量利分析相关指标

• 注:①边际贡献代表一种产品为企业创利的能力。

• ②边际贡献有“制造贡献毛益”和“产品贡献 毛益”之分。通常,贡献毛益是指“产品贡献毛 益”

• 即: • 产品贡献毛益 = 销售收入—变动生产成本—变动

销售费用和管理费用 制造贡献毛益

管理会计第三章本量利分析

V =50 000÷(50-30)=2 500件

• 盈亏临界点的销售额 贡献毛益率=(50-30)÷50×100%=40% V =50 000÷40%=125 000元

管理会计第三章本量利分析

(二)多品种保本点的计算

• 是否保本量与保本额都能计算? • 总体只能计算保本额,不能用数量表示。 • 方法:加权平均法*、分别计算法、历史资料法

表示利润。

• A.M=px-(a+bx)

B.M=px-ax-b

C.M=px-bx-a

D.M=(p-b)x-a

•

【答案】:ACD

管理会计第三章本量利分析

• 3、在其他因素不变的前提下,产品的单位变动成

本下降会引起( )。

• A.单位售价降低

B.单位边际贡献上升

• C.边际贡献率上升

D.变动成本率下降

不亏、损益平衡的状态。在这一点上企业的销售收 入正好补偿全部变动成本和固定成本。如下例:

管理会计第三章本量利分析

第二节 盈亏临界点分析

• 盈亏临界点可以用实物量表示,称为盈亏临界 点销售量;也可用价值量(金额)表示,称为

盈亏临界点销售额

保本点 表现形式

保本量 保本额

管理会计第三章本量利分析

第二节 盈亏临界点分析

品生产。固定成本可以在各种产品之 间进行合理分配的多种产品生产企业

管理学管理会计本量利分析

献毛益率(cmR) = cm/p = 80 / 320 × 100% = 25% (3) 变动成本率(bR)= b/p =240 / 320 × 100% = 75% (4)贡献毛益率与变动成本率的关系:

600 000元。2002年生产经营能力为10 000套。要求: (1)计算营业利润; (2)计算贡献毛益的全部指标; (3)计算变动成本率; (4)验证贡献毛衣率与变动成本率的关系。

page8

第一节 本量利分析的基本模型

解:

(1)营业利润 =(320-240)× 10 000- 600 000 = 200 000(元)

案

销售收 变动成本总 贡献毛 固定成

例

入总额

额

益率

本总额

净利

1 180 000元

元

元

12 000元

40%

2 300 000元 165 000元 % 000元

元

3

元

元

30% 80 000元 -5 000元

4 400 000元 260 000元 %

元

30 000 元

page12

根据本量利及贡献毛益率的实质将有关数据填入下表

元 -9 000元

3 3000件 45 000元

元 元 18 000元 -3 000元

4 9000件 81 000元 45 000元 元 20 000元

元

page10

根据本量利及贡献毛益的关系将有关数据填入下表

案例 1

销售 数量

5000件

管理会计3-本量利分析.

管理会计------第三章 本量利分析

二、保本点的确定

保本点(BEP)是指能使企业达到保本状态的业 务量的总称。 在保本点处,其总收入等于总成本,边际贡献正 好抵偿全部固定成本,利润为零,企业处于不 盈利也不亏损的状态,又称为盈亏临界点。 单一品种的保本点有两种表现形式:

保本量(实物量表现) 保本额(货币量表现)

管理会计------第三章 本量利分析

二、本量利分析的基本假定

★成本性态分析的假定 总成本=固定成本+变动成本 ★相关范围及线性假定销售单价、单位变动成本、固定成本

保持不变

y=a+bx

★产销平衡和品种结构稳定的假定 ★变动成本法的假定 ★目标利润的假定一般不考虑投资收益和营业外收支

管理会计------第三章 本量利分析

管理会计------第三章 本量利分析

保利点计算公式

P=0

P=(p-b)x-a P≠0

保本量x。= p -b

保利量x’= a+TP p -b a

固定成本目标利润 a TP a TP 保利量x' 单价 单位变动成本 p b cm

固定成本目标利润 a TP 保利额y ' 边际贡献率 cm R

贡献边际率(cmR)

贡献边际率是指贡献边际总额占销售 收入总额的百分比。

贡献边际率cmR =贡献边际总额/销售收入×100% = Tcm/px

=单位贡献边际/单价×100% = cm/p

=1-变动成本率=1-bR

管理会计------第三章 本量利分析

变动成本率(bR)

变动成本率是指变动成本占销售收入的 百分比。

三、本量利关系的基本公式

营业利润=销售收入-总成本 =销售收入-变动成本-固定成本 =单价×销量-单位变动成本×销量-固定成本

管理会计学第四章_本量利分析

可见,变动成本率表明了企业销售收入中用于弥 补变动成本的比率高低。变动成本率高的企业获 利能力较弱。和它相对应的指标是贡献毛益率。

【例】相关指标的计算

• 大众制衣公司生产的T恤衫,单价p为100元/件,单 位变动成本b为65元/件,固定成本a为60000元。今 年预计销售量为2000件。

• 要求: (1)计算单位贡献毛益、贡献毛益总额、贡献毛益 率。 (2)计算营业利润。 (3)计算变动成本率。 (4)验证贡献边际率与变动成本率的关系。

贡献边际率+变动成本率=35%+65%=1

2.本量利分析的基本关系:

总成本=变动成本+固定成本 贡献毛益=总收入-变动成本 利润=总收入-总成本

2.本量利分析的基本关系:

• 利润=销售收入-变动成本总额-固定成本 • 利润=销售量×(单价-单位变动成本)-固定成本 • 利润=销售量×单位贡献毛益-固定成本 • 利润=贡献毛益总额-固定成本 • 利润=销售收入×贡献毛益率-固定成本 • 利润=销售收入×(1-变动成本率)-固定成本

• 盈亏平衡点销售量提供的贡献毛益全 部被固定成本抵消,只有超过盈亏平 衡点的销售量提供的贡献毛益才形成 企业的利润。

• 实务中,常用企业现有销售量超过盈 亏平衡点的销售量的大小表明企业经 营的安全性,称为安全边际。

安全边际指标的表现形式

表现形式: ★安全边际销售量,简称安全边际量 ★安全边际销售额,简称安全边际额 ★安全边际率

3.多品种盈亏平衡点计算模型

• 多品种生产的企业盈亏平衡分析的假设前 提:品种结构不变

• 常见的分析方法 加权平均贡献毛益率模型 联合单位模型。

⑴加权平均贡献毛益率模型

• 用金额表达的盈亏平衡点计算模型为: 盈亏平衡点销售额=固定成本/综合贡 献毛益率

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

管理会计学-本量利分析总结本—量—利分析的基本假设:相关范围假设(“期间假设”和“业务量假设”);模型线性假设(固定成本不变假设,变动成本与业务量呈完全线性假设,销售收入与销售数量呈完全线性假);产销平衡假设,品种结构不变假设,盈亏临界点是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

传统式盈亏临界图是基本方式。

利量式盈亏临界图可用于多品种分析。

固定成本的减少会导致盈亏临界点的降低,亏损区域变小盈利区域扩大。

单位变动成本下降,总成本线斜率减小,盈亏点左移,亏损区减小,利润区增大。

销售价格的上升会导致盈亏临界点的降低,利润区增大。

单价的敏感系数一般应该是最大的。

也就是说涨价是企业提高盈利的最直接、最有效的手段,而价格下跌则是企业最大的威胁。

基本公式:利润=销售量×(单价-单位变动成本)-固定成本利润为0是得到临界点值安全边际率=安全边际量/现有销售量或预计=(正常销售量-盈亏临界点销售量)/现有销售量销售利润率=安全边际率*贡献毛益率,贡献毛益率=(售价-变动成本)/售价实现目标利润的销售量=(目标利润+固定成本)/(单价-单位变动成本)实现目标利润的销售量=[税后利润/ (1-所得税税率)+固定成本]/单位产品贡献毛益敏感系数=目标值变动百分比/因素值变动百分比某企业生产销售一商品,售价50,单位变动成本30,固定成本50 000,则盈亏临界点的销售量为?预计正常销售4 000件。

1)销售量=固定成本/(销售单价-单位变动成本)=50 000/(50-30)=2 5002)计算安全边际指标:安全边际量=4000-2500=1500 安全边际率=1500/4000=37.5%说明只有在比预计销售量降低37.5%以上时才会亏损。

售价60,单位变动成本40,固定成本600 000,则盈亏临界点销售量=600 000/(60-40)=30 0001)固定成本下降到500 000:则盈亏临界点销售量=500 000/(60-40)=25 0002)单位变动成本下降到35:则盈亏临界点销售量=600 000/(60-35)=24 0003)销售价格提高到70:则盈亏临界点销售量=600 000/(70-35)=20 000设某企业的固定成本总额为62000元,该企业生产和销售A,B,C 三种产品(假定各种产品的产销完全一致),有关资料如表所示:项目/产品 A B C产销量5600 4200 2800单位价格25 20 20单位变动成本20 14 8根据表3-2中的数据资料所计算的A,B,C三种产品的品种构成及各自的贡献毛利率如表:产品/项目销售量(件)①单价(元)②单位变动成本(元)③销售收入(元)④=①*②占总收入的百分比(%)⑤=④/∑④贡献毛益(元)⑥=①*(②-③)贡献毛益率(%)⑦=⑥/④A 5600 25 20 140000 50 28000 20B 4200 20 14 84000 30 25200 30C 2800 20 8 56000 20 33600 60合计280000 100 86800以各种产品的销售收入占总收入的比例(即产品的品种构成)为权数,计算该企业产品的加权平均贡献毛益率如下:加权平均贡献毛益率=50%*20%+30%*30%+20%*60%=31% 根据加权平均的贡献毛益率可以计算出该企业全部产品盈亏临界点的销售额,即盈亏临界点销售额=固定成本/加权平均贡献毛益率=62000/31%=200000(元)设A生产X件,BC按品种构成比例销售时,企业达到不盈不亏状态:5X+6×(4200÷5600X)+12×(2800÷5600X)=62 000 X=4000,B=3000 C=2000时达到不赢不亏状态。

某企业生产和销售单一产品,预计销售3600件,固定成本为50000元,产品单价均为50元,单位变动成本为25元,1)如目标利润定为40000元,则有实现目标利润的销售量=(40000+50000)/(50-25)=3600(件)实现目标利润的销售额=(40000+50000/50%=180000(件)2)固定成本减少了10000:目标利润=36000*(50-25)=40000 实现目标利润的销售量=(40000+40000)/(50-25)=3200(件) 3)单位变动成本降低为20:实现目标利润的销售量=(40000+40000)/(50-25)=3200(件)4)售价下降到45:实现目标利润的销售量=(40000+50000)/(45-25)=4500(件)敏感分析:设某企业生产和销售单一产品。

计划年度内预计有关数据如下:销售量为5000件,单价50元,单位变动成本20元,固定成本60000元,则目标利润为:P=5000x(50-20)-60000=9000(元)(1)销售量的临界值(最小值。

)V=FC/(SP-VC)=6000/(50-20)=2000(件)即,实际销量只要达到计划年度预计销量的40%就可保本(2) 单价的临界值(最小值)SP=FC/V+VC=6000/5000+20=32(元)单价降低的幅度不能超过36%,否则亏本(3)单位变动成本的临界值(最大值)VC=SP-FC/V=50-6000/5000=38此时利润为0,变动率为90%(4)固定成本的临界值(最大值)FC=V(SP-VC)=5000x(50-20)=150000(元)固定陈本总额增加了150%若销售量、单价、单位变动成本和固定成本分别增长20%。

求敏感系数固定成本的敏感系数=-FC/P=[-60 000*(1+20%0]/[5 000*(50-20)-72000]=-0.67单位变动成本的敏感系数=-v*Vc/P=-5000*20*1.2/[5000*(50-24)]=-1.11销售价格的敏感系数=V*SP/P=5000*50*1.2/[5000*(60-20)-60000]=2.78销售量的敏感系数=V*(SP-VC)/P=5000*1.2*(50-20)/[5000*(60-20)-60000]=1.67作业1利达公司生产和销售一种乙产品,单价5元,单位变动成本2元,固定成本3000元,销售量28000件,求:(1)求盈亏临界点,并作出盈亏临界图。

(2)计算边际安全(3)测算税前利润解:(1)盈亏临界点销量=FC/(SP-VC)=3000/(5-2)=1000(件) (2)安全边际=正常销售量-盈亏临界点销量=28000-1000=27000(件)(3)税前利润=V(SP-VC)-FC=28000*(5-2)-3000=81000(元) 2资料同1,利达公司经过市场调查,预计单价提高6元,其它因素不变,预计销量为20000件,求:(1)新的盈亏临界点,安全边际,可实现得税前利润。

(2)要使税前利润比提价后的税前利润要提高15%,应销售多少件?(3)如果通过增加广告费6000元来达到实现税前利润60000元的目的,销量为多少?解:1,盈亏临界点销售量=FC/(SP-VC)=3000/(6-2)=750(件)安全边际=20000-750=19250(件)税前利润=v(sp-vc)-fc=20000(6-2)-3000=770002,目标利润=77000*(1+15%)=88550(元)V=(目标利润+fc)/(fc-vc)=(88550+3000)/(6-2)=22888(件)3,增加广告费使fc增加6000元V=(pt+fc)/(sp-vc)=(60000+16000+3000)/(6-2)=17250(件)(1)企业单价(元)销售量(件)变动成本(元)固定成本(元)单位边际贡献税前利润(元)甲50 600 18000 10000 20 2000 乙60 700 21000 12000 30 9000丙40 500 5000 16000 30 -1000(2)企业销售额(元)变动成本边际贡献率固定成本税前利润甲40000 32000 20% 6000 2000乙70000 28000 60% 12000 30000丙56000 39200 30% 6800 100004、某企业生产ABC 三种产品,固定成本为45900元,单价分别为100,120,160,单位变动成本分别为80,90,112,销量分别为600,500,500,求:用加权边际贡献率法测算企业综合盈亏临界点和各产品盈亏临界点。

解:产品/项目销售量(件)①单价(元)②单位变动成本(元)③销售收入(元)④=①*②占总收入的百分比(%)⑤=④/∑④(元)⑥=①*(②-③)贡献毛益率(%)⑦=⑥/④A 600 100 80 60000 30% 12000 20%B 500 120 90 60000 30% 15000 25%C 500 160 112 80000 40% 24000 30% 合计200000 100 51000加权平均贡献毛益率=30%*20%+30%*25%+40%*30%=25.5% 盈亏临界点销售额=fc/加权平均贡献毛益率=45900/25.5%=180000(元)A产品盈亏临界点销售额=销售比重*盈亏临界点销售额=180000*30%=54000(元)B产品盈亏临界点销售额=180000*30%=54000(元)C产品盈亏临界点销售额=180000*40%=72000(元)5、某企业生产一种产品,正常销量为8000件,实际销量为7000件,单价50元。

单位变动成本30元,固定成本120000元,要求:(1)计算保本作业率,安全边际和销售利润率(2)如果其他条件不变,要求销售利润率达到16%,销量应为多少?解:1,保本点销量=fc/(sp-vc)=120000/(50-30)=6000(件)保本作业率=保本点销量/正常销量=6000/8000=75%安全边际=正常销量-保本点销量=8000-6000=2000(件)贡献毛益率=单位边际/单价=(sp-vc)/sp=(50-30)/50=40%安全边际率=安全边际/正常销=2000/8000=25%销售利润率=安全边际率*贡献毛益率=25%*40%=10%2,销售利润=利润/销售收入=(v(sp-vc)-fc)/(v-sp)=16%即(v(50-30)-120000)/50v=16%V=10000(件)6、某企业为生产经营一种产品,基期单价为60元,单位变动成本为36元,销售量为1000件,固定成本为20000元,要求:(1)计算基期盈亏临界点销售额和税前利率(2)计算各因素的利润敏感系数(3)如果计划期的目标利润预计为6000元测算在其他因素不变的情况下,各有关因素应如何变动才能实现目标利润。