水费分配表

成本会计案例与实训(第四版)参考答案.doc

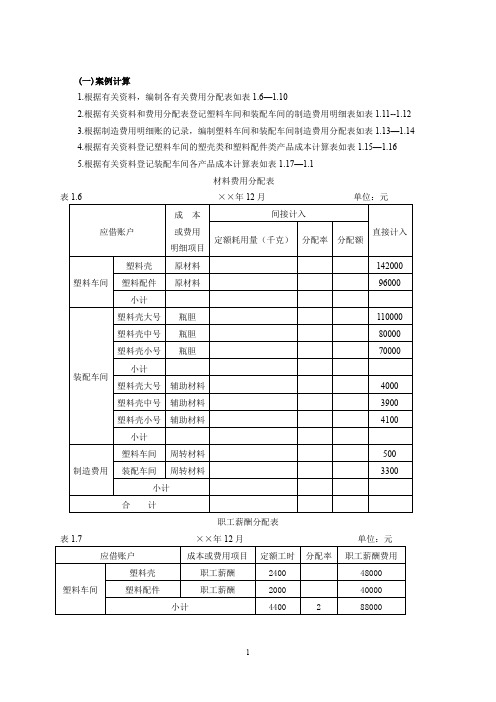

(一)案例计算1.根据有关资料,编制各有关费用分配表如表1.6—1.102.根据有关资料和费用分配表登记塑料车间和装配车间的制造费用明细表如表1.11--1.123.根据制造费用明细账的记录,编制塑料车间和装配车间制造费用分配表如表1.13—1.144.根据有关资料登记塑料车间的塑壳类和塑料配件类产品成本计算表如表1.15—1.165.根据有关资料登记装配车间各产品成本计算表如表1.17—1.1材料费用分配表表1.6 ××年12月单位:元应借账户成本或费用明细项目间接计入直接计入定额耗用量(千克)分配率分配额塑料车间塑料壳原材料142000 塑料配件原材料96000 小计装配车间塑料壳大号瓶胆110000 塑料壳中号瓶胆80000 塑料壳小号瓶胆70000 小计塑料壳大号辅助材料4000 塑料壳中号辅助材料3900 塑料壳小号辅助材料4100 小计制造费用塑料车间周转材料500 装配车间周转材料3300 小计合计职工薪酬分配表表1.7 ××年12月单位:元应借账户成本或费用项目定额工时分配率职工薪酬费用塑料车间塑料壳职工薪酬2400 48000 塑料配件职工薪酬2000 40000 小计4400 2 88000装配车间塑料保温瓶大号职工薪酬1100 22000塑料保温瓶中号职工薪酬1000 20000塑料保温瓶小号职工薪酬1200 24000小计3300 20 66000制造费用塑料车间职工薪酬54000 装配车间职工薪酬25000小计管理费用职工薪酬60000 合计水电费分配表表1.8 ××年12月单位:元应借账户成本项目或费用项目分配标准分配金额制造费用塑料车间水电费50% 5000 装配车间水电费20% 2000管理费用水电费30% 3000合计15000固定资产折旧费用分配表表1.9 ××年12月单位:元项目生产车间行政管理合计塑料车间装配车间小计折旧费20000 15000 35000 15000 50000财产保险费分配表表1.10 ××年12月单位:元项目生产车间行政管理合计塑料车间装配车间小计财产保险费5000 4000 9000 3000 12000塑料车间制造费用明细账表1.11 ××年12月单位:元月日摘要周转材料职工薪酬水电费折旧费保险费其他合计10 31 据材料分配表500 50031 职工薪酬分配表54000 5400031 据水电费分配表5000 500031 据折旧费用分配表20000 2000031 据财产保险费分配表5000 500031 据制造费用分配表500 54000 5000 20000 5000 8450031 合计0装配车间制造费用明细账表1.12 ××年12月单位:元月日摘要周转材料职工薪酬水电费折旧费保险费其他合计10 31 据材料分配表3300 330031 职工薪酬分配表25000 2500031 据水电费分配表2000 200031 据折旧费用分配表15000 1500031 据财产保险费分配表4000 400031 据制造费用分配表3300 25000 2000 15000 4000 4930031 合计0表1.13 塑料车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳2400 46080塑料配件2000 384204400 19.2 84500表1.14 装配车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳保温瓶(大号) 1100 16434塑料壳保温瓶(中号) 1000 14940塑料壳保温瓶(小号) 1200 179263300 14.94 49300表1.15塑料壳类产品成本计算表××年12月车间:塑料项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品10480 1750 1000本月生产费用142000 48000 46080累计71890 71962 152480 49750 47080分配率 2.12 0.69 0.65 3..46完工产品66650 67794 143723.28 45988.5 43322.5其中:大号24950 1.16 28942 61357.04 17215.5 16217.5 3.7992 中号23900 1 23900 50668 16491 15535 3.4600小号17800 0.84 14952 31698.24 12282 11570 3.1208月末在产品5168 8756.72 3761.5 3757.5表1.16 塑料配件类产品成本计算表××年12月车间:塑料项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品5000 1000 500本月生产费用96000 40000 38420累计69900 70588 101000 41000 38920分配率 1.43 0.59 0.56 2.58完工产品66500 67172 96055.96 39235 37240其中:大号23900 1.16 27724 39645.32 14101 13384 2.8088 中号22900 1 22900 32747 13511 12824 2.5800小号19700 0.84 16548 23663.64 11623 11032 2.3512 月末在产品3416 4944.04 1765 1680表1.17 产品成本计算表单位:元产品:塑料壳保温瓶(大号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品500 300 40本月生产费用145068 110000 4000 22000 16434累计145568 110300 4040 22000 16434分配率完工产品145188 109955 4012 22000 16434 297589 13.54月末在产品380 345 28表1.18 产品成本计算表单位:元产品:塑料壳保温瓶(中号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品400 440 35本月生产费用119080.8 80000 3900 20000 14940累计119480.8 80440 3935 20000 14940分配率完工产品119128.8 80140 3914 20000 14940 238122.8 11.95月末在产品352 300 21表1.19 产品成本计算表单位:元产品:塑料壳保温瓶(小号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品300 150 15本月生产费用131115.9 70000 4100 24000 17926累计131415.9 70150 4115 24000 17926分配率完工产品131223.9 70000 4087 24000 17926 247236.9 10.30 月末在产品192 150 28(二)案例分析1.根据有关资料编制商品产品成本报表如表1.20表1.20 商品产品成本表××年12月金额单位:元产品名称计量单位实际产量单位成本本月总成本本年累计总成本本月本年累计上际年平实均本年计划本月实际本实年际累平计均按上年实际平均单位成本计算按本年计划单位成本计算本月实际按上年实际平均单位成本计算按本年计划单位成本计算本年实际1 2 3 4 5=9/1 6=12/2 7=1×3 8=1×4 9 10=2×3 11=2×4 12可比产品塑料保温瓶(大) 塑料保温瓶(中) 塑料保温瓶(小) 只21970199202400021970019920024000014.0012.1010.0013.5121013.5411.9510.3013.5512.0010.20307580241032240000296595239040240000297473.8238044247200307580024103202400000296595023904002400000297693523904002400000产品成本合计788612 775635 782717.8 7886120 7756350 7815335补充材料:1.可比产品成本降低额 70785 元 2.可比产品成本降低率 0.90%3.计划成本降低额 126000元4.计划成本降低率 1.63%72.可比产品成本报表的分析(因素替换法)可比产品成本降低额实际比计划少完成126000-70785=55215元,可比产品成本降低率实际比计划少完成1.63%-0.90%=0.73%具体影响分析如下:1.产量变动的影响其他因素不变,仅产量变动形成的成本降低额=7886120×1.63%=128543.756元由于产量变动对成本降低计划完成情况的影响程度如下:降低额=128543.756 – 126000=2543.756元2.品种结构变动的影响其他因素不变,产量和结构同时变动形成的成本降低额=7886120 –7756350=129770元由于结构变动对成本降低计划完成情况的影响程度如下:降低额=129770 –128543.756=1226.244元降低率=1226.244÷ 7886120=0.0155%3.单位成本变动的影响在实际产量、、品种结构和实际单位成本情况下形成的成本降低额=70785元由于单位成本变动对成本降低计划完成情况的影响程度如下:降低额=70785-129770= - 58985元降低率=-58985÷ 7886120=-0.7480%分章练习第一章总论一.单项选择题1.A2.B3.A4.C5.B6.B7.D二.多项选择题1.AC2.ABCDE3.BCD4.ABC5.ACD6. AC7.ABD三.判断题1. √2.×3. √4.×5.×6.×7. √8.×9. √10. √11. ×12. √ 13. .× 14. √ 15. √四.填空题1、付出的(或可能付出的)用货币测定2、指该支出的发生不仅与本期收入有关,也与其它会计期间的收入有关,而且主要是为了以后各期的收入取得而发生的支出。

辅助生产费用的分配(5种分配方法 例题)

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

成本会计案例与实训(第四版)参考答案.doc

(一)案例计算1.根据有关资料,编制各有关费用分配表如表1.6—1.102.根据有关资料和费用分配表登记塑料车间和装配车间的制造费用明细表如表1.11--1.123.根据制造费用明细账的记录,编制塑料车间和装配车间制造费用分配表如表1.13—1.144.根据有关资料登记塑料车间的塑壳类和塑料配件类产品成本计算表如表1.15—1.165.根据有关资料登记装配车间各产品成本计算表如表1.17—1.1材料费用分配表表1.6 ××年12月单位:元应借账户成本或费用明细项目间接计入直接计入定额耗用量(千克)分配率分配额塑料车间塑料壳原材料142000 塑料配件原材料96000 小计装配车间塑料壳大号瓶胆110000 塑料壳中号瓶胆80000 塑料壳小号瓶胆70000 小计塑料壳大号辅助材料4000 塑料壳中号辅助材料3900 塑料壳小号辅助材料4100 小计制造费用塑料车间周转材料500 装配车间周转材料3300 小计合计职工薪酬分配表表1.7 ××年12月单位:元应借账户成本或费用项目定额工时分配率职工薪酬费用塑料车间塑料壳职工薪酬2400 48000 塑料配件职工薪酬2000 40000 小计4400 2 88000装配车间塑料保温瓶大号职工薪酬1100 22000塑料保温瓶中号职工薪酬1000 20000塑料保温瓶小号职工薪酬1200 24000小计3300 20 66000制造费用塑料车间职工薪酬54000 装配车间职工薪酬25000小计管理费用职工薪酬60000 合计水电费分配表表1.8 ××年12月单位:元应借账户成本项目或费用项目分配标准分配金额制造费用塑料车间水电费50% 5000 装配车间水电费20% 2000管理费用水电费30% 3000合计15000固定资产折旧费用分配表表1.9 ××年12月单位:元项目生产车间行政管理合计塑料车间装配车间小计折旧费20000 15000 35000 15000 50000财产保险费分配表表1.10 ××年12月单位:元项目生产车间行政管理合计塑料车间装配车间小计财产保险费5000 4000 9000 3000 12000塑料车间制造费用明细账表1.11 ××年12月单位:元月日摘要周转材料职工薪酬水电费折旧费保险费其他合计10 31 据材料分配表500 50031 职工薪酬分配表54000 5400031 据水电费分配表5000 500031 据折旧费用分配表20000 2000031 据财产保险费分配表5000 500031 据制造费用分配表500 54000 5000 20000 5000 8450031 合计0装配车间制造费用明细账表1.12 ××年12月单位:元月日摘要周转材料职工薪酬水电费折旧费保险费其他合计10 31 据材料分配表3300 330031 职工薪酬分配表25000 2500031 据水电费分配表2000 200031 据折旧费用分配表15000 1500031 据财产保险费分配表4000 400031 据制造费用分配表3300 25000 2000 15000 4000 4930031 合计0表1.13 塑料车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳2400 46080塑料配件2000 384204400 19.2 84500表1.14 装配车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳保温瓶(大号) 1100 16434塑料壳保温瓶(中号) 1000 14940塑料壳保温瓶(小号) 1200 179263300 14.94 49300表1.15塑料壳类产品成本计算表××年12月车间:塑料项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品10480 1750 1000本月生产费用142000 48000 46080累计71890 71962 152480 49750 47080分配率 2.12 0.69 0.65 3..46完工产品66650 67794 143723.28 45988.5 43322.5其中:大号24950 1.16 28942 61357.04 17215.5 16217.5 3.7992 中号23900 1 23900 50668 16491 15535 3.4600小号17800 0.84 14952 31698.24 12282 11570 3.1208月末在产品5168 8756.72 3761.5 3757.5表1.16 塑料配件类产品成本计算表××年12月车间:塑料项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品5000 1000 500本月生产费用96000 40000 38420累计69900 70588 101000 41000 38920分配率 1.43 0.59 0.56 2.58完工产品66500 67172 96055.96 39235 37240其中:大号23900 1.16 27724 39645.32 14101 13384 2.8088 中号22900 1 22900 32747 13511 12824 2.5800小号19700 0.84 16548 23663.64 11623 11032 2.3512 月末在产品3416 4944.04 1765 1680表1.17 产品成本计算表单位:元产品:塑料壳保温瓶(大号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品500 300 40本月生产费用145068 110000 4000 22000 16434累计145568 110300 4040 22000 16434分配率完工产品145188 109955 4012 22000 16434 297589 13.54月末在产品380 345 28表1.18 产品成本计算表单位:元产品:塑料壳保温瓶(中号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品400 440 35本月生产费用119080.8 80000 3900 20000 14940累计119480.8 80440 3935 20000 14940分配率完工产品119128.8 80140 3914 20000 14940 238122.8 11.95月末在产品352 300 21表1.19 产品成本计算表单位:元产品:塑料壳保温瓶(小号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品300 150 15本月生产费用131115.9 70000 4100 24000 17926累计131415.9 70150 4115 24000 17926分配率完工产品131223.9 70000 4087 24000 17926 247236.9 10.30 月末在产品192 150 28(二)案例分析1.根据有关资料编制商品产品成本报表如表1.20表1.20 商品产品成本表××年12月金额单位:元产品名称计量单位实际产量单位成本本月总成本本年累计总成本本月本年累计上际年平实均本年计划本月实际本实年际累平计均按上年实际平均单位成本计算按本年计划单位成本计算本月实际按上年实际平均单位成本计算按本年计划单位成本计算本年实际1 2 3 4 5=9/1 6=12/2 7=1×3 8=1×4 9 10=2×3 11=2×4 12可比产品塑料保温瓶(大) 塑料保温瓶(中) 塑料保温瓶(小) 只21970199202400021970019920024000014.0012.1010.0013.5121013.5411.9510.3013.5512.0010.20307580241032240000296595239040240000297473.8238044247200307580024103202400000296595023904002400000297693523904002400000产品成本合计788612 775635 782717.8 7886120 7756350 7815335补充材料:1.可比产品成本降低额 70785 元 2.可比产品成本降低率 0.90%3.计划成本降低额 126000元4.计划成本降低率 1.63%72.可比产品成本报表的分析(因素替换法)可比产品成本降低额实际比计划少完成126000-70785=55215元,可比产品成本降低率实际比计划少完成1.63%-0.90%=0.73%具体影响分析如下:1.产量变动的影响其他因素不变,仅产量变动形成的成本降低额=7886120×1.63%=128543.756元由于产量变动对成本降低计划完成情况的影响程度如下:降低额=128543.756 – 126000=2543.756元2.品种结构变动的影响其他因素不变,产量和结构同时变动形成的成本降低额=7886120 –7756350=129770元由于结构变动对成本降低计划完成情况的影响程度如下:降低额=129770 –128543.756=1226.244元降低率=1226.244÷ 7886120=0.0155%3.单位成本变动的影响在实际产量、、品种结构和实际单位成本情况下形成的成本降低额=70785元由于单位成本变动对成本降低计划完成情况的影响程度如下:降低额=70785-129770= - 58985元降低率=-58985÷ 7886120=-0.7480%分章练习第一章总论一.单项选择题1.A2.B3.A4.C5.B6.B7.D二.多项选择题1.AC2.ABCDE3.BCD4.ABC5.ACD6. AC7.ABD三.判断题1. √2.×3. √4.×5.×6.×7. √8.×9. √10. √11. ×12. √ 13. .× 14. √ 15. √四.填空题1、付出的(或可能付出的)用货币测定2、指该支出的发生不仅与本期收入有关,也与其它会计期间的收入有关,而且主要是为了以后各期的收入取得而发生的支出。

水电费平摊最简单的算法

水电费平摊最简单的算法

1.确定费用周期:确定水电费的结算周期,通常为一个月。

2.收集用量数据:每个住户每个结算周期内的水电用量都需要收集记

录下来。

可以通过安装智能水表和智能电表,通过远程读取的方式获取数据,或者请住户每月提供读数。

3.计算总费用:将每个住户在结算周期内的水电用量与相应的费率相乘,得到每个住户的总费用。

4.计算总用量和费用:将所有住户在结算周期内的水电用量和总费用

相加,得到整个住户的总用量和费用。

5.计算平均用量和费用:将总用量除以住户数量,得到平均用量。

将

总费用除以住户数量,得到平均费用。

6.计算每个住户的平摊费用:将每个住户的总费用减去平均费用,得

到每个住户需要支付或退还的费用。

7.计算每个住户的实际费用:将每个住户的平摊费用加上基本费用

(如固定费用、公摊费用等),得到每个住户的实际费用。

8.发布费用明细:将每个住户的实际费用明细公示给所有住户,包括

总费用、平均费用、平摊费用、实际费用等。

9.缴纳费用:通知每个住户支付或退还相应的水电费用。

此算法可以通过计算机程序自动化执行,减少人工操作和错误。

同时,这个算法也可以根据住户具体情况进行调整,比如考虑住户的使用习惯、

住户类型、住户收入状况等因素。

需要注意的是,水电费平摊算法仅仅是一种公平分配费用的方式,还需要配合合理的费用结构和管理制度,如确保费率的公正合理,规范住户用量的记录和抄表,确保费用的透明度和可查性等。

成本会计案例与实训(第四版)参考答案

成本会计案例与实训(第四版)参考答案(一)案例计算1.根据有关资料,编制各有关费用分配表如表1.6—1.102.根据有关资料和费用分配表登记塑料车间和装配车间的制造费用明细表如表1.11--1.123.根据制造费用明细账的记录,编制塑料车间和装配车间制造费用分配表如表1.13—1.144.根据有关资料登记塑料车间的塑壳类和塑料配件类产品成本计算表如表1.15—1.165.根据有关资料登记装配车间各产品成本计算表如表1.17—1.1材料费用分配表表1.6 ××年12应借账户成本或费用明细项目间接计入直接计入定额耗用量(千克)分配率分配额塑料车间塑料壳原材料142000 塑料配件原材料96000 小计装配车间塑料壳大号瓶胆110000塑料壳中号瓶胆80000塑料壳小号瓶胆70000 小计塑料壳大号辅助材料4000塑料壳中号辅助材料3900塑料壳小号辅助材料4100小计制造费用塑料车间周转材料500 装配车间周转材料3300 小计合计职工薪酬分配表表 1.7 ××年12月单位:元应借账户成本或费用项目定额工时分配率职工薪酬费用塑料车间塑料壳职工薪酬2400 48000 塑料配件职工薪酬2000 40000 小计4400 2 88000装配车间塑料保温瓶大号职工薪酬1100 22000塑料保温瓶中号职工薪酬1000 20000塑料保温瓶小号职工薪酬1200 24000小计3300 20 66000制造费用塑料车间职工薪酬54000 装配车间职工薪酬25000 小计管理费用职工薪酬60000合计水电费分配表表 1.8 ××年12月应借账户成本项目或费用项目分配标准分配金额制造费用塑料车间水电费50% 5000 装配车间水电费20% 2000管理费用水电费30% 3000 合计15000固定资产折旧费用分配表表1.9 ××年12月项目生产车间行政管合计塑料车间装配车间小计理折旧费20000 15000 35000 15000 50000财产保险费分配表表1.10 ××年12月单位:元项目生产车间行政管理合计塑料车间装配车间小计财产保险费5000 4000 9000 3000 12000塑料车间制造费用明细账表1.11 ××年12月单位:元月日摘要周转材料职工薪酬水电费折旧费保险费其他合计10 31 据材料分配表500 50031 职工薪酬分配表54000 5400031 据5000 5000水电费分配表31 据20000 20000 折旧费用分配表5000 5000 31 据财产保险费分配表500 54000 5000 20000 5000 84500 31 据制造费用分配表31 合计装配车间制造费用明细账表 1.12 ××年12月月日摘要周转材料职工薪酬水电费折旧费保险费其他合计1 0 31据材料分配表3300 330031职工薪酬分配表25000 2500031据水电费分配表2000 200031据折旧费用分配15000 15000表3 1 据财产保险费分配表4000 40003 1 据制造费用分配表3302500200150040049303 1 合计表 1.13 塑料车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳2400 46080塑料配件2000 384204400 19.2 84500表 1.14 装配车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳保温瓶(大号)1100 16434塑料壳保温瓶(中号)1000 14940塑料壳保温瓶(小号)1200 179263300 14.94 49300表1.15塑料壳类产品成本计算表××年12月车间:塑料项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品10480 1750 1000本月生产费用142000 48000 46080累计718971962152480 49750 47080分配率2.12 0.69 0.653..46 完66656779143723.4598843322工产品0 4 28 .5 .5其中:大号24951.162894261357.0417215.516217.5 3.7992中号23901 239050668 16491 15535 3.460小号17800.841495231698.2412282 11570 3.1208月末在产品5168 8756.72 3761.53757.5表 1.16 塑料配件类产品成本计算表××年12月项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品5000 1000 500本月生96000 40003842产费用累计699070588101000 41003892分配率1.43 0.59 0.562.58完工产品66506717296055.96392353724其中:大号23901.162772439645.321410113384 2.8088中号22901 229032747 1351112824 2.580小号19700.841654823663.641162311032 2.3512月末在产品3416 4944.04 1765 1680表1.17 产品成本计算表单位:元产品:塑料壳保温瓶(大号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品500 300 40本月生产费用1450681100004000 220016434累计145568 1103004040 220016434分配率完工产品1451881099554012 22001643429758913.54月末在产品380 345 28表 1.18 产品成本计算表单位:元产品:塑料壳保温瓶(中号) ××年12项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品400 440 35本月生产费用119080.8800003900 20001494累计119480.8 804403935 20001494分配率完工产品119128.8801403914 20001494238122.811.95月末在352 300 21产品表1.19 产品成本计算表单位:元产品:塑料壳保温瓶(小号) ××年12项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品300 150 15本月生产费用131115.9700004100 240017926累计131415.9 701504115 240017926分配率完工产品131223.9700004087 240017926247236.910.30月末在产品192 150 28(二)案例分析1.根据有关资料编制商品产品成本报表如表1.20表 1.20 商品产品成本表××年12月金额单位:元产品名称计量单位实际产量单位成本本月总成本本年累计总成本本月本年累计上际年平实均本年计划本月实际本实年际累平计均按上年实际平均单位成本计算按本年计划单位成本计算本月实际按上年实际平均单位成本计算按本年计划单位成本计算本年实际1 2 3 4 5=9/16=12/27=1×38=1×49 10=2×311=2×412可比产品塑料保只21970199202400021970019920024000014.0012.1010.0013.5121013.5411.9510.3013.5512.010.2307580241032240000296595239040240000297473.82380442472030758002410320240000029659502390400240000029769352390400240000014温瓶(大)塑料保温瓶(中)塑料保温瓶(小)产788677567827178867756781515品12 35 7.8 120 350 335 成本合计补充材料:1.可比产品成本降低额 70785 元 2.可比产品成本降低率 0.90%3.计划成本降低额 126000元4.计划成本降低率 1.63%162.可比产品成本报表的分析(因素替换法)可比产品成本降低额实际比计划少完成126000-70785=55215元,可比产品成本降低率实际比计划少完成1.63%-0.90%=0.73%具体影响分析如下:1.产量变动的影响其他因素不变,仅产量变动形成的成本降低额=7886120×1.63%=128543.756元由于产量变动对成本降低计划完成情况的影响程度如下:降低额=128543.756 – 126000=2543.756元2.品种结构变动的影响其他因素不变,产量和结构同时变动形成的成本降低额=7886120 –7756350=129770元由于结构变动对成本降低计划完成情况的影响程度如下:降低额=129770 –128543.756=1226.244元降低率=1226.244÷ 7886120=0.0155% 3.单位成本变动的影响在实际产量、、品种结构和实际单位成本情况下形成的成本降低额=70785元由于单位成本变动对成本降低计划完成情况的影响程度如下:降低额=70785-129770= - 58985元降低率=-58985÷ 7886120=-0.7480%分章练习第一章总论一.单项选择题1.A2.B3.A4.C5.B6.B7.D 二.多项选择题1.AC2.ABCDE3.BCD4.ABC5.ACD6. AC7.ABD三.判断题1. √2.×3. √4.×5.×6.×7. √8.×9. √10. √11. ×12. √ 13. .×14. √ 15. √四.填空题1、付出的(或可能付出的)用货币测定2、指该支出的发生不仅与本期收入有关,也与其它会计期间的收入有关,而且主要是为了以后各期的收入取得而发生的支出。

出租房产中的水电费用分摊合法计算和支付的方法

出租房产中的水电费用分摊合法计算和支付的方法在出租房产中,房东和房客之间的水电费用分摊是一个常见的问题。

合理、合法地计算和支付水电费用,既能保障房客的权益,也能维护房东的权益。

本文将介绍一些合法的方法来计算和支付水电费用的分摊。

一、确定费用分摊方式在租赁合同中明确约定水电费用的分摊方式是非常重要的。

常见的方式有三种:1. 按楼层比例分摊:按照每个楼层所占整体面积的比例来分配水电费用。

例如,若某栋楼四层共占用了400平方米,其中一层占用了100平方米,水电费用为5000元,则该层的费用分摊为1250元。

2. 按人均分摊:根据居住人数来平均分配水电费用。

例如,一栋公寓楼居住着10人,水电费用为5000元,则每个人应支付的费用为500元。

3. 独立计量分摊:对每个独立的房间进行计量,根据实际使用的水电量来分配费用。

这种方式较为精确,但需要安装独立水电表。

二、合法计量水电使用量为了合法计量水电使用量,房东应该采取以下措施:1. 安装独立水电表:对于独立房间或者公寓房,最好安装独立的水电表来记录每个租户的实际使用量。

2. 定期抄表:定期抄表是核实实际使用量的有效方式。

房东可以每个月或每个季度安排专人去抄表,并将抄到的数据与前期数据进行比较,确保数据的准确性。

3. 明确计费周期:在租赁合同中明确规定水电费用计费周期。

通常情况下,一个计费周期为一个月,但也可以根据实际情况进行调整。

三、合法支付水电费用支付水电费用应该遵循以下原则:1. 时间规定:在租赁合同中明确规定水电费用的支付时间,例如每月的固定日期或指定天数内。

2. 缴费方式:可以与房客协商选择合适的缴费方式,例如线上支付或线下支付。

无论选择何种方式,确保支付的记录清晰可查。

3. 提供账单:及时提供准确的账单给房客,包括实际使用量、费用计算公式和应支付金额。

四、解决争议和纠纷即使在事先做了明确的费用分摊和计量,争议和纠纷还是可能发生。

当发生争议时,双方应该采取以下步骤解决:1. 沟通协商:首先,房东和房客应进行充分的沟通和协商,以了解对方的意见和解决问题的方案。

辅助生产费用地分配含直接分配法、交互分配法、代数分配法和顺序分配法

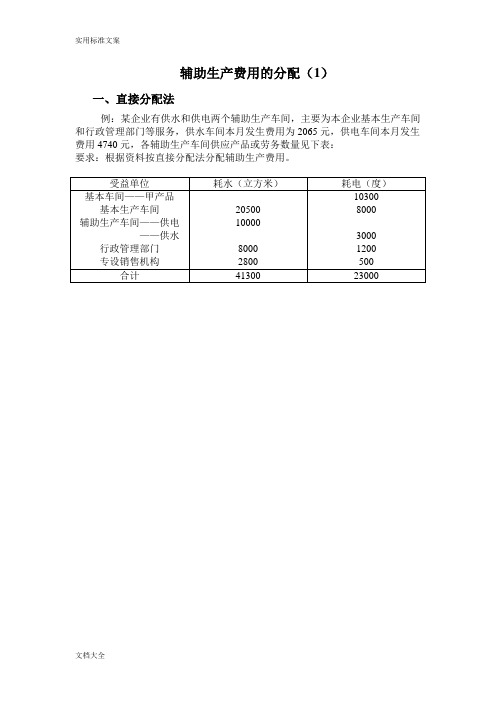

辅助生产费用的分配(1)一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间。

适用于有明显顺序的各辅助生产车间。

仍以上例为例:仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例五、计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

优点:1、计算简便;2、通过差异的计算,还能反映和考核辅助生产成本计划的执行情况。

答案:一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

解:供水车间分配率=2065/(41300-10000)=0.066元/立方米基本生产车间应分配的水费=20500*0.066=1353元行政管理部门应分配的水费=8000*0.066=528元专设销售机构应分配的水费=2065-1353-528=184元供电车间分配率=4740/(23000-3000)=0.237元/度甲产品应分配的电费=10300*0.237=2441.10元基本生产车间应分配的电费=8000*0.237=1896元行政管理部门应分配的电费=1200*0.237=284.40元专设销售机构应分配的电费=4740-2441.10-1896-284.40=118.50元根据上述计算结果编制会计分录:借:基本生产成本——甲产品2441.10制造费用——基本生产车间(1353+1896)3249管理费用(528+284.40)812.40销售费用(184+118.50)302.50贷:辅助生产成本——供水车间2065——供电车间4740优点:计算工作简便。

成本会计案例与实训(第六版_江希和)参考答案

参考答案成本核算与分析案例(一)案例计算1.根据有关资料,编制各有关费用分配表如表1.6—1.102.根据有关资料和费用分配表登记塑料车间和装配车间的制造费用明细表如表1.11--1.123.根据制造费用明细账的记录,编制塑料车间和装配车间制造费用分配表如表1.13—1.144.根据有关资料登记塑料车间的塑壳类和塑料配件类产品成本计算表如表1.15—1.165.根据有关资料登记装配车间各产品成本计算表如表1.17—1.19材料费用分配表表1.6 ××年12月单位:元职工薪酬分配表表1.7 ××年12月单位:元水电费分配表表1.8 ××年12月单位:元固定资产折旧费用分配表表1.9 ××年12月单位:元财产保险费分配表表1.10 ××年12月单位:元塑料车间制造费用明细账表1.11 ××年12月单位:元装配车间制造费用明细账表1.12 ××年12月单位:元表1.13 塑料车间制造费用分配表××年12月表1.14 装配车间制造费用分配表××年12月表1.15塑料壳类产品成本计算表××年12月车间:塑料表1.16 塑料配件类产品成本计算表××年12月车间:塑料表1.17 产品成本计算表单位:元产品:塑料壳保温瓶(大号) ××年12月车间:装配表1.18 产品成本计算表单位:元产品:塑料壳保温瓶(中号) ××年12月车间:装配表1.19 产品成本计算表单位:元产品:塑料壳保温瓶(小号) ××年12月车间:装配(二)案例分析1.根据有关资料编制商品产品成本报表如表1.20表1.20 商品产品成本表××年12月金额单位:元15补充材料:1.可比产品成本降低额 70785 元 2.可比产品成本降低率 0.90% 3.计划成本降低额 126000元 4.计划成本降低率 1.63%162.可比产品成本报表的分析(因素替换法)可比产品成本降低额实际比计划少完成126000-70785=55215元,可比产品成本降低率实际比计划少完成1.63%-0.90%=0.73%具体影响分析如下:1.产量变动的影响其他因素不变,仅产量变动形成的成本降低额=7886120×1.63%=128543.756元由于产量变动对成本降低计划完成情况的影响程度如下:降低额=128543.756 – 126000=2543.756元2.品种结构变动的影响其他因素不变,产量和结构同时变动形成的成本降低额=7886120 –7756350=129770元由于结构变动对成本降低计划完成情况的影响程度如下:降低额=129770 –128543.756=1226.244元降低率=1226.244÷ 7886120=0.0155%3.单位成本变动的影响在实际产量、、品种结构和实际单位成本情况下形成的成本降低额=70785元由于单位成本变动对成本降低计划完成情况的影响程度如下:降低额=70785-129770= - 58985元降低率=-58985÷ 7886120=-0.7480%分章练习第一章总论一.单项选择题1.A2.B3.A4.C5.B6.B7.D二.多项选择题1.AC2.ABCDE3.BCD4.ABC5.ACD6. AC7.ABD三.判断题1. √2.×3. √4.×5.×6.×7. √8.×9. √10. √11. ×12. √ 13. .× 14. √ 15. √四.填空题1、付出的(或可能付出的)用货币测定2、指该支出的发生不仅与本期收入有关,也与其它会计期间的收入有关,而且主要是为了以后各期的收入取得而发生的支出。

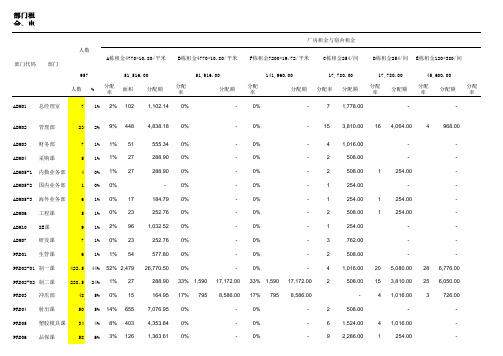

表 公共费用分配表-分配

240%

2,700,000

1,244.16

2,177.28 62,208

1,737.60

83,144

-

1,837,344

2,700,000

62,208

83,144

6.29% 29.21% 35.23% 11.23%

8.09% 8.09% 1.85% 100.00%

169,862.89 管理部 788,662.46 制一课 951,302.50 制二课 303,260.05 冲压部 218,421.77 射出课 218,421.77 塑胶模具课

0%

1,244.16

608.16

0%

622.08

434.40

0%

933.12

347.52

0%

311.04

86.88

0%

622.08

521.28

0%

933.12

434.40

0%

311.04

781.92

0%

933.12

608.16

0%

622.08

521.28

12% 40%

788,662.46 16,174.08 36,706.80

3

762.00

-

-

20 2% 1% 57

611.17 0%

-

0%

-

2

508.00

2

508.00

-

0% 0%

-

0%

-

0%

-

2

508.00

5 1,270.00

-

957 100% 100% 4,770 51,516.00 100% 4,770 51,516.00 100% 4,770 51,516.00 70 17,780.00 70 17,780.00 60 14,520.00 -

工厂会计分配水电费的账务处理

工厂会计分配水电费的账务处理分配水费、电费的时候,需要将水费、电费按照一定比例分配到管理费用、销售费用以及制造费用,具体分录如下:借:生产成本-甲产品生产成本-乙产品制造费用一水费管理费用一水费销售费用一水费制造费用一电费管理费用一电费销售费用一电费贷:银行存款一、会计分录分为两种情况:1.每月支付--次或是金额不大的的,分录如下:借:管理费用(销售费用、制造费用等科目)——水电费贷:库存现金/银行存款3、支付长期或预存大额的:1)第一步:借:预付账款一水电费贷:库存现金/银行存款,2)第二步,每月摊销时:借:管理费用(销售费用、制造费用等科目)一水电费贷:预付账款一水电费二、涉及的会计科目:(一)预付账款:1、预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。

在日常核算中,预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。

对购货企业来说,预付账款是一项流动资产。

预付账款一般包括预付的货款、预付的购货定金。

施工企业的预付账款主要包括预付工程款、预付备料款等。

3、预付账款指买卖双方协议商定,由购货方预先支付一部分货款给供应方而发生的一项债权。

预付账款一般包括预付的货款、预付的购货定金。

施工企业的预付账款主要包括预付工程款、预付备料款等。

预付账款是预先付给供货方客户的款项,也是公司债权的组成部分。

(二)管理费用:管理费用是指企业为组织和管理企业生产经营所发生的各项费用。

包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。

管理费用的明细特别多,包括但是不仅仅是:1.管理费用一工资一基本工资/加班费/临时工工资本二级科目包含三个三级科目,其中〃工资〃是二级科目,在这个二级科目之下又设有三个三级科目〃基本工资〃,〃加班费","临时工工资二这里的“基本工资”是指公司管理部门的正式职工应得的工资扣除"加班费"之外的全部工资。

高新技术企业研发费用核算细则

高新技术企业研发费用核算细则一.研发费用按以下八大范围进行归集:(1)人员人工费用包括企业科技人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘科技人员的劳务费用。

(2)直接投入费用直接投入费用是指企业为实施研究开发活动而实际发生的相关支出。

包括:——直接消耗的材料、燃料和动力费用;——用于中间试验和产品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费,试制产品的检验费;——用于研究开发活动的仪器、设备的运行维护、调整、检验、检测、维修等费用,以及通过经营租赁方式租入的用于研发活动的固定资产租赁费。

(3)折旧费用与长期待摊费用折旧费用是指用于研究开发活动的仪器、设备和在用建筑物的折旧费。

长期待摊费用是指研发设施的改建、改装、装修和修理过程中发生的长期待摊费用。

(4)无形资产摊销费用无形资产摊销费用是指用于研究开发活动的软件、知识产权、非专利技术(专有技术、许可证、设计和计算方法等)的摊销费用。

(5)设计费用设计费用是指为新产品和新工艺进行构思、开发和制造,进行工序、技术规、规程制定、操作特性方面的设计等发生的费用。

包括为获得创新性、创意性、突破性产品进行的创意设计活动发生的相关费用。

(6)装备调试费用与试验费用装备调试费用是指工装准备过程中研究开发活动所发生的费用,包括研制特殊、专用的生产机器,改变生产和质量控制程序,或制定新方法及标准等活动所发生的费用。

为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入归集范围。

试验费用包括新药研制的临床试验费、勘探开发技术的现场试验费、田间试验费等。

(7)委托外部研究开发费用委托外部研究开发费用是指企业委托境内外其他机构或个人进行研究开发活动所发生的费用(研究开发活动成果为委托方企业拥有,且与该企业的主要经营业务紧密相关)。

委托外部研究开发费用的实际发生额应按照独立交易原则确定,按照实际发生额的 80%计入委托方研发费用总额。

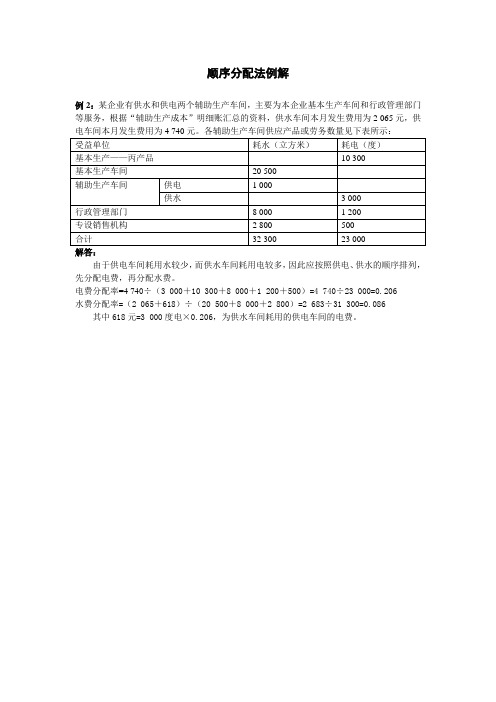

顺序分配法 例解

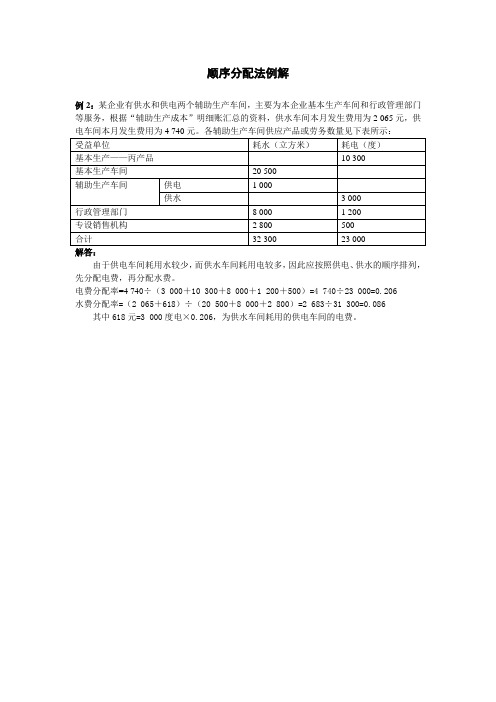

顺序分配法例解例2:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细账汇总的资料,供水车间本月发生费用为2 065元,供电车间本月发生费用为4 740元。

各辅助生产车间供应产品或劳务数量见下表所示:解答:由于供电车间耗用水较少,而供水车间耗用电较多,因此应按照供电、供水的顺序排列,先分配电费,再分配水费。

电费分配率=4 740÷(3 000+10 300+8 000+1 200+500)=4 740÷23 000=0.206水费分配率=(2 065+618)÷(20 500+8 000+2 800)=2 683÷31 300=0.086 其中618元=3 000度电×0.206,为供水车间耗用的供电车间的电费。

* 数字四舍五入,小数点尾差计入销售费用。

根据辅助生产费用分配表编制会计分录:(1)分配电费借:生产成本——辅助生产成本——供水618生产成本——基本生产成本——丙产品 2 122制造费用 1 648管理费用247销售费用105贷:生产成本——辅助生产成本——供电 4 740(2)分配水费借:制造费用 1 763管理费用688销售费用232贷:生产成本——辅助生产成本——供水 2 683顺序分配法的辅助生产费用分配表的下线呈梯形,因此这种分配方法也称为梯形分配法。

采用这种分配方法不进行交互分配,各辅助生产费用只分配一次,即只分配给排列在后面的其他辅助生产车间或部门以及辅助生产以外的基本受益单位,因此,分配结果的正确性会受到一定的影响。

这种分配方法适用于各辅助生产车间之间相互受益程度有明显顺序的情况下采用。

顺序分配法 例解

顺序分配法例解例2:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细账汇总的资料,供水车间本月发生费用为2 065元,供电车间本月发生费用为4 740元。

各辅助生产车间供应产品或劳务数量见下表所示:解答:由于供电车间耗用水较少,而供水车间耗用电较多,因此应按照供电、供水的顺序排列,先分配电费,再分配水费。

电费分配率=4 740÷(3 000+10 300+8 000+1 200+500)=4 740÷23 000=0.206水费分配率=(2 065+618)÷(20 500+8 000+2 800)=2 683÷31 300=0.086 其中618元=3 000度电×0.206,为供水车间耗用的供电车间的电费。

* 数字四舍五入,小数点尾差计入销售费用。

根据辅助生产费用分配表编制会计分录:(1)分配电费借:生产成本——辅助生产成本——供水618生产成本——基本生产成本——丙产品 2 122制造费用 1 648管理费用247销售费用105贷:生产成本——辅助生产成本——供电 4 740(2)分配水费借:制造费用 1 763管理费用688销售费用232贷:生产成本——辅助生产成本——供水 2 683顺序分配法的辅助生产费用分配表的下线呈梯形,因此这种分配方法也称为梯形分配法。

采用这种分配方法不进行交互分配,各辅助生产费用只分配一次,即只分配给排列在后面的其他辅助生产车间或部门以及辅助生产以外的基本受益单位,因此,分配结果的正确性会受到一定的影响。

这种分配方法适用于各辅助生产车间之间相互受益程度有明显顺序的情况下采用。

高新技术企业研发费用核算细则

高新技术企业研发费用核算细则一.研发费用按以下八大范围进行归集:(1)人员人工费用包括企业科技人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘科技人员的劳务费用。

(2)直接投入费用直接投入费用是指企业为实施研究开发活动而实际发生的相关支出。

包括:——直接消耗的材料、燃料和动力费用;——用于中间试验和产品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费,试制产品的检验费;——用于研究开发活动的仪器、设备的运行维护、调整、检验、检测、维修等费用,以及通过经营租赁方式租入的用于研发活动的固定资产租赁费。

(3)折旧费用与长期待摊费用折旧费用是指用于研究开发活动的仪器、设备和在用建筑物的折旧费。

长期待摊费用是指研发设施的改建、改装、装修和修理过程中发生的长期待摊费用。

(4)无形资产摊销费用无形资产摊销费用是指用于研究开发活动的软件、知识产权、非专利技术(专有技术、许可证、设计和计算方法等)的摊销费用。

(5)设计费用设计费用是指为新产品和新工艺进行构思、开发和制造,进行工序、技术规范、规程制定、操作特性方面的设计等发生的费用。

包括为获得创新性、创意性、突破性产品进行的创意设计活动发生的相关费用。

(6)装备调试费用与试验费用装备调试费用是指工装准备过程中研究开发活动所发生的费用,包括研制特殊、专用的生产机器,改变生产和质量控制程序,或制定新方法及标准等活动所发生的费用。

为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入归集范围。

试验费用包括新药研制的临床试验费、勘探开发技术的现场试验费、田间试验费等。

(7)委托外部研究开发费用委托外部研究开发费用是指企业委托境内外其他机构或个人进行研究开发活动所发生的费用(研究开发活动成果为委托方企业拥有,且与该企业的主要经营业务紧密相关)。

委托外部研究开发费用的实际发生额应按照独立交易原则确定,按照实际发生额的80%计入委托方研发费用总额。

水费登记表

水费登记表全文共四篇示例,供读者参考第一篇示例:水费登记表是在现代社会中非常重要的一种管理工具,它可以用来记录每户家庭或者企业的用水情况,帮助管理者更好地了解和控制用水情况,合理安排水资源的利用。

水费登记表通常包含了用水量、用水费用、缴费情况等信息,可以为管理者提供详尽的数据,帮助他们制定出更科学合理的水费收费政策。

水费登记表的制作对于水务管理部门来说至关重要,它可以帮助水务管理部门更好地掌握每位用户的用水情况,及时发现异常情况,及时进行干预和处理。

在制作水费登记表的过程中,首先需要确定登记表的格式和内容,一般来说,水费登记表包括用户编号、用户姓名、用水量、用水费用、缴费情况等。

需要不断更新和维护水费登记表,及时更新用户的用水情况和缴费情况,确保表格的及时有效。

水费登记表可以通过电子表格软件进行制作,比如Excel等,也可以通过纸质表格进行记录。

无论是电子表格还是纸质表格,都需要注意登记表的规范性和准确性,确保数据的真实性和有效性。

在填写水费登记表时,需要认真核对每一项数据,确保数据的准确性和完整性,避免出现错误和遗漏。

水费登记表的使用不仅可以帮助管理者更好地了解和控制用水情况,还可以激励用户节约用水,提高用水效率。

通过对水费登记表的分析,可以发现用水量大、用水费用高的用户,并及时进行优惠政策,鼓励大户节约用水。

也可以发现偷水情况,制止恶意浪费水资源的行为。

水费登记表的制作和使用对于水务管理部门和用户来说都是一种利好,可以促进水资源的合理利用,为社会和环境健康发展做出贡献。

水费登记表是一种重要的管理工具,可以帮助管理者更好地了解和控制用水情况,推动水资源的合理利用。

在制作和使用水费登记表时,需要注意数据的准确性和及时性,确保数据的真实性和有效性。

也需要不断完善水费登记表的内容和格式,适应不同用户的需求,提高管理效率。

希望水费登记表在未来的发展中能够更好地发挥作用,为社会和环境的可持续发展贡献力量。

直接分配法计划分配法

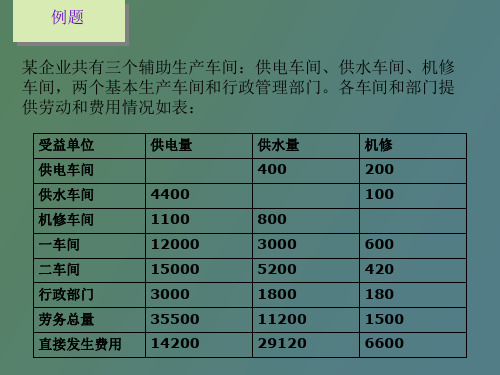

2.计算各受益单位应分配的费用 一车间:应分配电费=12000×0.4733=5679.6元

应分配水费=3000×2.912=8736元 应分配机修费=600×5.5=3300元 合计=17715.6元

二车间:应分配电费=15000×0.4733=7099.5元 应分配水费=5200×2.912=15142.4元 应分配机修费=420×5.5=2310元 合计=24551.9元

解:设修理车间单位成本为x元,运输部门 单位成本为y元 建立联立方程组: 35000+3500y=20000x 直接费用+转入费用=总费用

46000+3000x=40000y

x=1.977

y=1.298

修理车间应分配的运输费用 =3500×1.298=4544.02元 直接发生费用35000元 合计=39544.02元 运输部门应分配修理费=3000×1.977=5931.6元 直接发生费用46000元 合计:51931.6元 基本生产车间:分配修理费=16000×1.977=31635.21元

例题

某企业共有三个辅助生产车间:供电车间、供水车间、机修 车间,两个基本生产车间和行政管理部门。各车间和部门提 供劳动和费用情况如表:

受益单位 供电车间 供水车间 机修车间 一车间 二车间 行政部门 劳务总量 直接发生费用

供电量

4400 1100 12000 15000 3000 35500 14200

某辅助生产车间的劳务成本差额=①-②

第三步:对辅助生产成本差异予以处理,将差额全部转入“管理 费用”账户

某企业共有三个辅助生产车间:供电车间、供水车间、机 修车间,两个基本生产车间和行政管理部门。各车间和部 门提供劳动和费用情况如表: