沃森生物投资分析报告共75页

沃森生物2020年一季度经营成果报告

沃森生物2020年一季度经营成果报告一、实现利润分析1、利润总额2020年一季度实现利润为负1,709.42万元,与2019年一季度的5,783.25万元相比,2020年一季度出现亏损,亏损1,709.42万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润3、投资收益2020年一季度投资收益为136.05万元,与2019年一季度的80.71万元相比有较大增长,增长68.56%。

4、营业外利润2020年一季度营业外利润为负63.64万元,与2019年一季度负4.9万元相比亏损成倍增加,增加12倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年一季度的营业收入为11,219.44万元,比2019年一季度的17,622.81万元下降36.34%,营业成本为3,904.94万元,比2019年一季度的4,213.91万元下降7.33%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2020年一季度2019年一季度2018年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入11,219.44 -36.34 17,622.81 49.72 11,770.56 0 实现利润-1,709.42 -129.56 5,783.25 64.72 3,510.98 0 营业利润-1,645.78 -128.43 5,788.15 83.07 3,161.68 0投资收益136.05 68.56 80.71 -96.15 2,094.51 0 营业外利润-63.64 -1,199.56 -4.9 -101.4 349.3 0二、成本费用分析1、成本构成情况2020年一季度沃森生物成本费用总额为11,968.43万元,其中:营业成本为3,904.94万元,占成本总额的32.63%;销售费用为4,560.48万元,占成本总额的38.1%;管理费用为4,012.09万元,占成本总额的33.52%;财务费用为-707.26万元,占成本总额的-5.91%;营业税金及附加为199.32万元,占成本总额的1.67%。

沃森生物投资分析报告【范本模板】

沃森生物投资分析报告300142编写人:胡林2013。

03。

20一、公司的基本情况(一)公司历史沿革和股权结构沃森生物前身为沃森生物有限公司,由公司创始人李云春持股的润生药业、创始人陈尔佳持股的伯沃特生物以及云南盟生药业有限公司于2001年1月共同出资创立。

2009年6月25日,沃森生物有限公司整体变更设立沃森生物股份有限公司。

2010年11月12日公司在创业板挂牌上市,上市时总股本1亿股,代码:300142.公司注册地址:云南省昆明市高新开发区北区云南大学科技园2期A3幢4楼。

公司股权结构较为分散,前三大股东分别为李云春、刘俊辉、玉溪地产,持股比例分别为15。

05%、11.39%和9。

53%,无任何人可直接或间接实际控制公司,且主要股东之间不存在一致行动关系,故公司无实际控制人。

尽管不存在实际控制人,但公司前五大自然人股东均是公司的创始人或高管人员,长期担任公司主要经营管理职务,认可公司长期发展前景,在股东中具有较高威望和凝聚力。

公司近几年来的股权及控制结构、经营管理层和主营业务稳定,公司治理有效。

公司股权结构如下图(图1):(二)国内二类疫苗领先企业丰富的疫苗产品线。

公司是专业从事人用疫苗产品研发、生产、销售的生物制药企业,由具疫苗行业长期从业背景的专业团队创办并管理,通过自主创新,致力于向国内外市场提供安全有效的人用疫苗产品.目前已经生产上市的疫苗有Hib疫苗、AC流脑结合疫苗,这两种疫苗贡献了公司2012年的全部销售收入和利润。

AC流脑多糖疫苗和4价流脑多糖疫苗2012年获得生产批件,预计近期上市,公司百白破疫苗和流感疫苗预计也将在2014年前后上市,公司产品线相当丰富。

研发实力雄厚。

作为依靠研发起家的创业型生物制品企业,公司十分重视新产品和新技术的研发,将之作为公司保持核心竞争力的重要因素。

近年来每年研发投入超过1,000万元,研发费用占自产疫苗销售收入的比例在10%左右。

公司现拥有110 人的专业研发团队,构建了国内极具竞争力的疫苗研发团队.同时,结合公司产品叠加的策略,沃森生物采取了矩阵式集成研发模式。

300142沃森生物2022年财务分析结论报告

沃森生物2022年财务分析综合报告一、实现利润分析2022年利润总额为107,046.52万元,与2021年的70,894.5万元相比有较大增长,增长50.99%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2022年营业成本为60,946.88万元,与2021年的39,433.93万元相比有较大增长,增长54.55%。

2022年销售费用为202,216.99万元,与2021年的133,098.93万元相比有较大增长,增长51.93%。

从销售费用占销售收入比例变化情况来看,2022年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2022年管理费用为27,142万元,与2021年的29,971.2万元相比有较大幅度下降,下降9.44%。

2022年管理费用占营业收入的比例为5.34%,与2021年的8.66%相比有所降低,降低3.32个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-6,298.09万元。

三、资产结构分析2022年存货占营业收入的比例明显下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,沃森生物2022年是有现金支付能力的,其现金支付能力为371,633.24万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析沃森生物2022年的营业利润率为21.62%,总资产报酬率为7.43%,净资产收益率为8.94%,成本费用利润率为28.12%。

企业实际投入到企业自身经营业务的资产为1,372,245.47万元,经营资产的收益率为8.01%,而对外投资的收益率为22.31%。

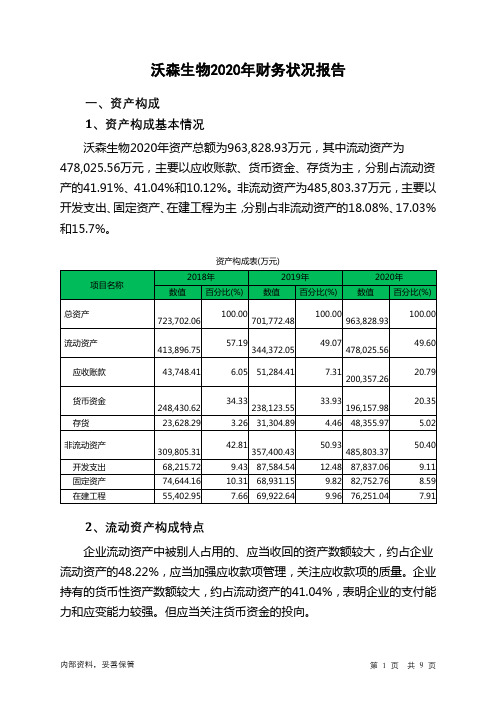

沃森生物2020年财务状况报告

沃森生物2020年财务状况报告一、资产构成1、资产构成基本情况沃森生物2020年资产总额为963,828.93万元,其中流动资产为478,025.56万元,主要以应收账款、货币资金、存货为主,分别占流动资产的41.91%、41.04%和10.12%。

非流动资产为485,803.37万元,主要以开发支出、固定资产、在建工程为主,分别占非流动资产的18.08%、17.03%和15.7%。

资产构成表(万元)2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的48.22%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的41.04%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产413,896.75 100.00344,372.05100.00478,025.56100.00应收账款43,748.41 10.57 51,284.41 14.89200,357.2641.91货币资金248,430.62 60.02238,123.5569.15196,157.9841.04存货23,628.29 5.71 31,304.89 9.09 48,355.97 10.12 其他应收款93,918.84 22.69 19,358.35 5.62 30,151.26 6.31 预付款项3,660.4 0.88 1,826.63 0.53 2,246.68 0.47 其他流动资产50.34 0.01 1,498.88 0.44 430.24 0.09 应收利息444.12 0.11 975.33 0.28 326.16 0.073、资产的增减变化2020年总资产为963,828.93万元,与2019年的701,772.48万元相比有较大增长,增长37.34%。

沃森生物2019年上半年财务分析详细报告

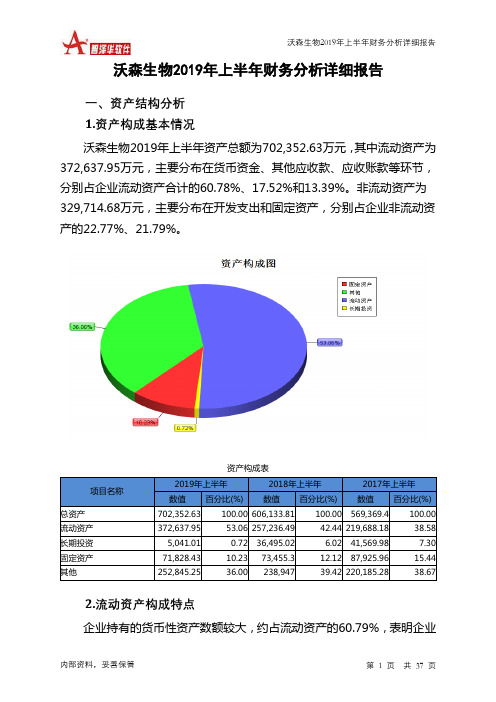

沃森生物2019年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况沃森生物2019年上半年资产总额为702,352.63万元,其中流动资产为372,637.95万元,主要分布在货币资金、其他应收款、应收账款等环节,分别占企业流动资产合计的60.78%、17.52%和13.39%。

非流动资产为329,714.68万元,主要分布在开发支出和固定资产,分别占企业非流动资产的22.77%、21.79%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产702,352.63 100.00 606,133.81 100.00 569,369.4 100.00 流动资产372,637.95 53.06 257,236.49 42.44 219,688.18 38.58 长期投资5,041.01 0.72 36,495.02 6.02 41,569.98 7.30 固定资产71,828.43 10.23 73,455.3 12.12 87,925.96 15.44 其他252,845.25 36.00 238,947 39.42 220,185.28 38.672.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的60.79%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的30.91%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产372,637.95 100.00 257,236.49 100.00 219,688.18 100.00 存货26,831.18 7.20 20,891.89 8.12 19,766.26 9.00 应收账款49,903.36 13.39 39,919.44 15.52 27,703.34 12.61 其他应收款65,269.99 17.52 55,093.91 21.42 87,275.2 39.73 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据 6.34 0.00 93.87 0.04 7.33 0.00 货币资金226,506.89 60.78 136,710.93 53.15 80,461.29 36.63 其他4,120.19 1.11 4,526.43 1.76 4,474.77 2.043.资产的增减变化2019年上半年总资产为702,352.63万元,与2018年上半年的606,133.81万元相比有较大增长,增长15.87%。

300142沃森生物2023年上半年现金流量报告

沃森生物2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为266,529.2万元,与2022年上半年的278,586.42万元相比有所下降,下降4.33%。

企业通过销售商品、提供劳务所收到的现金为207,943.41万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的78.02%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加38,566.69万元。

二、现金流出结构分析2023年上半年现金流出为259,705.38万元,与2022年上半年的248,626.49万元相比有所增长,增长4.46%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的53.66%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;收回投资收到的现金;取得借款收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金;支付的其他与筹资活动有关的现金。

四、现金流动的协调性评价2023年上半年沃森生物投资活动需要资金31,724.49万元;经营活动创造资金38,566.69万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年沃森生物筹资活动需要净支付资金18.38万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为6,928.84万元,与2022年上半年的29,957.33万元相比有较大幅度下降,下降76.87%。

300142沃森生物2023年上半年财务风险分析详细报告

沃森生物2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为199,374.87万元,2023年上半年已经取得的短期带息负债为16,780.71万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供481,251.94万元的营运资本。

3.总资金需求该企业资金富裕,富裕281,877.07万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为388,806.37万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是501,316.2万元,实际已经取得的短期带息负债为16,780.71万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为501,316.2万元,企业有能力在3年之内偿还的贷款总规模为557,571.11万元,在5年之内偿还的贷款总规模为670,080.94万元,当前实际的带息负债合计为53,917.91万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供573,227.89万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为197,422.23万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收利息减少595.03万元,应收账款增加50,059.43万元,其他应收款减少46,990.44万元,预付款项减少8,083.27万元,存货增加20,627.35万元,其他流动资产增加2,188.85万元,共计增加17,206.88万元。

沃森生物企业投资价值评估

沃森生物企业投资价值评估作者:张晋凯来源:《新生代·上半月》2018年第08期【摘要】:公司投资价值评估已经成为当代投资获取“超额收益”的重要“敲门砖”。

观察实践发展,从证券市场的建立、发展再到成熟,有一个漫长的过程,随着经济的快速发展,投资的蓬勃兴起,如何识别资本市场上被“轻视”的公司股票,成为了投资者需要掌握的重要技能。

对于公司的管理者而言,时刻清醒的认识到公司发展的内外动态环境,明白公司自身的价值状况,既可以采取措施提升公司在资本市场上的地位,也对下一步实施调整公司战略啊提供了有效的参考。

【关键词】:投资价值基本面分析技术面分析一、引言基本面分析与技术面分析相结合的财务分析研究范式已经是我国案例研究的重要方式。

通过系统全面的企业内外经营环境的介绍,自上而下宏观、中观再到微观的因素分析,能够给企业发展趋势的预测提供一个大的“风向标”,即为企业进一步的定量分析奠定背景基础。

二、研究目的企业的内在价值是一系列综合作用的结果,我们要做的就是不仅仅学会看事物的表面,更要懂得发掘表象后的根源,即企业价值波动背后的各种影响因子。

传统的财务分析,只重视财务报表分析,而且大多是“片面化的分析”,认为现在的企业比过去的“自己”要好就是进步。

其实,真正的财务分析需要全面的了解企业的生存环境,同时,将环境与企业的发展有机结合,这对于企业的发展预测有重要作用。

本文研究的一个重要的目的就是将企业外部环境与内部环境,企业的非财务数据与财务数据相结合进行公司内在价值的科学评估。

三、沃森生物股份有限公司投资价值分析1、沃森生物股份有限公司基本面定量分析沃森生物股份有限公司的基本面定量分析,主要从偿债能力、营运能力、盈利能力以及发展能力四个方面重点分析,通过“自己跟自己比较的方式”,发现公司发展的趋势。

如表3-1所示:通过对表3-1 的分析,我们可以发现,公司的资产负债率逐年降低,这表明公司的长期偿债能力逐渐增强;在长期偿债能力上升的同时,流动比率也在波动中上升,这正好印证了公司近年来通过投资、项目等盘活资产等措施,着力提升了公司的短期偿债能力;速动比率是公司短期偿债能力的重要指标,通过分析发现公司的速动比率有大规模的提升。

“沃森生物”投资价值分析

“沃森生物”投资价值分析作者:简越吴舒祥姚勤曾禹榛来源:《市场周刊·市场版》2017年第13期一、行业分析(1)2016年中国制药工业百强的销售规模保持10.9%增速,略高于行业平均水平,中国制药工业百强的销售额占制药工业总体的47.2%,行业集中度呈上升趋势。

在国内药审制度与国际接轨的背景下,拥有更多优势资源的医药公司,尤其是各领域的龙头企业的竞争优势将更加明显。

2017年2月9日,《国务院办公厅关于进一步改革完善药品生产流通使用政策的若干意见》正式发布,该政策涉及药品生产、流通和使用,引导、促进企业转型升级的路径非常明显。

2017年2月,国家发改委发布《战略性新兴产业重点产品和服务指导目录》,对我国生物医药产业做出了详细规划,包括对新型疫苗和生物技术药物的具体指导。

只有在国家产业政策导向中选择适合企业自身的战略方向、主动选择产业升级,并在研发、生产、营销、运营等方面落地,抢先布局者方能在这场优胜劣汰的供给侧结构改革中脱颖而出。

(2)医药板块经过两年左右的持续调整,板块TTM市盈率已经下降至35倍左右,行业整体增速开始出现回暖迹象。

所以,2018年医药板块有可能迎来久违的投资机会。

首先,医保控费影响逐渐释放充分。

此前,限于人口老龄化、医保筹资增速放缓以及医疗费用支出激增,我国医保基金面临前所未有的收支压力。

医保控费和药品谈判降价应运而生,于是医药行业增速明显下降,这在一定程度上解释了近两年医药板块的整体颓势。

但是经过了两年时间,医药企业已经适应医保控费的新常态,从运行效果看,全国公立医院医疗费用增长幅度已经基本控制在年增幅10%以下,医药企业开始更加注重内部运营效率的提升,通过降低成本以抵消终端涨价的影响,医药企业的整体盈利状况得以触底反弹。

(3)创新药一致性评价屡获政策春风。

2017年10月8日,中共中央办公厅、国务院办公厅印发了《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,全面提升审评、审批效率,鼓励药品医疗器械创新。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

❖ 知识就是财富 ❖ 丰富你的人生

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

沃森生物投资分析报告

16、人民应该为法律而战斗,就像为 了城墙 而战斗 一样。 ——赫 拉克利 特 17、人类对于不公正的行为加以指责 ,并非 因为他 们愿意 做出这 种行为 ,而是 惟恐自 己会成 为这种 行为的 牺牲者 。—— 柏拉图 18、制定法律法令,就是为了不让强 者做什 么事都 横行霸 道。— —奥维 德 19、法律是社会的习惯和思想的结晶 。—— 托·伍·威尔逊 20、人们嘴上挂着的法律,其真实含 义是财 富。— —爱献 生