洋河股份资产负债分析案例

基于哈佛分析框架的洋河股份财务报表分析

基于哈佛分析框架的洋河股份财务报表分析一、背景洋河股份是中国的一家酿酒企业,成立于1957年,总部位于江苏省扬州市。

其主要产品为洋河大曲和海之蓝等著名白酒,并且在国内外市场拥有广泛的销售网络和客户群体。

在2021年年报中,洋河股份报告了其2020年度的财务状况和业绩表现。

二、目标基于哈佛分析框架,本文旨在分析洋河股份的财务报表,揭示其财务状况和业绩表现,并提出一些针对性的建议。

三、分析(一)财务分析1、财务状况分析资产负债表数据显示,洋河股份自2018年开始出现了资产规模的小幅下滑,主要是由于其长期投资和应收账款的下降。

在流动性方面,公司现金流量表显示其经营现金流量稳定,可偿付债务能力强,但其投资活动现金流量持续为负。

总体而言,洋河股份的财务状况相对稳定。

2、财务绩效分析利润表数据显示,洋河股份在2020年实现了营收782.43亿元,同比增长13.94%;实现净利润265.77亿元,同比增长22.85%。

其毛利率高达72.78%,比2019年增加了2.35个百分点。

总体而言,洋河股份的营收和净利润表现良好,且其盈利能力在行业内属于较高水平。

3、现金流量分析公司的现金流量表数据显示,洋河股份在2020年度的经营活动现金流量净额为223.13亿元,同比增加了6.51%;投资活动现金流量净额为-130.29亿元,同比减少了22.25%;融资活动现金流量净额为-37.67亿元,同比减少了57.29%。

总体而言,洋河股份的现金流量质量较高,但其投资活动现金流量连续为负,需要注意。

(二)财务风险分析1、债务分析洋河股份的资产负债表数据显示,其长期负债较高,但公司具有良好的偿债能力。

同时,公司在债务结构上呈现出多样化,整体风险得到了控制。

2、信用风险分析基于财务数据,洋河股份的客户和供应商信用评级较高,企业信用风险较小。

(三)价值驱动分析1、公司竞争力洋河股份是中国著名的酿酒企业,其拥有多个著名品牌,如洋河大曲和海之蓝等。

洋河股份公司资产负债分析.doc

洋河股份公司资产负债分析XXXX和XXXX洋河股份有限公司的资产负债表和损益表见表1和表2。

表1 XXXX会计年度和XXXX会计年度的资产负债表速动比率大于1,表明企业具有较强的短期偿债能力,但由于可变现资产(存货除外)金额较大,企业资金运营能力相对较差。

现金比率现金比率是企业现金与流动负债的比率。

这里的现金包括现金和现金等价物。

XXXX的现金比率=1,972,636,550.81/2,040,483,851.52=2.91 XXXX的现金比率=6,054,009,663.00/6,263,747,969.98=1.21该比率可以显示企业偿还到期债务的能力,但现金比率越高越好。

高现金比率反映了企业不善于使用现金资源,没有将现金投入运营。

低现金比率反映了企业支付流动负债的困难。

资产负债比率资产负债比率,也称为债务比率和债务管理比率,是指总负债与总资产的比率。

它用来衡量企业利用债权人提供的资金开展经营活动的能力,反映债权人发放贷款的安全程度。

XXXX资产负债率=(2,040,483,851.52/13,496,4 XXXX资产负债率=(6,268,628,391.14/XXXX年销售利润率=31%XXXX年销售利润率=41%主营业务净收入指扣除销售折扣、销售折扣和销售回报后的净销售额。

显然,利润率越高越好。

股本回报率股本回报率是企业税后利润与其所有者权益的比率。

XXXX的股本回报率=16%,XXXX的股本回报率=23%。

股本回报率越高,企业的盈利能力就越强。

相反,这表明企业的盈利能力相对较弱。

总资产利润率总资产利润率是企业税后利润与总资产的比率,反映了资产的盈利能力。

XXXX总资产利润率=13%XXXX总资产利润率=16%公司发展意见通过对上述材料的分析,对公司未来的经营提出几点建议:1.提高企业资金利用率,减少闲置资金;2.加快企业资金周转速度,提高企业经营能力;3.增强产品竞争力和企业经营竞争力;4.与次级供应商、客户和股东的双赢利润;文字数据。

【MBA教学案例】洋河:厚积薄发还是昙花一现(中)

厚积薄发还是昙花一现((中):厚积薄发还是昙花一现洋河:教学案例】】洋河【MBA教学案例2018年07月05日张雨柏面临的问题张雨柏面临的问题战略层面一、战略层面(一)深度营销遭遇战洋河股份的迅速崛起从很大程度上归功于其深度营销的发展策略。

凭借这一策略,洋河股份迅猛扩张,不仅业绩迅猛增长,公司的股价更是一路走高,公司市值一度高达1400多亿元。

但实际上,深度营销并无太多创新之处。

分析白酒行业的竞争态势,不难发现,洋河股份是唯一一家先改制后上市的公司,所以理念和体制上占了一定优势,与此同时其善用了茅台、五粮液一线白酒忙转型,走奢侈品路线,其他诸如古井贡酒、山西汾酒等二线白酒大多没改制,受行政“掣肘”比较多的时机,推出“蓝色经典”抢占了200~600元区间的中端市场,取得骄人业绩。

但是,现在随着众多白酒企业的改制和转型,包括古井贡酒、山西汾酒多家二线白酒企业都已相继开始涉足深度营销,而且定位都是与蓝色经典相同的次高端市场,这对于志在全国市场的洋河股份来说,与其竞争对手之间的遭遇战在所难免。

(二)多元化战略不确定性受国家政策影响,白酒行业在2012年增速缓慢,而葡萄酒行业却高速增长。

据中国海关总署统计数据显示,我国2011年葡萄酒进口总量为36.16万千升,同比增长27.6%,进口金额为13.93亿美元,同比增长80.9%。

白酒巨头纷纷进军红酒圈,茅台先是与法国凯马集团合作进口了两款葡萄酒,后成立“茅台葡萄酒名庄国际”;湖南白酒企业“浏阳河”旗下的摩尔多瓦葡萄酒业有限公司也推出了原瓶进口窖藏葡萄酒、干白葡萄酒、普通葡萄酒、香槟酒及保健酒葡萄酒等五个系列的产品抢占市场。

根据洋河股份多元化战略,洋河葡萄酒两大系列产品王者脸面(KING FACE)和星得斯(SIDUS WINE) 2013年全面投入市场。

这是洋河股份借助本公司的营销网络平台,期望采用轻资产方式,积极探索渠道和品牌建设,稳步地向相关多元化方向延伸的一个重要举措。

【MBA教学案例】洋河:厚积薄发还是昙花一现(下)

【MBA教学案例教学案例】】洋河洋河::厚积薄发还是昙花一现厚积薄发还是昙花一现((下)2018年07月05日表17-3 洋河股份现金流量表2012-12-31 2011-12-312010-12-312009-12-31报告期 年报 年报 年报 年报报表类型 合并报表 合并报表 合并报表 合并报表 经营活动产生的现金流量:销售商品、提供劳务收到的现金 1951.81 1783.73 1018.65 481.46 收到的税费返还 0.02 0.00 0.00 0.00收到其他与经营活动有关的现金 113.52 53.34 27.90 20.74经营活动现金流入小计 2065.35 1837.07 1046.55 502.20 购买商品、接受劳务支付的现金 724.16 636.42 309.18 165.54 支付给职工以及为职工支付的现金 70.14 63.52 48.95 23.09支付的各项税费 551.73 444.47 224.51 132.94 支付其他与经营活动有关的现金 169.35 136.95 79.93 37.79经营活动现金流出小计 1515.38 1281.36 662.57 359.36 经营活动产生的现金流量净额 549.97 555.71 383.97 142.84 投资活动产生的现金流量:收回投资收到的现金 592.27 0.00 0.00 5.00取得投资收益收到的现金 0.03 1.18 0.00 0.07处置固定资产、无形资产和其他长期资产收回的现金净额0.18 0.45 0.31 0.12处置子公司及其他营业单位收到的现金净额 0.53 0.05 0.00 0.00收到其他与投资活动有关的现金 0.00 0.00 0.02 0.00投资活动现金流入小计 593.02 1.69 0.33 5.20购建固定资产、无形资产和其他长期资产支付的现金337.34 193.41 77.60 21.51投资支付的现金 614.47 294.17 0.63 5.56取得子公司及其他营业单位支付的现金净额 0.00 0.00 38.53 0.00投资活动现金流出小计 951.81 487.58 116.76 27.07投资活动产生的现金流量净额 -358.79 -485.89 -116.43 -21.87 筹资活动产生的现金流量:吸收投资收到的现金 0.00 1.18 0.24 260.90 其中:子公司吸收少数股东投资收到的现金 0.00 1.18 0.24 0.40取得借款收到的现金 0.00 0.00 0.00 0.50筹资活动现金流入小计 0.00 1.18 0.24 261.40 偿还债务支付的现金 0.00 0.00 10.90 1.20分配股利、利润或偿付利息支付的现金 135.08 49.62 36.13 16.27其中:子公司支付给少数股东的股利、利润 0.00 4.62 0.00 0.00支付其他与筹资活动有关的现金 0.00 0.00 0.00 0.47筹资活动现金流出小计 135.08 49.62 47.03 17.93筹资活动产生的现金流量净额 -135.08 -48.44 -46.79 243.47现金及现金等价物净增加额 56.10 21.38 220.76 364.43期初现金及现金等价物余额 709.78 688.40 467.64 103.21期末现金及现金等价物余额 765.88 709.78 688.40 467.64此外,在盈利能力逐步提升的同时,以广告费为主的各种宣传费用在以更快的速度增长,洋河股份2009~2011会计年度的广告促销费用分别为1.43亿元、4.35亿元、6.62亿元,年广告费用环比增速分别为33.64%、204.2%、52.18%,2011年更是同比大幅增加204.20%,与其盈利增速形成较为明显的区别(见图17-5)。

洋河酒厂财务分析与评价

• •

• •

• • • • •

2.3.3应收账款周转率 应收账款周转率用以衡量企业应收账款的流动程度, 其计算公式为: 应收账款周转率=赊销收入净额×应收账款平均余 额 该指标反映了企业应收账款变现速度的快慢及管理 效率的高低。一般认为,越高越好,因为它表明收账速度 快,资金占用小,坏账损失可以减少,流动性高,偿债能 力强,收账费用可能相应地减少。 洋河酒厂股份有限公司的相关数据: 2008年的应收账款周转率为3.25 2009年的应收账款周转率为3.52 2010年的应收账款周转率为3.61 应收账款周转率降低,说明公司收账速度加快,资金占用 小,坏账损失可以减少,流动性高,偿债能力强,收账费 用可能相应地减少。

• •

• • • • • • •

2.2.2产权比率 也称资本负债率,是企业财务结构稳健与否的重要 标志,反映企业所有者对债权人权益的保障程度,计算公 式为: 产权比率=负债总额×所有者权益 比率越低,表明企业的长期偿债能力越强,债权人 权益的保障程度越高,承担的风险越小,但企业不能充分 地发挥负债的财务杠杆效应。 洋河酒厂股份有限公司的相关数据: 2008年的产权比率为16.43% 2009年的产权比率为19.67% 2010年的产权比率为21.04% 产权比率自2008以来有小幅度的上升,但仍然很低,说明 了企业的长期偿债能力较强,负债程度低。债权人的权益 保障程度高,但企业负债的财务杠杆效应很小。公司要想 充分利用财务杠杆,提高净资产收益率,必须适当提高产 权比率。

• •

2.2长期偿债能力的分析 分析企业的长期偿债能力,主要是为了确定企业偿还债务本金与支付 债务利息的能力。主要衡量指标有资产负债率、产权比率、利息保障倍数。

• •

• • • • • • •

案例-洋河股份

• 扁平式管理:各级经销商不存在嵌套关系,直接由公司统辖。

洋河股份:销售人员

洋河股份:销售人员

洋河股份:销售费用

洋河股份:线上渠道

• 洋河的线上渠道“宅优购”有四个核心优势 • 第一,M2R模式,即从企业到终端零售店而非消费者。有效避免 的自有电商系统和天猫、京东等系统的冲突。 • 第二,提供供应链金融增值服务,改变了传统的“提前打款”模式, 提高了下游的流动性。 • 第三,推出电商专属产品(邃之蓝、高之蓝、遥之蓝),充分引 流。 • 第四,除洋河酒之外,与其他13个大类的100个品牌、800个产品 进行了长期合作,以M2R模式进行销售,充当“一级经销商”。

• 前五大利润占比从2014年的38.29%提高到了2017年的55.78%

白酒行业:集中度提升

白酒行业:集中度提升

白酒行业:集中度提升

白酒行业:集中度提升

白酒行业:价量齐升

• 营收与利润是价量齐升的结果 • 2014年白酒行业复苏以来,白酒单品普遍提价

• 高端白酒提价幅度更大,推动利润向头部集中

洋河股份:微分子酒

• 2014年,洋河在白酒行业内首推微分子酒,以大V和小V两款产品 推向市场。 • 微分子酒具有的特征如下,直击白酒行业痛点。

微量成分多 品质更绵柔 代谢速度快 健康功效好 醒酒速度快 基本不上头 口感更独特 低度高口感 保肝护肝强

洋河股份:微分子酒

• 微分子酒自2014年推向市场以来,快速速度扩张。2016年微分子 酒收入3亿元,预计2017全年营收4.5亿元。

洋河股份:提价情况

• 2015-2017,洋河经典款洋河蓝色经典提价总体情况如下

品类 梦之蓝M9 梦之蓝手工班 梦之蓝M6 梦之蓝M3 梦之蓝M1 天之蓝 海之蓝 2015售价 1749 1599 619 458 319 315 165 2017售价 1799 1699 659 488 339 358 200 提价幅度 50 100 40 30 20 43 35 提价比例 2.86% 6.25% 6.46% 6.55% 6.27% 13.65% 21.21%

2014-2016年江苏洋河股份有限公司财务分析报告——基于哈佛分析框架的运用

2018年6期总第867期2012年中国白酒行业结束了“黄金十年”之后,在市场供需不平衡中,不断地调整结构过剩,重新树立“白酒工匠精神”。

“十二五”之后限制“三公消费”,白酒企业慢慢回归市场本来的属性,消费者回归理性消费烈酒。

2013年起,白酒行业纷纷转型,实现多样化,多元化来适应市场。

江苏洋河股份有限公司是其中转型较快,较好适应市场的典型白酒企业。

我们通过分析其2014年-2016年的年报数据变动,以期更好地为相关白酒行业的发展提供新思路。

一、战略分析1.宏观环境(1)经济环境分析。

平稳发展的国民经济,更有助于提振酒业消费量。

过去高速发展的白酒行业,面临产能过剩的困境,市场将重新整合生产资源,促成健康的并购和兼并。

洋河股份将在产业转型中,根据市场调整产品层次结构,大力发展“天之蓝”的全国级品牌形象的同时,更加多元化的适应年轻一代的消费者。

(2)政治环境分析。

2005年到2012年期间,白酒行业出现快速崛起和成长,主要得力于政商大鳄对高端酒的消费拉动,2013年开始由于政策原因,限制三公消费,酒业进入低谷期。

2014年APEC 会议上,“新常态”的增长模式首次由习近平主席提出,于是酒业开始转入结构性调整,慢慢恢复稳步的增长方式。

2016年洋河股份也在“十三五”的开始之际,不断扩大需求,提高销售。

(3)文化环境分析。

白酒作为餐桌文化的一部分,历史文化源远流长。

其工艺是农业文明发展而来,体现了我国的文化特色。

市场对白酒的消费需求也是文化的一部分,现阶段需求的多层次有所变化,更多的年轻一辈成为消费的主力军。

作为走出国门,走向世界的白酒文化,需要适应国际化轨道,融入当地文化,实现文化的的传承和传播。

调整营销策略和酿酒度数,使消费者更容易接受产品。

洋河股份在推出一系列白酒的同时,更年轻化的葡萄酒的销量也在稳步提升。

2.白酒行业的波特五力模型战略分析之父迈克尔.波特提出的五力模型,是最典型的产业分析方法,主要包括以下五个方面。

洋河股份财务分析

洋河股份公司分析会计(7)班09020726张佳丽二〇一二年五月二十日财务报表分析: 江苏洋河酒厂股份有限公司一、初步财务分析公司介绍:公司系经江苏省人民政府《省政府关于同意设立江苏洋河酒厂股份有限公司的批复》(苏政复[2002]155号)批准,由洋河集团作为主要发起人,联合上海海烟、综艺投资、上海捷强、江苏高投、中食发酵、南通盛福等6家法人和杨廷栋、张雨柏、陈宗敬、王述荣、高学飞、冯攀台、朱广生、钟玉叶、薛建华、沈加东、周新虎、吴家杰、丛学年、范文来等14位自然人,共同发起设立的股份有限公司。

公司于2002年12月27日在江苏省工商行政管理局领取了注册号为3200001105705的企业法人营业执照。

公司设立时的注册资本为6,800万元,每股面值1.00元,全体股东共出资10,372.02万元,按1:0.65561的相同比例折股,股份总数为6,800万股。

主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

比较财务报表江苏洋河酒厂股份有限公司(以下简称洋河股份)完整的财务报表和有关信息见下表。

洋河股份从2011第一季度至2012第一季度的比较财务报表见下表。

重要财务指标增长率重要财务指标增长率见表,这些比率是根据2011年四个季度和2012年第一季度的五个不同期限计算取得,并且以整体数据为基础的。

从下表可以看出,所有者权益在2011年第一季度至2012年第一季度期间由一开始的负增长变为正增长,表明所有者权益占总资产的比重越来越大。

而在2011年第一季度至2012年第一季度期间营业收入、净利润均上涨,而每股收益的变化波动比较大。

二、短期流动性分析下表列出了洋河股份最近五个季度的短期流动性重要指标: 三、资本结构与偿债能力分析以下为洋河股份的资本结构百分比图:40%1%59%流动负债非流动负债所有者权益上图显示洋河股份主要资金来源为所有者权益,占据了资金来源的59%,其次是流动负债,最后是长期负债,只占据了1%。

洋河股份偿债能力分析-会计-毕业论文

摘要偿债能力是指能直接反映出企业财务状况的好坏,关系到企业的生存和发展的一种指标。

也表现出企业偿还各种债务的能力。

在激烈的竞争市场中,由于经营的多元化,产品多样化,负债经营成为常态。

现如今大多数企业对自身的偿债能力尤为看中。

如果仅以资产,负债数量形式反映偿债能力往往具有局限性,因此应该结合企业所在的行业环境,自身的生产经营特点,产品生产周期等因素对偿债能力进行动态分析。

洋河股份其旗下品牌跟随时代的口号占领市场,成为酒类行业次高端酒类企业的代表,分析其偿债能力具有重要意义。

本文以洋河股份为分析对象,运用所学知识以及一些著名著作研究近三年来洋河股份的财务报表数据,讨论其偿债能力。

了解洋河股份偿债能力的外部影响因素,再从深层次的财务报表出发,挖掘数字背后的秘密,利用一系列的手段和技术,了解洋河股份存在的负债之间的关系。

运用所学的各种偿债能力指标,利用文中图和数据,从不同的方面来分析企业偿债能力的强弱。

找出洋河股份在偿债能力方面存在的问题,根据出现的问题提出针对性的意见。

关键词:洋河股份;短期偿债能力;长期偿债能力AbstractSolvency is an indicator that can directly reflect the financial status of an enterprise and is related to its survival and development. It also shows the ability of the company to repay various debts. In the fierce market competition, due to the diversification of business, product diversification, debt management has become the norm. Most companies are particularly keen on their ability to service their debts. If the debt paying ability is reflected only in the form of assets and liabilities, it is often limited. Therefore, the debt paying ability should be dynamically analyzed in combination with the industry environment of the enterprise, its own production and operation characteristics, product production cycle and other factors. Following the slogan of The Times, its brands occupy the market and become the representative of the sub-high-end liquor enterprises in the liquor industry. It is of great significance to analyze its solvency.This paper studies the financial statement data of yanghe shares in recent three years and discusses its solvency by taking yanghe shares as the object of analysis and applying the knowledge learned and some famous works. Understand the external influencing factors of the debt paying ability of yanghe stock, and then start from the deep financial statements, dig the secret behind the number, and use a series of means and techniques to understand the relationship between the liabilities of yanghe stock. Using all kinds of debt paying ability indicators, using the figures and data in the text, to analyze the strength of debt paying ability of enterprises from different aspects. Find out the problems existing in the solvency of yanghe shares, and put forward targeted opinions according to the problems.Key words:Yanghe shares; Short-term solvency analysis; Long-term solvency analysis.目录一、绪论 (1)(一)研究背景和意义 (1)(二)文献综述 (1)(三)研究内容与方法 (2)1.研究的主要内容 (2)2.研究的主要方法 (3)二、偿债能力分析的理论基础 (4)(一)偿债能力的概述 (4)(二)偿债能力的指标 (4)1.短期偿债能力指标 (4)2.长期偿债能力指标 (5)三、洋河股份有限公司偿债能力分析 (7)(一)洋河股份有限公司介绍 (7)(二)洋河股份偿债能力分析 (7)1.短期偿债能力分析 (7)2.长期偿债能力分析 (10)(三)洋河股份行业偿债能力分析 (12)1.短期偿债能力行业分析 (12)2.长期偿债能力行业分析 (13)四、洋河股份偿债能力存在的问题 (14)(一)直接偿付能力弱 (14)(二)存货周转能力弱 (14)(三)偿还债务保障低 (14)(四)资金回收少、占用多 (15)五、提升洋河股份偿债能力的建议 (16)(一)提升流动资产比重 (16)(二)提升存货周转能力 (16)(三)优化资产负债结构 (17)(四)提升现金类资产的流入 (17)结论 (18)参考文献 (19)致谢 (21)附录一 (22)附录二 (25)附录三 (26)一、绪论(一)研究背景和意义自2003年以来,我国酒类市场成“凸”型发展趋势,酒类市场从2012年征税制度的改变以及2013年一系列“三公”消费政策的实施,使得酒类消费的政务消费向个人消费和商务消费转变,使得高档酒的销量迅速下降,导致中端市场竞争加剧,大多酒类企业纷纷转型,向多元化发展。

可怕的执行力!

可怕的执行力!从资产负债说起。

洋河总计338亿总资产,105亿负债。

细看105亿负债,全是经营中的各类应付款项,以及经销商的返点和保证金什么的,没有有息负债。

也就是说,洋河地位强势,占着别人的钱自己用。

报表上的净资产数据,实际是低估了,只要企业存续,这种占便宜的事情,洋河必将会滚动着做下去的。

资产的主要构成,现金及现金等价物和银行理财产品加起来约100亿,固定资产、在建、土地等加起来又是100亿出头,存货111亿,12亿其他投资,简单明了。

销售上,去年卖出去21万吨酒,营收160亿,位居白酒业老三。

这个不可怕,毕竟咱们也是城墙上的麻雀,见过茅台五粮液的。

但可怕的是,这家企业卖出去160亿,居然99.5%收到的是现金(2015年销售收现195亿),0.5%收到的是银行承兑汇票,只有几乎可以忽略的600万左右的应收账款(即使把计提的坏账准备加回去,也才800多万)。

难以想象吧,不要说五粮液,就是茅台也做不到。

做不到啊!从这个数据上看,洋河在财报里说自己【深度管理700多家经销商,直接控制3万多地面推广人员】那真是牛皮不是吹的、火车不是推的。

这执行力太吓人了。

你可在生活中见过卖190亿产品(含税),只产生600万应收账款的企业?酒好不好喝,是个性的话题,但洋河卖得好却是铁的事实。

论品牌号召力,客观说洋河和五粮液甚至老窖都还是有差距的。

但她怎么就卖的这么顺畅呢?看看员工构成,也许能发现一些端倪。

洋河员工合计13291人,其中销售人员4088人,占比约31%,2015年卖了21万吨酒。

再看五粮液,2015年卖了13.8万吨酒,营收216亿(显然五娘的销售均价要高出洋河一大截)。

五娘的销售人员有多少呢?财报数据是488人,占员工总数(25940人)不到2%。

大量的人员是干什么的呢?生产。

五娘的生产和技术人员合计24307,占比近94%,看上去更像是一个庞大的生产车间。

洋河呢,生产和技术人员合计7650人,占比约58%。

洋河股份——财报分析,是否具备强...

洋河股份——财报分析,是否具备强...白酒行业属于成熟期,这是公认的事情。

作为在该行业内的公司,所创造的利润最大。

作为投资者来说,需要重点选择成长期或者成熟期内的公司,风险偏好小的投资者更适合选择成熟期行业内的公司。

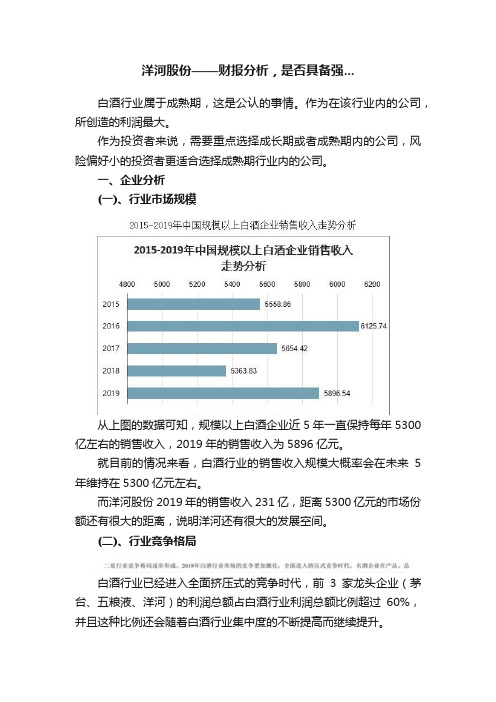

一、企业分析(一)、行业市场规模从上图的数据可知,规模以上白酒企业近5年一直保持每年5300亿左右的销售收入,2019年的销售收入为5896亿元。

就目前的情况来看,白酒行业的销售收入规模大概率会在未来5年维持在5300亿元左右。

而洋河股份2019年的销售收入231亿,距离5300亿元的市场份额还有很大的距离,说明洋河还有很大的发展空间。

(二)、行业竞争格局白酒行业已经进入全面挤压式的竞争时代,前3家龙头企业(茅台、五粮液、洋河)的利润总额占白酒行业利润总额比例超过60%,并且这种比例还会随着白酒行业集中度的不断提高而继续提升。

洋河在未来的市场竞争中还是占据一定的优势,但是在高端白酒的布局上,洋河还是存在一定的劣势,飞天茅台、五粮液、国窖1573,3种产品占据高端白酒95%的比例,其中茅台占据高端白酒65%的比例。

茅台是当之无愧的龙头,而洋河的主打品牌都是次高端类,在高端白酒的竞争上并不存在优势,开拓高端白酒市场是洋河需要作出努力的。

洋河股份2020年的经营计划是“12633”工作方略,即咬定“一个目标”,激发“二次创业”,升级“六种力量”,打赢“三大战役”,强化“三项保障”。

公司仍没有显示出对于布局高端白酒市场的意向。

洋河作为行业老三,其面临的压力是比较大的,往上增加排位难度很大,如果没有高端产品,基本很难跻身前2名。

只能往下蚕食“小弟”市场,但是无论是省内还是省外,营业收入的增长速度不是很理想,2019年的营业收入同比有所下降。

(三)、企业护城河1、自然环境优势公司位于中国白酒之都—宿迁市,坐拥'三河两湖一湿地',是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一,是江苏省唯一一个没有酸雨的天然氧吧。

洋河股份财务报表分析

财务报表分析XX级XX班XXX江苏洋河酒厂股份有限公司第一章、公司概况一、基本概况主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

二、历史概况洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。

1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,即江苏洋河酒厂股份有限公司。

建厂初期,全厂占地仅万平方米,职工41人,年产大曲酒26吨,产值万,税利合计只有万元。

建厂五十多年来,在党和政府的领导下,生产连年发展,产品质量不断提高。

1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列。

1980年到1982年的3年全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。

他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。

1984年5月,在全国第四届评酒会上,55度洋河牌洋河大曲的品评得分为全国参评的148种白酒之冠,蝉联国家名酒称号,荣获国家质量奖金牌;38度洋河牌低度洋河大曲亦荣获国家质量奖银牌。

1989年1月在全国第五届评酒会上,洋河大曲55度、48度、38度、28度四种产品均夺得同类产品总分第一名,荣获三枚金牌(55度、48度、38度洋河大曲)和一枚银牌(28度洋河大曲),蝉联了国家名酒“三连冠”。

1990年7月,在轻工总会举办的五年一次全国浓香型白酒分级评比中洋河大曲以分的最高分当选为标杆酒。

自2005年以来,江苏洋河酒厂已连续7年保持年均50%以上的增长,高于行业平均增幅近30个百分点。

2011年,洋河股份突破百亿元大关,实现营业总收入亿元,成为江苏省宿迁市工业企业首家、江苏省白酒行业第一家、中国白酒行业第三家销售超百亿的企业。

三、业务概述(一)主营产品洋河股份有限公司属白酒类饮料制造业,经营范围包括白酒的生产、加工、销售以及预包装食品的加工与销售,国内贸易,自营和代理各类商品和技术的进出口(国家限定公司经营或禁止进出口的商品和技术除外),粮食收购。

洋河股份财务报表分析讲诉

财务报表分析XX级XX班XXX江苏洋河酒厂股份有限公司第一章、公司概况一、基本概况公司系经江苏省人民政府《省政府关于同意设立江苏洋河酒厂股份有限公司的批复》(苏政府复【2002】155号)批准,由洋河集团作为主要发起人,联合上海海烟。

综艺投资、上海捷强、江苏高投、中食发酵、南通盛福等6家法人和杨廷栋、张雨柏、陈宗敬、王述荣、高雪飞、冯攀台、朱广生、钟玉叶、薛建平、沈加东、周新虎、吴家杰、丛学年、范文来等14位自然人,共同发起设立的股份有限公司。

公司于2002年12月27日在江苏省工商行政管理局领取了注册号为3200001105705的企业法人营业执照。

公司设立时注册资本为6,800万元,每股面值1.00元,全体股东共出资10,372.02万元,按1:0.65561的相同比例折股,股份总数为6,800万股。

主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

二、历史概况洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。

1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,即江苏洋河酒厂股份有限公司。

建厂初期,全厂占地仅1.4万平方米,职工41人,年产大曲酒26吨,产值4.34万,税利合计只有3.43万元。

建厂五十多年来,在党和政府的领导下,生产连年发展,产品质量不断提高。

1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列。

1980年到1982年的3年全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。

他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。

1984年5月,在全国第四届评酒会上,55度洋河牌洋河大曲的品评得分为全国参评的148种白酒之冠,蝉联国家名酒称号,荣获国家质量奖金牌;38度洋河牌低度洋河大曲亦荣获国家质量奖银牌。

(财务报表管理)洋河股份财务报表分析

财务报表分析XX级XX班XXX江苏洋河酒厂股份有限公司第一章、公司概况一、基本概况公司系经江苏省人民政府《省政府关于同意设立江苏洋河酒厂股份有限公司的批复》(苏政府复【2002】155号)批准,由洋河集团作为主要发起人,联合上海海烟。

综艺投资、上海捷强、江苏高投、中食发酵、南通盛福等6家法人和杨廷栋、张雨柏、陈宗敬、王述荣、高雪飞、冯攀台、朱广生、钟玉叶、薛建平、沈加东、周新虎、吴家杰、丛学年、范文来等14位自然人,共同发起设立的股份有限公司。

公司于2002年12月27日在江苏省工商行政管理局领取了注册号为3200001105705的企业法人营业执照。

公司设立时注册资本为6,800万元,每股面值1.00元,全体股东共出资10,372.02万元,按1:0.65561的相同比例折股,股份总数为6,800万股。

主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

二、历史概况洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。

1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,即江苏洋河酒厂股份有限公司。

建厂初期,全厂占地仅1.4万平方米,职工41人,年产大曲酒26吨,产值4.34万,税利合计只有3.43万元。

建厂五十多年来,在党和政府的领导下,生产连年发展,产品质量不断提高。

1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列。

1980年到1982年的3年全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。

他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。

1984年5月,在全国第四届评酒会上,55度洋河牌洋河大曲的品评得分为全国参评的148种白酒之冠,蝉联国家名酒称号,荣获国家质量奖金牌;38度洋河牌低度洋河大曲亦荣获国家质量奖银牌。

洋河股份资产负债分析案例

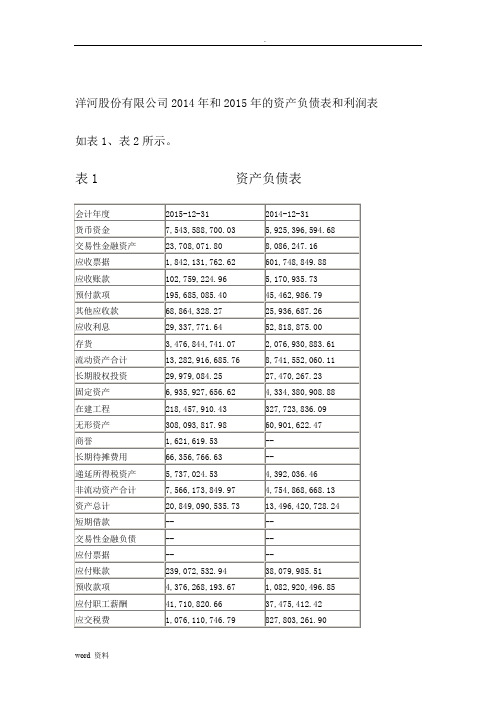

洋河股份有限公司2014年和2015年的资产负债表和利润表如表1、表2所示。

表1 资产负债表会计年度2015-12-31 2014-12-31货币资金7,543,588,700.03 5,925,396,594.68交易性金融资产23,708,071.80 8,086,247.16应收票据1,842,131,762.62 601,748,849.88应收账款102,759,224.96 5,170,935.73预付款项195,685,085.40 45,462,986.79其他应收款68,864,328.27 25,936,687.26应收利息29,337,771.64 52,818,875.00存货3,476,844,741.07 2,076,930,883.61流动资产合计13,282,916,685.76 8,741,552,060.11长期股权投资29,979,084.25 27,470,267.23固定资产6,935,927,656.62 4,334,380,908.88在建工程218,457,910.43 327,723,836.09无形资产308,093,817.98 60,901,622.47商誉1,621,619.53 --长期待摊费用66,356,766.63 --递延所得税资产5,737,024.53 4,392,036.46非流动资产合计7,566,173,849.97 4,754,868,668.13资产总计20,849,090,535.73 13,496,420,728.24短期借款-- --交易性金融负债-- --应付票据-- --应付账款239,072,532.94 38,079,985.51预收款项4,376,268,193.67 1,082,920,496.85应付职工薪酬41,710,820.66 37,475,412.42应交税费1,076,110,746.79 827,803,261.90应付利息-- --应付股利220,625,990.25 --其他应付款339,959,685.67 84,207,694.84一年内到期的非流动负-- --债其他流动负债-- --流动负债合计6,263,747,969.98 2,070,483,851.52 长期借款-- --应付债券-- --长期应付款1,000,000.00 --专项应付款-- --预计负债-- --递延所得税负债3,880,421.16 --其他非流动负债-- --非流动负债合计4,880,421.16 --负债合计6,268,628,391.14 2,070,483,851.52 实收资本(或股本)3,795,966,720.00 3,795,966,720.00 资本公积953,203,468.32 953,203,468.32盈余公积2,318,892,624.67 1,985,197,516.32 减:库存股-- --未分配利润7,206,958,728.18 4,645,699,661.08 少数股东权益308,440,603.42 75,869,511.00外币报表折算价差-- --非正常经营项目收益调-- --整归属母公司所有者权益14,275,021,541.17 11,380,067,365.72 所有者权益合计14,580,462,144.59 11,455,936,876.72 负债和所有者合计20,849,090,535.73 13,496,420,728.24 备注表2 利润表会计年度2015-12-31 2014-12-31一、营业收入11,129,220,549.617,933,068,723.21减:营业成本3,860,659,982.32 3,618,072,871.25 营业税金及附加798,585,260.90 565,747,370.87 销售费用1,164,153,836.17 890,832,654.12 管理费用838,973,083.20 588,986,100.30 堪探费用-- --财务费用-109,732,181.41 -159,954,267.43 资产减值损失8,545,391.55 -165,194.47加:公允价值变动净收益15,521,684.64 --投资收益3,117,340.01 1,579,121.31其中:对联营企业和合营企业的投资收益2,508,787.02 --二、营业利润4,586,674,231.53 2,431,128,309.88 加:补贴收入-- --营业外收入20,724,800.29 1,447,926.21 减:营业外支出1,810,407.58 33,420,578.86其中:非流动资产处置净损失634,492.07 2,625,775.18 三、利润总额4,608,588,627.24 2,399,155,657.23 减:所得税1,138,920,195.73 569,455,764.68 加:影响净利润的其他科目-- --四、净利润3,466,668,431.51 1,829,699,892.55 归属于母公司所有者的净利润3,244,752,511.45 1,810,687,550.16 少数股东损益221,915,920.06 19,012,342.39 五、每股收益-- --(一)基本每股收益0.86 0.48(二)稀释每股收益0.86 0.48备注营运能力分析营运能力是指企业的资金周转能力。

江苏洋河酒厂股份有限公司财务质量综合评价分析-会计学专业论文

江苏洋河酒厂股份有限公司财务质量综合评价分析摘要现今经济发展十分迅速,企业为了更好的发展需要注意到很多因素,而财务质量就是至关重要的因素之一,它不仅可以给经营者提供正确的决策,它也能达成利益相关者的需求。

江苏洋河酒厂股份有限公司作为江苏省重点酒类企业,在白酒行业有较强的代表性,对其进行财务质量综合评价分析,对其未来发展提出建议具有很强的现实意义。

本文通过收集江苏洋河酒厂股份有限公司的经营状况和财务信息,了解公司经营现况,选取与财务质量相关的财务指标分析评价,通过与五粮液比较发现洋河股份还有很大的上升空间,最后提出五点建议。

关键词:财务质量,评价指标体系,综合评价Comprehensive Evaluation and Analysis of Financial Quality of Jiangsu Yanghe Winery Co., Ltd.AbstractToday's economic development is very fast. In order to develop better, companies need to pay attention to many factors, and financial quality is one of the most important factors. It can not only provide operators with correct decisions, but it can also meet the needs of stakeholders. . Jiangsu Yanghe Distillery Co., Ltd., as a key alcohol company in Jiangsu Province, has a strong representation in the liquor industry. It is of great practical significance to carry out comprehensive evaluation and analysis of its financial quality and make recommendations for its future development. This article collects the operating status and financial information of Jiangsu Yanghe Distillery Co., Ltd., understands the company's operating status, selects financial indicators related to financial quality, analyzes and evaluates, and finds that there is still a lot of room for Yanghe shares to increase through comparison with Wuliangye , And finally make five suggestions.Keywords: Financial quality, Evaluation index system, Comprehensive evaluation目录摘要 (1)Abstract ...................................... 错误!未定义书签。

2014洋河股份资产负债表分析

2014洋河股份合并资产负债表一:财务结构1) 在2014年初,洋河股份在财务结构上是稳健型,第一,其流动负债为10,557,362,802.53,流动资产为17,218,003,155.98,流动资产大于流动负债。

第二,长期资本(长期负债+所有者权益)为17,661,080,459.08 ,长期资产(长期投资+固定资产)为5,345,352,595.51,长期资产小于长期资本。

这样,流动资产和长期资产与流动负债和长期资本分别对应,财务风险较小,而负债成本相对较低。

同时,流动资产是流动负债的一倍左右,符合流动性比率要求,对流动负债的偿还比较有保障,又符合资金流动性的要求,有利于合理利用资金,财务状况良好,比较稳固。

二:财务变化属于类型2,公司财务变化状况良好三:资产利用效率分析1、总资产周转率14,672,214,730.18/(28,757,723,213.55+28,218,443,261.61)=0.2575149512 固定资产周转率14,672,214,730.18/(6,362,235,974.30+5,345,352,595.51)=1.253222612应收账款周转率14,672,214,730.18/(9,271,527.64+21,748,492.45)=4.7299178683 存货周转率:考虑流动性:8,715,727,654.27/[(10,097,018,699.59+8,779,252,893.29)/2]= 0.9234585981、流动比率1,658,817,666.17/9,028,618,423.30=0.1837288482、速动比率(1,658,817,666.17-10,097,018,699.59)/9,028,618,423.30=-0.9346060093、资产负债率9,028,618,423.30/28,757,723,213.55=0.313954563。

洋河股份现金管理的案例分析

洋河股份现金管理的案例分析

洋河股份作为中国的知名白酒企业,其现金管理一直备受关注。

以下是洋河股份现金管理的案例分析:

1. 现金管理目标

洋河股份的现金管理目标是最大化收益和最小化风险,并确保

资金流动性充足。

为此,洋河股份的现金管理注重收益和风险的平衡,采取多元化的投资策略,包括短期理财、货币市场基金、银行

存款、债券投资等。

2. 现金管理策略

洋河股份采取多元化的投资策略,包括:

(1)选择优秀的理财产品和基金,提高投资收益率;

(2)积极维护银行关系,确保获取良好的银行授信和资金支持,并实施日常现金管理;

(3)建立投资委员会,从多角度分析市场和资产风险,做出合

理的投资决策;

(4)统一现金管理,建立财务中心,集中管理公司的资金流动

性和现金管理,确保公司的资金使用和风险控制。

3. 现金管理实践

洋河股份通过实践不断优化现金管理,取得了显著成效。

例如:(1)优化资金结构,加强资金管理能力。

2019年,洋河股份

净现金流入达到196.69亿元,同比增长22.25%,反映了公司优化

资金结构和加强资金管理能力的成效。

(2)优化投资结构,提高现金流入。

洋河股份通过优化投资结构,增加理财产品和基金的投资比例,提高了现金流入量。

(3)实施财务中心管理,强化现金集中管控能力。

洋河股份建

立了专门的财务中心,负责公司的现金流动性管理和现金集中管控,提高了公司现金管理的效率和准确性。

综上所述,洋河股份通过多元化的投资策略、积极的银行关系

维护和现金集中管理等手段,实现了现金管理的最大化收益和最小

化风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

洋河股份有限公司2014年和2015年的资产负债表和利润表如表1、表2所示。

表1 资产负债表

表2 利润表

营运能力分析

营运能力是指企业的资金周转能力。

营运能力分析包括的指标有应收账款周转率、存货周转率和全部流动资产周转率共三个指标。

应收账款周转率

这是反映应收账款周转速度的指标,有两种表示方法:

1、应收账款周转率。

反映年度内应收账款平均变现的次数;

2014年应收账款周转率=1,326.22

2015年应收账款周转率=206.23

2、应收账款周转天数。

反映年度内应收账款平均变现一次所需要的天数,

2014年应收账款周转天数=360/1,326.22=0.27

2015年应收账款周转天数=360/206.23=1.75

应收账款周转率、应收账款周转天数两个指标反映了企业资金的周转状况,对此指标进行分析,可以了解企业的营业状况及经营管理水平。

应收账款周转效果好,可以降低应收账款的机会成本,降低应收账款的管理成本。

提高企业的资金运作水平。

存货周转率

是反映存货周转速度的比率,有两种表示方法:

1、存货周转率。

反映年度内存货平均周转的次数;

2014年存货周转率=1.86

2015年存货周转率=1.39

2、存货周转天数。

反应年度存货平均周转的一次所需要的天数

2014年存货周转天数=360/1.86=193.17

2015年存货周转天数=360/1.39=258.94

全部流动资产周转率

这是反映企业拥有全部流动资产的周转速度的指标。

同样有两种表示方法:

1、全部流动资产周转次数。

反映年度内全部流动资产平均周转的次数

2014年全部流动资产周转次数=1.04

2015年全部流动资产周转次数=1.01

2、全部流动资产周转天数。

2014年全部流动资产周转天数=360/1.04=346

2015年全部流动资产周转天数=360/1.01=356

这项指标越高说明流动资产周转速度越快;相对地节约流动资产数额越大。

而延缓周转速度,需要补充流动资金参加周转,形成资金浪费,相对地降低了企业的资金使用效率。

偿债能力分析

偿债能力包括企业偿还到期债务的能力。

反应偿债能力的指标有以下几个:

流动比率

流动比率是流动资产与流动负债的比率。

2014年流动比率=8,741,552,060.11/2,040,483,851.52=4.28

2015年流动比率=13,282,916,685.76/6,263,747,969.98=2.12

一般认为,流动比率若达到2倍时,是最令人满意的。

若流动比率过低,企业可能面临着到期偿还债务的困难。

若流动比率过高,这又意味着企业持有较多的不能赢利的闲置流动资产。

本公司两个年度的流动比率都大于3,而且截止14年末,货币资金项目余额为19个亿,除非15年度的要有大的资产购置或者规模扩大外,19个亿的货币资金会产生很大的资产闲置成本和财务费用。

速动比率

是指速动资产占流动负债的比率,它反映企业短期内可变现资产偿还短期内到期债务的能力。

速动比率是对流动比率的补充。

2014速动比率=(8,741,552,060.11-2,076,930,883.61)

/2,040,483,851.52=3.27

2015速动比率=(13,282,916,685.76-3,476,844,741.04)

/6,263,747,969.98=1.57

速动资产是企业在短期内可变现的资产,等于流动资产减去流动速度较慢的存货的余额,包括货币资金、短期投资和应收账款等。

一般认为速动比率1:1是合理的,速动比率若大于1,企业短期偿债能力强,但获利能力将下降。

速动比率若小于1,企业将需要依赖出售存货或举借新债来偿还到期债务。

本企业三年的速动比率都大于1,说明本企业短期偿债能力很强,但由于可变现资产(除存货)数额较大,说明企业资金的运作能力比较差。

现金比率

现金比率是企业现金同流动负债的比率。

这里说的现金,包括现金和现金等价物。

2014年现金比率= 1,972,636,550.81/2,040,483,851.52=2.91

2015年现金比率= 6,054,009,663.00/6,263,747,969.98=1.21

这项比率可显示企业立即偿还到期债务的能力,但是现金比率并非越高越好。

现金比率过高反映了企业不善于利用现金资源,没有把现金投入经营。

现金比率过低则反映出企业支付流动负债的困难。

资产负债率

资产负债率,亦称负债比率、举债经营比率,是指负债总额对全部资产总额之比,用来衡量企业利用债权人提供资金进行经营活动的能力,反映债权人发放贷款的安全程度。

2014年资产负债率=(2,040,483,851.52/ 13,496,420,728.24)×100%=15% 2015年资产负债率=(6,268,628,391.14/ 20,849,090,535.73)×100%=30% 一般认为,资产负债率应保持在50%左右,这说明企业有较好的偿债能力,又充分利用了负债经营能力。

资产负债率在30%以下,说明本企业的自有资金比较多,没有较好的利用财务杠杆。

盈利能力分析

盈利能力是企业获取利润的能力,不管是投资者、债权人还是企业管理部门都非常关心企业的盈利能力。

对企业盈利能力的分析可以从三个角度进行:

销售利润率

销售利润率(又称净利润率)是企业实现的税后利润与主营业务净收入的比率。

说明每一元的销售收入会带来多少利润。

它反映了企业销售收入的获利水平。

销售利润率=税后利润/主营业务净收入×100%

2014年销售利润率=31%

2015年销售利润率=41%

主营业务净收入指扣除销售折让、销售折扣和销售退回之后的销售净额。

显然,销售利润率越高越好。

净资产收益率

净资产收益率是企业实现税后利润与所有者权益的比率。

2014年净资产收益率=16%

2015年净资产收益率=23%

净资产收益率越高说明企业盈利能力越强。

反之,则说明企业盈利能力较弱。

总资产利润率

总资产利润率是企业税后利润与资产总额的比率,它反映了资产的盈利能力。

2014年总资产利润率=13%

2015年总资产利润率=16%

公司发展意见

通过以上材料的分析,对该公司以后的经营提出几点建议:

1.提高企业资金的利用率,减少闲置资本;

2.加速企业的资金周转速率,提高其运营能力;

3.提升产品的竞争力和企业运营的竞争力;

4.与分供方、客户、股东都实现双赢利润;

1。