气体月销售利润明细表

加气站CNG销售日报表

备注Leabharlann 移动加液车从 站点拉液当日7:56:38-次日 7:57:24

当日7:57:25-次日 7:59:49

当日7:59:50-次日 8:08:15

当日8:08:16-当日 17:30:00

昨日17:30:01-当 日23:59:59

当日00:00:00-当 日23:59:59

当日00:00:00-当 日23:59:59

CNG 销售 统计 日报 表

填报公 司: 填报站 点: 填报人:

日期

4月26日 4月27日 4月28日 4月29日 4月30日 5月1日 5月2日 5月3日 5月4日 5月5日 5月6日 5月7日 5月8日 5月9日

CNG来源

xx公司 xx公司 xx公司 xx公司 xx公司 xx公司 xx公司 xx公司 xx公司 xx公司 xx公司 xx公司 xx公司 xx公司

当日00:00:00-当 日23:59:59

当日00:00:00-当 日23:59:59

当日00:00:00-当 日23:59:59

当日00:00:00-当 日23:59:59

当日00:00:00-当 日23:59:59

当日00:00:00-当 日23:59:59

当日00:00:00-当 日23:59:59

CNG终端销量 (方) 减压撬 538.49 586.45 397.55 281.29 456.89 905.13 552.65 598.15 444.39 662.26 368.38 499.25 475.5 383.54

5月10日 5月11日 5月12日 5月13日 5月14日 5月15日 5月16日 5月17日 5月18日 5月19日 5月20日 5月21日 5月22日 5月23日 5月24日 5月25日

加气站LNG销售日报表

陕西延长 新能源公

司

当日8:00:01-次 日8:00:00

0

1月2日

陕西延长 新能源公

司

当日8:00:01-次 日8:00:00

0

1月3日

陕西延长 新能源公

司

当日8:00:01-次 日8:00:00

0

1月4日

陕西延长 新能源公

司

当日8:00:01-次 日8:02:59

0

1月5日

陕西延长 新能源公

司

厂

当日8:00:01-次 日8:00:00

0

1月11日

安塞华油 天然气工

厂

当日8:00:01-次 日8:00:00

0

1月12日

安塞华油 天然气工

厂

当日8:00:01-次 日8:00:00

0

1月13日

安塞华油 天然气工

厂

当日8:00:01-次 日8:00:00

0

1月14日

安塞华油 天然气工

厂

当日8:00:01-次 日8:00:00

6.3

6.3

#REF!

6.3

6.3

#REF!

6.3

6.3

#REF!

6.3

6.3

#REF!

6.3

6.3

#REF!

6.3

6.3

#REF!

6.3

6.3

#REF!

6.3

6.3

#REF!

6.3

6.3

#REF!

6.3

6.3

#REF!

6.3

6.3

#REF!

6.3

6.3

#REF!

6.3

6.3

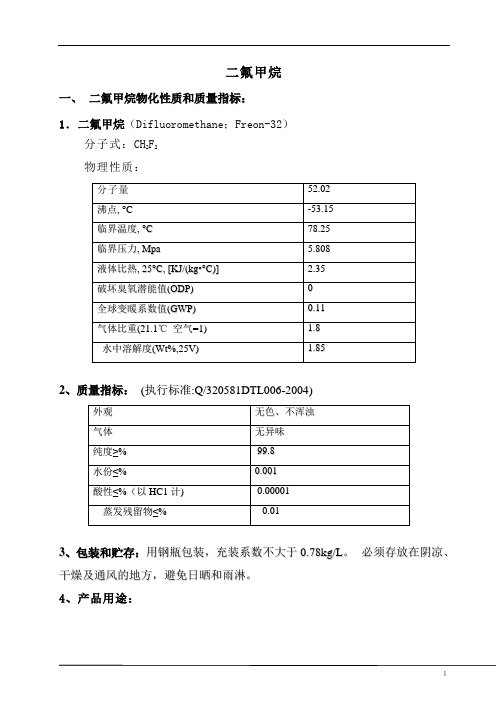

二氟甲烷项目可行性报告

二氟甲烷一、二氟甲烷物化性质和质量指标:1.二氟甲烷(Difluoromethane;Freon-32)分子式:CH2F2物理性质:2、质量指标:(执行标准:Q/320581D T L006-2004)3、包装和贮存:用钢瓶包装,充装系数不大于0.78k g/L。

必须存放在阴凉、干燥及通风的地方,避免日晒和雨淋。

4、产品用途:1二氟甲烷是一种性能优良的绿色环保制冷剂,氟制冷剂-32,即:R32、F 32或H F C-32,常温常压下R32为无色、无臭气体,加压压缩成液体,并呈无色透明状态,无毒、可燃。

易溶于油,难溶于水,二氟甲烷与五氟乙烷可生成一种恒沸混合物(称为R-410A),用作新冷却剂系统中氯氟碳化合物(亦称为F r e o n)的代替物。

虽然它是零臭氧损耗潜势,但它有高全球变暖潜能,以每100年时间为基础,其潜能是二氧化碳的550倍。

6、市场供需现状及预测根据《蒙特利尔议定书》等保护臭氧层国际公约规定,将来将严格限制对臭氧层有污染的化学物质的使用,因而作为能部分替代相关产品的物质,R32在全世界都将会有十分广阔的发展空间。

根据空调器、电冰箱以及工业制冷的发展,预计2010年国内制冷剂的用量预计为20万吨左右。

如果考虑到产品的出口,预计市场总需求量约为25-27万吨。

根据正在实施的《国家方案》,2010年混合工质的需求量为7-8万吨,主要是满足新生产制冷设备和原有使用C F C s的制冷设备,以及为出口产品配套的制冷设备。

表1、目前国内生产二氟乙烷厂家2项目在建企业:江西省盐产业(新干)基地年产5000吨二氟甲烷(F32)建设项目,总投资4300万元;江西会昌年产1万吨二氟甲烷项目(2009年10月)总投资8500万元;江西宜春市 2万t/a F32;江苏宿迁市凯尔氟新材料有限公司年产二氟甲烷1200吨扩建项目,项目总投资6500万元。

自2007年至2008年10月国内的H F C-32的价格虽然一直在持续变化,但总体起伏不是太大,每吨H F C-32的价格在20500-17500左右,自2008年10月之后,H F C的价格出现了持续的大幅度的下跌,到2009年的5月份每吨H F C-32的价格跌至12000元,达到了最低谷,其后随着经济的逐渐恢复,目前H F C的价格由出现了缓慢上涨的趋势。

每月销售利润表格明细模板

每月销售利润表格明细模板在企业管理中,销售利润表格是一种重要的财务工具,用于记录和分析企业每月的销售利润情况。

下面,将为您介绍一种适合使用的每月销售利润表格明细模板。

【表格标题】:销售利润表格明细模板【表格简介】:该模板旨在帮助企业记录和分析每月的销售利润,为企业管理决策提供可靠的数据支持。

该模板包含以下几个方面的内容:销售收入、成本费用、利润总额及利润占比。

下面将对每个方面进行详细说明。

【销售收入】:销售收入是指企业每个月通过销售产品或提供服务获得的收入总额。

在该模板中,销售收入部分将按照以下的分类进行填写:- 产品编号:用于标识销售产品的唯一编号。

- 产品名称:填写销售产品的名称。

- 销售数量:记录该产品每月销售的数量。

- 销售单价:填写该产品的销售单价。

- 销售金额:计算每个产品的销售金额,即销售数量乘以销售单价。

- 销售总额:汇总所有产品的销售金额,计算出每月销售总额。

【成本费用】:成本费用是指企业为了生产和销售产品所发生的费用总额。

在该模板中,成本费用部分将按照以下分类填写:- 原材料成本:记录每个月原材料的购买成本。

- 人工成本:包括工资、社保费等人力资源方面的费用。

- 租赁费用:记录企业每个月在租赁方面的支出。

- 物流费用:包括运输费、仓储费等相关费用。

- 其他费用:记录其他可能发生的费用,如维修费、差旅费等。

【利润总额】:利润总额是指企业每个月的销售收入减去成本费用后的总额。

在该模板中,利润总额将展示以下内容:- 销售总额:填写销售收入中的销售总额。

- 总成本:将成本费用中各项费用相加得到的总成本。

- 利润总额:计算每个月的利润总额,即销售总额减去总成本。

【利润占比】:利润占比是指每个月的利润总额在销售收入中所占的比例。

在该模板中,利润占比计算方式如下:- 利润占比:利润总额除以销售总额后乘以100%得到的比例。

【总结】:每月销售利润表格明细模板提供了一个系统化记录和分析每月销售利润的工具。

销售利润明细表

附件3:

企业产品销售利润明细表填报单位:(2006年度)

企业产品销售利润明细表填报单位:(2006年度)

企业产品销售利润明细表填报单位:(2006年度)

企业产品销售利润明细表

填报单位:(2006年度)

说明:1、财务费用、管理费用按该品种销售收入占总销售收入的比例分摊。

2、主营产品营业利润为该品种销售利润减应分摊的管理费用、财务费用后的分产品的营业利润(不含其他业务利润)。

3、表中(一)至(六)项销售收入累计应与该单位年度决算报表中销售收入相等。

4、单位金额为计算机自动生成。

每月销售利润表格明细模板

每月销售利润表格明细模板一、概述本模板旨在为企业管理者提供一个记录和分析每月销售利润的工具,帮助企业了解销售情况和利润状况,及时调整销售策略,提高利润水平。

本模板适用于各种类型的企业,包括制造业、服务业、零售业等。

二、表格结构表格结构包括以下几项:1.销售收入:记录本月销售的总金额。

2.销售成本:记录本月销售所花费的成本,包括原材料、人工、运费等。

3.毛利润:记录销售收入减去销售成本的金额。

4.销售费用:记录与销售相关的费用,如广告费、促销费等。

5.净利润:记录毛利润减去销售费用后的净额。

三、填写说明请按照以下说明填写表格:1.销售收入:请填写本月实际销售的总金额,包括各种产品或服务的销售额。

请注意小数点后保留两位。

2.销售成本:请根据实际情况填写本月销售所花费的成本,确保准确记录原材料、人工、运费等各项费用。

请注意小数点后保留两位。

3.毛利润:请根据销售收入和销售成本的差额填写毛利润。

请注意小数点后保留两位。

4.销售费用:请根据实际情况填写与销售相关的各项费用,如广告费、促销费等。

请注意小数点后保留一位小数。

5.净利润:请根据毛利润和销售费用的差额填写净利润。

如果存在负数,请在备注中注明原因。

四、使用建议使用本模板时,请注意以下几点:1.请确保表格中的数据真实准确,以便企业能够及时了解实际销售情况和利润状况。

2.根据企业实际情况,可以适当调整表格结构和填写说明,以满足企业的需求。

3.建议定期对表格进行审核和分析,以便及时发现问题并采取相应措施进行调整。

4.在使用本模板时,请确保所有数据和信息符合法律法规要求,并遵循企业的数据保护政策。

五、注意事项1.请确保表格中的数据清晰易读,避免使用模糊或难以辨认的字体和格式。

2.请在备注中注明重要信息或解释,以便于他人理解和使用。

3.在使用本模板时,请遵守企业的数据管理规定和隐私政策,保护客户和合作伙伴的信息安全。

总之,每月销售利润表格明细模板是企业了解销售情况和利润状况的重要工具,有助于企业及时调整销售策略,提高利润水平。

湖南凯美特气体股份有限公司财务报表分析

湖南凯美特气体股份有限公司财务报表分析本科毕业论文湖南凯美特气体股份财务报表分析Research on rural labor transfer in Jilin Province in the process of Urbanization姓名罗欣欣学院财经治理学院专业财务治理班级2020级1班学号0501120206指导教师刘晓利2021 年 5 月30 日湖南凯美特气体股份财务报表分析[摘要] 财务分析作为企业进行财务治理的重要手段,其目的因财务分析主体的不同而有所不同,采纳的分析方法众多。

本文综合运用常见的比较分析法、比率分析法和因素分析法等财务分析方法,以湖南凯美特气体股份2011-2020年财务报表为基础,对报告期内资产负债表、利润表等进行分析,并对湖南凯美特偿债能力、盈利能力等财务效率进行分析,供湖南凯美特气体股份财务分析和企业经营决策参考。

[关键词] 凯美特气体公司财务报表财务分析Hunan kaimeite gas Limited by Share Ltd financial statementsanalysis[Abstract] Financial analysis is an important means of enterprise financial management, the financial analysis for different subjects and different, many of the analytical methods. This paper uses the common method of comparative analysis, ratio analysis and factor analysis methods of financial analysis, taking Hunan kaimeite gas Limited by Share Ltd 2020-2020 financial statements based on the reporting period, the balance sheet, income statement and so on, and the Hunan Kai Emmett solvency, profitability and financial efficiency were analyzed, for Hunan kaimeite gas Limited by Share Ltd financial analysis and business decision-making.[Keywords] Kaimeite gas company Financial statements Financial analysis目录引言 0一、湖南凯美特气体股份简介 0(一)公司差不多情形 0(二)公司要紧优势 (1)(三)公司要紧风险 (2)二、湖南凯美特股份财务报表分析 (3)(二)湖南凯美特2020-2020年资产负债情形分析 (3)(二)湖南凯美特2020-2020年利润情形分析........ 错误!未定义书签。

YL烟气轮机业绩表

60 YL15000A

61 YLⅡ12000A

62 YLⅡ4000N

63 YL8000C

64 YLⅡ18000B

使用单位名称

中原油田石化公司 乌鲁木齐石化公司 九江石化公司 武汉石化公司 石家庄炼油厂 福建石化公司 胜利油田石化公司 贾旺电厂 荆门石化公司 大港石化公司

大庆油田石化公司 华北油田石化公司 兰州石化公司

680

武汉石化公司

2004 双级 1870 0.37

680

山东东明石化

2004 单级 1420 0.31

660

九江石化公司

2004 单级 2320 0.31

690

青岛广源发

2004 单级 1023 0.31

670

华北油田

2004 单级 1800 0.25

620

玉门油田

2004 双级 2250 0.355

640

宁夏炼油厂

1998 双级 1132 0.204

640

河南稠油厂

1998 单级 2135 0.27

680

苏丹喀土穆炼油厂 1999 双级 3833 0.35

650

10468

7315 8300 11000 11800 5200 5350 4600 8300 6800 6630 18500 6800 6100

680

永坪炼油厂

2003 单级 2440 0.31

665

大庆石化公司

2003 单级 2500 0.31

660

锦州石化公司

2003 双级 2100 0.27

670

清江石化公司

2003 单级 1200 0.30

670

西安石化总厂

销售商品收入、费用和利润分析

形成时

借:应收账款11700 贷:主营业务收入10000 应交税费——增(销)1700

若在5月9日内付款 借:银行存款11500

财务费用200 贷:应收账款11700

若在5月18日付款

借:银行存款11600 财务费用100

贷:应收账款11700 若在5月31日以后付款 借:银行存款11700

贷:应收账款11700

财务费用。

财务费用

是指企业为

筹集生产经营所需资金而发生的各项

费用。包括企业生产经营期间发生的

利息支出(减利息收入)、汇兑损失(减

汇兑收益)、调剂外汇手续费、金融机

构手续费等。

第六节 所得税

一、应交税金的计算 二、资产、负债的计税基础 三、暂时性差异 四、递延所得税资产和递延所得税负债

的确认 五、所得税的确认与计量 六、举例

管理费用。

管理费用是指企业行政管理部门为组织和管理生产 经营活动而发生的各项费用。包括工厂总部管理 人员工资及福利费、差旅费、办公费、折旧费、 修理费、物料消耗、低值易耗品摊销,以及企业 的工会经费、职工教育经费、劳动保险费、待业 保险费、董事会费、咨询费、审计费、诉讼费、 排污费、绿化费、税金、土地使用费(海域使用 费)、土地损失补偿费、技术转让费、技术开发 费、无形资产摊销、开办费摊销、业务招待费、 存货盘亏、毁损和报废(减盘盈)等。

第二节 销售商品收入

一、销售商品收入的确认 销售商品收入同时满足下列条件的,才能予以确认: (一)企业已将商品所有权上的主要风险和报酬转移给购货

方; (二)企业既没有保留通常与所有权相联系的继续管理权,

也没有对已售出的商品实施有效控制; (三)收入的金额能够可靠地计量; (四)相关的经济利益很可能流入企业; (五)相关的已发生或将发生的成本能够可靠地计量。

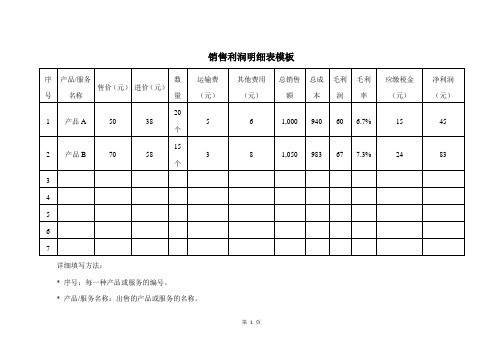

销售利润明细表模板

销售利润明细表模板

详细填写方法:

* 序号:每一种产品或服务的编号。

* 产品/服务名称:出售的产品或服务的名称。

* 售价:顾客采购该产品或服务需要支付的价格。

* 进价:供应商提供该产品或服务的价格,也是你采购时的成本。

* 数量:售出的产品或服务的数量。

* 运输费:运输过程中产生的费用,可以根据实际情况填写具体的金额。

* 其他费用:除了运输费之外的其他相关费用,如广告推广费、人工成本等。

具体金额需要根据实际情况填写。

* 总销售额:所有产品或服务的总收入。

* 总成本:所有产品或服务的总成本,包括进货成本、运输费和其他相关费用。

* 毛利润:总销售额减去总成本的余额,即赚得的纯利润。

* 毛利率:毛利润除以总销售额得到的百分比,表示每一块钱的销售能赚取多少毛利。

* 应缴税金:按照国家规定计算的应缴纳的税金。

不同地区和行业的税率可能有所不同,具体情况请参考当地法规。

* 净利润:毛利润扣除应缴税金后的净收益。

使用建议:

1. 根据实际销售数据填入相应字段,以便实时了解每种产品或服务的销售情况及盈利状况。

2. 对于变化较大的产品或服务,可以特别关注其销售量和利润率的变化趋势,以便及时调整销售策略和成本控制措施。

3. 通过对比不同时间段的数据,可以评估销售策略的有效性,并据此进行调整和优化。

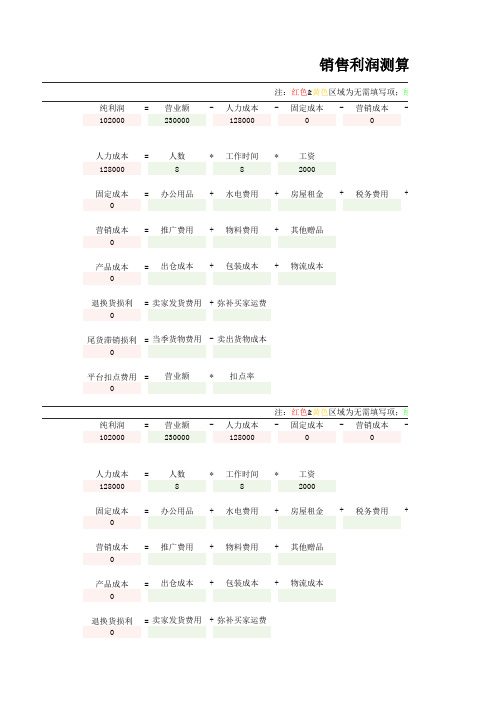

销售利润测算表

销售利润测算表注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费尾货滞销损利=当季货物费用-卖出货物成本平台扣点费用=营业额*扣点率注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费尾货滞销损利=当季货物费用-卖出货物成本平台扣点费用=营业额*扣点率注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费尾货滞销损利=当季货物费用-卖出货物成本平台扣点费用=营业额*扣点率注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费尾货滞销损利=当季货物费用-卖出货物成本平台扣点费用=营业额*扣点率注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费尾货滞销损利=当季货物费用-卖出货物成本平台扣点费用=营业额*扣点率注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费0尾货滞销损利=当季货物费用-卖出货物成本0平台扣点费用=营业额*扣点率0测算表需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%。

XX年乳品行业收入成本(材料、燃动、人工、制造费用)利润税金预算表

2020年单品成本单吨包数864.01总成本3月4月5月6月7月8月牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价4.50 4.50 4.50 4.50 4.50 4.509月10月11月12月1月2月3月牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价单吨成本单吨成本单吨成本4.50 4.50 4.50 4.504997.974997.974997.97576.92576.92576.920.260.260.260.010.010.012.08 2.08 2.080.050.050.051.87 1.87 1.8730.0930.0930.0930.2430.2430.24512.33512.33512.335594.895594.895594.890.000.000.000.000.000.000.000.000.005594.895594.895594.894月5月6月7月8月9月10月11月12月单吨成本单吨成本单吨成本单吨成本单吨成本单吨成本单吨成本单吨成本单吨成本4997.974997.974997.974997.974997.975087.975087.975042.974997.97 576.92576.92576.92576.92576.92576.92576.92576.92576.920.260.260.260.260.260.260.260.260.260.010.010.010.010.010.010.010.010.012.08 2.08 2.08 2.08 2.08 2.08 2.08 2.08 2.080.050.050.050.050.050.050.050.050.051.87 1.87 1.87 1.87 1.87 1.87 1.87 1.87 1.8730.0930.0930.0930.0930.0930.0930.0930.0930.0930.2430.2430.2430.2430.2430.2430.2430.2430.24512.33512.33512.33512.33512.33512.33512.33512.33512.335574.895574.895574.895574.895574.895664.895664.895619.895574.890.000.000.000.00246.75246.75246.75246.75246.750.000.000.000.001267.0057.1552.9257.5052.920.000.000.000.0011237.51577.94552.67566.55552.175574.895574.895574.895574.8918326.156546.756517.246490.696426.741月2月3月4月5月6月7月8月9月1月预算产量2月预算产量3月预算产量4月预算产量5月预算产量6月预算产量7月预算产量8月预算产量9月预算产量2520.0010月11月12月1月2月3月4月5月10月预算产量11月预算产量12月预算产量1-12月预算产量合计1月总耗用量2月总耗用量3月总耗用量4月总耗用量5月总耗用量2604.002520.002604.0010248.000.000.000.000.000.006月7月8月9月10月11月12月6月总耗用量7月总耗用量8月总耗用量9月总耗用量10月总耗用量11月总耗用量12月总耗用量1-12月总耗量(吨)2849.262944.242824.062892.1611509.72 18399.45########################74824.43 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 759.45784.76759.45784.763088.430.001月2月3月4月5月6月7月8月1月总耗用金额2月总耗用金额3月总耗用金额4月总耗用金额5月总耗用金额6月总耗用金额7月总耗用金额8月总耗用金额0.000.000.000.000.000.000.000.00252.87 252.879月10月11月12月9月总耗用金额10月总耗用金额11月总耗用金额12月总耗用金额1-12月总耗用金额(万元)1282.171324.911270.831301.475179.38 145.38150.23145.38150.23591.230.060.070.060.070.260.000.000.000.000.020.520.540.520.54 2.130.010.010.010.010.050.470.490.470.49 1.917.587.847.587.8430.837.627.877.627.8730.99 129.11133.41129.11133.41525.031427.551475.141416.211451.705770.6162.1864.2562.1864.25252.8714.4013.7814.4913.7856.45 145.64143.92142.77143.78576.11 1649.781697.091635.651673.526656.05人工制造0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.0014.40145.6413.78143.9214.49142.7713.78143.78。

氧气厂周报表

15000制氧产量

本周产量 本周压力

2714859

2628807

1.45

86052

0

2771430

1498798

1.5

1004469

0.6

268163

0

59658

0

1.3

46.21

7.99

57.26

333.14

0

0

0

8.93

1.56

0

9.7

60.59

104.96

71.83

0

117.41

0

0

0

3323

15000制氧产量

本周产量 本周压力

1521495

1473484

1.45

48011

0

1544562

875174

1.5

534016

0.6

135372

0

32633

0

1.3

21.41

2

25.4

336.05

0

0

0

1.22

0.12

0

0

63.36

56.9

36.68

26.4

109.49

0

0

0

2167

0

1347500

15000制氧产量

本周产量 本周压力

2696668

2538461

1.45

182834

24627

2747411

1399318

1.5

932425

0.6

415668

0Leabharlann 7196701.3

92.07

43.9

52.16

气体经营部经营、销售管理制度(三篇)

气体经营部经营、销售管理制度一、经营管理制度1. 经营目标:明确部门的经营目标和销售目标,包括市场份额、销售额、利润等。

2. 经营策略:确定部门的经营策略和市场定位,制定相应的市场推广计划。

3. 产品管理:负责对部门经营的气体产品进行管理和监控,包括采购、库存、质量控制等。

4. 客户管理:建立有效的客户管理体系,包括客户分类、客户关系维护、客户投诉处理等。

5. 市场开发:负责开拓新市场和维护现有市场,制定相应的市场拓展计划。

6. 价格管理:制定合理的产品价格策略,根据市场需求和竞争情况进行定价。

二、销售管理制度1. 销售目标:确定部门的销售目标,包括销售额、销售量、销售利润等。

2. 销售计划:制定销售计划,包括销售目标、销售策略、销售渠道、销售预测等。

3. 销售执行:负责销售团队的日常管理和销售工作的执行,包括销售报告、销售跟进、销售活动等。

4. 销售管控:建立有效的销售管控机制,包括销售数据分析、销售业绩评估、销售监督等。

5. 销售培训:组织销售培训和技能提升,提高销售团队的销售能力和专业素质。

6. 销售奖励:建立合理的销售奖励制度,激励销售人员的积极性和创造性。

以上是气体经营部经营、销售管理制度的基本内容,具体可根据实际情况进行优化和调整。

气体经营部经营、销售管理制度(二)第一章总则第一条本制度是为规范气体经营部的经营和销售管理,确保经营和销售活动的合法性、规范性和安全性,提高经营和销售效率,保障企业的利益和客户的权益,制定的。

第二条气体经营部负责公司内外所有气体的经营和销售工作,包括气体的采购、储存、分装、销售和交付等环节。

第三条经营、销售活动应当按照法律法规和公司相关规定,严格执行,维护公司的声誉和形象。

第四条所有员工必须严格遵守本制度,并履行相应的责任。

第二章经营管理第五条气体经营部应当按照公司的经营目标和经营计划,合理组织和安排经营活动。

第六条气体的采购工作应当按照公司的采购政策和流程进行,确保采购的气体符合相关的标准和要求。