光明乳业2019年一季度财务风险分析详细报告

光明乳业2019-2019财务报表分析

(1)目前中国乳制品行业从09年开始触底回稳,“一杯 牛奶强壮一个民族”的思想己深入中国普通百姓的心底,传 统的饮食营养品消费观念也随之悄悄发生了改变。

奶牛和公牛的饲养、培育, 物流配送等

光明乳业组合战略

2019年光明乳业将推 进“奶源升级计划”, 明确将战略目标调整为 “新鲜、常温、奶粉” 三驾马车并驾齐驱。

(1)光明进军国内高端婴幼儿配方奶粉市场。 公司收购新西兰Synlait Milk 奶粉加工公司,

将以“洋代工”的形式于11 年年底进军高端奶粉市 场。我们认为凭借其优质的奶源和低成本优势,奶 粉业务未来将为公司贡献大幅利润。

乳业发展回归理性,正从注重数量型向质量型转变

由于“三聚氰胺”事件的影响,国内乳品市场空出了巨大 的市场份额。在“三聚氰胺”事件刚刚发生之时,许多家 庭对国产婴幼儿奶粉品牌普遍持不信任的态度,不论该品 牌是否真正卷入“三聚氰胺”事件,而纷纷选择购买国外 进口奶粉,许多家庭甚至专门去香港购买大量进口奶粉。 公众对国产品牌消费信心的丧失,导致几个老牌乳品企业 的婴幼儿奶粉市场份额几乎完全丢失,而洋奶粉的抢购又 促使奶粉业务呈现出诱人的高利润。“三聚氰胺”事件让 婴幼儿奶粉业务产生了巨大的利润空间,谁能赢得消费者 的信心,谁就能获得巨大的商业利润。

消费量和普及率大幅上升

近几年,随着保健品市场由无序竞争转入平稳发展期,同时城乡 居民生活水平提高,对自身健康更加关心,牛奶的消费量呈现大 幅度增长的趋势。特别是2019年以后,中国奶业消费经历了一 个"爆发性增长期", 牛奶的普及率大幅度提升,北京、上海等 很多大中城市的消费者每周饮用一次以上纯鲜牛奶的比例已达到 70%以上。另外所有包装形式的纯鲜牛奶的消费季节性都不强。 由此多数人都将其作为一种日常食品饮用。纯/鲜牛奶的消费者 背景与全部人口的结构状况越来越接近也说明了牛奶普及率的稳 步提升。据统计,2000年我国奶产量为919万吨,2019年奶产 量超过1000万吨,增幅超过10%,但消费量增长速度更快,大 致在20%至30%。

光明乳业财务指标分析

光明乳业财务指标分析【摘要】本文主要对光明乳业的财务指标进行分析。

首先从光明乳业的财务状况概述入手,对其资产、负债、利润等方面进行全面分析;然后从盈利能力、财务稳健性、发展前景和竞争力等方面,对光明乳业进行深入剖析;最后对光明乳业的财务指标进行综合评价,并提出改进建议。

通过本文的分析,读者可以更全面地了解光明乳业在财务方面的表现,同时也可以为投资者和管理者提供参考,帮助他们做出更准确的决策。

【关键词】关键词:光明乳业、财务指标分析、财务状况、盈利能力、财务稳健性、发展前景、竞争力、综合评价、改进建议1. 引言1.1 光明乳业财务指标分析光明乳业作为中国乳制品行业的知名企业之一,其财务指标分析对于评估公司的财务状况、盈利能力、稳健性、发展前景和竞争力至关重要。

通过深入分析光明乳业的财务数据,可以更好地了解该企业的运营情况和潜在风险,为投资者和管理层提供决策参考。

在本文中,我们将对光明乳业的财务状况进行概述,包括总资产、总负债、净资产等关键指标的动态变化和趋势分析。

我们还将对光明乳业的盈利能力进行细致分析,包括利润率、资产回报率、销售收入增长率等指标的评估,以揭示公司盈利能力的强弱势和潜在问题。

我们将从财务稳健性、发展前景和竞争力等角度对光明乳业进行深度分析,探讨其在行业内的地位和竞争优势,为投资者和管理层提供全面的财务指标评价和建议。

通过本文的财务指标分析,我们希望能够为光明乳业的发展提供有益参考,促进企业的稳健增长和持续发展。

2. 正文2.1 光明乳业财务状况概述光明乳业是中国领先的乳制品生产企业之一,拥有悠久的历史和强大的品牌影响力。

通过对该公司的财务状况进行概述,我们可以更好地了解其经营情况和发展趋势。

光明乳业的资产规模庞大,拥有多家生产基地和销售网点,覆盖了全国各地。

其资产总额稳步增长,显示出公司的规模不断扩大。

公司的营业收入也呈现出持续增长的趋势,说明其市场份额逐渐扩大,产品受到消费者的青睐。

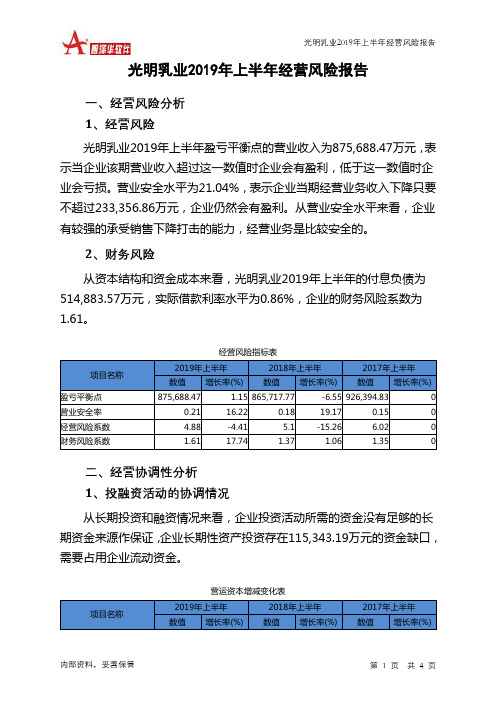

光明乳业2019年上半年经营风险报告

光明乳业2019年上半年经营风险报告内部资料,妥善保管 第 1 页 共 4 页光明乳业2019年上半年经营风险报告一、经营风险分析 1、经营风险光明乳业2019年上半年盈亏平衡点的营业收入为875,688.47万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为21.04%,表示企业当期经营业务收入下降只要不超过233,356.86万元,企业仍然会有盈利。

从营业安全水平来看,企业有较强的承受销售下降打击的能力,经营业务是比较安全的。

2、财务风险从资本结构和资金成本来看,光明乳业2019年上半年的付息负债为514,883.57万元,实际借款利率水平为0.86%,企业的财务风险系数为1.61。

经营风险指标表项目名称2019年上半年 2018年上半年 2017年上半年 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 875,688.471.15 865,717.77-6.55 926,394.830 营业安全率 0.21 16.22 0.18 19.17 0.15 0 经营风险系数 4.88 -4.41 5.1 -15.26 6.02 0 财务风险系数1.6117.741.371.061.35二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在115,343.19万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表项目名称2019年上半年 2018年上半年 2017年上半年 数值增长率(%)数值增长率(%)数值增长率(%)。

光明乳业财务报告分析(3篇)

第1篇一、引言光明乳业作为中国乳制品行业的领军企业之一,自成立以来始终致力于为消费者提供优质、安全的乳制品。

本文通过对光明乳业财务报告的分析,对其财务状况、经营成果和现金流量等方面进行深入探讨,以期为投资者、分析师和决策者提供有益的参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据光明乳业2020年度财务报告,公司总资产为345.47亿元,其中流动资产为255.11亿元,非流动资产为90.36亿元。

流动资产占比73.56%,说明公司资产以流动资产为主,具有较强的短期偿债能力。

(2)负债结构分析光明乳业2020年度负债总额为202.23亿元,其中流动负债为148.32亿元,非流动负债为53.91亿元。

流动负债占比73.47%,说明公司负债以流动负债为主,短期偿债压力较大。

(3)所有者权益分析2020年度,光明乳业所有者权益为143.24亿元,占总资产的比例为41.84%,说明公司资产负债率相对较低,财务风险较小。

2. 盈利能力分析(1)营业收入分析2020年度,光明乳业实现营业收入283.39亿元,同比增长3.24%。

从营业收入构成来看,乳制品及奶制品类产品收入为252.27亿元,占比89.01%,说明公司主营业务收入稳定。

(2)毛利率分析2020年度,光明乳业毛利率为26.86%,较上年同期提高1.27个百分点。

毛利率的提高主要得益于产品结构优化和成本控制。

(3)净利率分析2020年度,光明乳业实现净利润10.64亿元,同比增长11.83%。

净利率为3.77%,较上年同期提高0.44个百分点。

净利率的提高主要得益于营业收入增长和成本控制。

三、经营成果分析1. 营业收入分析光明乳业2020年度营业收入283.39亿元,同比增长3.24%。

从产品类别来看,乳制品及奶制品类产品收入增长较快,其他产品类收入增长相对较慢。

2. 成本费用分析(1)营业成本分析2020年度,光明乳业营业成本为236.23亿元,同比增长2.87%。

光明乳液财务分析报告(3篇)

第1篇一、概述光明乳液股份有限公司(以下简称“光明乳液”或“公司”)成立于2005年,总部位于上海市,是一家专业从事乳制品研发、生产和销售的大型企业。

公司主要产品包括液态奶、奶粉、酸奶、乳饮料等,是中国乳制品行业的知名品牌之一。

本报告将对光明乳液的财务状况进行分析,以期为投资者和决策者提供参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年底,光明乳液的总资产为人民币100亿元,其中流动资产为80亿元,非流动资产为20亿元。

流动资产中,货币资金为10亿元,应收账款为15亿元,存货为30亿元;非流动资产中,固定资产为15亿元,无形资产为5亿元。

从资产结构来看,光明乳液的流动资产占比较高,说明公司具有较强的短期偿债能力。

同时,存货占比较高,提示公司可能存在一定的库存风险。

(2)负债结构分析截至2021年底,光明乳液的总负债为人民币60亿元,其中流动负债为50亿元,非流动负债为10亿元。

流动负债中,短期借款为15亿元,应付账款为25亿元;非流动负债中,长期借款为5亿元。

从负债结构来看,光明乳液的流动负债占比较高,说明公司短期偿债压力较大。

同时,应付账款占比较高,提示公司可能存在一定的资金周转风险。

2. 利润表分析(1)营业收入分析截至2021年底,光明乳液的营业收入为人民币80亿元,同比增长10%。

其中,液态奶收入为50亿元,奶粉收入为20亿元,酸奶收入为10亿元。

从营业收入来看,光明乳液的液态奶收入占比最大,说明公司在液态奶市场具有较强的竞争力。

同时,公司积极拓展其他产品线,努力提高市场占有率。

(2)毛利率分析截至2021年底,光明乳液的毛利率为25%,较上年同期提高2个百分点。

这主要得益于公司加强成本控制,提高产品附加值。

(3)净利润分析截至2021年底,光明乳液的净利润为人民币10亿元,同比增长15%。

这表明公司盈利能力较强,经营状况良好。

3. 现金流量表分析(1)经营活动现金流量分析截至2021年底,光明乳液经营活动产生的现金流量净额为人民币8亿元,同比增长10%。

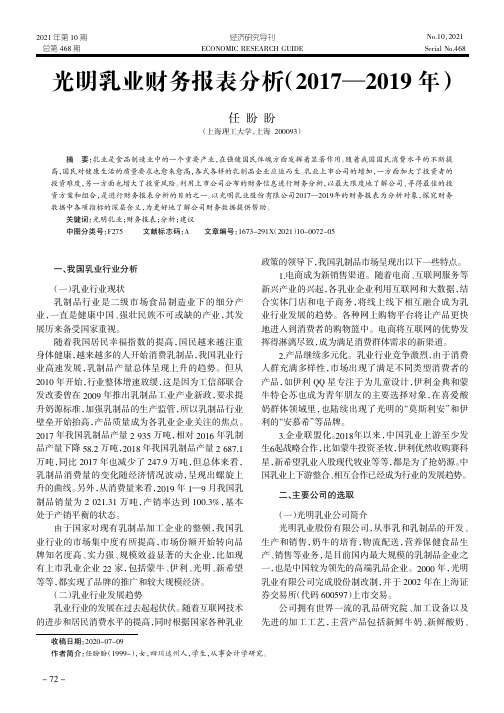

光明乳业财务报表分析(2017—2019年)

ECONOMIC RESEARCH GUIDE2021年第10期No.10袁2021经济研究导刊一、我国乳业行业分析(一)乳业行业现状乳制品行业是二级市场食品制造业下的细分产业,一直是健康中国、强壮民族不可或缺的产业,其发展历来备受国家重视。

随着我国居民幸福指数的提高,国民越来越注重身体健康,越来越多的人开始消费乳制品,我国乳业行业高速发展,乳制品产量总体呈现上升的趋势。

但从2010年开始,行业整体增速放缓,这是因为工信部联合发改委曾在2009年推出乳制品工业产业新政,要求提升奶源标准,加强乳制品的生产监管,所以乳制品行业壁垒开始抬高,产品质量成为各乳业企业关注的焦点。

2017年我国乳制品产量2935万吨,相对2016年乳制品产量下降58.2万吨,2018年我国乳制品产量2687.1万吨,同比2017年也减少了247.9万吨,但总体来看,乳制品消费量的变化随经济情况波动,呈现出螺旋上升的曲线。

另外,从消费量来看,2019年1—9月我国乳制品销量为2021.31万吨,产销率达到100.3%,基本处于产销平衡的状态。

由于国家对现有乳制品加工企业的整顿,我国乳业行业的市场集中度有所提高,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业,比如现有上市乳业企业22家,包括蒙牛、伊利、光明、新希望等等,都实现了品牌的推广和较大规模经济。

(二)乳业行业发展趋势乳业行业的发展在过去起起伏伏。

随着互联网技术的进步和居民消费水平的提高,同时根据国家各种乳业政策的领导下,我国乳制品市场呈现出以下一些特点。

1.电商成为新销售渠道。

随着电商、互联网服务等新兴产业的兴起,各乳业企业利用互联网和大数据,结合实体门店和电子商务,将线上线下相互融合成为乳业行业发展的趋势。

各种网上购物平台将让产品更快地进入到消费者的购物篮中。

电商将互联网的优势发挥得淋漓尽致,成为满足消费群体需求的新渠道。

2.产品继续多元化。

乳业行业竞争激烈,由于消费人群充满多样性,市场出现了满足不同类型消费者的产品,如伊利QQ 星专注于为儿童设计,伊利金典和蒙牛特仑苏也成为青年朋友的主要选择对象,在喜爱酸奶群体领域里,也陆续出现了光明的“莫斯利安”和伊利的“安慕希”等品牌。

2019年光明乳业公司财务分析总结性研究报告

2019年光明乳业公司财务分析总结性研究报告目录前言 (1)一、实现利润分析 (1)(一).利润总额 (1)(二).主营业务的盈利能力 (1)(三).利润真实性判断 (2)(四).结论 (2)二、成本费用分析 (2)(一).成本构成情况 (2)(二).销售费用变化及合理性评价 (3)(三).管理费用变化及合理性评价 (3)(四).财务费用的合理性评价 (4)三、资产结构分析 (4)(一).资产构成基本情况 (4)(二).流动资产构成特点 (5)(三).资产增减变化 (7)(四).总资产增减变化原因 (7)(五).资产结构的合理性评价 (7)(六).资产结构的变动情况 (7)四、负债及权益结构分析 (8)(一).负债及权益构成基本情况 (8)(二).流动负债构成情况 (9)(三).负债的增减变化 (10)(四).负债增减变化原因 (11)(五).权益的增减变化 (11)(六).权益变化原因 (12)五、偿债能力分析 (12)(一).支付能力 (12)(二).流动比率 (12)(三).速动比率 (13)(四).短期偿债能力变化情况 (13)(五).短期付息能力 (13)(六).长期付息能力 (14)(七).负债经营可行性 (14)六、盈利能力分析 (14)(一).盈利能力基本情况 (14)(二).内部资产的盈利能力 (15)(三).对外投资盈利能力 (15)(四).内外部盈利能力比较 (16)(五).净资产收益率变化情况 (16)(六).净资产收益率变化原因 (16)(七).资产报酬率变化情况 (16)(八).资产报酬率变化原因 (17)(九).成本费用利润率变化情况 (17)(十).成本费用利润率变化原因 (17)七、营运能力分析 (18)(一).存货周转天数 (18)(二).存货周转变化原因 (18)(三).应收账款周转天数 (18)(四).应收账款周转变化原因 (18)(五).应付账款周转天数 (19)(六).应付账款周转变化原因 (19)(七).现金周期 (19)(八).营业周期 (19)(九).营业周期结论 (20)(十).流动资产周转天数 (20)(十一).流动资产周转天数变化原因 (20)(十二).总资产周转天数 (21)(十三).总资产周转天数变化原因 (21)(十四).固定资产周转天数 (21)(十五).固定资产周转天数变化原因 (22)八、发展能力分析 (22)(一).可动用资金总额 (22)(二).挖潜发展能力 (22)九、经营协调分析 (23)(一).投融资活动的协调情况 (23)(二).营运资本变化情况 (23)(三).经营协调性及现金支付能力 (24)(四).营运资金需求的变化 (24)(五).现金支付情况 (24)(六).整体协调情况 (24)十、经营风险分析 (25)(一).经营风险 (25)(二).财务风险 (25)十一、现金流量分析 (26)(一).现金流入结构分析 (26)(二).现金流出结构分析 (27)(三).现金流动的协调性评价 (28)(四).现金流动的充足性评价 (28)(五).现金流动的有效性评价 (29)(六).自由现金流量分析 (31)十二、杜邦分析 (31)(一).杜邦分析图 (31)(二).资产净利率变化原因分析 (31)(三).权益乘数变化原因分析 (31)(四).净资产收益率变化原因分析 (32)。

光明乳业2019年上半年财务分析结论报告

光明乳业2019年上半年财务分析综合报告光明乳业2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为67,599.2万元,与2018年上半年的58,354.72万元相比有较大增长,增长15.84%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年上半年营业成本为745,325.39万元,与2018年上半年的703,213.28万元相比有所增长,增长5.99%。

2019年上半年销售费用为241,967.72万元,与2018年上半年的242,432.16万元相比变化不大,变化幅度为0.19%。

2019年上半年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2019年上半年管理费用为37,219.57万元,与2018年上半年的33,740.06万元相比有较大增长,增长10.31%。

2019年上半年管理费用占营业收入的比例为3.36%,与2018年上半年的3.19%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年上半年财务费用为4,439.97万元,与2018年上半年的8,998.75万元相比有较大幅度下降,下降50.66%。

三、资产结构分析从流动资产与收入变化情况来看,与2018年上半年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,光明乳业2019年上半年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析光明乳业2019年上半年的营业利润率为6.75%,总资产报酬率为7.95%,净资产收益率为14.63%,成本费用利润率为6.54%。

企业实际投入到企业自身经营业务的资产为1,688,007.6万元,经营资产的收益率为8.87%,而对内部资料,妥善保管第1 页共3 页。

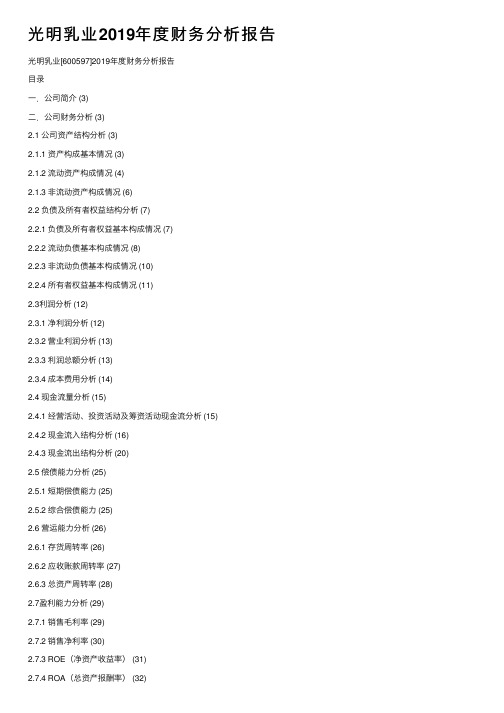

光明乳业2019年度财务分析报告

光明乳业2019年度财务分析报告光明乳业[600597]2019年度财务分析报告⽬录⼀.公司简介 (3)⼆.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 ⾮流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 ⾮流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费⽤分析 (14)2.4 现⾦流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现⾦流分析 (15)2.4.2 现⾦流⼊结构分析 (16)2.4.3 现⾦流出结构分析 (20)2.5 偿债能⼒分析 (25)2.5.1 短期偿债能⼒ (25)2.5.2 综合偿债能⼒ (25)2.6 营运能⼒分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能⼒分析 (29)2.7.1 销售⽑利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收⼊同⽐增长率 (34)2.8.3 净利润同⽐增长率 (35)2.8.4 营业利润同⽐增长率 (36)2.8.5 净资产同⽐增长率 (37)⼀.公司简介⼆.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况光明乳业2019年资产总额为17,637,106,805.0元,其中流动资产为7,205,510,710.0元,占总资产⽐例为40.85%;⾮流动资产为10,431,596,095.0元,占总资产⽐例为59.15%;2.1.2 流动资产构成情况流动资产主要包括货币资⾦、交易性⾦融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、⼀年内到期的⾮流动资产以及其他流动资产科⽬,光明乳业2019年的流动资产主要包括货币资⾦、存货以及应收票据及应收账款,各项分别占⽐为34.42%,32.02%和22.18%。

光明乳业财务分析报告

2009年 48.5 94.2 99.89

2010年 46.69 87.6 92.72

分析公司偿债能力

从指标本身看,企业的短期偿债能力正常,资 产负债率不高,表明企业通过长期负债融资的 空间较大。

速动比率基本在0.9至1.05之间,与经验值1比 较接近,只有08年这个特殊的年份里,该指标 最低为0.76,于此同时公司的现金比率在0.4 左右,现金较充足。综合考虑可知公司的短期 偿债能力没有问题,可以得到保障。

公司成长能力分析

净利润(亿) 2.50 2.00 1.50 1.00 0.50 0.00

2006年 2007年 2008年 2009年 2010年

120

100

80

60

40

20

0

2006年 2007年 2008年 2009年 2010年

毛利率(%)

总资产净利率(%)

资产报酬率(%)

净资产收益率(%)

公司资产负债表

财务指标

2010

资产总额(万元)

597454.95

流动资产(万元)

310731.29

负债总额(万元)

328775.54

流动负债(万元)

256191.79

短期借款(万元) 25760.41

长期借款(万元)

56733.09

货币资金(万元)

113861.23

公司的短期偿债能力分析表

短期偿债能 2008年 力分析 流动比率 1.1

速动比率 0.76

现金比率 0.389

2009年 1.23 0.85 0.529

2010年 1.21 0.9 0.719

公司的长期偿债能力分析表

长期偿债能力分 析

光明乳业2019年经营风险报告

光明乳业2019年经营风险报告

内部资料,妥善保管 第 1 页 共 4 页

光明乳业2019年经营风险报告

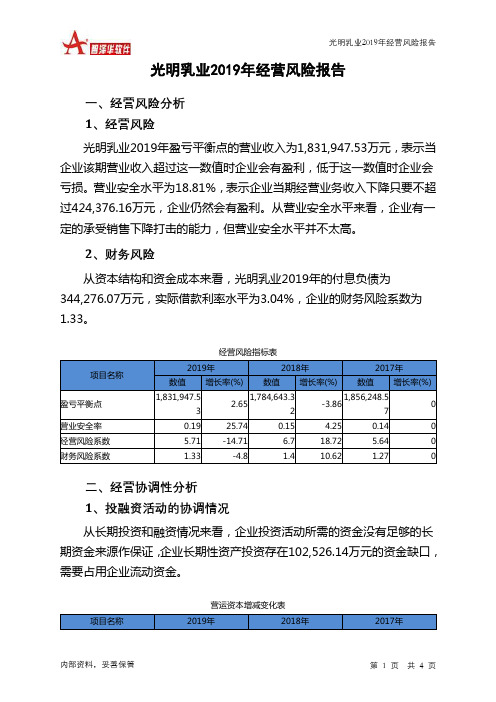

一、经营风险分析 1、经营风险

光明乳业2019年盈亏平衡点的营业收入为1,831,947.53万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为18.81%,表示企业当期经营业务收入下降只要不超过424,376.16万元,企业仍然会有盈利。

从营业安全水平来看,企业有一定的承受销售下降打击的能力,但营业安全水平并不太高。

2、财务风险

从资本结构和资金成本来看,光明乳业2019年的付息负债为344,276.07万元,实际借款利率水平为3.04%,企业的财务风险系数为1.33。

经营风险指标表

项目名称

2019年 2018年 2017年 数值 增长率(%)

数值

增长率(%)

数值

增长率(%)

盈亏平衡点 1,831,947.5

3 2.65

1,784,643.32 -3.86

1,856,248.57 0 营业安全率 0.19 25.74 0.15 4.25 0.14 0 经营风险系数 5.71 -14.71 6.7 18.72 5.64 0 财务风险系数

1.33

-4.8

1.4

10.62

1.27

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在102,526.14万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表

项目名称 2019年 2018年 2017年。

光明乳业2019年上半年财务分析详细报告

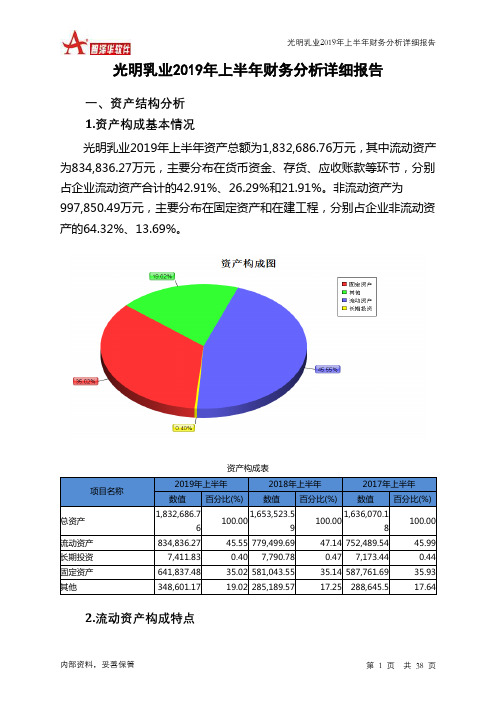

光明乳业2019年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况光明乳业2019年上半年资产总额为1,832,686.76万元,其中流动资产为834,836.27万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的42.91%、26.29%和21.91%。

非流动资产为997,850.49万元,主要分布在固定资产和在建工程,分别占企业非流动资产的64.32%、13.69%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,832,686.76100.001,653,523.59100.001,636,070.18100.00流动资产834,836.27 45.55 779,499.69 47.14 752,489.54 45.99 长期投资7,411.83 0.40 7,790.78 0.47 7,173.44 0.44 固定资产641,837.48 35.02 581,043.55 35.14 587,761.69 35.93 其他348,601.17 19.02 285,189.57 17.25 288,645.5 17.642.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的42.91%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产834,836.27 100.00 779,499.69 100.00 752,489.54 100.00 存货219,517.31 26.29 184,069.98 23.61 198,848.03 26.43 应收账款182,948.39 21.91 197,903.21 25.39 181,559.64 24.13 其他应收款17,843.12 2.14 16,682.25 2.14 11,505.21 1.53 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金358,265.16 42.91 325,980.66 41.82 302,351.94 40.18 其他56,262.29 6.74 54,863.58 7.04 58,224.72 7.743.资产的增减变化2019年上半年总资产为1,832,686.76万元,与2018年上半年的1,653,523.59万元相比有较大增长,增长10.84%。

2019年光明地产公司财务风险分析报告

2019年光明地产公司财务风险分析报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、光明地产公司实现利润分析 (2)(一)、公司利润总额分析 (3)(二)、主营业务盈利能力 (3)(三)、公司利润真实判断 (4)(四)、公司利润总结分析 (4)二、光明地产公司成本费用分析 (5)(一)、成本构成情况 (5)(二)、销售费用增减及合理化评判 (6)(三)、管理费用增减及合理化评判 (7)(四)、财务费用的合理化评判 (7)三、光明地产公司资产结构分析 (8)(一)、资产构成基本情况 (8)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (11)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、光明地产公司负债及权益结构分析 (13)(一)、负债及权益构成基本情况 (13)(二)、流动负债构成情况 (14)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (16)(六)、权益变化原因 (17)五、光明地产公司偿债能力分析 (17)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (18)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、光明地产公司盈利能力分析 (20)(一)、盈利能力基本情况 (20)(二)、内部资产的盈利能力 (21)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (22)(七)、资产报酬率变化情况 (22)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (23)七、光明地产公司营运能力分析 (23)(一)、存货周转天数 (24)(二)、存货周转变化原因 (24)(三)、应收账款周转天数 (24)(四)、应收账款周转变化原因 (24)(五)、应付账款周转天数 (25)(六)、应付账款周转变化原因 (25)(七)、现金周期 (25)(八)、营业周期 (25)(九)、营业周期结论 (26)(十)、流动资产周转天数 (26)(十一)、流动资产周转天数变化原因 (26)(十二)、总资产周转天数 (27)(十三)、总资产周转天数变化原因 (27)(十四)、固定资产周转天数 (28)(十五)、固定资产周转天数变化原因 (28)八、光明地产公司发展能力分析 (28)(一)、可动用资金总额 (29)(二)、挖潜发展能力 (29)九、光明地产公司经营协调分析 (29)(一)、投融资活动的协调情况 (30)(二)、营运资本变化情况 (31)(三)、经营协调性及现金支付能力 (31)(四)、营运资金需求的变化 (31)(五)、现金支付情况 (31)(六)、整体协调情况 (32)十、光明地产公司经营风险分析 (32)(一)、经营风险 (32)(二)、财务风险 (32)十一、光明地产公司现金流量分析 (33)(一)、现金流入结构分析 (34)(二)、现金流出结构分析 (35)(三)、现金流动的协调性评判 (36)(四)、现金流动的充足性评判 (37)(五)、现金流动的有效性评判 (37)(六)、自由现金流量分析 (39)十二、光明地产公司杜邦分析 (39)(一)、资产净利率变化原因分析 (39)(二)、权益乘数变化原因分析 (40)(三)、净资产收益率变化原因分析 (40)声明 (41)前言光明地产公司2019年营业收入为136.11亿元,与2018年的204.94亿元相比大幅下降,下降了33.59%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

光明乳业2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供130,231.48万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为249,792.17万元,2019年一季度已经发生的非流动负债合计为138,089万元。

3.总资金需求

该企业的总资金需求为119,560.69万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为349,476.22万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是441,144.69万元,实际已经取得的短期贷款金额为330,832.08万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为395,310.45万元,企业有能力在3年之内偿还的贷款总规模为418,227.57万元,在5年之内偿还的贷款总规模为464,061.81万元,当前实际的长短期借款合计为422,017.98万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要3.07个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为7级。

内部资料,妥善保管第页共1 页。