公司生产成本分析表模板

创业之星生产成本计算表[范本]

![创业之星生产成本计算表[范本]](https://img.taocdn.com/s3/m/b538963b102de2bd960588e0.png)

创业之星生产成本计算表[范本] 小时光玩具制造股份有限公司生产成本分析报告(第一小组)成员:曾均、陈德思、何广锡、吕娜根据我公司情况,现将生产、主营利润、成本进行初步分析。

1、产量及其变化情况第四季度我公司产量为 3869 件,比上季度同期减产 10件。

公司本季度产量及其变化见下表:产量变化情况表产品名称上季度产量本季度产量增长增长率S 826 539 -287 -34.75%SS 923 630 -293 -31.74%J 684 360 -324 -47.37%JJ 653 720 67 10.26%H 393 720 327 83.21%HH 450 900 450 100.00%3929 3869 -60 -1.53% 合计2、产品销售收入及其变化情况本季度我公司实现销售收入412,417.50元,比上季度同期增长8.29%。

公司本季度销售收入及变化见下表收入变化情况表:上季度收入本季度收入本季度比上季度增长产品名称累积收入生产销售收生产销售收生产销售收入变增长率入入化额-32.79% S 111,467.5 66,664.00 44,803.50 -21,860.50-33.82% SS 133,338.0 80,236.00 53,102.00 -27,134.00-47.93% J 101,194.0 66,544.00 34,650.00 -31,894.0014.84% JJ 139,838.0 65,088.00 74,750.00 9,662.00104.46% H 133,352.0 43,800.00 89,552.00 45,752.0097.54% HH 174,060.0 58,500.00 115,560.00 57,060.00 合计 793,249.5 380,832.00 412,417.50 31,585.50 8.29% 附柱状图或饼图3、成本分析设备维产品分摊设备成原材料成分摊厂房工人工生产线名生产产产品件护费及成本品率本(/件) 租金资及保称品名称数折旧险合计手工126.73/个32.00/个 SS 900 2000 70% 1166.67 8076 (40627)柔性118.47/个 54.45/个 HH,H, 1800 2000 90% 1166.67 16152 (40628) 柔性218.47/个 33.40/个 S,JJ,J 1800 2000 90% 1166.67 16152 (40629)4、市场占有率分析本季度市场占上季度市场占产品名称市场变化率有率有率S 49.76% 12.88% -3.12%SS 4J 45.39% 8.47% -3.08%JJ 4H 410.65% 5.75% 4.90%HH 4合计 4 25.80% 27.10% -1.30%结合市场占有率详细分析收入变化情况,以及变化原因实惠型产品本季度市场占有率9.76%,上季度市场占有率12.88%,在这一个产品类型中,市场占有率较上季度降低3.12%,收入比上季度同期减少;经济型本季度市场占有率为5.39%,上季度市场占有率为8.47%,市场占有率也下降了3.11%,收入自然也会减少;品质型本季度市场占有率为10.65%,上季度市场占有率为5.75%,同比增长4.9%,销售收入与上季度同期相比增加;但是实惠型、经济型、品质型三个产品在市场上的占有率同比下降1.33%,总体收入也相应减少。

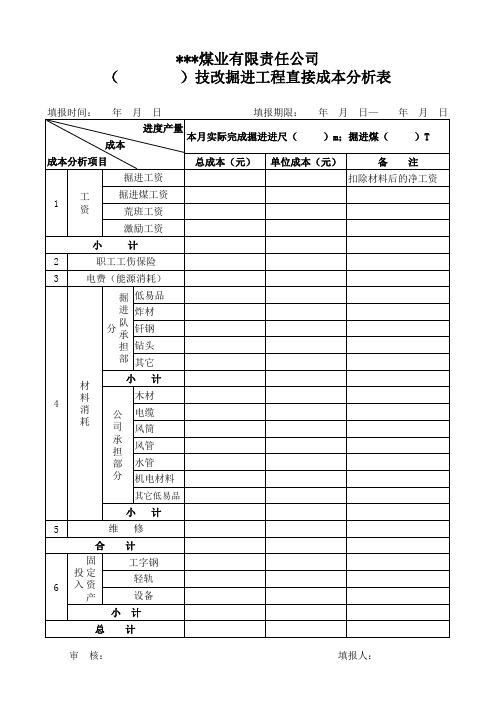

煤矿采煤、掘进直接成本分析表模板(2表)

பைடு நூலகம்掘 低易品

进 炸材

分

队 承

钎钢

担 钻头

部 其它

材

小计

4

料 消 耗

木材

公 电缆 司 风筒

承 担

风管

部 水管

分 机电材料

其它低易品

小计

5

维修

合计

固 投定 6 入资

产

工字钢 轻轨 设备

小计

总计

审 核:

填报人:

***煤业有限责任公司

(

)技改掘进工程直接成本分析表

填报时间: 年 月 日

填报期限: 年 月 日— 年 月 日

进度产量

本月实际完成掘进进尺(

)m;掘进煤(

)T

成本

成本分析项目

总成本(元) 单位成本(元)

备注

掘进工资

扣除材料后的净工资

1

工 资

掘进煤工资 荒班工资

激励工资

小

计

2

职工工伤保险

3

电费(能源消耗)

产品成本分析表模版

10月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

11月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

12月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

8月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

生产成本 1.00 0.80

直制接造其材人费他料工用 000%%%

0.60

0.40

0.20

0.00 1 2 3 4 5 6 7 8 9 10 11 12

9月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

四、生产成 本明细结构 图

100.0% 90.0% 80.0% 70.0% 60.0% 50.0%

0.60

总生60.0产% 成本分析表

0.50

50.0%

0.40

40.0%Байду номын сангаас

0.30

30.0%

0.20

20.0%

0.10

10.0%

0.00 1 2 3 4 5 6 7 8 9 10 11 12

0.0% 1 2 3 4 5 6 7 8 9 10 11 12

5月份

6月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

总成本及经营成本估算表模板

总成本及经营成本估算表模板

一、总成本估算

总成本是指企业在一定时期内为生产和销售产品或提供服务所发生的全部费用。

总成本包括固定成本和变动成本。

二、经营成本估算

经营成本是指企业在正常经营过程中,与产品或服务的生产和销售直接相关的成本。

经营成本通常不包括财务费用和所得税费用。

填写说明:

1.根据企业的实际情况,填写各项费用。

对于不确定的费用,可以进行合理估算。

2.总成本合计为各项费用之和,经营成本合计为与经营直接相关的费用之和。

3.表格中的金额单位可以根据实际情况进行调整,例如:元、千元、万元等。

4.备注栏可用于填写费用的计算依据、分摊方法等信息,以便日后查阅和核对。

成本分析报告格式及模板

本钱分析报告格式及模板一、概述本钱分析可以大大提高企业的管理水平,从而为降低生产本钱、提高企业经济效益打下坚实的根底。

本钱分析报告的格式一般由标题、数据表格、文字分析说明三部分组成。

本钱分析报告的格式本钱分析报告的格式一般由标题、数据表格、文字分析说明三部分组成。

(1)标题标题由本钱分析的单位、分析的时间范围、分析内容三方面构成。

如:《××棉纺厂××××年×月份的本钱分析报告》。

(2)数据表格本钱分析报告数据表格的一般内容有:原料本钱表、工费本钱表、分品种的单位本钱表等。

(3)文字分析说明文字分析说明重在以表格数据为根底,查明导致本钱升高的主要因素。

影响产品本钱的因素包括:①建厂时带来的固有因素。

②宏观经济因素。

③企业经营管理因素。

④生产技术因素。

这几类因素是不能截然分开的,一般来说,内部因素应该是分析的重点。

4)提出建议本钱分析报告是从影响本钱诸要素的分析入手,找出影响总本钱升或者降的主要原因,并针对原因提出控制本钱(降低本钱)的措施,以供领导决策参考。

导语导语也称前言、总述、开头。

分析报告一般都要写一段导语,以此来说明这次情况分析的目的、对象、范围、经过情况、收获、根本经历等,这些方面应有侧重点,不必面面俱到。

或侧重于情况分析的目的、时间、方法、对象、经过的说明,或侧重于主观情况,或侧重于收获、根本经历,或对领导所关注和情况分析所要迫切解决的问题作重点说明。

如果是几个部门共同调查分析的,还可在导语中写上参加调查分析的单位、人员等。

总之,导语应文字精练,概括性强。

应按情况分析主旨来写,扣住中心内容,使读者对调查分析内容获得总体认识,或提出领导所关注和调查分析所要迫切解决的问题,引人注目,唤起读者重视。

主体主体是分析报告的主要部分,一般是写调查分析的主要情况、做法、经历或问题。

如果内容多、篇幅长,最好把它分成假设干部分,各加上一个小标题;难以用文字概括其内容的,可用序码来标明顺序。

生产企业成本核算表

生产企业成本核算表一、前言生产企业成本核算是企业经营管理的重要内容之一,通过对各项成本进行细致、科学、准确的核算,可以帮助企业更好地掌握生产经营状况,做出科学决策,提高经济效益。

本文将介绍生产企业成本核算表的编制及使用。

二、成本核算表目的和作用成本核算表是用于记录和分析企业生产经营过程中所发生的各项成本的一种表格,它可以展示企业的成本构成,帮助企业管理者对成本进行全面的了解和分析,从而做出相应的经营决策。

成本核算表的主要目的和作用如下:1.提供成本数据:成本核算表能够记录企业生产经营活动中各项成本的具体数据,包括原材料成本、人工成本、制造费用等,为企业提供实时准确的成本信息。

2.分析成本构成:通过成本核算表,企业可以清晰地了解各项成本的构成要素,例如原材料的采购成本、人工的工资和福利费用等,从而针对性地分析成本的结构和变动情况。

3.控制成本费用:成本核算表有助于检查和控制企业的成本费用,通过及时比较实际成本与预算成本之间的差异,企业可以发现问题并及时采取措施进行成本控制和降低经营成本。

4.制定定价策略:成本核算表提供了企业生产成本的详细数据,可以为企业的定价决策提供参考依据,帮助企业制定合理的产品定价策略,确保产品的市场竞争力和盈利能力。

三、成本核算表的内容成本核算表通常包括以下几个方面的内容:1.原材料成本:记录原材料的采购成本以及存货变动情况,包括期初库存、本期进货、期末库存等。

2.人工成本:记录人工方面的费用,包括工资、社保、福利等,同时要考虑人员的调整、在职时间等因素。

3.制造费用:记录与生产直接相关的费用,包括工厂租金、设备折旧、能源费用等。

4.销售费用:记录与销售相关的费用,包括市场推广费用、销售人员薪酬等。

5.管理费用:记录与管理相关的费用,包括行政人员薪酬、办公费用等。

6.财务费用:记录与财务活动相关的费用,包括利息支出、手续费等。

7.其他费用:记录与生产经营活动相关的其他费用。

工程成本分析对比表

编制单位:

年月

单位:元

序号

项目

目标

截止5月底 实际

差额(+-)

备注

一 工程产值

1

自行产值

2

分包产值

(1) 对外分包

(2) 对内分包

二 成本

1

人工费(100%)

(1) 民工劳务费

(2) 临时工工资

2

材料费

(1) 主材

(2) 地材

(3) 沥青砼

(4) 商品砼

(5) 结构件

(7) 周转材料

工程成本对比分析表目标实际差额一工程产值1自行产值2分包产值1对外分包2对内分包二成本1人工费1001民工劳务费2临时工工资2材料费1主材2地材3沥青砼4商品砼5结构件7周转材料8其他材料3机械费1外租2内租3其他4其他直接费其中大临5间接费用6分包成本1对外分包2对内分包三税金33四上缴费用五利润编制单位

(8) 其他材料

3

机械费

(1) 外租

(2) 内租

(3) 其他

4

其他直接费

其中大临

5

间接费用

6

分包成本

(1) 对外分包

(2) 对内分包

三 税金(3.3%)

四 上缴费用

五 利润

企业成本分析报告范本模板

企业成本分析报告范本模板1. 引言本报告旨在对企业的成本分析进行全面的评估和分析,以提供企业决策和管理方面的参考。

通过对企业的各项成本进行细致的分析,我们将深入了解企业的财务状况,为企业的发展提供支持。

2. 背景介绍(此部分可根据实际情况进行填写,例如企业名称、成立时间、经营范围等)ABC公司成立于20XX年,主要从事XX行业的制造业务。

作为行业的领先企业之一,ABC公司一直以来都以高质量的产品和卓越的服务赢得市场的赞誉。

然而,随着市场竞争的加剧,成本控制成为了ABC公司发展的一个重要挑战。

3. 成本结构分析3.1 直接成本直接成本是指与产品或服务的生产直接相关的成本。

包括原材料成本、人工成本以及与生产设备和设施相关的成本等。

以下是ABC公司的直接成本分析:- 原材料成本:在过去一年中,ABC公司的原材料成本约为XXX万元,占总成本的XX%。

其中,XX产品的原材料成本最高,占总原材料成本的XX%,这需要加强采购渠道的管理,以优化原材料成本。

- 人工成本:在过去一年中,ABC公司的人工成本约为XXX万元,占总成本的XX%。

人工成本的增长主要是由于技术人员的招聘和培训成本的增加。

应重点关注人力成本效益的提高。

3.2 间接成本间接成本是指与产品或服务的生产间接相关的成本。

包括人力资源管理费用、市场营销费用、设备维护费用等。

以下是ABC公司的间接成本分析:- 人力资源管理费用:在过去一年中,ABC公司的人力资源管理费用约为XXX万元,占总成本的XX%。

人力资源管理费用的增加主要是由于招聘、员工培训和福利支出的增加。

应审查并采取有效措施来降低这些费用。

- 市场营销费用:在过去一年中,ABC公司的市场营销费用约为XXX 万元,占总成本的XX%。

随着市场竞争的加剧,市场营销费用的增加是提高公司知名度和销售额的关键。

应加强市场营销策略的优化,确保市场推广费用的合理使用。

3.3 其他成本除了直接成本和间接成本外,还存在一些其他成本对企业的财务状况产生影响。

经典塑胶产品生产成本分析表模板

注意:以上所有用量和材料费为单个产品

说明:

1.黄色部分不要动,里面设有函数,批注里有函数说明.

2.白色和蓝色部分均需填写,而蓝色部分要认真填写,否则影响最终结果.

3.所有用量和单价精确到0.01,最小用量是0.01g.

4.喷涂的制造费用根据一套治具装1pcs产品为标准,一套治具装2pcs费用=标准费用/2,以此类推.

5.治具的成型费用根据一套治具装1pcs产品为标准,一套治具装2pcs费用=标准费用/2,以此类推

6.加工成本的损耗栏里要确认上一工序是成型还是成型+喷涂,损耗的成本函数要做相应变更.

7.外发加工单价和原料,油漆,油墨,溶化,等材料单价注意填不含税单价.外购配件填未含税价.

8.NCVM成本分析表只用于本公司生产成本分析,外发生产填在外发加工成本一栏.

10.成本计算只算消耗物料,可多次重复使用物料不算成本(如钢板,热熔治具),

11.固定收费标准请参考如下.

a.注塑机50T---30元/H

b.注塑机100T---45元/H

c.注塑机160T---80元/H

c.注塑机200T---100元/H

d.注塑机双色160T---120元/H

e.喷涂线---0.30元/一涂,以此类推

f.印刷---0.10/次

g.导电漆/导电胶---0.25元/次

h.组装普通泡棉背胶---0.05-0.1/pcs

i.热熔超声---0.15-0.25/pcs

j.喷涂治具大(如前壳治具)---0.1元/片

k.喷涂治具中(如电池盖治具,前壳治具片)---0.07元/片

l.喷涂治具小(如小治具片/小塞子)---0.04元/片。

成本分析表模板3篇

成本分析表模板第一篇:成本分析表模板介绍成本分析表是企业在制定决策的过程中,能够为企业提供精确的成本信息的工具。

通过这种分析,企业能够更好地了解自己的成本情况以及如何优化成本,从而提高企业的盈利能力和竞争力。

本篇文章将介绍成本分析表模板。

一、成本分析表模板的定义成本分析表模板是一种用于记录和总结企业各项成本的文档。

它包括了企业的各项成本,包括直接成本、间接成本、固定成本、变动成本等等。

通过对这些成本进行分析,企业可以明确自己各项成本的实际情况,为企业的财务决策提供依据。

二、成本分析表模板的结构成本分析表模板通常包含以下结构:1. 项目名称:列出各项成本所属的项目名称,如原材料成本、人工成本、运输成本等等。

2. 成本类型:列出各项成本所属的成本类型,如直接成本、间接成本、固定成本、变动成本等等。

3. 成本金额:列出各项成本的具体金额。

4. 成本占比:列出各项成本在总成本中所占的比例。

5. 备注:列出各项成本的相关说明或备注信息。

三、成本分析表模板的应用通过成本分析表模板,企业可以了解到各项成本的实际情况,为企业的财务决策提供依据。

例如,通过分析各项成本的占比,企业可以确定哪些成本需要重点关注和控制,从而降低成本、提高盈利。

四、总结成本分析表模板是企业管理中非常重要的一种工具,它可以帮助企业全面了解自己的成本情况,为企业的财务决策提供依据。

在使用成本分析表模板时,企业应该注意各项成本的分类和归纳,保证数据的准确性和完整性。

同时,企业还需要据此分析和优化成本,为企业的经营和发展提供支持。

第二篇:成本分析表模板的制作方法成本分析表模板是一种用于记录企业各项成本的文档,为企业管理提供了便利。

如何制作成本分析表模板呢?本篇文章将介绍成本分析表模板的制作方法。

一、成本类型的分类首先,我们需要对各项成本进行分类。

一般来说,成本分为直接成本和间接成本、固定成本和变动成本等等。

我们需要根据不同的成本类型对各项成本进行分类。

产品成本利润测算表格

产品成本利润测算表格

在这个表格中,您需要填写以下内容:

1.产品成本:包括直接材料成本、直接人工成本和制造费用。

这些成本可以根据企业的实际情

况进行估算或实际计算。

2.销售费用、管理费用和财务费用:这些费用是企业运营过程中产生的其他费用,可以根据企

业的实际情况进行估算。

3.产品售价:根据市场调查和竞争情况,确定产品的售价。

4.预计销售量:根据市场预测和企业目标,估算产品的预计销售量。

5.预计销售收入:根据产品售价和预计销售量计算得出。

6.预计利润:根据预计销售收入和产品成本计算得出。

7.利润率:根据预计利润和产品成本计算得出,反映了企业的盈利水平。

通过这个表格,您可以初步估算产品的成本、售价、销售量和利润,从而做出更明智的商业决策。

制造业产品成本标准核算表(模板)

制造业产品成本标准核算表一、产品成本标准核算的目的与意义1.1 目的产品成本标准核算的目的是为了准确计算和控制制造业产品的成本,并提供指导企业产品价格确定、成本管控和决策分析等业务活动。

1.2 意义通过产品成本标准核算,企业可以实现以下目标:- 确定合理的产品价格,使企业能够收回投资并获利。

- 为企业提供成本管控的依据,及时发现和纠正成本偏差。

- 为企业决策提供准确的成本数据,支持产品结构调整和新产品开发等决策活动。

二、核算范围与流程2.1 核算范围产品成本标准核算的范围应包括以下内容:- 原材料成本:指产品生产中所使用的原材料的成本,包括采购成本、运输费用、仓储费用等。

- 劳动力成本:指直接参与产品生产的劳动力的成本,包括工资、福利费用等。

- 制造费用:指产品生产过程中所发生的间接费用,如设备折旧费用、能源费用、管理费用等。

- 成品成本:指产品生产完成后的直接成本及间接成本,包括制造费用分摊、工序超额成本等。

2.2 核算流程产品成本标准核算的流程一般包括以下步骤:- 设定标准成本:根据产品特性和生产工艺,制定适用的产品标准成本。

- 收集成本数据:收集和整理与产品生产相关的成本数据,包括原材料成本、劳动力成本、制造费用等。

- 成本分析与核算:对收集到的成本数据进行分类、分析和核算,得出产品的实际成本。

- 成本比较与分析:将实际成本与标准成本进行比较和分析,识别成本偏差、原因分析和改进措施。

- 成本控制与提升:通过成本控制措施和成本优化策略,提高产品的成本效益和竞争力。

三、附件本文档涉及到的附件包括:- 原材料采购单据- 劳动力成本明细- 设备折旧表- 制造费用明细- 成本偏差分析报告四、法律名词及注释4.1 法律名词- 产品成本:指产品生产过程中所产生的各项成本,包括直接成本和间接成本。

- 标准成本:指企业根据产品特性和生产工艺制定的预计成本。

- 成本偏差:指实际成本与标准成本之间的差异。

- 成本效益:指产品的成本与其所创造的经济效益之间的关系。

XX电器设备有限公司XX项目物资(配电箱柜)报价成本分析表(2024年)

X

8

铜排

TMY-15*3

米

0.6

28. 69

17.21

国产优 质

9

铜线

BV-4MM

米

18

3. 26

58. 68

国产优 质

10

辅材

台

1

26. 08

26. 08

11

人工

台

1

143. 44

143.44

12

外壳

450*550*160

台

1

234.72

234. 72

13

小计

A

台

1

932. 49

14

税金

41.28

X

4

小型断路器

BKZ45-63∕2P C16A

台

4

41.28

165.12

X

5

小型断路器

BKZ45-63∕2P ClOA

台

1

41.28

41.28

X

6

小型断路器

BKZ45-63∕3P C20A

台

1

59. 34

59. 34

X

7

剩余动作电流断 路器

BKZ45L-32∕2 Cl6A 30mΛ

台1Biblioteka 83. 42B台

1

102. 57

15

利润

C

台

1

0. 00

16

生产管理费

D

台

1

0. 00

17

合计

E=A+B+C+D

台

1

1035. 07

物资报价综合说明

L配电柜主要元器件采用X,辅件采用X电器,双电源采用X,X保护器采用X。

生产企业财务分析模板

0%

0%

20% 酿造材料 18% (20%)

40% 包装材料

59%(56%)

60%

80% 燃料动力 4% (4%)

100%

工资及制造费用 19% (20%) -24-

成本差异额分解

消耗原 价格原 因影响 因影响

22

00

22

2 2 3 3 总产成量项目本原增因减影额响成=单消本位耗增原减因额影=响(成本本年增旳减产额量合-去计年+旳价产格量原)因×影去响年成单本耗增×减去额年合单计价+其他原因

60,332

元/千升

2,154 1,128 1,026

282 744 413 331 176

人民币 (万元) 305.85 631,611

321,737 309,874

85,525 224,349 117,096 107,253

53,903

元/千升

2,065 1,052 1,013

280 734 383 351 176-14-

消耗原因影响成本增减额= 本年产量×(本年旳单耗-去年旳单耗)×去年单价 价格原因影响成本增减额= 本年产量×本年旳单耗×(本年旳单价-去年旳单价 )

其 他

合计

-25-

成本影响原因分解-与上年同比增幅

合计产量:xxxxx千升

项目

消耗差

价格差

其他

合计

酒液成本 包装成本 动力成本 废料收入 单位固定费用下降 影响总成本下降

1004 747 400

8822 18,555 7,076

7% 14% 5%

1555 500 533

9550 48440 5925

2,151 15,598 15173