各数据统计表

数据归纳统计表

报告日期2011/12/312012/12/312013/12/31宁波韵升(600366) 财务指标成本费用利润率(%)35.232428.290723.732销售净利率(%)21.620918.441917.4006净资产收益率(%)27.3916.2111.79净利润增长率(%)270.3921-36.8075-30.8916净资产增长率(%)39.3210.3839 2.3199流动比率 1.9884 5.0126 2.968长期债务与营运资金比率(%)0.01860.2072--资产负债率(%)36.459625.408521.7494经营现金净流量与净利润的比率(%)0.5426 1.81390.6449经营现金净流量对负债比率(%)0.29510.95130.2799飞乐股份(600654) 财务指标成本费用利润率(%)8.642 6.043 5.9298销售净利率(%)8.1265 5.6899 5.9654净资产收益率(%)7.977.58.03净利润增长率(%)-2.28127.00519.2083净资产增长率(%)11.709810.5121 6.3121流动比率 1.5062 1.6303 1.772长期债务与营运资金比率(%)0.0010.00090.0009资产负债率(%)37.447231.284127.0092经营现金净流量与净利润的比率(%)-0.11520.3652-0.0767经营现金净流量对负债比率(%)-0.01540.062-0.0165自仪股份(600848) 财务指标成本费用利润率(%)0.68220.9677 1.0698销售净利率(%)0.6829 1.0123 1.1157净资产收益率(%) 3.65 5.53 6.2净利润增长率(%)19.483650.66313.934净资产增长率(%) 3.3986 6.1921 6.5184流动比率0.92260.88280.7992长期债务与营运资金比率(%)-1.7786-1.2141-0.5792资产负债率(%)88.670489.180189.1139经营现金净流量与净利润的比率(%)-1.46410.846 2.2222经营现金净流量对负债比率(%)-0.00760.00590.0168林洋电子(601222) 财务指标成本费用利润率(%)14.43428.248522.6616销售净利率(%)10.526718.656615.7436净资产收益率(%)9.0814.2412.85净利润增长率(%) 5.137423.314168.7965净资产增长率(%)245.210210.706214.0406流动比率 3.1063 4.3289 3.1长期债务与营运资金比率(%)------资产负债率(%)27.731219.911727.8347经营现金净流量与净利润的比率(%)-0.14350.66070.5249经营现金净流量对负债比率(%)-0.03230.3780.1738三星电气(601567) 财务指标成本费用利润率(%)10.495313.667116.8355销售净利率(%)8.372910.323512.5655净资产收益率(%)10.2612.2712.61净利润增长率(%) 4.361827.4169 6.7469净资产增长率(%)279.4881 6.4831 3.9045流动比率 2.1948 1.9201 1.5514长期债务与营运资金比率(%)------资产负债率(%)39.126541.038140.1088经营现金净流量与净利润的比率(%)-0.1334 2.34760.9563经营现金净流量对负债比率(%)-0.02130.4140.1801华媒控股(000607) 财务指标成本费用利润率(%) 3.0559 3.0075 2.1862销售净利率(%) 2.4375 2.7844 1.5714净资产收益率(%)7.24 6.49 3.35净利润增长率(%)--19.4118-28.1451净资产增长率(%)8.073816.3851 5.1275流动比率0.82340.94410.9744长期债务与营运资金比率(%)------资产负债率(%)72.271272.606870.3136经营现金净流量与净利润的比率(%)3.6661 1.0001 2.4742经营现金净流量对负债比率(%)0.12220.03360.0637智度投资(000676) 财务指标成本费用利润率(%)-11.0244-27.2811 4.4676销售净利率(%)-11.5649-31.7996 3.2914净资产收益率(%)-25.67-79.719.99净利润增长率(%)-441.9275----净资产增长率(%)-24.6885-44.249615.6542流动比率 1.08720.83590.9546长期债务与营运资金比率(%)0.0337-0.0175-0.7659资产负债率(%)61.137775.373567.8592经营现金净流量与净利润的比率(%)---- 1.9676经营现金净流量对负债比率(%)0.01520.00970.0582银星能源(000862) 财务指标成本费用利润率(%) 4.6121-1.2219-14.3795销售净利率(%) 4.6629-1.9613-15.6163净资产收益率(%)15.1 1.7-81.24净利润增长率(%)79.1867-125.0223--净资产增长率(%)27.4455-24.5371-31.601流动比率 1.1892 1.5018 1.3713长期债务与营运资金比率(%)9.2141 6.92411.3617资产负债率(%)87.149590.110892.7414经营现金净流量与净利润的比率(%)5.124----经营现金净流量对负债比率(%)0.08340.04760.0925金马股份(000980) 财务指标成本费用利润率(%) 5.3196 4.555 5.8944销售净利率(%) 4.1582 3.3423 4.3511净资产收益率(%) 3.04 2.25 1.97净利润增长率(%)-16.9754-22.099239.2482净资产增长率(%) 3.0671 2.346261.9846流动比率 1.6633 1.8372 2.6192长期债务与营运资金比率(%)0.13230.00620.002资产负债率(%)35.661633.851129.0786经营现金净流量与净利润的比率(%)2.3484 6.9899 1.8706经营现金净流量对负债比率(%)0.12760.31310.0899华工科技(000988) 财务指标成本费用利润率(%)14.294510.4396 4.8004销售净利率(%)10.44098.5972 3.2506净资产收益率(%)8.33 5.74 1.99净利润增长率(%)-19.7571-34.3919-61.6938净资产增长率(%)38.1893 3.0333 3.4309流动比率 2.1901 1.9679 1.9325长期债务与营运资金比率(%)0.00290.02780.1023资产负债率(%)30.396233.78434.8589经营现金净流量与净利润的比率(%)-0.2538-0.3241 1.5242经营现金净流量对负债比率(%)-0.0524-0.03650.0605大族激光(002008) 财务指标成本费用利润率(%)21.936120.001715.2734销售净利率(%)17.224714.672513.2426净资产收益率(%)20.6118.315.33净利润增长率(%)38.4404 1.737-9.7197净资产增长率(%)16.952615.6063 5.0827流动比率 1.2657 1.4744 1.6714长期债务与营运资金比率(%)0.03640.08630.1136资产负债率(%)47.245443.364241.4207经营现金净流量与净利润的比率(%)0.17840.654 1.1551经营现金净流量对负债比率(%)0.03890.14680.2411威尔泰(002058) 财务指标成本费用利润率(%)13.3503 5.711 6.1361销售净利率(%)10.3565 3.9671 4.6939净资产收益率(%) 6.87 2.67 3.09净利润增长率(%)-2.6962-63.874824.9394净资产增长率(%) 6.6269-0.64230.619流动比率 4.0087 4.92 4.473长期债务与营运资金比率(%)------资产负债率(%)22.182118.025619.4866经营现金净流量与净利润的比率(%)0.551-0.4706 2.2983经营现金净流量对负债比率(%)0.1338-0.05390.2968科陆电子(002121) 财务指标成本费用利润率(%) 6.97377.23637.863销售净利率(%) 6.2596 5.8762 6.1104净资产收益率(%) 6.3 6.7 6.45净利润增长率(%)-46.092817.49 4.3426净资产增长率(%) 4.63237.2591 5.4638流动比率 1.5696 1.4047 1.5795长期债务与营运资金比率(%)0.02490.05020.0139资产负债率(%)53.760153.656554.1021经营现金净流量与净利润的比率(%)-5.335 3.9040.8066经营现金净流量对负债比率(%)-0.26870.21630.0434广陆数测(002175) 财务指标成本费用利润率(%) 5.9879 5.33437.571销售净利率(%) 4.8884 4.6598 6.1511净资产收益率(%) 2.97 3.28 2.06净利润增长率(%)46.262410.146224.6564净资产增长率(%) 3.061-0.252598.6187流动比率 1.7165 1.4399 4.4045长期债务与营运资金比率(%)----0.0888资产负债率(%)31.859136.10320.0399经营现金净流量与净利润的比率(%)4.3733 1.46830.9436经营现金净流量对负债比率(%)0.27780.08520.0775证通电子(002197) 财务指标成本费用利润率(%)14.11568.86448.679销售净利率(%)10.52737.2002 6.9643净资产收益率(%)13.617.78 5.09净利润增长率(%)37.9985-40.953830.7174净资产增长率(%)15.779 3.331199.8037流动比率 1.4489 1.3178 2.3043长期债务与营运资金比率(%)------资产负债率(%)50.893752.318334.8616经营现金净流量与净利润的比率(%)0.45520.7791-2.621经营现金净流量对负债比率(%)0.05990.0553-0.2495大立科技(002214) 财务指标成本费用利润率(%)17.73217.041514.7905销售净利率(%)13.405113.649312.9549净资产收益率(%)7.138.057.04净利润增长率(%)-42.013219.9173-8.7053净资产增长率(%) 5.0705 6.246 4.7295流动比率 2.4163 2.5991 5.8709长期债务与营运资金比率(%)------资产负债率(%)35.455634.416138.28经营现金净流量与净利润的比率(%)-0.36560.80260.6551经营现金净流量对负债比率(%)-0.04750.12310.0741大华股份(002236) 财务指标成本费用利润率(%)22.421526.143125.6585销售净利率(%)17.030619.728420.8894净资产收益率(%)25.132.6827.13净利润增长率(%)44.651485.496262.2245净资产增长率(%)28.997241.770994.3461流动比率 2.4958 2.1996 2.8302长期债务与营运资金比率(%)------资产负债率(%)33.238736.78630.7529经营现金净流量与净利润的比率(%)0.19760.69180.3154经营现金净流量对负债比率(%)0.09840.38560.1923奥普光电(002338) 财务指标成本费用利润率(%)38.425731.200836.3455销售净利率(%)24.159521.432826.2763净资产收益率(%)8.58.811.09净利润增长率(%)13.0555 4.601236.754净资产增长率(%) 3.2478 6.70515.9534流动比率 6.4474 6.496 5.8长期债务与营运资金比率(%)------资产负债率(%)18.127516.887417.1071经营现金净流量与净利润的比率(%)0.2554-0.18490.3783经营现金净流量对负债比率(%)0.0984-0.07610.1807浩宁达(002356) 财务指标成本费用利润率(%) 5.096 4.9633 2.8688销售净利率(%) 4.225 3.2997 2.6996净资产收益率(%) 2.22 2.26 2.3净利润增长率(%)-24.5733-10.0432-18.0404净资产增长率(%) 2.28860.43480.0027流动比率 3.5458 2.6845 2.5889长期债务与营运资金比率(%)------资产负债率(%)25.167232.340131.9359经营现金净流量与净利润的比率(%)-1.3032-1.713-3.0217经营现金净流量对负债比率(%)-0.0909-0.0753-0.1108高德红外(002414) 财务指标成本费用利润率(%)69.163432.710719.4055销售净利率(%)33.692220.293717.2644净资产收益率(%) 4.25 2.56 2.58净利润增长率(%)-26.192-41.7751 2.2114净资产增长率(%)-0.6828-3.4494 1.34流动比率32.03530.0411 5.9041长期债务与营运资金比率(%)------资产负债率(%) 2.8345 2.740212.5438经营现金净流量与净利润的比率(%)-0.0069-4.1663-0.6445经营现金净流量对负债比率(%)-0.0101-3.7896-0.1162海康威视(002415) 财务指标成本费用利润率(%)46.243944.718844.085销售净利率(%)28.336929.671328.6347净资产收益率(%)21.7524.6827.43净利润增长率(%)40.870244.381243.7589净资产增长率(%)20.76527.256729.2108流动比率 4.9968 4.6498 4.3889长期债务与营运资金比率(%)------资产负债率(%)18.066718.11320.3754经营现金净流量与净利润的比率(%)0.78950.67130.6056经营现金净流量对负债比率(%)0.7790.74910.6499科士达(002518) 财务指标成本费用利润率(%)11.40212.850914.7743销售净利率(%)9.00149.809811.0708净资产收益率(%) 6.857.128.98净利润增长率(%)7.94638.626341.5038净资产增长率(%) 5.7696 4.57819.8107流动比率 4.7821 3.8029 2.6334长期债务与营运资金比率(%)------资产负债率(%)17.274320.862929.7712经营现金净流量与净利润的比率(%)-0.11510.6010.8593经营现金净流量对负债比率(%)-0.03730.160.1833新时达(002527) 财务指标成本费用利润率(%)25.491822.942624.1738销售净利率(%)17.818116.824517.5307净资产收益率(%)9.049.6810.84净利润增长率(%)42.145420.738924.0443净资产增长率(%)7.810112.72879.2337流动比率12.154 5.7488 5.7274长期债务与营运资金比率(%)--0--资产负债率(%) 6.640912.606212.7453经营现金净流量与净利润的比率(%)-0.09590.89930.8456经营现金净流量对负债比率(%)-0.12510.61980.6535雪迪龙(002658) 财务指标成本费用利润率(%)39.976945.856236.8302销售净利率(%)24.854326.381222.7754净资产收益率(%)24.029.3511.37净利润增长率(%)136.394622.563534.3366净资产增长率(%)31.6095214.819910.5014流动比率 3.874811.39297.3655长期债务与营运资金比率(%)------资产负债率(%)21.83778.046312.2962经营现金净流量与净利润的比率(%)0.465-0.25440.0512经营现金净流量对负债比率(%)0.3997-0.27180.0415汉威电子(300007) 财务指标成本费用利润率(%)39.127524.50420.4105销售净利率(%)25.562519.557215.8542净资产收益率(%)11.287.78 6.18净利润增长率(%)52.8309-22.5611-7.2937净资产增长率(%)10.82139.336 6.4873流动比率 4.5458 4.8552 1.9423长期债务与营运资金比率(%)------资产负债率(%)15.637812.611426.7883经营现金净流量与净利润的比率(%)0.36010.4918 1.624经营现金净流量对负债比率(%)0.22090.27440.3112华测检测(300012) 财务指标成本费用利润率(%)30.038229.321830.5139销售净利率(%)19.354719.232419.6306净资产收益率(%)12.2613.9115.39净利润增长率(%)42.405722.244628.6581净资产增长率(%)8.88628.311415.1835流动比率9.9397 6.633 4.8807长期债务与营运资金比率(%)--0.02540.0574资产负债率(%)7.10710.708614.3946经营现金净流量与净利润的比率(%)1.3896 1.3369 1.5574经营现金净流量对负债比率(%) 2.2283 1.5436 1.4325三川股份(300066) 财务指标成本费用利润率(%)19.574319.903624.0095销售净利率(%)13.867813.8716.5445净资产收益率(%)7.158.399.99净利润增长率(%)-4.477532.214331.5876净资产增长率(%)8.86097.631511.3868流动比率 6.75457.0093 6.855长期债务与营运资金比率(%)------资产负债率(%)12.916311.467910.7303经营现金净流量与净利润的比率(%)0.31450.89580.8469经营现金净流量对负债比率(%)0.14770.59150.712智云股份(300097) 财务指标成本费用利润率(%)16.1029 2.30919.2669销售净利率(%)11.7426 1.748112.7746净资产收益率(%) 3.40.76 6.44净利润增长率(%)-48.9295-79.452895.2928净资产增长率(%) 4.937-0.0397.2077流动比率 5.2098 3.4914 3.7713长期债务与营运资金比率(%)----0资产负债率(%)16.904223.890523.078经营现金净流量与净利润的比率(%)-1.229513.14070.3004经营现金净流量对负债比率(%)-0.20110.28640.0636尤洛卡(300099) 财务指标成本费用利润率(%)117.2941102.125769.7002销售净利率(%)49.604649.796938.8885净资产收益率(%)12.3313.038.88净利润增长率(%)38.588212.5785-30.3687净资产增长率(%) 6.5233 6.4927 2.1391流动比率10.602210.729213.2895长期债务与营运资金比率(%)--00资产负债率(%)7.4527 6.8085 5.3594经营现金净流量与净利润的比率(%)0.48770.40910.6364经营现金净流量对负债比率(%)0.74650.72980.9985龙源技术(300105) 财务指标成本费用利润率(%)30.267625.450619.7912销售净利率(%)19.45217.291713.9383净资产收益率(%)10.4811.399.49净利润增长率(%)63.726124.3646-10.0224净资产增长率(%)11.072712.80448.7036流动比率 4.3791 3.863 3.0155长期债务与营运资金比率(%)--0--资产负债率(%)22.821325.157731.1499经营现金净流量与净利润的比率(%)-0.79110.42360.5356经营现金净流量对负债比率(%)-0.27620.14340.1115万讯自控(300112) 财务指标成本费用利润率(%)17.903112.733815.3357销售净利率(%)13.3259.422511.9537净资产收益率(%) 5.69 5.367.16净利润增长率(%)-18.5366 5.594849.3211净资产增长率(%) 4.1748.5036 6.5505流动比率8.4394 3.9507 3.767长期债务与营运资金比率(%)------资产负债率(%)9.147815.470914.5261经营现金净流量与净利润的比率(%)0.56590.19880.8385经营现金净流量对负债比率(%)0.32640.06140.3907汇川技术(300124) 财务指标成本费用利润率(%)59.20141.911355.6216销售净利率(%)32.868126.833432.9767净资产收益率(%)13.5811.818.24净利润增长率(%)56.64-7.581877.7588净资产增长率(%)9.51927.644619.4977流动比率16.288910.9569 6.2377长期债务与营运资金比率(%)------资产负债率(%) 5.95528.991414.7996经营现金净流量与净利润的比率(%)0.01760.82240.7945经营现金净流量对负债比率(%)0.03840.9850.805先河环保(300137) 财务指标成本费用利润率(%)45.455234.067526.301销售净利率(%)27.424322.046417.9348净资产收益率(%) 4.63 5.13 6.21净利润增长率(%)-13.361415.409729.4396净资产增长率(%) 4.8476 4.4386 6.6132流动比率16.510610.40427.1823长期债务与营运资金比率(%)------资产负债率(%) 5.7348.897312.4261经营现金净流量与净利润的比率(%)-0.9729-0.2655 1.1074经营现金净流量对负债比率(%)-0.7395-0.13890.4841天瑞仪器(300165) 财务指标成本费用利润率(%)43.786629.165324.0483销售净利率(%)27.907919.85817.0679净资产收益率(%) 6.03 4.26 3.87净利润增长率(%)8.8039-29.036-6.7197净资产增长率(%)523.92610.8754 3.4256流动比率13.554814.869518.6041长期债务与营运资金比率(%)----0资产负债率(%)8.76878.238 6.5686经营现金净流量与净利润的比率(%)0.39840.3338-0.2763经营现金净流量对负债比率(%)0.24980.1576-0.1502聚光科技(300203) 财务指标成本费用利润率(%)32.323627.340121.4932销售净利率(%)22.802821.14916.9175净资产收益率(%)10.789.978.37净利润增长率(%) 6.8779 1.4172-9.9208净资产增长率(%)166.728210.4217.0691流动比率 3.5481 3.9954 4.5346长期债务与营运资金比率(%)--0.01830.067资产负债率(%)24.590121.310820.3861经营现金净流量与净利润的比率(%)-0.05590.62520.4854经营现金净流量对负债比率(%)-0.01840.22790.1574新天科技(300259) 财务指标成本费用利润率(%)37.506545.551550.0725销售净利率(%)23.919227.823131.9586净资产收益率(%)10.0313.0614.77净利润增长率(%)43.211443.761629.0893净资产增长率(%)373.456713.688312.6253流动比率8.1711 6.0835 6.3407长期债务与营运资金比率(%)------资产负债率(%)11.947314.181714.6221经营现金净流量与净利润的比率(%)0.73320.8423 1.0093经营现金净流量对负债比率(%)0.54180.64630.8564安科瑞(300286) 财务指标成本费用利润率(%)42.049742.103448.4228销售净利率(%)26.838627.409830.1458净资产收益率(%)28.0111.3713.88净利润增长率(%) 4.516310.173543.1634净资产增长率(%)38.908171.466417.2583流动比率 5.521914.4718.2014长期债务与营运资金比率(%)------资产负债率(%)12.5531 5.91139.8606经营现金净流量与净利润的比率(%)0.3715 1.0471 1.045经营现金净流量对负债比率(%)0.7249 1.8947 1.3259远方光电(300306) 财务指标成本费用利润率(%)93.668777.413588.5529销售净利率(%)47.038839.806645.7119净资产收益率(%)48.958.29.22净利润增长率(%)77.7056-25.067924.1736净资产增长率(%)78.2282347.530510.3718流动比率 3.684917.894514.1026长期债务与营运资金比率(%)------资产负债率(%)20.9471 5.2921 6.1019经营现金净流量与净利润的比率(%)0.79810.9852 1.1486经营现金净流量对负债比率(%) 1.4745 1.4451 1.6299开元仪器(300338) 财务指标成本费用利润率(%)29.03227.595223.3243销售净利率(%)20.52719.158316.6423净资产收益率(%)18.538 6.44净利润增长率(%)39.9302 4.1715-18.7293净资产增长率(%)22.7403141.2765 3.0444流动比率 2.09877.3686 6.6145长期债务与营运资金比率(%)--0--资产负债率(%)33.207110.723411.0018经营现金净流量与净利润的比率(%)0.6991-0.10580.5763经营现金净流量对负债比率(%)0.2605-0.07040.2941。

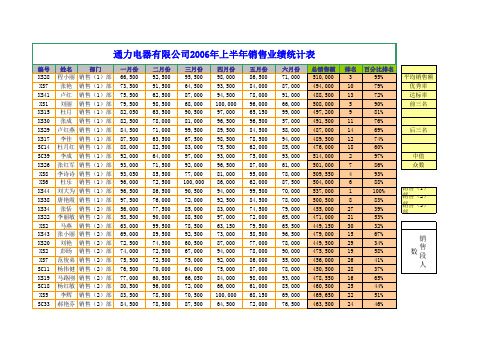

销售业绩统计数据表

三月份 77,922 45.5% 97.7% 100,000 99,500 97,000 57,000 60,500 61,000 77,500 85,000 二月份 77,300.0 81,566.7 67,717.9 二月份 3 11 17 4 9

四月份 81,197 59.1% 90.9% 100,000 100,000 98,500 57,000 57,000 57,500 83,500 81,000 三月份 84,333.3 75,136.7 74,035.7 三月份 1 12 11 12 8

一月份 79,820 50.0% 95.5% 97,500 97,000 96,500 56,000 58,500 62,500 80,000 75,500 人数 15 15 14

二月份 75,706 29.5% 93.2% 99,500 98,500 97,500 55,500 57,500 59,500 73,750 63,500 一月份 85,840.0 77,000.0 76,392.9 一月份 2 7 13 11 11

84,000 61,500 76,000 84,500 61,500 61,000 85,000 85,000 60,500 85,000 83,000 62,000 59,000 76,000 73,000 67,000 69,000

477,000 472,150 468,500 435,500 404,500 433,000 428,500 414,500 430,500 437,500 437,000 431,500 429,000 442,500 425,000 443,550 440,000

73,000 89,500 81,000 67,500 59,000 95,000 57,000 57,500 63,000 60,500 57,000 81,000 91,500 78,500 70,500 60,500 66,000

根据生活中的素材,制作统计表

生活中的常见统计图在信息时代、在统计学里,在生活中充满着各种数据,统计图是形象化处理数据的重要工具之一.统计图将数据以图表的形式表达出来,使数据之间的关系得到直观的展现.人们可以从大量的统计图中获得有用的信息,为科学决策提供可靠依据,可见统计图是多么的重要,有些小学生通过学习的知识,也可以试着做一些生活常见的统计图:一、扇形统计图图形特征:将一个圆按比例分成几个扇形,每个扇形的面积表示一个百分比,整个圆的面积视为整体“1”.例1.尔玛商场为了了解本商场的服务质量,随机调查了本商场的100名顾客,调查的结果如图1所示,根据图中给出的信息,这100名顾客中对该商场的服务质量表示不满意的有()A.6人 B.11人 C.39人D.44人分析:该题考查的是统计图的特征.其中扇形统计图的调整就是能清楚地表示出各部分在总体中所占的百分比.解:因为不满意的占1—44%—39%—11%=6%,所以100名顾客中对该商场的服务质量表示不满意的有6%×100=6,故选A.评注:扇形统计图的特点是反映各个部分所占的百分比,重点考查同学们识图能力.二、条形统计图图形特征:柱形的高低,表示数据的变化情况,能清楚地表示出各项目的具体数目例2.如图2是1998年参加国际教育评估的15个国家学生的数学平均成绩的统计图,则平均成绩大于或等于60的国家个数是()A.4 B.8 C.10 D.12分析:条形统计图可以直观的表示各部分数目的多少及数量大小.解:由条形统计图中,可以很清楚的看到平均成绩大于或等于60的国家个数是8+4=12,所以应选D.点评:条形统计图能够显示每组中的具体数据,易于比较数据之间的差别.三、折线统计图图形特征:用折线直观反映数据的变化情况。

例3.某住宅小区六月1日至6日每天用水量变化情况如折线图所示,那么这6天的平均用水量是( )A.30吨B.31吨C .32吨D .33吨分析:要从折线图上获取正确的信息,则应明确横、纵轴所表示的意义以及折线的变化趋势以及转折点对应的数值的意义.解:由折线图可知:第1天用30吨,第2天用34吨,第3天用32吨,第4天用37吨,第5天用28吨,第6天用31吨,所以这6天的平均用水量是: 3034323728316+++++=32(吨),故选C . 点评:折线图的特点是易于显示数据的变化趋势。

各区域各产品销售数据统计表excel模板

¥12,965.00

产品2

126.00

¥1,800.00

291.00

¥1,900.00

291.00

¥1,900.00

276.00

¥1,600.00

291.00

¥1,900.00

1275.00

¥9,100.00

产品3

510.00

¥3,890.00

292.00

¥2,010.00

492.00

¥5,010.00

销售区域4

销售区域5

合计

产品名称

销售数量 销售额 销售数量 销售额 销售数量 销售额 销售数量 销售额 销售数量 销售额

销售数量

销售额

产品1

289.00

¥1,565.00

290.00

¥2,600.00

380.00

¥3,600.00

290.00

¥2,600.00

290.00

¥2,600.00

1539.00

未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮

未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮

未名潮

未名潮

未名潮

未名潮

未名潮

未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮

未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮 未名潮

不同人员类别人数统计表格-概述说明以及解释

不同人员类别人数统计表格-范文模板及概述示例1:标题:不同人员类别人数统计表格引言:人口是社会的基本构成要素之一,了解不同人员类别的人数统计数据对于制定合理的政策和规划至关重要。

本文将展示一份不同人员类别的人数统计表格,以便更好地了解人口结构和特征。

表格标题:不同人员类别人数统计表格表格内容:人员类别男性人数女性人数总人数-儿童青少年成年人中年人老年人解读和分析:1. 儿童:这一分类包括从出生到12岁的孩子。

男女人数可以进一步分别统计。

2. 青少年:这一分类包括13岁到18岁的年轻人。

男女人数可以进一步分别统计。

3. 成年人:这一分类包括19岁到59岁的人群。

男女人数可以进一步分别统计。

4. 中年人:这一分类包括40岁到59岁的人群。

男女人数可以进一步分别统计。

5. 老年人:这一分类包括60岁及以上的人群。

男女人数可以进一步分别统计。

结论:通过此表格,可以直观地了解不同人员类别的人数分布情况。

这些数据可以帮助我们了解人口结构,从而制定相应的政策和规划,满足不同人群的需求,促进社会的稳定和发展。

注:本文仅是一个示例。

在实际写作中,请根据实际情况提供具体的数据和分类,并根据需要进行相应的分析和解释。

示例2:标题:不同人员类别人数统计表格引言:在人口统计学中,了解不同人员类别的人数分布情况对于社会规划和政策制定至关重要。

本文将通过一张人数统计表格,展示不同人员类别的人数分布情况,并对其进行分析。

表格描述:以下是一个表格,展示了不同人员类别的人数统计数据:人员类别人数-学生1000教师500医生300商人200农民1000工人800公务员600自由职业者400退休人员900其他700分析与解释:1. 学生和农民是人数最多的人员类别,分别为1000人。

这可能是因为教育和农业在该地区发展得比较好。

2. 工人和公务员的人数也相对较多,分别为800人和600人。

这可能与该地区的工业和公共服务发展水平有关。

3. 教师和医生的人数较少,分别为500人和300人。

一周数据统计表

一周数据统计表根据最近一周的数据统计结果显示,我们的企业在各个方面取得了显著的成绩。

以下是对数据的全面分析和解读,以及对未来工作的指导建议。

首先,让我们来看一下销售方面的数据统计。

本周我们销售额达到了XX万元,较上周同期增长了XX%。

这一成绩主要得益于我们推出的新产品,并且我们的销售团队在市场推广方面也做出了积极的努力。

然而,仍需注意的是,我们的销售额与上一季度相比略有下降。

因此,在未来的工作中,我们需要进一步提升销售额,加强市场竞争力。

其次,让我们来看一下客户满意度的数据统计。

本周我们的客户满意度指数达到了XX%,较上周同期有所提高。

这主要得益于我们对客户需求的及时响应和关怀,以及我们为客户提供的优质产品和服务。

然而,我们仍需注意到一些客户投诉的存在。

因此,在未来的工作中,我们需要进一步提升客户满意度,改进我们的服务质量,注重客户的反馈和建议。

第三,让我们来看一下生产效率的数据统计。

本周我们的生产效率指数达到了XX%,较上周同期有所增长。

这主要得益于我们近期引进的新设备和技术的应用,以及我们管理团队的有效调控。

然而,我们仍需注意到一些生产线出现的问题,例如工艺调整不及时、人员调配不合理等。

因此,在未来的工作中,我们需要加强生产线的管理,提高工艺调整的灵活性,优化人员配置,以提高生产效率。

最后,让我们来看一下员工绩效的数据统计。

本周我们的员工绩效指数达到了XX%,较上周同期有所提高。

这主要得益于我们对员工的培训和激励机制的完善,以及我们对员工工作的认可和鼓励。

然而,我们仍需注意到一些员工离职率较高的问题,特别是一线员工。

因此,在未来的工作中,我们需要加强人才引进和培养,提高员工满意度,以稳定和增强团队的核心竞争力。

综上所述,通过对一周数据的全面分析,我们发现了企业在销售、客户满意度、生产效率和员工绩效等方面的优势和问题。

在未来的工作中,我们应该继续推动销售增长,提高客户满意度,优化生产效率,提高员工绩效。

应用统计学第2章--统计表统计图

接收区间——各组上限值组成的一列区域 功能:返回各组的频数。

②使用【工具】→“数据分析”→“直方图”功 能

其它数值数据统计图

统计图可以形象、直观、生动、简洁地显示数 据的特征。 常用的统计图有以下几种: 1.折线图 ——通常用来描述时间序列数据,用以表示某 些指标的变化趋势。 制作折线图时应正确选择坐标轴轴的刻度。对 同样的统计资料,延伸或压缩某一坐标轴可能 传达不同的甚至是误导的印象。

0—9 10—19 20—29 30—39 40—49 50—59 60—69 70—79 80—89 90以上

未分组数据的茎叶图

• 用于显示未分组的原始数据的分布

• 由“茎”和“叶”两部分构成,其图形是由数字 组成的

• 以该组数据的高位数值作树茎,低位数字作树叶 • 对于n(20≤n≤300)个数据,茎叶图最大行数不超

标签下选“平滑线”复选框,就将折线图转换 为曲线图。

⑵经济管理中几种常见的频数分布曲线

①正态分布曲线 ——这是客观事物数量特征上表现得最为普遍的

一类频数分布曲线。 如人的身高、体重、智商,钢的含碳量、抗拉强

度,某种农作物的产量等等。

正态分布曲线

②偏态曲线

——按其长尾拖向哪一方又可分为右偏(正偏)和 左偏(负偏)两类。

排序是把数据从小到大(或从大到小)进行排列。 (2) 茎叶图

茎叶图就是将数据分成几组(称为茎),每组中数 据的值(称为叶)放置在每行的右边。结果可以显示出数 据是如何分布的,以及数据中心在哪里。

为了制作茎叶图,可以将整数作为茎,把小数(叶) 化整。例如,数值5.40,它的茎(行)是5,叶是4;数值 4.30,它的茎(行)是4,叶是3。也可以将数据的十位数 作为茎,个位数作为叶。

成都万象城综合体基本数据统计表

九.后场要求

2.3通道尺寸 2.4净高要求

3.卸货方式

3.1

1.电梯

1.1客梯

1.2货梯

1.2.1载重量 1.2.2运行速度 1.2.3配置数量

1.3服务半径 2.自动扶梯 2.1参数

2.2服务半径 十.交通 3.剪刀梯数量

4.设备区

1.面积比例(相比营业面积) 2.水设备用房 2.1基本面积 2.2面积比例 2.3对建筑的要求 3.电设备用房 3.1基本面积 3.2面积比例 3.3对建筑的要求 4.暖通设备用房 4.1基本面积 4.2面积比例 4.3对建筑的要求

地下室建筑面积10.6万平米(含设备用房和非机动车库 等,地下商业除外),停车数1774辆

3.7-3.8米左右 一般情况为4.0米 无特殊要求,主要是结合空间效果需要进 行设置 无 办公7.36万平米,33层,每层层高4.2米 无 无 无 标准车位:2.2米X4.9米;微型车位:1.9米 X3.9米 业主后期管理自行分隔 59.7平米/辆 按08版规划管理条例控制

中国文联各全国文艺家协会会员有关数据统计表

党派划分

(人数)

其他类别划分

(人数)

备注

男

女

35岁以下

35-55岁

55-70岁

70岁以上

大专

大学本科

研

究

生

中级职称

高级职称

中共

党员

民主党派无党派人士

少数民族会员

民营

个体

会员

剧协

所占总

人数比例

影视协

所占总

人数比例

音协

所占总

人数比例

美协

所占总

人数比例

曲杂协

所占总

人数比例

舞协

所占总

人数比例

民协

所占总

人数比例

影视协

所占总

人数比例

音协所Leabharlann 总人数比例美协所占总

人数比例

曲杂协

所占总

人数比例

舞协

所占总

人数比例

民协

所占总

人数比例

摄协

所占总

人数比例

书协

所占总

人数比例

合计

所占总

人数比例

说明

制表:截止日期:年月日

县级文联各文艺家协会个人会员有关数据汇总表(三)

协会名称

实际个人会员总数

性别结构

年龄结构

(人数)

学历及职称结构

人数比例

摄协

所占总

人数比例

书协

所占总

人数比例

合计

所占总

人数比例

说明

制表:截止日期:年月日

市级文联各文艺家协会个人会员有关数据汇总表(二)

协会名称

实际个人会员总数

性别结构

年龄结构

淘宝日常运营数据统计分析表

8584 连衣裙

16

合计

8940

571437

786

67

285719

17

3%

4% 3% 4% 5%

11% 12%

4% 5%

5% 7%

8% 9%

12% 8%

北京 河北 山东 辽宁 江苏 广东 河南 黑龙江 天津 上海 浙江 吉林 山西 内蒙古 安徽

执行日期 活动

活动方案与预算

月预算 活动预算 直通车

钻展

-3.00 -3.00 -3.00 -3.00 -3.00 -3.00 -3.00

49944 49944 49944 49944 49944 49944 49944

########## ########## ########## ########## ########## ########## ##########

销售-流量数据

首页

日期

PV

周期

5月1日 周三

58240

5月2日 周四

5月3日 周五

5月4日 周六

5月5日 周日

5月6日 周一

5月7日 周二

5月8日 周三

5月9日 周四

5月10日 周五

5月11日 周六

5月12日 周日

5月13日 周一

5月14日 周二

5月15日 周三

5月16日 周四

5月17日 周五

5月18日 周六

165.42

162.00 162.00 162.00 162.00 162.00 162.00 162.00 162.00

-32.83 2107504 350,000

1.94 563214 -380,000

-1.53 1428273 -930,000

统计学分类数据的整理表格

在统计学中,分类数据(也称为定性数据或品质数据)通常通过表格进行整理。

这种表格通常称为频数分布表或交叉表。

以下是分类数据整理表格的示例:

在上述示例中,表格列出了分类变量和各个类别的频数和频率。

频数表示落在某一特定类别中的数据个数,而频率则表示频数与总数据量的比值。

除了频数和频率外,表格还可以包括其他统计量,如比率、比例、标准差等,具体取决于分析的目的和需求。

这些统计量可以用于描述数据的分布、中心趋势、离散程度等特征。

数据汇总统计表

二层:餐饮、网吧等;

三层以上:休闲浴场、培训中心、专业护肤等。

中低档服饰一条街,以女装居多。

后西溪

53

15-60居多

100%

2500

零

服饰类有25家,占47.2%;布料经营有5家,占9.4%;餐饮店7家,占13.2%;美容美发4家,占7.5%;饰品类店有3家,占5.7%;另外皮具店、食杂店以及公司单位各有2家,足浴、电器商场、数码图片经营店之类各有1家,共9家,占17%。

一、二层:服饰、传统餐饮、银行、眼镜店、音像制品、中介公司、茶楼、西餐厅、咖啡馆;三层以上:茶楼、咖啡馆、歌厅、事务所、装潢公司、海鲜城、诊所等。

以餐饮、服饰为主,其他商业形态为辅的商业街。

人民东路

31

40-60居多,最小25

90%

4700

7家,22.6%

餐饮类共4家,占16.7%;金融网点(银行、证券)4家,占16.7%;各类专卖店(茶叶、助听器、电动自行车、音像制品)共4家,占16.7%;面包、西饼店3家,占12.5%;中高档美容美发2家,占8.3%;医药、保健类2家,占8.3%;其他共5家,共占20.8%。

火车站商圈

16

20-400

98%

2600

零

一、二层:服饰、食杂店;

三层及以上:服饰超市、商厦、酒楼。

五爱广场

商圈

201

10-1500

98%

2967

20家,10%

一层:餐饮、服饰、副食品店、便利店、医疗、美容美发等;

二层:咖啡馆、网吧、茶馆。

三层及以上:广告公司、浴场、茶馆等。

南门商圈

869

10-600

7家,11.5%

电脑、手机等IT行业11家,占20.4%;餐饮8家,占14.8%;服饰店有11家,占20.4%;休闲娱乐场所(足浴、休闲美容等)4家,占7.4%;其他有公司、旅馆、银行、小百货店、图文社、医疗保健之类各2家,西饼屋、学校、刻章、眼镜店、自行车电动车店之类各1家,总共20家,占37%。

水疗会所营业营业数据成果统计表

月份 名称 每月营业额(万元) 每月人数(人) 每天营业额(万元) 每天人数(人) 人均消费额(元) 单客人均成本(元) 成本率 费用 费用率 利润 利润率 保本点金额(元) 保本点人数(人) 门票(元) 房间费(元) 全身项目 美容及泡浴项目 大堂项目 助浴项目 酒水饮料 收入构成 男宾卖品 女宾卖品 烟及其他外卖商品 茶艺 餐饮 鞋吧 赔偿、服务费及兑 换损失等 小计 保健项目钟数 大堂项目钟数 项目钟数 养生项目钟数 SPA项目钟数 客房钟数 3千元卡 5千元卡 1万元卡 3万元 会员卡 5万元卡 10万元 20万元 会员卡销售总额 会员卡销售张数 1 2 3 4 5 6 7 8 9 10 11 12 平均数 备注

会员卡消费总额ห้องสมุดไป่ตู้

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本周车型级别图

1

0.8

0.6

0.4

0.2 0000000 0

0 领驭

领驭客户来源渠道图

00,, 00%%

途安客户来源渠道图

报纸 杂志 广播 电视 网页 车展 路过 邮件 800 朋友 其他

报纸 杂志 广播

POLO客户来源渠道图

普桑客户来源渠道图

POLO客户来源渠道图

00,, 00%%

普桑客户来源渠道图

客户年龄构成图

0000,0,,,,0000%0%%%%

医生 教师 律师 公务员 公司职员 私营业主

领驭成交客户家庭状态

00%%

岁 30-35岁 35-40岁 40-45岁 45-50岁 55岁以上 0,

00,,0%00%%

单身 两人家庭

途安成交客户年龄构成图

3000

普桑

其他

POLO战败原因分析

0, 00,,0%00%%

途安战败原因分析

车型不满意 身边人不认可 贷款失败

普桑战败原因分析

公司不满意 没人接电话 取消购车计划

资金不到位 价格高 不合理要求

00,, 00%%

跟进不及时 没有车 其他

车型不满意 身边人不认可 贷款失败

本周各车型剩余订单

车型不满意 身边人不认可 贷款失败

公司不满意 没人接电话 取消购车计划

资金不到位 价格高 不合理要求

POLO成交客户年龄构成图

000,,, 000%%% 0, 0%

跟进不及时 没有车 其他

领驭 POLO成交客户家庭状态

000,,, 000%%% 0, 0%

18-25岁 25-30岁 30-35岁 35-40岁 40-45岁 45-50岁 55岁以上

00,, 00%%

普桑成交客户年龄构成图

酒吧 朋友聚会 高尔夫 旅游 健身 上网 电视 逛街 户外

18-25岁 25-30岁

普桑成交客户职业比例图 00%%

普桑消费习惯比例

医生 教师 律师 公务员 公司职员 私营业主 技术人员 电信 电力 IT

酒吧 朋友聚会

分时段流量图

领驭

途安

POLO

来电数据图

000%%%

00,, 00%%

000,,, 000%%%

000%%%

车型不满意 身边人不认可 贷款失败

公司不满意 没人接电话 取消购车计划

桑3000战败原因分析

资金不到位 价格高 不合理要求

00,, 00%%

车型不满意 公司不满意 资金不到位 身边人不认可 没人接电话 价格高

取消购车计划 不合理要求

战败对比分析

1

1

0.9

0.8

0.8

0.7

0.6

0.6

0.5

0.4

0.4

0.3

0.2

0.2

00 0

领驭

00 途安

00 POLO

00 3000

00 普桑

00 其他

0.1 0 0 0

领驭

0 途安

交车数据对比

本周 上周

战败车型比例图

交车数据对比

1

0.8

0.6

0.4

0.2

00

00

00

00

00

00

0

领驭

途安

POLO

0.2ቤተ መጻሕፍቲ ባይዱ

00

00

00

00

00

00

00

00

00

0

途安

POLO

3000

普桑

其他

领驭

途安

POLO

3000

00 途安

00 POLO

00 3000

本周 上周

00 普桑

00 其他

剩余订单数据对比 1

0.8

0.6

0.4

0.2

00 0

领驭

00 途安

00 POLO

0 3000

领驭 途安 POLO 3000 普桑 其他

领驭战败原因分析比例图

跟进不及时 没有车 其他

型剩余订单

0, 0%

车型不满意 身边人不认可 贷款失败

公司不满意 没人接电话 取消购车计划

资金不到位 价格高 不合理要求

本周各车型交车比例

领驭

途安

00,, 00%%

领驭 途安 POLO 3000 普桑 客户家庭状态

POLO成交客户职业比例图 00%%

00%%

0%

两人家庭 三口之家 三代同堂 家族式家庭

POLO消费习惯比例

0, 0%

单身 两人家庭

领驭成交客户年龄构成图

酒吧 朋友聚会 高尔夫 旅游 健身 上网 电视 逛街 户外

领驭成交客户职业比例图 000%%%

18-25岁 25-30岁 领驭消费习惯比例

医生 教师 律师 公务员 公司职员 私营业主 技术人员 电信 电力 IT

酒吧 朋友聚会

途安成交客户家庭状态

普桑

当前保有潜在客户

1.2 1

0.8 0.6 0.4 0.2

0 领驭

途安

H

POLO

桑3000

00,, 00%%

3000型客户来源渠道图

00,, 00%%

电视 网页 车展 路过 邮件 800 朋友 其他

车型 报纸 杂志 广播 电视 网页 车展

各车型库存图

30天内库存 30-60天库存

00,, 00%%

途安成交客户职业比例图

0%

0%

单身 两人家庭 三口之家 三代同堂 家族式家庭

桑3000成交客户年龄构成图

0000,,,,0000%%%%

医生 教师 律师 公务员

桑3000成交客户家庭状态

18-25岁 25-30岁 30-35岁 35-40岁 40-45岁 45-50岁 55岁以上

单身 两人家庭

桑3000消费习惯比例

3000

普桑

其他

00,, 00%% 0, 0%

00000000

9:00-10:00 10:00-11:00 11:00-12:00 14:00-15:00 15:00-16:00 16:00-17:00

OHABCNW

0 0000000 0000000 0000000 0000000

途安

POLO

桑3000

广播 电视 网页 车展 路过 邮件 800 朋友 其他

各车型库存图

30天内库存 30-60天库存

1 0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1 0 0 0 0

0 领驭

0000 途安

0000 POLO

00 3000

厅数据对比分析

本周

上周

试乘试驾数据对比 1

0.8

0.6

0.4

报纸 杂志 广播 电视 网页 车展 路过 邮件 800 朋友 其他

报纸 杂志 广播

首次进入展厅对比分析

1

0.8

0.6

0.4

0.2 00

0 领驭

00 途安

00 POLO

00 3000

本周 上周

00 普桑

00 其他

再回展厅数据对比分析

1

0.8

0.6

0.4

0.2 00

0 领驭

0 途安

电话预约数据对比

本周 上周

咨询流量对比

1 0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1

0

本周

上周

来店

本周

来电

上周

各车型分时段流量图

1

0.8

0.6

0.4

0.2

0

00

来店数据图

0, 000,,,0%000%%%

9:00-10:00 10:00-11:00 11:00-12:00 12:00-13:00 13:00-14:00 14:00-15:00 15:00-16:00 16:00-17:00 17:00-18:00