农民专业合作社收支明细表

农民专业合作社专业财务报表

资产负债表会农社01表编制单位:年月日单位:元资产行次年初数年末数负债及所有者权益行次年初数年末数流动资产:货币资金应收款项存货流动资产合计长期资产:对外投资农业资产:牲畜(禽)资产林木资产农业资产合计固定资产:固定资产原值减:累计折旧固定资产净值固定资产清理在建工程固定资产合计其他资产:无形资产长期资产合计资产总计1561011121315161720212225272829流动负债:短期借款应付款项应付工资应付盈余返还应付剩余盈余流动负债合计长期负债:长期借款专项应付款长期负债合计负债合计所有者权益:股金专项基金资本公积盈余公积未分配盈余所有者权益合计负债和所有者权益总计3031323335364041424344454647505154补充资料:项目金额无法收回、尚未批准核销的应收款项盘亏、毁损和报废、尚未批准核销的存货无法收回、尚未批准核销的对外投资死亡毁损、尚未批准核销的农业资产盘亏、毁损和报废、尚未批准核销的固定资产毁损和报废、尚未批准核销的在建工程注销和无效、尚未批准核销的无形资产单位负责人:财务负责人:制表人:盈余及盈余分配表会农社02表编制单位:年单位:元项目行次金额项目行次金额本年盈余一、经营收入加:投资收益减:经营支出管理费用二、经营收益加:其他收入减:其他支出三、本年盈余125610111215盈余分配四、本年盈余加:年初未分配盈余其他转入五、可分配盈余减:提取盈余公积盈余返还剩余盈余分配六、年末未分配盈余1617182122232428单位负责人:财务负责人:制表人:成员权益变动表会农社03表编制单位:年单位:元项目股金专项基金资本公积盈余公积未分配盈余合计年初余额本年增加数其中:其中:其中:其中:资本公积转增国家财政直接补助股金溢价从盈余中提取盈余公积转增接受捐赠转入资产评估增值成员增加出资本年减少数其中:按交易量(额)分配的盈余:剩余盈余分配年末余额单位负责人:财务负责人:制表人:。

农民专业合作社会计科目表

科目名称

明细科目设置的原则

一、资产类(17个)

1 库存现金

2 银行存款

按开户银行、信用社设置

3 应收款

按非成员应收暂付单位或个人设置

4 成员往来

按合作社成员设置

5 产品物资

按产品物资品名设置

6 委托加工物资

按受托加工单位设置

7 委托代销商品

按代销商品或受托单位设置

8 受托代购商品

36 管理费用

按费用类别项目设置

37 其他支出

按支出项目设置

18 短期借款

按债权单位或个人设置

19 应付款

按债权非成员单位或个人设置

20 应付工资

按应发工资对象设置

21 应付盈余返还

按成员设置

22 应付剩余盈余

按成员设置

23 长期借款

按债权单位或个人设置

24 专项应付款

按补助资金项目设置

三、所有者权益类(6 个)

25 股金

按成员设置

26 专项基金

按来源设置

27 资本公积

按委托方设置

9 受托代销商品

按受托方设置

10 对外投资

按投资种类设置

11 牲畜(禽)资产

按畜禽种类设置

12 林木资产

按林木种类设置

13 固定资产

Байду номын сангаас

按固定资产类别或名称设置

14 累计折旧

不设明细

15 在建工程

按工程项目设置

16 固定资产清理

按被清理的固定资产名称设置

17 无形资产

按无形资产类别设置

二、负债类(7个)

按来源设置

农民专业合作社会计科目表

三危村股份经济合作社财务收支预算表

三危村股份经济合作社财务收支预算表1. 引言本文旨在编写三危村股份经济合作社的财务收支预算表,以便合作社能够合理规划和管理财务资源,确保合作社的经济运作稳定和可持续发展。

财务收支预算表是一种重要的财务管理工具,通过对收入和支出的全面预测和规划,帮助合作社实现财务目标。

2. 财务收入预算2.1 产权收益三危村股份经济合作社作为一家股份合作社,其主要收入来源是合作社成员的产权收益。

根据合作社成员的股份占比和合作社年度分红政策,可预测合作社的产权收益。

收入项目预算金额(元)产权收益xxxxx2.2 农业生产收入三危村股份经济合作社通过农业生产活动获得的收入也是重要的财务来源。

根据合作社的农业生产计划和市场行情,可预测合作社的农业生产收入。

收入项目预算金额(元)农产品销售收入xxxxx2.3 其他收入除了产权收益和农业生产收入,合作社还可能获得其他收入,如租金收入、政府补贴等。

根据合作社的实际情况和预测,可估计其他收入的金额。

收入项目预算金额(元)其他收入xxxxx2.4 总收入根据以上各项收入预算金额,计算合作社的总收入。

总收入预算金额(元)总收入xxxxx3. 财务支出预算合作社的财务支出主要包括日常经营开支、农业生产成本、人员工资和福利等方面的支出。

根据合作社的实际情况和预测,进行财务支出的预算。

3.1 日常经营开支合作社的日常经营开支包括办公用品、水电费、通讯费、差旅费等方面的支出。

根据合作社的实际情况和预测,估计日常经营开支的金额。

支出项目预算金额(元)办公用品费用xxxxx水电费用xxxxx通讯费用xxxxx差旅费用xxxxx其他经营费用xxxxx3.2 农业生产成本合作社作为农业生产的主体,需要投入一定的成本用于种植、养殖等活动。

根据合作社的农业生产计划和市场行情,预测农业生产成本的金额。

支出项目预算金额(元)种子费用xxxxx农药费用xxxxx肥料费用xxxxx养殖成本xxxxx其他生产成本xxxxx3.3 人员工资和福利合作社的人员工资和福利支出是合作社经营管理的重要方面。

三危村股份经济合作社财务收支预算表

三危村股份经济合作社财务收支预算表——合作共赢的经济模式在当今社会,合作社已经成为了推动乡村经济发展的重要力量。

而其中,三危村股份经济合作社作为一个优秀的典范,其财务收支预算表更是成为了全国各地合作社的范本。

今天,我们就来探讨一下这份预算表,以及它所代表的合作共赢的经济模式。

1. 背景介绍让我们来了解一下三危村股份经济合作社的背景。

三危村位于我国西部地区,是一个典型的农村村庄。

在过去,这里的农民们生活贫困,土地资源闲置,农产品销售困难。

为了改变这种现状,村民们决定成立合作社,集体经济合作,共同发展。

2. 财务收支预算表三危村股份经济合作社的财务收支预算表是一份详细的资金使用计划。

它包括了各项经营活动的资金来源和资金去向,以及合作社的盈亏情况。

通过这份预算表,人们可以清晰地了解合作社的经济运作情况,以及未来发展的方向和重点。

在收入方面,预算表列出了合作社的主要收入来源,包括农产品销售、合作社会员投入等。

而在支出方面,预算表则详细列出了各项生产经营支出,包括生产成本、人员工资、设备维护等。

通过对收支预算表的分析,人们可以清晰地了解合作社的经济情况,确保经济运作的稳健和可持续发展。

3. 合作共赢的经济模式三危村股份经济合作社的成功,不仅在于其优秀的财务收支预算表,更在于其所倡导的合作共赢的经济模式。

在这种模式下,合作社成员们相互合作,共同发展经济,实现了资源共享、风险分担、利益共享的目标。

通过合作社的评台,村民们得以共同提高生产效率,提高农产品销售收入,从而改善了自己的生活水平。

合作社的成立也为村民们提供了更多的就业机会,促进了当地经济的就业和增长。

通过合作社的资金投入和战略规划,三危村的农产品得以更好地走出去,拓展了销售市场,提高了产品的附加值,使得整个村庄的经济状况得到了显著改善。

4. 个人观点和理解对于三危村股份经济合作社的财务收支预算表,以及其背后的合作共赢的经济模式,我深感钦佩。

它不仅在实践中为农村经济发展提供了有力的支持,更体现了一种合作、共赢的新型经济模式。

农业专业合作社常用帐表

农业专业合作社常用帐表目录一、成员账户表二、农民专业合作社会计科目三、会计档案保管期限四、资产负债表五、盈余及盈余分配表、成员账户表三、农民专业合作社会计科目(一)会计科目表序号------------------------------------------ 科目编号科目名称一、资产类库存现金11012102银行存款3113应收款4114成员往来5121产品物资6124委托加工物资7125委托代销商品8127受托代购商品9128受托代销商品10131对外投资11141牲畜(禽)资产12142林木资产13151固定资产14152累计折旧15153在建工程16154固定资产清理17161无形资产18201二、负债类短期借款19211应付款20212应付工资21221应付盈余返还22222应付剩余盈余23231长期借款24235专项应付款25301三、所有者权益类股金26311专项基金27321资本公积28322盈余公积29331本年盈余30332盈余分配四、成本类生产成本3140132501五、损益类经营收入33502其他收入34511投资收益附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金”科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物”科目(科目编号 122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产”、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)35 36 37 521 522 529经营支出 管理费用 其他支岀四、会计档案保管期限会农社01表单位:元资产负债表格式五、资产负债表年_月_日编制单位:补充资料:六、盈余及盈余分配表_____ 年会农社02表编制单位:单位:元成员权益变动表________ 年会农社03表编制单位:单位:元成员权益变动表编制说明(1) 本表反映合作社报告年度成员权益增减变动的情况。

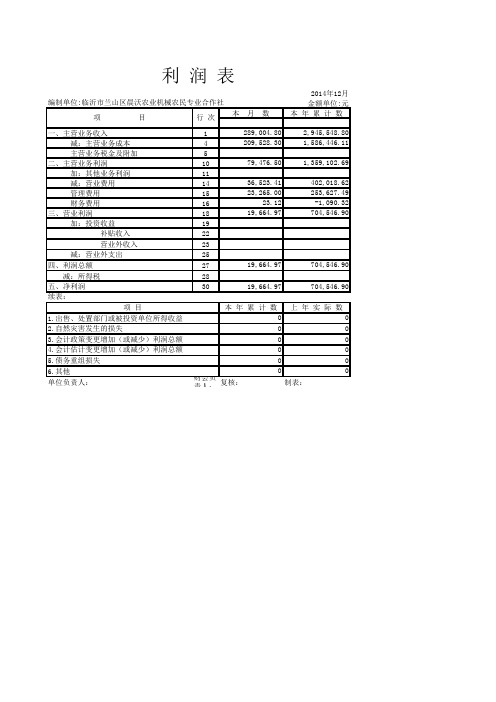

晨沃农机合作社报表

2014年12月金额单位:元本 月 数

本 年 累 计 数

一、主营业务收入

1 289,004.80 2,945,548.80 减:主营业务成本4 209,528.30 1,586,446.11 主营业务税金及附加5二、主营业务利润

10 79,476.50 1,359,102.69 加:其他业务利润11 减:营业费用14 36,523.41 402,018.62 管理费用15 23,265.00 253,627.49 财务费用16 23.12 -1,090.32三、营业利润

18 19,664.97

704,546.90

加:投资收益19 补贴收入22 营业外收入23 减:营业外支出25四、利润总额27 19,664.97 704,546.90 减:所得税28五、净利润30

19,664.97 704,546.90本 年 累 计 数

上 年 实 际 数

00000000000

单位负责人:

财会负责人:

复核:制表:

5.债务重组损失

6.其他

续表:

项 目

1.出售、处置部门或被投资单位所得收益

2.自然灾害发生的损失

3.会计政策变更增加(或减少)利润总额

4.会计估计变更增加(或减少)利润总额利 润 表

编制单位:临沂市兰山区晨沃农业机械农民专业合作社

项 目

行 次。

农民专业合作社资金互助部报账清单

摘 要 月初 余额 合 计 活期股金 定期股金 三个月股金 六个月股金 一年期股金 两年期股金 三年期股金 五年期股金 基础股金 内部股金 实期定档股金 养老保险股金 发起股 正常借款 逾期借款

股金利息支出(不含活期)月份报ຫໍສະໝຸດ 清单费用收支情况 收入 支出

当月柜台发生额 现金收入 现金支出 收支净额

活期结息 股金分红 归还本金收入(+) 借款利息收入(+) 逾期滞纳金收入(+) 其他收入(+) 其他支出入(-) 往来账收款 往来账付款

本月止累计 月末结存 资金盘点情况 :

社存现金 银行存款 接收人 :

资金余额

-

合作社报账人:

报账日期:2014年

月

日

农民专业合作社情况统计报表 水蜜桃

农民专业合作社情况统计报表(表一)农民专业合作社名称:微山县富民水蜜桃种植专业合作社填报日期:2011 年 1 月7 日农民专业合作社情况统计报表(表二)农民专业合作社情况统计报表(表三)农民专业合作社名称:微山县富民水蜜桃种植专业合作社填报日期:2011 年 1 月7 日农民专业合作社情况统计报表(表四)农民专业合作社名称:微山县富民水蜜桃种植专业合作社填报日期:2011 年 1 月7 日农民专业合作社情况统计报表(表五)填表须知:147=148+149+150+151+154+155 156=157+158+159/1000+160 167=168+169+170+171+172+173+174农民专业合作社情况统计报表(表六)填表须知:212=214+216农民专业合作社情况统计报表(表七)《农民专业合作社情况统计报表》填表说明一、基本信息根据《农民专业合作社营业执照》填写。

二、登记在册成员根据工商登记注册的成员数填写。

团体成员是指已登记在册的成员为企业法人、事业单位法人、社会团体法人(如各专业协会)的成员数,团体成员数不得超过登记在册成员数的25%。

工商未登记注册的成员数是指已入股加入合作社但尚未在工商登记注册的成员数。

未按《登记条例》登记的成员数不应填写。

三、带动非成员户数是指农民专业合作社辐射带动的农户数。

各农民专业合作社必须填写带动非成员户数,不得漏填。

四、理事会成员数、监事会成员数应根据《农民专业合作社章程》据实填写。

监事长身份只填其中的一项,监事长为农民,在农民栏内相应地打“√”,监事长为企业法人代表或事业单位法人代表、社会团体法人代表或其他身份,在相应栏内打“√”。

常年聘用工作人员数是指本年度农民专业合作社所长期聘用的人员数。

成员获社会职务及荣誉称号数应在相应栏内填写属于省、市、县中的哪一级职务及其人数。

负责人身份是指理事长为农民,在农民栏内打“√”,理事长为企业法人代表或事业单位法人代表或社会团体法人代表在相应栏内打“√”,只选填其中的一项。

农业专业合作社常用帐表

目录

一、成员账户表 二、农民专业合作社会计科目 三、会计档案保管期限 四、资产负债表 五、盈余及盈余分配表

成员姓名:

一、成员账户表

联系地址:

第 页

年

编号

摘要 成员出资 公积金份额

形成财产的财政补 助资金量化份额

捐赠财产量化 份额

编制单位:

项目

年 行次

六、盈余及盈余分配表

会农社 02 表 单位:元

金额

项目

本年盈余 一、经营收入

加:投资收益 减:经营支出

管理费用 二、经营收益

加:其他收入 减:其他支出 三、本年盈余

盈余分配 四、本年盈余 1

加:年初未分配盈余 2

其他转入 5

五、可分配盈余 6

减:提取盈余公积 10

盈余返还 11

年初数

年末数

流动资产: 货币资金 应收款项 存货 流动资产合计

长期资产: 对外投资 农业资产: 牲畜(禽)资产 林木资产 农业资产合计 固定资产: 固定资产原值 减:累计折旧 固定资产净值 固定资产清理 在建工程 固定资产合计

其他资产: 无形资产 长期资产合计

资产总计

补充资料:

1 5 6 10

11

30 31 32 33 35 36

40 41 42 43

44 45 46 47 50 51 54

金额

无法收回、尚未批准核销的应收款项 盘亏、毁损和报废、尚未批准核销的存货 无法收回、尚未批准核销的对外投资 死亡毁损、尚未批准核销的农业资产 盘亏、毁损和报废、尚未批准核销的固定资产 毁损和报废、尚未批准核销的在建工程 注销和无效、尚未批准核销的无形资产

15年

包括日记总账 固定资产报废清理后保存5年

农民专业合作社纳税申报表

农ห้องสมุดไป่ตู้专业合作社纳税申报表

填报单位: 农民专业合作社收支明细表 项 一、经营收入 二、其他收入 1.银行存款利息收入 2.罚款收入 3.违约金收入 4.产品物资盘盈收入 三、投资收益 收入合计 一、经营支出 二、管理费用 三、其他支出 1.利息支出 2.罚款支出 3.资产盈亏、毁损、报废 4.其他情况的支出 支出合计 收支差额 目 行次 1 11 12 13 14 15 20 24 25 35 43 44 45 46 47 48 49 — 利润总额 — 15 — 营业外支出 13 投资收益 — 主营业成本 管理费用 — 财务费用 10 — 2 7 — 8 — 营业外收入 12 本月数 项 主营业收入 — (冲减)财务费用 年 月 单位:元 (纳税申报)损益表 目 行次 1 — 8 — 本月数

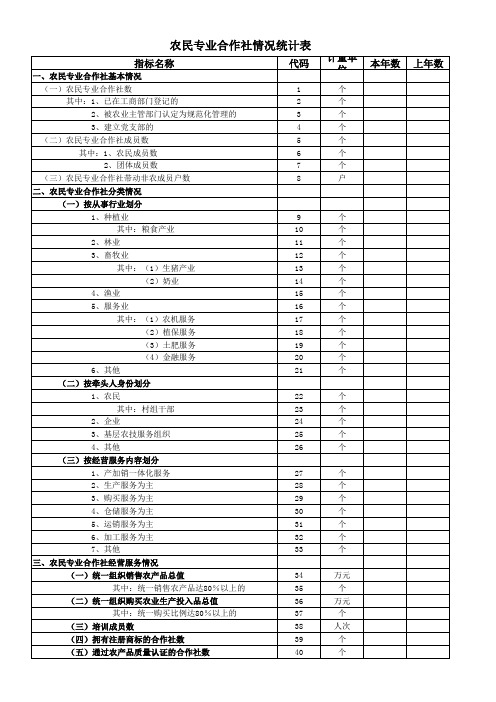

农民专业合作社情况统计表

指标名称

一、农民专业合作社基本情况 (一)农民专业合作社数 其中:1、已在工商部门登记的 2、被农业主管部门认定为规范化管理的 3、建立党支部的 (二)农民专业合作社成员数 其中:1、农民成员数 2、团体成员数 (三)农民专业合作社带动非农成员户数 二、农民专业合作社分类情况 (一 (一)按从事行业划分 1、种植业 其中:粮食产业 2、林业 3、畜牧业 其中:(1)生猪产业 (2)奶业 4、渔业 5、服务业 其中:(1)农机服务 (2)植保服务 (3)土肥服务 (4)金融服务 6、其他 (二 (二)按牵头人身份划分 1、农民 其中:村组干部 2、企业 3、基层农技服务组织 4、其他 (三)按经营服务内容划分 (三 1、产加销一体化服务 2、生产服务为主 3、购买服务为主 4、仓储服务为主 5、运销服务为主 6、加工服务为主 7、其他 三、农民专业合作社经营服务情况 (一 (一)统一组织销售农产品总值 其中:统一销售农产品达80%以上的 (二 (二)统一组织购买农业生产投入品总值 其中:统一购买比例达80%以上的 (三 (三)培训成员数 (四 (四)拥有注册商标的合作社数 (五 (五)通过农产品质量认证的合作社数 34 35 36 37 38 39 40 万元 个 万元 个 人次 个 个 27 28 29 30 31 32 33 个 个 个 个 个 个 个 22 23 24 25 26 个 个 个 个 个 9 10 11 12 13 14 15 16 17 18 19 20 21 个 个 个 个 个 个 个 个 个 个 个 个 个 1 2 3 4 5 6 7 8 个 个 个 个 个 个 个 户

41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61

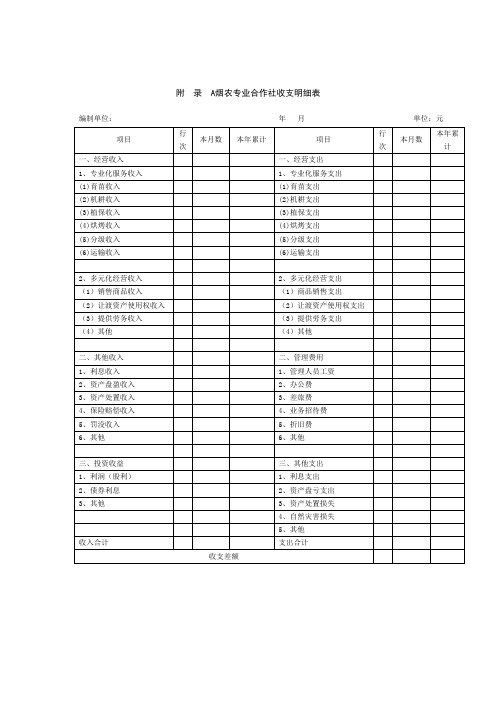

烟农专业合作社收支明细表

编制单位:

年 月

单位:元

项目

行次

本月数

本年累计

项目

行次

本月数

本年累计

一、经营收1、专业化服务支出

(1)育苗收入

(1)育苗支出

(2)机耕收入

(2)机耕支出

(3)植保收入

(3)植保支出

(4)烘烤收入

(4)烘烤支出

(5)分级收入

(5)分级支出

(6)运输收入

(6)运输支出

5、罚没收入

5、折旧费

6、其他

6、其他

三、投资收益

三、其他支出

1、利润(股利)

1、利息支出

2、债券利息

2、资产盘亏支出

3、其他

3、资产处置损失

4、自然灾害损失

5、其他

收入合计

支出合计

收支差额

2、多元化经营收入

2、多元化经营支出

(1)销售商品收入

(1)商品销售支出

(2)让渡资产使用权收入

(2)让渡资产使用权支出

(3)提供劳务收入

(3)提供劳务支出

(4)其他

(4)其他

二、其他收入

二、管理费用

1、利息收入

1、管理人员工资

2、资产盘盈收入

2、办公费

3、资产处置收入

3、差旅费

4、保险赔偿收入

4、业务招待费