000599青岛双星2023年上半年现金流量报告

青岛双星集团的战略分析报告书

青岛双星集团的战略分析报告青岛双星集团(000599)有限责任公司,简称双星集团(DOUBLESTAR),是一个跨国界、跨行业、跨所有制的国有独资特大型企业集团。

她的前身是国营第九橡胶厂,始建于1921年,至今已有88年历史。

是中国最早的制鞋企业。

1983年7月5日,“双星”商标注册成功,标志着双星集团正式成立。

由此汪海总裁带领双星人拉开了企业改革发展的序幕。

24年来,双星在一个“四老”企业(老产品、老设备、老工艺、老厂房)的基础上,从最早的单一生产解放鞋(胶鞋),到目前已发展成为拥有五万名员工和140多家成员单位,以及鞋业、轮胎、服装、机械、热电五大支柱产业和包括印刷、绣品、三产配套在内的八大行业并举的综合性特大型企业集团。

拥有5万名员工,140余家成员单位,资产总额60亿元,年销售收入100亿元,出口创汇2亿美元.双星专业运动鞋、双星旅游鞋、双星皮鞋和双星轮胎荣获“中国名牌”,双星品牌价值492.92 亿元。

(一)分析内容:一、宏观经济环境分析宏观环境是一个品牌发展的大摇篮,认清了大环境,一个品牌才能得到正确地发展,健康的发展。

2005年,中国GDP超过了18万亿元人民币,城镇居民人均可支配收入达到10493元人民币,而中国体育用品市场仅占国内GDP的0.2%,在美国,这个比例可以达到2%,其增长空间可略见一斑。

具体到户外运动产品也是同样,国外业者都认为,在十年内,中国户外用品产业50%以上增速不会改变,美国户外用品年产值100多亿美元,欧盟年销售550亿欧元,而我国去年只有10个亿,巨大的市场潜力对欧美以及日韩等户外用品市场已趋饱和的厂商业者来说,无疑就是巨大的诱惑。

二、行业分析耐克、阿迪达斯等国际品牌稳稳占领着中国的高端市场。

它们具有雄厚的资金和成熟的经营经验,具有能够引领世界主流消费观念的强大市场驾驭能力,并配以超强的开发设计能力和齐全的产品线,足以让国内企业难以望其项背,所以,这些品牌牢牢占据着塔顶,其地位难以撼动。

688599天合光能2023年上半年现金流量报告

天合光能2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为7,699,538.09万元,与2022年上半年的5,625,192.01万元相比有较大增长,增长36.88%。

企业通过销售商品、提供劳务所收到的现金为4,191,920.53万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的54.44%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加280,473.15万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的13.89%。

这部分新增借款65.42%用于长期性投资活动。

二、现金流出结构分析2023年上半年现金流出为7,288,469.24万元,与2022年上半年的5,305,499.26万元相比有较大增长,增长37.38%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的50.67%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;发行债券收到的现金;收回投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年上半年天合光能投资活动需要资金699,653.79万元;经营活动创造资金280,473.15万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年天合光能筹资活动产生的现金流量净额为830,249.49万元。

满足了投资活动的资金缺口。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为495,010.07万元,与2022年上半年的320,589.21万元相比有较大增长,增长54.41%。

002585双星新材2023年上半年财务指标报告

双星新材2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为1,736.09万元,与2022年上半年的83,993.63万元相比有较大幅度下降,下降97.93%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)双星新材2023年上半年的营业利润率为0.70%,总资产报酬率为0.48%,净资产收益率为0.60%,成本费用利润率为0.68%。

企业实际投入到企业自身经营业务的资产为1,183,560.08万元,经营资产的收益率为0.31%。

2023年上半年营业利润为1,805.38万元,与2022年上半年的84,204.59万元相比有较大幅度下降,下降97.86%。

以下项目的变动使营业利润增加:销售费用减少58.93万元,营业税金及附加减少482.92万元,资产减值损失减少694.19万元,研发费用减少1,275.62万元,营业成本减少15,776.09万元,共计增加18,287.75万元;以下项目的变动使营业利润减少:其他收益减少432.26万元,投资收益减少558.47万元,信用减值损失减少906.3万元,公允价值变动收益减少3,894.4万元,管理费用增加390.81万元,财务费用增加1,001.71万元,共计减少7,183.95万元。

各项科目变化引起营业利润减少82,399.2万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 2.47 2.34 2.342023年上半年流动比率为2.34,与2022年上半年的2.34相比基本持平。

用当期流动资产偿还流动负债没有困难,流动比率比较合理。

从盈利情况来看,企业盈利对利息的保障倍数为2.31倍。

企业盈利能力对利息的保障程度偏低。

四、营运能力分析资产周转速度表双星新材2023年上半年总资产周转次数为0.40次,比2022年上半年周转速度放慢,周转天数从625.14天延长到898.89天。

2023青企年报

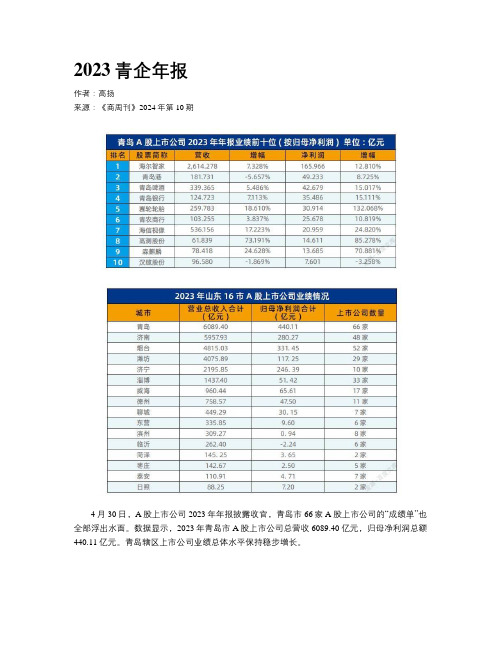

2023青企年报作者:高扬来源:《商周刊》2024年第10期4月30日,A股上市公司2023年年报披露收官,青岛市66家A股上市公司的“成绩单”也全部浮出水面。

数据显示,2023年青岛市A股上市公司总营收6089.40亿元,归母净利润总额440.11亿元。

青岛辖区上市公司业绩总体水平保持稳步增长。

2023年,豪江智能和盘古智能先后上市,青岛境内上市公司总数达67家(66家A股、1家B股)。

虽然在上市公司数量方面领先于省内其他城市,但是青岛上市公司总市值仍低于烟台,低市值公司占较大比重。

此外,青岛上市公司业绩两极分化加剧,“排头兵”海尔智家2023年实现营收2614.28亿元,归母净利润165.97亿元,均创新高;“亏损王”克劳斯归母净利润亏损27.68亿元,成为山东上市公司亏损之最。

在2023年年报披露后,*ST民控(原“民生控股”)成为青岛辖区首家A股退市公司,此外还有两家公司被实施退市警示,这也说明青岛上市公司提质增效工作仍然任重道远。

10家公司营收突破百亿元据各上市公司披露数据显示,青岛辖区上市公司有10家营收过百亿,而去年同期是11家。

从营收前十来看,青岛上市公司头部企业经营稳健,优势明显。

海尔智家2023年凭借2614.28亿元营业收入,再次蝉联山东上市公司营收第一名。

海信视像、青岛啤酒和赛轮轮胎实现营业收入突破200亿元大关,21家上市公司营收突破50亿元。

其中,惠城環保营收同比增长194.76%,位居增幅榜首;高测股份营收同比增长73.19%居第二;康普顿营收同比增长51.48%位列第三。

归母净利润是公司在一定会计期间内扣除所有费用、税项、少数股东损益等之后的净利润部分,是公司盈利能力的核心指标。

在57家盈利的青岛上市公司中,2023年归母净利润超10亿元的共计9家,2022年同期是7家,海尔智家、青岛港、青岛啤酒依然位列前三。

37家公司实现归母净利润正增长,惠城环保归母净利润同比增长5499.75%,位居榜首。

000599青岛双星2022年经营成果报告

青岛双星2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为负68,691.95万元,与2021年负37,032.01万元相比亏损有较大幅度增长,增长85.49%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润2022年营业利润为负68,748.86万元,与2021年负36,925.5万元相比亏损有较大幅度增长,增长86.18%。

以下项目的变动使营业利润增加:资产处置收益增加241.73万元,信用减值损失增加842.91万元,研发费用减少64.65万元,营业税金及附加减少77.86万元,销售费用减少2,078.43万元,管理费用减少3,090.37万元,资产减值损失减少5,219.4万元,共计增加11,615.35万元;以下项目的变动使营业利润减少:公允价值变动收益减少2,141.48万元,其他收益减少5,539.35万元,投资收益减少16,662.22万元,财务费用增加337.2万元,营业成本增加6,907.32万元,共计减少31,587.58万元。

各项科目变化引起营业利润减少31,823.36万元。

3、投资收益2022年投资收益为4,088.78万元,与2021年的20,751万元相比有较大幅度下降,下降80.30%。

4、营业外利润2021年营业外利润亏损106.51万元,2022年扭亏为盈,盈利56.91万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为391,039.77万元,比2021年的392,452.1万元下降0.36%,营业成本为385,906.18万元,比2021年的378,998.86万元增长1.82%,营业收入下降,而营业成本上升,表明企业经营业务盈利能力明显下降。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况青岛双星2022年成本费用总额为457,643.97万元,其中:营业成本为385,906.18万元,占成本总额的84.32%;销售费用为15,578.94万元,占成本总额的3.4%;管理费用为16,860.92万元,占成本总额的3.68%;财务费用为16,556.71万元,占成本总额的3.62%;营业税金及附加为2,502.32万元,占成本总额的0.55%;研发费用为20,238.91万元,占成本总额的4.42%。

000599青岛双星2023年三季度现金流量报告

青岛双星2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为284,471.97万元,与2022年三季度的218,621.74万元相比有较大增长,增长30.12%。

企业当期新增借款总额为154,206.37万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的54.21%。

但这部分新增借款有78.68%用于偿还旧债。

销售商品、提供劳务收到的现金为111,306.66万元,约占企业当期现金流入总额的39.13%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析2023年三季度现金流出为245,106.95万元,与2022年三季度的234,079.26万元相比有所增长,增长4.71%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的29.53%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;收回投资收到的现金;吸收投资收到的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度青岛双星投资活动收回资金849.96万元;经营活动创造资金5,639.17万元。

2023年三季度青岛双星筹资活动产生的现金流量净额为32,875.89万元。

五、现金流量的变化2022年三季度现金净亏空15,543.14万元,2023年三季度扭亏为盈,现金净增加37,767万元。

2023年三季度经营活动产生的现金流量净额为5,639.17万元,与2022年三季度的16,339.16万元相比有较大幅度下降,下降65.49%。

002693双成药业2023年上半年现金流量报告

双成药业2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为43,430.78万元,与2022年上半年的31,504.66万元相比有较大增长,增长37.86%。

企业的主要现金来源项目是收回投资所收到的现金,占企业当期现金流入总额的60.55%。

销售商品、提供劳务收到的现金为14,989.95万元,约占企业当期现金流入总额的34.51%。

但企业当期经营活动现金流出大于经营活动现金流入,经营业务自身不能实现现金收支平衡。

二、现金流出结构分析2023年上半年现金流出为39,776.98万元,与2022年上半年的32,845.33万元相比有较大增长,增长21.10%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的49.01%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:收回投资收到的现金;销售商品、提供劳务收到的现金;无形资产和其他长期资产收回的现金净额;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:投资支付的现金;支付的其他与经营活动有关的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年双成药业筹资活动产生的现金流量净额为178.24万元。

五、现金流量的变化2022年上半年现金净亏空1,334.31万元,2023年上半年扭亏为盈,现金净增加3,656.08万元。

2023年上半年经营活动产生的现金流量净额为负1,970.35万元,与2022年上半年负593.39万元相比现金净亏空成倍增加,增加232.05%。

2023年上半年投资活动净收回现金5,445.92万元,2022年上半年投资活动现金净支出6,770.72万元。

002094青岛金王2023年三季度现金流量报告

青岛金王2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为118,383.06万元,与2022年三季度的143,964.06万元相比有较大幅度下降,下降17.77%。

企业通过销售商品、提供劳务所收到的现金为79,563.14万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的67.21%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加103.49万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的32.86%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为117,424.52万元,与2022年三季度的159,304.49万元相比有较大幅度下降,下降26.29%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的60.66%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;取得投资收益收到的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度青岛金王投资活动收回资金8,763.87万元;经营活动创造资金103.49万元。

2023年三季度青岛金王筹资活动需要净支付资金3,694.45万元,经营活动和投资活动所提供的资金满足了投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年三季度现金净亏空14,894.14万元,2023年三季度扭亏为盈,现金净增加4,393.46万元。

青岛双星集团的战略分析报告

青岛双星集团的战略分析报告青岛双星集团(000599)有限责任公司,简称双星集团(DOUBLESTAR),是一个跨国界、跨行业、跨所有制的国有独资特大型企业集团.她的前身是国营第九橡胶厂,始建于1921年,至今已有88年历史.是中国最早的制鞋企业。

1983年7月5日,“双星"商标注册成功,标志着双星集团正式成立。

由此汪海总裁带领双星人拉开了企业改革发展的序幕。

24年来,双星在一个“四老”企业(老产品、老设备、老工艺、老厂房)的基础上,从最早的单一生产解放鞋(胶鞋),到目前已发展成为拥有五万名员工和140多家成员单位,以及鞋业、轮胎、服装、机械、热电五大支柱产业和包括印刷、绣品、三产配套在内的八大行业并举的综合性特大型企业集团。

拥有5万名员工,140余家成员单位,资产总额60亿元,年销售收入100亿元,出口创汇2亿美元.双星专业运动鞋、双星旅游鞋、双星皮鞋和双星轮胎荣获“中国名牌”,双星品牌价值492。

92 亿元.(一)分析内容:一、宏观经济环境分析宏观环境是一个品牌发展的大摇篮,认清了大环境,一个品牌才能得到正确地发展,健康的发展. 2005年,中国GDP超过了18万亿元人民币,城镇居民人均可支配收入达到10493元人民币,而中国体育用品市场仅占国内GDP的0。

2%,在美国,这个比例可以达到2%,其增长空间可略见一斑。

具体到户外运动产品也是同样,国外业者都认为,在十年内,中国户外用品产业50%以上增速不会改变,美国户外用品年产值100多亿美元,欧盟年销售550亿欧元,而我国去年只有10个亿,巨大的市场潜力对欧美以及日韩等户外用品市场已趋饱和的厂商业者来说,无疑就是巨大的诱惑。

二、行业分析耐克、阿迪达斯等国际品牌稳稳占领着中国的高端市场。

它们具有雄厚的资金和成熟的经营经验,具有能够引领世界主流消费观念的强大市场驾驭能力,并配以超强的开发设计能力和齐全的产品线,足以让国内企业难以望其项背,所以,这些品牌牢牢占据着塔顶,其地位难以撼动.李宁、安踏占据了市场的中高端。

000599青岛双星2023年三季度财务分析结论报告

青岛双星2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负5,678.09万元,与2022年三季度负15,614.96万元相比亏损有较大幅度减少,下降63.64%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2023年三季度营业成本为113,539.31万元,与2022年三季度的106,681.09万元相比有所增长,增长6.43%。

2023年三季度销售费用为4,347万元,与2022年三季度的4,021.84万元相比有较大增长,增长8.08%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为4,648.2万元,与2022年三季度的4,609.21万元相比变化不大,变化幅度为0.85%。

2023年三季度管理费用占营业收入的比例为3.77%,与2022年三季度的4.19%相比变化不大。

2023年三季度财务费用为4,632.86万元,与2022年三季度的4,228.31万元相比有较大增长,增长9.57%。

三、资产结构分析2023年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,青岛双星2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析青岛双星2023年三季度的营业利润率为-4.75%,总资产报酬率为-0.33%,净资产收益率为-12.41%,成本费用利润率为-4.25%。

青岛双星:2020年第一季度报告正文

12,149,804.51 3,002,977.32

除上述各项之外的其他营业外收入和支出

-240,576.67

减:所得税影响额

2,331,629.83

少数股东权益影响额(税后)

542,463.93

合计

12,038,111.40

--

对公司根据《公开发行证券的公司信息披露解释性公告第 1 号——非经常性损益》定义界定的非经常性损益项目,以及把《公 开发行证券的公司信息披露解释性公告第 1 号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应

0

0.42%

3,451,400

0

0.39%

3,267,700

0

前 10 名无限售条件股东持股情况

青岛双星股份有限公司 2020 年第一季度报告正文

股东名称

持有无限售条件股份数量

股份种类

股份种类

数量

双星集团有限责任公司

招商财富-招商银行-国信金 控 1 号专项资产管理计划 天津源和商务咨询合伙企业(有 限合伙)

前 10 名股东参与融资融券业务 情况说明(如有)

前 10 名无限售流通股股东中:戴文通过融资融券信用账户持有本公司股份 10,131,700 股,通过普通证券账户持有本公司股份 0 股。

28,944,104 25,214,691

华能贵诚信托有限公司 济南国惠兴鲁股权投资基金合 伙企业(有限合伙)

15,797,788 人民币普通股 12,638,231 人民币普通股

15,797,788 12,638,231

#戴文 中国证券金融股份有限公司 崔军胜

上述股东关联关系或一致行动 的说明

10,131,700 人民币普通股

002449国星光电2023年上半年现金流量报告

国星光电2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为179,525.08万元,与2022年上半年的223,026.53万元相比有较大幅度下降,下降19.51%。

企业通过销售商品、提供劳务所收到的现金为162,467.88万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的90.5%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加10,290.51万元。

二、现金流出结构分析2023年上半年现金流出为189,007.47万元,与2022年上半年的222,282.02万元相比有较大幅度下降,下降14.97%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的66.2%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;投资支付的现金;偿还债务支付的现金。

四、现金流动的协调性评价2023年上半年国星光电投资活动需要资金7,064.37万元;经营活动创造资金10,290.51万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年国星光电筹资活动需要净支付资金12,708.53万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负9,311.2万元,与2022年上半年的1,123.15万元相比,2023年上半年出现现金净亏空,亏空9,311.2万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青岛双星2023年上半年现金流量报告

一、现金流入结构分析

2023年上半年现金流入为461,808.35万元,与2022年上半年的521,347.64万元相比有较大幅度下降,下降11.42%。

企业当期新增借款总额为176,117.66万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的38.14%。

但仍然不足以偿还已到期旧债。

44.22%需要依靠经营活动创造的现金净流量来偿还旧债。

销售商品、提供劳务收到的现金为167,718.69万元,约占企业当期现金流入总额的36.32%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析

2023年上半年现金流出为478,293.88万元,与2022年上半年的569,180.34万元相比有较大幅度下降,下降15.97%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的27.05%。

三、现金流动的稳定性分析

2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;收回投资收到的现金;收到的税费返还。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;投资支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价

2023年上半年青岛双星投资活动需要资金9,975.67万元;经营活动创造资金5,159.87万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年青岛双星筹资活动需要净支付资金11,669.72万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化

2023年上半年现金及现金等价物净增加额为负16,003.73万元,与

2022年上半年负45,591.59万元相比现金净亏空有较大幅度减少,减少64.90%。

2022年上半年经营活动现金净亏空5,653.15万元,2023年上半年扭亏为盈,现金净增加5,159.87万元。

2023年上半年投资活动产生的现金流量净额为负9,975.67万元,与2022年上半年负8,898.88万元相比投资有较大幅度增加,增加12.10%。

2023年上半年筹资活动产生的现金流量净额为负11,669.72万元,与2022年上半年负33,280.67万元相比资金流出有较大幅度减少,减少64.94%。

六、现金流量的充足性评价

从当期经营活动创造的现金流量来看,企业依靠经营活动创造的现金来偿还有息债务约需要49.74年,当前企业债务偿还率为64.82%,如果按照本期债务偿还速度,则还债期为1.54年。

从近三年情况来看,企业经营活动产生的现金流量净额不能满足购建固定资产、无形资产和其他长期资产所支付的现金、存货投资与分配股利、利润或偿付利息所支付的现金的需要,这些支出的满足还需要依靠外部融资解决。

现金偿债能力指标

注释:

1.现金流动负债比=现金及现金等价物净增加额/流动负债合计

2.经营偿债能力=经营活动产生的现金流量净额/负债总额

3.现金流动资产比=现金及现金等价物净增加额/流动资产合计

4.经营还债期=带息负债/经营活动产生的现金流量净额

5.债务偿还率=偿还债务支付的现金/带息负债

七、现金流动的有效性评价

从现金的盈利情况来看,经营活动产生的现金流量净额占营业收入的2.3%。

表明企业经营活动创造现金的能力较弱,"造血"功能较弱。

2023年上半年销售现金收益率为2.3%,2022年上半年为-2.92%。

2023年上半年资产现金报酬率为-3.45%,与2022年上半年的-8.59%相比有较大幅度的提高,提高5.14个百分点,但盈利水平仍然为负。

从变化情况来看,企业2023年上半年总资产净现率明显提高。

现金盈利能力指标

注释:

1.销售现金收益率=经营活动产生的现金流量净额/营业收入

2.资产现金报酬率=现金及现金等价物净增加额/资产总计

3.收益净现率=经营活动产生的现金流量净额/净利润

4.资本现金收益率= 现金及现金等价物净增加额/所有者权益

从经营活动现金流入情况来看,青岛双星2023年上半年销售活动回收现金的能力较弱,销售含金量较低。

2023年上半年销售收现率为74.9%,与2022年上半年的75.74%相比有所降低,降低0.84个百分点。

从变化情况来看,企业2023年上半年的销售收现能力有所下降。

八、自由现金流量分析

2023年上半年企业经营活动,不但没有给企业带来自由现金流量,而且使企业现金净流失15,341.64万元。

2023年上半年经营活动使企业可支配的自由现金流量为5,159.87万元。

当期经营活动使现金流量的增加,企业现金管理效率提高。

(注:报告中使用的分析参数为2023年上半年行业分析参数)。