应收账款统计表(带公式)

资产负债财务会计明细报表excel表格模板(带公式关联)

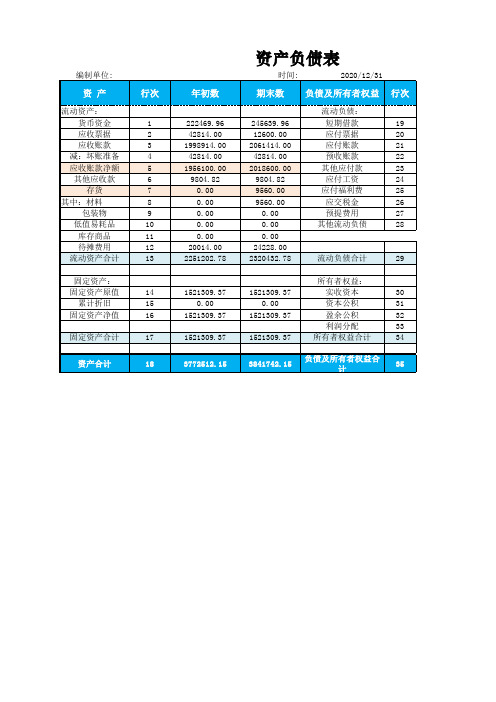

303314.00 0.00 0.00

78673.15 381987.15

2772498.15 2841728.15

26

0.00

预提费用

27

0.00

其他流动负债

28

0.00

24228.00

2320432.78

流动负债合计

29

所有者权益:

1521309.37

实收资本

30

0.00

资本公积

31

1521309.37

ห้องสมุดไป่ตู้

盈余公积

32

利润分配

33

1521309.37

所有者权益合计

34

3841742.15

负债及所有者权益合 计

35

资产负债表

时间:

2020/12/31

期末数 负债及所有者权益 行次

流动负债:

245639.96

短期借款

19

12600.00

应付票据

20

2061414.00

应付账款

21

42814.00

预收账款

22

2018600.00

其他应付款

23

9804.82

应付工资

24

9560.00

应付福利费

25

9560.00

应交税金

编制单位:

资产

流动资产: 货币资金 应收票据 应收账款

减:坏账准备 应收账款净额 其他应收款

存货 其中:材料

包装物 低值易耗品

库存商品 待摊费用 流动资产合计

固定资产: 固定资产原值

累计折旧 固定资产净值

固定资产合计

应收账款计算公式

应收账款计算公式

应收账款计算公式是企业管理成本的重要组成部分,它是企业管理成本的一项重要参考指标。

应收账款计算公式是一个综合公式,用于衡量企业的应收账款状况。

它可以帮助企业估算应收账款的总体情况,以便采取有效的管理措施。

应收账款计算公式的一般形式为:应收账款=实际应收账款+应收账款折扣-应付利息。

其中,实际应收账款指的是企业实际收到的账款,应收账款折扣是指企业授予账户的账款折扣,应付利息指的是企业未收回的账款的利息。

企业还可以根据实际情况调整应收账款计算公式,以获得更准确的结果。

例如,可以将应付利息改为应收利息,并增加其他项目,比如坏账准备金或滞纳金等。

应收账款计算公式还可以帮助企业制定合理的账款收回策略。

企业可以根据应收账款计算公式,评估账款收回的效率,并制定相应的账款收回策略,以确保账款的及时收回。

应收账款计算公式是企业管理成本中不可或缺的组成部分,其准确性和实用性对于企业的成功发挥着重要作用。

因此,企业应该熟悉并精确使用应收账款计算公式,以便更好地控制应收账款收回的成本和效率。

excel 应收账款账龄分析与坏账提取

6.2.2 创建坏账统计表格并统计坏账金额所占比例

输入公式计算第一个 客户的坏账金额总值, 然后将公式向下复制, 计算其他客户的坏账 金额总值

利用“求和”按钮 计算坏账金额合计 值

制作的统 计表格

输入公式计算第一个客户 坏账金额所占比例值,然 后复制公式计算所有客户 坏账金额所占比例值

6.2.3 创建图表分析应提取坏账

“应收账款明细”工作表标签, 在表格的右侧添加“坏账提 取比例”和“坏账金额”列, 并设置其数字格式分别为 “百分比”和“货币”,然 后输入公式计算第一位客户 在应收账款账龄的坏账提取 比例

复制公式计算出其他 客户在应收账款账龄 的坏账提取比例

输入公式计算第 一位客户的应提 取坏账金额 复制公式计算 其他客户的应 提取坏账金额

制作的应 提取坏账 分布饼图

本章小结

通过本章学习,读者应掌握如下知识。 掌握应收账款所包含的项目及如何制作应收账 款明细和坏账提取表格的方法。 掌握应收账款账龄的概念及使用Excel函数统计 不同账龄段的应收账款金额及应提取坏账金额, 以便对账龄和坏账等进行分析操作的方法。 掌握利用图表对应收账款和应提取坏账金额进 行分析、比较操作的方法。 重点掌握OFFSET函数和数组公式的应用。

6.2.1 设置公式计算坏账提取比例 和应提取坏账金额

在本例中,假设企业根据应收账款的账龄 进行坏账的提取,即在信用期内的不提取坏账, 超信用期1~30天的按2%提取,超过信用期 31~90天的按6%提取,超过信用期91~180 天的按9%提取,超过信用期181~360天的按 14%提取,超过信用期360天以后的按25%提 取坏账。

6.1.1 创建应收账款明细表并计算

新建“客户代码”工 作表,并在其中输入 客户代码和客户名称 数据并格式化表格

(T字型账表及科目余额表)带公式

6401 主营业务成本 6402 其他业务成本 6403 营业税金及附加 6601 销售费用 6602 管理费用 6603 财务费用 6801 所得税费用 6901 以前年度损益调整 合 计 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

科目余额表

科目 代码 1001 库存现金 1002 银行存款 1121 应收票据 1122 应收账款 1123 预付账款 1402 在途物资 1403 原材料 1405 库存商品 1411 周转材料 1601 固定资产 1602 累计折旧 1901 待处理财产损溢 2001 短期借款 2202 应付账款 2203 预收账款 2211 应付职工薪酬 2221 应交税费 2241 其他应付款 4001 实收资本(股本) 4103 本年利润 4104 利润分配 5001 生产成本 5101 制造费用 6001 主营业务收入 6051 其他业务收入 科目名称 期初余额 借方 贷方 借方 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期发生额 贷方 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 √ 借方 期末余额 贷方

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

应收应付账款统计表

1月2月3月4月5月6月应收账款5,0002,2003,3001,5653,6361,111应收余额1,8001,2003,3001,5652,0251,111应付账款6,0002,8001,9003,5653,5252,236应付余额2,8001,3001,9003,5653,0252,2367月8月9月10月11月12月应收账款5,0003,0003,3001,5652,5251,111应收余额1,8008003,3001,5652,5251,111应付账款4,3252,6005,5004,6001,6583,200应付余额1,1252,1002,2002,3001,6583,200日期客户单号应收账款已收账款应收余额日期供应商单号应付账款已付账款应付余额1月1日客户15,000320018001月1日供应商16,000320028002月1日客户22,200100012002月1日供应商22,800150013003月1日客户33,30033003月1日供应商31,90019004月1日客户41,56515654月1日供应商43,56535655月1日客户52,52550020255月1日供应商53,52550030256月1日客户61,11111116月1日供应商62,23622367月1日客户75,000320018007月1日供应商74,325320011258月1日客户83,00022008008月1日供应商82,60050021009月1日客户93,30033009月1日供应商95,5003300220010月1日客户101,565156510月1日供应商104,6002300230011月1日客户112,525252511月1日供应商111,658165812月1日客户121,111111112月1日供应商123,200320000000应收应付账款统计表记账年份2023年应收余额22,102应付余额27,40902,0004,0006,0008,0001月2月3月4月5月6月7月8月9月10月11月12月应收账款应付账款01,0002,0003,0004,0001月2月3月4月5月6月7月8月9月10月11月12月应收余额应付余额。

物业公司应收账款的表格模板

物业公司应收账款的表格模板收款日期 | 客户名称 | 项目名称 | 应收款金额(元) | 已收款金额(元) | 未收款金额(元)--------|-----------|----------|---------------|------------------|-----------------2022/01/01 | 张三 | A小区 | 1000 | 800 | 2002022/01/05 | 李四 | B小区 | 1500 | 1500 | 02022/01/10 | 王五 | A小区 | 2000 | 0 | 20002022/01/15 | 张三 | C小区 | 1800 | 1800 | 02022/01/20 | 李四 | A小区 | 1200 | 600 | 600说明:1. 收款日期:每笔款项的收款日期。

2. 客户名称:交易方的姓名或公司名称。

3. 项目名称:涉及到的物业项目名称。

4. 应收款金额:客户应支付的总金额。

5. 已收款金额:客户已经支付的金额。

6. 未收款金额:客户尚未支付的金额,是应收款金额减去已收款金额的差额。

根据以上表格模板,物业公司可以清晰地记录每个客户在不同项目中的应收款情况,方便实时查看和核对,并且可以更好地管理和催收未收款项。

以下是详细介绍表格各项内容的意义。

收款日期:记录每次收款的具体日期,便于日后追溯和核对。

客户名称:填写客户的真实姓名或公司名称,确保准确标识每个交易方。

项目名称:填写涉及到的物业项目名称,使每个交易都与具体的项目相关联。

应收款金额:填写客户应支付的总金额,包括物业服务费、维修费用等。

确保准确记录应收金额,便于核对和统计。

已收款金额:填写客户已经支付的金额,包括通过现金、银行转账等方式支付的金额。

及时更新已收款金额,以便于准确计算未收款金额。

未收款金额:根据应收款金额和已收款金额的差额计算得出,用于记录客户尚未支付的金额。

对于未收款金额的催缴可以更加有针对性。

应收账款回款统计表模板

3.“应收账款金额”列表示该客户的应收账款金额。

4.“回款金额”列表示该客户本次的回款金额。

5.“回款状态”列表示该客户的回款状态,如“部分回款”、“全款回款”或“未回款”。

注意:以上数据仅供参考,具体数据需要根据实际情况进行调整和填写。同时,为了确保数据的准确性和完整性,建议定期进行数据核对和更新。

应收账款回款统计表模板

日期

客户名称

应收账款金额

回款金额

回款状态

备注

2023-05-01

客5-02

客户B

XXXX元

XXXX元

未回款

2023-05-03

客户C

XXXX元

XXXX元

全款回款

2023-05-04

客户D

XXXX元

XXXXXX元

部分回款

说明:

1.“日期”列表示应收账款的生成日期或回款的日期。

应收账款明细账(带公式计算)

第 21 页

##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### #####

第 28 页

第 29 页

第 30 页

第 31 页

第 32 页

第 33 页

第 34 页

第 35 页

第 36 页

第 37 页

第 38 页

第 39 页

第 40 页

第 41 页

第 42 页

第 43 页

第 44 页

第 45 页

第 22 页

##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### ##### #####

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

第8页

平

平

平

平平平平 Nhomakorabea平

平

平

平

平

平

平

平

平

平

平

平