常用EXCEL函数详解及应用实例(函数分类汇总版)

常用EXCEL函数详解及应用实例(分类汇总版7)——财务函数

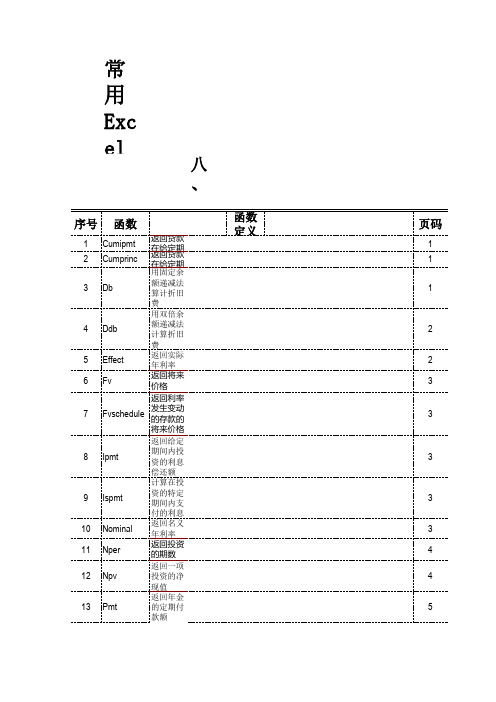

八、财务函数

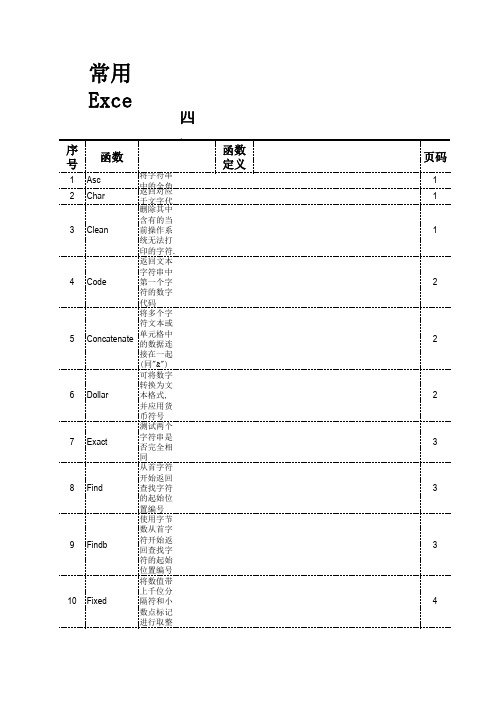

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

函数

Cumipmt Cumprinc Db Ddb Effect Fv Fvschedule Ipmt Ispmt Nominal Nper Npv Pmt Ppmt Pv Rate Sln Syd Vdb Xnpv

2.CUMPRINC 计算贷款偿还额的本金相应部分的累计

函数定义: 返回一笔贷款在给定的start-period到end-period期间累计偿还的本金数额. 使用格式: CUMPRINC(rate,nper,pv,start_period,end_period,type) 格式简义: CUMPRINC(利率,总付款期数,现值,首期,末期,付款时间类型) 参数定义: Rate 为利率. Nper 为总付款期数. Pv 为现值. Start_period为计算中的首期,付款期数从1开始计数. End_period 为计算中的末期. Type 为付款时间类型.为1时,期初付款;为0时,期末付款。 例2 本金相应部分的计算 利率(rate) 总付款期数(nper)(年) 借款额(现值pv) 首期(start-period) 末期(end-period) 付款时间类型(type)

资产原值 资产残值 使用寿命 折旧期间 余额递减率

数据 计算结果 公式 2400 ¥1.32 =DDB(C91,C92,C93*365,C94,C95)(第1天折旧) 300 ¥40.00 =DDB(C91,C92,C93*12,C94,C95)(第1个月折旧) 10 ¥480.00 =DDB(C91,C92,C93,C94,C95)(第1年折旧) 1 ¥306.00 =DDB(C91,C92,C93,2,1.5)(第2年折旧1.5递减率) 2 ¥22.12 =DDB(C91,C92,C93,10,C95)(第10年折旧)

(word完整版)Excel常用函数解释及应用

Excel常用函数解释及应用我们在使用Excel制作表格整理数据的时候,常常要用到它的函数功能来统计处理表格中的数据.本文以Excel2003为例(其它版本请仿照操作),向大家介绍一些在Excel中使用频率最高的函数的功能和使用方法.为方便大家浏览,我们按函数名称的字母进行排序。

今天我们介绍下面三十五个常用函数:ABS:求出参数的绝对值。

AND:“与”运算,返回逻辑值,仅当有参数的结果均为逻辑“真(TRUE)”时返回逻辑“真(TRUE)”,反之返回逻辑“假(FALSE)"。

AVERAGE:求出所有参数的算术平均值。

COLUMN :显示所引用单元格的列标号值。

CONCATENATE :将多个字符文本或单元格中的数据连接在一起,显示在一个单元格中。

COUNTIF :统计某个单元格区域中符合指定条件的单元格数目。

DATE :给出指定数值的日期。

DATEDIF函数:计算返回两个日期参数的差值.DAY函数:计算参数中指定日期或引用单元格中的日期天数。

DCOUNT函数:返回数据库或列表的列中满足指定条件并且包含数字的单元格数目。

FREQUENCY函数:以一列垂直数组返回某个区域中数据的频率分布。

IF函数:根据对指定条件的逻辑判断的真假结果,返回相对应条件触发的计算结果。

INDEX函数:返回列表或数组中的元素值,此元素由行序号和列序号的索引值进行确定。

INT函数:将数值向下取整为最接近的整数。

ISERROR函数:用于测试函数式返回的数值是否有错.如果有错,该函数返回TRUE,反之返回FALSE。

LEFT函数:从一个文本字符串的第一个字符开始,截取指定数目的字符.LEN函数:统计文本字符串中字符数目。

MATCH函数:返回在指定方式下与指定数值匹配的数组中元素的相应位置.MAX函数:求出一组数中的最大值。

MID函数:从一个文本字符串的指定位置开始,截取指定数目的字符。

MIN函数:求出一组数中的最小值.MOD函数:求出两数相除的余数。

500个excel函数公式用法示例,500个函数公式模板,教你系统掌握

Excel函数公式1. Excel函数公式用法示例:(1)SUM函数:SUM(A1:A5),用于求某一范围内的值的总和。

(2)AVERAGE函数:AVERAGE(A1:A5),用于求某一范围内的值的平均值。

(3)IF函数:IF(A1>B1,“A1大于B1”,“A1小于等于B1”),用于判断某一条件是否满足,并执行不同的动作。

(4) CONCATENATE函数:CONCATENATE(A1,B1,C1),用于将多个单元格的内容拼接起来,形成一个新的文本。

(5) COUNTIF函数:COUNTIF(A1:A5,“>=20”),用于统计某一范围内满足某一条件的单元格数量。

2. 500个函数公式模板:(1)VLOOKUP函数:VLOOKUP(A1,B1:C5,2,FALSE),根据某一范围内的值,在另一范围内查找特定的值。

(2)INDEX函数:INDEX(A1:C5,2,2),用于返回某一范围内指定行和列的值。

(3)MATCH函数:MATCH(A1,B1:C5,0),用于查找某一值在某一范围内的位置。

(4)VLOOKUP函数:VLOOKUP(A1,B1:C5,2,TRUE),根据某一范围内的值,在另一范围内查找最接近的值。

(5)LEN函数:LEN(A1),用于返回某一单元格中字符串的长度。

(6)COUNT函数:COUNT(A1:A5),用于统计某一范围内的非空单元格的数量。

(7)MAX函数:MAX(A1:A5),用于求某一范围内的最大值。

(8)MIN函数:MIN(A1:A5),用于求某一范围内的最小值。

(9)LEFT函数:LEFT(A1,5),用于返回某一字符串中指定位置开始的几位字符。

(10)RIGHT函数:RIGHT(A1,5),用于返回某一字符串中指定位置结束的几位字符。

Excel公式大全常用函数汇总与应用

Excel公式大全常用函数汇总与应用Excel是一款功能强大的电子表格软件,广泛应用于数据分析、统计、财务管理等领域。

在Excel中,使用函数可以大大简化数据处理和计算的工作。

本文将为大家介绍一些常用的Excel函数,并结合实际应用场景进行讲解。

一、数学函数1. SUM函数SUM函数用于求一组数据的总和。

例如,若A1、A2、A3分别为3、4、5,则在B1单元格中输入=SUM(A1:A3),结果将显示为12。

2. AVERAGE函数AVERAGE函数用于求一组数据的平均值。

例如,若A1、A2、A3分别为3、4、5,则在B1单元格中输入=AVERAGE(A1:A3),结果将显示为4。

3. MAX函数和MIN函数MAX函数用于求一组数据的最大值,MIN函数则用于求一组数据的最小值。

例如,在A1到A5单元格中输入1、2、3、4、5,则在B1单元格中输入=MAX(A1:A5),结果将显示为5;在B2单元格中输入=MIN(A1:A5),结果将显示为1。

二、逻辑函数1. IF函数IF函数用于进行条件判断。

它根据某个条件的结果返回不同的值。

例如,若A1单元格中的数值大于5,B1单元格显示“通过”,否则显示“不通过”,则在B1单元格中输入=IF(A1>5,"通过","不通过")。

2. AND函数和OR函数AND函数用于判断一组条件是否同时成立,若全部成立则返回TRUE,否则返回FALSE;OR函数则用于判断一组条件是否至少有一个成立,若有一个成立则返回TRUE,否则返回FALSE。

三、文本函数1. CONCATENATE函数CONCATENATE函数用于连接多个文本字符串。

例如,在A1和A2两个单元格中分别输入“Hello”和“Excel”,则在B1单元格中输入=CONCATENATE(A1," ",A2),结果将显示为“Hello Excel”。

Excel常用函数大全

Excel常用函数大全一、常用数学函数1. SUM 函数SUM 函数用于求取一系列数字的和,可以通过手动输入数字,也可以通过选择一个区域来计算。

例如:=SUM(A1:A5) 表示求取 A1 到 A5 单元格组成的区域的和。

2. AVERAGE 函数AVERAGE 函数用于求取一系列数字的平均值,使用方式与SUM 函数类似。

例如:=AVERAGE(C1:C5) 表示求取 C1 到 C5 单元格组成的区域的平均值。

3. MAX 函数MAX 函数用于求取一系列数字的最大值,可以用于比较不同值的大小。

例如:=MAX(B1:B10) 表示求取 B1 到 B10 单元格组成的区域的最大值。

4. MIN 函数MIN 函数用于求取一系列数字的最小值,可以用于比较不同值的大小。

例如:=MIN(D1:D7) 表示求取 D1 到 D7 单元格组成的区域的最小值。

5. ROUND 函数ROUND 函数用于将一个数字四舍五入到指定的位数。

例如:=ROUND(E1, 2) 表示将单元格 E1 中的数字四舍五入到小数点后两位。

6. SQRT 函数SQRT 函数用于求一个数的平方根。

例如:=SQRT(F1) 表示求取单元格 F1 中数的平方根。

二、常用文本函数1. CONCATENATE 函数CONCATENATE 函数用于将多个文本字符串合并为一个字符串。

例如:=CONCATENATE("Hello", ", ", "Excel") 表示将字符串"Hello"、", "、"Excel" 合并为一个字符串。

2. LEN 函数LEN 函数用于求取一个文本字符串的长度,即字符数。

例如:=LEN(A1) 表示求取单元格 A1 中文本字符串的长度。

3. LEFT 函数LEFT 函数用于从一个文本字符串中提取指定数目的字符,从左边开始。

excel常用函数公式大全实用例题及解析

Excel常用函数公式大全实用例题及解析在日常的工作中,Excel作为一款功能强大的电子表格软件,常常被广泛应用于数据处理、统计分析等方面。

熟练掌握Excel中的常用函数和公式是提高工作效率的关键之一。

本文将介绍一些Excel中常用的函数和公式,并结合实际例题进行解析,帮助读者更好地理解和运用。

1. SUM函数例题:某公司A部门员工的销售业绩如下: - 员工A:销售额5000元 - 员工B:销售额6000元 - 员工C:销售额7000元请使用SUM函数计算A部门员工的总销售额。

解析:在Excel中,SUM函数的作用是对一组数值进行求和。

在本例中,我们可以使用如下公式来计算A部门员工的总销售额:计算结果为18000元。

2. AVERAGE函数例题:某学生小明在期末考试中的数学成绩如下: - 数学:80分 - 英语:75分 - 物理:85分 - 化学:70分请使用AVERAGE函数计算小明的平均成绩。

解析:AVERAGE函数用于计算一组数值的平均值。

在这个例子中,我们可以通过以下公式来计算小明的平均成绩:计算结果为77.5分。

3. VLOOKUP函数例题:某公司人员花名册如下: | 姓名 | 工号 | 部门 | |——–|——–|——–| | 张三 | 001 | 销售部| | 李四 | 002 | 财务部 | | 王五 | 003 | 技术部 |现在根据工号查找对应员工的部门,请使用VLOOKUP函数完成该任务。

解析:VLOOKUP函数用于在垂直区域中查找某个值,并返回该值所在行的指定列的值。

在这个例子中,我们可以通过以下公式来实现工号和部门的对应关系:这里,“002”是要查找的工号,A2:C4是查找的区域范围,3表示返回部门这一列的值,FALSE表示精确匹配。

运行后将返回“财务部”。

通过掌握以上常用函数和公式,可以更高效地进行数据处理和分析工作。

希朐读者通过实际操作和练习,进一步熟练运用Excel中的相关功能,提升工作效率。

EXCEL常用的函数公式大全及举例

EXCEL常用的函数公式大全及举例Excel是一款强大的电子表格软件,提供了许多常用的函数公式,可以帮助用户处理和分析数据。

下面是Excel中常用的函数公式及其举例。

1.SUM函数:用于计算一系列数字的总和。

例:=SUM(A1:A5)表示计算A1到A5单元格中的数字总和。

2.AVERAGE函数:用于计算一系列数字的平均值。

例:=AVERAGE(A1:A5)表示计算A1到A5单元格中数字的平均值。

3.MAX函数:用于找出一系列数字中的最大值。

例:=MAX(A1:A5)表示找出A1到A5单元格中的最大值。

4.MIN函数:用于找出一系列数字中的最小值。

例:=MIN(A1:A5)表示找出A1到A5单元格中的最小值。

5.COUNT函数:用于计算一系列数据中非空单元格的个数。

例:=COUNT(A1:A5)表示计算A1到A5单元格中非空单元格的个数。

6.IF函数:用于根据条件判断返回不同的值。

例:=IF(A1>10,"大于十","小于等于十")表示如果A1大于10,则返回"大于十",否则返回"小于等于十"。

7.VLOOKUP函数:用于在一个数据范围中查找一个值,并返回相应的值。

例:=VLOOKUP(A1,B1:C5,2,FALSE)表示在B1到C5的范围中查找A1的值,并返回与之对应的第二列的值。

8.HLOOKUP函数:用于在一个数据范围中查找一个值,并返回相应的值。

例:=HLOOKUP(A1,B1:E5,3,FALSE)表示在B1到E5的范围中查找A1的值,并返回与之对应的第三行的值。

9.CONCATENATE函数:用于拼接多个文本字符串。

例:=CONCATENATE(A1,"和",B1)表示将A1单元格中的文本和B1单元格中的文本拼接在一起。

10.LEFT函数:用于返回字符串的左边指定字符数的子串。

例:=LEFT(A1,3)表示返回A1单元格中字符串的前三个字符。

9个常用的excel函数用法详解

9个常用的excel函数用法详解标题,9个常用的Excel函数用法详解。

Microsoft Excel是一款功能强大的电子表格软件,广泛应用于商业、教育和个人生活中。

在Excel中,函数是一种非常有用的工具,可以帮助用户进行各种计算和数据分析。

以下是9个常用的Excel函数及其用法的详细解释。

1. SUM函数。

SUM函数用于对一列或多列数字进行求和。

例如,如果要对A1到A10单元格中的数字进行求和,可以使用如下公式,=SUM(A1:A10)。

2. AVERAGE函数。

AVERAGE函数用于计算一列或多列数字的平均值。

例如,如果要计算A1到A10单元格中的数字的平均值,可以使用如下公式,=AVERAGE(A1:A10)。

3. VLOOKUP函数。

VLOOKUP函数用于在一个区域中查找某个值,并返回与之对应的另一个区域中的值。

例如,如果要在A1到B10区域中查找某个值,并返回与之对应的C1到C10区域中的值,可以使用如下公式,=VLOOKUP(lookup_value, table_array, col_index_num,[range_lookup])。

4. IF函数。

IF函数用于根据指定的条件返回不同的值。

例如,如果要根据A1单元格中的值返回“合格”或“不合格”,可以使用如下公式,=IF(A1>=60, "合格", "不合格")。

5. CONCATENATE函数。

CONCATENATE函数用于将多个文本字符串合并为一个字符串。

例如,如果要将A1和B1单元格中的文本合并为一个字符串,可以使用如下公式,=CONCATENATE(A1, " ", B1)。

6. COUNT函数。

COUNT函数用于计算一列或多列中的数字个数。

例如,如果要计算A1到A10单元格中的数字个数,可以使用如下公式,=COUNT(A1:A10)。

7. MAX函数。

MAX函数用于找出一列或多列中的最大值。

EXCEL常用函数公式大全及举例

EXCEL常用函数公式大全及举例1.SUM函数:计算一组数值的总和。

示例:=SUM(A1:A10)可以计算A1至A10单元格范围内的数值总和。

2.AVERAGE函数:计算一组数值的平均值。

示例:=AVERAGE(A1:A10)可以计算A1至A10单元格范围内的数值平均值。

3.MAX函数:找出一组数值中的最大值。

示例:=MAX(A1:A10)可以找出A1至A10单元格范围内的最大值。

4.MIN函数:找出一组数值中的最小值。

示例:=MIN(A1:A10)可以找出A1至A10单元格范围内的最小值。

5.COUNT函数:计算一组数值中的非空单元格数量。

示例:=COUNT(A1:A10)可以计算A1至A10单元格范围内的非空单元格数量。

6.IF函数:根据给定条件返回不同的值。

示例:=IF(A1>10,"大于10","小于等于10")如果A1的值大于10,则返回"大于10";否则返回"小于等于10"。

7.VLOOKUP函数:在数据表中查找一些值,并返回与之对应的值。

示例:=VLOOKUP(A1,B1:C10,2,FALSE)在B1至C10的数据表中查找A1的值,并返回对应的第二列的值。

8.CONCATENATE函数:将多个文本字符串合并为一个字符串。

示例:=CONCATENATE("Hello", " ", "World") 可以将字符串"Hello"、空格、字符串"World"合并为"Hello World"。

9.LEFT函数:从左侧开始提取指定数量的字符。

示例:=LEFT(A1,3)可以从A1单元格中提取左侧的3个字符。

10.RIGHT函数:从右侧开始提取指定数量的字符。

示例:=RIGHT(A1,3)可以从A1单元格中提取右侧的3个字符。

(完整版)EXCEL常用函数公式大全及举例

EXCEL 常用函数公式大全及举例一、相关概念(一)函数语法由函数名+ 括号+ 参数组成例:求和函数:SUM(A1,B2,⋯)。

参数与参数之间用逗号“ ,”隔开(二)运算符1. 公式运算符:加(+ )、减(- )、乘(* )、除(/ )、百分号(%)、乘幂(^)2. 比较运算符:大与(> )、小于(< )、等于(= )、小于等于(<= )、大于等于(>= )、不等于(<> )3. 引用运算符:区域运算符(:)、联合运算符(,)(三)单元格的相对引用与绝对引用例:A1$A1 A$1 $A$1锁定第 A 列锁定第 1 行锁定第 A 列与第 1 行二、常用函数(一)数学函数1. 求和=SUM ( 数值1,数值2,⋯⋯)2. 条件求和=SUMIF(查找的范围,条件(即对象),要求和的范围)例:(1)=SUMIF(A1:A4, ”>=200 ”,B1:B4)函数意思:对第A1 栏至A4 栏中,大于等于200 的数值对应的第B1 列至B4 列中数值求和(2)=SUMIF(A1:A4, ”<300 ”,C1:C4)函数意思:对第A1 栏至A4 栏中,小于300 的数值对应的第C1 栏至C4 栏中数值求和3. 求个数=COUNT (数值1,数值2, ⋯⋯)例:(1)=COUNT(A1:A4)函数意思:第A1 栏至A4 栏求个数(2)=COUNT(A1:C4)函数意思:第A1 栏至C4 栏求个数4. 条件求个数=COUNTIF (范围,条件)例:(1)=COUNTIF(A1:A4 ,” <>200 ”)函数意思:第A1 栏至A4 栏中不等于200 的栏求个数(2 )=COUNTIF(A1:C4, ”>=1000 ”)函数意思:第A1 栏至C4 栏中大于等1000 的栏求个数5. 求算术平均数=AVERAGE (数值1,数值2,⋯⋯)例:(1)=AVERAGE(A1,B2)(2)=AVERAGE(A1:A4)6. 四舍五入函数=ROUND(数值,保留的小数位数)7. 排位函数=RANK (数值,范围,序别)1- 升序0- 降序例:(1)=RANK(A1,A1:A4,1)函数意思:第A1 栏在A1 栏至A4 栏中按升序排序,返回排名值。

常用的20个EXCEL函数的使用详解

常用的20个EXCEL函数的使用详解在日常工作和数据处理中,Excel 函数是我们提高效率的得力工具。

下面就为大家详细介绍 20 个常用的 Excel 函数及其使用方法。

1、 SUM(求和函数)SUM 函数用于对指定范围内的数值进行求和。

例如,要计算A1:A10 单元格区域的数值总和,可以输入公式“=SUM(A1:A10)”。

2、 AVERAGE(平均值函数)AVERAGE 函数可以计算指定区域数值的平均值。

比如,“=AVERAGE(B1:B20)”会返回 B1 到 B20 单元格内数值的平均值。

3、 COUNT(计数函数)COUNT 函数用于计算指定区域中包含数字的单元格数量。

例如,“=COUNT(C1:C30)”会统计 C1 到 C30 中数字单元格的个数。

4、 MAX(最大值函数)MAX 函数能找出指定区域中的最大值。

若要找出 D1:D50 中的最大值,可使用“=MAX(D1:D50)”。

5、 MIN(最小值函数)MIN 函数则与 MAX 相反,用于找出指定区域中的最小值。

如“=MIN(E1:E100)”。

6、 VLOOKUP(垂直查找函数)VLOOKUP 是一个非常实用的查找函数。

假设我们有一张成绩表,A 列是学生姓名,B 列是学号,C 列是成绩。

如果要根据学号查找某个学生的成绩,可以使用“=VLOOKUP(要查找的学号, A:B:C, 3, FALSE)”。

其中,“要查找的学号”是要查找的值,A:B:C 是查找范围,3 表示要返回的结果在查找范围的第三列,FALSE 表示精确匹配。

7、 HLOOKUP(水平查找函数)与 VLOOKUP 类似,HLOOKUP 用于在水平方向进行查找。

8、 IF(条件判断函数)IF 函数可以根据给定的条件返回不同的结果。

例如,“=IF(A1>50, "优秀","一般")”,如果 A1 中的值大于 50,返回“优秀”,否则返回“一般”。

Excel常用函数大全(函数解释说明和使用方法)

匹配引用类函数1、=Y1.OoKUP(G2.B:E,4,0)函数解择说明:查找B:E这个区域中第4列与G2单元格内容相同的数据函数格式:V1.ooKUp(要找什么,在哪找,第几列,怎么找)2、=H1.(X)KUP(A6,2:5,4,0)函数解释说明:查找2:5这个区域中第4行与A6单元格内容相同的数据函数格式:H1.OoKUP(要找什么,在哪找,第几列,怎么找)3、=MATCiI(B2,Al:1'1,0)函数解释说明:得到B2中数据在Al:Fl中的位置函数格式:MATCH(要找什么,在哪找,怎么找)4、=INDEX(B2:E7,3,2)函数解粹说明:得到区域B2:E7中第3行第2列的数据函数格式:INDEX(单元格区域,行数,列数)5、=I SERROR(A I)函数解择说明:得到AI单元格向下三行向右两列的单元格中的值函数格式:OFFSET(起始位置,行偏移数,列偏移数,高度,宽度)6、=INDIRECTrSheetI!AΓ,1)函数解释说明:得到Sheetl!Al单元格中的数据函数格式:INDIRECT(地址,引用方式)7、=1.OOKUP(J2,B:B,A:八)函数解糅说明:得到B列与J2相同数据在A列对应的值函数格式:1.oOKUP(查找值,条件区域,结果区域)8、=CHOOSE(2,A2,A3,A4,A5)函数解科说明:得到第二个值A3单元格中的数据函数格式:CHOOSE(序号,第一个值,第二个值,……)9、=HYPER1.INKrd八销售文件”「销售文件”)函数解择说明:打开D盘的重要文档这个文件夹函数格式:HYPERlJNK(链接地址,显示内容)日期类函数1、=YEAR(Al)函数解择说明:得到Al单元格中日期对应的年份函数格式:YEAR(日期所在的单元格)2、-MONTH(Al)函数解择说明:得到Al单元格中日期对应的月份函数格式:MoVrH(日期所在的单元格)3、=DΛY(Λl)函数解称说明:得到AI雎元格中日期对应的日函数格式:DAY(日期所在的单元格)4、=HOUR(Al)函数解解说明:得到Al单元格中时间对应的小时函数格式:HOiR(时间所在的总元格)5、=MINUTE(A I)函数解择说明:得到AI单元格中时间对应的分函数格式:MINUTE(时间所在的单元格)6、=SECOND(A I)函数解择说明:得到AI单元格中时间对应的秒函数格式:SEa)ND(时间所在的单元格)7、=TODAYO函数解绛说明:得到当前系统日期函数格式:TODAYO8、=NOWO函数解释说明:得到当前系统时间函数格式:NoR'()9、=DATE(2024,1,12)函数解释说明:根据年月日得到•个日期函数格式:DATE(年,月,日)10,=TIME(6,18,23)句话介绍:根据时分杪得到一个时间函数格式:TIME(时,分,秒)11,=EDATE(TODAY(),10)函数解释说明:得到当前日期10个月后对应的H期函数格式:ED,VΓE(起始日期,月数)12、=DATEDIF(Al,B1,"Y")函数解择说明:得到Bl和Al之间相隔几年函数格式:DATEDIF(起始日期,截止日期,统计方式)13、=EOMONT H(Al,6)函数解祥说明:得到Al单元格中日期6个月后月末的日期函数格式:EoMoNTH(起始日期,月数)14、=WEEKDA Y(Al,2)函数解释说明:得到Al单元格中日期在•周的第几天函数格式:WEEKDAY(日期,计算:方式)15、=WEEKNU M(Λ1,2)函数解择说明:得到Al维元格中日期在一年的第几周函数格式:WEEKNUM(日期,计算方式)16,=NEnOKKDAYS(Al t BhCl)函数解群说明:得到两个日期之间排除周末和特殊节假日后的工作天数函数格式:NETWORKDAYS(开始日期,结束日期,特殊节假日列表)17、=NET¾'ORKDΛYS.INT1.(Al,Bl111,Cl)函数解释说明:得到两个日期之间排除周末(自定义)和特殊节假日后的工作天数函数格式:NETTORKDAYS.INT1.(开始日期,结束日期,周末选项,特殊节假日列表》18、WORKDAY(Λ2,B2,C2)函数解释说明:根据开始日期得到指定天数后不含周末和节假日的工作日是哪天函数格式:WORKDAY(开始日期,间隔天数,特殊节假日列表)19、=WORKD AY.INT1.(A2,B2,11,C2)函数解释说明:根据开始日期得到指定天数后不含周末(自定义)和节假日的工作日是哪天函数格式:WORKDAY.INT1.(开始日期,间隔天数,周末选项,特殊节假日列表》逻辑判断类函数4个公式示例1、=IF(Al>=60「合格”」不合格")一句话介绍:八1中的数字大于等于60得到合格,否则得到不合格。

excel函数公式大全详解

Excel函数公式大全:13类451个函数实例详解Excel函数究竟有多少个?很少有人知道!Excel函数表姐为大家整理了:全部13类451个函数,及其应用技巧,绝对的干货!赶紧收藏备用吧!当前操作环境为电脑端,使用笔记本:戴尔灵越5000,对应操作系统为:Windows10,对应软件版本:WPS Office 11.1.0.11045一、Excel中:逻辑函数,共有9个;IF函数:=IF(G2>=6000,"高薪","低薪")通过IF函数,判断条月薪是否大于6000;大于6000返回高薪,小于6000返回低薪;IFS函数:=IFS(G2<6000,"员工",G2<10000,"经理",G2>=10000,"老板")IFS函数,用于判断多个条件;判断月薪条件为:6000、8000、10000的员工,分别为:员工、经理、老板;IFERROR函数:=IFERROR(E2/F2,“-”)因为被除数不能为0 ,当【销量】为0时会报错,我们可以使用IFERROR函数,将报错信息转换为横杠;二、Excel中:统计函数,共有103个;SUM函数:=SUM(G2:G9)选中I2单元格,并在编辑栏输入函数公式:=SUM();然后用鼠标选中G2:G9单元格区域,按回车键结束确认,即可计算出所有员工的月薪总和;SUMIF函数:=SUMIF(F:F,I2,G:G)SUMIF为单条件求和函数,通过判断【学历】是否为本科,可以计算出【学历】为本科的员工总工资;SUMIFS函数:=SUMIFS(G2:G9,D2:D9,I3,G2:G9,">"&K3)SUMIFS为多条件求和函数;通过判断【性别】和【月薪】2个条件;计算出【性别】为:男性,【月薪】大于6000的工资总和;三、Excel中:统计函数,共有30个;TEXT函数:=TEXT(C2,"aaaa")TEXT函数中的代码:“aaaa”,可以将日期格式,轻松转换成星期格式;LEFT函数:=LEFT(B2,1)LEFT函数,用于截取文本中左侧的字符串,通过LEFT函数,可以返回:所有员工的姓氏;RIGHT函数:=RIGHT(B2,1);RIGHT函数,用于截取文本中右侧的字符串,通过RIGHT函数,可以返回:所有员工的名字;四、Excel中:时间函数,共有25个;YEAR函数:=YEAR(C2)期】的年份;MONTH函数:=MONTH(C2)MONTH函数,用于返回时间格式的月份,使用MONTH函数,可以批量返回:员工【出生日期】的月份;DAY函数:=DAY(C2)的日期;五、Excel中:查找函数,共有18个;ROW函数:=ROW(B2)ROW函数,用于返回单元格的行号;选中G2单元格,在编辑栏输入函数公式:=ROW();然后输入函数参数:用鼠标选中B2单元格,并按回车键结束确认,即可返回B2单元格的行号:2;COLUMN函数:=COLUMN(B2)COLUMN函数,用于返回单元格的列号;选中G2单元格,在编辑栏输入函数公式:=CO LUMN();然后输入函数参数:用鼠标选中B2单元格,并按回车键结束确认,即可返回B2单元格的列号:2;VLOOKUP函数:=VLOOKUP(H2,B:F,5,0);VLOOKUP函数,可以在表格区域内,查找指定内容;通过【姓名】列的:貂蝉,可以定位到相关【学历】列的:高中;六、Excel中:信息函数,共有20个;ISBLANK函数:=ISBLANK(B4);ISBLANK函数,用于判断指定的单元格是否为空;如果【姓名】列为空,ISBLANK函数会返回:TRUE;否则会返回:FALSE;七、Excel中:WEB函数,共有3个;ENCODEURL函数:=ENCODEURL(A2);ENCODEURL函数,用于返回URL 编码的字符串,替换为百分比符号(%) 和十六进制数字形式;八、Excel中:三角函数,共有80个;SIN函数:=SIN(A2*PI()/180);SIN函数,即正弦函数,三角函数的一种;用于计算一个角度的正弦值;九、Excel中:财务函数,共有55个;RATE函数:=RATE(B1,-B2,B3);RATE为利率函数,假定借款10万元,约定每季度还款1.2万元,共计3年还清,使用R ATE函数,可以计算出年利率为:24.44%;十、Excel中:工程函数,共有52个;BIN2DEC函数:=BIN2DEC(A2);BIN2DEC函数,可以将二进制转换成十进制;利用BIN2DEC函数,可以将二进制10,1 00,1000;转换成十进制:2,4,8;十一、Excel中:兼容函数,共有39个;RANK函数:=RANK(E2,$E$2,$E$9);RANK函数;用于返回指定单元格值的排名,我们选中F2:F9单元格区域,并输入RANK 函数公式,然后按Excel快捷键【Ctrl+Enter】,即可返回月薪排名;十二、Excel中:多维函数,共有5个;SUMPRODUCT函数:=SUMPRODUCT(A2:B4,C2:D4);利用SUMPRODUCT函数,可以计算出:A2:B4单元格区域,与C2:D4单元格区域的乘积总和;十三、Excel中:数据库函数,共有12个;DSUM函数:=DSUM(A1:E9,"销量",G1:G2);我们先选中H2单元格,并在编辑栏输入函数公式:=DSUM();然后输入函数第1个参数:用鼠标选中A1:E9单元格区域;第2个参数:“销量”;第3个参数:用鼠标选中G1:G2单元格区域;最后按回车键结束确认,即可计算出:魏国所有销售人员的销量;。

EXCEL常用函数公式大全及举例

EXCEL常用函数公式大全及举例1.SUM函数:用于计算一组数字或单元格的总和。

例子:=SUM(A1:A10)表示计算A1到A10这些单元格的总和。

2.AVERAGE函数:用于计算一组数字或单元格的平均值。

例子:=AVERAGE(A1:A10)表示计算A1到A10这些单元格的平均值。

3.COUNT函数:用于计算一组数字或单元格中的非空单元格的数量。

例子:=COUNT(A1:A10)表示计算A1到A10这些单元格中非空单元格的数量。

4.MAX函数:用于计算一组数字或单元格中的最大值。

例子:=MAX(A1:A10)表示计算A1到A10这些单元格中的最大值。

5.MIN函数:用于计算一组数字或单元格中的最小值。

例子:=MIN(A1:A10)表示计算A1到A10这些单元格中的最小值。

6.COUNTIF函数:用于计算一组数字或单元格中满足指定条件的单元格的数量。

例子:=COUNTIF(A1:A10,">50")表示计算A1到A10这些单元格中大于50的单元格的数量。

7.SUMIF函数:用于计算一组数字或单元格中满足指定条件的单元格的总和。

例子:=SUMIF(A1:A10,">50")表示计算A1到A10这些单元格中大于50的单元格的总和。

8.AVERAGEIF函数:用于计算一组数字或单元格中满足指定条件的单元格的平均值。

例子:=AVERAGEIF(A1:A10,">50")表示计算A1到A10这些单元格中大于50的单元格的平均值。

9.VLOOKUP函数:用于在一个区域中查找一些值,并返回对应的值。

例子:=VLOOKUP(A1,B1:C10,2,FALSE)表示在B1到C10这个区域中查找A1的值,并返回相对应的第二列的值。

10.HLOOKUP函数:用于在一个区域中查找一些值,并返回对应的值。

例子:=HLOOKUP(A1,B1:C10,2,FALSE)表示在B1到C10这个区域中查找A1的值,并返回相对应的第二行的值。

EXCEL常用函数简单运用举例及七个综合应用实例

EXCEL常用函数简单运用举例及七个综合应用实例Excel是一种广泛使用的电子表格软件,它提供了丰富的函数用于数据处理和分析。

本文将为您介绍一些常用的Excel函数,并提供七个综合应用实例,帮助您更好地了解和运用这些函数。

一、常用的Excel函数举例:1.SUM函数:用于求和。

例如,SUM(A1:A10)将计算A1到A10单元格中的数值总和。

2.AVERAGE函数:用于求平均值。

例如,AVERAGE(A1:A10)将计算A1到A10单元格中数值的平均值。

3.MAX函数:用于求最大值。

例如,MAX(A1:A10)将返回A1到A10单元格中的最大值。

4.MIN函数:用于求最小值。

例如,MIN(A1:A10)将返回A1到A10单元格中的最小值。

5.COUNT函数:用于计数。

例如,COUNT(A1:A10)将返回A1到A10单元格中非空值的个数。

6.IF函数:用于条件判断。

例如,IF(A1>10,"大于10","小于等于10")将根据A1单元格的值返回不同的结果。

7.VLOOKUP函数:用于垂直查找。

例如,VLOOKUP(A1,B1:C10,2,FALSE)将在B1到C10范围内查找A1的值,并返回与之关联的第2列的值。

8.CONCATENATE函数:用于合并文本。

例如,CONCATENATE(A1,"",B1)将合并A1和B1单元格的内容,并在它们之间添加一个空格。

9.LEFT函数:用于提取左侧字符。

例如,LEFT(A1,3)将返回A1单元格中前三个字符。

10.RIGHT函数:用于提取右侧字符。

例如,RIGHT(A1,3)将返回A1单元格中最后三个字符。

二、综合应用实例:1.数据筛选和汇总:使用FILTER函数和SUM函数将符合条件的数据筛选出来,并求和。

2.数据排序:使用SORT函数将数据按照指定的条件进行排序。

3.数据透视表:使用PIVOTTABLE功能创建数据透视表,用于对大量数据进行汇总和分析。

32个新Excel函数用法及示例

32个新Excel函数用法及示例(按实用性排序)第1名Pivotby函数功能:用公式实现数据透视,支持多列多表根据城市(A列)和产品(B列)透视销量(C列)=pivotby(A1:A10,B1:B10,C1:C10,Sum,3)第2名Groupby函数功能:用公式分类汇总,支持多列多表根据城市(A列)和产品(B列)汇总销量(C列)=Groupby(A1:B10,C1:C10,Sum,3)第3名Regexextract函数功能:用正则表达式提取字符提取字符中的所有整数=Regexextract(A1,"\d+")第4名Filter函数功能:一对多筛选筛选财务部(A列)所有行=Filter(A1:F100,A1:A100="财务")第5名Vstack函数功能:合并多个表格合并1~12月表格=Vstack('1月:12月'!A1:B100)第6名Xlookup函数功能:多条件查找、从后向前查找根据部门(A列)和姓名(b列)查询学历(D列)=Xlookup(“财务部"&"张三",A1:A10&B1:B10,C10:C10) 第7名Textjoin函数功能:用分隔符连接多个值把A1:A10的值用-连接在一起=Textjoin("-",,A1:a10)第8名Textsplit函数功能:根据分隔符把一个字符串拆分成多个值把A1单元格中张三-男-20拆分到3个单元格中=Textsplit(A1,"-")第9名Textbefore函数功能:提取某个字符前的内容提取省之前的省份名称=Textbefore(A1,"省")第10名TextAfter函数功能:提取某个字符前的内容提取市的详细地址=Textafter(A1,"市")第11名Unique函数功能:提取不重复列表提取A列不重复公司名称=Unique(A:A)第12名sort函数功能:对表格进行排序按表格的第3列降序排列=SORT(A1:D10,3,-1)第13名sortBy函数功能:多列排序按表格的C列、D列升序排列=SORTBY(A2:D11,C2:C11,1,D2:D11,1)第14名Tocol函数功能:把多列值转换成一列把A1:F10区域转换成一列=Tocol(A1:F10)第15名ToRow函数功能:把多列值转换成一行把A1:F10区域转换成一行=ToRow(A1:F10)第16名Hstack函数功能:横向合并多个表格把A列、C列、F列合并成一个新表格=Hstack(A1:A10,C1:C10,F1:F10)第17名ChooseCols函数功能:从表格中提取部分列提取表格的1,2,5列=ChooseCols(A1:G10,1,2,5)第18名ChooseRows函数功能:从表格中提取部分行提取表格的1,2,5行=ChooseRows(A1:G10,1,2,5)第19名Drop函数功能:删除表格的行或列删除表格的第1行=Drop(a1:a100,1)第20名Take函数功能:提取表格的前/行N行或N列提取表格的前10行=Take(a1:f100,10)第21名Arraytotext函数功能:用逗号连接字符或数字把A1:A10的值用逗号连接起来=Arraytotext(a1:a10)第22名Concat函数功能:连接字符或数字把A1:A10的值用连接起来=Concat(a1:a10)第23名Sequence函数功能:生成序列生成1~10之间的偶数=Sequence(5,,2,2)第24名Regexreplace函数功能:用正则表达式賛换字符把A1中的整理都替换成100=Regexreplace(A1,"\d+",100)第25名Regextest函数功能:用正则表达式判断是否包含判断A1中是否包含数字=Regexextract(A1,"d\+")第26名lambda函数功能:自定义函数定义一个两个数相加的函数=Lambda(x,y,x+y)第27名Reduce函数功能:遍历数组内每个值,累计出运算结果把A1:A10中的正数累加=Reduce(0,a1:A10,Lambda(x,y,IF(y>0,x+y,x)))第28名Scan函数功能:和Reduce同样的运算模式,区别是保存每一次运算结果把A1:A10中的正数累加并返回每次累计结果=Reduce(0,a1:A10,Lambda(x,y,IF(y>0,x+y,x)))第29名Map函数功能:对数组的每个值进行处理,并返回每个值把A1:A10中空值替换为大写零=Map(A1:A10,lambda(X,IF(X=0,"零",X)))第30名Let函数功能:定义名称用来简化公式对Vlookup查找结果进行判断=Let(x,vlookup(d1,a:b,2,0),if(x>10,”完成",“未完成"))第31名Byrow函数功能:对每一行值进行运算返回区域每一行平均值=Byrow(b2:f5,AVERAGE)第32名ByCol函数功能:对每一列值进行运算返回多个结果返回区域每一列平均值=ByCol(b2:f5,AVERAGE)兰色说:今天整理的只是函数的基本用法,每个函数的扩展应用都值得单独写一篇教程,有的甚至写十篇都不够,如pivotby和Regexextract。

Excel常用函数大全,500个函数,1000个事例,清晰分类,拿来即用

Excel常用函数大全,500个函数,1000个事例,清晰分类,

拿来即用

Excel之所以具备如此强大的数据分析与

处理功能,函数公式起了非常重要作用。

要想

有效的提高自己的Excel应用水平和工作效率,

提高函数公式的应用能力是非常有效的途径之

一。

那,几百个函数,看着都头晕,更别说要记住了。

好吧,其实,常用的也就十几个,用熟了,解决日常80%的问题,不在话下。

重要的是,函数不用记!不用记!不用记!

因为,熟能生巧;

更因为,Excel的人性化设计。

Excel中使用公式

Excel将公式归类整理到“公式”菜单中,并且,公式都有相应的说明和用法,还可以在线获取帮助。

Excel中的公式菜单

不止公式菜单,我们在单元格输入公式时,Excel会联想弹出相应的公式下拉框(若是你的没有弹出这些公式列表,试试摁下键),单击需要的函数,还有相关说明。

联想公式列表

公式向导

有了这些功能,公式还需要特意去记吗?

用着、用着,几次也就熟了。

500个函数,1000个示例,归类清晰,拿走即用

那,总有时,碰见不会的函数,咋整?

方法1:微软的在线帮助(F1)

助手

F1帮助

方法2:万能的百度

方法3:这里小编分享给大家一份离线帮助文档,绝对值得你拥有。

归类清晰

说明详尽

应用示例

好了,如果这是你需要的,那就私信我吧。

哦,对了,私信内容: Excel帮助文档

获取文档方法。

Excel公式与函数大全

Excel公式与函数大全Excel是一款广泛使用的电子表格软件,凭借其强大的计算和数据分析功能,成为企业和个人必备的办公工具之一。

在Excel中,公式和函数是常用的功能,可以帮助我们实现各种复杂的计算和数据处理任务。

本文将为你介绍Excel中常用的公式和函数,并提供详细的使用方法和示例。

一、基本运算公式1. 加法在Excel中,加法运算可以使用"+"符号进行,例如:=A1+B12. 减法减法运算可以使用"-"符号进行,例如:=A1-B13. 乘法乘法运算可以使用"*"符号进行,例如:=A1*B14. 除法除法运算可以使用"/"符号进行,例如:=A1/B1二、常用函数1. SUM函数SUM函数用于求和,可以对一列或多列数字进行求和计算。

用法如下:=SUM(A1:A5)2. AVERAGE函数AVERAGE函数用于求平均值,可以对一列或多列数字进行平均值计算。

用法如下:=AVERAGE(A1:A5)3. MAX函数MAX函数用于求最大值,可以找出一列或多列数字中的最大值。

用法如下:=MAX(A1:A5)4. MIN函数MIN函数用于求最小值,可以找出一列或多列数字中的最小值。

用法如下:=MIN(A1:A5)5. COUNT函数COUNT函数用于计算选定区域中的单元格个数,不包括空单元格。

用法如下:=COUNT(A1:A5)6. IF函数IF函数用于条件判断,根据指定的条件返回不同的值。

用法如下:=IF(A1>10, "大于10", "小于等于10")7. VLOOKUP函数VLOOKUP函数用于在指定的区域中查找某个值,并返回相应的结果。

用法如下:=VLOOKUP(A1, B1:C5, 2, FALSE),表示在B1:C5区域中查找A1的值,并返回第2列的结果。

8. CONCATENATE函数CONCATENATE函数用于将多个文本或数值串联在一起。

500个函数公式应用与实例汇总,12大类函数共108页,教你系统掌握

500个函数公式应用与实例汇总,12大类函数共108页,教

你系统掌握

财务工作中,不管是核算工资、盘点库存还是报表的编制,都是离不开excel函数的应用,函数用不好,真的很影响我们的工作效率!不仅挨老板骂,还被同事嫌弃!

今天给大家分享的是500个excel函数公式的应用与实例汇总,包含12大类函数共108页,希望能够对大家有所帮助,一起来看看吧~

Excel函数应用与实例汇总

函数名称与定义(共490个)

HLOOKUP函数:按照水平方向搜索区域

CHOOSE函数:可以根据给定的索引值,从多达29个待选参数中选出相应的值或操作

ADDRESS:返回单元格引用或单元格的位置

SUM函数:数值求和

SUMIF函数:计算符合指定条件的单元格区域内的数值和

好了,篇幅有限,就不和大家一一展示了。

常用EXCEL函数详解及应用实例(分类汇总版4)——文本函数

例5 将中英文合并,并将中英文分开换行显示 中文 英文1 合并 换行显示 公式 苹果 苹果 苹果 =A42&CHAR(10)&B42 apple apple apple 香蕉 注:char(10)换行,同时在单元格格式中设置自 香蕉 香蕉banana banana banana 狮子 狮子 狮子lion 动换行) lion lion 老虎 老虎 老虎 tiger tiger tiger

例1

全角字符 学习EXCEL函数 直接输入ASC函数

2.CHAR 对应于数字代码的字符

函数定义: 使用格式: 格式简义: 参数定义: 注意事项: 返回对应于数字代码的字符.函数CHAR可将其他类型计算机文件中的代码转换为字符. CHAR(number) CHAR(目标单元格) Number 是用于转换的字符代码,介于1到255之间.使用的是当前计算机字符集中的字符. 操作环境:Macintosh、Windows;字符集:Macintosh字符集、ANSI. (2)英文小写字母(横向): =CHAR(ROW()+56) A B C 或=CHAR(ROW(A65)) =CHAR(COLUMN(A1)+64)

7.EXACT 检查两文本是否完全相同 109 110 函数定义: 测试两个字符串是否完全相同.如果它们完全相同,则返回TRUE;否则,返回FALSE. 111 使用格式: EXACT(text1,text2) 112 格式简义: EXACT(目标单元格或文本1,目标单元格或文本2) 113 参数定义: Text1 待比较的第一个字符串. 114 Text2 待比较的第二个字符串. 115 注意事项: 函数EXACT能区分大小写,但忽略格式上的差异.利用函数EXACT可以测试输入文档内的文本 116 字符串2 117 例11 字符串1 对比结果 公式显示 118 人民共和国 人民共和国 TRUE 两文本完全相同 =EXACT(B118,C118) 119 MNMNJJSHG Mnmnjjshg FALSE 字母分大小字 =EXACT(B123,"人民共和国") 120 中国人民 人民中国 文本内容分前后次序 FALSE 121 中国人民 中国 人民 FALSE 文本内容中的空格也算字符 122 中国人民 中国人民 文本内容的格式与文本本身无关. TRUE 123 人民共和国 公式中输入的文本也能与单元格中的文本对比. TRUE 124 人民共和国 人民共和 两文本字符数不同 FALSE 8.FIND[FINDB] 检索字符位置(区分大小写)[按字节检索字符位置] 125 126 官方说明: FIND用于查找其他文本字符串内的文本字符串,并从首字符开始返回起始位置编号; FINDB基于每个字符所使用的字节数从首字符开始返回起始位置编号,此函数用于双字节字符 127 128 使用格式: FIND(find_text,within_text,start_num) 129 格式简义: FIND(要查找的内容加引号或单元格,查找区域(单元格),从几个字开始查找) 130 参数定义: Find_text 是要查找的文本. 131 Within_text Within_text是包含要查找文本的文本. 132 Start_num 指定开始进行查找的字符.within_text中的首字符是编号为1的字符.如果 133 忽略start_num,则假设其为1. 使用start_num可跳过指定数目的字符.如假定使用文本字符串“AYF0093.YoungMensApparel”, 134 要点: 如果要查找文本字符串中说明部分的第一个“Y”的编号,则可将start_num设置为8,这样就不会 135 查找文本的序列号部分.FIND将从第8个字符开始查找,而在下一个字符处即可找到find_text,于 136 是返回编号9.FIND总是从within_text的起始处返回字符编号,如果start_num大于1,也会对跳过 137 的字符进行计数. 138 139 注意事项: 1.如果是空文本(""),则FIND会匹配搜索串中的首字符(即:编号为start_num或1的字符). 140 2.Find_text中不能包含通配符. 141 3.如果within_text中没有find_text,则FIND和FINDB返回错误值#VALUE!. 142 4.如果start_num不大于0,则FIND和FINDB返回错误值#VALUE!. 143 5.如果start_num大于within_text的长度,则FIND和FINDB返回错误值#VALUE!. 6.也可使用SEARCH查找其他文本字符串中的某个文本字符串,但是,FIND和SEARCH不同,FIND区 144 分大小写并且不允许使用通配符. 145 146 147 例12 查找位置 公式显示 字符串 148 函数公式 1 =FIND("函数",B148)(第三个参数省略,表示从第一个字开始) 149 EXCEL函数 6 =FIND("函数",B149,1)(1:表示从表示从第一个字开始) 150 函数名函数定义 4 =FIND("函数",B150,3)(3:表示从表示从第三个字开始) 151 函数a与函数A 7 =FIND("A",B151)(从A开始查,说明区分大小写) 152 函数a与函数A 3 =FIND("a",B152)(从a开始查,说明区分大小写) 153 154 例13 将256*18258*122并分别显示三段数字(256.18526.122) 155 结果 公式 字符串 156 256*18258*122 256 =LEFT(B156,FIND("*",B156)-1) 157 256*18258*123 122 =RIGHT(B156,LEN(B156)-FIND("*",B156,FIND("*",B156)+1)) 158 256*18258*124 18258 =MID(B156,FIND("*",B156)+1, 159 FIND("*",B156,FIND("*",B156)+1)-1-FIND("*",B156)) 160 例14 分别提取邮箱用户名和域名 公式 161 邮箱地址 用户名 域名 162 fxy@163.con fxy 163.con =LEFT(B162,FIND("@",B162)-1)(用户名)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

注意事项:

利息相应部分计算表 利率(rate) 期间(年)(nper) 借款额(现值pv) #VALUE! 末期月(end-period) 付款时间类型(type)

2013-5-24 16:58 1 200000 1 5 0

利息相应部分 公式显示 ########## =CUMIPMT(D20/12,D21*12,D22,D23,D24,D2

常用Excel函数详解及应用实例

A 1 B C D E F G

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 例1 20 21 22 23 24 25

八、财务函数 返回 1.CUMIPMT 计算贷款偿还额的利息相应部分的累计

函数定义: 使用格式: 格式简义: 参数定义: 返回一笔贷款在给定的start-period到end-period期间累计偿还的利息数额. CUMIPMT(rate,nper,pv,start_period,end_period,type) CUMIPMT(利率,总付款期数,现值,首期,末期,0或1) Rate 为利率. Nper 为总付款期数. Pv 为现值. Start_period 为计算中的首期,付款期数从1开始计数. End_period 为计算中的末期. Type 为付款时间类型.为0时,期末付款,为1时,期初付款。 1.如果该函数不可用,并返回错误#NAME?,请安装并加载"分析工具库"加载宏. 2.应确认所指定的rate和nper单位的一致性.例如,同样是四年期年利率为10%的贷款,如果 按月支付,rate应为10%/12,nper应为4*12;如果按年支付,rate应为10%,nper为4. 3.Nper、start_period、end_period和type将被截尾取整. 4.如果rate≤0、nper≤0或pv≤0,函数CUMIPMT返回错误值#NUM!. 5.如果start_period<1、end_per

74 返回 4.DDB 计算折旧值(双倍余额递减法) 75 函数定义: 用双倍余额递减法计算一笔资产在给定期间内的折旧值. 使用格式: 76 77 格式简义: DDB(资产原值,折旧期末的价值,折旧期限,计算折旧值的期间,余额递减速率) 78 参数定义: Cost 为资产原值. 79 Salvage 为资产在折旧期末的价值(也称为资产残值). 80 Life 为折旧期限(有时也称作资产的使用寿命). 81 Period 为需要计算折旧值的期间.Period必须使用与life相同的单位. 82 Factor 为余额递减速率.如果factor被省略,则假设为2(双倍余额递减法). 83 要点: 这五个参数都必须为正数. 84 注意事项: 双倍余额递减法以加速的比率计算折旧.折旧在第一阶段是最高的,在后继阶段中会减少. 85 DDB使用下面的公式计算一个阶段的折旧值: 86 1.((资产原值-资产残值)-前面阶段的折旧总值)*(余额递减速率/生命周期). 87 2.如果不想使用双倍余额递减法,更改余额递减速率. 88 3.当折旧大于余额递减计算值时,如果希望转换到直线余额递减法,请使用VDB函数. 89 90 例4 数据说明 数据 计算结果 公式 资产原值 91 2400 ¥1.32 =DDB(C91,C92,C93*365,C94,C95)(第1天折旧) 资产残值 92 300 ¥40.00 =DDB(C91,C92,C93*12,C94,C95)(第1个月折旧) 使用寿命 93 10 ¥480.00 =DDB(C91,C92,C93,C94,C95)(第1年折旧) 折旧期间 94 1 ¥306.00 =DDB(C91,C92,C93,2,1.5)(第2年折旧1.5递减率) 余额递减率 95 2 ¥22.12 =DDB(C91,C92,C93,10,C95)(第10年折旧) 96 返回 5.EFFECT 计算贷款或分期储蓄的利率 97 函数定义: 利用给定的名义年利率和每年的复利期数,计算有效的年利率 98 使用格式: EFFECT(nominal_rate,npery) 99 格式简义: EFFECT(名义利率,每年的复利期数) 100 参数定义: Nominal_rate Nominal_rate为名义利率. 101 Npery 为每年的复利期数. 1.如果该函数不可用,并返回错误值#NAME?,请安装并加载"分析工具库"加载宏. 102 注意事项: 2.Npery将被截尾取整. 103 3.如果任一参数为非数值型,函数EFFECT返回错误值#VALUE!.如果nominal_rate≤0或npery<1, 104 函数EFFECT返回错误值#NUM!. 105 106 107 例5 名目利率4 55 56 57 例3 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 B C D E F G

的折旧属于特例。对于第一个周期,函数 DB 的计算公式为:cost * rate * month / 12 对于 最后一个周期,函数 DB 计算公式为:((cost - 前期折旧总值) * rate * (12 - month)) / 12

(nomial-rate) 复利计算

期数(npery) 实际年利率 公式显示 108 0.02 2 0.0201 =EFFECT(B108,C108) 第 2 页,共 16 页

常用Excel函数详解及应用实例

A B C D E F G

109 返回 6.FV 计算将来的价格 110 函数定义: 基于固定利率及等额分期付款方式,返回某项投资的未来值 111 使用格式: FV(rate,nper,pmt,pv,type) 112 格式简义: FV(利率,付款期总数,各期所应支付的金额,现值,指定各期的付款时间是在期初还是期末) 113 参数定义: Rate 为各期利率. 114 Nper 为总投资期,即该项投资的付款期总数. 115 Pmt 为各期所应支付的金额,其数值在整个年金期间保持不变.通常pmt包括本金 116 和利息,但不包括其他费用及税款.如果忽略pmt,则必须包括pv参数. 为现值,即从该项投资开始计算时已经入帐的款项,或一系列未来付款的当前值的 117 Pv 118 累积和,也称为本金.如果省略PV,则假设其值为零,并且必须包括pmt参数. 119 Type 数字0或1,用以指定各期的付款时间是在期初还是期末.如果省略type,则假 120 设其值为零. 121 要点: 有关函数FV中各参数以及年金函数的详细信息,请参阅函数PV. #VALUE! 1.应确认所指定的rate和nper单位的一致性.例如,同样是四年期年利率为12%的贷款,如果按月支付, 122 注意事项: #VALUE! rate应为12%/12,nper应为4*12;如果按年支付,rate应为12%,nper为4. 123 0 2.在所有参数中,支出的款项,如银行存款,表示为负数;收入的款项,如股息收入,表示为正数. 124 0 125 126 例6 计算储蓄或投资的到期额 127 利率 期间(年) 每月存入额 付款类型 到期额 公式显示 128 0.02 5 -15000 1 947286.52 =FV(B128/12,C128*12,D12 129 130 例7 现在每年年初存入1000元,10年后到期能收回多少钱(银行利率为5%) 131 Rate Nper Pmt 结果 ¥13,206.79 =FV(B132,C132,-D132,,1) 132 0.05 10 1000 133 返回 7.FVSCHEDULE 计算利率变动存款的将来价格 基于一系列复利返回本金的未来值.函数FVSCHDULE用于计算某项投资在变动或可调利率下的未来值 134 函数定义: 135 使用格式: FVSCHEDULE(principal,schedule) 136 格式简义: FVSCHEDULE(现值,利率范围) 137 参数定义: Principal 为现值. 138 Schedule 为利率数组. 139 要点: Schedule中的值可以是数字或空白单元格;其他任何值都将在函数FVSCHEDULE的运算中产 140 生错误值#VALUE!.空白单元格被认为是0(没有利息). 141 注意事项: 如果该函数不可用,并返回错误值#NAME?,请安装并加载"分析工具库"加载宏. 142 143 例8 利率发生变动时的到期领取额 144 本金 利率 到期额 公式显示 145 1000000 4.50% 1209690.694 =FVSCHEDULE(B145,C145:C148) 146 5.00% 147 5.50% 148 4.50% 149 返回 8.IPMT 150 函数定义: 151 使用格式: 152 格式简义: 153 154 参数定义: 155 156 157 158 159 160 161 162

-799768.29 =CUMIPMT(D20/12,D21*12,D22,1,D24,1)(期

26 返回 2.CUMPRINC 计算贷款偿还额的本金相应部分的累计 27 函数定义: 返回一笔贷款在给定的start-period到end-period期间累计偿还的本金数额. 28 使用格式: CUMPRINC(rate,nper,pv,start_period,end_period,type) 29 格式简义: CUMPRINC(利率,总付款期数,现值,首期,末期,付款时间类型) 30 参数定义: Rate 为利率. 31 Nper 为总付款期数. 32 31 Pv 为现值. 33 12 =DAY(EOMONTH(TODAY(),0))(计算本月总天数) 34 #NAME? End_period 为计算中的末期. 35 #NAME? Type 为付款时间类型.为1时,期初付款;为0时,期末付款。 36 37 例2 本金相应部分的计算 38 利率(rate) 9% 结果 公式显示 39 总付款期数(nper)(年) 30 -68.28 =CUMPRINC(D38/12,D39*12,D40,1,D42, 40 借款额(现值pv) 125000 41 首期(start-period) 1 42 末期(end-period) 1 -998.29 =CUMPRINC(D38/12,D39*12,D40,1,D42, 43 付款时间类型(type) 0 44 返回 3.DB 计算折旧值(固定资产折旧法) 45 函数定义: 使用固定余额递减法,计算一笔资产在给定期间内的折旧值. 46 使用格式: DB(cost,salvage,life,period,month) 47 格式简义: DB(资产原值,折旧期末的价值,折旧期限,折旧值的期间,第一年的月份数) 48 参数定义: 342626195810260017 为资产原值. 49 1958-10-26 Salvage 为资产在折旧期末的价值(也称为资产残值). 50 男 Life 为折旧期限(有时也称作资产的使用寿命). 51 2018-10-26 Period 为需要计算折旧值的期间.Period必须使用与life相同的单位. 52 2018-10-26 Month 为第一年的月份数,如省略,则假设为12. rate = 1 - ((salvage / cost) ^ (1 / life)),保留 3 位小数 第一个周期和最后一个周期 53 注意事项: 第 1 页,共 16 页