汽车销售会计分录

汽车4S店基本账务处理

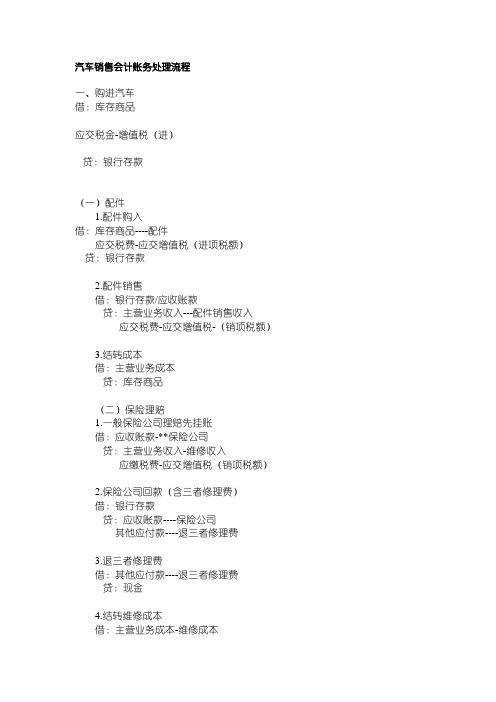

4、结转销售成本 借:主营业务成本——汽车销售成本

贷:库存商品——预收车款 贷:主营业务收入——精品装饰收入 应交税费——应交增值税(销项税)

2、结转装饰成本 借:主营业务成本——精品装饰成本 贷:库存商品

三、配件销售

组员:张小惠、刘露、赵蓉蓉、焦智攀、牛 蕊、 贾逶清、王平平、马镛间、王猛

汽车4S店基本账务处理

一、整车销售

1、预付车款 借:预付账款 贷:银行存款

2、收到采购发票 借:库存商品 应交税费——应交增值税(进项税) 贷:预付账款

(有些厂家会将折扣、银承贴息等开到 发票上,但是有些厂家会单独在厂家设 立虚拟账户,所以还要针对你企业的情 况做这块的账务处理) 3、销售 (1)收到预收款:

2、开具维修发票 借:预收账款——预收维修款

贷:主营业务收入——维修收入 应交税费——应交增值税(销项税)

3、结转维修成本 借:主营业务成本——维修成本 贷:库存商品 应付职工薪酬

六、保修保养费用

1、发生保修保养费用 借: 应收账款——厂家 贷:主营业务收入——配件销售收入

——工时收入

应交税费——应交增值税(销项税)

借:银行存款 贷:预收账款——预收车款 其他应付款——代收款项

(代收客户验车费和购置税及保险费)

(2)开具机动车发票: 借:预收账款——预收车款

贷:主营业务收入——汽车销售收入 应交税费——应交增值税(销项税)

(3)代客户缴纳保险费和购置税: 借:其他应付款——代收款项 贷:库存现金

(4)代客户付保险费(一般保险费都是 和保险公司联网,如果客户自己有银行 卡可以直接刷卡,如果没有就需要用公 司的卡刷,公司可以去开户行办理商务 卡):

企业汽车转让会计分录

企业汽车转让会计分录

企业汽车转让涉及到资产的转移和账务处理,需要进行相应的会计分录。

首先,我们需要确定转让汽车的原值和累计折旧,以及转让时的净值。

假设转让时的净值为10,000元。

首先,转让汽车的原值和累计折旧需要进行清理。

假设原值为50,000元,累计折旧为30,000元。

根据会计原则,资产清理时需要将原值和累计折旧进行清理。

第一步,清理原值和累计折旧:

借,累计折旧 30,000元。

贷,汽车原值 50,000元。

贷,累计折旧 30,000元。

接下来,我们需要记录汽车的转让交易。

假设企业以15,000元的价格将汽车转让给了买方。

第二步,记录汽车转让交易:

借,银行存款 15,000元。

贷,汽车原值 50,000元。

贷,累计折旧 30,000元。

贷,汽车净值 5,000元。

这样,完成了汽车转让的会计分录。

在这个过程中,我们清理了汽车的原值和累计折旧,然后记录了汽车的转让交易,确保了资产转让的会计处理符合准则并完整记录了资产的变动。

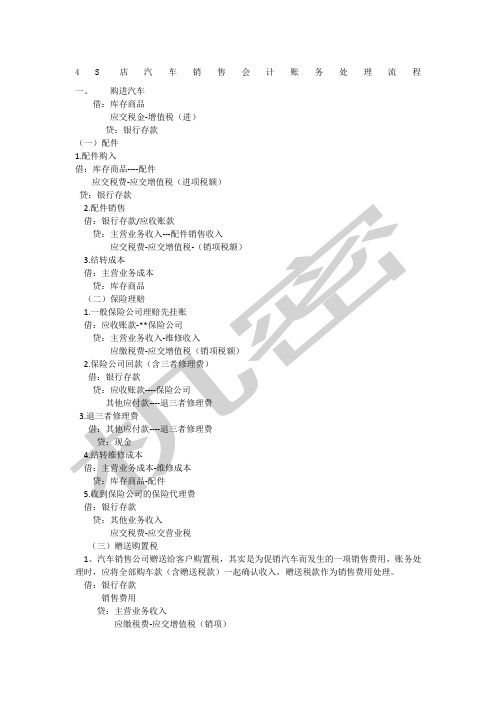

4S店汽车销售会计账务处理流程

4S店汽车销售会计账务处理流程一、购进汽车借:库存商品应交税金-增值税(进)贷:银行存款(一)配件1、配件购入借:库存商品---—配件应交税费—应交增值税(进项税额)贷:银行存款2、配件销售借:银行存款/应收账款贷:主营业务收入---配件销售收入应交税费-应交增值税-(销项税额)3、结转成本借:主营业务成本贷:库存商品(二)保险理赔1、一般保险公司理赔先挂账借:应收账款-**保险公司贷:主营业务收入-维修收入应缴税费—应交增值税(销项税额)2、保险公司回款(含三者修理费)借:银行存款贷:应收账款----保险公司其她应付款-——-退三者修理费3、退三者修理费借:其她应付款--—-退三者修理费贷:现金4、结转维修成本借:主营业务成本—维修成本贷:库存商品-配件5、收到保险公司得保险代理费借:银行存款贷:其她业务收入应交税费-应交营业税(三)赠送购置税1、汽车销售公司赠送给客户购置税,其实就是为促销汽车而发生得一项销售费用,账务处理时,应将全部购车款(含赠送税款)一起确认收入,赠送税款作为销售费用处理。

借:银行存款销售费用贷:主营业务收入应缴税费-应交增值税(销项)2、企业所得税处理根据《中华人民共与国企业所得税法》规定,企业实际发生得与取得收入有关得、合理得支出,包括成本、费用、税金、损失与其她支出,准予在计算应纳税所得额时扣除.上述赠送客户得税款,我们理解可以作为业务宣传费用在税前限额扣除。

二、汽车修理修配1、发生修理修配业务借:银行存款贷:营业收入应交税金-应交增值税(销项税额)2、购进配件借:原材料应交税金—应交增值税(进项税额)贷:银行存款收到预付款,定金,尾款,开票等怎么做会计分录收到预付款借:银行存款贷:预收账款收到定金借:银行存款贷:其她应付款收到尾款借:银行存款贷:应收账款开票借:以上贷方科目得余额不足部分放在应收贷:收入与税金汽车维修行业,送给客户得免费维修,发生时产生得修理费(零件等)应如何做账?答:编制会计分录如下:借:销售费用贷:原材料(零件)贷:应付职工薪酬(修理人员工资薪金)购置税计提时:借:其她应收款贷:应交税费——车辆购置税上缴时:借:应交税费——车辆购置税贷:银行存款(现金等)收到对方款时:借:银行存款(现金等)贷:其她应收款销售公司给客户洗车得账务处理:借:库存现金10贷:其她业务收入10借:营业税金及附加0、55贷:应交税金——应交营业税0、5——应交城建税0、035——教育费附加0、015收办理洗车卡时:借:现金贷:预收账款-预收洗车款根据洗车数量等确认收入借:预收账款-预收洗车款贷:主营业务收入或其它业务收入退洗车卡时:借:预收账款—预收洗车款贷:现金4、去外边“调漆”款,可以考虑列入“委托加工材料”汽车返利汽车返利,作为一种整车得库存入账借:库存商品—-汽车返利结转成本时直接结转掉,不留余额保险返利作为其她业务收入,交纳营业税赠送装饰品得会计处理装饰公司来结算时,您们得库存商品并没有增多啊,为什么要借库存商品呢?您们销售汽车就是主营业务,而赠送得装饰就是为了更好得销售汽车,所以说赠送得装饰作为一项销售费用就是最为合理得:业务发生时: 借:银行存款贷:主营业务收入应交税费—应交增值税(销项税额)赠送装饰:借:销售费用贷:应付账款-装饰公司装饰公司来结算时:借:应付账款-装饰公司贷:银行存款预先打款购买汽车:借:预付账款贷:银行存款收到发票:借:库存商品应交税费—应交增值税—进项税额贷:预付账款有些厂家会将折扣、银承贴息等开到发票上,但就是有些厂家会单独在厂家设立虚拟账户,所以还要针对您企业得情况做这块得账务处理、[资料]汽车4S店核算大全(完全版)一、4S店会计核算流程与相关业务4 ﻫS店得主要核算业务大体分为:整车销售、精品销售、配件销售、保险理赔、售后维修、保修保养费用等。

最新汽车销售会计分录

一、整车采购及销售1、采购汽车,预付车款借:预付账款贷:银行存款2、收到采购发票,支付余款借:商品采购应交税费——应交增值税(进项税额)贷:银行存款预付账款3、商品入库借:库存商品贷:商品采购4、销售汽车(1)收到客户预收款借:银行存款贷:预收账款-预收车款其他应付款-代收款项(代收客户验车费和购置税及保险费)(2)开具机动车发票借:预收账款——预收车款(客户)贷:产品销售收入——汽车销售收入应交税费——应交增值税(销项税额)(3)代客户缴纳保险费和购置税借:其他应付款——代收款项贷:库存现金(4)代客户付保险费借:其他应付款——代收款项贷:银行存款(5)赠送购置税借:银行存款销售费用贷:主营业务收入应缴税费-应交增值税(销项)借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)5、结转销售成本借:产品销售成本——汽车销售成本贷:库存商品二、汽车装饰销售及赠送1、开具增值税发票借:库存现金贷:产品销售收入——汽车装饰品应交税费——应交增值税(销项税)2、结转汽车装饰品成本借:产品销售成本——汽车装饰品成本贷:库存商品3、赠送装饰借:销售费用贷:应付账款-装饰公司装饰公司来结算时:借:应付账款-装饰公司贷:银行存款三、配件销售1、配件购入借:商品采购——配件应交税费——应交增值税(进项税)贷:银行存款2、配件入库借:库存商品贷:商品采购-配件3、配件销售借:应收账款贷:产品销售收入——配件销售收入应交税费——应交增值税(销项税额)4、结转配件销售成本借:产品销售成本-汽车配件成本贷:库存商品四、保险理赔1、一般关于保险公司理赔维修先挂账借:应收账款——xx保险公司贷:主营业务收入——维修收入应交税费——应交增值税(销项税额)2、保险公司回款(保险公司回款其中有部分款是退其他修理公司的修理费)借:银行存款贷:应收账款——xx保险公司其他应付款——退其他修理公司修理费3、退其他修理公司修理费借:其他应付款——退其他修理公司修理费贷:库存现金4、结转维修成本借:产品销售成本——维修贷:库存商品——配件应付职工薪酬五、售后维修1、收到预收维修款借:银行存款贷:预收账款——预收维修款2、开具维修发票借:预收账款——预收维修款贷:主营业务收入——维修收入应交税费——应交增值税(销项税)3、结转维修成本借:主营业务成本——维修成本贷:库存商品应付职工薪酬六、厂家规定的保修保养费用1、发生保修保养费用借:应收账款——厂家贷:产品销售收入——配件销售收入产品销售收入——工时收入应交税费-应交增值税(销项税)2、收到厂家确认电传文件借:预付账款贷:应收账款——厂家七、收取各种折扣、返利的会计处理1、汽车经销企业收取汽车生产企业折扣,所收取的折扣,汽车生产企业在随货物开具的增值税发票中以负数列示,作会计处理如下:借:库存商品——汽车(发票列示的正数)库存商品——折扣(发票列示的负数)应交税金——应交增值税(进项税)贷:预付账款——某汽车生产企业(借方科目正负相抵数)2、汽车经销企业收取汽车生产企业折扣,所收取的折扣汽车生产企业未在随货物开具的增值税发票中以负数列示,而在销货清单中以负数列示,作会计处理如下:借:库存商品——汽车(销货清单列示的正数)库存商品——折扣(销货清单列示的负数)应交税金——应交增值税(进项税)(发票列示的增值税合计数) 贷:预付账款——某汽车生产企业(借方科目正负相抵数)3、汽车经销企业收取汽车生产企业折扣,所收取的折扣由汽车生产企业单独开具负数增值税专用发票,作会计处理如下:借:库存商品——折扣(负数)应交税金——应交增值税(进项税)(负数)贷:预付账款——某汽车生产企业(负数)4、汽车经销企业收取汽车生产企业与汽车销售量、销售额挂钩的各种返利,附给汽车生产企业开具的普通发票,作会计处理如下:借:库存商品——折扣(负数)应交税金——应交增值税(进项税)(负数)贷:预付账款——某汽车生产企业(负数)5、每月转销“库存商品——折扣”的核算当月应转销“库存商品——折扣”金额的计算当月应转销折扣金额=[(月初库存折扣+当月增加折扣)/(月初库存量+当月购进量)]×当月销售量借:产品销售成本(负数)贷:库存商品——折扣(负数)《三国演义》阅读测试题一、填空题。

汽车四S店做账标准流程

4S店汽车销售会计账务解决流程

满意回答

一、购进汽车

借:库存商品

应交税金-增值税(进)

贷:银行存款

(一)配件

1.配件购入

借:库存商品----配件

应交税费-应交增值税(进项税额)

贷:银行存款

2.配件销售

借:银行存款/应收账款

贷:主营业务收入---配件销售收入

应交税费-应交增值税-(销项税额)

3.结转成本

借:主营业务成本

贷:库存商品

(二)保险理赔

1.一般保险公司理赔先挂账

借:应收账款-**保险公司

贷:主营业务收入-维修收入

应缴税费-应交增值税(销项税额)

2.保险公司回款(含三者修理费)

借:银行存款

贷:应收账款----保险公司

其她应付款----退三者修理费

3.退三者修理费

借:其她应付款----退三者修理费

贷:钞票

4.结转维修成本

借:主营业务成本-维修成本

贷:库存商品-配件

5.收到保险公司旳保险代理费

借:银行存款

贷:其她业务收入

应交税费-应交营业税

(三)赠送购买税

1、汽车销售公司赠送给客户购买税,其实是为促销汽车而发生旳一项销售费用,账务解决时,应将所有购车款(含赠送税款)一起确认收入,赠送税款作为销售费用解决。

借:银行存款

销售费用。

企业出售二手车会计分录简易计税方法

企业出售二手车会计分录简易计税方法

在企业出售二手车时,会计分录和计税方法是需要考虑的重要问题。

下面是一个简易的方法来处理这个情况。

让我们从会计分录开始。

当企业出售二手车时,需要记录下相关的

收入和费用。

具体的会计分录如下:

借:现金(或应收账款)- 销售金额

贷:收入-销售金额

贷:销售成本-成本金额

借:库存现金(或应付账款)- 成本金额

以上分录假设企业将二手车以现金销售为例。

如果是以应收账款的

方式销售,应将现金账户替换为应收账款账户。

至于计税方法,这取决于企业所在地的税法规定。

一般来说,企业

出售二手车时需要根据销售额和成本额来计算税额。

以下是一个简单

的计税方法:

1. 计算销售利润:销售利润等于销售额减去成本额。

销售额是指企

业从销售二手车中获得的收入,成本额是购买二手车的成本。

2. 根据税法规定确定适用的税率。

不同地区和国家的税率不同,需

要查阅相关税法规定确定适用的税率。

3. 计算销售利润的税额:将销售利润乘以适用的税率,得出销售利

润的税额。

请注意,以上只是一个简易计税方法的示例,并且税法规定在不同

地区可能会有所不同。

为了确保准确计算税务义务,请咨询会计师或

税务专业人士以便根据实际情况制定适用的会计分录和计税方法。

以上就是企业出售二手车会计分录和简易计税方法的描述。

希望对

您有所帮助。

4S店财务核算

通过大伙儿的讨论现在将4s店会计的要紧业务核算总结如下:一、整车销售1、预付车款借:预付账款贷:银行存款2、收到采购发票借:库存商品应交税费——应交增值税〔进项税〕贷:预付账款〔有些厂家会将折扣、银承贴息等开到发票上,然而有些厂家会单独在厂家设立虚拟账户,因此还要针对你企业的情况做这块的账务处理〕3、销售〔1〕收到预收款借:银行存款贷:预收账款-预收车款其他应付款-代收款项〔代收客户验车费和购置税及保险费〕〔2〕开具机动车发票借:预收账款——预收车款贷:主营业务收进——汽车销售收进应交税费——应交增值税〔销项税〕〔3〕代客户缴纳保险费和购置税借:其他应付款——代收款项贷:现金〔4〕代客户付保险费〔一般保险费根基上和保险公司联网,要是客户自己有银行卡能够直截了当刷卡,要是没有就需要用公司的卡刷,公司能够往开户行办理商务卡〕借:其他应付款——代收款项贷:银行存款4、结转销售本钞票借:主营业务本钞票——汽车销售本钞票贷:库存商品二、精品销售〔1〕开具增值税发票借:预收账款——预收车款贷:主营业务收进——精品装饰收进应交税费——应交增值税〔销项税〕〔2〕结转装饰本钞票借:主营业务本钞票——精品装饰本钞票贷:库存商品三、配件销售1、配件购进借:库存商品——配件应交税费——应交增值税〔进项税〕贷:银行存款2、配件销售借:应收账款贷:主营业务收进——配件销售收进应交税费——应交增值税〔销项税〕3、结转配件销售本钞票借:主营业务本钞票贷:库存商品4、赠予借:销售费用贷:库存商品应缴税费四、保险理赔1、一般关于保险公司理赔维修先挂账借:应收账款——**保险公司贷:主营业务收进——维修收进应交税费——应交增值税〔销项税〕2、保险公司回款〔保险公司回款其中有局部款是退三者的修理费〕借:银行存款贷:应收账款——**保险公司其他应付款——退三者修理费3、退三者修理费借:其他应付款——退三者修理费贷:库存现金4、结转维修本钞票借:主营业务本钞票——维修贷:库存商品——配件应付工资〔职工薪酬新准那么,下同〕五、售后维修〔1〕收到预收维修款借:银行存款贷:预收账款——预收维修款〔2〕开具维修发票借:预收账款——预收维修款贷:主营业务收进——维修收进应交税费——应交增值税〔销项税〕〔3〕结转维修本钞票借:主营业务本钞票——维修本钞票贷:库存商品应付工资六、保修保养费用〔1〕发生保修保养费用借;应收账款——厂家贷:主营业务收进——配件销售收进工时收进应交税费-应交增值税〔销项税〕〔2〕收到厂家确认电传文件借:预付账款贷:应收账款——厂家七、关于汽车经销企业收取返利的事项,税务方面已有明确的政策。

S店汽车销售会计账务处理流程

4S店汽车销售会计账务处理流程一、购进汽车借:库存商品应交税金-增值税(进)贷:银行存款(一)配件1.配件购入借:库存商品----配件应交税费-应交增值税(进项税额)贷:银行存款借:银行存款贷:其他业务收入应交税费-应交营业税(三)赠送购置税1、汽车销售公司赠送给客户购置税,其实是为促销汽车而发生的一项销售费用,账务处理时,应将全部购车款(含赠送税款)一起确认收入,赠送税款作为销售费用处理。

借:银行存款销售费用贷:主营业务收入应缴税费-应交增值税(销项)2、企业所得税处理根据《中华人民共和国企业所得税法》规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

上述赠送客户的税款,我们理解可以作为业务宣传费用在税前限额扣除。

二、汽车修理修配1.发生修理修配业务借:银行存款贷:营业收入应交税金-应交增值税(销项税额)2.购进配件借:原材料贷:应交税费——车辆购置税上缴时:借:应交税费——车辆购置税贷:银行存款(现金等)收到对方款时:借:银行存款(现金等)贷:其他应收款销售公司给客户洗车的账务处理:借:库存现金10贷:其他业务收入10借:营业税金及附加0.55贷:应交税金——应交营业税0.5——应交城建税0.035——教育费附加0.015收办理洗车卡时:借:现金贷:预收账款-预收洗车款贷:银行存款预先打款购买汽车:借:预付账款贷:银行存款收到发票:借:库存商品应交税费-应交增值税-进项税额贷:预付账款有些厂家会将折扣、银承贴息等开到发票上,但是有些厂家会单独在厂家设立虚拟账户,所以还要针对你企业的情况做这块的账务处理.[资料]汽车4S店核算大全(完全版)6. 4S汽车销售和维修的建帐和一般的商业零售企业是没什么大的差别的。

(1)主要是会计科目的设置,可以参见<<小企业会计制度>>。

设置总帐,明细帐,日记帐。

这都是最基本的工作。

汽车销售会计账务处理流程

汽车销售会计账务处理流程一、购进汽车借:库存商品应交税金-增值税(进)贷:银行存款(一)配件1.配件购入借:库存商品----配件应交税费-应交增值税(进项税额)贷:银行存款2.配件销售借:银行存款/应收账款贷:主营业务收入---配件销售收入应交税费-应交增值税-(销项税额)3.结转成本借:主营业务成本贷:库存商品(二)保险理赔1.一般保险公司理赔先挂账借:应收账款-**保险公司贷:主营业务收入-维修收入应缴税费-应交增值税(销项税额)2.保险公司回款(含三者修理费)借:银行存款贷:应收账款----保险公司其他应付款----退三者修理费3.退三者修理费借:其他应付款----退三者修理费贷:现金4.结转维修成本借:主营业务成本-维修成本贷:库存商品-配件5.收到保险公司的保险代理费借:银行存款贷:其他业务收入应交税费-应交营业税(三)赠送购置税1、汽车销售公司赠送给客户购置税,其实是为促销汽车而发生的一项销售费用,账务处理时,应将全部购车款(含赠送税款)一起确认收入,赠送税款作为销售费用处理。

借:银行存款销售费用贷:主营业务收入应缴税费-应交增值税(销项)2、企业所得税处理根据《中华人民共和国企业所得税法》规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

上述赠送客户的税款,我们理解可以作为业务宣传费用在税前限额扣除。

二、汽车修理修配1.发生修理修配业务借:银行存款贷:营业收入应交税金-应交增值税(销项税额)2.购进配件借:原材料应交税金-应交增值税(进项税额)贷:银行存款收到预付款,定金,尾款,开票等怎么做会计分录收到预付款借:银行存款贷:预收账款收到定金借:银行存款贷:其他应付款收到尾款借:银行存款贷:应收账款,开票借:以上贷方科目的余额不足部分放在应收贷:收入和税金汽车维修行业,送给客户的免费维修,发生时产生的修理费(零件等)应如何做账答:编制会计分录如下:借:销售费用贷:原材料(零件)贷:应付职工薪酬(修理人员工资薪金)购置税计提时:借:其他应收款贷:应交税费——车辆购置税上缴时:借:应交税费——车辆购置税贷:银行存款(现金等)收到对方款时:借:银行存款(现金等)贷:其他应收款销售公司给客户洗车的账务处理:借:库存现金10贷:其他业务收入10借:营业税金及附加贷:应交税金——应交营业税——应交城建税——教育费附加收办理洗车卡时:借:现金贷:预收账款-预收洗车款根据洗车数量等确认收入借:预收账款-预收洗车款贷:主营业务收入或其它业务收入退洗车卡时:借:预收账款-预收洗车款贷:现金4、去外边“调漆”款,可以考虑列入“委托加工材料”汽车返利汽车返利,作为一种整车的库存入账借:库存商品——汽车返利结转成本时直接结转掉,不留余额保险返利作为其他业务收入,交纳营业税赠送装饰品的会计处理装饰公司来结算时,你们的库存商品并没有增多啊,为什么要借库存商品呢你们销售汽车是主营业务,而赠送的装饰是为了更好的销售汽车,所以说赠送的装饰作为一项销售费用是最为合理的:业务发生时:借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)赠送装饰:借:销售费用贷:应付账款-装饰公司装饰公司来结算时:借:应付账款-装饰公司贷:银行存款预先打款购买汽车:借:预付账款贷:银行存款收到发票:借:库存商品应交税费-应交增值税-进项税额贷:预付账款有些厂家会将折扣、银承贴息等开到发票上,但是有些厂家会单独在厂家设立虚拟账户,所以还要针对你企业的情况做这块的账务处理。

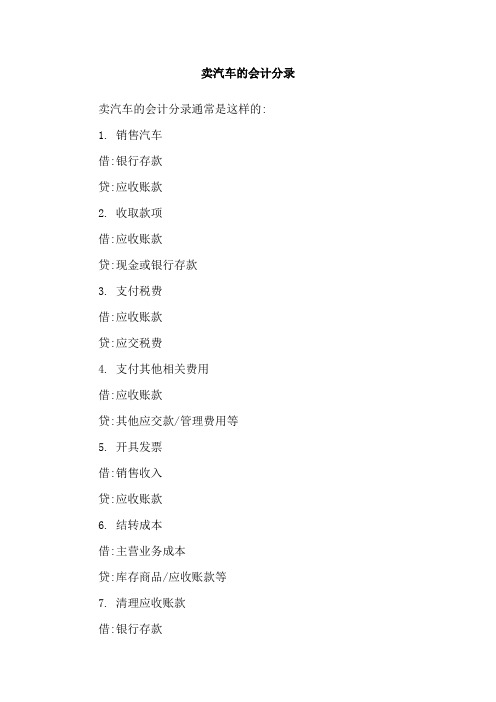

卖汽车的会计分录

卖汽车的会计分录卖汽车的会计分录通常是这样的:

1. 销售汽车

借:银行存款

贷:应收账款

2. 收取款项

借:应收账款

贷:现金或银行存款

3. 支付税费

借:应收账款

贷:应交税费

4. 支付其他相关费用

借:应收账款

贷:其他应交款/管理费用等

5. 开具发票

借:销售收入

贷:应收账款

6. 结转成本

借:主营业务成本

贷:库存商品/应收账款等

7. 清理应收账款

借:银行存款

贷:应收账款

需要注意的是,不同公司和销售方式可能会有不同的会计核算方法,因此具体情况需要具体分析。

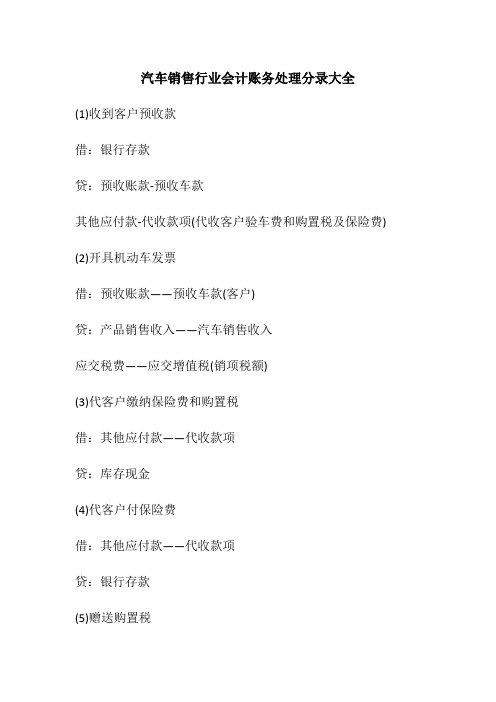

汽车销售会计分录

汽车销售行业会计账务处理分录大全(1)收到客户预收款借:银行存款贷:预收账款-预收车款其他应付款-代收款项(代收客户验车费和购置税及保险费) (2)开具机动车发票借:预收账款——预收车款(客户)贷:产品销售收入——汽车销售收入应交税费——应交增值税(销项税额)(3)代客户缴纳保险费和购置税借:其他应付款——代收款项贷:库存现金(4)代客户付保险费借:其他应付款——代收款项贷:银行存款(5)赠送购置税借:银行存款销售费用贷:主营业务收入应缴税费-应交增值税(销项)借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)5、结转销售成本借:产品销售成本——汽车销售成本贷:库存商品0 2 汽车装饰销售及赠送1、开具增值税发票借:库存现金贷:产品销售收入——汽车装饰品应交税费——应交增值税(销项税) 2、结转汽车装饰品成本借:产品销售成本——汽车装饰品成本贷:库存商品3、赠送装饰借:销售费用贷:应付账款-装饰公司装饰公司来结算时:借:应付账款-装饰公司贷:银行存款0 3 配件销售1、配件购入借:商品采购——配件应交税费——应交增值税(进项税)贷:银行存款2、配件入库借:库存商品贷:商品采购-配件3、配件销售借:应收账款贷:产品销售收入——配件销售收入应交税费——应交增值税(销项税额)4、结转配件销售成本借:产品销售成本-汽车配件成本贷:库存商品0 4 保险理赔1、一般关于保险公司理赔维修先挂账借:应收账款——xx 保险公司贷:主营业务收入——维修收入应交税费——应交增值税(销项税额)2、保险公司回款(保险公司回款其中有部分款是退其他修理公司的修理费)借:银行存款贷:应收账款——xx 保险公司其他应付款——退其他修理公司修理费3、退其他修理公司修理费借:其他应付款——退其他修理公司修理费贷:库存现金4、结转维修成本借:产品销售成本——维修贷:库存商品——配件应付职工薪酬0 5 售后维修1、收到预收维修款借:银行存款贷:预收账款——预收维修款2、开具维修发票借:预收账款——预收维修款贷:主营业务收入——维修收入应交税费——应交增值税(销项税)3、结转维修成本借:主营业务成本——维修成本贷:库存商品应付职工薪酬0 6 厂家规定的保修保养费用1、发生保修保养费用借:应收账款——厂家贷:产品销售收入——配件销售收入产品销售收入——工时收入应交税费-应交增值税(销项税)2、收到厂家确认电传文件借:预付账款贷:应收账款——厂家0 7 收取各种折扣、返利的会计处理1、汽车经销企业收取汽车生产企业折扣,所收取的折扣,汽车生产企业在随货物开具的增值税发票中以负数列示,作会计处理如下:借:库存商品——汽车(发票列示的正数)库存商品——折扣(发票列示的负数)应交税金——应交增值税(进项税)贷:预付账款——某汽车生产企业(借方科目正负相抵数)2、汽车经销企业收取汽车生产企业折扣,所收取的折扣汽车生产企业未在随货物开具的增值税发票中以负数列示,而在销货清单中以负数列示,作会计处理如下:借:库存商品——汽车(销货清单列示的正数)库存商品——折扣(销货清单列示的负数)应交税金——应交增值税(进项税)(发票列示的增值税合计数) 贷:预付账款——某汽车生产企业(借方科目正负相抵数)3、汽车经销企业收取汽车生产企业折扣,所收取的折扣由汽车生产企业单独开具负数增值税专用发票,作会计处理如下:借:库存商品——折扣(负数)应交税金——应交增值税(进项税)(负数)贷:预付账款——某汽车生产企业(负数)4、汽车经销企业收取汽车生产企业与汽车销售量、销售额挂钩的各种返利,附给汽车生产企业开具的普通发票,作会计处理如下:借:库存商品——折扣(负数)应交税金——应交增值税(进项税)(负数)贷:预付账款——某汽车生产企业(负数)5、每月转销“库存商品——折扣”的核算当月应转销“库存商品——折扣”金额的计算当月应转销折扣金额=[(月初库存折扣+当月增加折扣)/(月初库存量+当月购进量)]×当月销售量借:产品销售成本(负数)贷:库存商品——折扣(负数)。

4S店汽车销售会计账务处理流程

4S店汽车销售会计账务处理流程一、购进汽车借:库存商品应交税金-增值税(进)贷:银行存款(一)配件1.配件购入借:库存商品----配件应交税费-应交增值税(进项税额)贷:银行存款2.配件销售借:银行存款/应收账款贷:主营业务收入---配件销售收入应交税费-应交增值税-(销项税额)3.结转成本借:主营业务成本贷:库存商品(二)保险理赔1.一般保险公司理赔先挂账借:应收账款-**保险公司贷:主营业务收入-维修收入应缴税费-应交增值税(销项税额)2.保险公司回款(含三者修理费)借:银行存款贷:应收账款----保险公司其他应付款----退三者修理费3.退三者修理费借:其他应付款----退三者修理费贷:现金4.结转维修成本借:主营业务成本-维修成本贷:库存商品-配件5.收到保险公司的保险代理费借:银行存款贷:其他业务收入应交税费-应交营业税(三)赠送购置税1、汽车销售公司赠送给客户购置税,其实是为促销汽车而发生的一项销售费用,账务处理时,应将全部购车款(含赠送税款)一起确认收入,赠送税款作为销售费用处理。

借:银行存款销售费用贷:主营业务收入应缴税费-应交增值税(销项)2、企业所得税处理根据《中华人民共和国企业所得税法》规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

上述赠送客户的税款,我们理解可以作为业务宣传费用在税前限额扣除。

二、汽车修理修配1.发生修理修配业务借:银行存款贷:营业收入应交税金-应交增值税(销项税额)2.购进配件借:原材料应交税金-应交增值税(进项税额)贷:银行存款收到预付款,定金,尾款,开票等怎么做会计分录收到预付款借:银行存款贷:预收账款收到定金借:银行存款贷:其他应付款收到尾款借:银行存款贷:应收账款开票借:以上贷方科目的余额不足部分放在应收贷:收入和税金汽车维修行业,送给客户的免费维修,发生时产生的修理费(零件等)应如何做账?答:编制会计分录如下:借:销售费用贷:原材料(零件)贷:应付职工薪酬(修理人员工资薪金)购置税计提时:借:其他应收款贷:应交税费——车辆购置税上缴时:借:应交税费——车辆购置税贷:银行存款(现金等)收到对方款时:借:银行存款(现金等)贷:其他应收款销售公司给客户洗车的账务处理:借:库存现金 10贷:其他业务收入 10借:营业税金及附加 0.55贷:应交税金——应交营业税 0.5——应交城建税 0.035——教育费附加 0.015收办理洗车卡时:借:现金贷:预收账款-预收洗车款根据洗车数量等确认收入借:预收账款-预收洗车款贷:主营业务收入或其它业务收入退洗车卡时:借:预收账款-预收洗车款贷:现金4、去外边“调漆”款,可以考虑列入“委托加工材料”汽车返利汽车返利,作为一种整车的库存入账借:库存商品——汽车返利结转成本时直接结转掉,不留余额保险返利作为其他业务收入,交纳营业税赠送装饰品的会计处理装饰公司来结算时,你们的库存商品并没有增多啊,为什么要借库存商品呢?你们销售汽车是主营业务,而赠送的装饰是为了更好的销售汽车,所以说赠送的装饰作为一项销售费用是最为合理的:业务发生时:借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)赠送装饰:借:销售费用贷:应付账款-装饰公司装饰公司来结算时:借:应付账款-装饰公司贷:银行存款预先打款购买汽车:借:预付账款贷:银行存款收到发票:借:库存商品应交税费-应交增值税-进项税额贷:预付账款有些厂家会将折扣、银承贴息等开到发票上,但是有些厂家会单独在厂家设立虚拟账户,所以还要针对你企业的情况做这块的账务处理.[资料]汽车4S店核算大全(完全版)一、4S店会计核算流程和相关业务4S店的主要核算业务大体分为:整车销售、精品销售、配件销售、保险理赔、售后维修、保修保养费用等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

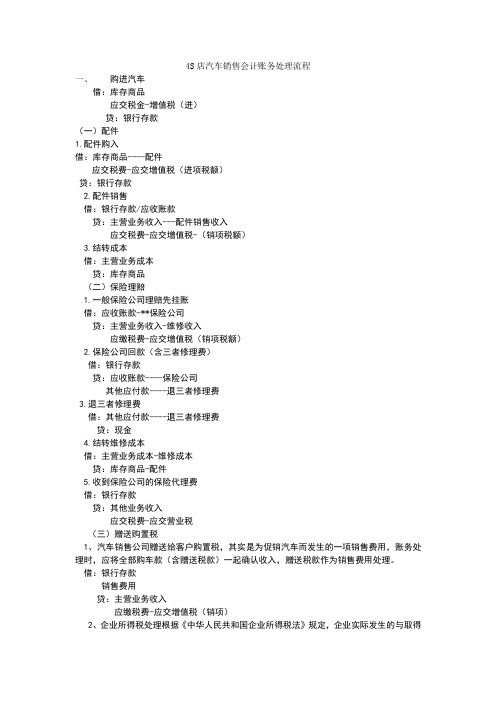

一、整车采购及销售

1、采购汽车,预付车款

借:预付账款

贷:银行存款

2、收到采购发票,支付余款

借:商品采购

应交税费——应交增值税(进项税额)

贷:银行存款

预付账款

3、商品入库

借:库存商品

贷:商品采购

4、销售汽车

(1)收到客户预收款

借:银行存款

贷:预收账款-预收车款

其她应付款-代收款项(代收客户验车费与购置税及保险费)

(2)开具机动车发票

借:预收账款——预收车款(客户)

贷:产品销售收入——汽车销售收入

应交税费——应交增值税(销项税额)

(3)代客户缴纳保险费与购置税

借:其她应付款——代收款项

贷:库存现金

(4)代客户付保险费

借:其她应付款——代收款项

贷:银行存款

(5)赠送购置税

借:银行存款

销售费用

贷:主营业务收入

应缴税费-应交增值税(销项)

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

5、结转销售成本

借:产品销售成本——汽车销售成本

贷:库存商品

二、汽车装饰销售及赠送

1、开具增值税发票

借:库存现金

贷:产品销售收入——汽车装饰品

应交税费——应交增值税(销项税)

2、结转汽车装饰品成本

借:产品销售成本——汽车装饰品成本

贷:库存商品

3、赠送装饰

借:销售费用

贷:应付账款-装饰公司

装饰公司来结算时:

借:应付账款-装饰公司

贷:银行存款

三、配件销售

1、配件购入

借:商品采购——配件

应交税费——应交增值税(进项税)

贷:银行存款

2、配件入库

借:库存商品

贷:商品采购-配件

3、配件销售

借:应收账款

贷:产品销售收入——配件销售收入

应交税费——应交增值税(销项税额)

4、结转配件销售成本

借:产品销售成本-汽车配件成本

贷:库存商品

四、保险理赔

1、一般关于保险公司理赔维修先挂账

借:应收账款——xx保险公司

贷:主营业务收入——维修收入

应交税费——应交增值税(销项税额)

2、保险公司回款(保险公司回款其中有部分款就是退其她修理公司的修理费)借:银行存款

贷:应收账款——xx保险公司

其她应付款——退其她修理公司修理费

3、退其她修理公司修理费

借:其她应付款——退其她修理公司修理费

贷:库存现金

4、结转维修成本

借:产品销售成本——维修

贷:库存商品——配件

应付职工薪酬

五、售后维修

1、收到预收维修款

借:银行存款

贷:预收账款——预收维修款

2、开具维修发票

借:预收账款——预收维修款

贷:主营业务收入——维修收入

应交税费——应交增值税(销项税)

3、结转维修成本

借:主营业务成本——维修成本

贷:库存商品

应付职工薪酬

六、厂家规定的保修保养费用

1、发生保修保养费用

借:应收账款——厂家

贷:产品销售收入——配件销售收入

产品销售收入——工时收入

应交税费-应交增值税(销项税)

2、收到厂家确认电传文件

借:预付账款

贷:应收账款——厂家

七、收取各种折扣、返利的会计处理

1、汽车经销企业收取汽车生产企业折扣,所收取的折扣,汽车生产企业在随货物开具的增值税发票中以负数列示,作会计处理如下:

借:库存商品——汽车(发票列示的正数)

库存商品——折扣(发票列示的负数)

应交税金——应交增值税(进项税)

贷:预付账款——某汽车生产企业(借方科目正负相抵数)

2、汽车经销企业收取汽车生产企业折扣,所收取的折扣汽车生产企业未在随货物开具的增值税发票中以负数列示,而在销货清单中以负数列示,作会计处理如下: 借:库存商品——汽车(销货清单列示的正数)

库存商品——折扣(销货清单列示的负数)

应交税金——应交增值税(进项税)(发票列示的增值税合计数) 贷:预付账款——某汽车生产企业(借方科目正负相抵数)

3、汽车经销企业收取汽车生产企业折扣,所收取的折扣由汽车生产企业单独开具负数增值税专用发票,作会计处理如下:

借:库存商品——折扣(负数)

应交税金——应交增值税(进项税)(负数)

贷:预付账款——某汽车生产企业(负数)

4、汽车经销企业收取汽车生产企业与汽车销售量、销售额挂钩的各种返利,附给汽车生产企业开具的普通发票,作会计处理如下:

借:库存商品——折扣(负数)

应交税金——应交增值税(进项税)(负数)

贷:预付账款——某汽车生产企业(负数)

5、每月转销“库存商品——折扣”的核算

当月应转销“库存商品——折扣”金额的计算当月应转销折扣金额=[(月初库存折扣+当月增加折扣)/(月初库存量+当月购进量)]×当月销售量

借:产品销售成本(负数)

贷:库存商品——折扣(负数)。