2020 年风电、光伏发电平价上网项目信息汇总表

国家发展改革委、国家能源局关于积极推进风电、光伏发电无补贴平价上网有关工作的通知-国家规范性文件

国家发展改革委、国家能源局关于积极推进风电、光伏发电无补贴平价上网有关工作的通知各省、自治区、直辖市、新疆生产建设兵团发展改革委(能源局)、经信委(工信委、工信厅),各国家能源局派出机构,国家电网公司、南方电网公司、内蒙古电力公司、中国华能集团公司、中国大唐集团公司、中国华电集团公司、国家能源投资集团公司、国家电力投资集团公司、中国华润集团公司、中国长江三峡集团公司、国家开发投资公司、中国核工业集团公司、中国广核集团有限公司、电力规划设计总院、水电水利规划设计总院:随着风电、光伏发电规模化发展和技术快速进步,在资源优良、建设成本低、投资和市场条件好的地区,已基本具备与燃煤标杆上网电价平价(不需要国家补贴)的条件。

为促进可再生能源高质量发展,提高风电、光伏发电的市场竞争力,现将推进风电、光伏发电无补贴平价上网的有关要求和支持政策措施通知如下。

一、开展平价上网项目和低价上网试点项目建设。

各地区要认真总结本地区风电、光伏发电开发建设经验,结合资源、消纳和新技术应用等条件,推进建设不需要国家补贴执行燃煤标杆上网电价的风电、光伏发电平价上网试点项目(以下简称平价上网项目)。

在资源条件优良和市场消纳条件保障度高的地区,引导建设一批上网电价低于燃煤标杆上网电价的低价上网试点项目(以下简称低价上网项目)。

在符合本省(自治区、直辖市)可再生能源建设规划、国家风电、光伏发电年度监测预警有关管理要求、电网企业落实接网和消纳条件的前提下,由省级政府能源主管部门组织实施本地区平价上网项目和低价上网项目,有关项目不受年度建设规模限制。

对于未在规定期限内开工并完成建设的风电、光伏发电项目,项目核准(备案)机关应及时予以清理和废止,为平价上网项目和低价上网项目让出市场空间。

二、优化平价上网项目和低价上网项目投资环境。

有关地方政府部门对平价上网项目和低价上网项目在土地利用及土地相关收费方面予以支持,做好相关规划衔接,优先利用国有未利用土地,鼓励按复合型方式用地,降低项目场址相关成本,协调落实项目建设和电力送出消纳条件,禁止收取任何形式的资源出让费等费用,不得将在本地投资建厂、要求或变相要求采购本地设备作为项目建设的捆绑条件,切实降低项目的非技术成本。

2019~2020年风电价格政策(风电上网电价政策)解读

2019~2020年风电上网电价政策解读2019年5月24日,国家发改委印发《关于完善风电上网电价政策得通知》(发改价格〔2019〕882号),对陆上风电与海上风电上网电价政策予以完善,有利于落实国家风电平价上网目标,科学合理引导风电投资,实现资源高效利用,推动产业健康可持续发展.一、政策出台背景价格机制就是支持风电产业发展得核心政策之一.我国于2009年确定了分四类资源区得陆上风电标杆上网电价机制,2014年确定了海上风电标杆上网电价。

其中,标杆电价与燃煤标杆价格得差额,由可再生能源发展基金分摊解决。

对于风电上网电价水平得确定,主要就是考虑项目得投资成本、资源状况、技术水平等因素。

同时,根据产业技术进步与成本下降情况,我国对上网电价实行了定期评估与下调得补贴退坡机制。

2015年~2018年国家发改委价格司分别四次下调了风电标杆上网电价.固定电价机制得实施极大激励了风电产业得规模化发展;同时,电价定期评估与下调机制,给予了投资企业合理得收益预期,避免了产业得大起大落,促进产业技术水平不断提升.十年间,我国风电年均装机规模增速约26%,保障了产业得整体稳定有序发展.截至2018年底,全国风电装机达到1、84亿千瓦,累计规模连续9年领跑全球。

在规模发展带动下,我国风电装备制造水平与研发能力持续进步,形成了较完整得风电装备制造产业链。

从总体来瞧,价格支持政策已经扶持我国风电产业实现了规模化发展,形成了较完备得产业技术体系,实现了政策制定得初衷。

现阶段,我国风电产业已改变传统以扩大规模为主得快速发展模式,向提质增效得精细化方向发展。

结合国家《能源发展战略行动计划(2014~2020)》关于风电实现平价上网得目标要求,2019年~2020年,在价格机制方面,亟需加快风电补贴退坡步伐,结合行业总体竞争性配置要求,改变传统固定上网电价机制,通过竞争方式确定上网电价,推动产业持续技术进步与成本下降,实现风电产业得健康可持续发展。

山东省能源局关于2020年风电、光伏发电项目建设有关事项的通知

山东省能源局关于2020年风电、光伏发电项目建设有关事项的通知文章属性•【制定机关】山东省能源局•【公布日期】2020.04.10•【字号】鲁能源新能字〔2020〕79号•【施行日期】2020.04.10•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】新能源正文关于2020年风电、光伏发电项目建设有关事项的通知各市发展改革委(能源局),国网山东省电力公司:为促进我省风电、光伏发电有序健康发展,根据《国家能源局关于2020年风电、光伏发电项目建设有关事项的通知》(国能发新能〔2020〕17号)要求,结合我省实际,现就做好2020年风电、光伏发电项目建设有关工作通知如下:一、积极推进平价上网项目建设结合国家能源局《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》(发改能源〔2019〕19号),省发展改革委、省能源局《关于推进风电、光伏发电无补贴平价上网项目建设的通知》(鲁发改能源〔2019〕367号)文件要求,各市在落实土地(场地)、规划选址、避让生态保护红线、电力送出和消纳等各项建设条件的基础上,积极推进无补贴平价上网风电、光伏发电项目建设。

新增项目必须在2020年底前能够核准(备案)且开工建设。

国家2019年公布第一批平价上网项目后,本文件印发之前,各市按程序已自行组织实施的平价风电和光伏发电项目,此次请一并报送。

对暂不具备电力接入和消纳条件的项目,各市要与“十四五”可再生能源发展规划进行有效衔接,有序推进项目建设。

请各有关市能源主管部门填写平价上网项目名单(附件1),并于2020年4月20日前盖章反馈省能源局。

二、有序推进需国家财政补贴的风电项目建设按照国家规划总量控制,我省2019年底已并网和已核准在有效期并承诺建设的风电项目规模(不包括平价上网风电项目)已超过《风电发展“十三五”规划》我省2020年规划并网目标,2020年不能安排需国家财政补贴的集中式和分散式风电项目。

山西省20xx年风电光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

配比配置山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

配比配置

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

配比配置

山西省2021年风电、光伏发电项目保障性并网项目清单

山西省2021年风电、光伏发电项目保障性并网项目清单

配比配置。

东三省5月第一周电力项目汇总共65项 涉及多个行业

东三省5月第一周电力项目汇总共65项涉及多个行业中项网获悉2020年5月东三省地区获批最新电力审查项目总结共65项,涉及风力发电、太阳能发电、变电站等行业,项目名称如下:安达市五星南五39.6MW分布式光伏发电项目35KV送出线路建设工程项目鞍钢弓长岭后台沟8.4MW分散式风电项目鞍钢弓长岭尾矿库7.4MW分散式风电项目鞍钢矿业首山7.4MW分散式风电项目白城地区备用调度控制系统新建工程项目北票市三宝乡三家子村分散式风电项目朝阳嘉恒农牧有限公司新建350千瓦分布式光伏发电项目二九0分散式风电项目凤城市大堡军民水利发电有限公司清淤工程项目福钢2号66kV输变电工程项目公主岭市生活垃圾焚烧发电(二期扩建)项目国网吉林白城大安市供电公司大赉供电所项目国网营口供电公司吕忠国等8户自然人光伏发电项目黑龙江省大庆市肇源县超等乡120兆光伏发电平价上网项目黑龙江省哈尔滨市五常市五常市垃圾焚烧发电处理工程特许经营项目黑龙江省鹤岗市向阳区青石山风力发电场工程项目黑龙江省佳木斯市富锦市生活垃圾焚烧发电(PPP)项目黑龙江省牡丹江市500MWp林光互补光伏发电项目黑龙江省绥化市肇东星湖66千伏输变电工程项目葫芦岛南票宁致新能源40MW光伏发电项目华能通榆200万千瓦风电平价上网项目(一期20万千瓦)项目桓仁秋皮沟太阳能发电有限公司120KW光伏发电项目桓仁沙尖子太阳能发电有限公司120KW光伏发电项目鸡西市北郊分散式风电项目、鸡西市东郊分散式风电项目、鸡西市鸡冠分散式风电项目、鸡西市柳毛分散式风电项目、鸡西市西麻山分散式风电项目吉林白城洮北10千伏草原线新建工程项目吉林白城洮北10千伏乘风线新建工程项目吉林白城洮北10千伏工南乙线新建工程项目吉林白城洮北10千伏海明乙线新建工程项目吉林白城洮北10千伏明昌乙线新建工程项目吉林白城洮北10千伏琼海线新建工程项目吉林白城洮北10千伏曙光甲线新建工程吉林白城洮北10千伏曙光甲线新建工程项目吉林白城洮北10千伏曙光乙线新建工程项目吉林白城洮北10千伏新城甲线丽江分线新建工程项目吉林白城洮北10千伏园新甲线1右1号环网柜延伸工程项目吉林白城洮北10千伏长利线新建工程项目吉林白城洮北66千伏中北变10千伏配套送出工程项目吉林吉林蛟河白林66KV变电站改造工程项目吉林建龙钢铁有限责任公司热回收焦炉配套余热发电项目吉林省白城市风电平价上网基地示范项目大唐向阳风电场二期工程(600MW)项目吉林省白城市风电平价上网基地示范项目华能通榆良井子风电场(400MW)项目吉林省洮南市气象局分布式光伏发电项目吉林鑫达钢铁有限公司300万吨钢配套1ⅹ100MW超高温亚临界煤气发电自备电站工程项目纪振营等四十户自然人屋顶分布式光伏发电项目佳木斯市城市生活垃圾焚烧发电BOT二期工程项目兰西县红光分散式风电项目、兰西县兰河分散式风电项目、兰西县榆林分散式风电项目、兰西县平山分散式风电项目、兰西县燎原分散式风电项目辽阳地区2020年第三批自然人建设分布式光伏发电项目凌源市刀尔登镇烧锅地村7.5MW分散式风电项目凌源市四合当镇白庙子村7.5MW分散式风电项目凌源市松岭子镇柏树沟村/尧阳杖子村/金黄岭村7.5MW分散式风电项目龙城区联合镇王三沟村9MW分散式风电项目梅河口市生活垃圾焚烧发电项目钱宝荣等22项自然人分布式光伏发电项目日新分散式风电项目双辽莲花山风电场一期工程项目双辽市茂林镇农林村光伏发电扶贫项目新宾县分散式风电项目垣深1井地热发电试验项目张金等三十八户自然人屋顶分布式光伏发电项目长岭鹏达新能源有限公司1GW平价风力发电项目长岭鹏达新能源有限公司600MW平价上网光伏发电项目中广核凌源北炉6MW分散式风电项目中广核凌源牛营子12MW分散式风电项目中广核凌源三家子12MW分散式风电项目中广核凌源宋杖子12MW分散式风电项目中能建投清原红透山13.2MW分散式风电项目以上项目由中项网整理发布,中项网拥有健全的信息渠道和强大的信息收集加工能力成就全面系统的数据库;经验丰富的强大调研跟踪团队和扎实的团队作风保障数据的精准性。

国家发展改革委关于调整光伏发电陆上风电标杆上网电价的通知

国家发展改革委关于调整光伏发电陆上风电标杆上网电价的通知文章属性•【制定机关】国家发展和改革委员会•【公布日期】2016.12.26•【文号】发改价格[2016]2729号•【施行日期】2017.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】价格正文国家发展改革委关于调整光伏发电陆上风电标杆上网电价的通知发改价格[2016]2729号各省、自治区、直辖市发展改革委、物价局,国家电网公司、南方电网公司、内蒙古电力公司:为落实国务院办公厅《能源发展战略行动计划(2014-2020)》关于风电、光伏电价2020年实现平价上网的目标要求,合理引导新能源投资,促进光伏发电和风力发电产业健康有序发展,依据《可再生能源法》,决定调整新能源标杆上网电价政策。

经研究,现就有关事项通知如下:一、降低光伏发电和陆上风电标杆上网电价根据当前新能源产业技术进步和成本降低情况,降低2017年1月1日之后新建光伏发电和2018年1月1日之后新核准建设的陆上风电标杆上网电价,具体价格见附件1和附件2。

2018年前如果新建陆上风电项目工程造价发生重大变化,国家可根据实际情况调整上述标杆电价。

之前发布的上述年份新建陆上风电标杆上网电价政策不再执行。

光伏发电、陆上风电上网电价在当地燃煤机组标杆上网电价(含脱硫、脱硝、除尘电价)以内的部分,由当地省级电网结算;高出部分通过国家可再生能源发展基金予以补贴。

二、明确海上风电标杆上网电价对非招标的海上风电项目,区分近海风电和潮间带风电两种类型确定上网电价。

近海风电项目标杆上网电价为每千瓦时0.85元,潮间带风电项目标杆上网电价为每千瓦时0.75元。

海上风电上网电价在当地燃煤机组标杆上网电价(含脱硫、脱硝、除尘电价)以内的部分,由当地省级电网结算;高出部分通过国家可再生能源发展基金予以补贴。

三、鼓励通过招标等市场化方式确定新能源电价国家鼓励各地通过招标等市场竞争方式确定光伏发电、陆上风电、海上风电等新能源项目业主和上网电价,但通过市场竞争方式形成的价格不得高于国家规定的同类资源区光伏发电、陆上风电、海上风电标杆上网电价。

国家能源局综合司关于公布2020年光伏发电项目国家补贴竞价结果的通知

国家能源局综合司关于公布2020年光伏发电项目国家补贴竞价结果的通知文章属性•【制定机关】国家能源局•【公布日期】2020.06.23•【文号】•【施行日期】2020.06.23•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】电力及电力工业正文国家能源局综合司关于公布2020年光伏发电项目国家补贴竞价结果的通知各省(自治区、直辖市)和新疆生产建设兵团能源局,有关省(直辖市)发展改革委,各派出机构,国家电网有限公司、南方电网公司、内蒙古电力(集团)有限责任公司,国家可再生能源信息管理中心:根据《国家能源局关于2020年风电、光伏发电项目建设有关事项的通知》(国能发新能〔2020〕17号),在各省(自治区、直辖市)能源主管部门组织项目、审核申报的基础上,我局组织开展了2020年光伏发电项目国家补贴竞价排序工作。

现将竞价排序结果及有关要求通知如下。

一、遵循公平、公正原则,经委托国家可再生能源信息管理中心对各省能源主管部门审核申报项目进行复核、竞价排序,拟将河北、内蒙古等15个省(区、市)和新疆生产建设兵团的434个项目纳入2020年国家竞价补贴范围,总装机容量2596.7208万千瓦,其中普通光伏电站295个、装机容量2562.874万千瓦,工商业分布式光伏发电项目139个、装机容量33.8468万千瓦,具体名单在国家能源局网站上予以公布。

各项目按要求建成并网后依政策纳入国家竞价补贴范围,享受国家补贴。

鼓励未纳入竞价补贴范围的申报项目在企业自愿的基础上转为平价上网项目。

二、请相关省级能源主管部门组织各项目单位和项目所在地按照国能发新能〔2020〕17号文件相关要求,认真落实申报项目的各项条件和承诺,扎实做好拟纳入2020年国家竞价补贴范围项目的各项建设工作;请电网企业按照相关要求,切实做好光伏发电项目送出工程建设相关工作,保障项目及时并网,共同促进光伏产业健康有序、高质量发展。

三、请相关省级能源主管部门组织各项目单位建立建设进度月报制度,于每月5日前在国家可再生能源信息管理系统中在线填报截至上月底情况,并督促加快建设,确保按期建成并网。

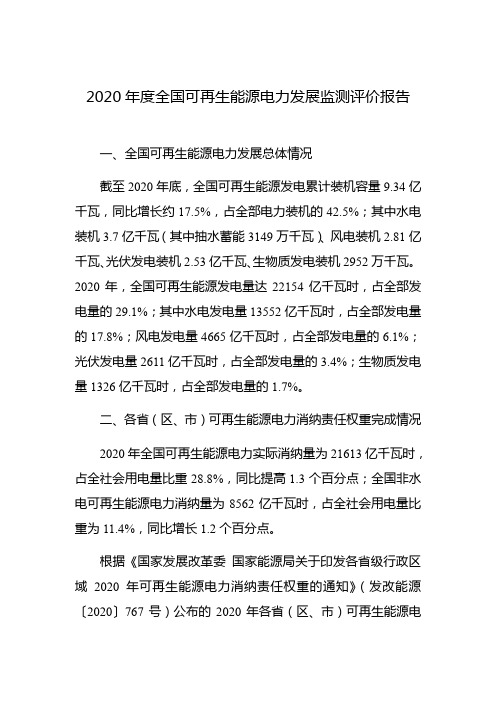

2020年度全国可再生能源电力发展监测评价报告

2020年度全国可再生能源电力发展监测评价报告一、全国可再生能源电力发展总体情况截至2020年底,全国可再生能源发电累计装机容量9.34亿千瓦,同比增长约17.5%,占全部电力装机的42.5%;其中水电装机3.7亿千瓦(其中抽水蓄能3149万千瓦)、风电装机2.81亿千瓦、光伏发电装机2.53亿千瓦、生物质发电装机2952万千瓦。

2020年,全国可再生能源发电量达22154亿千瓦时,占全部发电量的29.1%;其中水电发电量13552亿千瓦时,占全部发电量的17.8%;风电发电量4665亿千瓦时,占全部发电量的6.1%;光伏发电量2611亿千瓦时,占全部发电量的3.4%;生物质发电量1326亿千瓦时,占全部发电量的1.7%。

二、各省(区、市)可再生能源电力消纳责任权重完成情况2020年全国可再生能源电力实际消纳量为21613亿千瓦时,占全社会用电量比重28.8%,同比提高1.3个百分点;全国非水电可再生能源电力消纳量为8562亿千瓦时,占全社会用电量比重为11.4%,同比增长1.2个百分点。

根据《国家发展改革委国家能源局关于印发各省级行政区域2020年可再生能源电力消纳责任权重的通知》(发改能源〔2020〕767号)公布的2020年各省(区、市)可再生能源电力消纳责任权重,综合考虑各省本地生产、本地利用以及外来电力消纳情况,经核算,除西藏免除考核外,全国30个省(区、市)都完成了国家能源主管部门下达的总量消纳责任权重和非水电消纳责任权重。

据统计,30个省(区、市)中,可再生能源电力消纳占全社会用电量的比重超过80%以上的3个、40-80%的6个、20-40%的10个、10-20%的11个;非水电可再生能源电力消纳占全社会用电量的比重超过20%以上的4个、10-20%的15个、5-10%的9个、5%以下的2个。

2020年可再生能源电力消纳总量责任权重完成情况如表1,2020年可再生能源电力消纳非水电责任权重完成情况如表2。

平价上网形势下广西风电、光伏发电经济性分析

第43卷第6期2020年12月广西电力GUANGXI ELECTRIC POWERVol.43No.6Dec.2020平价上网形势下广西风电、光伏发电经济性分析罗启登1,雷成2,罗文雲3(1.广西电网有限责任公司电网规划研究中心,广西南宁530023;2.南方电网能源发展研究院有限责任公司,广东广州510530;3.贵州电网有限责任公司,贵州贵阳550003)摘要:我国风电、光伏将全面进入平价时代,在平价上网形势下评价项目经济性对项目投资决策和研判地区风电、光伏发展具有重要意义。

以广西为例,首先通过构建平准化电力成本模型测算出风电、光伏度电成本,并对影响模型测算结果的主要因素进行敏感性分析;然后综合度电成本测算结果及广西燃煤发电基准电价,分析了广西风电、光伏平价上网形势下的经济性;最后提出了广西“十四五”风电、光伏发展建议。

研究结果可为平价上网形势下广西风电、光伏项目的投资开发提供参考。

关键词:平价上网;风电;光伏;度电成本;经济性分析中图分类号:TM61;F426.6文献标志码:B文章编号:1671-8380(2020)06-0031-04Economic Analysis of Guangxi Wind Power and Photovoltaic Power Generation in the Situation of Grid ParityLUO Qideng1,LEI Cheng2,LUO Wenyun3(1.Power Grid Planning Research Center of Guangxi Power Grid Co.,Ltd.,Guangxi Nanning530023,China;2.CSG Energy Development Research Institute,Guangdong Guangzhou510530,China;3.Guizhou Power Grid Co.,Ltd.,Guizhou Guiyang550003,China)Abstract:The wind power and photovoltaic power in China will enter the parity period.The economic evaluation of projects in the situation of grid parity is of great significance for the project investment decision-making and the study of regional wind power and photovoltaic development.Guangxi is taken as an example.Firstly,the cost of wind power and photovoltaic per kWh was calculated by constructing a level cost of energy model,and the sensitivity analysis of the main factors affecting the results of the model was carried out.Then,by combining the results of the cost per kWh calculation and the benchmark electricity price of coal-fired power generation in Guangxi,the economics of Guangxi wind power and photovoltaic power grid parity were analyzed.Finally,suggestions on the wind power and photovoltaic power development in Guangxi's"14th Five-Year Plan"were proposed.The research results can provide a reference point for the investment and development of Guangxi wind power and photovoltaic power projects in the situation of grid parity.近年来我国不断推进能源生产和消费革命,逐渐构建了清洁低碳、安全高效的能源体系。

国家发展改革委办公厅、国家能源局综合司关于公布2020年风电、光伏发电平价上网项目的通知

国家发展改革委办公厅、国家能源局综合司关于公布2020年风电、光伏发电平价上网项目的通知文章属性•【制定机关】国家发展和改革委员会,国家能源局•【公布日期】2020.07.31•【文号】发改办能源〔2020〕588号•【施行日期】2020.07.31•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】电力及电力工业正文国家发展改革委办公厅国家能源局综合司关于公布2020年风电、光伏发电平价上网项目的通知发改办能源〔2020〕588号各省、自治区、直辖市及新疆生产建设兵团发展改革委、能源局,国家能源局各派出机构,国家电网有限公司、中国南方电网有限责任公司、内蒙古电力(集团)有限责任公司、电力规划设计总院、水电水利规划设计总院、各有关发电企业:根据《国家发展改革委国家能源局关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》(发改能源〔2019〕19号)、《关于2020年风电、光伏发电项目建设有关事项的通知》(国能发新能〔2020〕17号)要求,结合各省级能源主管部门报送信息,2020年风电平价上网项目装机规模1139.67万千瓦、光伏发电平价上网项目装机规模3305.06万千瓦,现予公布。

请有关项目单位抓紧做好风电、光伏发电平价上网项目开发建设工作,2019年第一批和2020年风电、光伏发电平价上网项目须于2020年底前核准(备案)并开工建设,除并网消纳受限原因以外,风电项目须于2022年底前并网,光伏发电项目须于2021年底前并网。

国家能源局将按年度梳理并公布在规定时限内并网的风电、光伏发电平价上网项目,未在规定时限内并网的风电、光伏发电平价上网项目将从2019年第一批、2020年风电、光伏发电平价上网项目清单中移除。

请电网企业按照平价上网项目有关政策要求,认真落实接网工程建设责任,确保平价上网项目优先发电和全额保障性收购,按项目核准时国家规定的当地燃煤标杆上网电价与风电、光伏发电平价上网项目单位签订长期固定电价购售电合同(不少于20年)。

2020年中国各类电源装机及发电量统计表(参考)

2020年中国各类电源装机及发电量统计表

(参考)

2021年已经过去快一半了,中电联的年度电力行业发展报告还没有发布,我根据行业资讯、论坛报告、网络新闻等信息,整理了一份2020年中国各类电源装机及发电量统计表。

由于非完全官方渠道,仅供大家参考。

(来源:微信公众号“电力市场那些事儿”ID:ElectricityMarkets 作者:郎木晨烟)1.水力发电中,抽水蓄能装机3149万千瓦,较去年同期的3029万千瓦,增长3.96%。

2.全国风电累计装机2.81亿千瓦,其中陆上风电累计装机2.71亿千瓦、海上风电累计装机约899万千瓦。

3.全国累计光伏装机2.534亿千瓦,其中分布式光伏装机7831万千瓦,占光伏总装机比重30.9%,同比提升0.2个百分点[1]。

2019年底,中国光热发电累计装机42.1万千瓦。

2020年,见诸报端的光热投产项目共计4个,总装机250MW[2],累计装机67.1万千瓦。

4.生物质发电累计装机2952万千瓦,其中垃圾发电1533万千瓦(新增311万),农林生物质1330万千瓦(新增217万),沼气发电89万千瓦(新增10万)。

5.其他火电包括余热/余压/余气发电以及燃油发电等。

2020年,全国天然气、水电、核电、风电等清洁能源消费量占能源消费总量的24.4%[3]。

相比之下,清洁能源发电占比为37.15%,超12.75个百分点,可见电能发展、替代空间还很大。

预计2035年我国非化石能源发电装机占比68.4%,新能源装机占比54.7%。

非化石发电量占比56.4%,新能源发电量占比32.9%。

电能占终端能源消费占比39.69%。

中电投新能源投资有限公司2024年度项目信息一览表

1.光伏电站项目:公司在2024年度投资了多个光伏电站项目,总装机容量达到300兆瓦。

这些项目分布在全国各个省份,包括甘肃、新疆、青海等地。

光伏电站项目是公司的主要投资方向之一,通过利用太阳能资源,实现清洁能源的生产,以减少对化石能源的依赖,并减少对环境的污染。

2.风电场项目:公司在2024年度也投资了多个风电场项目,总装机容量达到100兆瓦。

这些项目分布在全国各个地区,包括内蒙古、山东、辽宁等地。

风电场项目是公司另一个重要的投资领域,通过利用天然风力资源,生成电能,以减少对传统能源的消耗,并降低温室气体的排放。

3.生物质能项目:公司在2024年度也进行了一些生物质能项目的投资,主要涉及生物质发电和生物质燃料生产。

这些项目主要位于河南、云南等地。

生物质能是一种可再生能源,通过利用农作物秸秆、木材等可再生资源,转化为热能或电能,以减少对化石能源的需求,实现可持续发展。

4.分布式能源项目:公司在2024年度也积极投资了一些分布式能源项目,主要包括分布式光伏发电和分布式风电发电。

这些项目较小型,通常安装在建筑物屋顶、工厂区域等地。

通过分布式能源的利用,可以减少电网输送损耗,提高能源利用效率,并提供可靠的电力供应。

5.其他新能源项目:除了以上几个主要投资领域,公司还在2024年度进行了一些其他新能源项目的投资,包括太阳能热水项目、地热能项目等。

这些项目的投资额较小,但也体现了公司对多元化新能源投资的关注。

总体来说,中电投(北京)新能源投资有限公司在2024年度积极投资了多个新能源项目,涵盖了光伏、风电、生物质能、分布式能源等多个领域。

这些项目的投资和发展不仅促进了中国新能源产业的发展,也为可持续发展和环境保护做出了积极的贡献。

国家光伏产业政策汇总表

国家发展改革委、国家能源局

《关于推进电力源网荷储-体化和多能互补发展的指导意见》

统筹各类电源规划、设计、建设、运营,优先发展新能源,积极实施存量“风光火(储)一体化”提升,稳妥推进增量“风光火(储)-体化”,探索增量“风光火(储)一体化”,严控增量“风光火(储)一体化”,推进多能互补,提升可再生能源消纳水平。

支持类

2019年4月

国家发展改革委

《国家发展改革委关于完善光伏发电上网电价机制有关问题的通知》

完善集中式光伏发电上网电价形成机制、适当降低新增分布式光伏发电补贴标准。

规范类

2020年6月

国家能源局

《2020年能源工作指导意见》

推动能源绿色低碳转型,风电、光伏发电合理规模和发展节夹继续保持,集中式风电、光伏和海上风电建设有序推进,中东部和南方地区分布式光伏、分散式风电加快发展步伐。

支持类

2021年3月

国务院

《中华人民共和国国民经济和社会发展第十四个五年规划和2055年远景目标纲要》

推进能源革命,建设清洁低碳,安全高效的能源体系,提高能源供给保障能力。加快发展非化石能源,坚持集中式和分布式并举,大力提升风电、光伏发电规模。

支持类

2021年3月

国家发展改革委、财政部、央行、

银保监会、国家能源局

支持类

2021年6月

国家发展改革委、国家能源局

《能源领域5G应用实施方案》

提出智能电厂+5G、智能电网+5G等应用场最。

支持类

2021年7月

国家发展改革委、国家能源局

《关于加快推动新型储能发展的指导意见》

为实现碳达峰碳中和,努力构建清洁低碳、安全高效能源体系,提出大力推进电源侧储能项目建设,提升外送通道利用发展改革委、国家能源局

国家风电光伏政策汇总

国家风电光伏政策汇总一、政策背景随着全球气候变化问题日益严重,可再生能源的开发和利用已成为各国应对气候变化、推动绿色低碳发展的重要途径。

中国政府高度重视可再生能源发展,为促进风电、光伏发电产业健康有序发展,国家出台了一系列支持政策。

二、政策汇总1.2020年,国家能源局发布了《关于2020年风电、光伏发电发电量消纳保障机制的通知》,提出确保2020年底前,全国风电、光伏发电的发电量占全社会用电量的比例达到10%,确保2020年保障性并网规模不低于有序发展阶段核准规模,并明确了保障性并网规模及核准流程等要求。

2.2021年,国家能源局发布了《关于2021年风电、光伏发电开发建设有关事项的通知》,提出全国风电、光伏发电发电量占全社会用电量的比例目标,确保2021年保障性并网规模不低于有序发展阶段核准规模,并明确了2021年保障性并网规模及核准流程等要求。

同时提出积极推进平价上网项目,完善电力市场机制,加强电力消纳保障,落实土地、环保等配套政策。

3.2022年,国家能源局发布了《关于2022年风电、光伏发电开发建设有关事项的通知》,提出全国风电、光伏发电发电量占全社会用电量的比例目标,确保2022年保障性并网规模不低于有序发展阶段核准规模,并明确了2022年保障性并网规模及核准流程等要求。

同时提出积极推进平价上网项目,完善电力市场机制,加强电力消纳保障,落实土地、环保等配套政策。

此外,还提出了加快推动分散式风电和分布式光伏发电的发展要求。

三、政策影响这些政策的出台为风电、光伏发电产业的健康有序发展提供了有力支持。

通过设定发电量占全社会用电量的比例目标,明确了产业发展方向和规模,优化了资源配置。

同时,通过完善核准流程和市场机制,加强了产业管理和监管力度,提高了产业发展的质量和效益。

此外,政策的出台还促进了分散式风电和分布式光伏发电的发展,优化了能源结构,提高了能源利用效率。

四、未来展望未来,随着技术的进步和产业的发展,风电、光伏发电产业将继续保持快速增长态势。

吉林省新能源电站申报流程

吉林省新能源电站申报流程

各市(州)发展和改革委(能源局),各县(市、区)发展和改革局(能源局、办),各发电企业:

根据国家能源局2020年有关工作安排和《国家发展改革委国家能源局关于积极推进风电、光伏发电无补贴平价上网项目的通知》(发改能源〔2019〕19号)等相关文件要求,为推进我省风电、光伏发电产业健康有序发展,做好我省2020年度风电、光伏发电项目申报工作,现就有关事项通知如下:

一、近日,我局围绕省委省政府中心工作,结合省内新能源实际消纳情况,经请示省政府同意,编制了《吉林省2020年风电和光伏发电项目申报指导方案》,吉林省能源局网站xxx公示后,开始组织2020年度风电、光伏发电项目申报工作。

二、各项目建设单位要按照《吉林省2020年风电和光伏发电项目申报指导方案》(见附件1)要求,准备项目申报所需支持性文件(见附件2),于5月11日前上报项目所在县(市、区)能源主管部门。

三、各县(市、区)能源主管部门要对辖区内申报项目材料进行初审,将项目汇总后填入《XX县(市、区)2020年风电、光伏发电项目信息汇总表》(见附件3),加盖公章后连同项目申报材料于5月15日前上报省能源局。

四、省能源局组织专家制定优选细则,汇总各地项目信息汇总表

和项目申报所需材料,建立项目库,开展项目优选工作。

优选结果报省政府审定后,向社会公开,正式下达全省本年度新增风电、光伏建设计划。

附:1.吉林省2020年风电和光伏发电项目申报指导方案

2.吉林省2020年风电和光伏发电项目申报材料编制提纲

3.XX县(市、区)2020年风电、光伏发电项目信息汇总表

联系人:杨维忠,联系电话:xxx和传真。

邮箱:xxx

吉林省能源局

20xx年x月xx日。

2020年1-8月风电中标结果出炉,远景能源遥遥领先!

2020年1-8月风电中标结果出炉,远景能源遥遥领先!

2020年1-8月风电中标结果出炉,远景能源遥遥领先!根据中国风电新闻网统计数据显示,2020年1-8月期间,共有163个项目公布中标结果

,累计容量超过17941.8MW。

在17家中标的风电厂商中,远景能源凭借3225.3MW的中标量遥遥领先,这体现了平价后理性市场对于风电技术创新和智能引领的认可和选择。

一直以来,远景能源以材料和智能化创新为突破口,不断提高风能利用效率,持续降低度电成本,引

领中国风电产业的发展和变革。

2020年1-8月163个(陆上及海上)风电项目中标情况统计统计周期:(2020.01.01-202

0.08.10)统计项目总数:163+已开标项目总规模:17941.8MW+涉及整机商数量:17家所统计的163个项目中,整机厂商

中标情况如下:金风科技(2273.3MW)远景能源(3225.3MW)明阳智能(2465.9MW+)上海电气(2481MW+)中国

海装(1108.8MW)维斯塔斯(1239MW)运达风电(840.5MW)三一重能(527.5MW)东方风电(464.5MW+,未含中核汇能1440MW中标候选人第一名项目)联合动力(307.5MW)中车株洲所(187.5MW)华锐风电(200MW)西门子歌

美飒(136.5MW+)。

提醒:该统计结果为本网根据公开招标信息统计,为不完全统计,数据仅供参考。

(未进行公开招标的项目不在本次统

计范围内。

)下方表格为163个中标项目详情:。

国家能源局:2020年新增风电并网装机7167万千瓦!高比例可再生能源电力时代加速来临

国家能源局:2020年新增风电并⽹装机7167万千⽡!⾼⽐例可再⽣能源电⼒时

代加速来临

1⽉20⽇,国家能源局正式公布2020年全国电⼒⼯业统计数据。

数据显⽰,2020年,全国电源

新增装机容量19087万千⽡,其中⽔电1323万千⽡、风电7167万千⽡、太阳能发电4820万千

⽡。

风电和光伏新增装机之和接近1.2亿千⽡。

根据国家能源局2020年12⽉发布的1-11⽉全国电⼒⼯业统计数据,2020年前11⽉全国新增风电

并⽹装机2462万千⽡。

这意味着,在2020年12⽉,单⽉风电新增并⽹装机容量⾼达4705万千⽡

(47GW),超过2018年和2019年2年新增并⽹装机的总和(46.3GW)。

2020年风电⽉增装机容量分解(新数据推算,单位:万千⽡)

近10年风电新增装机容量(单位:GW)

根据最新数据统计,我国风电累计并⽹装机突破2.8亿千⽡,风电光伏累计并⽹装机总容量达到

5.3亿千⽡。

我国近年来电⼒装机增长显著,2019 年末国内发电总装机容量达 20.1 亿千⽡,加上2020年全

国电源新增装机容量19087万千⽡,总装机容量突破22亿千⽡。

风电光伏装机占全部装机⽐例

进⼀步提升⾄24%。

来源:2020中国风能摄影⼤赛。

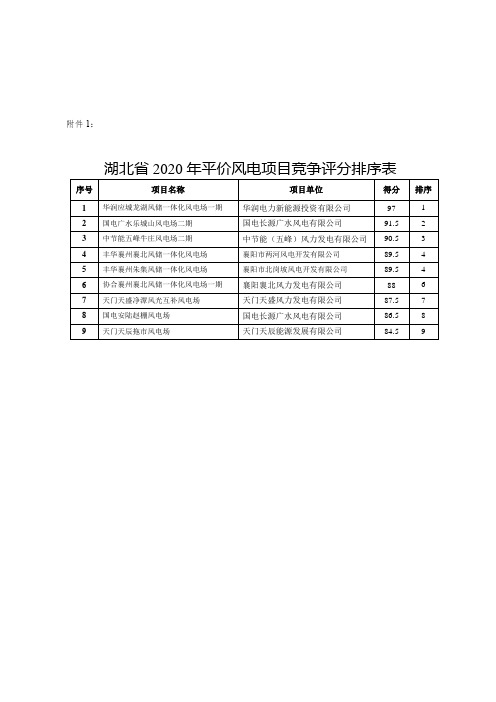

湖北省2020年平价风电项目竞争评分排序表【模板】

湖北省2020年平价风电项目竞争评分排序表

序号

项目名称

项目单位

得分

排序

1

华润应城龙湖风储一体化风电场一期

华润电力新能源投资有限公司

97

1

2

国电广水乐城山风电场二期

国电长源广水风电有限公司

91.5

2

3

中节能五峰牛庄风电场二期

中节能(五峰)风力发电有限公司

90.5

3

4

丰华襄州襄北风储一体化风电场

天门天辰能源发展有限公司

84.5

9

襄阳市两河风电开发有限公司

89.5

4

5

丰华襄州朱集风储一体化风电场

襄阳市北岗坡风电开发有限公司

89.5

4

6

协合襄州襄北风储一体化风电场一期

襄阳襄北风力发电有限公司

88

6

7

天门天盛净潭风光互补风电场

天门天盛风力发电有限公司

87.5

7

8

国电安陆赵棚风电

9

天门天辰拖市风电场

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020 年风电、光伏发电平价上网项目信息汇总表

序号 省(区、市)

1

天津

2

河北

3

山西

4

辽宁

5

吉林

6

黑龙江

7

江苏

8

安徽

9

江西

10

山东

11

河南

12

湖北

13

湖南

14

广东

类别

风电 光伏发电 光伏发电

风电 光伏发电

风电 光伏发电

风电 光伏发电

风电 光伏发电

风电 光伏发电

风电 光伏发电 光伏发电

风电 光伏发电

49

350.35

25

132

11

69.21

127

1089.26

序号 15

省(区、市) 广西

16

陕西

17

甘肃

18

青海

19

宁夏

20

新疆

21 新疆生产建 光伏发电 光伏发电 光伏发电 风电 光伏发电

风电 光伏发电

项目个数 装机容量(万千瓦)

34

305.35

3

45

15

159.9

风电 光伏发电

风电 光伏发电 光伏发电

风电 光伏发电

项目个数 装机容量(万千瓦)

9

40.8

8

69

24

275.3

2

24

1

60

4

19.44

41

214.1

17

131.2

11

40.5

28

245

11

110

2

7

5

35.34

12

89.77

34

186.39

1

50

10

64

534

193.87

15

34

54

71.01

8

50.05

28

108.04

18

120

1

20

3

14.85

2

20

158

1139.67

989

3305.06