原位癌保险理赔标准

《原位癌》,您买的保险里有吗?重疾保险有保障吗?

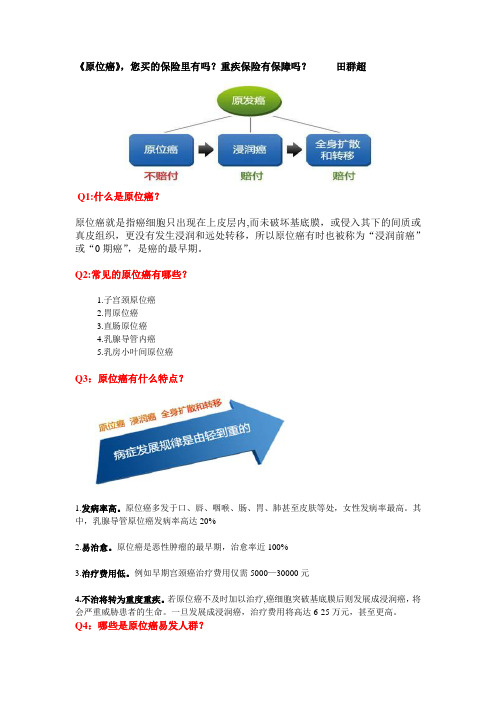

《原位癌》,您买的保险里有吗?重疾保险有保障吗?田群超Q1:什么是原位癌?原位癌就是指癌细胞只出现在上皮层内,而未破坏基底膜,或侵入其下的间质或真皮组织,更没有发生浸润和远处转移,所以原位癌有时也被称为“浸润前癌”或“0期癌”,是癌的最早期。

Q2:常见的原位癌有哪些?1.子宫颈原位癌2.胃原位癌3.直肠原位癌4.乳腺导管内癌5.乳房小叶间原位癌Q3:原位癌有什么特点?1.发病率高。

原位癌多发于口、唇、咽喉、肠、胃、肺甚至皮肤等处,女性发病率最高。

其中,乳腺导管原位癌发病率高达20%2.易治愈。

原位癌是恶性肿瘤的最早期,治愈率近100%3.治疗费用低。

例如早期宫颈癌治疗费用仅需5000—30000元4.不治将转为重度重疾。

若原位癌不及时加以治疗,癌细胞突破基底膜后则发展成浸润癌,将会严重威胁患者的生命。

一旦发展成浸润癌,治疗费用将高达6-25万元,甚至更高。

Q4:哪些是原位癌易发人群?1.具有家族遗传因素的。

尤其诸如乳腺癌、胃癌、肠癌、肝癌、食管癌和白血病,往往有家庭聚集现象。

2.有不良嗜好的人群。

如长期吸烟的人群、酗酒者。

3.某些与癌相关的慢性病。

长期患有慢性胃炎,尤其是萎缩性胃炎;子宫颈炎、宫颈糜烂者;乙型、丙型肝炎者;慢性皮肤溃疡者,这些疾病后期可能会恶变。

4.职业易感人群。

长期接触化学品、受电磁辐射等人群。

5.个体特殊易感人群。

如精神长期处于抑郁、悲伤、痛苦、焦虑、自我克制的,易患疾病甚至是恶性肿瘤。

Q5:一般重疾产品对癌症(各阶段)的赔付情况?从2007年4月3日起开始实施的《重大疾病保险的疾病定义使用规范》,将原位癌排除在重疾险的保障范围之外,因此一般的重疾险产品对原位癌不赔付。

只有当原位癌恶化为浸润癌甚至全身扩散和转移时才符合赔付条件。

现在好了太平人寿如今也保原位癌了!而且加量不加价.......太平福利健康保障计划》产品特色:# 50种重疾全面覆盖;特定疾病额外给付;终身保障年年增长;健康养老随需而变。

原位癌与原发癌在商业保险中的区别

论原位癌与原发癌在商业保险中的区别原位癌和原发癌是重大疾病保险中经常涉及到的问题,许多人都不清楚。

故笔者将此收集以供大家才考。

一、原位癌与原发癌的比较1、原位癌又称Bowen氏病,或上皮内上皮癌。

多见于老年人,好发于角结膜交界处,肿瘤与邻近正常组织有明显界限。

发展缓慢,可在若干年内局限在上皮内,病理检查显示为一种无规律的表皮增生,属于真正的上皮内上皮癌。

切片中可见上皮细胞极性紊乱,正常上皮细胞被许多异形或多核奇异细胞所代替,常见角化和不全形化分裂相,上皮基底膜完整,一般预后良好。

原位癌一般指粘膜上皮层内或皮肤表皮内的非典型增生(重度)累及上皮的全层,但尚未侵破基底膜而向下浸润生长者。

上皮组织是覆盖身体表面及体内脏器的内、外表面的一层组织,包括若干层上皮细胞和基底膜。

其下是间质和真皮组织。

原位癌就是指癌细胞只出现在上皮层内.而未破坏基底膜,或侵入其下的间质或真皮组织.更没有发生浸润和远处转移,所以原位癌有时也被称为“浸润前癌”或“0期癌”。

原位癌可进一步发展为早期浸润癌,偶尔原位癌可消退。

原位癌的病变范围虽为局限性,但也可程多灶性或在不穿透基底膜的情况下累及较大的区域。

常见的原位癌有皮肤原位癌、子宫颈原位癌、胃原位癌、直肠原位癌、乳腺导管内癌和乳房小叶间原位癌。

正因为原位癌没有形成浸润和转移,不符合癌症的特点,所以它并不是真正的“癌”.如果能及时发现,尽早切除或给予其他适当治疗,完全可以达到治愈的目的。

所谓癌症的早期发现,最理想的也就是发现原位癌,这时治疗效果极佳。

例如,最早期的子宫颈癌是原位癌,病人没有自觉症状,肉眼也看不出癌变,通过子宫颈癌普查,采用宫颈细胞涂片的方法可以发现它,如果及时予以治疗.治愈率可达100%。

原发癌原发癌是指原来正常组织和器官的正常细胞,在各种内外致癌因素的长期作用下,逐渐转变为癌细胞,进而形成癌细胞团块,即“原发癌”或称“原发性恶性肿瘤”。

2、原发癌是原来正常组织和器官的正常细胞,在各种内外致癌因素作用下而发生的癌变。

国寿康宁终身重大疾病保险(2012版)利益条款

中国人寿保险股份有限公司国寿康宁终身重大疾病保险(2012版)利益条款第一条保险合同构成国寿康宁终身重大疾病保险(2012版)合同(以下简称本合同)由保险单及所附国寿康宁终身重大疾病保险(2012版)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡出生二十八日以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条保险期间保险期间为本合同生效之日起至本合同终止日止。

第四条基本保险金额本合同的基本保险金额是指保险单上载明的保险金额。

第五条重大疾病本合同所指重大疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计四十种,其中第一种至第二十五种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》中列明的疾病,其他为本公司增加的疾病。

重大疾病的名称及定义如下:一、恶性肿瘤:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。

经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:1.原位癌;2.相当于Binet分期方案A期程度的慢性淋巴细胞白血病;3.相当于Ann Arbor分期方案I期程度的何杰金氏病;4.皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);5.TNM分期为T1N0M0期或更轻分期的前列腺癌;6.感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

二、急性心肌梗塞:指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。

须满足下列至少三项条件:1.典型临床表现,例如急性胸痛等;2.新近的心电图改变提示急性心肌梗塞;3.心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;4.发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

重大疾病保险的疾病定义使用规范

《重大疾病保险的疾病定义使用规范》全文前言为方便消费者比较和选择重大疾病保险产品,保护消费者权益,结合我国重大疾病保险发展及现代医学进展情况,并借鉴国际经验,中国保险行业协会与中国医师协会共同制定重大疾病保险的疾病定义(以下简称“疾病定义”)。

为指导保险公司使用疾病定义,中国保险行业协会特制定《重大疾病保险的疾病定义使用规范》(以下简称“规范”)。

根据重大疾病保险的起源、发展和特点,本规范中所称“疾病”是指重大疾病保险合同约定的疾病、疾病状态或手术。

1 适用范围本规范中的疾病定义在参考国内外成年人重大疾病保险发展状况并结合现代医学进展情况的基础上制定,因此,本规范适用于保险期间主要为成年人(十八周岁以上)阶段的重大疾病保险。

2 使用原则保险公司将产品定名为重大疾病保险,且保险期间主要为成年人(十八周岁以上)阶段的,该产品保障的疾病范围应当包括本规范内的恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期);除此六种疾病外,对于本规范疾病范围以内的其它疾病种类,保险公司可以选择使用;同时,上述疾病应当使用本规范的疾病名称和疾病定义。

根据市场需求和经验数据,各保险公司可以在其重大疾病保险产品中增加本规范疾病范围以外的其它疾病种类,并自行制定相关定义。

重大疾病保险条款和配套宣传材料中,本规范规定的疾病种类应当按照本规范所列顺序排列,并置于各保险公司自行增加的疾病种类之前;同时,应当对二者予以区别说明。

保险公司设定重大疾病保险除外责任时,对于被保险人发生的疾病、达到的疾病状态或进行的手术,保险公司不承担保险责任的情形不能超出本规范规定的范围。

3 重大疾病保险条款的相关规定重大疾病保险条款中的疾病名称、疾病定义、除外责任和术语释义应当符合本规范的具体规定。

重大疾病保险的疾病名称及疾病定义被保险人发生符合以下疾病定义所述条件的疾病,应当由专科医生明确诊断。

早期甲状腺癌或不再按重疾赔付

INSURANCE保险早期甲状腺癌或不再按重疾赔付一直以来,甲状腺癌是女性高发的癌症。

最近有消息传出,早期甲状腺癌或在重疾险中剔除,列为轻症责任。

对此,投保人会受到什么影响呢?文/本刊记者吴辉恶性肿瘤,一直被认为是威胁人类健康的第一杀手,很多人都“谈癌色变”。

有数据显示,在重大疾病理赔险种类中,恶性肿瘤居首位。

其中,恶性肿瘤女性与男性的比例为2:1,肺癌是男性高发的癌症,甲状腺癌是女性高发的癌症。

在保险公司2018年的理赔报告中,发病率最高的三类重疾基本是恶性肿瘤、心血管疾病、脑血管疾病。

在恶性肿瘤中,甲状腺癌是不少保险公司占比最高的病种,一些保险公司甲状腺癌的赔付已占到其总体赔付的40%。

而在保险圈,甲状腺癌被业内称为“最幸运的癌症”,相比其他的恶性肿瘤,甲状腺癌显得不那么可怕,且治愈率高、治疗手段明确(主要依靠手术)、对人体损伤较小(切口较小,且不依赖放化疗)、预后也比较好。

然而其赔付率一直都很高,治疗开销只需几万元。

按照重疾险的赔付规则,买50万元保额就赔50万元,所以患者除了治疗花钱以外,还有40万元可以留着自用。

因为这个,保险公司很受伤。

最近有消息传出,银保监会已下发《关于开展中国人身保险业重大疾病经验发生率表修订工作有关事项的通知》,其中一点是讨论是否将早期甲状腺癌在重疾险中除外或列为轻症责任,对此引发了业内人士的广泛关注。

保险公司高级精算师表示,若将甲状腺癌从重疾险病种中剔除,那么将更为符合保险的经济补偿原则,减少保险公司不必要的赔付成本支出。

重疾表修订工作启动近日,银保监会发出消息,中国保险业首套重疾表修订工作启动。

原则上此次重疾发生率表编制工作的数据范围,为开展长期重疾业务的行业所有寿险公司。

重疾险修订的时间,按照公布的时间表,要到2020年6月左右才能实施。

2013年,原保监会组织全行业编制发布了《中国人身保险业重大疾病经验发生率表(2006-2010)》,成为第一套依据国内数据而编制的重疾发生率表,结束了国内人身险行业没有疾病发生率表的历史,目前这套重疾表已经使用5年。

保险业关于《重大疾病保险的疾病定义使用规范》的相关说明

保险业关于《重大疾病保险的疾病定义使用规范》的相关说明《重大疾病保险的疾病定义使用规范》虽然做出了几方面有利于消费者、规范重疾险保险市场发展的规定,但面对消费者最为烦恼的“定义”问题,仍然无法全面解决。

消费者如遇定义分歧可用《健康险管理办法》作为自身的维权利器。

近日,中国保险行业协会推出了我国第一个重大疾病保险的行业规范性操作指南《重大疾病保险的疾病定义使用规范》(以下简称《规范》),并要求2007年8月1日后市场销售的所有重疾险产品必须遵照新的统一定义。

6大“核心”疾病必须涵盖根据中国卫生部的统计,人一生患重大疾病的几率高达72%,近年来高发重疾的前三位为恶性肿瘤、脑血管和心脏病。

此前,各家保险公司的重大疾病险对于所保障的病种范围并没有统一的标准,完全由各家保险公司自己研发定义。

为了吸引消费者眼球而前来投保,各家保险公司常常以自己产品所承保疾病种类之多为卖点。

重疾险所保疾病也由最早的十来种,扩展到后来的20多种、30多种甚至40多种。

从表面上看,保险公司保障范围扩大了,但投保人能享受到的保障权益并没有实质提高。

比如,部分公司仅仅是把一种重大疾病拆分为几种。

又比如,有些产品会引入所在地区或该人群中发病率极小、甚至不可能发生的大病。

如有公司面向成年人口承保的重大疾病险中,将发生于儿童人群的“骨髓灰质炎”也列入其中等等。

新推出的《规范》中强调,重疾险所承保的疾病范围必须包括恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、终末期肾病等6种疾病。

这一规定将有助于投保者看到真正能够保障的疾病种类,而不必“乱花迷眼”。

宣传单上需注明疾病状态目前,市面上的重大疾病险产品的宣传单中,一般仅用几个字列出所保疾病名称,具体保障那些,排除那些,都必须在投保看到保单后才能知晓,消费者的知情权没有得到充分保障,而且消费者容易根据常识引发误解。

而细看这次新推出的《规范》可以发现,多数疾病名称都采用了标准化的主标题和副标题结合形式,如“恶性肿瘤——不包括部分早期恶性肿瘤”、“脑中风后遗症——永久性的功能障碍”等。

重疾险并非保死不保生 原位癌不在理赔范围内

重疾险并非保死不保生原位癌不在理赔范围内2012年09月17日06:35来源:江南时报作者:刘丹平王梦然近日,在南医大江宁分院住院的徐女士遇到了件犯愁的事儿,今年3月她被查出胃癌早期,手术化疗共花费十多万元,徐女士想到自己曾经买过一份重大疾病保险,便赶紧找保险公司进行理赔,但保险公司却以徐女士的病情属于原位癌范围为由,不予理赔。

江南时报记者刘丹平实习记者王梦然[事件]得了胃癌保险公司却不赔南京的徐女士告诉本报记者,今年3月份时她被查出患了胃癌早期,在南京医科大学江宁分院进行治疗,仅仅几个月时间治疗费用花去了十多万。

并不富裕的徐女士,因治病变得更加拮据。

近两天,徐女士突然想起自己曾经于2008年购买了中国人寿的康恒重大疾病险。

“我记得当时代理人和我说过,如果得了什么重大的疾病,可以得到5万元的赔偿。

我现在被查出得了胃癌早期,可我现在去找保险公司要求理赔时,保险公司却说我得的是原位癌,不在理赔范围内。

这个说法简直就是荒谬。

”徐女士非常气愤地对记者说。

对此,为徐女士治疗的南医大江宁分院主治医生则认为保险公司合同中对原位癌的免责属于霸王条款,“原位癌不保,癌症中晚期才保,这不是保死不保生嘛。

”[调查]原位癌不是真正的“癌”?那么,到底什么是原位癌,原位癌为什么不在理赔范围内?对此,记者向中国人寿的客服经理了解情况,客服解释说,徐女士投保的“康恒重大疾病险”这款保险合同上有明确规定,可以保障29种重大疾病,其中第一项就是恶性肿瘤,但不包括部分早期恶性肿瘤。

徐女士虽患有胃癌,但是属于该保险中的恶性肿瘤,而同时,该款保险条款中也特别提到了,原位癌不在理赔之列。

因此,对于徐女士所患的胃癌早期应属可治愈的原位癌范畴,所以公司拒绝赔偿。

这里所说的原位癌定义是指癌细胞只出现在上皮层内。

而未破坏基底膜,或侵入其下的间质或真皮组织。

更没有发生浸润和远处转移,所以原位癌有时也被称为“浸润前癌”或“0期癌”。

说白了,原位癌它不浸润、不扩散、不转移,并且偶尔可消退;完全可以治愈,甚至治愈率可达100%。

什么是原位癌--认识癌原位

子宫颈原位癌(Ⅲ级宫颈上皮内瘤变)

宫颈上皮内瘤变分为3级 Ⅰ 级:即轻度不典型增生。上皮下1/3层细胞核增大,核质

比例略增大,核染色稍加深,核分裂象少,细胞极性正常。 Ⅱ级:即中度不典型增生。上皮下1/3 ~2/3层细胞核明显增

大,核质比例增大,核深染,核分裂象较多,细胞数量明显 增多,细胞极性尚存。

“癌”势不可挡

什么是原位癌?

原位癌:指粘膜上皮层内或皮肤表皮内的非

典型增生(重度),常累及上皮的全层,但基底 膜完整,尚未侵破基底膜或侵入其下的间质或真 皮组织,更没有发生浸润和远处转移,所以原位 癌有时也被称为“浸润前癌”或“0期癌”。例如 子宫颈、食管及皮肤的原位癌。

癌的形成

癌前病变 原位癌 浸润癌

乳腺原位癌。肿瘤起源于导管,局限于导管内(右),肿瘤起源于 小叶,局限于小叶组织内(左)。

乳腺浸润癌:肿瘤细胞突破导管基底膜(右),肿瘤细胞突破 小叶基底膜(左)。

乳腺癌的腋窝、锁骨下淋巴结转移及远处转移

乳腺癌早期发现

合理的乳腺自检 彩色多普勒超声 钼靶X线

乳腺原位癌的治疗

手术切除即可治愈

2. CINⅡ和CINⅢ 约20%CIN II会发展为原位癌,5%发展为浸 润癌,故所有的CINⅡ和CINⅢ均需要治疗。虽可用各种方 法治疗CINⅡ和CINⅢ但较好的治疗方法是宫颈环形电切除 术。经宫颈锥切确诊、年龄较大、无生育要求的CINⅢ也 可行全子宫切除术

原位癌是恶性肿瘤的最早期,此时治愈的机会接 近百分之百。但若原位癌不及时加以治疗,发展成 浸润性癌,将会严重威胁患者的生命。

乳腺导管内原位癌和小叶原位癌

乳腺癌变过程是一个增生过程,如果只是 细胞数量的增加,而没有形态上的改变,就 叫单纯性增生;如果细胞数量增加,形态结 构也有异常改变则称为不典型增生,不典型 增生程度中期者才有癌变倾向;不典型增生 发展到晚期,细胞形态结构有十分异常的改 变,演变成癌。

保险公司为何不赔原位癌

保险公司为何不赔原位癌重疾险新规出台以后,不少保险消费者陷入误区,认为只要患上“癌症”便属于重大疾病,就可获赔。

其实不然,重大疾病保险并非什么疾病都保障,根据对重大疾病新定义的理解,诸如原位癌等6种恶性肿瘤就不在重大疾病险的保障范围之内。

具体来说,这6种不在恶性肿瘤保障范围的疾病包括:1. 原位癌2. 相当于Binet分期方案A期程度的慢性淋巴细胞白血病3. 相当于Ann Arbor分期方案I期程度的何杰金氏病4. 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌)5. TNM分期为T1N0M0期或更轻分期的前列腺癌(如果为女性重大疾病保险则不包括此项)6. 感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

专家分析说,“恶性肿瘤”是指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。

在恶性肿瘤中,将“原位癌”等疾病排除在外,主要是因为原位癌属癌症初期状态,通常并不危机生命,经手术和中医药治疗后,对身体不会造成重大损害,大部分患者治愈后可康复,相比其它恶性肿瘤疾病,治疗费用也不算高。

目前,将“原位癌”排除在重大疾病保险责任之外,是遵循中国保险业行业协会与中国医师协会联合宣布的《重大疾病保险的疾病定义使用规范》的。

一般来说,癌症的发生大致都是按照从“癌前病变→原位癌→浸润癌→转移癌”的过程发展的,原位癌是癌的一个时期,是癌的最早期,故又称为0期癌,偶尔可自行消退,从医学上讲,“原位癌”是指上皮恶性肿瘤局限在皮肤或粘膜内,还未通过皮肤或粘膜下面的基底膜侵犯到周围组织。

而且从原位癌发展成为浸润癌(我们通常所说的癌症)可能需要数年的时间,在此期间,通常不会危及生命,甚至患者没有任何不适感觉。

重大疾病保险产品中的癌症不包括原位癌,是因为原位癌还不够“重大”。

据此,我们对重大疾病保险产品作简单的释疑:重大疾病保险产品,顾名思义,就是针对某些“重大”的疾病而设计的健康保险产品。

33种重大疾病

33种重大疾病重大疾病指被保险人经本公司认可的医院的专科医生(注1)确诊,初次发生符合下列定义的疾病或初次接受符合下列定义的手术。

本合同所列重大疾病中第一种至第二十五种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》中列明的疾病,其余为本公司增加的疾病。

1. 恶性肿瘤:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。

经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:(1)原位癌;(2)相当于Binet分期方案A期程度的慢性淋巴细胞白血病;(3)相当于Ann Arbor分期方案I期程度的何杰金氏病;(4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);(5)TNM分期为T1N0M0期或更轻分期的前列腺癌;(6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

2. 急性心肌梗塞:指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。

须满足下列至少三项条件:(1)典型临床表现,例如急性胸痛等;(2)新近的心电图改变提示急性心肌梗塞;(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;(4)发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

3. 脑中风后遗症:指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,并导致神经系统永久性的功能障碍。

神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍:(1)一肢或一肢以上肢体机能完全丧失(注2);(2)语言能力或咀嚼吞咽能力完全丧失(注3);(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动(注4)中的三项或三项以上。

4. 重大器官移植术或造血干细胞移植术:重大器官移植术,指因相应器官功能衰竭,已经实施了肾脏、肝脏、心脏或肺脏的异体移植手术。

恶性肿瘤

如何解决?

轻重搭配,保障到位

重疾险

轻症险 客 户 完 整 的 保 障

医疗险

客户完美的保障

XX公司logo

XX重疾险

XX公司logo XX医疗险

谢谢观赏

(ICD-10)的恶性肿瘤范畴。 下列疾病不在保障范围内:

(1)原位癌;

(2)相当于Binet分期方案A期程度的慢性淋巴细胞白血病; (3)相当于Ann Arbor分期方案I期程度的何杰金氏病;

(4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

(5)TNM分期为T1N0M0期或更轻分期的前列腺癌; (6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤

(ICD-10)的恶性肿瘤范畴。 下列疾病不在保障范围内:

(1)原位癌;

(2)相当于Binet分期方案A期程度的慢性淋巴细胞白血病; (3)相当于Ann Arbor分期方案I期程度的何杰金氏病;

(4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

(5)TNM分期为T1N0M0期或更轻分期的前列腺癌; (6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤

(1)原位癌;

(2)相当于Binet分期方案A期程度的慢性淋巴细胞白血病; (3)相当于Ann Arbor分期方案I期程度的何杰金氏病;

(4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

(5)TNM分期为T1N0M0期或更轻分期的前列腺癌; (6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤

什么是恶性肿瘤

出院后王女士去保险公司申请理赔,保险公司却告诉她“原位癌”不属于重大

疾病保险的理赔范围,难道是保险公司弄错了?王女士在认真阅读了保险合同 后,知道了保险公司没有搞错。但王女士仍然感到大惑不解:不是说得了癌症 就可以理赔吗,原位癌难道不算癌吗?为什么原位癌就不赔了呢?根据医学上 定义,一切癌症都属重大疾病。为什么原位癌被列为重疾险的除外责任呢?

最近帮一个客户理赔心得

最近帮一个客户办理赔的心得本文为树珍原创,复制注明出处,违者必究。

理赔过程:客户于97年上的中国人寿一个健康险——幸福安康,每年缴费760元,缴费20年,保额10万,也就是10万的保障。

2009年4月,查出患了甲状腺癌。

客户是一银行经理,她所在银行和多家保险公司有合作,销售多家保险公司保险,所以对保险条款懂很多,知道原位癌不能理赔,她感觉自己的情况应该是原位癌,也就没有申请过理赔。

单位派我做她的保单售后服务工作,见面谈话过程中,得知她的情况,看过诊断书,因我学医出身,对疾病知识懂一些,结合保险知识,告诉她:可以申请理赔试试。

那天上午她复印了所有病历资料,我们一起来到办公大厅。

经过大概一小时,大厅工作人员审核完资料,告诉她审核通过可以理赔,等待钱到账就行了。

(她使用北京银行卡,7个工作日到账,一般工行卡到账最快,大概3个工作日)。

客户卡里收到10万元钱后,赶快给我打来电话,我也很替她高兴,钱虽然不多,但帮了她一些忙。

办完这张保单理赔,她告诉我当时还在另一家保险公司也有个健康险,保额8万。

但她说,那个合同条款上写着:诉讼时效2年以上不予理赔。

她担心超过2年了不能理赔。

我请教理赔部门,查阅保险法,保险法的第26条写着:寿险理赔时效5年,财险2年,从其知道或应当知道之日起算。

又请教了客户里做律师的朋友,朋友说,当合同条款和法律不一致时,应以法律为准,合同条款无效。

这下她就放心了。

最近客户比较忙,出差刚回来,希望她这个保单的理赔也顺顺利利。

心得:1.早投保缴费低,大家都知道年龄越小保费越低。

客户投保较早,投保当时客户30岁左右,那时年交760元可以获得10万保障,而现在需要3000元到4000元才能获得。

随着通货膨胀,几经物价上涨,保费也涨了。

2.健康才有资格投保健康险。

客户那时年轻,健康时投保,如果等生病才投保,保险公司不管了。

(都知道出租车有拒载,很多人不知道保险公司有拒保——拒绝给不健康的人上健康保险。

重疾险大变革轻症最高赔付 30%

重疾险大变革轻症最高赔付 30%作者:暂无来源:《投资与理财》 2020年第12期轻度疾病的保险金额应不高于所包含的本规范中的重度疾病保险金额的30%。

这个规定对目前很多重疾产品的影响比较大。

本刊记者文熙继车险综合改革后,重疾险也迎来大变革。

11月5日,中国保险行业协会联合中国医师协会发布《重大疾病保险的疾病定义使用规范(2020年修订版)》,这是2007年发布《重大疾病保险的疾病定义使用规范》后,重疾险疾病定义规范13年来首次修订。

同日,中国精算师协会发布了《中国人身保险业重大疾病经验发生率表(2020)》。

重大疾病经验发生率表是险企设计重疾险产品的最重要依据之一,该表的修订完善,也有助于重疾险的进一步发展。

重疾修订背景有数据显示,仅2007年至2018年期间,重疾险为消费者提供了超过3000款产品,累计承保近2亿人次,累计赔付约180万人次,赔付金额超过1000亿元。

目前,重疾险在健康险业务总保费中占比近60%,但随着时间的推移,保险条款对于疾病和理赔条件的定义,可能滞后现代医疗技术的发展。

基于此,重疾险疾病定义规范和重疾发生率表都需要进行修订。

其实,这份被保险圈业内人士所密切关注的重疾险疾病定义新规范已经进行了两次修订。

3月31日,中国保险行业协会就在官网发布《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》。

5月7日,《中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)》也由精算师协会正式发布,并面向全行业征求意见。

据了解,此次重疾表修订工作梳理了疾病保险产品约2900款,摘录疾病160种,收集承保数据3.7亿条、理赔数据587万条。

同时,针对约75万件未知癌症病理、死因不明确、病因不明确等赔案信息不完整问题,组织保险公司通过查询原始卷宗等方式进行人工补录。

6月1日,中国保险行业协会和中国医师协会就《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》向社会公开征求意见。

10月23日,由银保监会相关副主席主持的《重疾险新定义》评审会终审方案已通过。

甲状腺癌新规和老规赔付的标准

甲状腺癌新规和老规赔付的标准

根据2021年甲状腺癌新规和老规的标准,赔付的具体标准如下:

新规标准:

1. 术前确诊:根据甲状腺细针穿刺活检术前确诊患者,符合以下任一条件可赔付:

- 病理报告结果为疑似甲状腺癌;

- 同一甲状腺结节连续2次细胞学检查结论为可疑乳头状甲

状腺癌;

- 病理报告结果为非典型性乳头状癌。

2. 手术切除:术后病理报告确诊为乳头状甲状腺癌、滤泡癌、髓样癌或未分化癌。

3. 转移:新规将转移阶段分为三个等级:

- Ⅰ级:甲状腺癌细胞转移到颈淋巴结,但不超过4个淋巴结;

- Ⅱ级:甲状腺癌细胞转移到颈淋巴结超过4个淋巴结或转

移到其他区域(非淋巴结);

- Ⅲ级:甲状腺癌转移到远处器官或组织。

4. 术后治疗:进行放射性碘治疗的患者。

老规标准:

1. 术前确诊:根据术前活检或细针穿刺结果,确定为甲状腺癌。

2. 手术切除:术后病理报告确诊为滤泡癌、乳头状癌、髓样癌或未分化癌。

3. 转移:老规将转移阶段分为两个等级:

- Ⅰ级:甲状腺癌细胞转移到颈淋巴结,但不超过5个淋巴结;

- Ⅱ级:甲状腺癌转移到远处器官或组织。

根据具体的赔付规定,根据患者满足的条件和损失情况,保险公司会进行相应的赔付。

请注意,具体的赔付标准可能因保险公司、保险套餐和地区而有所不同,建议咨询具体的保险公司以获取最准确的信息。

原位癌知识点

为什么保险公司将原位癌排解在重疾赔付之外搞清楚这个问题就要理解原位癌,原发癌,浸润癌和癌症的关系。

原位癌是一种早期癌症,一般指粘膜上皮内或皮肤表皮内的非典型性增生,常涉及上皮的全层,尚未浸润到粘膜下层或真皮层,如果癌组织继续开展可能演变为浸润癌,一般认为如果能够对原位癌给予积极医治,是有可能治愈的。

很少对患者身心带来痛苦,重大疾病将其排解在外。

原位癌多发于子宫颈,皮肤,支气管,胃,前列腺,乳腺等部位。

常见原位癌有宫颈原位鳞形细胞癌,乳房导管内癌,乳房原为peget病,皮肤bowen氏病,膀胱原位移行细胞癌,喉原位鳞型细胞癌等。

原发癌是指正常组织的正常细胞在各种致癌因素的作用下而发生的癌变,人体除指趾甲和毛发的组织和器官都有可能发生原发癌,假设癌细胞从原发部位通过血液和淋巴转移到身体的其他部位称为转移癌,原发癌包含了癌症开展的各个阶段,即原位癌---浸润癌---向全身扩散和转移,只有原位癌不符合赔付条件。

浸润癌;癌细胞突破基底膜后开展为浸润癌,浸润癌无论转移与否,都符合赔付条件,临床上发觉的癌症绝大多数都为浸润癌,原位癌病理汇报少见。

在重大疾病保险关于恶性肿瘤赔付问题上存在两种误解;一种是将原位癌理解为尚未转移癌,认为保险公司应该给予赔付,保险公司拒赔就认为保险赔付条件苛刻,将重大疾病险戏称为死亡险,认为保险公司在忽悠客户。

另一种将原发癌等同于原位癌,将尚未转移的浸润癌,原发癌看成原位癌而拒赔。

这两种看法都是不正确的。

重大疾病保险的根本出发点是为病情严峻,花费庞大的疾病医治提供经济支持,同时尽可能预防被保险人及其家属在经济上陷入困境。

原位癌因其病情轻微临床不易发觉等因素被排解在重大疾病之外。

今后随着保险品种的逐渐完善原位癌可能会纳入保险的病症行列,这里暂且不提。

附录原位癌(眼科)又称bowen氏病或上皮内上皮癌,多见于老年人,好发于角结膜交界处,病理显示为一种无规律的表皮增生,切片见上皮细胞极性紊乱,正常细胞被许多异形或多核奇异细胞所替代,属于真正的上皮内上皮癌。