弘信电子2019年度财务分析报告

弘信电子2019年度财务分析报告

弘信电子[300657]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (11)2.3.1 净利润分析 (11)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况弘信电子2019年资产总额为3,505,874,449.83元,其中流动资产为2,354,863,396.18元,占总资产比例为67.17%;非流动资产为1,151,011,053.65元,占总资产比例为32.83%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,弘信电子2019年的流动资产主要包括应收票据及应收账款、应收账款以及货币资金,各项分别占比为40.75%,38.20%和23.26%。

300657弘信电子2023年上半年财务风险分析详细报告

弘信电子2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为25,133.24万元,2023年上半年已经取得的短期带息负债为114,488.18万元。

2.长期资金需求该企业长期资金需求为65,906.66万元,2023年上半年已有长期带息负债为43,610万元。

3.总资金需求该企业的总资金需求为91,039.9万元。

4.短期负债规模由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为2,915.41万元。

5.长期负债规模由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为4,644.11万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

与营业收入规模相比,企业的资金缺口较小,资产负债率较高,资金链断裂的风险存在但较小。

资金链断裂风险等级为8级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供1,811.39万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为6,455.5万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收账款减少9,632.12万元,其他应收款减少319.56万元,预付款项增加502.31万元,存货减少1,063.11万元,其他流动资产增加1,276.11万元,共计减少9,236.36万元。

应付账款增加3,650.9万元,应付职工薪酬减少61.02万元,应交税费减少977.79万元,其他应付款减少6,883.55万元,一年内到期的非流动负债增加3,024.59万元,其他流动负债增加5,774.66万元,共计增加4,527.8万元。

弘信电子2019年财务分析结论报告

弘信电子2019年财务分析综合报告弘信电子2019年财务分析综合报告一、实现利润分析2019年实现利润为22,740.24万元,与2018年的12,447.05万元相比有较大增长,增长82.70%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年营业成本为208,029.38万元,与2018年的198,720.44万元相比有所增长,增长4.68%。

2019年销售费用为3,521.54万元,与2018年的2,765.37万元相比有较大增长,增长27.34%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为6,200.2万元,与2018年的4,485.61万元相比有较大增长,增长38.22%。

2019年管理费用占营业收入的比例为2.52%,与2018年的1.99%相比有所提高,提高0.53个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2019年财务费用为3,358.47万元,与2018年的3,801.02万元相比有较大幅度下降,下降11.64%。

三、资产结构分析与2018年相比,2019年应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,弘信电子2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

弘信电子的财务分析报告(3篇)

第1篇一、前言弘信电子(股票代码:688017)成立于2001年,是一家专注于电子组件研发、生产和销售的高新技术企业。

公司主要从事被动组件、连接器、智能终端组件的研发、生产和销售,产品广泛应用于通信设备、消费电子、汽车电子等领域。

本报告通过对弘信电子的财务报表进行分析,旨在全面了解公司的财务状况、经营成果和现金流量,为投资者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析截至2023年X月X日,弘信电子的总资产为XX亿元,其中流动资产XX亿元,非流动资产XX亿元。

流动资产中,货币资金占比XX%,应收账款占比XX%,存货占比XX%。

非流动资产中,固定资产占比XX%,无形资产占比XX%。

从资产结构来看,弘信电子的流动资产占比较高,说明公司具有较强的短期偿债能力。

同时,存货占比也较高,需要关注存货周转情况,防止存货积压。

2. 负债结构分析截至2023年X月X日,弘信电子的总负债为XX亿元,其中流动负债XX亿元,非流动负债XX亿元。

流动负债中,短期借款占比XX%,应付账款占比XX%。

非流动负债中,长期借款占比XX%。

从负债结构来看,弘信电子的流动负债占比较高,说明公司短期偿债压力较大。

需要关注短期借款的偿还情况,以及应付账款的支付能力。

3. 股东权益分析截至2023年X月X日,弘信电子的股东权益为XX亿元,占公司总资产的XX%。

股东权益结构稳定,说明公司具有较强的抗风险能力。

(二)利润表分析1. 营业收入分析近年来,弘信电子的营业收入持续增长,2023年X月X日达到XX亿元。

主要原因是公司产品市场需求旺盛,以及公司在技术创新和产品升级方面的持续投入。

2. 毛利率分析弘信电子的毛利率在近年来保持稳定,2023年X月X日达到XX%。

这说明公司在产品定价和成本控制方面做得较好。

3. 净利率分析弘信电子的净利率在近年来有所波动,2023年X月X日达到XX%。

净利率的波动主要受毛利率和期间费用的影响。

弘信电子:2019年年度股东大会决议公告

证券代码:300657证券简称:弘信电子公告编号:2020-060 厦门弘信电子科技集团股份有限公司2019年年度股东大会决议公告重要内容提示:本次会议是否有否决议案:无一、会议召开和出席情况1.会议的召开情况厦门弘信电子科技集团股份有限公司(以下简称“公司”)2019年年度股东大会由董事会召集,由董事长李强先生主持。

会议以现场表决和网络投票相结合的方式召开。

其中:(1)现场会议于2020年5月6日下午14:00在厦门市翔安区翔海路19号公司1#楼4F会议室召开;(2)网络投票:通过深圳证券交易所交易系统进行网络投票的时间为2020年5月6日9:30至11:30,13:00至15:00;通过深圳证券交易所互联网投票系统投票的开始时间为2020年5月6日9:15-15:00期间的任意时间。

本次会议符合相关法律、行政法规、部门规章、规范性文件和公司章程的规定。

2.股东出席的总体情况出席本次会议的股东及股东授权的代理人共33人,所持有表决权股份89,542,882股,占公司有表决权股份总数的43.2337%,其中:出席现场会议的股东及股东授权代理人4人,所持股份67,420,339股,占公司有表决权股份总数的32.5524%;通过网络投票的股东29人,代表股份22,122,543股,占公司有表决权股份总数10.6814%;中小股东出席的总体情况:出席本次会议的中小股东及授权代理人共29人,所持股份22,122,543股,其中:出席现场会议的中小股东及授权代理人0人,所持股份0股,占公司有表决权股份总数的0.0000 %;通过网络投票的中小股东29人,所持股份22,122,543股,占公司有表决权股份总数的10.6814%。

3.公司部分董事、监事、高管和见证律师出席本次会议。

二、议案审议表决情况本次股东大会采用现场表决和网络投票相结合的方式召开,经审议后表决结果如下:1.审议通过了《关于2019年度董事会工作报告的议案》总表决情况:同意89,542,882股,占出席本次股东大会有表决权的股东及股东代理人所持表决权的100.0000%;反对0股,占出席本次股东大会有表决权的股东及股东代理人所持表决权的0.0000%;弃权0股(其中,因未投票默认弃权0股),占本次出席股东大会有表决权的股东及股东代理人所持表决权的0.0000%。

弘信电子财务分析报告(3篇)

第1篇一、概述弘信电子股份有限公司(以下简称“弘信电子”或“公司”)成立于2005年,是一家专注于消费电子、汽车电子、工业电子等领域的高新技术企业。

公司主要从事电子产品的研发、生产和销售,产品广泛应用于智能手机、智能家居、新能源汽车、工业自动化等领域。

本报告通过对弘信电子近年来的财务报表进行分析,评估其财务状况、经营成果和现金流量,以期为投资者、管理层和相关部门提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据弘信电子的资产负债表,我们可以看到其资产主要由流动资产和非流动资产构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(1)货币资金:近年来,弘信电子的货币资金保持稳定增长,这表明公司具备较强的短期偿债能力。

(2)应收账款:应收账款占比较高,需要关注其回收风险。

分析应收账款周转率,可以发现近年来有所下降,表明应收账款回收速度变慢。

(3)存货:存货占比较高,需要关注其周转速度。

分析存货周转率,可以发现近年来有所提高,表明存货管理效率有所改善。

2. 负债结构分析弘信电子的负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(1)短期借款:短期借款占比较高,需要关注其偿债压力。

分析短期借款的利率和期限,可以发现近年来有所优化,降低了偿债风险。

(2)应付账款:应付账款占比较高,表明公司具备较强的议价能力。

(二)利润表分析1. 营业收入分析近年来,弘信电子的营业收入呈现稳步增长趋势,这得益于公司产品结构的优化和市场需求的扩大。

2. 营业成本分析营业成本主要包括原材料成本、人工成本、制造费用等。

近年来,营业成本的增长速度低于营业收入的增长速度,表明公司具备较强的成本控制能力。

3. 期间费用分析期间费用主要包括销售费用、管理费用和财务费用。

近年来,期间费用占营业收入的比重有所下降,表明公司费用控制效果良好。

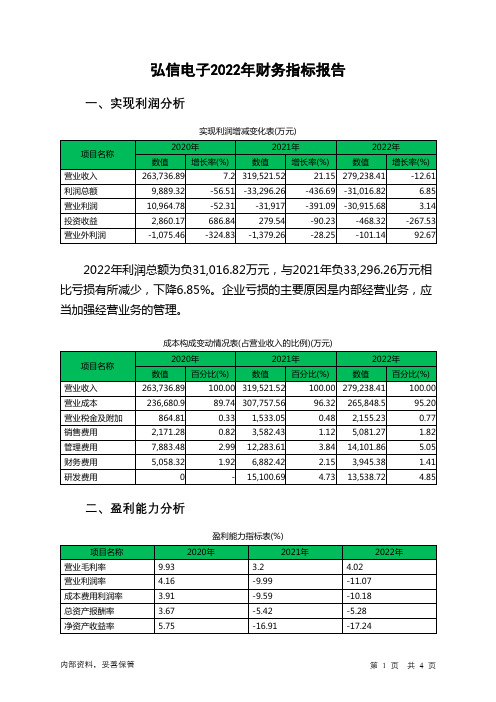

300657弘信电子2022年财务指标报告

弘信电子2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为负31,016.82万元,与2021年负33,296.26万元相比亏损有所减少,下降6.85%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)弘信电子2022年的营业利润率为-11.07%,总资产报酬率为-5.28%,净资产收益率为-17.24%,成本费用利润率为-10.18%。

企业实际投入到企业自身经营业务的资产为477,384.58万元,经营资产的收益率为-6.48%,而对外投资的收益率为-16.81%。

2022年营业利润为负30,915.68万元,与2021年负31,917万元相比亏损有所减少,下降3.14%。

以下项目的变动使营业利润增加:其他收益增加2,556.76万元,资产处置收益增加162.04万元,信用减值损失增加142.58万元,营业成本减少41,909.06万元,资产减值损失减少3,269.99万元,财务费用减少2,937.03万元,研发费用减少1,561.97万元,共计增加52,539.44万元;以下项目的变动使营业利润减少:投资收益减少747.87万元,公允价值变动收益减少27.9万元,管理费用增加1,818.24万元,销售费用增加1,498.84万元,营业税金及附加增加622.18万元,共计减少4,715.03万元。

各项科目变化引起营业利润增加1,001.32万元。

三、偿债能力分析偿债能力指标表项目名称2020年2021年2022年流动比率 1.35 0.95 1.122022年流动比率为1.12,与2021年的0.95相比有所增长,增长了0.17。

2022年流动比率比2021年提高的主要原因是:2022年流动资产为241,831.3万元,与2021年的236,351.91万元相比有所增长,增长2.32%。

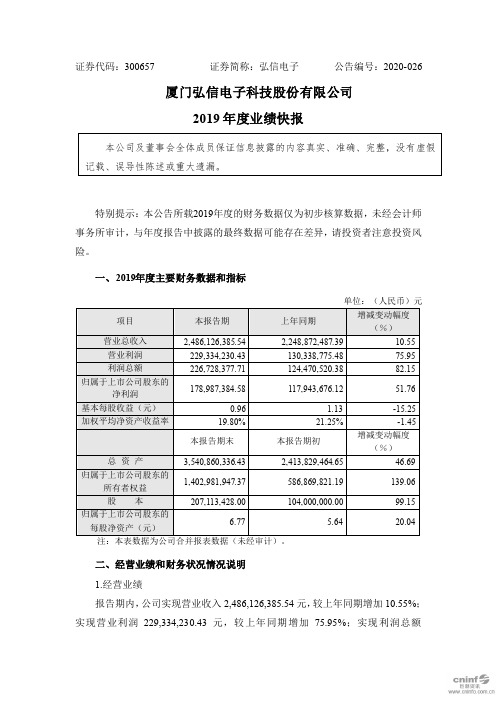

弘信电子:2019年度业绩快报

证券代码:300657 证券简称:弘信电子公告编号:2020-026厦门弘信电子科技股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:(人民币)元注:本表数据为公司合并报表数据(未经审计)。

二、经营业绩和财务状况情况说明1.经营业绩报告期内,公司实现营业收入2,486,126,385.54元,较上年同期增加10.55%;实现营业利润229,334,230.43元,较上年同期增加75.95%;实现利润总额226,728,377.71元,较上年同期增加82.15%;归属于母公司股东的净利润178,987,384.58元,较上年同期增加51.76%。

上述指标较上年同期变动的主要原因:2019年,公司出货量保持平稳增长,公司盈利能力和利润保持同向增长。

报告期内,公司保持了LCM配套软板领域的传统优势,已陆续取得国内主流的手机厂商的直接供应资格,在车载动力系统、车载娱乐系统等方面也取得了大量突破,业务开拓的成就为公司后续产品结构及业务结构的进一步调整提供有力保证。

同时,报告期内,着眼于未来市场需求,公司进行了大量产能建设,固定资产投资的大量增加一定程度上影响了当期的业绩增长速度。

2.财务状况报告期末,公司总资产3,540,860,336.43元,较期初增长了46.69%;归属于上市公司股东的所有者权益1,402,981,947.37元,较期初增长了139.06%;归属于上市公司股东的每股净资产较期初增长99.15%。

报告期内公司通过非公开发行股票募集资金净额7亿余元,加之公司营收增长、对外投资使得合并报表主体增加,带来总资产规模相应增长。

三、与前次业绩预计的差异说明本次业绩快报披露的经营业绩与2020年2月3日公司在巨潮资讯网披露的《2019年年度业绩预告》中预测的2019年度经营业绩不存在差异。

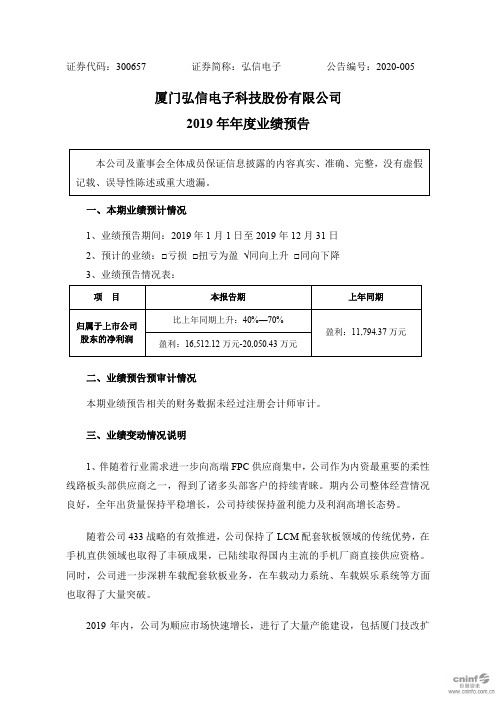

弘信电子:2019年年度业绩预告

证券代码:300657 证券简称:弘信电子公告编号:2020-005厦门弘信电子科技股份有限公司2019年年度业绩预告一、本期业绩预计情况1、业绩预告期间:2019年1月1日至2019年12月31日2、预计的业绩:□亏损□扭亏为盈√同向上升□同向下降3、业绩预告情况表:二、业绩预告预审计情况本期业绩预告相关的财务数据未经过注册会计师审计。

三、业绩变动情况说明1、伴随着行业需求进一步向高端FPC供应商集中,公司作为内资最重要的柔性线路板头部供应商之一,得到了诸多头部客户的持续青睐。

期内公司整体经营情况良好,全年出货量保持平稳增长,公司持续保持盈利能力及利润高增长态势。

随着公司433战略的有效推进,公司保持了LCM配套软板领域的传统优势,在手机直供领域也取得了丰硕成果,已陆续取得国内主流的手机厂商直接供应资格。

同时,公司进一步深耕车载配套软板业务,在车载动力系统、车载娱乐系统等方面也取得了大量突破。

2019年内,公司为顺应市场快速增长,进行了大量产能建设,包括厦门技改扩产产能、湖北荆门一期产能、江西鹰潭软硬结合板产能都在年内顺利推进,固定资产投资的大量增加对公司短期业绩造成了一定的压力,一定程度上降低了公司的业绩增长速度,但为公司长期发展打下了坚实的基础。

2、报告期内,预计非经常性损益对公司净利润的影响约为7,270万元,主要系收到政府补助资金影响。

四、其他相关说明1、本次业绩预告是公司财务部门初步测算的结果,尚未经审计机构审计,2019年度业绩具体数据将在公司2019年度报告中详细披露。

2、公司将严格按照相关法律法规的要求,及时做好信息披露工作,请广大投资者谨慎决策,注意投资风险。

特此公告。

厦门弘信电子科技股份有限公司董事会2020年2月2日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

弘信电子[300657]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (11)2.3.1 净利润分析 (11)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况弘信电子2019年资产总额为3,505,874,449.83元,其中流动资产为2,354,863,396.18元,占总资产比例为67.17%;非流动资产为1,151,011,053.65元,占总资产比例为32.83%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,弘信电子2019年的流动资产主要包括应收票据及应收账款、应收账款以及货币资金,各项分别占比为40.75%,38.20%和23.26%。

2.1.3 非流动资产构成情况非流动资产主要包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得资产、其他非流动资产科目,弘信电子2019年的非流动资产主要包括固定资产、在建工程以及其他非流动资产,各项分别占比为71.65%,13.81%和6.23%。

2.2 负债及所有者权益结构分析2.2.1 负债及所有者权益基本构成情况弘信电子2019年年总负债金额为2,007,955,227.11元,所有者权益总额为1,497,919,222.72元,其中资本金为207,113,428.0元,资产负债率为57.27%,在负债中,流动负债为1,786,932,238.96元;占负债和所有者权益总额的50.97%,非流动负债为221,022,988.15元,占负债和所有者权益总额的6.30%。

2.2.2 流动负债基本构成情况流动负债主要包括短期借款、交易性金融负债、衍生金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、应计负债、持有待售负债、一年内到期的非流动负债和其他流动负债科目,弘信电子2019年的流动负债主要包括短期借款、应付票据及应付账款以及应付账款,各项分别占比为42.80%,40.04%和40.04%。

2.2.3 非流动负债基本构成情况非流动负债主要包括长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债科目,弘信电子2019年的非流动负债主要包括长期借款、递延收益以及长期应付款,各项分别占比为40.15%,39.67%和19.94%。

2.2.4 所有者权益基本构成情况所有者权益部分主要包括实收资本(或股本)、其他权益工具、资本公积、库存股、其他综合收益、专项储备、盈余公积、未分配利润、少数股东权益科目,2019年弘信电子的所有者权益部分主要包括资本公积、未分配利润以及实收资本(或股本),各项分别占比为49.37%,28.52%和13.83%。

2.3利润分析2.3.1 净利润分析2019年弘信电子的净利润为171,427,504.13元,与2018年的106,323,495.53元相比上升了61.23%。

2.3.2 营业利润分析2019年弘信电子的营业利润为229,933,893.2元,与2018年的130,338,775.48元相比上升了76.41%。

2.3.3 利润总额分析2019年弘信电子的利润总额为227,402,398.07元,与2018年的124,470,520.38元相比上升了82.70%。

2.3.4 成本费用分析成本和费用总额包括营业成本、税金及附加、销售费用、管理费用、研发费用和财务费用科目,2019年弘信电子的成本费用总额为2,318,048,629.62元,其中营业成本、研发费用以及管理费用,各项分别占比为89.74%,4.18%和2.67%。

2.4 现金流量分析2.4.1 经营活动、投资活动及筹资活动现金流分析2019年弘信电子的经营现金流量净额为74,570,997.2元,与2018年的343,701,589.36元相比下降了78.30%;投资活动现金流净额为-649,158,149.2元;筹资活动现金流净额为721,558,784.48元。

2.4.2 现金流入结构分析2019年弘信电子现金流入总金额为4,239,229,519.17元,其中经营活动现金流入为2,839,870,390.11元,占现金流入总额的66.99%;投资活动现金流入为1,950,871.32元,占现金流入总额的0.05%;筹资活动现金流入为1,397,408,257.74元,占现金流入总额的32.96%。

经营活动现金流入小计中销售商品/提供劳务收到的现金为2,309,650,294.23元,占经营活动现金流入小计的81.33%;收到的税费返还为16,455,856.37元,占经营活动现金流入小计的0.58%;收到其他与经营活动有关的现金为513,764,239.51元,占经营活动现金流入小计的18.09%。

投资活动现金流入小计中取得投资收益收到的现金为1,949,371.32元,占投资活动现金流入小计的99.92%;处置固定资产/无形资产和其他长期资产收回的现金净额为1,500.0元,占投资活动现金流入小计的0.08%。

筹资活动现金流入小计中吸收投资收到的现金为784,144,177.94元,占筹资活动现金流入小计的56.11%;取得借款收到的现金为515,714,079.8元,占筹资活动现金流入小计的36.91%;收到其他与筹资活动有关的现金为97,550,000.0元,占筹资活动现金流入小计的6.98%。

2.4.3 现金流出结构分析2019年弘信电子现金流出总额为4,092,257,886.6899996元,现金流出总额中经营活动现金流出小计为2,765,299,392.91元,占现金流出总额的67.57%;投资活动现金流出小计为651,109,020.52元,占现金流出总额的15.91%;筹资活动现金流出小计为675,849,473.26元,占现金流出总额的16.52%。

经营活动现金流出小计中购买商品/接受劳务支付的现金为1,861,076,580.19元,占经营活动现金流出小计的67.3%;支付给职工以及为职工支付的现金为369,126,092.65元,占经营活动现金流出小计的13.35%;支付的各项税费为77,996,402.26元,占经营活动现金流出小计的2.82%;支付其他与经营活动有关的现金为457,100,317.81元,占经营活动现金流出小计的16.53%。

投资活动现金流出小计中购建固定资产/无形资产和其他长期资产支付的现金为290,443,098.86元,占投资活动现金流出小计的44.61%;投资支付的现金为72,516,300.0元,占投资活动现金流出小计的11.14%;取得子公司及其他营业单位支付的现金净额为15,504,994.27元,占投资活动现金流出小计的2.38%;支付其他与投资活动有关的现金为272,644,627.39元,占投资活动现金流出小计的41.87%。

筹资活动现金流出小计中偿还债务支付的现金为425,055,100.0元,占筹资活动现金流出小计的62.89%;分配股利/利润或偿付利息支付的现金为57,751,055.69元,占筹资活动现金流出小计的8.54%;支付其他与筹资活动有关的现金为193,043,317.57元,占筹资活动现金流出小计的28.56%。

2.5 偿债能力分析2.5.1 短期偿债能力从短期偿债比率看,弘信电子2019年的流动比率、速动比率及现金比率分别为131.78%,117.05%,30.65%。

2.5.2 综合偿债能力从整体的资产负债率和产权比率指标来看,2019年弘信电子年的资产负债率和产权比率分别为57.27%和134.05%。

2.6 营运能力分析2.6.1 存货周转率2019年弘信电子的存货周转率为8.39次,2018年为10.57次,2019年比2018年下降了2.18次。

2.6.2 应收账款周转率2019年弘信电子的应收账款周转率为2.75次,2018年为3.25次,2019年比2018年下降了0.5次。

2.6.3 总资产周转率2019年弘信电子的总资产周转率为0.83次,2018年为1.10次,2019年比2018年下降了0.27次。

2.7盈利能力分析反应企业盈利能力的指标主要有销售毛利率、销售净利率、净资产收益率和总资产收益率。

2019年弘信电子的销售毛利率为15.44%,销售净利率为6.97%,总资产报酬率(ROA)为6.09%,净资产收益率(ROE)为17.31%。

2.7.1 销售毛利率2019年弘信电子的销售毛利率为15.44%,2018年为11.64%,2019年比2018年上升了3.8%。

2.7.2 销售净利率2019年弘信电子的销售净利率为6.97%,2018年为4.73%,2019年比2018年上升了2.24%。

2.7.3 ROE(净资产收益率)2019年弘信电子的净资产收益率ROE为17.31%,2018年为21.44%,2019年比2018年下降了4.13%。