市场利润分析表

利润表水平分析表

六、其他综合收 -56

七、综合收益总 5954

归属于母公司股 5632 东的综合收益总

383

8648 712 1.14 1.14 -32 9329 8616

-383 -2,962

-388

-0.39 -0.39

-24 -3,375 -2,984

-100.00%

-34.25% -54.49%

-34.15% -34.15% 75.00% -36.18%

-34.63%

归属于少数股东 322 的综合收益总额

712

-390

-54.78%

通过分析三一重工利润水平分析表,可以看出公司2012年营业收入 较2011年降低了3,946百万元,降低幅度为7.77%,说明公司的经营规模 有所下降。公司经营状况的变化主要体现在以下几个方面:

1、营业利润分析 从上表可以看出三一重工股份有限公司2012年实现营业利润6097百万 元,比上年减少了3,750元,降低率为38.08%。减少幅度较大,从水平分析 表上看,公司营业利润减少主要是营业毛利(营业收入-营业成本)比 上年降低3657百万元引起的,同时投资收益比上年增长20百万元,这也 是导致营业利润增长的有利因素;由于销售费用比上年减少241百万 元,管理费用比上年增长304百万元元,财务费用比上年增长551百万 元,公允价值变动损益比上年减少71百万元,资产减值损失比上年减少

104.41%

14.18%

-34.21%

-38.08%

加:营业外收入 减:营业外支出 其中:非流动资 产处置损失 三、利润总额 (亏损总额

号填列) 减:所得税费用 四、净利润(净 亏损以“-”号填

1007 224 25

6880

利润测算表模板

利润测算表模板

一、收入预测

在收入预测部分,需要详细列出预测的各项收入来源。

包括但不限于:

1.主营业务收入:基于产品或服务的销售数量和单价进行预测。

2.其他业务收入:如租赁收入、利息收入等。

3.投资收益:如股票、债券等投资回报。

4.营业外收入:如政府补贴、捐赠等。

二、成本预测

成本预测部分需要详细列出预测的各项成本支出,包括:

1.直接成本:与产品或服务直接相关的成本,如原材料、人工等。

2.间接成本:与产品或服务间接相关的成本,如管理费用、销售费用等。

3.折旧费用:固定资产在使用过程中因磨损或陈旧而减值所造成的损失。

4.利息费用:借款或债务所需要支付的利息。

三、利润相关数据

在计算利润的过程中,需要考虑以下几个关键因素:

1.税费支出:根据国家税收法规,企业需要缴纳的税费。

2.净利润:总收入减去总成本和税费后的净额,反映企业的盈利状况。

3.利润率:净利润与总收入的比例,用于评估企业的盈利能力。

四、敏感性分析

敏感性分析部分主要分析不同因素对利润的影响程度,以评估企业盈利能力的稳定性和风险程度。

敏感性分析主要关注以下因素:

1.市场需求变动:市场需求的变化对收入和成本的影响程度。

2.成本变动:原材料、人工等成本的变动对利润的影响程度。

3.汇率变动:汇率波动对企业跨国经营的影响程度。

青岛啤酒利润表分析

核心利润质量分析 核心利润质量(集团)

400,000.00 350,000.00 300,000.00 250,000.00 200,000.00 150,000.00 100,000.00 50,000.00 0.00 2010 2011 同口径核心利润 2012 经营活动现金流量 2013

单位:万元

大体来看,集团与母公司的经营性资产收益率都呈下降的趋势,主要原因一 是市场竞争的加剧以及原材料成本的上升,二是经营性资产的持续投入; 整体上看,集团的经营性资产收益率高于母公司,即子公司的较高。原因主 要是:母公司是投资主导型,主要的经营业务还是依靠子公司来做,而且, 子公司的毛利率较高,存货周转也较好。2011年出现异常的原因:母公司加 大固定资产的投入,且固定资产的产出率(详见固定资产部分)增加,存货 周转增加共同导致。

费用分析(集团)

600,000.00

单位:万元

500,000.00

400,000.00 300,000.00 200,000.00 100,000.00 销售费用 管理费用 财务费用

销售费用虽然绝对额 在上升,但由于总的销 售收入也在上升,且销 售费用率相对平稳且中 间有下降,说明集团的 销售费用利用率较高;

单位:万元

2011年,同口径核心利润大幅上升,是在收入增加的情况下,毛利率和各费用 率基本不变的结果;而后两年的急剧下降,则是由于毛利率较大幅度的下降和开 拓市场导致的费用率上升。 随2011年母公司经营资产的投入力度加大,存货较期初增幅加大,材料价格的 上升也导致存货占用资金较2010年有较大增幅,预付也有较大增幅,故经营活动 现金流低于同口径核心利润;随后两年,存货周转的加快,预付周转加快,应付 账款的较大增幅,导致经营活动现金流回升至高于相应同口径核心利润水平。

《财务报表分析》_利润表分析(完整)

四大行2011年日赚17亿 分红比例却下降

商银行、中国银行陆续发布2011年度报告,至此,四大行 2011年报全部披露完毕。2011年工行、中行、农行、建行共 实现净利6237亿元,日赚17亿元。

从收入构成看,存贷利差依然是四大银行获得利润的最重要 来源。2011年建行利息净收入同比增长21.1%,在其营业收入 占比中达到76.7%。农行2011年利息净收入也是该行营业收入 的最大组成部分,达到81.3%的占比。

销售费用、管理费用、财务费用

资产减值损失

(五)“两种收益”

公允价值变动收益

投资收益

(六)营业利润

营业利润=利润净额±公允价值变动损益±投资净收益

利润净额=营业收入-营业成本-营业税金及附加-三费一损

2021/5/27

15

二、利润表的格式与内容

(七)营业外收支 (八)利润总额=营业利润+营业外收入-营业外支出 (九)所得税费用 (十)净利润=利润则-所得税

利润表的基本结构与具体格式

利润表收入费用及其他项目的确认与计量

利润表综合分析

分部报告及其分析

2021/5/27

1

中国银监会公布的数据为:2011年各季度末商业银行的净 利润分别为2635亿、5346亿、8173亿、10412亿元 年度累计净利润=各季度净利润之和

≠各季度末净利润之和2.65万亿元

在网上公布的“人民搜索”2010年营业额是零 ,而利润总额却有30899063.40元。

2021/5/27

23

三、利润表收入的确认与计量

(一)收入的定义 收入是经济利益的总流入,它 在企业日常活动中形成 会导致所有者权益增加 与所有者投入资本无关 (二)收入的特点 (三)收入的确认与计量 确认条件: 商品销售收入的确认条件 提供劳务收入的确认条件 让渡资产使用权收入的确认条件 (四)收入的披露

企业利润分析报告范本

企业利润分析报告范本1. 引言本报告旨在对企业X的利润情况进行深入分析,以便为公司的未来发展提供决策参考。

本次分析主要基于企业X的财务数据和市场环境,并结合行业趋势和竞争对手情况进行评估。

2. 财务数据分析2.1 利润总额根据企业X的财务报表,截止今年年底,企业X的利润总额为XXX万元,相比去年同期增长了X%。

值得注意的是,分析数据发现企业X在下半年的利润增长幅度较大,表明公司运营状况正在逐步好转。

2.2 利润构成下表为企业X主要利润构成的分析结果:利润构成金额(万元)占比(%)销售收入XXX X%成本费用XXX X%税费XXX X%其他费用XXX X%从上表可见,销售收入是企业X利润的主要来源,占比为X%。

然而,成本费用和税费在企业X的利润构成中也占据了相当大的比例。

因此,优化成本管理和减少税务负担是企业X未来提高利润的重要方向。

2.3 利润率利润率是评估企业盈利能力的重要指标之一,其计算公式为:利润率= 利润总额/ 销售收入×100%。

根据财务数据,企业X的利润率为X%,较去年的X%有所提高。

这表明企业X在经营管理上取得了一定的成果,亟需保持良好的经营策略来提高利润率。

3. 市场环境分析3.1 行业发展趋势企业X所处的行业呈现出以下几个发展趋势:1. 消费升级:消费者需求逐渐向品质、个性化和创新转变,对企业产品和服务提出更高的要求。

2. 数字化转型:行业中越来越多的企业开始借助技术手段提高效率、降低成本,并开拓新的业务模式。

3. 绿色可持续发展:环保意识逐渐增强,企业X应关注环境保护并开发符合绿色发展的产品与解决方案。

3.2 竞争对手分析企业X在市场中面临激烈的竞争,主要竞争对手包括公司A、公司B和公司C。

他们各自具备以下特点:- 公司A:具备全球化的资源优势,品牌影响力强,产品质量高。

- 公司B:专注于技术创新,在行业中具有较高的技术实力和专利数量。

- 公司C:以低价战略著称,深受消费者青睐。

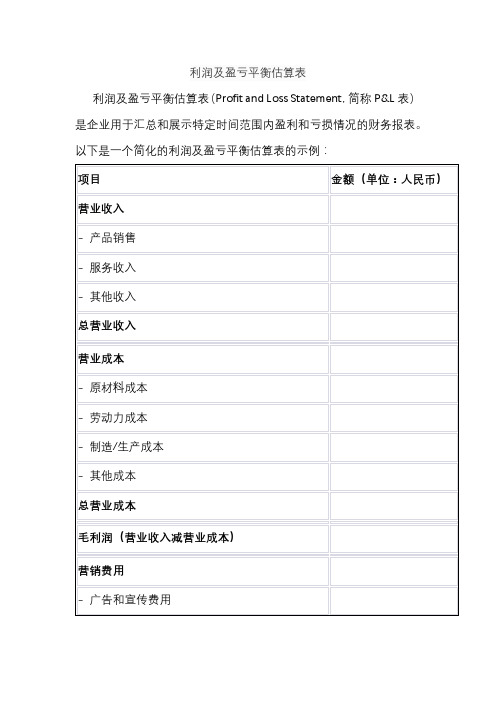

利润及盈亏平衡估算表

利润及盈亏平衡估算表(Profit and Loss Statement,简称P&L表)是企业用于汇总和展示特定时间范围内盈利和亏损情况的财务报表。以下是一个简化的利润及盈亏平衡估算表的示例:

项目

金额(单位:人民币)

营业收入

- 产品销售

- 服务收入

- 其他收入

总营业收入

营业成本

- 原材料成本

- 劳动力成本

- 制造/生产成本

- 其他成本

总营业成本

毛利润(营业收入减营业成本)

营销费用

- 广告和宣传费用

- 销售人员工资和提成

- 其他营销费用

总营销费用

管理费用

- 行政人员工资

- 办公室租金和设备费

- 其利润减总营销费用和总管理费用)

这个表格主要分为营业收入、营业成本、毛利润、营销费用、管理费用和净利润等几个主要部分。这些项目可根据企业的实际情况进行调整和扩展。通常,P&L表用于跟踪企业在特定时间范围内的盈亏情况,帮助管理层做出战略性的财务决策。

原创各行业利润率表

各行业利润率表引言利润率是衡量企业盈利能力的重要指标之一,能够反映企业在经营活动中获得的利润与销售收入的比例。

不同行业的利润率存在较大的差异,这是由于行业内的竞争状况、市场需求、生产成本等因素的影响所致。

本文将对几个典型的行业进行分析,介绍各行业的利润率情况。

1. 零售业零售业是指将商品直接销售给最终消费者的经营活动。

由于零售业存在较高的市场竞争,商品的竞争性价格常常导致利润率较低。

根据统计数据,零售业的平均利润率约为3.5%。

在零售业中,由于产品种类众多,不同产品的利润率也存在差异。

例如,耐用消费品的利润率通常较高,而日常消费品的利润率较低。

此外,随着电子商务的兴起,零售业的竞争日益激烈,利润空间进一步收窄。

2. 制造业制造业是将原材料或半成品加工转化为成品的经营活动。

利润率在制造业中受到多个因素的影响,包括市场需求、生产成本、技术水平等。

根据统计数据,制造业的平均利润率约为5%。

在制造业中,高技术产业的利润率通常较高。

例如,电子产品、航空航天等高附加值产业具有较高的利润率。

而传统制造业,如纺织、玩具等,由于竞争激烈和生产成本的压力,利润率相对较低。

3. 金融业金融业是指银行、证券、保险等金融机构从事资金融通、风险管理等活动的行业。

由于金融业的特殊性,其利润率相对较高。

根据统计数据,金融业的平均利润率约为20%。

金融业的高利润率主要来自于利差收入和手续费收入。

银行的贷款利率和储蓄利率之间的差距以及证券交易、保险业务的手续费等都为金融机构带来丰厚的利润。

4. 服务业服务业是指以提供服务为主要经营内容的行业,包括餐饮、酒店、旅游、教育、医疗等。

服务业的利润率通常较高,根据统计数据,服务业的平均利润率约为10%。

服务业的高利润率主要来自于服务的附加值。

例如,高端餐饮、奢侈酒店等服务业在提供高质量服务的基础上,能够获得更高的价格和利润。

此外,服务业的定价相对较为灵活,也有利于获得较高的利润率。

总结各行业的利润率存在较大的差异,受到市场竞争、成本压力、技术水平等因素的影响。

利润表分析报告

利润表分析报告利润表分析报告是对企业经营情况进行分析的一种常用方法。

利润表是企业财务报表中最重要的一项,它反映出企业在一定时期内的销售收入和成本开支等情况。

通过利润表分析,可以直观地了解企业的盈利能力、经营效益等情况,为企业未来的经营决策提供重要参考。

以下是三个具体的案例:案例一:国内知名化妆品公司A的利润表分析报告国内知名化妆品公司A在2019年实现营业收入1.2亿元,同比增长7.5%;实现净利润3600万元,同比增长10.2%。

利润表分析报告显示,公司在销售业绩方面表现良好,但同时也面临着成本上升等压力。

其中,人力成本、物流成本和市场宣传成本均占到了企业成本的较大比重,因此公司需要加强成本控制管理,提高效率,进一步提升盈利能力。

案例二:互联网金融公司B的利润表分析报告互联网金融公司B在2019年实现营业收入4亿元,同比增长20%;实现净利润8000万元,同比增长30%。

利润表分析报告显示,公司在业务拓展方面获得了可观的收益,同时风险控制也很好。

但是,该公司的财务费用、管理费用较高,其中管理费用占到整体利润的较大比重,需要进一步优化管理制度,控制费用开支。

案例三:汽车零部件公司C的利润表分析报告汽车零部件公司C在2019年实现营业收入8000万元,同比增长5%;实现净利润2400万元,同比增长2%。

利润表分析报告显示,该公司在销售和成本方面都表现一般,成长速度不如行业内其他企业。

同时,企业未来面临的市场环境不确定性较大,需要加强市场分析,并及时调整经营策略,以提高盈利能力。

此外,企业自身的管理成本占比过高,需要加强管理效率,进一步降低成本。

综上所述,利润表分析报告对企业经营决策具有重要意义,企业应该密切关注利润表的变化,及时发现问题并采取措施加以解决。

另外,利润表分析报告还可以通过对同行业各企业的利润表进行比较分析,找到行业平均值以及行业内具有竞争力的企业的利润表指标,以此来判断企业的经营状况和市场占有率。

利润表及利润质量分析

04 期间费用与资产减值损失 分析

期间费用构成及变动趋势

销售费用

包括广告费、促销费、销售人员 薪酬等,通常与销售规模相关, 呈现一定的波动性。

管理费用

涵盖管理人员薪酬、办公费、差 旅费等,一般较为稳定,但可能 因企业扩张或缩减而有所变化。

财务费用

主要涉及利息支出、汇兑损益等, 受企业融资活动及汇率波动影响, 波动性较大。

所得税费用与净利润关系探讨

所得税费用对净利润的影响

所得税费用是净利润的减项,它的增加会直接减少净利润。因此,降低所得税费用是提 高净利润的有效途径之一。

所得税费用与净利润的变动关系

在一般情况下,所得税费用和净利润的变动趋势应该是一致的。即随着公司业务的发展和盈 利能力的提升,所得税费用和净利润都应该呈现上升趋势。但是,在某些情况下,由于税收

投资收益对利润影响

分析投资收益的增减变化对利润的影响程度, 以及其对利润稳定性的贡献。

营业外收支对利润影响

分析营业外收支的增减变化对利润的影响程度, 以及其对利润波动性的影响。

综合影响

综合考虑投资收益与营业外收支对利润的综合影响,以评估公司的利润质量及 稳定性。

06 所得税费用与净利润分析

所得税费用构成及变动趋势

利润表及利润质量分析

contents

目录

• 利润表概述 • 利润质量分析基础 • 营业收入与营业成本分析 • 期间费用与资产减值损失分析 • 投资收益与营业外收支分析 • 所得税费用与净利润分析 • 总结与展望

01 利润表概述

利润表定义与作用

利润表定义

利润表是反映企业在一定会计期间经营成果的报表,也称为损益表或收益表。

测未来可能的收入情况。

利润表结构分析

3.收入构成分析

( 2 )收入地区构成分析

AB 公司营业务收入 按 地区构成 分析如表

AB 公司营业务收入地区构成分析表 单位:百万元

地区

绝对数

比重 (%)

2007 年 2006 年 2007 年 2006 年

境内 12707.58 12857.37 76.44 83.22

境外 3915.85 2592.11 23.56 16.78

利润表结构分析

《财务报表分析》牛莉萍

.

1 .共同比利润表分析

利润表结构分析通常需要编制共同比利润 表,通过计算各因素或各种财务成果在主 营业务收入中所占的比重,分析说明财务 成果的结构及其增减变动的合理程度。根 据 AB 公司的利润表编制的共同比利润表 如表

.

AB 公司共同比利润表 单位 : 百万元

16 828.46 562.98

7.29

2007 年 100

88.24 0.17 5.51 3.46

-0.01

2006 年 100

86.78 0.1

5.36 3.64 0.05

差异 0

1.46 0.07 0.15 -0.19 -0.06

0

-113.21 326.12

-121.54 506.12

-0.68 1.96

16623.43 15449.48

100

100

.

3.收入构成分析

上表中的数据说明, AB 公司销售的产品以空调和 冰箱为主,这两个产品的销售额占总销售额的 80% 左右,这一信息可帮助我们确定公司的真正 行业归属,因为,同样是家电行业,生产的具体 产品不一样,一些财务分析指标就会有不同的表 现,找生产同类产品的企业进行比较才有意义; 另外,影响公司的市场因素也会有不同的影响程 度,如影响彩电生产的因素对 AB 公司就不会产 生多大的影响,虽然都同属于家电行业。

贵州茅台利润表分析

824,624

803,240

4,513 2,798 0

11,891

3 1,872

667

6,616 2,490 274

5,994 7,643 2,886

1,339,169

933,741

828,749

801,592

2013/12/31 2,471,859 1,328,338 661,041 184,903 338,218 226,364 82,688 501 -707 430 1,143,243 6,590 25,125 265 1,124,708

2017 资产净利润率

69.72%

30.42% 15.87%

2018

盈利能力分析

营业利润率

从营业利润率来看,茅台公司从2013年-2016 年以来受到原料涨价、税金增加的影响,使得

营业利润率在不断下降,2017年的营业利润 率比2016年有所增长。即使营业利润率不断 下降,但仍高于60%,显示出了其较强的获利

21.56

13.31

12.34

2014-12-31 3221721 1011734 233855 5922 278899 167473 337850 -12317 43 310 2210297 656 22719 8675 2188234 561297 1626937 13.44 13.44

2013-12-31 3107060 928206 219392 3551 279075 185813 283474 -42907 -200 301 2179154 3276 39195 900 2143236 546746 1596490 14.58 14.58

3

利润表分析

CLICK TO ADD UP YOUR TITLE HERE

利润表及其分析实例

每股红利

01

每股红利反映的是每一普通股所获得的实际股息。

02

它也反映出公司普通股的获利能力和投资价值。在某

03

种程度上,每股红利比每股收益更直观、更受股票投

3

2

1

4

主营业务利润有三种内涵:

06

主营业务利润率是评价企业经营收益的主要指标,计算公式是

04

经营业绩分析

01

主营业务利润率、毛利率

03

主营业务利润率=主营业务利润/主营业务收入

05

经营业绩是指实现单位销售收入或消耗单位资金取得的利润有多少.。经营业绩比率经常把利润表各个项目同销售收入联系在一起,主要的指标有毛利率、主营业务利润率、税前利润率和净利润率、成本费用利润率。

实际上,并非全部资产都是企业的营业资产,不同项目的资产,其获利能力也存在差异。

因此,要提高总资产报酬率,不仅要提高生产经营获利水平,还必须保持适宜的资产结构。

3

2

1

4

01

02

03

04

05

总资产报酬率的另一个计算公式为

[净利润+利息支出×(1-所得税率)]

这个结果与净资产报酬率比较,更便于体现财务杠杆作用。

举例说明如下: 某公司2002年初流通在外的普通股份为50000股,3月1日以股票股利方式发行10000股,8月1日增资发行15000股。当年实现净利润95000元。当年优先股应分得股利17000元。 根据上述资料计算如下 普通股股数平均数 =(50000×12+10000×12+15000×4)/12=65000(股) 普通股每股收益 =(95000-17000)/65000=1.2(元)

分析收益与投入资本之间的比率是十分必要的,很明显,100万元的利润在企业投入资本分别为500万元和5亿元时,评价是迥然不同的。投资报酬比率是企业的投资者、债权人、经营者等有关各方广泛认同的业绩评价指标。投资报酬比率依据下列公式计算

利润表分析

项目 一、营业收入 减:营业成本 营业税金及附加

2009年 44293427 29492530 415854

2008年 34777181 23004541 280266

增减额 9516246 6487989 135588

增减(%) 27.36 28.20 48.38

销售费用

管理费用 财务费用 资产减值损失

2008年 34777181 23004541 11772640 280266

增减额 9516246 6487989 3028257 135588

增减(%) 27.36 28.20 25.72 48.38

销售费用

管理费用 财务费用 资产减值损失 加:公允价值变动损益 投资收益

5312516

2099715 1308254 419358 -128328 122666

主要内容

第一节 利润表分析的目的与内容 第二节 利润综合分析 第三节 利润表分部分析 第四节 利润质量分析 第五节 利润表分项分析

第一节 利润表分析的目的与内容

1、利润表会计分析的目的 评价企业经营业绩 发现企业经营管理中的问题 提供正确决策信息

第一节 利润表分析的目的与内容

1999年 106 616 581 99 355 455 510 809 6 750 317

2000年 28 291 087 29 973 773 49 806 -1 732 492

加:其他业务利润

减:营业费用 管理费用 财务费用 三、营业利润 加:投资收益 补贴收入

-96 329

7 722 078 17 929 612 10 025 052 5 265 155 105 000 397 848

利润表分析

交易价格

交易的实现时间

交易量

市场化运作状况:

市场运作越不规范,企业营业收入的发展前景越不确定。

5、与收入相关的一些比例关系

营业利润与非营业利润(投资收益、处置固定资产收益等) 经常业务利润和偶然利润(一次性收入) 内部利润和外部利润(政府补贴、税收优惠或接受捐赠) 资产利润与杠杆利润(资产利润率高于借款利率的部分)

利润表分析

利润表质量分析

利润表的基本结构与具体格式

利润质量分析 利润质量恶化的主要表现 利润结果与盈利模式分析

一、利润表的格式 利润表是动态地反应企业的经营成果(以权责发生制为基

础)

利润表构成要素: 利润=收入—费用 构成要素:表头、表身+补充资料

格式分两种: 单步式:总收入-总费用 多步式

综上分析可知,复星医药2011年中期的主营业务主要集中于 医药工业57.16%,西药类药品53.72%,上海地区27.12%。 报告期内,公司实现营业收入310,250.71万元,较2010年同 期增长41.35%,公司营业收入的增长主要是由于报告期内核 心制药企业重庆药友、江苏万邦、湖北新生源、桂林南药等 业务快速增长以及合并范围的变化所致。

income concept)

1.全面收益观的含义

全面收益=净收益+其他全面收益 其中,净收益(或净利润)就是传统意义上的税后利润,其他

全面收益指的是除净收益以外在各个会计期间内的其他非业主 交易引起的权益变动。

2.全面收益观的理论基础

(1)财务报告目标——决策有用观

全面收益观以决策有用观为基础,认为财务报告目标是想信息使用者提供有 助于其经济决策的会计信息。强调信息的相关性,可采用多种计量属性,更加重视 权责发生制。

利润表分析

一、水平分析1.净利润或税后利润分析2020年公司实现净利润33,662,832元,比上年增加了80,360,630元,上升率为8.71%。

从水平分析来看,公司利润增加主要是由利润总额增加幅度较大,增加了79,419,822元,变动率为8.61%,所得税为-474,652元,所得税为负数,企业发生亏损,净利润为负数。

2.利润总额分析2020年公司利润总额增加了33,188,180元,上升率为8.61%,主要因为当年毛利减少,下降率为2.64%,研发费用增加,增长率为0.62%,公允价值变动收益和投资收益下降幅度较大,其中公允价值变动收益下降率为3.07%,投资收益上升率为5.64%,信用减值损失与上一年相比,损失增加6,329,768元,变动率为0.69%,造成利润总额增加。

营业外收支净额变化幅度较小,仅增长0.19%,对利润总额影响较小,不存在利用营业外收入与支出调节利润的问题。

3.营业外收支净额变化正常。

与上一年相比,营业外收入支出均增加,但增加幅度都比较小,营业外收支净额增加率仅为0.19%。

4.投资收益长期股权投资收益大幅度增加,增加了31,029,956元,增加率为3.25%,投资收益整体增加,上升率为5.64%。

5.营业利润营业利润为14,304,819元,与上一年相比,降低了11,853,561元,下降率为1.29%。

当年毛利减少,下降率为2.64%,研发费用增加,增长率为0.62%,公允价值变动收益和投资收益下降幅度较大,其中公允价值变动收益下降率为3.07%,投资收益上升率为5.64%,信用减值损失与上一年相比,损失增加6,329,768元,变动率为0.69%,造成营业利润减少。

6.营业毛利与上一年相比,毛利下降24,387,068元。

营业收入与营业成本均有所减少。

二、垂直分析1.2020 年公司营业利润占营业收入的比重为4.63%,与上一年的-5%相比,增加了4.63%,盈利能力上升。

利润表分析

利润表分析1、收支结构分析从阅读利润表可以了解到,利润是由收入为起点,依次扣除营业税金、成本、期间费用(营业费用、管理费用、财务费用之和),再加上其他业务利润和营业外收支净额后计算得出。

因此,构成利润总额的各项要素都会对利润总额产生影响,所以在分析时要进行不同内容的结构分析,以便分析对利润影响较大的积极或消极因素及这些因素的影响程度。

⑴收支系数其计算公式为:收支系数=主营业务收入/成本费用(成本+期间费用)⑵成本项目结构比例其计算公式为:成本项目结构比例=构成项目支出额/成本总额⑶E BITDA率其计算公式为:EBITDA率= EBITDA/营业收入公式中:EBITDA=营业利润+折价及摊销营业业收入=主营业务收入+其他业务收入EBITDA指标,相当于经营活动取得的净现金流2、利润结构分析公司的利润结构,可以从以下三个方面分析:⑴从构成利润总额的要素分析利润总额由主营业务利润、其他业务利润、期间费用(营业费用、管理费用、财务费用之和)、投资收益和营业外收支净额构成。

其构成关系式为:利润总额=主营业务利润+其他业务利润-期间费用+投资收益+营业外收支净额3、多因素变动分析多因素变动分析,是指以某项指标为对象,从分析各相关因素变动对差异影响程度的一种方法。

通常采用的分析方法是连环替代法,也称因素替代法。

所谓连环替代法,是通过顺次逐个替代影响因素,计算各相关因素变动对指标差异影响程度的一种因素分析方法。

具体分析方法应用如下:假定某项财务指标P受a、b、c三个因素的影响,存在的计算关系为P=a×b×c,设基期指标P0=a0×b0×c0,报告期指标P1=a1×b1×c1,则P1- P0=指标差异。

报告期与基期数的差异P1- P0即为分析对象。

应用连环替代法顺次逐个地计算即可得出a、b、c三个因素变动分别对指标P变动的影响。

需要说明,当分析某一个因素时,需将其余因素暂时当做不变的因素。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1006元

68元

994元

成长卡

9800元

4933元

986元

4867元

标准店

பைடு நூலகம்启蒙卡

2980元

1600元

200元

1480元

2000元

1074元

134元

994元

成长卡

9800元

4537元

986元

4867元

总计

14780元

7439元

1488元

7241元

体验店

(金牌)

启蒙卡

2980元

1800元

1180元

2000元

1208元

792元

成长卡

9800元

5919元

3881元

总计

14780元

8927元

5853元

【下载本文档,可以自由复制内容或自由编辑修改内容,更 多精彩文章,期待你的好评和关注,我将一如既往为您服务】

精品文档交流

美赋教育市场利润分析

名称

产品统一零售价

成本

销售代理收益

销售终端收益

市级代理商

启蒙卡

2980元

1350元

150元

1630元

2000元

906元

100元

1094元

成长卡

9800元

4439元

494元

5361元

总计

14780元

6695元

744元

8085元

区县级别代

理

启蒙卡

2980元

1500元

100元

1480元