税费计算中英文翻译

海关进出口关税税款计算方法 中英文对照版

中华人民共和国海关进出口关税税款计算方法本书所列计算方法是根据《中华人民共和国关税条例》、《中华人民共和国增值税暂行条例》及《中华人民共和国消费税暂行条例》编制的。

为便于使用,现将有关问题说明如下:一、所称进口税包括进口关税、进口环节增值税(简称增值税)、进口环节消费税(简称消费税),其中消费税仅对少数商品征收;出口税只含出口关税一项。

二、关税税率分为优惠关税税率和普通关税税率。

凡原产地属于与我国签定有贸易协定的国家商品,其进口关税税率,使用优惠关税税率,否则使用普通关税税率。

三、税款计算公式进口关税税额=到岸价格×进口关税税率出口关税税额=(离岸价格/(1+出口税税率))×出口关税税率增值税税额=(到岸价+进口关税额+消费税额)×增值税税率从价消费税税额=(( 到岸价+关税额)/(1-消费税税率))×消费税税率从量消费税税额=应征消费税的商品数量×消费税单位税额The Calculation methods in this book is compiled in accordance with Regulations on Customs Tariff of the People's Republic of China ,Provisional Regulation on Value-added Tax of the People's Republic of China and Provisional Regulations on Consumption Tax of the People's Republic of China.For the convenience of usage, relevant explanations are listed below:1. Import tax we mean consists of import customs duty (ICD),value-add tax (V A T),and consumption tax (CT) among which CT is levied on a few items of goods. Export tax consists of only export customs duty (ECD).2. Import customs duty rates we mean fall into general duty rates and preferential duty rates. The preferential duty rates apply to goods originally produced or manufactured in countries with which the People's Republic of China has concluded trading agreement. Otherwise, the general duty rates will be applied.3. Calculation formulae for tax collectionICD = (CIF value) × ICD rateICD = (FOB value / (1 + ECD rate)) ECD rateV AT= (CIF value + ICD + CT) × V AT rateAd Valorem CT= ((CIF value + ICD) / (1-CT rate)) × CT rateSpecific CT = Quantity of goods × unit CT rate其中,从量消费税商品计量单位的换算标准(按体积净重计) 如下:啤酒1吨= 988升黄酒1吨= 962升汽油1吨= 1388升柴油1吨= 1176升进口税额= 进口关税+ 增值税+ 消费税=(进口关税率+消费税率+增值税率+进口关税率×增值税率)/(1-消费税税率)×到岸价=常数×到岸价四、为便于计算进口税额,本书编制了《进口税计税系数表》,其使用方法举例如下:(一)“系数表1”适用于应征消费税税率不为0税率的商品。

常用税种的英文翻译

常用税种的英文翻译turnover tax 流转税commodity and service tax 商品劳务税income tax所得税property tax 财产税yield tax 收益税resource tax 资源税value added tax 增值税consumption tax 消费税business tax 营业税enterprise income tax企业所得税individual/personal income tax 个人所得税customs duties /tariffs关税social security tax 社会保险税house tax 房产税stamp tax 印花税agricultural(animal husbandry) tax/ tax on agriculture 农业税/农(牧)业税automobile/ vehicle acquisition tax 车辆购置税entertainment tax 筵席税house(property) tax 房产税land use tax 土地使用税vehicle license-plate tax 车辆牌照税local surtax 地方附加税shipping tax 船舶税succession tax 继承税,遗产税tax on capital gain 资本利得税withholding tax 预提税anti-dumping duty 反倾销税urban and township land use tax 城镇土地使用税city maintenance and construction tax 城市维护扩建税farmland occupation tax 耕地占用税land appreciation tax 土地增值税deed tax 契税fuel tax 燃油税security transaction tax 证券交易税social security tax 社会保障税house property tax 房产税slaughter tax 屠宰税urban real estate tax 城市房地产税inheritance tax 遗产税banquet tax 筵席税vehicle and vessel usage tax 车船使用税vehicle and vessel license plate tax 车船使用牌照税vessel tonnage tax 船舶吨税agriculture tax 农业税animal husbandry tax 牧业税income tax on foreign enterprises and enterprises with foreign investment 外商投资及外国企业所得税fixed assets investment orientationregulation tax固定资产投资方向调节税Handicapped Employment Security Fund 残疾人就业保障金安居工程housing project for low-income families安居小区a neighborhood for low-income families保障妇女就业权利to guarantee women’s right to employment补发拖欠的离退休人员统筹项目内的养老金All back pension entitlements have been paid for the retired covered by the overall government plan.裁定保险赔偿adjudication of benefits城镇居民最低生活保障guarantee of subsistence allowances for urban residents在城镇强制推行以养老、失业、医疗为重点的社会保险Social welfare insurance, particularly old-age, unemployment and medical insurance, must be made mandatory in urban areas.城镇社会保障体系the social security system in urban areas城镇职工基本医疗保险制度the basic medical insurance system for urban employees大力推行个人助学信贷Personal loans to finance education should be vigorously promoted.待业人员job seekers待遇优厚的工作a well-paid job单亲家庭single parent family定向培训training for specific posts独生子女the only child对保障方案进行精算评估Security programs should undergo actuarial review. 对口扶贫provide poverty alleviation aid to the designated sister regions福利分房buy a benefit-oriented apartment from the organization one works with岗位培训on-job training个人自愿计划voluntary private plans工伤保险制度the on-job injury insurance system工资收入分配制度the wage and income distribution system关系国计民生的大事matters vital to national well-being and the people’s livelihood关心和支持残疾人事业Programs to help the physically and mentally challenged deserve our care and support.关心老龄人care for senior citizens.国企下岗职工基本生活保障guarantee of basic cost of living allowances for workers laid off from state-owned enterprises过温饱生活live a life at a subsistent level合理调整就业结构to rationally readjust the employment structure后勤服务社会化make logistic services independent in their operation基本养老金basic pensions计划生育责任制responsibility system of family planning加快住房分配货币化进程capitalization process of housingdistribution/allocation加强计划生育工作further improve family planning加强舆论监督ensure that the correct orientation is maintained in public opinion家庭美德family virtues建立集体合同制度to establish a group contract system建立市场导向的就业机制to establish a market-oriented employment mechanism建立新型的劳动关系to establish a new type of labor relations教育程度educational status; education received教育程度比率educational attainment ratio精算界actuarial profession精算师actuaries扩大就业和再就业to expand employment and reemployment劳动保障监察制度the labor security supervision system劳动标准体系labor standard system劳动争议处理体制the system of handling labor disputes面临困境face adverse conditions努力稳定低生育水平work to stabilize the low birth rate确保国有企业下岗职工基本生活费和离退休人员基本养老金按时足额发放to ensure that subsistence allowances for laid-off workers from state-owned enterprises and basic pensions for retirees are paid on time and in full人口出生率birth rate人口老龄化aging of population人口增长的高峰期baby boom人口增长与社会经济发展相协调try to keep population growth in line with social and economic development人民生活水平quality of life; the living standards认真贯彻实施中国妇女、儿童发展纲要The programs for the development of work concerning women and children should be earnestly implemented.弱势群体disadvantaged groups扫除青壮年文盲eliminate illiteracy among young and middle-aged people伤残保险disability insurance社会保障social security社会保障“三条保障线”制度social security system of “three guarantees”社会福利制度the social welfare system社会公德social morality社会互助制度the social mutual help system社会治安状况好转see an improved law-and-order situation深入扎实地开展群众性精神文明创建活动Extensive public participation activities are launched to promote cultural and ethical progress.生活待遇material amenities生活费收入income available for cost of living生活费用cost of living; income maintenance; subsistence cost生育保险制度the childbirth insurance system失学儿童dropouts失业保险guarantee of unemployment insurance benefits失业保险unemployment insurance失业保险制度the unemployment insurance system失业率rate of unemployment实施积极促进就业的政策to implement the policy of vigorously increasing employment实现基本普及九年义务教育The goal in the effort to make nine-year compulsory education basically universal has been attained.实现小康目标attain the goal of ensuring our people a relatively comfortable life实行弹性大、灵活性强、多样化的就业形式to adopt elastic, flexible, diversifiedforms of employment实行计划生育、控制人口数量、提高人口素质promote family planning and control the population size and improve the health of the people实行劳动合同制度to institute a labor contract system树立正确的价值观、世界观、人生观help foster in the young the morally sound values and outlook on the world and life思想道德建设(思想政治工作)moral education among people提高部分优抚对象抚恤标准Allowances for certain disabled service men and women and family members of revolutionary martyrs and service men and women have been increased.提高劳动者素质to enhance workers’ quality统筹兼顾城乡就业to make overall plans for urban and rural system推动就业服务向社区延伸,形成多层次的就业服务网络to encourage the formation of community-run agencies as a part of the multi-level employment service network推行职业资格证书制度to introduce a vocational qualification credentials system退休基金pension fund脱贫lift off poverty; cast off poverty完善和落实再就业优惠政策to improve and implement preferential reemployment完善失业保险制度to improve the unemployment insurance system。

财会中英文对照辞汇

流转税Turnover tax增值税Value-added tax消费税consumption tax营业税business tax关税Tariff(customs duties)税率Rate税负转嫁Shift the tax burden税收优惠Tax incentives课税对象subject to taxation、Taxable价内税Price within the tax价外税(tax included in price)、tax excluded in price纳税人taxpayer一样纳税人general taxpayer小规模纳税人Small –scale taxpayers增值税专用发票Special VAT invoices大体税率basic tax rate低税率政策low tax policy征收率percentage charges销项税额tax amount of offset item进项税额income tax amount组成计税价钱Composite assessable price本钱利润率profit rate on cost出口退税export rebates、tax reimbursement for export海关customs、free goods免税商品tax-free commodities起征点、threshold免征额exemption entitlement 、tax exemption、zero bracket amount 减免税款 Tax deduction爱惜关税(protective tariff)保税制度(bonded system)不同关税(differential duties)差价关税(variable import levies)产品对产品减税方式(product by product reduction of tariff)超爱惜贸易政策(policy of super-protection)本钱(cost)出厂价钱(cost price)低级产品(primary commodity)低级产品的价钱(the price of primang products)出口补助(export subsidies)出口动物产品检疫(quarantine of export animal products)出口管制(export contral)出口税(export duty)出口退税(export rebates)出口信贷(export finance)出口限制(export restriction)出口信贷国家担保制(export credit guarantee)出口许可证(export licence)储蓄货币(reserve carreacy)处于进展低级时期(in the early etages of development)处置剩余产品的指导原那么(the guiding principle of clealing with the surplus agricultural products)船舶(vessel)从量税(specific duty)从价(ad valorem)从价关税(ad valorem duties)单方面转移收支(balance of unilateral transfers)动物产品(animal product)多种汇率(multiple rates of exchange)反补助税(counter vailing duties)反倾销(anti-dumping)反倾销税(anti-dumping duties)关税(customs duty)关税和贸易总协定(the general agreement on tariffs and trade)关税合作理事会(customs co-operation council)关税减让(tariff concession)关税配额(tariff quota)关税升级(tariff escalation)关税水平(tariff level)关税税那么(tariff)关税同盟(customs union)关税和贸易总协定秘书处(secretariat of gatt)规费(fees)国际价钱(international price)约束税率(bound rate)自主关税(autonomous tariff)最惠国税率(the most-favoured-nation rate of duty)优惠差额(margin of preference)优惠税率(preferential rate)有效爱惜率(effective vate of protection)Vocabulary 辞汇register记录,注册taxation bureau税务局,税务机关bureaux政府机关,局(复数形式)enterprise企业real estate房地产,不动产business tax营业税value added tax增值税the national taxation bureau国家税务局the local taxation bureau地址税务局business license营业执照application form申请表registration certificate记录证declaration申报taxreturn纳税申报表fine罚款business income 营业所得,营业收入impose on 加征(税,义务等)于levy on 征收,征集,强迫搜集overdue payment 滞纳金tax evasion 逃税,偷税,漏税criminal responsibility 刑事责任penalty 惩罚,罚款trace 追查,追究individual income tax 个人所得税taxable 应纳税的,可征税的service 劳务,效劳transfer 转让,让与,转移intangible asset 无形资产finance 金融profit 利润patent right 专利权trade mark 商标land-useright 土地利用权taxable income 应税收入,计税收入verify 核定foreign currency 外币,外汇financial institution 金融机构converse 换算,兑换quarter 季度exchange rate 汇率item 项目tax rate 税率lease 租赁property 财产movable property 动产agent 代理人financial lease 金融租赁operational lease 经营租赁ownership 所有权deduct 扣除,减除realcost 实际本钱the land appreciation tax(LAT)土地增值税joint venture 合伙企业share 股分(名词)分担,分享(动词)proportion 比例 in proportion to 按……的比例dividend 股息,资本盈利contribution 出资入股stock company 股分公司equity 股本权益,股权 combine with 与……归并exempt from 免去的,没有义务的assess and determine 核定stamp tax 印花税Contract 合同deal in 经营,生意self-employed trade 自营贸易application 申请headquarter 总公司,总部consignment 委托,寄售invoice 发票,装货清单group company 集团公司controlling company 控股公司中国会计科目的中英文对照一、资产类 Assets流动资产 Current assets货币资金 Cash and cash equivalents现金 Cash银行存款 Cash in bank其他货币资金 Other cash and cash equivalents外埠存款 Other city Cash in bank银行本票 Cashier's cheque银行汇票 Bank draft信誉卡 Credit card信誉证保证金 L/C Guarantee deposits存出投资款 Refundable deposits短时间投资 Short-term investments股票 Short-term investments - stock债券 Short-term investments - corporate bonds基金 Short-term investments - corporate funds其他 Short-term investments - other短时间投资跌价预备 Short-term investments falling price reserves 应收款 Account receivable应收单据 Note receivable银行承兑汇票 Bank acceptance商业承兑汇票 Trade acceptance应收股利 Dividend receivable应收利息 Interest receivable应收账款 Account receivable其他应收款 Other notes receivable坏账预备 Bad debt reserves预付账款 Advance money应收补助款 Cover deficit by state subsidies of receivable库存资产 Inventories物资采购 Supplies purchasing原材料 Raw materials包装物 Wrappage低值易耗品 Low-value consumption goods材料本钱不同 Materials cost variance自制半成品 Semi-Finished goods库存商品 Finished goods商品进销差价 Differences between purchasing and selling price委托加工物资 Work in process - outsourced委托代销商品 Trust to and sell the goods on a commission basis受托代销商品 Commissioned and sell the goods on a commission basis 存货跌价预备 Inventory falling price reserves分期收款发出商品 Collect money and send out the goods by stages待摊费用 Deferred and prepaid expenses长期投资 Long-term investment长期股权投资 Long-term investment on stocks股票投资 Investment on stocks其他股权投资 Other investment on stocks长期债权投资 Long-term investment on bonds债券投资 Investment on bonds其他债权投资 Other investment on bonds长期投资减值预备 Long-term investments depreciation reserves股权投资减值预备 Stock rights investment depreciation reserves债权投资减值预备 Bcreditor's rights investment depreciation reserves 委托贷款 Entrust loans本金 Principal利息 Interest 减值预备 Depreciation reserves固定资产 Fixed assets衡宇 Building建筑物 Structure机械设备 Machinery equipment运输设备 Transportation facilities工具器具 Instruments and implement累计折旧 Accumulated depreciation固定资产减值预备 Fixed assets depreciation reserves衡宇、建筑物减值预备 Building/structure depreciation reserves机械设备减值预备 Machinery equipment depreciation reserves工程物资 Project goods and material专用材料 Special-purpose material专用设备 Special-purpose equipment预付大型设备款 Prepayments for equipment为生产预备的工具及器具 Preparative instruments and implement for fabricate 在建工程 Construction-in-process安装工程 Erection works在安装设备 Erecting equipment-in-process技术改造工程 Technical innovation project大修理工程 General overhaul project在建工程减值预备 Construction-in-process depreciation reserves固定资产清理 Liquidation of fixed assets无形资产 Intangible assets专利权 Patents非专利技术 Non-Patents商标权 Trademarks, Trade names高作权 Copyrights土地利用权 Tenure商誉 Goodwill无形资产减值预备 Intangible Assets depreciation reserves专利权减值预备 Patent rights depreciation reserves商标权减值预备 trademark rights depreciation reserves未确认融资费用 Unacknowledged financial charges待处置财产损溢 Wait deal assets loss or income长期待摊费用 Long-term deferred and prepaid expenses待处置财产损溢 Wait deal assets loss or income待处置流动资产损溢 Wait deal intangible assets loss or income 待处置固定资产损溢 Wait deal fixed assets loss or income二、欠债类 Liability短时间欠债 Current liability短时间借款 Short-term borrowing应付单据 Notes payable银行承兑汇票 Bank acceptance商业承兑汇票 Trade acceptance应付账款 Account payable预收账款 Deposit received代销商品款 Proxy sale goods revenue应付工资 Accrued wages应付福利费 Accrued welfarism应付股利 Dividends payable应交税金 Tax payable应交增值税 value added tax payable进项税额 Withholdings on VAT已交税金 Paying tax转出未交增值税 Unpaid VAT changeover减免税款 Tax deduction销项税额 Substituted money on VAT出口退税 Tax reimbursement for export进项税额转出 Changeover withnoldings on VAT 出口抵减内销产品应纳税额 Export deduct domestic sales goods tax转出多交增值税 Overpaid VAT changeover未交增值税 Unpaid VAT应交营业税 Business tax payable应交消费税 Consumption tax payable应交资源税 Resources tax payable应交所得税 Income tax payable应交土地增值税 Increment tax on land value payable应交城市保护建设税 Tax for maintaining and building cities payable应交房产税 Housing property tax payable应交土地利用税 Tenure tax payable应交车船利用税 Vehicle and vessel usage license plate tax(VVULPT) payable 应交个人所得税 Personal income tax payable其他应交款 Other fund in conformity with paying其他应付款 Other payables预提费用 Drawing expense in advance其他欠债 Other liabilities待转资产价值 Pending changerover assets value估量欠债 Anticipation liabilities长期欠债 Long-term Liabilities长期借款 Long-term loans一年内到期的长期借款 Long-term loans due within one year一年后到期的长期借款 Long-term loans due over one year应付债券 Bonds payable债券面值 Face value, Par value债券溢价 Premium on bonds债券折价 Discount on bonds应计利息 Accrued interest长期应付款 Long-term account payable应付融资租赁款 Accrued financial lease outlay一年内到期的长期应付 Long-term account payable due within one year 一年后到期的长期应付 Long-term account payable over one year专项应付款 Special payable一年内到期的专项应付 Long-term special payable due within one year 一年后到期的专项应付 Long-term special payable over one year递延税款 Deferral taxes三、所有者权益类 OWNERS' EQUITY资本 Capita实收资本(或股本) Paid-up capital(or stock)实收资本 Paicl-up capital实收股本 Paid-up stock已归还投资 Investment Returned资本公积 Capital reserve资本(或股本)溢价 Cpital(or Stock) premium同意捐赠非现金资产预备 Receive non-cash donate reserve股权投资预备 Stock right investment reserves拨款转入 Allocate sums changeover in外币资本折算差额 Foreign currency capital其他资本公积 Other capital reserve盈余公积 Surplus reserves法定盈余公积 Legal surplus任意盈余公积 Free surplus reserves法定公益金 Legal public welfare fund储蓄基金 Reserve fund企业进展基金 Enterprise expension fund利润归还投资 Profits capitalizad on return of investment利润 Profits今年利润 Current year profits利润分派 Profit distribution其他转入 Other chengeover in 提取法定盈余公积 Withdrawal legal surplus提取法定公益金 Withdrawal legal public welfare funds提取储蓄基金 Withdrawal reserve fund提取企业进展基金 Withdrawal reserve for business expansion提取职工奖励及福利基金 Withdrawal staff and workers' bonus and welfare fund利润归还投资 Profits capitalizad on return of investment应付优先股股利 Preferred Stock dividends payable提取任意盈余公积 Withdrawal other common accumulation fund应付一般股股利 Common Stock dividends payable转作资本(或股本)的一般股股利 Common Stock dividends change to assets(or stock)未分派利润 Undistributed profit四、本钱类 Cost生产本钱 Cost of manufacture大体生产本钱 Base cost of manufacture辅助生产本钱 Auxiliary cost of manufacture制造费用 Manufacturing overhead材料费 Materials治理人员工资 Executive Salaries奖金 Wages退职金 Retirement allowance补助 Bonus外保劳务费 Outsourcing fee福利费 Employee benefits/welfare会议费 Coferemce加班餐费 Special duties市内交通费 Business traveling通信费 Correspondence费 Correspondence水电取暖费 Water and Steam税费 Taxes and dues租赁费 Rent治理费 Maintenance车辆保护费 Vehicles maintenance油料费 Vehicles maintenance培训费 Education and training接待费 Entertainment图书、印刷费 Books and printing运费 Transpotation保险费 Insurance premium支付手续费 Commission杂费 Sundry charges折旧费 Depreciation expense机物料消耗 Article of consumption劳动爱惜费 Labor protection fees季节性停工损失 Loss on seasonality cessation劳务本钱 Service costs五、损益类 Profit and loss收入 Income业务收入 OPERATING INCOME主营业务收入 Prime operating revenue产品销售收入 Sales revenue效劳收入 Service revenue其他业务收入 Other operating revenue材料销售 Sales materials代购代售包装物出租 Wrappage lease出让资产利用权收入 Remise right of assets revenue 返还所得税 Reimbursement of income tax其他收入 Other revenue投资收益 Investment income 短时间投资收益 Current investment income长期投资收益 Long-term investment income计提的委托贷款减值预备 Withdrawal of entrust loans reserves 补助收入 Subsidize revenue国家扶持补助收入 Subsidize revenue from country其他补助收入 Other subsidize revenue营业外收入 NON-OPERATING INCOME非货币性交易收益 Non-cash deal income现金溢余 Cash overage处置固定资产净收益 Net income on disposal of fixed assets 出售无形资产收益 Income on sales of intangible assets固定资产盘盈 Fixed assets inventory profit罚款净收入 Net amercement income支出 Outlay业务支出 Revenue charges主营业务本钱 Operating costs产品销售本钱 Cost of goods sold效劳本钱 Cost of service主营业务税金及附加 Tax and associate charge营业税 Sales tax消费税 Consumption tax城市保护建设税 Tax for maintaining and building cities资源税 Resources tax土地增值税 Increment tax on land value其他业务支出 Other business expense销售其他材料本钱 Other cost of material sale其他劳务本钱 Other cost of service其他业务税金及附加费 Other tax and associate charge费用 Expenses营业费用 Operating expenses代销手续费 Consignment commission charge运杂费 Transpotation保险费 Insurance premium展览费 Exhibition fees广告费 Advertising fees治理费用 Adminisstrative expenses职工工资 Staff Salaries修理费 Repair charge低值易耗摊销 Article of consumption办公费 Office allowance差旅费 Travelling expense工会经费 Labour union expenditure研究与开发费 Research and development expense福利费 Employee benefits/welfare职工教育经费 Personnel education待业保险费 Unemployment insurance劳动保险费 Labour insurance医疗保险费 Medical insurance会议费 Coferemce聘请中介机构费 Intermediary organs咨询费 Consult fees诉讼费 Legal cost业务招待费 Business entertainment技术转让费 Technology transfer fees矿产资源补偿费 Mineral resources compensation fees排污费 Pollution discharge fees房产税 Housing property tax车船利用税 Vehicle and vessel usage license plate tax(VVULPT)土地利用税 Tenure tax印花税 Stamp tax 财务费用 Finance charge利息支出 Interest exchange汇兑损失 Foreign exchange loss各项手续费 Charge for trouble各项专门借款费用 Special-borrowing cost营业外支出 Nonbusiness expenditure捐赠支出 Donation outlay减值预备金 Depreciation reserves超级损失 Extraordinary loss处置固定资产净损失 Net loss on disposal of fixed assets 出售无形资产损失 Loss on sales of intangible assets固定资产盘亏 Fixed assets inventory loss债务重组损失 Loss on arrangement罚款支出 Amercement outlay所得税 Income tax以前年度损益调整 Prior year income adjustment。

费用类英汉对照

费用类英汉对照abandonmentcharges废弃费用acceptancecharge承兑费accruedcharge应计费用activitycharge帐户手续费additionalcharge补充装料;附加费advancecharge预付款aftercharge附加费率agreedcharge协定费用(货物)all-incharge费用总数annualmaintenancecharge年度维修费用assignableindirectcharge可分配间接费用assignmentcharge转让费associatecharge附加费assortmentcharge分类费用balingcharges打包费bankservicecharges银行服务费berthcharge卧铺费bookingcharge售票手续费brokeragecharge佣金费用cancellationcharges注销费carriagecharges运输费carryingcharge保管费; chargeforchecking寄存费chargefortrouble手续费chargesonbillsforcollection代收票据手续费cleaningtankcharges洗舱费collectioncharge托收手续费;代收票据费commissioncharge手续费contingencycharge临时费用covercharge附加费,服务费cratingcharge装箱费custodycharge保管费customscharges报关费customsclearingcharges结关费deadcharges间接费用deferredcharges延期费;预付款;滚存[递延]费用;递延借项deliverycharges送货到户费demurragecharges滞期费(车、船) departmentalcharge车间费用(指车间间接费用);分部费用depreciationcharge折旧费directcharges可变费用;直接费用dischargingcharge卸货费用discountcharge贴现费用distributioncharge商业费用diversioncharge变更卸货港费用dockcharge入坞费,码头费doublecharge双倍收费exchangecharge外汇[托收]手续费extracharge附加负载;附加费extrachargesonheavylifts超重货物附加费facilitycharge设备费financialcharge财务费用,财政支出fixedcharges固定支出,固定费用fixeddebtcharge确定公债费forwardingcharges转运费freightcharge货运费furthercharge追补价款handlingcharges装卸费hirecharge(wagon)货车租费incidentalcharges从属[杂项,非经常性]费用incomingcharge进料(费用)indirectcharge间接费inspectioncharges检验费installationcharge装机费用interimcharges临时费investigationcharge调查费inwardcharges入港费jointcharges联合运输费用labourcharge工资费用landingcharges起货费,卸货费用latecharge到期货价迟延付款费left-luggagecharges寄存行李费loadingcharges装船费用mail(carrying)charges邮递费maintenancecharge维持费mileagecharges按英里程计算的运费minimumcharge(客货)起码价费netfreightcharge运费净数nocharge免收费用nocreditcharges不赊欠non-cashcharges非现金支出[费用]non-recurringcharge临时[非经常]费用on-linecharge本航线费用openingcharge开立信用证手续费,开发信用状手续费operatingcharges运营费optioncharge选港费overheadcharges企业一般管理费,经常开支packingcharges包装费periodcharge期间费用perioddepreciatoncharge每期折旧费用permanentannualcharge为支付债务而按年提取的预算资金portcharge港口费priorcarriagecharges先付运费processingcharge加工费productcharge生产费用remittancecharge汇费rentcharge地租税,租费repaircharge修理[缮]费revenuecharge营业支出runningcharge运转费sellingcharges销售费servicecharge劳务费,手续费shippingcharge运送费,装船费用shuntingcharge调车费sleepercharges卧车费socialinsurancecharges社会保险费speciallightercharge上岸费stevedoringcharge卸吊费storagecharges(=godowncharges)栈租,仓租stowagecharges(轮船)理仓费sueandlabourcharges施救费用sundrycharges杂费,杂项费用surpluscharge公积[盈余]抵冲项目terminalcharges装卸费,终点码头费tollcharge通行税,道路税,养路费transfercharges中转费,移入成本transhipmentcharges中转费transportcharges运输费travelcharge差旅费trimmingcharges平舱费unloadingcharge卸货费valuationcharge从价运费[收费] wagondetentioncharge货车留滞费warehousecharges仓库费withoutcharge不计价,免费wreckremovingcharges清除航道费用alicensefee牌照费amembershipfee会费acceptancefee录取通知费,承兑费,认付费adjustmentfee理算费admissionfee入会费advancefee公司支付给答应代筹款项的金融家的费用agentfee代理费;代理人酬金airmailfee航空邮件费annualfee年费;维持费;续展费arbitrationfee仲裁费assignmentfee转让费auctioneersfee拍卖费auditfee查帐公费berthingfee停泊费bondfee海关关栈仓租费brokeragefee经纪人佣金buoyagefee浮标使用税businessregistrationfee营业登记费capitalizedsyndicationfees开办费的资本化值capitationfee均摊的费用carlicensefee车辆执照费certificatefee签证费clearancefee出港手续费collectionfee托收费commercenotefee商会签证费commissionfees代理费commitmentfee承诺费communicationfee通讯费用consularfees领事手续费,领事公证费,领事签证费contractorfee给承包人(或包工单位)的报酬cost-plus-a-fixedfee成本加固定附加费,正价加固定附加费cost-plus-incentivefees生产成本加奖励一共的费用custodianfee保管费customsfees海关规费customshousefees海关手续费customsclearancefee报关费directorsfees董事费disclosurefee特许权使用费(引进设备用语)enquiryfee查询费entryfee报名费expertsvaluationfee专家估值费expressfee快递费extensionfee过期费findersfee贷款掮客佣金front-endfees订约后先收的一次性费用initiationfee入会费know-howfee技术指导费,技术诀窍费laboratoryfees实验费lightersfee驳船费lump-sumfee整笔付清费用obligationfees承担费optionalfee选港费patentfee专利费pilot(age)fee引航费policyfee保险单签发手续费professionalfee专业费用protestfee拒付通知单费用publicaccountingfee(s)外出查帐,社会调查费用reconditioningfee整理费registeredfee挂号费,登记费;报到注册费registrationfee更名费registryfee登记费,注册费,挂号费remittancefee汇水、汇费safe-keepingfee保管费custodianfee保管费schoolfee学费settlingfee理赔费specialfeeforsmallpacket小包邮件特别处理费stowagefee理舱费surveyfees检验费tallyfee理货费temporaryservicefee临时劳务费testingfee品质检验费trademarkregistrationfee商标注册费transferfee过户手续费,转让手续费trustfee信托费trusteefee托管费vehiclelicensefee车辆执照费vehicleregistrationfee车辆登记费warehousefee仓储费weighingfee过磅费。

税收报表英语词汇

税收报表英语词汇Withholding Tax Form (代扣所得税表)English Language Word or Term Chinese Language Word or Term INDIVIDUAL INCOME TAX WITHHOLDING RETURN 扣缴个人所得税报告表Withholding agent's file number 扣缴义务人编码Date of filing 填表日期Day 日Month 月Year 年Monetary Unit 金额单位RMB Yuan 人民币元This return is designed in accordance with the provisions of Article 9 of INDIVIDUAL INCOME TAX LAW OF THE PEOPLE'S REPUBLIC OF CHINA. The withholding agents should turn the tax withheld over to the State Treasury and file the return with the local tax authorities within seven days after the end of the taxable month.根据《中华人民共和国个人所得税法》第九条的规定,制定本表,扣缴义务人应将本月扣缴的税款在次月七日内缴入国库,并向当地税务机关报送本表。

Withholding agent's name 扣缴义务人名称Address 地址Telephone Number 电话Tax payer's name 纳税义务人姓名Tax payer's file number 纳税人编码Unit's name and Address 工作单位及地址Categories of income 所得项目Income period 所得时间Revenue 收入额Renminbi (RMB)人民币Foreign currency 外币Name of currency 货币名称Amount 金额Exchange rate 外汇牌价Renminbi (RMB)converted into 折合人民币Total 人民币合计Deductions 减费用额Taxable Income 应纳税所得额Tax rate 税率Quick calculation deduction 速算扣除数Amount of tax withheld 扣缴所得税额Tax certificate number 完税证字号Date of tax payment 纳税日期In case the tax certificate is filled out by withholding agent, this returnshould be submitted together with 如果由扣缴义务人填写完税证,应在送此表时附完税证副联——份Withholding total amount yuan 合计扣缴金额——元Declaration by Withholding agent 扣缴义务人声明I declare that the return is filled out in accordance with the INDIVIDUAL INCOME TAX LAW OF THE PEOPLE'S REPUBLIC OF CHINA, and I believe that the Statements contained in this return are true, correct and complete.我声明:此扣缴申报报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的,可靠的,完整的。

税种翻译

常用税种的xxturnover tax 流转税property tax 财产税yield tax 收益税resource tax 资源税value added tax 增值税consumption tax 消费税business tax 营业税customs duties /tariffs关税social security tax 社会保险税house tax 房产税stamp tax 印花税agricultural(animal husbandry) tax/ tax on agriculture 农业税/农(牧)业税automobile acquisition tax 车辆购置税entertainment tax 筵席税house(property) tax 房产税increment tax on land value 土地增值税land use tax 土地使用税vehicle license-plate tax 车辆牌照税local surtax 地方附加税shipping tax 船舶税fuel oil tax 燃油税succession tax 继承税,遗产税tax on capital gain 资本利得税dividends tax 契税transfer tax 证券交易税urban maintenance and construction tax 城市维护建设税withholding tax 预提税anti-dumping duty 反倾销税value added taxbusiness taxconsumption taxcustoms taxresource tax 增值税营业税消费税企业所得税关税个人所得税资源税urban and township land use taxcity maintenance and construction tax farmland occupation taxland appreciation taxstamp taxvehicle acquisition taxdeed taxfuel taxsecurity transaction taxsocial security taxhouse property taxslaughter taxurban real estate taxinheritance taxbanquet taxvehicle and vessel usage taxvehicle and vessel license plate tax vessel tonnage taxagriculture taxanimal husbandry taxenterprises with foreign investment fixed assets investment orientation regulation tax 城镇土地使用税xx维护扩建税耕地占用税土地增值税印花税车辆购置税契税燃油税证券交易税社会保障税房产税屠宰税xx房地产税遗产税筵席税车船使用税车船使用牌照税船舶吨税农业税牧业税外商投资及外国企业所得税固定资产投资方向调节税Handicapped Employment Security Fund残疾人就业保障金。

各类费用名称的英汉对照

各类费用名称的英汉对照2008-9-28 10:47:35恒星英语学习论坛字体:大小运费freight小费tip学费tuition价格,代价charge制造费用Manufacturing overhead材料费Materials管理人员工资Executive Salaries奖金Wages退职金Retirement allowance补贴Bonus外保劳务费Outsourcing fee福利费Employee benefits/welfare会议费Coferemce加班餐费Special duties市内交通费Business traveling通讯费Correspondence电话费Correspondence水电取暖费Water and Steam税费Taxes and dues租赁费Rent管理费Maintenance车辆维护费Vehicles maintenance油料费Vehicles maintenance培训费Education and training接待费Entertainment图书、印刷费Books and printing运费Transpotation保险费Insurance premium支付手续费Commission杂费Sundry charges折旧费Depreciation expense机物料消耗Article of consumption劳动保护费Labor protection fees营业费用Operating expenses代销手续费Consignment commission charge运杂费Transpotation保险费Insurance premium展览费Exhibition fees广告费Advertising fees管理费用Adminisstrative expenses职工工资Staff Salaries修理费Repair charge低值易耗摊销Article of consumption办公费Office allowance差旅费Travelling expense工会经费Labour union expenditure研究与开发费Research and development expense 福利费Employee benefits/welfare职工教育经费Personnel education待业保险费Unemployment insurance劳动保险费Labour insurance医疗保险费Medical insurance会议费Coferemce聘请中介机构费Intermediary organs咨询费Consult fees诉讼费Legal cost业务招待费Business entertainment技术转让费Technology transfer fees矿产资源补偿费Mineral resources compensation fees排污费Pollution discharge fees房产税Housing property tax车船使用税Vehicle and vessel usage license plate tax(VVULPT) 土地使用税Tenure tax印花税Stamp tax财务费用Finance charge利息支出Interest exchange汇兑损失Foreign exchange loss各项手续费Charge for trouble各项专门借款费用Special-borrowing cost。

会计科目的中英文对照表

四、成本类Cost 4101 生产成本Cost of man ufacture'410101 基本生产成本Base cost of ma nufacture'410102 辅助生产成本Auxiliary cost of manufacture4105 制造费用Manufacturing overhead材料费Materials管理人员工资Executive Salaries奖金Wages退职金Retirement allowanee补贴Bonus外保劳务费Outsourci ng fee福利费Employee ben efits/welfare会议费Coferemce加班餐费Special duties市内交通费Busin ess traveli ng通讯费Corresp ondence电话费Corresp ondence水电取暖费Water and Steam税费Taxes and dues租赁费Rent管理费Maintenance车辆维护费Vehicles maintenance油料费Vehicles maintenance培训费Educati on and training接待费En tertai nment图书、印刷费Books and printing运费Transpotation保险费In sura nee premium支付手续费Commissi on杂费Sundry charges折旧费Depreciati on expe nse机物料消耗Article of con sumption劳动保护费Labor protecti on fees季节性停工损失Loss on seas on ality cessati on4107 劳务成本Service costs二、负债类Liability短期负债Current liability2101 短期借款Short-term borrow ing2111 应付票据Notes payable 银行承兑汇票Bank accepta nee 商业承兑汇票Trade accepta nee2121 应付账款Accou nt payable'217102 应交营业税'217103 应交消费税'217104 应交资源税'217105 应交所得税Income tax '217109 应交土地使用税Tenure tax payable '217110 应交车船使用税 Vehicle and vessel usage license plate tax(VVULPT) payable '217111 应交个人所得税 Personal income tax payable2131 预收账款 Deposit received2141 代销商品款 Proxy sale goods revenue2151 应付工资 Accrued wages2153 应付福利费 Accrued welfarism2161 应付股利 Dividends payable2171 应交税金 Tax payable'217101 应交增值税 value added tax payable'21710101 进项税额 Withholdings on VAT'21710102 已交税金 Paying tax'21710103 转出未交增值税 Unpaid VAT changeover'21710104 减免税款 Tax deduction'21710105 销项税额 Substituted money on VAT'21710106 出口退税 Tax reimbursement for export'21710107 进项税额转出 Changeover withnoldings on VAT'21710108 出口抵减内销产品应纳税额Export deduct domestic sales goods tax '21710109 转出多交增值税 Overpaid VAT changeover '21710110 未交增值税 Unpaid VAT Business tax payable Consumption tax payable Resources taxpayable '217106 应交土地增值税 Increment tax on land value payable '217107 应交城市维护建设税 Tax for maintaining and building cities payable'217108 应交房产税 Housing property tax payable2176 其他应交款 Other fund in conformity with paying 2181 其他应付款 Other payables 2191 预提费用 Drawing expense in advance 其他负债 Other liabilities 2201 待转资产价值 Pending changerover assets value2211 预计负债 Anticipation liabilities长期负债 Long-term Liabilities2301 长期借款 Long-term loans一年内到期的长期借款 Long-term loans due within one year 三、所有者权益类 OWNERS' EQUITY 资本 Capita3101 实收资本 ( 或股本 ) Paid-up capital(or stock) 实收资本 Paicl-up capital实收股本 Paid-up stock3103 已归还投资 Investment Returned 公积'231101 债券面值 '231102 债券溢价 '231103 债券折价 '231104 应计利息Accrued interest 3111 资本公积 Capital reserve '311101 资本 ( 或股本 )溢价 Cpital(or Stock) premium '311102 接受捐赠非现金资产准备 Receive non-cash donate reserve '311103 股权投资准备 Stock right investment reserves '311105 拨款转入 Allocate sums changeover in '311106 外币资本折算差额 Foreign currency capital '311107 其他资本公积 Other capital reserve 3121 盈余公积 Surplus reserves '312101 法定盈余公积 Legal surplus '312102 任意盈余公积 Free surplus reserves '312103 法定公益金 Legal public welfare fund '312104 储备基金 Reserve fund '312105 企业发展基金 Enterprise expension fund '312106 利润归还投资 Profits capitalizad on return of investment 利润 Profits 3131 本年利润 Current year profits 3141 利润分配 Profit distribution '314101 其他转入 Other chengeover in '314102 提取法定盈余公积 Withdrawal legal surplus '314103 提取法定公益金 Withdrawal legal public welfare funds '314104 提取储备基金 Withdrawal reserve fund '314105 提取企业发展基金 Withdrawal reserve for business expansion '314106 提取职工奖励及福利基金 Withdrawal staff and workers' bonus and welfare fund '314107 利润归还投资 Profits capitalizad on return of investment '314108 应付优先股股利 Preferred Stock dividends payable '314109 提取任意盈余公积 Withdrawal other common accumulation fund '314110 应付普通股股利 Common Stock dividends payable '314111 转作资本 (或股本 ) 的普通股股利 Common Stock dividends change to assets(or stock) '314115 未分配利润 Undistributed profit 一年后到期的长期借款 Long-term loans due over one year 2311 应付债券 Bonds payable Face value, Par value Premium on bonds Discount on bonds 2321 长期应付款 Long-term account payable 应付融资租赁款 Accrued financial lease outlay 一年内到期的长期应付 Long-term account payable due within one year 一年后到期的长期应付 Long-term account payable over one year 2331 专项应付款 Special payable 一年内到期的专项应付 Long-term special payable due within one year 一年后到期的专项应付 Long-term special payable over one year2341 递延税款 Deferral taxes 五、损益类 Profit and loss收入 Income 业务收入 OPERATING INCOME5101 主营业务收入 Prime operating revenue 产品销售收入 Sales revenue 服务收入 Service revenue 5102 其他业务收入 Other operating revenue 材料销售 Sales materials代购代售包装物出租Wrappage lease 出让资产使用权收入Remise right of assets revenue 返还所得税Reimbursement of income tax 其他收入Other revenue5201 投资收益Investment income 短期投资收益Current investment income 长期投资收益Long-term investment income 计提的委托贷款减值准备Withdrawal of entrust loans reserves 5203 补贴收入Subsidize revenue 国家扶持补贴收入Subsidize revenue from country 其他补贴收入Other subsidize revenue5301 营业外收入NON-OPERATING INCOME 非货币性交易收益Non-cash deal income 现金溢余Cash overage 处置固定资产净收益Net income on disposal of fixed assets 出售无形资产收益Income on sales of intangible assets 固定资产盘盈Fixed assets inventory profit 罚款净收入Net amercement income 支出Outlay 业务支出Revenue charges5401 主营业务成本Operating costs 产品销售成本Cost of goods sold 服务成本Cost of service 5402 主营业务税金及附加Tax and associate charge 营业税Sales tax消费税Consumption tax 城市维护建设税Tax for maintaining and building cities 资源税Resources tax 土地增值税Increment tax on land value5405 其他业务支出Other business expense 销售其他材料成本Other cost of material sale 其他劳务成本Other cost of service 其他业务税金及附加费Other tax and associate charge费用Expenses5501 营业费用Operating expenses 代销手续费Consignment commission charge 运杂费Transpotation 保险费Insurance premium 展览费Exhibition fees 广告费Advertising fees5502 管理费用Adminisstrative expenses 职工工资Staff Salaries 修理费Repair charge 低值易耗摊销Article of consumption 办公费Office allowance 差旅费Travelling expense 工会经费Labour union expenditure 研究与开发费Research and development expense 福利费Employeebenefits/welfare 职工教育经费Personnel education 待业保险费Unemployment insurance 劳动保险费Labour insurance 医疗保险费Medical insurance 会议费Coferemce 聘请中介机构费Intermediary organs 咨询费Consult fees 诉讼费Legal cost 业务招待费Business entertainment 技术转让费Technology transfer fees 矿产资源补偿费Mineral resources compensation fees 排污费Pollution discharge fees 房产税Housing property tax 车船使用税Vehicle and vessel usage license platetax(VVULPT) 土地使用税Tenure tax 印花税Stamp tax5503 财务费用Finance charge 利息支出Interest exchange 汇兑损失Foreign exchange loss 各项手续费Charge for trouble 各项专门借款费用Special-borrowing cost 5601 营业外支出Nonbusiness expenditure 捐赠支出Donation outlay 减值准备金Depreciation reserves 非常损失Extraordinary loss 处理固定资产净损失Net loss on disposal of fixed assets 出售无形资产损失Loss on sales of intangible assets 固定资产盘亏Fixed assets inventory loss债务重组损失Loss on arrangement 罚款支出Amercement outlay5701 所得税Income tax 以前年度损益调整Prior year income adjustment。

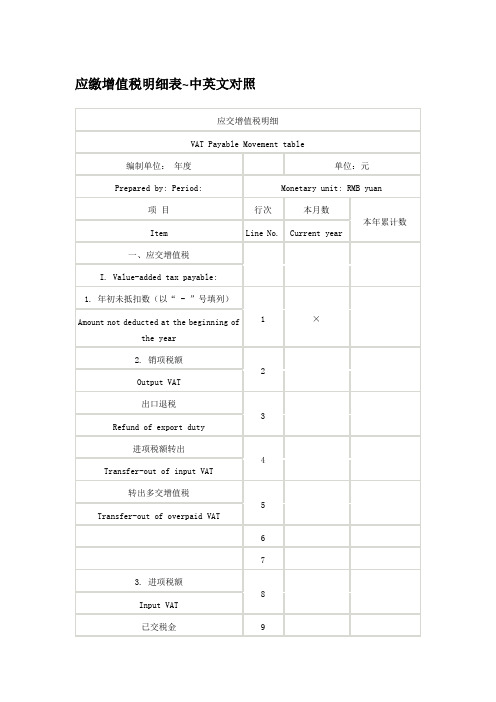

应缴增值税明细表中英文对照表

应交增值税明细

VAT Payable Movement table

编制单位: 年度

单位:元

Prepared by: Period:

Monetary unit: RMB yuan

项 目

行次

本月数

本年累计数

ቤተ መጻሕፍቲ ባይዱItem

Line No.

Current year

一、应交增值税

I. Value-added tax payable:

20

×

Amount not paid at the end of the year

1. 年初未抵扣数(以“ - ”号填列)

1

×

Amount not deducted at the beginning of the year

2. 销项税额

2

Output VAT

出口退税

3

Refund of export duty

进项税额转出

4

Transfer-out of input VAT

转出多交增值税

转出未交增值税

12

Transfer-out of unpaid VAT

13

14

4. 期未未抵扣数以 (“-“ 号填列 )

15

×

Amount not deducted at the end of the year

二、未交增值税:

II. Unpaid VAT

1 .年初未交数(多交数以“ - ”号填列)

16

5

Transfer-out of overpaid VAT

6

7

3. 进项税额

8

Input VAT

税收及会计报表英语词汇

税收报表英语词汇Accession Tax 财产增值税、财产增益税Additional Tax 附加税Admission Tax 入场税Allowable Tax Credit 税款可抵免税;准予扣除税额Amended Tax Return 修正后税款申报书Animal Slaughter Tax 动物屠宰税Annual Income Tax Return 年度所得税申报表Assessed Tax. 估定税额Assessment of Tax 税捐估定Asset Tax 资产税Back Tax 欠缴税款;未缴税额Business Tax (工商)营业税;工商税Capital Tax 资本税:<美>按资本额稽征;<英>指资本利得税和资本转让税(=[缩]CTT)<英>资本转让税Capital Transfer Tax 资本转移税;资本过户税Company Income Tax / Company Tax 公司所得税Corporate Profit Tax / Corporation Profit Tax 公司利润税;公司利得税Corporate Profits After Taxes <美>公司税后利润(额);公司税后收益(额)Corporate Profits Before Taxes <美>公司税前利润(额);公司税前收益(额)Corporation Tax Act <美>公司税法Corporation Tax Rate 公司税税率Deferred Income Tax 递延所得税Deferred Income Tax Liability 递延所得税负债Deferred Tax 递延税额;递延税额Development Tax 开发税;发展税Direct Tax 直接税Dividend Tax 股利税;股息税Earnings After Tax (=[缩]EAT)(纳)税后盈利;(纳)税后收益(额)Earnings Before Interest and Tax (=[缩]EBIT)缴付息税前收益额;息税前利润Effective Tax Rate 实际税率Employment Tax 就业税;职业税;雇用税Entertainment Tax 娱乐税;筵席捐Estate Tax 遗产税Estimated Income Tax Payable 估计应付所得税;预估应付所得税Estimated Tax 估计税金Exchange Tax 外汇税Excise Tax ①[国内]税;[国内]货物税②营业税;执照税Export Tax 出口税Export Tax Relief 出口税额减免Factory Payroll Taxes 工厂工薪税Factory Tax [产品]出厂税Fine for Tax Overdue 税款滞纳金Fine on Tax Makeup 补税罚款Franchise Tax 特许经营税;专营税Free of Income Tax (=[缩]f.i.t.)<美>免付所得税Import Tax 进口税Income Before Interest and Tax 利息前和税前收益Income After Taxes 税后收益;税后利润Income Tax ([缩]=IT)所得税Income Tax Benefit 所得税可退税款Income Tax Credit 所得税税额抵免Income Tax Deductions 所得税扣款;所得税减除额Income Tax Exemption 所得税免除额Income Tax Expense 所得税费用Income Tax Law 所得税法Income Tax Liability 所得税负债Income Tax on Enterprises 企业所得税Income Tax Payable 应付所得税Income Tax Prepaid 预交所得税Income Tax Rate 所得税率Income Tax Return 所得税申报表Income Tax Surcharge 所得附加税Income Tax Withholding 所得税代扣Increment Tax;Tax on Value Added 增值税Individual Income Tax Return 个人所得税申报表Individual Tax 个人税Inheritance Tax <美>继承税;遗产税;遗产继承税Investment Tax Credit (=[缩]ITC/I.T.C.)<美>投资税款减除额;投资税款宽减额;投资减税额Liability for Payroll Taxes 应付工薪税Local Tax / Rates 地方税Luxury Tax 奢侈(品)税Marginal Tax Rate 边际税率Notice of Tax Payment 缴税通知;纳税通知书Nuisance Tax <美>繁杂捐税;小额消费品税Payroll Tax 工薪税;工资税;<美>工薪税Payroll Tax Expense 工薪税支出;工资税支出Payroll Tax Return 工薪所得税申报书;工资所得税申报书Personal Income Tax 个人所得税Personal Income Tax Exemption 个人所得税免除Personal Tax 对人税;个人税;直接税Prepaid Tax 预付税捐Pretax Earnings 税前收益;税前盈余;税前盈利Pretax Income 税前收入;税前收益;税前所得Pretax Profit 税前利润Product Tax 产品税Production Tax 产品税;生产税Profit Tax 利得税;利润税Progressive Income Tax 累进所得税;累退所得税Progressive Income Tax rate 累进所得税率Progressive Tax 累进税Progressive Tax Rate 累进税率Property Tax 财产税Property Tax Payable 应付财产税Property Transfer Tax 财产转让税Rate of Taxation;Tax Rate 税率Reserve for Taxes 税捐准备(金)纳税准备(金)Retail Taxes 零售税Sales Tax 销售税;营业税Tax Accountant 税务会计师Tax Accounting 税务会计Tax Accrual Workpaper 应计税金计算表Tax Accruals 应计税金;应计税款Tax Accrued / Accrued Taxes 应计税收Tax Administration 税务管理Tax Audit 税务审计;税务稽核Tax Authority 税务当局Tax Benefit <美>纳税利益Tax Benefit Deferred 递延税款抵免Tax Bracket 税(收等)级;税别;税阶;税档Tax Collector 收税员Tax Credits <美>税款扣除数;税款减除数Tax Deductible Expense 税收可减费用Tax Deductions <美>课税所得额扣除数Tax Due (到期)应付税款Tax Evasion 逃税;漏税;偷税Tax Exemption / Exemption of Tax/ Tax Free 免税(额)Tax Law 税法Tax Liability 纳税义务Tax Loss 纳税损失;税损Tax on Capital Profit 资本利得税;资本利润税Tax on Dividends 股息税;红利税Tax Payment 支付税款;纳税Tax Penalty 税务罚款Tax Rate Reduction 降低税率Tax Rebate (出口)退税Tax Refund 退还税款Tax Return 税款申报书;纳税申报表Tax Savings 税金节约额Tax Withheld 扣缴税款;已预扣税款Tax Year 课税年度;纳税年度Taxable 可征税的;应纳税的Taxable Earnings 应税收入Taxable Income (=[缩]TI)可征税收入(额);应(课)税所得(额);应(课)税收益(额)Taxable Profit 应(课)税利润Taxation Guideline 税务方针;税务指南Taxes Payable 应缴税金,应付税款Tax-exempt Income 免税收入;免税收益;免税所得Tax-free Profit 免税利润Taxpayer 纳税人Transaction Tax 交易税;流通税Transfer Tax ①转让税;过户税②交易税Turnover Tax 周转税;交易税Undistributed Taxable Income 未分配课税所得;未分配应税收益Untaxed Income 未纳税所得;未上税收益Use Tax 使用税Value Added Tax (=[缩]VAT)增值税Wage Bracket Withholding Table 工新阶层扣税表Withholding Income Tax <美>预扣所得税;代扣所得税Withholding of Tax at Source 从源扣缴税款Withholding Statement 扣款清单;扣缴凭单Withholding Tax 预扣税款Withholding Tax Form (代扣所得税表)English Language Word or Term Chinese Language Word or TermINDIVIDUAL INCOME TAX WITHHOLDING RETURN 扣缴个人所得税报告表Withholding agent's file number 扣缴义务人编码Date of filing 填表日期Day 日Month 月Year 年Monetary Unit 金额单位RMB Yuan 人民币元This return is designed in accordance with the provisions of Article 9 of INDIVIDUAL INCOME TAX LAW OF THE PEOPLE'S REPUBLIC OF CHINA. The withholding agents should turn the tax withheld over to the State Treasury and file the return with the local tax authorities within seven days after the end of the taxable month.根据《中华人民共和国个人所得税法》第九条的规定,制定本表,扣缴义务人应将本月扣缴的税款在次月七日内缴入国库,并向当地税务机关报送本表。

海关进出口关税税款计算方法 中英文对照版

For personal use only in study and research; not for commercialuse中华人民共和国海关进出口关税税款计算方法本书所列计算方法是根据《中华人民共和国关税条例》、《中华人民共和国增值税暂行条例》及《中华人民共和国消费税暂行条例》编制的。

为便于使用,现将有关问题说明如下:一、所称进口税包括进口关税、进口环节增值税(简称增值税)、进口环节消费税(简称消费税),其中消费税仅对少数商品征收;出口税只含出口关税一项。

二、关税税率分为优惠关税税率和普通关税税率。

凡原产地属于与我国签定有贸易协定的国家商品,其进口关税税率,使用优惠关税税率,否则使用普通关税税率。

三、税款计算公式进口关税税额=到岸价格×进口关税税率出口关税税额=(离岸价格/(1+出口税税率))×出口关税税率增值税税额=(到岸价+进口关税额+消费税额)×增值税税率从价消费税税额=(( 到岸价+关税额)/(1-消费税税率))×消费税税率从量消费税税额=应征消费税的商品数量×消费税单位税额The Calculation methods in this book is compiled in accordance with Regulations on Customs Tariff of the People's Republic of China ,Provisional Regulation on Value-added Tax of the People's Republic of China and Provisional Regulations on Consumption Tax of the People's Republic of China.For the convenience of usage, relevant explanations are listed below:1. Import tax we mean consists of import customs duty (ICD),value-add tax (V A T),and consumption tax (CT) among which CT is levied on a few items of goods. Export tax consists of only export customs duty (ECD).2. Import customs duty rates we mean fall into general duty rates and preferential duty rates. The preferential duty rates apply to goods originally produced or manufactured in countries with which the People's Republic of China has concluded trading agreement. Otherwise, the general duty rates will be applied.3. Calculation formulae for tax collectionICD = (CIF value) × ICD rateICD = (FOB value / (1 + ECD rate)) ECD rateV AT= (CIF value + ICD + CT) × V AT rateAd Valorem CT= ((CIF value + ICD) / (1-CT rate)) × CT rate Specific CT = Quantity of goods × unit CT rate其中,从量消费税商品计量单位的换算标准 (按体积净重计) 如下:啤酒1吨 = 988升 黄酒1吨 = 962升 汽油1吨 = 1388升 柴油1吨 = 1176升进口税额= 进口关税 + 增值税 + 消费税=(进口关税率+消费税率+增值税率+进口关税率×增值税率)/(1-消费税税率)×到岸价 =常数×到岸价四、为便于计算进口税额,本书编制了《进口税计税系数表》,其使用方法举例如下:(一)“系数表1”适用于应征消费税税率不为0税率的商品。

常用税种的英文翻译

常用税种的英文翻译turnover tax 流转税commodity and service tax 商品劳务税income tax所得税property tax 财产税yield tax 收益税resource tax 资源税value added tax 增值税consumption tax 消费税business tax 营业税enterprise income tax企业所得税individual/personal income tax 个人所得税customs duties /tariffs关税social security tax 社会保险税house tax 房产税stamp tax 印花税agricultural(animal husbandry) tax/ tax on agriculture 农业税/农(牧)业税automobile/ vehicle acquisition tax 车辆购置税entertainment tax 筵席税house(property) tax 房产税land use tax 土地使用税vehicle license-plate tax 车辆牌照税local surtax 地方附加税shipping tax 船舶税succession tax 继承税,遗产税tax on capital gain 资本利得税withholding tax 预提税anti-dumping duty 反倾销税urban and township land use tax城镇土地使用税city maintenance and construction tax城市维护扩建税farmland occupation tax耕地占用税land appreciation tax土地增值税deed tax契税fuel tax燃油税security transaction tax证券交易税social security tax社会保障税house property tax房产税slaughter tax屠宰税urban real estate tax城市房地产税inheritance tax遗产税banquet tax筵席税vehicle and vessel usage tax车船使用税vehicle and vessel license plate tax车船使用牌照税vessel tonnage tax船舶吨税agriculture tax农业税animal husbandry tax牧业税income tax on foreign enterprises and enterprises with foreign investment 外商投资及外国企业所得税fixed assets investment orientationregulation tax固定资产投资方向调节税Handicapped Employment Security Fund 残疾人就业保障金安居工程housing project for low-income families安居小区a neighborhood for low-income families保障妇女就业权利to guarantee women’s right to employment补发拖欠的离退休人员统筹项目内的养老金All back pension entitlements have been paid for the retired covered by the overall government plan.裁定保险赔偿adjudication of benefits城镇居民最低生活保障guarantee of subsistence allowances for urban residents在城镇强制推行以养老、失业、医疗为重点的社会保险Social welfare insurance, particularly old-age, unemployment and medical insurance, must be made mandatory in urban areas.城镇社会保障体系the social security system in urban areas城镇职工基本医疗保险制度the basic medical insurance system for urban employees大力推行个人助学信贷Personal loans to finance education should be vigorously promoted.待业人员job seekers待遇优厚的工作a well-paid job单亲家庭single parent family定向培训training for specific posts独生子女the only child对保障方案进行精算评估Security programs should undergo actuarial review. 对口扶贫provide poverty alleviation aid to the designated sister regions福利分房buy a benefit-oriented apartment from the organization one works with岗位培训on-job training个人自愿计划voluntary private plans工伤保险制度the on-job injury insurance system工资收入分配制度the wage and income distribution system关系国计民生的大事matters vital to national well-being and the people’s livelihood关心和支持残疾人事业Programs to help the physically and mentally challenged deserve our care and support.关心老龄人care for senior citizens.国企下岗职工基本生活保障guarantee of basic cost of living allowances for workers laid off from state-owned enterprises过温饱生活live a life at a subsistent level合理调整就业结构to rationally readjust the employment structure后勤服务社会化make logistic services independent in their operation基本养老金basic pensions计划生育责任制responsibility system of family planning加快住房分配货币化进程capitalization process of housingdistribution/allocation加强计划生育工作further improve family planning加强舆论监督ensure that the correct orientation is maintained in public opinion家庭美德family virtues建立集体合同制度to establish a group contract system建立市场导向的就业机制to establish a market-oriented employment mechanism建立新型的劳动关系to establish a new type of labor relations教育程度educational status; education received教育程度比率educational attainment ratio精算界actuarial profession精算师actuaries扩大就业和再就业to expand employment and reemployment劳动保障监察制度the labor security supervision system劳动标准体系labor standard system劳动争议处理体制the system of handling labor disputes面临困境face adverse conditions努力稳定低生育水平work to stabilize the low birth rate确保国有企业下岗职工基本生活费和离退休人员基本养老金按时足额发放to ensure that subsistence allowances for laid-off workers from state-owned enterprises and basic pensions for retirees are paid on time and in full人口出生率birth rate人口老龄化aging of population人口增长的高峰期baby boom人口增长与社会经济发展相协调try to keep population growth in line with social and economic development人民生活水平quality of life; the living standards认真贯彻实施中国妇女、儿童发展纲要The programs for the development of work concerning women and children should be earnestly implemented.弱势群体disadvantaged groups扫除青壮年文盲eliminate illiteracy among young and middle-aged people伤残保险disability insurance社会保障social security社会保障“三条保障线”制度social security system of “three guarantees”社会福利制度the social welfare system社会公德social morality社会互助制度the social mutual help system社会治安状况好转see an improved law-and-order situation深入扎实地开展群众性精神文明创建活动Extensive public participation activities are launched to promote cultural and ethical progress.生活待遇material amenities生活费收入income available for cost of living生活费用cost of living; income maintenance; subsistence cost生育保险制度the childbirth insurance system失学儿童dropouts失业保险guarantee of unemployment insurance benefits失业保险unemployment insurance失业保险制度the unemployment insurance system失业率rate of unemployment实施积极促进就业的政策to implement the policy of vigorously increasing employment实现基本普及九年义务教育The goal in the effort to make nine-year compulsory education basically universal has been attained.实现小康目标attain the goal of ensuring our people a relatively comfortable life实行弹性大、灵活性强、多样化的就业形式to adopt elastic, flexible, diversified forms of employment实行计划生育、控制人口数量、提高人口素质promote family planning and control the population size and improve the health of the people。

税务名词英译

T axAdmission tax 通行税,入场税advertisement tax 广告税agricultural(animal husbandry) tax 农(牧)业税alcohol tax 酒精税all-phase transaction tax 全阶段交易税amusement tax 娱乐税anchorage dues 停泊税anti-dumping duty 反倾销税anti-profiteering tax 暴力税anti-subsidy/bounty/duty 反补贴税assimilation tax 入籍税automobile acquisition tax 汽车购置税aviation fuel tax 航空燃料税bazaar transaction 市场交易税benefit tax 受益税betterment tax 改良税beverage tax 饮料税bonus tax 奖金税border tax 边境税bourse tax 证券交易所税bourse transaction tax(securities exchange tax) 有价证券交易税building tax 建筑税business consolidated tax 综合营业税business income tax 营利所得税business profit tax 营业利润税business receipts tax 营业收入税business tax 营业税canal dues/tolls 运河通行税capital gain tax 财产收益税capital interest tax 资本利息税capital levy 资本税capital transfer tax 资本转移税capitatim tax 人头税car license 汽车执照税car tax 汽车税church tax 教堂税circulation tax 流通税city planning tax 城市规划税collective-owned enterprise income tax 集体企业奖金税collective-owned enterprise income tax 集体企业所得税commercial business tax 商业营业税commodity circulation tax 商业流通税commodity excise tax 商品国内消费税commodity tax 货物税company income tax 公司所得税compensating tariff 补偿关税comprehensive income t ax 综合所得税consolidated tax 综合税consumption tax 消费税contingent duty 应变关税contract tax 契约税corn duty 谷物税corporate income tax 法人所得税corporate inhabitant tax 法人居民税corporate licensing tax 公司执照税corporate profit tax 公司利润税corporation franchise tax 法人登记税corporation tax 公司税,法人税coupon tax 息票利息税customs duties 关税death duty 遗产税deed tax 契税defense surtax 防卫附加税defense tax 国防税development land tax 改良土地税development tax 开发税direct consumption tax 直接消费税dividend tax 股息税document tax 凭证熟domestic rates 住宅税donation tax 赠与税earmarked tax 专用目的税earned income tax 劳物所得税easement tax 地役权税education duty 教育税electricity and gas tax 电力煤气税emergency import duties 临时进口税emergency special tax 非常特别税emergency tariff 非常关税employment tax 就业税enterprise income tax 企业所得税entertainment tax 娱乐税,筵席税entrepot duty 转口税environmental tax 环境税equalization charge/duty 平衡税estate tax 遗产税,地产税examination of deed tax 验契税excess profit tax 超额利润税excessive profit tax 过分利得税exchange tax 外汇税excise on eating, drinking and lodging 饮食旅店业消费税excise tax 国内消费税expenditure tax 消费支出税export duty(export tax) 出口税extra duties 特税extra tax on profit increased 利润增长额特别税facilities services tax 设施和服务税factory tax 出厂税farm tax 田赋税feast tax 筵席税fixed assets betterment tax 固定资产改良税fixed assets tax 固定资产税foreign enterprise tax 外国公司税foreign personal holding company tax 外国私人控股公司税franchise tax 特许权税freight tax 运费税frontier tax 国境税gas tax 天然气税gasoline tax 汽油税general excise tax 普通消费税,一般消费税general property tax 一般财产税general sales tax 一般销售税gift and estate tax 赠与及财产税gift tax 赠与税good tax 货物税graduated income tax 分级所得税gross receipts tax 收入税harbor tax 港口税head tax/money 人头税highway hole tax 公路隧道通行税highway maintenance 养路税highway motor vehicle use tax 公路车辆使用税highway tax 公路税highway user tax 公路使用税house and land tax 房地产税house(property) tax 房产税household tax 户税hunter’s license tax 狩猎执照税hunting tax 狩猎税immovable property tax 不动产税import duty 进口关税import surcharge/surtax 进口附加税import tax 进口税import turnover tax 进口商品流转税impost 进口关税incidental duties 杂捐income tax of urban and rural self-employed industrial and commercialhousehold 城乡个体工商业户所得税income tax 所得税incorporate tax 法人税increment tax on land value 土地增值税indirect consumption tax 间接消费税indirect tax 间接税individual inhabitant tax 个人居民税individual/personal income tax 个人所得税industrial-commercial consolidated/unified tax 工商统一税industrial-commercial income tax 工商所得税industrial-commercial tax 工商税inhabitant income tax 居民所得税inheritance tax 遗产税,继承税insurance tax 保险税interest equilibrium tax 利息平衡税interest income tax 利息所得税interest tax 利息税internal revenue tax 国内收入税internal taxation of commodities 国内商品税internal taxes 国内税investment surcharge 投资收入附加税irregular tax(miscellaneous taxes) 杂税issue tax 证券发行税joint venture with Chinese and foreign investment income tax 中外合资经营企业所得税keelage 入港税,停泊税land holding tax 地产税land tax 土地税land use tax 土地使用税land value increment tax 地价增值税land value tax 地价税landing tax 入境税legacy tax/duty 遗产税license tax 牌照税,执照税liquidation tax 清算所得税liquor tax 酒税livestock transaction/trade tax 牲畜交易税local benefit tax 地方收益税local entertainment tax 地方娱乐税,地方筵席税local improvement tax 地方改良税local income tax 地方所得税local inhabitant tax 地方居民税local road tax’ 地方公路税local surcharge 地方附加local surtax 地方附加税local taxes/duties 地方各税luxury(goods) tax 奢侈品税manufacturer’s excise tax 生产者消费税mine area/lot tax mine tax(mineral product tax) 矿区税mineral exploitation tax 矿产税mining tax 矿业税motor fuel tax 机动车燃料税motor vehicle tonnage tax 汽车吨位税municipal inhabitants tax 市镇居民税municipal locality tax 市地方税municipal tax市政税municipal trade tax 城市交易税negotiable note tax 有价证券税net worth tax 资产净值税nuisance tax 小额消费品税object tax 目的税objective tax 专用税occupancy tax占用税occupation tax 开业税occupier’s tax 农民所得税oil duties 石油进口税organization tax 开办税outlay tax 购货支出税passenger duty 客运税pavage 筑路税payroll tax 薪金工资税personal expenditures tax 个人消费支出税petrol duties 汽油税petroleum revenue tax 石油收益税pier tax 码头税plate tax 牌照税poll tax 人头税poor rate 贫民救济税port toll/duty 港口税,入港税premium tax 保险费税probate duty 遗嘱认证税processing tax 加工商品税product tax 产品税profit tax 利润税profit-seeking enterprise income tax 营利企业所得税progressive income tax 累进所得税progressive inheritance tax 累进遗产税property tax 财产税public utility tax 公用事业税purchase tax 购买税real estate tax 不动产税real estate transfer tax 不动产转让税real property acquisition tax 不动产购置税receipts tax 收入税recreation tax 娱乐税registration and license tax 登记及执照税registration tax 注册税regulation tax 调节税remittance tax 汇出税resident tax 居民税resource tax 资源税retail excise tax 零售消费税retail sales tax 零售营业税retaliatory tariff 报复性关税revenue tax/duty 营业收入税river dues 内河税rural land tax农业土地税,田赋rural open fair tax农村集市交易税salaries tax 薪金税sales tax 营业税,销售税salt tax 盐税scot and lot 英国教区税seabed mining tax 海底矿产税securities exchange tax 证券交易税securities issue tax 证券发行税securities transfer /transaction tax 证券转让税selective employment tax 对一定行业课征的营业税selective sales tax 对一定范围课征的营业税self-employment tax 从业税service tax 劳务税settlement estate duty 遗产税severance tax 开采税,采掘熟shipping tax 船舶税slaughtering tax 屠宰税social security tax 社会保险税special commodity sales tax 特殊商品销售税special fuel oil tax 烧油特别税special land holding tax特种土地税special motor fuel retailers tax 汽车特种燃料零售商税special purpose tax 特种目的税special sales tax 特种销售税,特种经营税special tonnage tax/duty 特别吨位税spirit duty 烈酒税split tax 股本分散转移税stamp tax 印花税state income tax 州所得税state unemployment insurance tax 州失业保险税state-owned enterprise bonus tax 国营企业奖金熟state-owned enterprise income tax 国营企业所得税state-owned enterprise regulation tax 国企营业调节税state-owned enterprise wages regulation tax 国营企业工资调节税stock transfer tax 股票交易税stock-holders income tax股票所有者所得税succession tax 继承税,遗产税sugar excise tax 糖类消费税sumptuary tax 奢侈取缔税super tax 附加税supplementary income tax 补充所得税target job tax 临时工收入税tariff equalization tax 平衡关税tariff for bargaining purpose 谈判目的的关税tariff for military security 军事按关税tariff 关税tax for the examination of deed 契约检验税tax of energy resource 能源税tax on aggregate income 综合所得税tax on agriculture 农业税tax on alcohol and alcoholic liquors 酒精饮料税tax on bank note 银行券发行税tax on beer 啤酒税tax on business 企业税tax on capital gain 资本利得税tax on communication 交通税tax on consumption at hotel and restaurant 旅馆酒店消费税tax on deposit 股息税tax on dividends 契税tax on earning from employment 雇佣收入税tax on enterprise 企业税tax on goods and possessions 货物急财产税tax on house 房屋税tax on income and profit 所得及利润税tax on income from movable capital 动产所得税tax on land and building 土地房产税tax on land revenue 土地收入税tax on land value 地价税tax on luxury 奢侈品税tax on mine 矿税tax on pari-mutuels 赛马税,赌博税tax on produce 产品税tax on property paid to local authority for local purpose 由地方征收使用的财产税tax on property 财产税tax on receipts from public enterprises 公营企业收入税tax on revaluation 资产重估税tax on sale and turnover 货物销售及周转税tax on sale of property 财产出让税tax on specific products 特种产品税tax on stalls 摊贩税tax on the acquisition of immovable property tax 不动产购置税tax on the occupancy or use of business property 营业资产占有或使用税tax on transaction (tax on transfer of goods) 商品交易税tax on transfer of property 财产转移税tax on transport 运输税tax on undistributed profit 未分配利润税tax on urban land 城市地产税tax on value add 增值税edtea duty 茶叶税television duty 电视税timber delivery tax 木材交易税tobacco consumption tax 烟草消费税toll turn 英国的牲畜市场税toll(toll on transit)通行税tonnage duty (tonnage dues) 吨位税,船税tourist tax(travel tax) 旅游税trade tax 贸易税transaction tax 交易税transfer tax 证券过户税,证券交易税transit dues 过境税,转口税turnover tax 周转税,流通税undertaking unit bonus 事业单位奖金税unemployment compensation tax 州失业补助税unemployment insurance tax 失业保险税unemployment tax 失业税unemployment tax 州失业税unified income tax 统一所得税unified transfer tax 财产转移统一税unitary income tax 综合所得税unused land tax 土地闲置熟urban house tax 城市房产税urban house-land tax 城市房地产水urban maintenance and construction tax 城市维护建设税urban real estate tax 城市房地产税use tax 使用税users tax 使用人头税utility tax 公用事业税vacant land tax 土地闲置税value added tax 增值税variable levy 差额税,差价税vehicle and vessel license-plate tax 车船牌照税vehicle and vessel use tax 车船使用税wages regulation tax 工资调节税wages tax 工资税war profit tax 战时利润税water utilization tax 水利受益税wealth /worth tax 财富税whisky tax 威士忌酒税windfall profit tax 暴利税window tax 窗税wine and tobacco tax 烟酒税wine duty 酒税withholding income tax 预提所得税withholding tax 预提税yield tax 收益税一、资产类 Assets流动资产 Current assets货币资金 Cash and cash equivalents1001 现金 Cash1002 银行存款 Cash in bank1009 其他货币资金 Other cash and cash equivalents'100901 外埠存款 Other city Cash in bank'100902 银行本票 Cashier's cheque'100903 银行汇票 Bank draft'100904 信用卡 Credit card'100905 信用证保证金 L/C Guarantee deposits'100906 存出投资款 Refundable deposits1101 短期投资 Short-term investments'110101 股票 Short-term investments - stock'110102 债券 Short-term investments - corporate bonds'110103 基金 Short-term investments - corporate funds'110110 其他 Short-term investments - other1102 短期投资跌价准备 Short-term investments falling price reserves应收款 Account receivable1111 应收票据 Note receivable银行承兑汇票 Bank acceptance商业承兑汇票 Trade acceptance1121 应收股利 Dividend receivable1122 应收利息 Interest receivable1131 应收账款 Account receivable1133 其他应收款 Other notes receivable1141 坏账准备 Bad debt reserves1151 预付账款 Advance money1161 应收补贴款 Cover deficit by state subsidies of receivable库存资产 Inventories1201 物资采购 Supplies purchasing1211 原材料 Raw materials1221 包装物 Wrappage1231 低值易耗品 Low-value consumption goods1232 材料成本差异 Materials cost variance1241 自制半成品 Semi-Finished goods1243 库存商品 Finished goods1244 商品进销差价 Differences between purchasing and selling price1251 委托加工物资 Work in process - outsourced1261 委托代销商品 Trust to and sell the goods on a commission basis 1271 受托代销商品 Commissioned and sell the goods on a commission basis1281 存货跌价准备 Inventory falling price reserves1291 分期收款发出商品 Collect money and send out the goods by stages1301 待摊费用 Deferred and prepaid expenses长期投资 Long-term investment1401 长期股权投资 Long-term investment on stocks'140101 股票投资 Investment on stocks'140102 其他股权投资 Other investment on stocks1402 长期债权投资 Long-term investment on bonds'140201 债券投资 Investment on bonds'140202 其他债权投资 Other investment on bonds1421 长期投资减值准备 Long-term investments depreciation reserves股权投资减值准备 Stock rights investment depreciation reserves债权投资减值准备 Bcreditor's rights investment depreciation reserves1431 委托贷款 Entrust loans'143101 本金 Principal'143102 利息 Interest'143103 减值准备 Depreciation reserves1501 固定资产 Fixed assets房屋 Building建筑物 Structure机器设备 Machinery equipment运输设备 Transportation facilities工具器具 Instruments and implement1502 累计折旧 Accumulated depreciation1505 固定资产减值准备 Fixed assets depreciation reserves房屋、建筑物减值准备 Building/structure depreciation reserves机器设备减值准备 Machinery equipment depreciation reserves1601 工程物资 Project goods and material'160101 专用材料 Special-purpose material'160102 专用设备 Special-purpose equipment'160103 预付大型设备款 Prepayments for equipment'160104 为生产准备的工具及器具 Preparative instruments and implement for fabricate 1603 在建工程 Construction-in-process安装工程 Erection works在安装设备 Erecting equipment-in-process技术改造工程 Technical innovation project大修理工程 General overhaul project1605 在建工程减值准备 Construction-in-process depreciation reserves1701 固定资产清理 Liquidation of fixed assets1801 无形资产 Intangible assets专利权 Patents非专利技术 Non-Patents商标权 Trademarks, Trade names著作权 Copyrights土地使用权 Tenure商誉 Goodwill1805 无形资产减值准备 Intangible Assets depreciation reserves专利权减值准备 Patent rights depreciation reserves商标权减值准备 trademark rights depreciation reserves1815 未确认融资费用 Unacknowledged financial charges待处理财产损溢 Wait deal assets loss or income1901 长期待摊费用 Long-term deferred and prepaid expenses1911 待处理财产损溢 Wait deal assets loss or income'191101待处理流动资产损溢 Wait deal intangible assets loss or income'191102待处理固定资产损溢 Wait deal fixed assets loss or income二、负债类 Liability短期负债 Current liability2101 短期借款 Short-term borrowing2111 应付票据 Notes payable银行承兑汇票 Bank acceptance商业承兑汇票 Trade acceptance2121 应付账款 Account payable2131 预收账款 Deposit received2141 代销商品款 Proxy sale goods revenue2151 应付工资 Accrued wages2153 应付福利费 Accrued welfarism2161 应付股利 Dividends payable2171 应交税金 Tax payable'217101 应交增值税 value added tax payable'21710101 进项税额 Withholdings on VAT'21710102 已交税金 Paying tax'21710103 转出未交增值税 Unpaid VAT changeover'21710104 减免税款 Tax deduction'21710105 销项税额 Substituted money on VAT'21710106 出口退税 Tax reimbursement for export'21710107 进项税额转出 Changeover withnoldings on VAT'21710108 出口抵减内销产品应纳税额 Export deduct domestic sales goods tax '21710109 转出多交增值税 Overpaid VAT changeover'21710110 未交增值税 Unpaid VAT'217102 应交营业税 Business tax payable'217103 应交消费税 Consumption tax payable'217104 应交资源税 Resources tax payable'217105 应交所得税 Income tax payable'217106 应交土地增值税 Increment tax on land value payable'217107 应交城市维护建设税 Tax for maintaining and building cities payable '217108 应交房产税 Housing property tax payable'217109 应交土地使用税 Tenure tax payable'217110 应交车船使用税 Vehicle and vessel usage license plate tax(VVULPT) payable '217111 应交个人所得税 Personal income tax payable2176 其他应交款 Other fund in conformity with paying2181 其他应付款 Other payables2191 预提费用 Drawing expense in advance其他负债 Other liabilities2201 待转资产价值 Pending changerover assets value2211 预计负债 Anticipation liabilities长期负债 Long-term Liabilities2301 长期借款 Long-term loans一年内到期的长期借款 Long-term loans due within one year一年后到期的长期借款 Long-term loans due over one year2311 应付债券 Bonds payable'231101 债券面值 Face value, Par value'231102 债券溢价 Premium on bonds'231103 债券折价 Discount on bonds'231104 应计利息 Accrued interest2321 长期应付款 Long-term account payable应付融资租赁款 Accrued financial lease outlay一年内到期的长期应付 Long-term account payable due within one year一年后到期的长期应付 Long-term account payable over one year2331 专项应付款 Special payable一年内到期的专项应付 Long-term special payable due within one year一年后到期的专项应付 Long-term special payable over one year2341 递延税款 Deferral taxes三、所有者权益类 OWNERS' EQUITY资本 Capita3101 实收资本(或股本) Paid-up capital(or stock)实收资本 Paicl-up capital实收股本 Paid-up stock3103 已归还投资 Investment Returned公积3111 资本公积 Capital reserve'311101 资本(或股本)溢价 Cpital(or Stock) premium'311102 接受捐赠非现金资产准备 Receive non-cash donate reserve'311103 股权投资准备 Stock right investment reserves'311105 拨款转入 Allocate sums changeover in'311106 外币资本折算差额 Foreign currency capital'311107 其他资本公积 Other capital reserve3121 盈余公积 Surplus reserves'312101 法定盈余公积 Legal surplus'312102 任意盈余公积 Free surplus reserves'312103 法定公益金 Legal public welfare fund'312104 储备基金 Reserve fund'312105 企业发展基金 Enterprise expension fund'312106 利润归还投资 Profits capitalizad on return of investment利润 Profits3131 本年利润 Current year profits3141 利润分配 Profit distribution'314101 其他转入 Other chengeover in'314102 提取法定盈余公积 Withdrawal legal surplus'314103 提取法定公益金 Withdrawal legal public welfare funds'314104 提取储备基金 Withdrawal reserve fund'314105 提取企业发展基金 Withdrawal reserve for business expansion'314106 提取职工奖励及福利基金 Withdrawal staff and workers' bonus and welfare fund '314107 利润归还投资 Profits capitalizad on return of investment'314108 应付优先股股利 Preferred Stock dividends payable'314109 提取任意盈余公积 Withdrawal other common accumulation fund'314110 应付普通股股利 Common Stock dividends payable'314111 转作资本(或股本)的普通股股利 Common Stock dividends change to assets(or stock) '314115 未分配利润 Undistributed profit四、成本类 Cost4101 生产成本 Cost of manufacture'410101 基本生产成本 Base cost of manufacture'410102 辅助生产成本 Auxiliary cost of manufacture4105 制造费用 Manufacturing overhead材料费 Materials管理人员工资 Executive Salaries奖金 Wages退职金 Retirement allowance补贴 Bonus外保劳务费 Outsourcing fee福利费 Employee benefits/welfare会议费 Coferemce加班餐费 Special duties市内交通费 Business traveling通讯费 Correspondence电话费 Correspondence水电取暖费 Water and Steam税费 Taxes and dues租赁费 Rent管理费 Maintenance车辆维护费 Vehicles maintenance油料费 Vehicles maintenance培训费 Education and training接待费 Entertainment图书、印刷费 Books and printing运费 Transpotation保险费 Insurance premium支付手续费 Commission杂费 Sundry charges折旧费 Depreciation expense机物料消耗 Article of consumption劳动保护费 Labor protection fees季节性停工损失 Loss on seasonality cessation4107 劳务成本 Service costs五、损益类 Profit and loss收入 Income业务收入 OPERATING INCOME5101 主营业务收入 Prime operating revenue产品销售收入 Sales revenue服务收入 Service revenue5102 其他业务收入 Other operating revenue材料销售 Sales materials代购代售包装物出租 Wrappage lease出让资产使用权收入 Remise right of assets revenue返还所得税 Reimbursement of income tax其他收入 Other revenue5201 投资收益 Investment income短期投资收益 Current investment income长期投资收益 Long-term investment income计提的委托贷款减值准备 Withdrawal of entrust loans reserves 5203 补贴收入 Subsidize revenue国家扶持补贴收入 Subsidize revenue from country其他补贴收入 Other subsidize revenue5301 营业外收入 NON-OPERATING INCOME非货币性交易收益 Non-cash deal income现金溢余 Cash overage处置固定资产净收益 Net income on disposal of fixed assets 出售无形资产收益 Income on sales of intangible assets固定资产盘盈 Fixed assets inventory profit罚款净收入 Net amercement income支出 Outlay业务支出 Revenue charges5401 主营业务成本 Operating costs产品销售成本 Cost of goods sold服务成本 Cost of service5402 主营业务税金及附加 Tax and associate charge营业税 Sales tax消费税 Consumption tax城市维护建设税 Tax for maintaining and building cities资源税 Resources tax土地增值税 Increment tax on land value5405 其他业务支出 Other business expense销售其他材料成本 Other cost of material sale其他劳务成本 Other cost of service其他业务税金及附加费 Other tax and associate charge费用 Expenses5501 营业费用 Operating expenses代销手续费 Consignment commission charge运杂费 Transpotation保险费 Insurance premium展览费 Exhibition fees广告费 Advertising fees5502 管理费用 Adminisstrative expenses职工工资 Staff Salaries修理费 Repair charge低值易耗摊销 Article of consumption办公费 Office allowance差旅费 Travelling expense工会经费 Labour union expenditure研究与开发费 Research and development expense福利费 Employee benefits/welfare职工教育经费 Personnel education待业保险费 Unemployment insurance劳动保险费 Labour insurance医疗保险费 Medical insurance会议费 Coferemce聘请中介机构费 Intermediary organs咨询费 Consult fees诉讼费 Legal cost业务招待费 Business entertainment技术转让费 Technology transfer fees矿产资源补偿费 Mineral resources compensation fees排污费 Pollution discharge fees房产税 Housing property tax车船使用税 Vehicle and vessel usage license plate tax(VVULPT) 土地使用税 Tenure tax印花税 Stamp tax5503 财务费用 Finance charge利息支出 Interest exchange汇兑损失 Foreign exchange loss各项手续费 Charge for trouble各项专门借款费用 Special-borrowing cost5601 营业外支出 Nonbusiness expenditure捐赠支出 Donation outlay减值准备金 Depreciation reserves非常损失 Extraordinary loss处理固定资产净损失 Net loss on disposal of fixed assets 出售无形资产损失 Loss on sales of intangible assets固定资产盘亏 Fixed assets inventory loss债务重组损失 Loss on arrangement罚款支出 Amercement outlay5701 所得税 Income tax以前年度损益调整 Prior year income adjustment。

财经英语单词--税法-

Unit 6 Taxation LawsPART I VAT Law*第一部分增值税法1.VAT, Value Added Tax* 增值税2.taxpayer* ['tækspeɪə] n. 纳税人2-1 general taxpayer* 一般纳税人2-2 small-scale taxpayer* 小规模纳税人3.levy rate* 征收税率【讲解】levy['levi] n.征税,征收,征兵 v. 征收(税等),征集(兵等)4.provision of processing, repairing and replacement services* 提供加工、修理修配劳务5.tax rate* 税率6.concurrently deal in goods or provide taxable services of different tax rates* 兼营不同税率的货物或者应税劳务【讲解】concurrent[kən'kʌr(ə)nt]adj. 并发的,同时发生的,一致的7.output tax * 销项税额7-1 input tax * 进项税额8.tax payable = output tax of the period–input tax of the period* 应纳税额 = 当期销项税额-当期进项税额9.total of all the prices and all other fees* 全部价款和价外费用10.exclusive[ɪk'skluːsɪv; ek-] of* 不包括,除……之外petent['kɒmpɪt(ə)nt] (胜任的,能干的,足够的;法律上意为有法律能力的;有法定资格的)tax authorities* 主管税务机关12.bear*[beə](bore, borne) v. 承受,忍受13.credit*['kredɪt]v. 抵扣14.special VAT invoices* 增值税专用发票15.deduction vouchers of VAT* 增值税扣税凭证16.non-VAT taxable items* 非增值税应税项目17.VAT exempt items* 免征增值税项目【讲解】exempt [ɪg'zem(p)t; eg-]n. 免税者 adj. 被免除的,被豁免的 v.免除,豁免18.collective welfare* 集体福利19.abnormal losses* 非正常损失20.qualification verification* 资格认定21.assessable price* 计税价格e.g. For taxpayers importing goods, tax payable shall be computed on the basis of the composite assessable price and the tax rates prescribed in the relevant article. 【译】纳税人进口货物,按照组成计税价格和相关条款规定的税率计算应纳税额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(INSTRUCTIONS FOR INDI

计算公式(Formulas)

税级(Tax Backet)一1st 二2nd 三3rd

四4th 五5th 六6th 七7th

一1st 二2nd 三3rd

四4th 五5th 一1st 二2nd 三3rd 四4th 五5th

六6th

应纳税所得额×适用税率-速算扣除数

(Taxable Income * Applicable tax rate - Quick Deduction)

1.个人当月取得全年一次性奖金×适用税率-速算扣除数(Annual bonus* Applicable tax rate - Quick Deduction)

1.应纳税额=应纳税所得额×适用税率—速算扣除数

(Taxable Income * Applicable tax rate - Quick Deduction)

2.(全年收入总额—成本、费用以及损失)×适用税率—速算扣除数

(The total annual income-Costs, expenses and losses) * Applicable tax rate -Quick Deduction

2.年终奖除以12低于2000也要纳税

(Year-end awards/12 <2000 is also taxable)

3.(个人当月取得年终奖-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数 [Year-end awards- (individual monthly wage and salary -expenses deduction)]*Applicable tax rate - Quick Deduction

七7th

一1st 二2nd 三3rd 四4th 五5th 六6th 七7th

每次收入≤4000元:应纳税额=(每次收入-800)×20%×(1-30%)

Income≤4000=(Income-800)*20%*(1-30%)每次收入>4000元:应纳税额=每次收入×(1-20%)×20%×(1-30%)

Income≥4000=Income*(1-20%)*20%*(1-30%)

每次收入≤4000元:应纳税额=(每次收入-800)×20%Income≤4000 Yuan =(Income per time-800)*20%每次收入>4000元:应纳税额=每次收入×(1-20%)×20%

>4000Yuan =Income per time *(1-20%)*20%应纳税额=应纳税所得额×适用税率=每次收入额×20%

Tax payable=Income per time *20%

对个人投资者从上市公司取得的股息红利所得,减按50%计入个人应纳税所得额Dividend income from listed companies should be reduced to 50%, and

included in the individual taxable income ≤4000元,每次(月)收入额一准予扣除项目一修缮费用(800元为限)一800元]×

20%(出租住房10%)

≤4000Yuan=[Income-Deductible items-Repair costs(800 Yuan limit)-800]*20%(Rental housing10%)>4000元,应纳税额=[每次(月)收入额一准予扣除项目一修缮费用(800元为限)]

×(1-20%)×20%(出租住房10%)

>4000Yuan=[Income-Deductible items-Repair costs(800 Yuan limit)]*(1-20%)(Rental housing10%)应纳税额=(收入总额-财产原值-合理费用)×20%

Tax payable=(Income-Original value of property- Reasonable expenses)*20%

应纳税额=每次收入×20%

Tax payable=Income per time *20%应纳税额=每次收入×20%

Tax payable=Income per time *20%

>=4000元,=应纳税所得额*适用税率=每次收入额*(1-20%)*20%>4000Yuan =Taxable Income * Applicable tax rate=Income per time *(1-20%)*20%

>20000元,=应纳税所得额*适用税率-速算扣除数或=每次收入额*(1-20%)*适用税

率-速算扣除数

>20000Yuan=Taxable Income * Applicable tax rate-Quick Deduction =Income per time *(1-20%)*Applicable tax rate-Quick Deduction

<4000元,=应纳税所得额*适用税率=(每次收入额-800)*20%

<4000 Yuan =Taxable Income * Applicable tax rate=(Income per time-800)*20%速算扣除数 [Year-end awards- (individual monthly wage and salary -expenses deduction)]*Applicable tax rate - Quick Deduction。