购买原材料计算公式

求进货单价计算公式

求进货单价计算公式进货单价计算公式。

在商业运营中,进货单价是一个非常重要的指标,它直接影响到企业的成本和利润。

因此,正确地计算进货单价对于企业来说至关重要。

本文将介绍进货单价的计算公式和相关概念,帮助读者更好地理解和运用这一指标。

1. 进货单价的定义。

进货单价是指企业购买商品或原材料时所支付的单价。

它通常以货币单位表示,如人民币、美元等。

进货单价的计算可以帮助企业了解每单位商品或原材料的成本,从而合理制定销售价格和采购策略。

2. 进货单价的计算公式。

进货单价的计算公式是:进货单价 = 进货总成本 / 进货数量。

其中,进货总成本是指企业购买商品或原材料的总花费,进货数量是指购买的商品或原材料的数量。

举个例子,假设一家企业购买了总价值10000元的商品,数量为1000件,那么它的进货单价就是:进货单价 = 10000 / 1000 = 10元/件。

通过这个简单的计算公式,企业可以得到每件商品的进货单价,为后续的销售和成本控制提供重要参考。

3. 进货单价的影响因素。

进货单价受到多种因素的影响,主要包括:(1)采购数量,采购数量的增加通常可以带来更低的进货单价,因为供应商会根据采购量的大小给予折扣。

因此,企业在采购时可以考虑批量采购,以获得更有利的进货单价。

(2)货币汇率,如果企业从国外采购商品或原材料,那么货币汇率的波动会直接影响到进货单价。

在采购时需要留意货币汇率的变化,以避免汇率风险带来的成本增加。

(3)运输成本,运输成本也是影响进货单价的重要因素。

如果运输成本较高,那么商品的总成本就会增加,从而提高进货单价。

因此,企业在采购时需要综合考虑运输成本,选择合适的物流方式。

(4)供应商信用,供应商的信用状况也会影响到进货单价。

信誉良好的供应商通常可以提供更有竞争力的价格,因此企业在选择供应商时需要考虑其信用状况。

4. 进货单价的应用。

进货单价是企业经营中的重要指标,它可以应用于多个方面,包括:(1)定价策略,通过正确地计算进货单价,企业可以合理制定销售价格,确保商品的盈利空间和市场竞争力。

常用金属原材料价格计算公式

常用金属原材料价格计算公式

1.铁矿石价格计算公式:

铁矿石价格主要由市场供求关系和矿石质量决定。

一般来说,铁矿石的价格计算公式为:

价格=(质量×运输成本)/含铁量

其中,质量是指铁矿石的总重量,运输成本是指将铁矿石从矿山到加工厂的运输费用,含铁量是指铁矿石中所含的铁元素百分比。

该公式可以根据具体情况进行调整,比如考虑熔融损失等因素。

2.铜价格计算公式:

铜价格计算主要基于市场供求关系、纯度和交易形式。

一般来说,铜的价格计算公式为:

价格=密度×交易价

其中,密度是指单位体积铜的质量,交易价是指铜的当前市场价格。

交易价可以根据交易所的实时行情进行调整。

3.铝价格计算公式:

铝的价格计算主要基于市场供求关系、纯度和交易形式。

一般来说,铝的价格计算公式为:

价格=密度×交易价

其中,密度是指单位体积铝的质量,交易价是指铝的当前市场价格。

交易价可以根据交易所的实时行情进行调整。

4.锌价格计算公式:

锌的价格计算主要基于市场供求关系、纯度和交易形式。

一般来说,锌的价格计算公式为:

价格=密度×交易价

其中,密度是指单位体积锌的质量,交易价是指锌的当前市场价格。

交易价可以根据交易所的实时行情进行调整。

常用原材料的计算公式

常用原材料的计算公式钢板重量计算公式:圆钢重量(公斤)=0.00617×直径×直径×长度方钢重量(公斤)=0.00785×边宽×边宽×长度六角钢重量(公斤)=0.0068×对边宽×对边宽×长度八角钢重量(公斤)=0.0065×对边宽×对边宽×长度螺纹钢重量(公斤)=0.00617×计算直径×计算直径×长度角钢重量(公斤)=0.00785×(边宽+边宽-边厚)×边厚×长度扁钢重量(公斤)=0.00785×厚度×边宽×长度钢管重量(公斤)=0.02466×壁厚×(外径-壁厚)×长度钢板重量(公斤)=7.85×厚度×面积园紫铜棒重量(公斤)=0.00698×直径×直径×长度园黄铜棒重量(公斤)=0.00668×直径×直径×长度园铝棒重量(公斤)=0.0022×直径×直径×长度方紫铜棒重量(公斤)=0.0089×边宽×边宽×长度方黄铜棒重量(公斤)=0.0085×边宽×边宽×长度方铝棒重量(公斤)=0.0028×边宽1×边宽×长度六角紫铜棒重量(公斤)=0.0077×对边宽×对边宽×长度六角黄铜棒重量(公斤)=0.00736×边宽×对边宽×长度六角铝棒重量(公斤)=0.00242×对边宽×对边宽×长度紫铜板重量(公斤)=0.0089×厚×宽×长度黄铜板重量(公斤)=0.0085×厚×宽×长度铝板重量(公斤)=0.00171×厚×宽×长度园紫铜管重量(公斤)=0.028×壁厚×(外径-壁厚)×长度园黄铜管重量(公斤)=0.0267×壁厚×(外径-壁厚)×长度园铝管重量(公斤)=0.00879×壁厚×(外径-壁厚)×长度注:公式中长度单位为米,面积单位为平方米,其余单位均为毫米园钢重量(公斤)=0.00617×直径×直径×长度。

原材料增加计算公式

原材料增加计算公式在制造业中,原材料是生产过程中不可或缺的一部分。

在生产过程中,原材料的使用量对成本和利润有着直接的影响。

因此,对原材料的增加计算是非常重要的。

本文将介绍原材料增加计算的公式及其应用。

原材料增加计算公式可以用来计算在生产过程中原材料的增加量。

这个公式可以帮助企业更好地控制原材料的使用,降低成本,提高利润。

下面是原材料增加计算的公式:原材料增加量 = 期末原材料库存期初原材料库存 + 原材料购入量原材料使用量。

在这个公式中,期末原材料库存是指在一定时期结束时的原材料库存量,期初原材料库存是指在同一时期开始时的原材料库存量,原材料购入量是指在这一时期内购入的原材料数量,原材料使用量是指在这一时期内使用的原材料数量。

这个公式的应用非常广泛。

首先,它可以帮助企业计算出在一定时期内原材料的增加量,从而更好地控制原材料的使用。

其次,它可以帮助企业评估原材料的使用效率,找出原材料使用过多或过少的问题。

最后,它可以帮助企业预测未来的原材料需求,为生产计划提供依据。

除了上述公式外,还有一些相关的计算公式可以帮助企业更好地管理原材料。

比如,原材料周转率可以帮助企业评估原材料的使用效率;原材料成本占比可以帮助企业评估原材料成本在总成本中所占比例;原材料库存周转天数可以帮助企业评估原材料库存的周转速度等等。

在实际应用中,企业可以根据自己的情况选择适合自己的原材料管理方法和工具。

比如,一些大型企业可以通过信息系统来实时监控原材料的库存和使用情况;一些中小型企业可以通过手工记录和简单的电子表格来管理原材料。

无论采用什么样的方法,都应该重视原材料的管理,因为原材料的使用对企业的成本和利润有着直接的影响。

总之,原材料增加计算公式是企业管理原材料的重要工具之一。

通过这个公式,企业可以计算出在一定时期内原材料的增加量,从而更好地控制原材料的使用,降低成本,提高利润。

同时,企业还可以结合其他相关的计算公式和方法来更好地管理原材料。

计算材料成本

计算材料成本

首先,计算材料成本的基本公式是,材料成本 = 单位产品所用材料数量×材

料单价。

在计算材料成本时,需要准确地计算出单位产品所用的材料数量,这包括原材料的用量、损耗率和废品率等因素。

同时,还需要了解材料的实际单价,包括购买材料的价格、运输费用等。

通过这个基本公式,可以计算出单位产品的材料成本。

其次,需要注意的是材料成本的计算还包括直接材料和间接材料。

直接材料是

指直接用于产品生产的原材料,如钢材、木材等;而间接材料是指间接用于产品生产的原材料,如润滑油、砂纸等。

在计算材料成本时,需要将直接材料和间接材料分开计算,并加以合理分配。

另外,对于多种原材料组合而成的产品,还需要考虑材料成本的混合计算。

这

时需要根据产品的配方和用量比例,计算出各种原材料的实际成本,并进行合理的混合计算。

此外,还需要考虑材料成本的变动因素。

原材料的价格会受到市场供求关系、

季节因素、政策变化等多种因素的影响,因此在计算材料成本时需要及时了解和分析这些变动因素,以便及时调整成本计算和预算。

最后,需要强调的是,计算材料成本不仅仅是为了控制成本和提高利润,更重

要的是为了优化生产过程、提高产品质量和竞争力。

因此,在计算材料成本时,需要结合实际生产情况,进行全面的分析和评估,以实现最佳的成本效益和经济效益。

综上所述,计算材料成本是制造业中非常重要的一项工作,需要准确计算、合

理分配和及时调整。

只有通过科学的成本计算和管理,企业才能在激烈的市场竞争中立于不败之地,实现可持续发展和长期利润。

线材成本计算公式

线材成本计算公式

1.原材料成本

原材料成本是指用于线材生产的材料成本,包括金属原材料的成本。

原材料成本的计算公式为:

原材料成本=材料单价×材料用量

其中,材料单价指的是单位材料的价格,材料用量指的是生产一定数量线材所需的材料数量。

2.人工成本

人工成本是指用于生产线材的人工劳动力成本。

人工成本的计算公式为:

人工成本=人工单价×生产人工时间

其中,人工单价指的是单位时间的人工费用,生产人工时间指的是生产一定数量线材所需的工人工作时间。

3.设备成本

设备成本是指用于生产线材的设备折旧、维护和运营成本。

设备成本的计算公式为:

设备成本=折旧费用+维护费用+运营费用

其中,折旧费用指设备价值按一定年限和折旧率计算的费用,维护费用指设备的维修和保养费用,运营费用是指设备能源消耗费用等。

除了上述的三个主要成本项以外,还需要考虑其他可能影响生产成本

的因素,例如管理费用、运输费用等。

总的线材生产成本可以按照如下公

式计算:

总成本=原材料成本+人工成本+设备成本+其他成本

需要注意的是,线材成本计算公式仅仅是一种计算方法,实际的成本

计算可能会受到多种因素的影响,例如市场价格波动、采购渠道的选择等。

因此,在计算线材成本时,需要结合实际情况灵活运用,并不断进行修正

和优化。

常用金属原材料价格计算公式

常用原材料的计算公式

钢板重量计算公式:圆钢重量(公斤)=0.00617×直径×直径×长度方钢重量(公斤)=0.00785×边宽×边宽×长度六角钢重量(公斤)=0.0068×对边宽×对边宽×长度八角钢重量(公斤)=0.0065×对边宽×对边宽×长度螺纹钢重量(公斤)=0.00617×计算直径×计算直径×长度角钢重量(公斤)=0.00785×(边宽+边宽-边厚)×边厚×长度扁钢重量(公斤)=0.00785×厚度×边宽×长度钢管重量(公斤)=0.02466×壁厚×(外径-壁厚)×长度钢板重量(公斤)=7.85×厚度×面积园紫铜棒重量(公斤)=0.00698×直径×直径×长度园黄铜棒重量(公斤)=0.00668×直径×直径×长度园铝棒重量(公斤)=0.0022×直径×直径×长度方紫铜棒重量(公斤)=0.0089×边宽×边宽×长度方黄铜棒重量(公斤)=0.0085×边宽×边宽×长度方铝棒重量(公斤)=0.0028×边宽1×边宽×长度六角紫铜棒重量(公斤)=0.0077×对边宽×对边宽×长度六角黄铜棒重量(公斤)=0.00736×边宽×对边宽×长度六角铝棒重量(公斤)=0.00242×对边宽×对边宽×长度紫铜板重量(公斤)=0.0089×厚×宽×长度黄铜板重量(公斤)=0.0085×厚×宽×长度铝板重量(公斤)=0.00171×厚×宽×长度园紫铜管重量(公斤)=0.028×壁厚×(外径-壁厚)×长度园黄铜管重量(公斤)=0.0267×壁厚×(外径-壁厚)×长度园铝管重量(公斤)=0.00879×壁厚×(外径-壁厚)×长度注:公式中长度单位为米,面积单位为平方米,其余单位均为毫米园钢重量(公斤)=0.00617×直径×直径×长度。

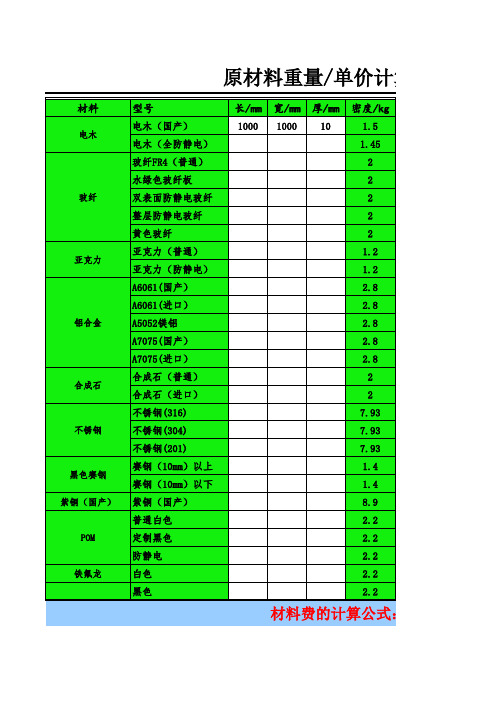

治具原材料重量、单价计划公式

成本单价 ¥540.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0 ¥0.0

1000000*1.2(损耗材料)

总重量/kg 18.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

算公式:

原材料单价/kg ¥30.0 ¥32.0 ¥32.0 ¥32.0 ¥36.0 ¥40.0 ¥25.0 ¥32.0 ¥65.0 ¥28.0 ¥38.0 ¥80.0 ¥42.0 ¥54.0 ¥52.0 ¥190.0 ¥45.0 ¥55.0 ¥65.0 ¥27.0 ¥40.0 ¥88.0 ¥¥70.0 ¥80.0 ¥130.0 ¥130.0

长/mm 宽/mm 厚/mm 密度/kg

1000 1000 10

1.5

1.45

2

2

2

2

2

1.2

1.2

2.8

2.8

2.8

2.8

2.8

2

2

7.93

7.93

7.93

1.4

1.4

8.9

2.2

2.2

2.2

2.2

2.2

材料费的计算公式:

(长*宽*厚度*密度*单价)/1000000*1.2(损耗材料

单价计算公式

原材料重量/单价计算公式

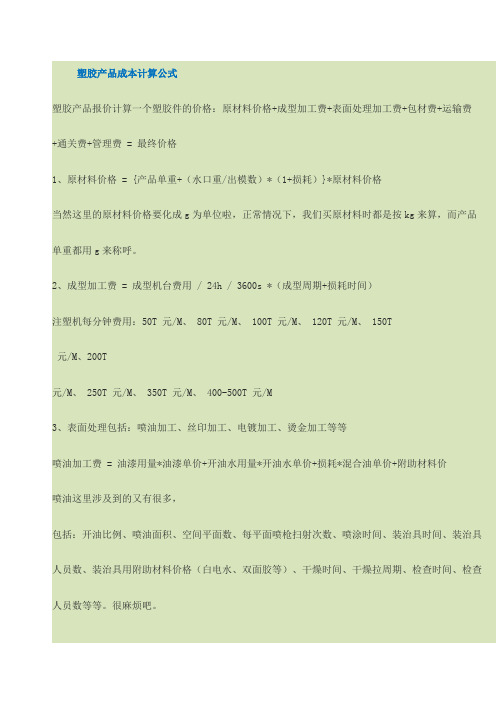

塑胶产品成本计算公式

塑胶产品成本计算公式塑胶产品报价计算一个塑胶件的价格:原材料价格+成型加工费+表面处理加工费+包材费+运输费+通关费+管理费 = 最终价格1、原材料价格 = {产品单重+(水口重/出模数)*(1+损耗)}*原材料价格当然这里的原材料价格要化成g为单位啦,正常情况下,我们买原材料时都是按kg来算,而产品单重都用g来称呼。

2、成型加工费 = 成型机台费用 / 24h / 3600s *(成型周期+损耗时间)注塑机每分钟费用:50T 元/M、 80T 元/M、 100T 元/M、 120T 元/M、 150T元/M、200T元/M、 250T 元/M、 350T 元/M、 400-500T 元/M3、表面处理包括:喷油加工、丝印加工、电镀加工、烫金加工等等喷油加工费 = 油漆用量*油漆单价+开油水用量*开油水单价+损耗*混合油单价+附助材料价喷油这里涉及到的又有很多,包括:开油比例、喷油面积、空间平面数、每平面喷枪扫射次数、喷涂时间、装治具时间、装治具人员数、装治具用附助材料价格(白电水、双面胶等)、干燥时间、干燥拉周期、检查时间、检查人员数等等。

很麻烦吧。

丝印加工费 = 油漆用量*油漆单价+开油水用量* 油水单价+损耗*混合油单价+附助材料价丝印与喷油的公式差不多,但涉及到的内容比喷油的简单些,只包括:手动丝印或者移印、丝印次数、干燥、检查时间及人员数。

电镀加工与烫金加工我们之前是外发了,具体的不太了解,不过我知道烫金是需要用烫金纸现经过烫金机器,怎么一磨一贴的就完成了。

4、包材费一般情况下只是胶袋价格、纸箱、刀卡、平卡价格,有些还会用到胶板、吸塑、汽泡袋、珍珠棉等,哦,在算价时,别忘了,要考虑到它的用量和循环次数哦!5、运输费比较简单,先查包装箱的包装产品个数,再看产品的包装外箱多大,根据车箱容量计算可以容纳的纸箱数,然后把老板给的运输费一除,就知道啦,基本上,分配到每个产品上的运输费都很少啦。

6、通关费是我们自己乱给的,看那个客户不顺眼就多点一点呗,这个费用也是很小很小的啦,一般都是在小数点后面三位。

原材料理论计算公式

营口双信黑白料用量理论计算公式(钢管外径+保温厚度)*保温厚度*3.14*投料量(容重)*11.7m(长度)/100万=单根用量和丰外护管单根重量计算公式(直径-壁厚)*壁厚*3.14*960/100万*11.7m 李伟大旗(直径-壁厚)*壁厚*0.003028*11.7m 李振伟钢材理论重量计算方法(单位:公斤)◆角钢:每米重量=0.00785*(边宽+边宽-边厚)*边厚◆圆钢:每米重量=0.00617*直径*直径(螺纹钢和圆钢相同)◆扁钢:每米重量=0.00785*厚度*边宽◆管材:每米重量=0.02466*壁厚*(外径-壁厚)◆板材:每米重量=7.85*厚度◆黄铜管:每米重量=0.02670*壁厚*(外径-壁厚)◆紫铜管:每米重量=0.02796*壁厚*(外径-壁厚)◆铝花纹板:每平方米重量=2.96*厚度◆有色金属比重:紫铜板8.9 黄铜板8.5 锌板7.2 铅板11.37◆有色金属板材的计算公式为:每平方米重量=比重*厚度板材不锈钢板=长×宽×厚×7.93普碳板=长×宽×厚×7.85合金铝板=长×宽×厚×2.8纯铝板=长×宽×厚×2.71防锈铝板=长×宽×厚×2.73花纹铝板={长×宽×厚×2.71}+0.6kg/㎡黄铜板=长×宽×厚×8.5紫铜板=长×宽×厚×8.9棒材不锈钢棒=直径×直径×0.00623×L(m)铬棒=直径×直径×0.00609×L(m圆钢=直径×直径×0.00617×L(m铝棒=直径×直径×0.0021991×L(m紫铜棒=直径×直径×0.007×L(m黄铜棒=直径×直径×0.0067×L(m锡青铜棒=直径×直径×0.0068×L(m管材不锈钢管=(外径-壁厚)×壁厚×0.02491×L(m)无缝管=(外径-壁厚)×壁厚×0.02466×L(m)铝管=(外径-壁厚)×壁厚×0.0087965×L(m)黄铜管=(外径-壁厚)×壁厚×0.02697×L(m)紫铜管=(外径-壁厚)×壁厚×0.02796×L(m)铅管=(外径-壁厚)×壁厚×0.03572×L(m)。

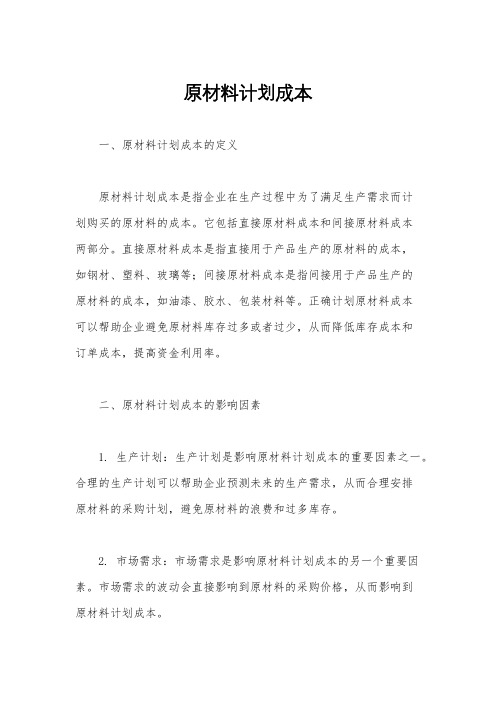

原材料计划成本

原材料计划成本一、原材料计划成本的定义原材料计划成本是指企业在生产过程中为了满足生产需求而计划购买的原材料的成本。

它包括直接原材料成本和间接原材料成本两部分。

直接原材料成本是指直接用于产品生产的原材料的成本,如钢材、塑料、玻璃等;间接原材料成本是指间接用于产品生产的原材料的成本,如油漆、胶水、包装材料等。

正确计划原材料成本可以帮助企业避免原材料库存过多或者过少,从而降低库存成本和订单成本,提高资金利用率。

二、原材料计划成本的影响因素1. 生产计划:生产计划是影响原材料计划成本的重要因素之一。

合理的生产计划可以帮助企业预测未来的生产需求,从而合理安排原材料的采购计划,避免原材料的浪费和过多库存。

2. 市场需求:市场需求是影响原材料计划成本的另一个重要因素。

市场需求的波动会直接影响到原材料的采购价格,从而影响到原材料计划成本。

3. 供应商的稳定性:供应商的稳定性也是影响原材料计划成本的重要因素。

稳定的供应商可以提供稳定的原材料质量和价格,从而降低企业的采购风险和成本。

4. 季节性因素:一些原材料的价格会受到季节性因素的影响,如农产品、石油等。

企业需要考虑这些因素来合理安排原材料的采购计划。

三、原材料计划成本的计算方法1. 直接原材料成本的计算方法:直接原材料成本可以通过以下公式来计算:直接原材料成本 = 原材料的采购价格× 原材料的用量。

企业可以根据产品的生产工艺和生产数量来计算直接原材料成本。

2. 间接原材料成本的计算方法:间接原材料成本可以通过以下公式来计算:间接原材料成本 = 间接原材料的采购价格× 间接原材料的用量。

企业可以根据产品的生产工艺和生产数量来计算间接原材料成本。

四、原材料计划成本的优化策略1. 合理安排生产计划:企业可以通过合理安排生产计划来降低原材料的库存成本和订单成本,从而降低原材料计划成本。

2. 多元化的供应商选择:企业可以选择多个稳定的供应商,以降低原材料的采购风险和成本。

采购价格计算公式

备注

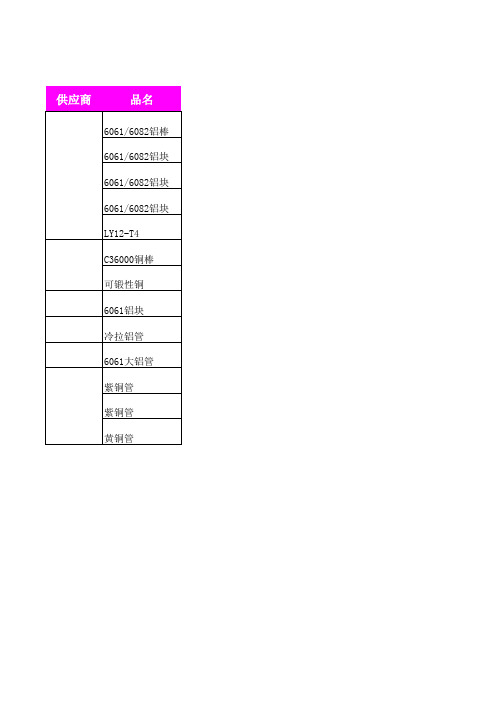

原材料计算公式

供应商 6061/6082铝块 6061/6082铝块 LY12-T4 C36000铜棒 可锻性铜 6061铝块 冷拉铝管 6061大铝管 紫铜管 紫铜管 黄铜管

原材料计算公式

价格

单价=当天的铝价+加工费5500元/吨 单价=当天的铝价+加工费5500元/吨 单价=当天的铝价+加工费5800元/吨 单价=当天的铝价+加工费6200元/吨 单价=当天的铝价+加工费8850元/吨 单价=(当天的铜价*0.6+当天的锌价*0.4)*1.05+加工费3500元/吨 单价=(当天铜价*0.59+当天锌价*0.41)*1.05+加工费3200元/吨 单价=当天的铝价+加工费9000元/吨 单价=当天的铝价+加工费10000元/吨 单价=当天的铝价+加工费5000元/吨 单价=当天的铜价+加工费10000元/吨 单价=当天的铜价+加工费13000元/吨 单价=当天的铜价+加工费9000元/吨 规格在ø3.9及以下 海亮加工费3500 单重在2kg以上 单重在2kg以下 单重在10kg以上

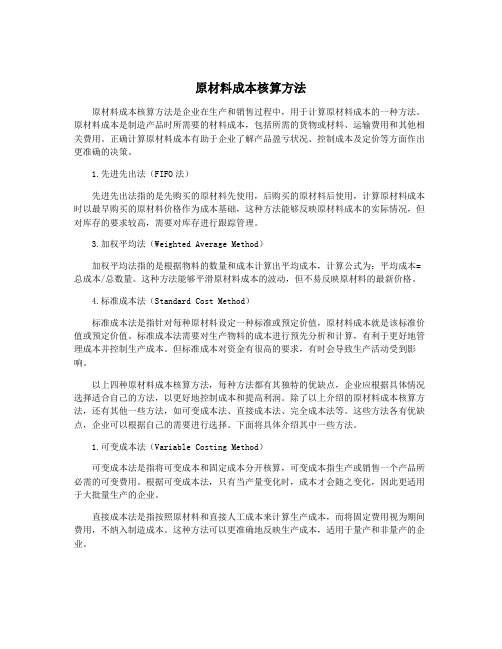

原材料成本核算方法

原材料成本核算方法原材料成本核算方法是企业在生产和销售过程中,用于计算原材料成本的一种方法。

原材料成本是制造产品时所需要的材料成本,包括所需的货物或材料、运输费用和其他相关费用。

正确计算原材料成本有助于企业了解产品盈亏状况、控制成本及定价等方面作出更准确的决策。

1.先进先出法(FIFO法)先进先出法指的是先购买的原材料先使用,后购买的原材料后使用,计算原材料成本时以最早购买的原材料价格作为成本基础,这种方法能够反映原材料成本的实际情况,但对库存的要求较高,需要对库存进行跟踪管理。

3.加权平均法(Weighted Average Method)加权平均法指的是根据物料的数量和成本计算出平均成本,计算公式为:平均成本=总成本/总数量。

这种方法能够平滑原材料成本的波动,但不易反映原材料的最新价格。

4.标准成本法(Standard Cost Method)标准成本法是指针对每种原材料设定一种标准或预定价值,原材料成本就是该标准价值或预定价值。

标准成本法需要对生产物料的成本进行预先分析和计算,有利于更好地管理成本并控制生产成本。

但标准成本对资金有很高的要求,有时会导致生产活动受到影响。

以上四种原材料成本核算方法,每种方法都有其独特的优缺点,企业应根据具体情况选择适合自己的方法,以更好地控制成本和提高利润。

除了以上介绍的原材料成本核算方法,还有其他一些方法,如可变成本法、直接成本法、完全成本法等。

这些方法各有优缺点,企业可以根据自己的需要进行选择。

下面将具体介绍其中一些方法。

1.可变成本法(Variable Costing Method)可变成本法是指将可变成本和固定成本分开核算,可变成本指生产或销售一个产品所必需的可变费用。

根据可变成本法,只有当产量变化时,成本才会随之变化,因此更适用于大批量生产的企业。

直接成本法是指按照原材料和直接人工成本来计算生产成本,而将固定费用视为期间费用,不纳入制造成本。

这种方法可以更准确地反映生产成本,适用于量产和非量产的企业。

购买原材料、商品、接受劳务支付的现金公式

购买原材料、商品、接受劳务支付的现金公式购买原材料、商品、接受劳务支付的现金公式是指在商业交易中,用现金结算采购原材料、商品或接受劳务的公式。

其基本公式为:现金 = 原材料/商品/劳务的价格×数量。

其中,原材料/商品/劳务的价格是指单价,即单位价格;数量是指购买的数量,可以是数量、重量等。

此外,需要注意的是,在购买商品时,还需要加上税费、运费等费用。

购买原材料、商品、接受劳务支付的现金公式是商业交易中的基础知识,掌握好这些公式可以帮助企业更好地控制成本,提高经济效益。

- 1 -。

原材料账面价值计算公式

原材料账面价值计算公式原材料账面价值的计算公式啊,这可是财务知识里挺重要的一部分呢。

咱先来说说啥是原材料账面价值。

简单来讲,就是原材料在账面上显示的价值。

那为啥要算这个呢?比如说,一家工厂进了一批钢材准备生产零件,可这钢材放着放着,市场价格变了,或者钢材有损耗了,那它在账上的价值就得重新算算,不然账就不准啦。

原材料账面价值的计算公式是:原材料账面价值 = 原材料的账面余额 - 存货跌价准备。

这账面余额好理解,就是最初购进原材料花的钱。

可这存货跌价准备就有点复杂啦。

打个比方,还是刚才那家工厂,购进的钢材因为市场上钢材价格大跌,或者钢材存放时间长了生锈质量下降,估计卖出去也不值原来那么多钱了,这时候就得计提存货跌价准备。

我给您讲个事儿吧。

我之前认识一个开小工厂的老板老张,他就是因为没搞清楚这个公式吃了大亏。

老张的工厂主要生产一些金属制品,有一回他进了一大批铜材,当时价格还挺高。

可过了一阵子,铜材的市场价格暴跌。

老张呢,天天忙着生产,没顾上关注这价格变化,账上还是按照原来的高价记着这批铜材的价值。

结果到了要给客户报价的时候,他按照账上的成本一算,价格高得离谱,客户一听扭头就走,找了别家更便宜的。

老张这才着急了,一查账,发现问题就出在没算存货跌价准备上。

后来他请了个专业的会计,重新核算了原材料账面价值,调整了报价,这才慢慢挽回了一些生意。

再说说这个存货跌价准备怎么算。

这得根据具体情况来,一般是比较原材料的成本和可变现净值。

可变现净值就是估计把这原材料加工成产品再卖出去能拿到的钱,减去进一步加工的成本和销售费用啥的。

如果成本高于可变现净值,就得计提存货跌价准备。

比如说,一批木材,购进成本是 10 万元,预计加工成家具能卖 8万元,加工成本和销售费用一共 1 万元,那可变现净值就是 7 万元,成本 10 万元高于可变现净值 7 万元,就得计提 3 万元的存货跌价准备。

在实际工作中,算原材料账面价值可不能马虎。

塑胶产品成本计算公式

塑胶产品成本计算公式塑胶产品报价计算一个塑胶件的价格:原材料价格+成型加工费+表面处理加工费+包材费+运输费+通关费+管理费 = 最终价格1、原材料价格 = {产品单重+(水口重/出模数)*(1+损耗)}*原材料价格当然这里的原材料价格要化成g为单位啦,正常情况下,我们买原材料时都是按kg来算,而产品单重都用g来称呼。

2、成型加工费 = 成型机台费用 / 24h / 3600s *(成型周期+损耗时间)注塑机每分钟费用:50T 元/M、 80T 元/M、 100T 元/M、 120T 元/M、 150T元/M、200T元/M、 250T 元/M、 350T 元/M、 400-500T 元/M3、表面处理包括:喷油加工、丝印加工、电镀加工、烫金加工等等喷油加工费 = 油漆用量*油漆单价+开油水用量*开油水单价+损耗*混合油单价+附助材料价喷油这里涉及到的又有很多,包括:开油比例、喷油面积、空间平面数、每平面喷枪扫射次数、喷涂时间、装治具时间、装治具人员数、装治具用附助材料价格(白电水、双面胶等)、干燥时间、干燥拉周期、检查时间、检查人员数等等。

很麻烦吧。

丝印加工费 = 油漆用量*油漆单价+开油水用量* 油水单价+损耗*混合油单价+附助材料价丝印与喷油的公式差不多,但涉及到的内容比喷油的简单些,只包括:手动丝印或者移印、丝印次数、干燥、检查时间及人员数。

电镀加工与烫金加工我们之前是外发了,具体的不太了解,不过我知道烫金是需要用烫金纸现经过烫金机器,怎么一磨一贴的就完成了。

4、包材费一般情况下只是胶袋价格、纸箱、刀卡、平卡价格,有些还会用到胶板、吸塑、汽泡袋、珍珠棉等,哦,在算价时,别忘了,要考虑到它的用量和循环次数哦!5、运输费比较简单,先查包装箱的包装产品个数,再看产品的包装外箱多大,根据车箱容量计算可以容纳的纸箱数,然后把老板给的运输费一除,就知道啦,基本上,分配到每个产品上的运输费都很少啦。

6、通关费是我们自己乱给的,看那个客户不顺眼就多点一点呗,这个费用也是很小很小的啦,一般都是在小数点后面三位。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

未稅價格 ﹕

出售價格=(A+A*17%+A*17%*10%)/(1+17%)

原始單價

更新後單價

0.52 0.5276

9月份匯率 6.3867

7月份匯率 6.4716

10月份匯 率

6.3549

美元單價 15.87

人民幣單 100.8522價63凡立水不含稅價=不含稅購進價+不含稅購進價*10%+[不含稅購進價*(1+10%)*17%*10%]

出售價格=(A+A*10%+A*(1+10%)*17%*10%)

不含稅購進價

19.4489

凡立水不含稅價

21.7575

2020年11 月25號更

1. 交易價格及底價之訂定:

出售外包商材料交易價格訂定規範

1) 保稅材料:禁止出售保稅材料。如有例外,採異常決模式至台南財務處副總核決,價格訂定同「一般貿易進口材料」。 2) 一般貿易進口材料:【材料最近進價×(1+8%)】+【材料最近進價×8%×(17%+企所稅率)】。 3) 內購材料:材料最近進價。

最近採購單 價

【材料最近進價×(1+8%) 】

【材料最近進價×8%×(17%+企所稅率) 】

最後未稅單價

0.356584

0.38511072

0.00912855

0.39423927

0.058 6.148

0.356584