新编会计综合实训第五版(会计分录50-70)

2023-会计综合模拟实训会计分录

7、借:生产本钱 -根本生产本钱-铸造分厂-车床 77850 -铣床24000

-机加工分厂-车床 45195 -铣床18078

-装配分厂 - 车床120840 -铣床35897

-辅助生产本钱-机修分厂6000 贷:原材料-原料及主要材料-生铁87400

-圆钢69000 -燃料-焦炭11750

-煤2700 -外购半成品-Y123m电机57600 -AO电机39000 -318轴承24500 -462轴承28980 -标准件6150 -辅助材料-润滑油780

贷:其他应收款-陈晓艺 50

53、 〔1〕销售普通车床

借:预收账款-沈阳市机电公司 150973 贷:主营业务收入-普通车床126900 应交税费-应缴增值税〔销项税〕21573 银行存款2500

〔2〕退回预收的多余款项 预收账款-沈阳市机电公司 8027

财务费用-手续费 12 贷:银行存款8 039

贷:在建工程- 出包工程 87000

62、借:应付职工薪酬-社会保险费 48440 贷:银行存款 48440

63、借:材料采购-周转材料 26600 应交税费-应交增值税〔进项税〕 4522

贷:银行存款 31122

64、借:无形资产-专利权 28000 贷:银行存款 28000

65、借:银行存款 400000 贷:短期借款 400000

8、借:交易性金融资产-本钱 240000 投资收益 150 贷:其他货币资金 240150

9、借:固定资产-生产用固定资产 255000 应交税费-应交增值税〔进项税〕43350 贷:实收资本 298350

10、借:在建工程-设备安装工程 30220 应交税费-应交增值税〔进项税〕4845 贷:银行存款 35065

《新编会计综合实训》第五版参考答案(包括部分需要计算的原始凭证)2011.8.30

39 40 40 40

银行存款 银行存款 银行存款 银行存款

银行存款

银行存款

应付职工薪酬 失业保险费 应付失业保险 其他应付款 费

银行存款

银行存款

应付职工薪酬 养老保险费 应付养老保险 其他应付款 费

银行存款

银行存款

应付职工薪酬 工伤保险费

银行存款

应付职工薪酬 生育保险费

银行存款

15 16 17 18 18 19

20

20

20

20

20

20

21

21 22 23

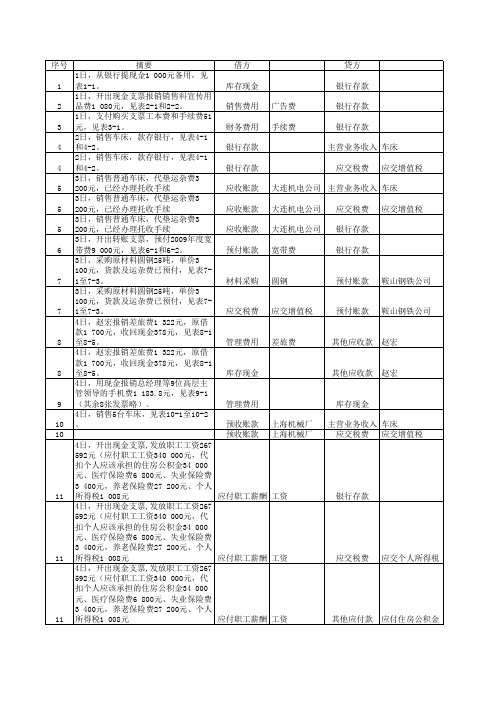

借方 库存现金 销售费用 财务费用 银行存款 银行存款 应收账款 应收账款 应收账款 预付账款 广告费 手续费

贷方 银行存款 银行存款 银行存款 主营业务收入 车床 应交税费 应交增值税

大连机电公司 主营业务收入 车床 大连机电公司 大连机电公司 宽带费 应交税费 银行存款 银行存款 应交增值税

材料采购

圆钢

预付账款

鞍山钢铁公司

应交税费

应交增值税

预付账款

鞍山钢铁公司

存现金

其他应收款 赵宏

管理费用 预收账款 预收账款 上海机械厂 上海机械厂

库存现金 主营业务收入 车床 应交税费 应交增值税

11

11

11

4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资 4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资 4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资

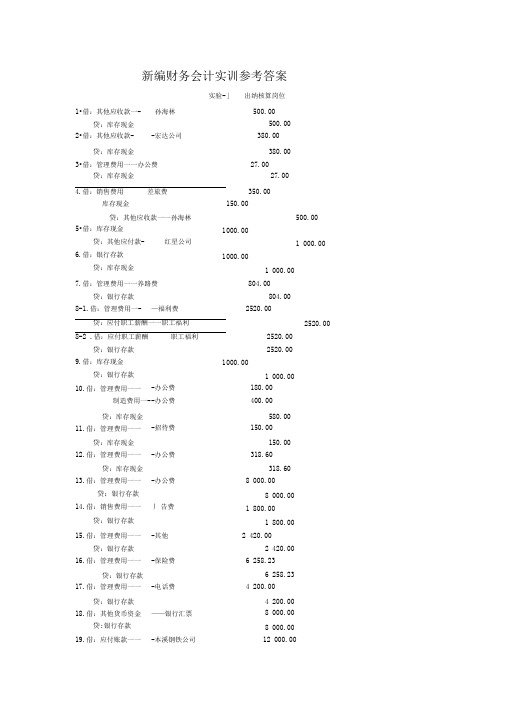

新编财务会计实训第五版答案(修正))

新编财务会计实训参考答案实验- 」出纳核算岗位1•借:其他应收款一- 孙海林500.00贷:库存现金500.002•借:其他应收款- -宏达公司380.00贷:库存现金380.003•借:管理费用一一办公费27.00贷:库存现金27.004.借:销售费用差旅费350.00库存现金150.00贷:其他应收款一一孙海林500.00 5•借:库存现金 1 000.00贷:其他应付款- 红星公司 1 000.00 6.借:银行存款 1 000.00贷:库存现金 1 000.007.借:管理费用一一养路费804.00贷:银行存款804.008-1.借:管理费用一- —福利费2520.00贷:应付职工薪酬一一职工福利2520.00 8-2 .借:应付职工薪酬职工福利2520.00 贷:银行存款2520.009.借:库存现金 1 000.00贷:银行存款 1 000.0010.借:管理费用一一-办公费180.00制造费用一- -办公费400.00贷:库存现金580.0011.借:管理费用一一-招待费150.00贷:库存现金150.0012.借:管理费用一一-办公费318.60贷:库存现金318.6013.借:管理费用一一-办公费8 000.00贷:银行存款8 000.0014.借:销售费用一一丿告费 1 800.00贷:银行存款 1 800.0015.借:管理费用一一-其他 2 420.00贷:银行存款 2 420.0016.借:管理费用一一-保险费 6 258.23贷:银行存款 6 258.2317.借:管理费用一一-电话费 4 200.00贷:银行存款 4 200.0018.借:其他货币资金——银行汇票8 000.00贷:银行存款8 000.0019.借:应付账款一一-本溪钢铁公司12 000.00贷:银行存款 12 000.00 20.借:其他货币资金——银行本票1 000.00 贷:银行存款1 000.00应交税费 ---- 应交增值税(进项税额 )银行存款2 150.00贷:其他货币资金一一银行汇票22.借:银行存款2 5740.00贷:主营业务收入应交税费 ---- 应交增值税(销项税额23. 借:管理费用一一手续费贷:银行存款一一手续费24. 借:财务费用一一手续费贷:银行存款25..借:管理费用一一职工教育费贷:应付职工薪酬一一职工教育费26.借:应付职工薪酬一一职工教育费3 360.00贷:银行存款3 360.0026.银行对账单 700983.77实验二 资金核算岗位1.借:银行存款400 000.002.借:财务费用——利息支出( 400 000 X 28 X 5.58%+ 360) 1 736.00贷:应付利息一一工行新金分行1 736.002-2.借:财务费用一- —利息支出(400 000 X 28X 5.58%+ 360) 1 736.00贷:应付利息- ――工行新金分行1 736.002-3.借:财务费用一- —利息支出(400 000X 34X 5.58%+ 360) 2 108.00贷:应付利息- ――工行新金分行2 108.003.借:短期借款一一工行新金分行 400 000.00应付利息一一工行新金分行5 580.00贷:银行存款405 580.00 4.借:银行存款 664.20贷:财务费用664.205.借:银行存款 120 000.00贷:长期借款- ――建行新金分行——本金120 000.006-1.借:在建工程一- -车间建设工程5 913.00贷:应付利息- ――建行新金分行5 913.006-2.借:在建工程一- -车间建设工程3 942.00财务费用一一利息支出3 942.0021•借:材料采购——钢材5 000.00贷:短期借款一一工行新金分行 400 000.00850.008 000.0022 000 .00)3 740.0061.0061.0040.0040.003360.003 360.00贷:应付利息- ――建行新金分行7 884.00 6-3.借:财务费用一- -利息支出7 884.00贷:应付利息- ――建行新金分行7 884.00 7借:长期借款一一建行新金分行一一本金120 000.00.财务费用一一利息支出 应付利息 建行新金分行贷:银行存款1 971.00 21 681.00 143 652.008-1.借:银行存款 10 000 000.00贷:应付债券一一数控车床购建工程债券一一债券面值10 000 000.008-2. 借:在建工程一一数控车床购建工程120 000.00贷:银行存款120 000.009-1. 借:财务费用一一手续费2 340.00贷:银行存款2 340.009-2.借:财务费用一一手续费 20 000.00贷:银行存款20 000.0010-1 .借:财务费用一一利息支出( 10 000 000 X 6%r^ 12X 1) 50 000.00在建工程——数控车床购建工程(10 000 000 X 6沧12 X 11) 550 000.00贷:应付债券一应计利息600 000.0010-2.借:在建工程——数控车床购建工程(10 000 000 X 6% 600 000.00贷:应付债券一应计利息600 000.0010-3.借:财务费用——利息支出(10 000 000 X 6%600 000.00贷:应付债券一应计利息600 000.0011•借:应付债券一一周转资金债券一一债券面值10 000 000.0012-1. 12-2. 12-3. 应付债券一一数控车床购建工程一一应计利息 贷:银行存款 11 800 000.00借:银行存款 900 000.00 应付债券一一新产品研发债券一一利息调整贷:应付债券——新产品研发债券——面值 实际利率=8.554% 借: 1 800 000.00100 000.00 1 000 000.0012-4. 12-5. 12-6. 12-7. 13-1.13-2.研发支出一一费用化支出 76 986.00 贷:应付债券一一新产品研发债券一一利息调整 应付利息一一建行新金分行 60 000.00研发支出一一资本化支出 78 438.98 贷:应付债券一一新产品研发债券一一利息调整 应付利息 ---- 建行新金分行 财务费用一一利息支出 80 016.25 贷:应付债券一一新产品研发债券一一利息调整应付利息 ---- 建行新金分行财务费用一一利息支出 81 728.44贷:应付债券一一新产品研发债券一一利息调整 应付利息 ---- 建行新金分行财务费用一一利息支出 82 830.33 贷:应付债券一一新产品研发债券一一利息调整应付利息 ---- 建行新金分行 借:银行存款 510 000.00 贷:应付债券一一周转资金债券一一面值 应付债券一一周转资金债券一一利息调整实际利率=4.984%费用化支出 16 986.00借: 借: 借: 借:18 438.9860 000.0020 016.2560 000.0021 728.4460 000.0022 830.3360 000.00500 000.0010 000.0013-3. 借: 13-4. 借: 利息支出应付债券一一周转资金债券一一利息调整 贷:应付债券一应计利息 利息支出 财务费用 财务费用 13-5. 借: 应付债券一一周转资金债券一一利息调整 贷:应付债券一应计利息 利息支出 财务费用 应付债券一一周转资金债券一一利息调整 贷:应付债券一应计利息 实验三 1.借:材料采购——生铁应交税费 ----- 应交增值税(进项税额贷:预付账款一一武山钢铁厂 借:原材料一一原料及主要材料 一 贷:材料采购 ----- 生铁材料成本差异——原材料成本差异 借:材料采购——油漆应交税费 ----- 应交增值税(进项税额 贷:银行存款借:原材料一一辅助材料一一油漆 材料成本差异——原材料成本差异 贷:材料采购——油漆 借:材料采购——生铁应交税费 ----- 应交增值税(进项税额 贷:银行存款借:原材料一一原料及主要材料 一贷:材料采购 ----- 生铁材料成本差异 4.借:生产成本—— 基本生产成本 —— 生产成本——基本生产成本 一- 贷:原材料一一原料及主要材料 5-1.借:材料采购一一焦炭 应交税费 ----- 应交增值税(进项税额 贷:银行存款 5-2.借:原材料一一燃料一一焦碳 贷:材料采购 ------ 焦炭 材料成本差异——原材料成本差异 6.借:原材料一一外购配件一一 WX 变速总成 应交税费 ----------- 应交增值税(进项税额 贷:银行存款7-1 .借:制造费用——机加工车间 贷:原材料一一辅助材料一一润滑剂 7-2.借:生产成本——基本生产成本 ———贷:原材料一一辅助材料一一油漆1-2. 2-1. 2-2. 3-1. 3-2.25 418.404 581.60 30 000.00 25 190.05 4 809.95 30 000.0029 391.55 608.45 30 000.00 存货核算岗位 63 000.00 ) 生铁10 710.00 73 710.00 66 000.0063 000.003 000.0012 060.00)2 050.20 14 110.20 12 000.0060.0012 060.00120 000.00生铁20 400.00140 400.00132 000.00120 000.00 原材料成本差异 铸造车间一一车床 -铸造车间一一铳床 生铁 6 920.00 ) 12 000.00 11 000.00 11 000.0022 000.00 1 176.40 8 096.40 6 930.006 920.00 10.00 52 050.008 848.5060 898.50 240.00装配车间——铳床240.00 3 360.00 3 360.007-3 •借:生产成本——基本生产成本生产成本——基本生产成本贷:原材料一一燃料一一焦炭-铸造车间——车床910.00 铸造车间——铳床 1 190.002100.007-4.借:生产成本一一辅助生产成本一一机修车间700.00 贷:原材料一一原料及主要材料一一圆钢700.00 7-5.借:生产成本一一基本生产成本一一机加工车间一一车床56.00 贷:原材料一一原料及主要材料一一圆钢56.007-6.借:生产成本一一基本生产成本一一装配车间一一铳床500.00 贷:原材料一一辅助材料一一油漆500.007-7.借:生产成本一一基本生产成本——铸造车间——车床11 200.00 生产成本一一基本生产成本一一机加工车间一一铳床14 000.00贷:原材料一一原料及主要材料一一圆钢25 200.00 7-8.借:生产成本一一辅助生产成本一一机修车间 4 340.00 贷:原材料一一原料及主要材料一一圆钢 4 340.00 7-9.借:生产成本一一基本生产成本一一铸造车间一一车床 3 300.00 贷:原材料一一原料及主要材料一一生铁 3 300.008.借:材料采购一一煤贷:银行存款9.借:原材料一一外购配件一一向心推力轴承应交税费---- 应交增值税(进项税额贷:银行存款10.借:原材料一一燃料一一煤14 991.3514 991.3536 100.00) 6 137.0042 237.0013 440.0011-1. 11-2. 12-1. 其他应收款一一铁路局材料成本差异——原材料成本差异贷:材料采购一一煤借:银行存款贷:其他业务收入一一销售材料应交税费一一应交增值税! 借:其他业务成本一一销售材料贷:原材料一一原料及主要材料借:生产成本——基本生产成本生产成本——基本生产成本贷:原材料——外购件——标准件900.00638.00651.3514 991.35400.00(销项税额)1——圆钢——装配车间——铳床——装配车间——车床400.00238.001 400.0045 500.0027 300.0072 800.0012-2. 借: 生产成本- 基本生产成本装配车间"十r、R -铳床 6 300.00生广成本- 基本生产成本装配车间-车床 3 780.00贷:原材料- -一外购件一一电气兀件13-1. 借: 销售费用一- -包装费180.00贷:原材料- -外购件包装材料180.0013-2. 借: 在建工程一- 材料 2 375.10贷:原材料- -一原料及主要材料圆钢 2 030.00应交税费应交增值税(进项税额转出)345.1013-3. 借: 管理费用一- -维修费140.00贷:原材料- -一原料及主要材料机物料140.0013-4.借:生产成本——基本生产成本机加工车间——车床 1 400.0010 080.00贷:原材料- -一原料及主要材料一-圆钢 1 400.0013-5. 借: 制造费用一- 机加工车间机物料140.00贷:原材料- -一原料及主要材料一-圆钢140.0013-6. 借: 制造费用一- 装配车间机物料70.00贷:原材料- -一原料及主要材料一-圆钢70.0014•借:委托加工物资一一材料费 4 340.00贷:原材料一一原料及主要材料一一圆钢 4 340.0015.借:生产成本——装配车间——铳床69 680.00贷:原材料一一外购配件一一向心推力轴承28 040.00原材料——外购配件——WX变速总成41 640.0016.借:委托加工物资一一加工费300.00应交税费---- 应交增值税(进项税额)51.00贷:银行存款351.0017.借:原材料一一原料及主要材料一一圆钢56 000.00贷:应付账款——暂估入账56 000.0018.原材料成本差异率-1.23%周转材料成本差异率18.46% 19.借:生产成本一一基本生产成本一一铸造车间一一车床-324.84生产成本---- 基本生产成本---------- 铸造车间------- 铳床-149.94生产成本一一基本生产成本一一机加工车间一一车床-17.91生产成本一一基本生产成本一一机加工车间一一铳床-172.20生产成本一一基本生产成本一一装配车间一一车床-382.28生产成本一一基本生产成本一一装配车间一一铳床-684.62生产成本——辅助生产成本——机修车间-61.99制造费用机加工车间材料制造费用一一装配车间一一材料在建工程-24.97 管理费用一一材料-销售费用一一包装费委托加工物资材料其他业务成本一一销售材料-4.67-0.86898.82 1.72-2.21-53.38。

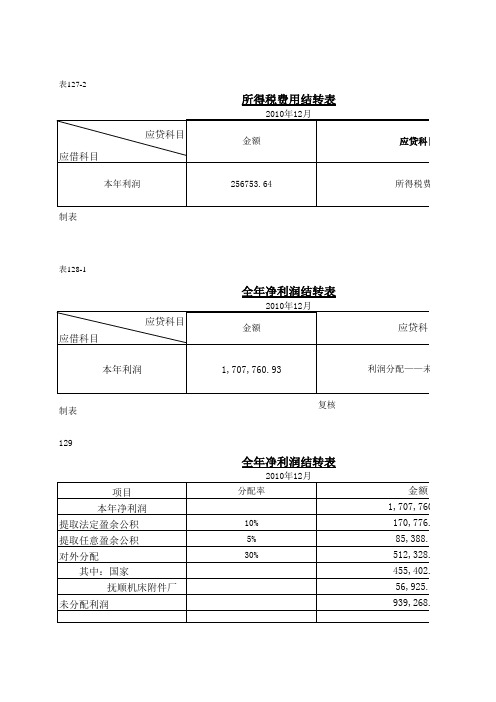

《新编会计综合实训》第五版参考答案

应贷科目

所得费用

应贷科目

润分配——未分配利润

金额 1,707,760.93 170,776.09 85,388.05 512,328.28 455,402.91 56,925.36 939,268.51

金额 170776.09 85388.05 512328.28 768492.42

分配率 10% 5% 30%

金额 1,707,760.93 170,776.09 85,388.05 512,328.28 455,402.91 56,925.36 939,268.51

制表

复核

130

已分配利润结转表

2010年12月 项 目 利润分配-提取法定盈余公积 利润分配-提取任意盈余公积 利润分配-应付利润 合计 制表 复核

表127-2

所得税费用结转表

2010年12月

应贷科目 应借科目

本年利润

金额

应贷科目

256753.64

所得税费用

制表

表128-1

全年净利润结转表

2010年12月

应贷科目 应借科目 本年利润

金额

应贷科目

1,707,760.93

利润分配——未分配利润

制表 129

复核

全年净利润结转表

2010年12月

项目 本年净利润 提取法定盈余公积 提取任意盈余公积 对外分配 其中:国家 抚顺机床附件厂 未分配利润

新编会计模拟综合实务总结(第五版)立信会计出版社

课程实践报告一、实训目的本实验以模拟企业的实际会计工作为基础,按照企业会计制度和企业会计准则的要求,进行操作训练。

通过实际的操作,使我们比较系统、全面地掌握工业企业会计核算的基本程序和具体方法,有利于加强对会计基本理论的理解和对会计基本技能的掌握,把枯燥、抽象的书本知识转化为实际、具体的操作,使我们更容易地掌握各种业务的处理及记账凭证的填写方法,掌握账簿的处理及登记方法,掌握成本核算方法,掌握各种报表的编制方法,掌握会计资料的整理归档方法,同时,我们在不同岗位进行不同操作,培养了职业道德和职业判断能力,提高职业工作能力,为今后从事会计实务工作打下扎实的基础。

二、实训过程1. 了解该企业会计核算形式,熟悉会计工作流程该企业采用的会计核算形式是科目汇总表账务处理程序。

该种会计核算形式的特点是定期的将所有的记账凭证编制成科目汇总表,然后再根据科目汇总表登记总分类账。

在这种会计核算形式下,科目汇总表是根据记账凭证登记的,而记账凭证可以采用收款、付款和转账凭证的形式;这种核算形式减轻了登记总账的工作量,并可以做到试算平衡,简单易懂,方便易学,适用于业务量较多的单位。

科目汇总表账务处理程序如下:(1)根据原始凭证或者汇总原始凭证编制记账凭证。

(2)根据收款、付款凭证登记库存现金日记账和银行存款日记账。

(3)根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。

(4)根据各种记账凭证编制科目汇总表。

(5)根据科目汇总表登记总分类账。

(6)期末,将库存现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符。

(7)期末,根据总分类账和明细分类账的记录编制会计报表。

2. 对会计工作进行实际操作由于以前在学校没有编制过会计凭证,所以对于会计凭证比较陌生,但因为觉得这个东西比较简单,以为凭着学校里所学过的理论对会计凭证完全可以熟练掌握。

但也就是这种浮躁的态度让我忽视了会计循环的基石——会计分录。

填制好凭证之后就进入记账程序了。

会计综合模拟实训会计分录

实训成果展示

01

02

03

熟练掌握了会计分录的 基本概念和原则,能够 准确识别和处理各类经

济业务。

通过对实际案例的模拟 操作,加深了对会计分 录实际应用的理解。

提高了自身的动手能力 和解决问题的能力,为 未来的会计工作打下了

坚实的基础。

实训经验分享

在实训过程中,要注重细节和 规范性,严格按照会计准则和

02

更正方法

03

对于报表项目填列错误,应根据会计准则和会计制 度的要求,重新分析填列正确的报表项目。

报表编制错误及更正方法

对于报表数据计算错误,应重新核对 相关数据来源并进行正确的计算。

对于报表勾稽关系不平衡,应检查各 报表项目之间的勾稽关系是否正确, 找出不平衡的原因并进行调整。

05

实训总结与体会

会计综合模拟实训会计分录

$number {01} 汇报人:XX

2024-01-23

目录

• 实训目的与要求 • 实训内容与步骤 • 会计分录示例及解析 • 实训中常见问题及解决方法 • 实训总结与体会

01

实训目的与要求

掌握会计核算基本方法

01

掌握会计科目的设置和使用方法,理解会计账 户的基本结构和内容。

秀的会计人员。

03

积极拓展自己的职业发展空间,争取在会计领域取得

更高的成就。

THANKS

01

账簿登记错误类型

02

登账时发生漏记、重记或错记

结账前发现账簿记录有文字或数字错误

03

账簿登记错误及更正方法

更正方法

1

2

对于漏记情况,应在发现时及时补记漏记的金额 。

3

对于重记情况,应在发现时用红字冲销重复登记 的金额。

新编会计模拟实习第五版答案

——应付住房公积金 16 939.34

——应付医疗保险费 4 839.81

——应付失业保险费 2 419.91

——应付工会会费 1 261.5

应交税费——应交个人所得税 1 379

37

15日

划转工会会费

借:其它应付款——工会会费 1 261.5

贷:银行存款——工商银行 1 261.5

21日

报废固定资产处置

(接业务46)

(1)变价收款

借:银行存款——工商银行 5 736.82

贷:固定资产清理 5 736.82

(3)借:营业外支出——处理非流动损失19 752.08

贷:固定资产清理 19 752.08

(2)支付运费

借:固定资产清理 125.5

贷:库存现金 125.5

注:因为提供的是服务业发票,而非运输企业发票,故不能计算进项税抵扣

4

1日

委托加工铝片收回

(业务84统一结转)

(1)支付加工款:

借:委托加工物资——铝片 36 641.34

应交税费——应交增值税(进项税额)6 229.03

贷:银行存款——工商银行 42 870.37

(2)铝片验收入库:此处不结转,业务84统一结转

注:上月发出时做分录

借:委托加工物资——铝片 84 252.42

14日

支付排水费

借:管理费用 634.8

贷:银行存款——工商银行 634.8

35

15日

发放工资

借:应付职工薪酬 206 101.2

管理费用 375 (参考工资结算汇总表,独生子女补贴计管理费用)

财务费用 87.4

贷:银行存款——工商银行 206 563.6

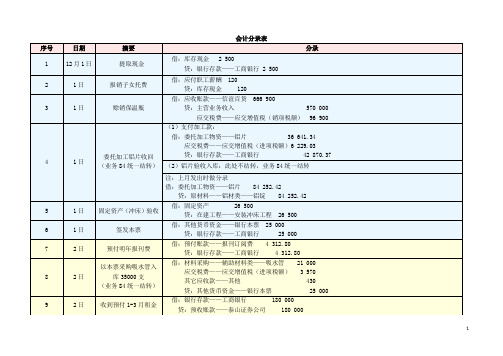

会计综合模拟实训会计分录(供参考)

会计综合模拟实训会计分录(供参考)会计综合模拟实训会计分录(供参考)1.借:库存现金 3 000贷:银行存款 3 0002.借:应付职工薪酬——职工福利 2 000贷:库存现金 2 0003.借:辅助生产成本——运输车队6 894.72贷:银行存款 6 894.724.借:银行存款 1 000贷:库存现金 1 0005.借:其他货币资金——存出投资款(银河证券)300 000贷:银行存款300 0006.借:银行存款500 000贷:短期借款500 0007.借:应收票据——银行承兑汇票(长春机电设备销售公司472 100贷:主营业务收入——A型电机400 000 应交税费——应交增值税(销项税额)68 000银行存款 4 1008.借:库存现金 1 000贷:银行存款 1 0009.借:管理费用——办公费236制造费用——一车间122——二车间122贷:库存现金48010.借:其他应收款——出纳短款300贷:库存现金30011.借:库存现金300贷:其他应收款——出纳短款30012.借:管理费用——税金60贷:库存现金6013.借:银行存款175 500贷:应收账款——沈阳惠农机械厂175 500 14.借:应付职工薪酬——工资121 400贷:银行存款121 400 15.借:应交税费——未交增值税82 500 ——应交城市维护建设税5 775——应交教育费附加 2 475贷:银行存款90 750 16.借:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24000——专用材料(红砖)50 000——专用材料(细砂)12 000——专用材料(涂料) 4 000贷:银行存款119 000 17.借:库存现金100贷:其他应付款——出纳长款10018.借:其他应付款——出纳长款100贷:营业外收入——盘盈利得10019.借:银行存款397 800贷:主营业务收入——B型电机340 000应交税费——应交增值税(销项税额)57 800 20.借:固定资产——运输车队汽车152 600贷:营业外收入——捐赠利得150 000银行存款 2 60021.借:原材料——合金钢10 436.50应交税费——应交增值税(进项税额)1 726.06贷:预付账款——唐山钢铁公司12 162.5622.借:其他货币资金——银行汇票存款135 000贷:银行存款135 00023.借:银行存款462 384财务费用——手续费支出 5 616贷:应收票据——商业承兑汇票(朝阳农资公司)468 00024.借:辅助生产成本——运输车队 2 400应交税费——应交增值税(进项税额)408贷:银行存款 2 80825.借:在建工程——自营工程(地下车库)115 000贷:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24 000——专用材料(红砖)50 000——专用材料(细砂)12 000(注:本项业务原始凭证“工程领料单”中的钢筋数量“6 000”应改为“5 000”、红砖数量“6 000”应改为“50 000”、细砂数量“6 000”应改为“10 000”、水泥数量“6 000”应改为“12 000”。

会计综合模拟实训会计分录(供参考)

会计综合模拟实训会计分录(供参考)1.借:库存现金 3 000贷:银行存款 3 0002.借:应付职工薪酬——职工福利 2 000贷:库存现金 2 0003.借:辅助生产成本——运输车队6 894.72贷:银行存款 6 894.724.借:银行存款 1 000贷:库存现金 1 0005.借:其他货币资金——存出投资款(银河证券)300 000贷:银行存款300 0006.借:银行存款500 000贷:短期借款500 0007.借:应收票据——银行承兑汇票(长春机电设备销售公司472 100贷:主营业务收入——A型电机400 000 应交税费——应交增值税(销项税额)68 000银行存款 4 1008.借:库存现金 1 000贷:银行存款 1 0009.借:管理费用——办公费236制造费用——一车间122——二车间122贷:库存现金48010.借:其他应收款——出纳短款300贷:库存现金30011.借:库存现金300贷:其他应收款——出纳短款30012.借:管理费用——税金60贷:库存现金6013.借:银行存款175 500贷:应收账款——沈阳惠农机械厂175 500 14.借:应付职工薪酬——工资121 400贷:银行存款121 400 15.借:应交税费——未交增值税82 500——应交城市维护建设税5 775——应交教育费附加 2 475贷:银行存款90 750 16.借:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24000——专用材料(红砖)50 000——专用材料(细砂)12 000——专用材料(涂料) 4 000贷:银行存款119 000 17.借:库存现金100贷:其他应付款——出纳长款10018.借:其他应付款——出纳长款100贷:营业外收入——盘盈利得10019.借:银行存款397 800贷:主营业务收入——B型电机340 000应交税费——应交增值税(销项税额)57 800 20.借:固定资产——运输车队汽车152 600贷:营业外收入——捐赠利得150 000银行存款 2 60021.借:原材料——合金钢10 436.50应交税费——应交增值税(进项税额)1 726.06贷:预付账款——唐山钢铁公司12 162.5622.借:其他货币资金——银行汇票存款135 000贷:银行存款135 00023.借:银行存款462 384财务费用——手续费支出 5 616贷:应收票据——商业承兑汇票(朝阳农资公司)468 00024.借:辅助生产成本——运输车队 2 400应交税费——应交增值税(进项税额)408贷:银行存款 2 80825.借:在建工程——自营工程(地下车库)115 000贷:工程物资——专用材料(钢筋)29 000——专用材料(水泥)24 000——专用材料(红砖)50 000——专用材料(细砂)12 000(注:本项业务原始凭证“工程领料单”中的钢筋数量“6 000”应改为“5 000”、红砖数量“6 000”应改为“50 000”、细砂数量“6 000”应改为“10 000”、水泥数量“6 000”应改为“12 000”。

会计综合模拟实训会计分录

会计综合模拟实训会计分录简介在会计学中,会计分录是指将业务交易或事件的经济事项记录在账簿中的一种方法。

会计分录的目的是将每个交易的影响明确记录下来,以便正确地计算和报告公司的财务状况和业绩。

在会计综合模拟实训中,会计分录是非常重要的,它能帮助学生了解和熟悉会计核算的流程和方法,并帮助他们培养良好的财务分析和处理能力。

会计分录的基本要素会计分录包含了以下几个基本要素:1.日期:记录交易发生的日期。

2.科目:每个交易都会涉及到一些科目,如现金、应收账款、应付账款等。

3.借方金额:表示资产的增加或负债和所有者权益的减少。

4.贷方金额:表示资产的减少或负债和所有者权益的增加。

5.摘要:对交易的简要说明。

这些基本要素组成了一个完整的会计分录,通过对这些要素的合理组合和记录,能够准确地反映每个交易对公司财务状况的影响。

会计综合模拟实训的重要性会计综合模拟实训是一种非常有效的学习方法,它可以帮助学生将理论知识应用到实践中。

通过模拟真实的财务处理情境,学生可以更好地理解会计分录的编制方法和原则。

在实际操作中,学生需要根据交易情况合理地确定会计分录,同时考虑到会计等式的平衡性以及会计准则的要求。

会计综合模拟实训还能够培养学生的分析和解决问题的能力。

在模拟实训中,学生需要结合实际情况分析和解决各种财务问题,并做出适当的会计分录,以正确反映交易的影响。

通过这样的实践,学生能够提高对财务信息的理解和运用能力。

实例:购买办公用品假设某公司购买了一批办公用品,共计1000元,现金支付。

根据这个情况,可以编制以下会计分录:日期科目借方金额贷方金额摘要2022-07-01 办公用品1000 购买办公用品2022-07-01 现金1000 购买办公用品支付款在这个例子中,日期是交易发生的具体日期。

科目包括了办公用品和现金两个科目。

借方金额表示办公用品这个资产的增加,贷方金额表示现金这个资产的减少。

摘要对交易进行简要说明,帮助人们理解交易的性质和目的。

新编财务会计实训第五版答案修正

职工福利新编财务会计实训参考答案实验一出纳核算岗位1. 借:其他应收款 ——孙海林 500.00贷:库存现金 500.002. 借:其他应收款 ——宏达公司 380.00贷:库存现金 380.003. 借:管理费用 ——办公费 27.00贷:库存现金 27.004. 借:销售费用 ——差旅费 350.00库存现金 150.00贷:其他应收款 ——孙海林 500.005. 借:库存现金 1 000.00贷:其他应付款 ——红星公司 1 000.006. 借:银行存款 1 000.00贷:库存现金 1 000.007. 借:管理费用 ——养路费 804.00贷:银行存款 804.008-1.借:管理费用 ——福利费 2520.00贷:应付职工薪酬 ——职工福利 2520.008-2.借:应付职工薪酬2520.00贷:银行存款 2520.009. 借:库存现金 1 000.00贷:银行存款1 000.0010. 借:管理费用——办公费180.00 制造费用——办公费400.00 贷:库存现金580.0011. 借:管理费用——招待费150.00 贷:库存现金150.0012. 借:管理费用——办公费318.60贷:库存现金318.6013.借:管理费用——办公费8 000.00 贷:银行存款8 000.0014. 借:销售费用——广告费1 800.00 贷:银行存款1 800.0015. 借:管理费用——其他2 420.00 贷:银行存款2 420.0016. 借:管理费用——保险费6 258.23 贷:银行存款6 258.2317. 借:管理费用——电话费4 200.00 贷:银行存款4 200.0018. 借:其他货币资金——银行汇票8 000.00 贷:银行存款8 000.0019. 借:应付账款——本溪钢铁公司12 000.00贷:银行存款12 000.002.借:财务费用利息支出(400 000 X 28 X 5.58% 片20. 借:其他货币资金——银行本票1 000.00贷:银行存款1 000.0021. 借:材料采购——钢材5 000.00应交税费——应交增值税(进项税额)850.00 银行存款2 150.00贷:其他货币资金——银行汇票8 000.0022. 借:银行存款2 5740.00贷:主营业务收入22 000 .00应交税费——应交增值税(销项税额)23. 借:管理费用——手续费61.00 贷:银行存款——手续费61.0024. 借:财务费用——手续费40.00贷:银行存款40.0025..借:管理费用——职工教育费3360.00贷:应付职工薪酬——职工教育费3 360.0026.借:应付职工薪酬——职工教育费3 360.003 740.00贷:银行存款3 360.0026.银行对账单700 983.77实验二资金核算岗位1.借:银行存款400 000.00贷:短期借款——工行新金分行400 000.00贷:应付利息——工行新金分行1 736.002-2.借:财务费用——利息支出(400 000 X 28X 5.58%+360 736.00贷:应付利息——工行新金分行1 736.002-3.借:财务费用——利息支出(400 000 X 34X 5.58%-362) 108.00贷:应付利息——工行新金分行2 108.003.借:短期借款——工行新金分行400 000.00 应付利息——工行新金分行5 580.00贷:银行存款405 580.004 .借:银行存款664.20贷:财务费用664.205.借:银行存款120 000.00贷:长期借款——建行新金分行——本金120 000.006-1.借:在建工程——车间建设工程5 913.00贷:应付利息——建行新金分行5 913.006-2.借:在建工程——车间建设工程3 942.00财务费用——利息支出3 942.00贷:应付利息——建行新金分行7 884.006-3.借:财务费用——利息支出7 884.00贷:应付利息——建行新金分行7 884.007. 借:长期借款——建行新金分行——本金120 000.00 财务费用——利息支出1971.00 应付利息——建行新金分行21 681.00贷:银行存款143 652.008-1.借:银行存款10 000 000.00贷:应付债券——数控车床购建工程债券——债券面值10 000 000.008-2. 借:在建工程——数控车床购建工程120 000.00贷:银行存款120 000.009-1.借:财务费用——手续费2 340.00贷:银行存款2 340.009-2.借:财务费用——手续费20 000.00贷:银行存款20 000.0010-1.借:财务费用——利息支出(10 000000 x 6%^ 12)X50 000.00在建工程——■数控车床购建工程(10 000 000 X 6%^ 12X1550 000.00贷:应付债券—应计利息600 000.0010-2.借:在建工程——数控车床购建工程(10000 000 X 6%600 000.00贷:应付债券—应计利息600 000.0010-3.借:财务费用——利息支出(10 000 000 X 6%600 000.00贷:应付债券—应计利息600 000.0011.借:应付债券——周转资金债券——债券面值10 000 000.00应付债券——数控车床购建工程——应计利息1 800 000.00贷:银行存款11 800 000.0012-1. 借:银行存款900 000.00应付债券——新产品研发债券——利息调整100 000.00 贷:应付债券——新产品研发债券——面值1 000 000.0012-2.实际利率= 8.554%12-3.借:研发支出——费用化支出76 986.00贷:应付债券——新产品研发债券——利息调整16 986.00应付利息——建行新金分行60 000.0012-4.借:研发支出——资本化支出78 438.98贷:应付债券——新产品研发债券——利息调整18 438.98应付利息——建行新金分行60 000.0012-5.借:财务费用——利息支出80 016.25贷:应付债券——新产品研发债券——利息调整20 016.25应付利息——建行新金分行60 000.0012-6.借:财务费用——利息支出81 728.44贷:应付债券——新产品研发债券——利息调整21 728.44 应付利息——建行新金分行60 000.0012-7.借:财务费用——利息支出82 830.33贷:应付债券——新产品研发债券——利息调整22 830.33 应付利息——建行新金分行60 000.0013-1.借:银行存款510 000.00贷:应付债券——周转资金债券——面值500 000.00应付债券——周转资金债券——利息调整10 000.0013-2.实际利率= 4.984%13-3.借:财务费用——利息支出25 418.40应付债券——周转资金债券——利息调整4 581.60贷:应付债券—应计利息30 000.0013-4.借:财务费用——利息支出25 190.05应付债券——周转资金债券——利息调整4 809.95贷:应付债券—应计利息30 000.0013-5.借:财务费用——利息支出29 391.55应付债券——周转资金债券——利息调整608.45贷:应付债券—应计利息30 000.00实验三存货核算岗位1.借:材料采购——生铁63 000.00应交税费——应交增值税(进项税额)10 710.00贷:预付账款——武山钢铁厂73 710.001-2.借:原材料——原料及主要材料——生铁66 000.00贷:材料采购——生铁63 000.00材料成本差异——原材料成本差异3 000.002-1.借:材料采购——油漆12 060.00应交税费——应交增值税(进项税额)2 050.20贷:银行存款14 110.202-2.借:原材料——辅助材料——油漆12 000.00材料成本差异——原材料成本差异60.00贷:材料采购——油漆12 060.003-1.借:材料采购——生铁120 000.00应交税费——应交增值税(进项税额)20 400.00贷:银行存款140 400.003-2.借:原材料——原料及主要材料——生铁132 000.00贷:材料采购——生铁120 000.00材料成本差异——原材料成本差异12 000.004.借:生产成本——基本生产成本——铸造车间——车床11 000.00生产成本——基本生产成本——铸造车间——铣床11 000.00贷:原材料——原料及主要材料——生铁22 000.005-1.借:材料采购——焦炭6 920.00应交税费——应交增值税(进项税额)1 176.40贷:银行存款8 096.405-2.借:原材料——燃料——焦碳6 930.00贷:材料采购——焦炭6 920.00材料成本差异——原材料成本差异10.006•借:原材料一一外购配件一一WX变速总成52 050.00应交税费——应交增值税(进项税额)8 848.50贷:银行存款60 898.507-1.借:制造费用——机加工车间240.00贷:原材料——辅助材料——润滑剂240.007-2.借:生产成本——基本生产成本——装配车间——铣床3 360.00贷:原材料——辅助材料——油漆3 360.007-3.借:生产成本——基本生产成本——铸造车间——车床910.00生产成本——基本生产成本——铸造车间——铣床1 190.00贷:原材料——燃料——焦炭2 100.007-4.借:生产成本——辅助生产成本——机修车间700.00贷:原材料——原料及主要材料——圆钢700.007-5.借:生产成本——基本生产成本——机加工车间——车床56.00贷:原材料——原料及主要材料——圆钢56.007-6.借:生产成本——基本生产成本——装配车间——铣床500.00贷:原材料——辅助材料——油漆500.007-7.借:生产成本——基本生产成本——铸造车间——车床11 200.00生产成本——基本生产成本——机加工车间——铣床14 000.00贷:原材料——原料及主要材料——圆钢25 200.007-8.借:生产成本——辅助生产成本——机修车间4 340.00贷:原材料——原料及主要材料——圆钢4 340.007-9.借:生产成本——基本生产成本——铸造车间——车床3 300.00贷:原材料——原料及主要材料——生铁3 300.008. 借:材料采购——煤14 991.35贷:银行存款14 991.359. 借:原材料——外购配件——向心推力轴承36 100.00应交税费——应交增值税(进项税额)6 137.00贷:银行存款42 237.0010. 借:原材料——燃料——煤13 440.00其他应收款——铁路局900.00材料成本差异——原材料成本差异651.35贷:材料采购——煤14 991.3511-1.借:银行存款1 638.00贷:其他业务收入——销售材料1 400.00应交税费——应交增值税(销项税额)238.0011-2.借:其他业务成本——销售材料1 400.00贷:原材料——原料及主要材料——圆钢1 400.0012-1.借:生产成本——基本生产成本——装配车间——铣床45 500.00生产成本——基本生产成本——装配车间——车床27 300.00贷:原材料——外购件——标准件72 800.0012-2.借:生产成本——基本生产成本——装配车间——铣床6 300.00生产成本——基本生产成本——装配车间——车床3 780.00贷:原材料——外购件——电气元件10 080.0013-1.借:销售费用——包装费180.00贷:原材料——外购件——包装材料180.0013-2.借:在建工程——材料2 375.10贷:原材料——原料及主要材料——圆钢2 030.00应交税费——应交增值税(进项税额转出)345.1013-3.借:管理费用——维修费140.00贷:原材料——原料及主要材料——机物料140.0013-4.借:生产成本——基本生产成本——机加工车间——车床1 400.00贷:原材料——原料及主要材料——圆钢1 400.0013-5.借:制造费用——机加工车间——机物料140.00贷:原材料——原料及主要材料——圆钢140.0013-6.借:制造费用——装配车间——机物料70.00贷:原材料——原料及主要材料——圆钢70.0014. 借:委托加工物资——材料费4 340.00贷:原材料——原料及主要材料——圆钢4 340.0015. 借:生产成本——装配车间——铣床69 680.00贷:原材料——外购配件——向心推力轴承28 040.00原材料——外购配件——WX变速总成41 640.0016. 借:委托加工物资——加工费300.00应交税费——应交增值税(进项税额)51.00贷:银行存款351.0017. 借:原材料——原料及主要材料——圆钢56 000.00 贷:应付账款——暂估入账56 000.0018. 原材料成本差异率-1.23%周转材料成本差异率18.46%19. 借:生产成本——基本生产成本——铸造车间——车床-324.84 生产成本基本生产成本——铸造车间——铣床-149.94生产成本——基本生产成本——机加工车间——车床-17.91生产成本——基本生产成本——机加工车间——铣床-172.20生产成本——基本生产成本——装配车间——车床-382.28生产成本——基本生产成本——装配车间——铣床-684.62生产成本——辅助生产成本——机修车间-61.99制造费用——机加工车间——材料-4.67制造费用——装配车间——材料-0.86在建工程-24.97管理费用——材料-1.72 销售费用——包装费-2.21 委托加工物资——材料-53.38其他业务成本——销售材料贷:材料成本差异——原材料成本差异-120-1.借:制造费用——铸造车间摊销制造费用——装配车间——摊销888.制造费用——机修车间——摊销888.贷:周转材料——在库——千分表1 500.00周转材料——在库——磅秤400.00 材料成本差异——周转材料成本差异20-2.借:制造费用——机加工车间——摊销497.贷:周转材料——在库——刃具420.00 材料成本差异——周转材料成本差异77.20-3.借:周转材料——在用——工作服5 182.63贷:周转材料——在库——工作服4 375.00材料成本差异——周转材料成本差异807.6320-4.借:制造费用—机加工车间-摊销370.制造费用—装配车间-摊销贷:周转材料——摊销——工作服2 591.20-5.借:周转材料——在用——工作鞋4 548.86贷:周转材料——在库——工作鞋3 840.00材料成本差异——周转材料成本差异20-6.借:制造费用—铸造车间——摊销2 132.。

《会计综合实验》中的会计分录【详版】

《多媒体会计模拟实习》会计分录一、12月份发生的经济业务1.12月1日业务1:收到广州农机厂前欠货款存入中行账户。

2.12月1日业务2:加工车间领用铸铁件。

(无须填写记账凭证,月底统一核算。

)3.12月1日业务3:用中行存款支付装配车间办公费用。

4.12月2日业务1:按双方签订的销售合同中规定的价格,向广州柴油机厂销售产成品立竣一号机床一台,现款项已经存入中行账户。

5.12月2日业务2:企业从中国银行取得长期贷款,贷款额已划入中行账户。

6.12月3日业务1:收到广东电机厂委托代销的美凌C型电机,并入库。

7.12月3日业务2:铸造车间领用生铁和铝锭。

(无须填写记账凭证,月底统一核算。

)8.12月3日业务3:向珠海东方机电公司销售产品,已向开户行办妥有关手续。

其中运杂费用中行存款垫付。

9.12月3日业务4:供气车间领用煤和柴油。

10.12月3日业务5:用中行存款交纳上月所得税。

11.12月3日业务6:以现金支付职工购买企业用工具书。

12.12月3日业务7:用中行存款支付加工车间办公费用。

13.12月3日业务8:以现金支付办公室职工高原报销市内交通费14.12月4日业务1:根据六届二次股东大会决议进行配股,配股资金已由国信证券公司解入中行海珠支行。

15.12月4日业务2:开出现金支票从中行账户提取现金备用。

16.12月4日业务3:向广东外贸公司融资租入西门子电机生产流水线一套,用中行存款支付首租费与安装费,用现金支付初始直接费用。

17.12月4日业务4:用中行存款向广州钢铁厂预付购生铁款。

18.12月4日业务5:为购买股票,开出转账支票一张,将中行存款转存建行账户19.12月5日业务1:公司收到华海公司支付的债券利息,收入建行账户。

20.12月5日业务2:向广州铝锭厂购铝锭,并已验收入库。

21.12月5日业务3:用中行存款缴纳上月增值税。

22.12月5日业务4:用中行存款缴纳上月城市维护建设税、教育费附加。

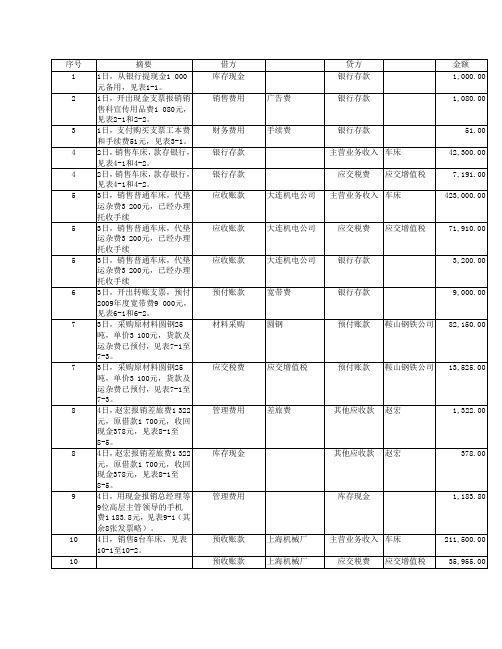

新编会计综合实训(第五版1—110)会计分录

应交税费

应交增值税

71,910.00

应收账款

大连机电公司

银行存款

3,200.00

预付账款

宽带费

银行存款

9,000.00

材料采购

圆钢

预付账款

鞍山钢铁公司

82,150.00

应交税费

应交增值税

预付账款

鞍山钢铁公司

13,525.00

管理费用

差旅费

其他应收款

赵宏

1,322.00

库存现金

其他应收款

赵宏

378.00

14-4。

15

16

17

18

18

19

20

20

20

20

20

5日,用转账支票5 340元 支付公司会议室装修费, 见表16-1和16-2。 5日, 销售员借差旅费4 000 元, 付现金支票, 见表17-1 和17-2。 5日,收到南方机电公司前 欠货款520 000元,存入银 行,见表15-1。 5日,购买起重机,并支付 安装费,电汇335170元, 见表18-1和18-2。 5日,购买起重机,并支付 安装费,电汇335170元, 见表18-1和18-2。 8日,退回上海机械厂结余 预收货款38545元,见表 19-1. 8日,缴纳上月企业所得 税、增值税、城建税、教 育费附加、地方教育费附 加,缴纳代扣职工个人所 得税,见表20-1和20-2。 8日,缴纳上月企业所得 税、增值税、城建税、教 育费附加、地方教育费附 加,缴纳代扣职工个人所 得税,见表20-1和20-2。 8日,缴纳上月企业所得 税、增值税、城建税、教 育费附加、地方教育费附 加,缴纳代扣职工个人所 得税,见表20-1和20-2。 8日,缴纳上月企业所得 税、增值税、城建税、教 育费附加、地方教育费附 加,缴纳代扣职工个人所 得税,见表20-1和20-2。 8日,缴纳上月企业所得 税、增值税、城建税、教 育费附加、地方教育费附 加,缴纳代扣职工个人所 得税,见表20-1和20-2。

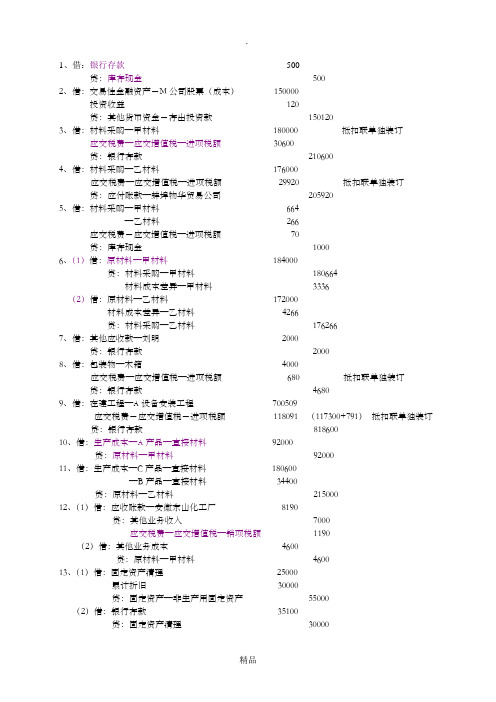

《会计综合模拟实训》分录

1、借:银行存款500贷:库存现金5002、借:交易性金融资产-M公司股票(成本)150000投资收益120贷:其他货币资金-存出投资款1501203、借:材料采购—甲材料180000 抵扣联单独装订应交税费—应交增值税—进项税额30600贷:银行存款2106004、借:材料采购—乙材料176000应交税费—应交增值税—进项税额29920 抵扣联单独装订贷:应付账款—蚌埠物华贸易公司2059205、借:材料采购—甲材料664—乙材料266应交税费-应交增值税—进项税额70贷:库存现金10006、(1)借:原材料—甲材料184000贷:材料采购—甲材料180664材料成本差异—甲材料3336(2)借:原材料—乙材料172000材料成本差异—乙材料4266贷:材料采购—乙材料1762667、借:其他应收款—刘明2000贷:银行存款20008、借:包装物—木箱4000应交税费—应交增值税—进项税额680 抵扣联单独装订贷:银行存款46809、借:在建工程—A设备安装工程700509应交税费-应交增值税-进项税额118091 (117300+791)抵扣联单独装订贷:银行存款81860010、借:生产成本—A产品—直接材料92000贷:原材料—甲材料9200011、借:生产成本—C产品—直接材料180600—B产品—直接材料34400贷:原材料—乙材料21500012、(1)借:应收账款—安徽东山化工厂8190贷:其他业务收入7000应交税费—应交增值税—销项税额1190(2)借:其他业务成本4600贷:原材料—甲材料460013、(1)借:固定资产清理25000累计折旧30000贷:固定资产—非生产用固定资产55000(2)借:银行存款35100贷:固定资产清理30000应交税费—应交增值税—销项税额510014、(1)借:固定资产清理1000贷:银行存款1000(2)借:固定资产清理4000贷:营业外收入400015、借:应交税费—未交增值税25040—应交城市维护建设税1752.8—应交教育费附加751.2应付职工薪酬—社会保险费47572.8—住房公积金14960其他应付款—社会保险费16456—住房公积金14960—个人所得税1980贷:银行存款123472.8016、(1)借:在建工程—A设备安装工程23400贷:银行存款23400(2)借:在建工程—A设备安装工程2000贷:原材料-丙材料200017、借:固定资产—二车间机器725909贷:在建工程—A设备安装工程72590918、(1)借:库存现金3020贷:银行存款3020(2)借:管理费用-市内交通费3020贷:库存现金302019、借:制造费用—二车间—其他900 (50×18)销售费用3500 (50×18+130×20)贷:包装物—木箱4400 先进先出法见p18 20、借:生产成本—A产品—燃料与动力2000—B产品—燃料与动力1400制造费用—一车间—水电费500—二车间—水电费200管理费用-水电费900贷:银行存款500021、借:管理费用-办公费2000贷:银行存款200022、(1)借:库存现金8000贷:银行存款8000(2)借:生产成本—A产品—直接人工2400—B产品—直接人工1200—C产品—直接人工1680制造费用—一车间—职工薪酬600—二车间—职工薪酬720销售费用600管理费用—职工薪酬800贷:应付职工薪酬—职工福利8000(3)借:应付职工薪酬—职工福利8000贷:库存现金800023、借:应付职工薪酬-工资118454贷:银行存款118454 24、(1)借:生产成本—A产品—直接人工47920—B产品—直接人工34758—C产品—直接人工23172制造费用—一车间—职工薪酬5930—二车间—职工薪酬6720销售费用11090管理费用—职工薪酬23010贷:应付职工薪酬-工资152600(2)借:应付职工薪酬-工资34146贷:其他应付款—社会保险费16786—住房公积金15260—个人所得税2100 25、借:生产成本—A产品—直接人工21707.76—B产品—直接人工15745.37—C产品—直接人工10496.92制造费用—一车间—职工薪酬2686.29—二车间—职工薪酬3044.16销售费用5023.77管理费用—职工薪酬10423.53贷:应付职工薪酬—社会保险费48526.80—住房公积金15260—工会经费3052—职工教育经费2289 26、(1)借:投资性房地产87375累计折旧3800贷:固定资产-非生产用固定资产87375投资性房地产累计折旧3800(2)借:银行存款1400贷:其他业务收入1400(3)借:营业税金及附加70贷:应交税费-应交营业税70科目汇总表平衡数:3551770.6027、借:应收票据—安徽中大化工公司468000贷:主营业务收入400000应交税费—应交增值税—销项税额68000 28、借:应收账款—上海市化工公司585900贷:主营业务收入500000应交税费—应交增值税—销项税额85000库存现金90029、借:管理费用-差旅费1800库存现金200贷:其他应收款—刘明200030、借:银行存款15000贷:应收票据—大兴化工商店1500031、(1)借:待处理财产损溢93.6 应收账款33题处理贷:包装物—木箱80应交税费——应交增值税——进项税额转出13.6(2)借:原材料-丙材料1000贷:待处理财产损溢100032、借:固定资产—一车间机器450000贷:实收资本—C公司45000033、(1)借:待处理财产损溢906.4贷:管理费用-存货盘盈或盘亏906.4(2)借:坏账准备10000 看期初数贷:应收账款—三江公司1000034、借:银行存款20000贷:应收账款—西海公司10000预收账款10000 提醒部分预收款35、借:银行存款80000营业外支出20000贷:应收账款-明华公司10000036、借:银行存款2000贷:财务费用200037、借:管理费用-无形资产摊销2000贷:累计摊销200038、借:制造费用—一车间—折旧费7420 固定资产期初原值*折旧率—二车间—折旧费7900 折旧率见P18管理费用-折旧费555.75其他业务成本524.25贷:累计折旧15875.75 (附件要填)投资性房地产累计折旧524.2539、(1)借:固定资产清理5000累计折旧1000贷:固定资产—非生产用固定资产6000(2)借:长期股权投资—对H公司投资5850贷:固定资产清理5000应交税费—应交增值税—销项税额85040、借:银行存款1000000贷:长期借款—建设银行合肥市绩溪路支行100000041、借:工程物资—C材料117000贷:银行存款117000 抵扣联无须单独装订42、借:管理费用-业务招待费4000贷:银行存款400043、借:低值易耗品—工作服30000应交税费—应交增值税—进项税额5100贷:银行存款3510044、借:制造费用—一车间—其他10000 (附件要填)—二车间—其他12000贷:低值易耗品—工作服2200045、(1)借:生产成本—A产品—直接材料524.40(红字)92000×-0.0057其他业务成本26.22(红字)4600×-0.0057贷:材料成本差异—甲材料550.62(红字)96600×-0.0057(2)借:生产成本—C产品—直接材料830.76 180600×0.0046—B产品—直接材料158.24 34400×0.0046贷:材料成本差异—乙材料989 215000×0.0046甲材料差异率=(1500-3336)÷(138000+184000)=-0.0057(附件要填)乙材料差异率=(-1000+4266)÷(537500+172000)=0.0046 ( 保留4位小数)46、借:原材料—甲材料46000贷:应付账款—暂估应付款4600047、借:财务费用13000贷:银行存款1300048、借:交易性金融资产-M公司股票(公允价值变动)20000贷:公允价值变动损益2000049、借:销售费用3000贷:银行存款300050、借:银行存款1000(学号后两位*1000)(附件要填)贷:投资收益1000(不一样)51、(1)借:生产成本—B产品—制造费用18890.50 分配率=31484.16÷(600+400)—C产品—制造费用12593.66 =31.48416贷:制造费用—二车间31484.16 (附件要填)(2)借:生产成本—A产品—制造费用27136.29贷:制造费用—一车间27136.2952、借:库存商品—A产品113180.50 (单位成本:2263.61)(附件要填)—B产品58006.99 (单位成本:1289.04)贷:生产成本—A产品113180.50—B产品58006.99A产品:完工产品材料费=【(92000-524.40)÷(50+50)】×50=45737.80完工产品人工费=【(2400+47920+21707.76)÷(50+50×50%)】×50=48018.51完工产品燃动费=【2000÷(50+50×50%)】×50=1333.33完工产品制造费=【27136.29÷(50+50×50%)】×50=18090.86B产品:完工产品材料费=【(34400+158.24)÷(45+60)】×45=14810.67完工产品人工费=【(1200+34758+15745.37)÷(45+60×50%)】×45=31022.02完工产品燃动费=【1400÷(45+60×50%)】×45=840完工产品制造费=【18890.50÷(45+60×50%)】×45=11334.3一次投料见p16;完工程度为50%,见P20。

会计综合模拟实训习题分录

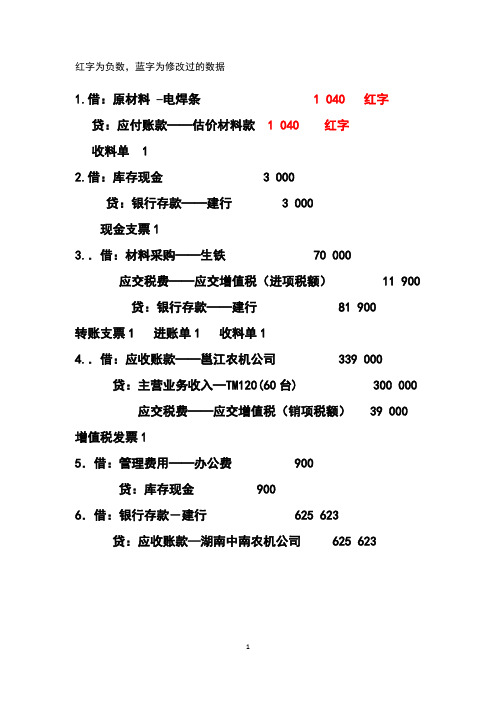

红字为负数,蓝字为修改过的数据1.借:原材料–电焊条 1 040 红字贷:应付账款——估价材料款 1 040 红字收料单 12.借:库存现金 3 000贷:银行存款——建行 3 000现金支票13..借:材料采购——生铁 70 000应交税费——应交增值税(进项税额) 11 900 贷:银行存款——建行 81 900转账支票1 进账单1 收料单14..借:应收账款——邕江农机公司 339 000贷:主营业务收入—TM120(60台) 300 000 应交税费——应交增值税(销项税额) 39 000 增值税发票15.借:管理费用——办公费 900贷:库存现金 9006.借:银行存款-建行 625 623贷:应收账款—湖南中南农机公司 625 6237.借:固定资产—机器设备 12 000应交税费——应交增值税(进项税) 2 040 贷:银行存款-交行 14 040交行转账支票、进账单,固定资产卡片18.借:材料采购——钢材(钢板) 114 400 (113 400+1000)应交税费——应交增值税(进项税额) 19388(19 278+110)贷:应付账款——柳州钢铁公司 133 788收料单19.借:管理费用——业务招待费 820贷:库存现金 82010.借:应收账款——广东鑫星公司 1 023 000贷:主营业务收入——TM160(150台) 900 000 应交税费——应交增值税(销项税额) 117 000银行存款——建行 6 000专用发票1、转账支票1 进账单1、托收承付结算凭证111.借:材料采购–电焊条 1 080应交税费——应交增值税(进项税) 183.6贷:银行存款——建行 1 263.6转账支票1 进账单1 收料单112.借:管理费用-修理费 6 000贷:银行存款——建行 6 000转账支票1 进账单113.借:交易性金融资产——成本(金浩公司) 126 000 投资收益-交易税费 694贷:其他货币资金——存出投资款 126 69414.借:库存现金 3 000贷:银行存款——建行 3 000现金支票115.借:其他应收款——梁山 2 000贷:库存现金 2 00016.领料领料单417.借:银行存款——建行339 000贷:应收账款——邕江农机公司339 00018.借:材料采购——其他材料(油漆)39 000——其他材料(油漆底料)32 000应交税费——应交增值税(进项税额)12 070贷:银行存款——建行83 070转账支票1 进账单1 收料单119.收料收料单120.领料领料单121.借:管理费用——排污费 3 000贷:银行存款——建行 3 00022.借:在建工程—机床安装工程180 000应交税费——应交增值税(进项税) 30 600贷:银行存款——建行210 60023.借:管理费用——报刊费 3 200贷:银行存款——建行 3 20024.借:委托代销商品——TM120手拖机——TM160手拖机贷:库存商品——TM120手拖机——TM160手拖机25.借:应付账款——桂林立远五金公司156 000贷:银行存款——交行156 000电汇凭证126.借:银行存款——建行 1 023 000贷:应收账款——广东鑫星公司 1 023 00027.借:管理费用-图书资料费400贷:库存现金40028.借:应付职工薪酬——职工教育经费600贷:库存现金60029.借:材料采购——外购配件(轮胎)485 000(480 000+5000)应交税费——应交增值税(进项税额)82150(102 000+550)贷:银行存款——建行567150收料单1 电汇单130.借:应收票据 1 017 000贷:主营业务收入——TM160(150台) 900 000应交税费——应交增值税(销项税额)117 000增值税发票1 商业汇票131.借:应交税费-未交增值税26 785-所得税21 400-城市维护建设税 1 875-教育费附加803贷:银行存款——建行50 86332.借:销售费用——广告费10 000贷:银行存款——建行10 000 33.填领料单34. 借:长期应收款-分期销售应收款 2 700 000银行存款——建行312 000贷:主营业务收入——TM120 (240台) 1 200 000——TM160 (200台) 1 200 000未实现融资收益300 000应交税费——增(销项)312 00035.见收发料汇总表——收1借:原材料——钢材(钢板)115 200——生铁72 000——外购配件(轮胎)680 000——其他材料68 000材料成本差异——外购配件 6 650——其他材料 4 080贷:材料采购——钢板114 330——生铁70 000——外购配件686 650——其他材料72 080材料成本差异——钢材870——生铁 2 00036.见收发料汇总表——发1借:生产成本——铸造车间(料)179 216——机工车间(料)25 000——装配车间(料)268 000贷:原材料——钢材121 000——生铁72 000——外购配件200 000——其他材料79 216编制1-10日科目汇总表,登总账37.借:在建工程—机床安装工程 2 086.70贷:原材料-钢材-角钢 1 400材料成本差异13.30 红字工程物资-425#水泥70038.借:银行存款——建行36 000坏账准备20 500贷:应收账款——南宁市阳明农场56 50039.借:管理费用——差旅费 1 376库存现金624贷:其他应收款——梁山 2 00040.借:材料采购——外购配件(HY308轴承)40 000 (37800+2200)应交税费——应交增值税(进项税额) 6 668 (6426+242)贷:银行存款——建行46 66841.借:银行存款-交行 1 000 000贷:短期借款-流动资金借款 1 000 00042.领料43.借:应付账款202 000贷:应付票据202 000商业汇票144.(1)运费分配分配率=4 000÷(20+45)=61.54生铁应负担的运费=45×61.54=2769.3钢板应负担的运费=4000-2769.3=1230.7(2)借:材料采购——生铁79269.3(76 500+2769.3)材料采购——钢材(钢板)64230.7(63000+1230.7)应交税费——应交增值税(进项税额)24155(23 715+440)贷:应付票据——湘潭钢铁贸易公司167655 45.借:库存现金 3 000贷:银行存款——建行 3 00046.借:其他应收款——武田敏 3 000贷:库存现金 3 00047.借:材料采购——外购配件(CL206齿轮)108 000材料采购——外购配件(CL302齿轮)200 000材料采购——外购配件(CL306齿轮)50 000应交税费——应交增值税(进项税额)60 860贷:应付账款——南宁齿轮厂418 86048.借:其他货币资金 1 000 000贷:银行存款——建行 1 000 000银行汇票委托书149.借:应收账款——桂林四方农机公司343 000贷:主营业务收入- TM160 (50台)300 000应交税费——应交增值税(销项税额)39 000银行存款——建行 4 00050.领料51.借:材料采购——外购配件(GNC柴油机)474 000 应交税费——应交增值税(进项税额)80 580贷:应付账款——广西龙源机电公司554 580 52.借:管理费用——修理费 3 000贷:银行存款——建行 3 000 53.借:管理费用——车船税 4 380贷:银行存款——建行 4 38054.借:应付职工薪酬——工资260 787贷:银行存款——建行253 831其他应收款——水电 3 161其他应付款——房租 1 245应交税费——个人所得税 2 55055.借:生产成本——基本——铸造20 024——基本——加工43 050——基本——装配122 915——辅助——机修16 911制造费用——铸造 3 962——加工 5 480——装配 6 900管理费用41 545贷:应付职工薪酬—工资260 78756.借:生产成本——基本——铸造8 510.2——基本——加工18 296.25——基本——装配52 238.88——辅助——机修7 187.18制造费用——铸造 1 683.85——加工 2 329——装配 2 932..5管理费用17 656.62贷:应付职工薪酬——养老保险52 157.4——医疗保险15 647.22——失业保险 5 215.74——工伤保险 2 607.87——住房公积金26 078.7——职工教育经费 3 911.81——工会经费 5 215.7457.借:应付职工薪酬——养老保险52 157.4——医疗保险15 647.22——失业保险 5 215.74——工伤保险 2 607.87贷:银行存款75 628.23 借:应付职工薪酬——住房公积金26 078.7贷:银行存款——建行26 078.7 借:应付职工薪酬——工会经费 5 215.74贷:银行存款 5 215.74 58.借:固定资产清理 5 900累计折旧17 600贷:固定资产23 50059.借:银行存款——建行485 600贷:应收账款——广西钦州物资公司485 60060.借:材料采购——外购配件(GNA柴油机)888 000(880000+8000)应交税费——应交增值税(进项税额)150 480 (149600+880)贷:其他货币资金——银行汇票 1 000 000应付账款——威海松宇机电有限公司38 48061.借:应付账款——湖北湖州机电公司238 000 贷:银行存款——交行238 00062.借:固定资产清理280贷:库存现金280借:银行存款——建行 3 000贷:固定资产清理 3 000借:营业外支出 3 180贷:固定资产清理 3 18063.领料64.领料65.收料66. 领料67.借:银行存款——建行500 000贷:应收账款——广西翔云农机公司500 00068.借:短期借款500 000应付利息18 750贷:银行存款——建行518 75069.借:应付账款-湖北湖州农机公司300 000贷:银行存款——交行300 000 70.借:在建工程—机床安装工程 1 900贷:库存现金 1 900 借:固定资产183 986.70贷:在建工程183 986.70 71.借:应付票据150 000贷:银行存款——建行150 000贷:银行存款——建行200 000 73.借:材料采购——外购配件(GNC柴油机)128 000应交税费——应交增值税(进项税额)21 760营业外支出——债务重组损失 6 240贷:应收账款——广西桂中农机公司156 00074.借:银行存款——建行565 000贷:主营业务收入—— TM120(100台)500 000 应交税费——应交增值税(销项税额)65 000 75.领料76.领料77.领料78.借:管理费用——差旅费 3 229贷:其他应收款——武田敏 3 000库存现金22979.领料80.(1)材料计划成本=1.5×3200=4800(2)月初材料成本差异= —827÷86940= —0.95%(3)差异额=4800×—0.95%=-45.60借:委托加工物资 4 754.40贷:原材料 4 800材料成本差异45.6 红字81.借:管理费用——保险费 6 000贷:银行存款——建行 6 00082.1.计算租赁期开始日最低租赁付款额的现值=150000×(P/A,7%,4)+ 100×(P/V,7%,4)=508156.29>公允价值5010002.确定租入资产的入账价值5010003.计算未确认融资费用未确认融资费用=600100- 500000=100100(元)4.确定融资费用分摊率计算过程如下:租赁开始日最低租赁付款的现值=租赁资产公允价值当r=7%时150000×3.3872100×0.7629=508156.29﹥500000 元当r=8%时150000×3.3121100×0.7350=496888.5﹤500000因此,7%<r<8%。

会计综合实训-会计分录答案(完整版)

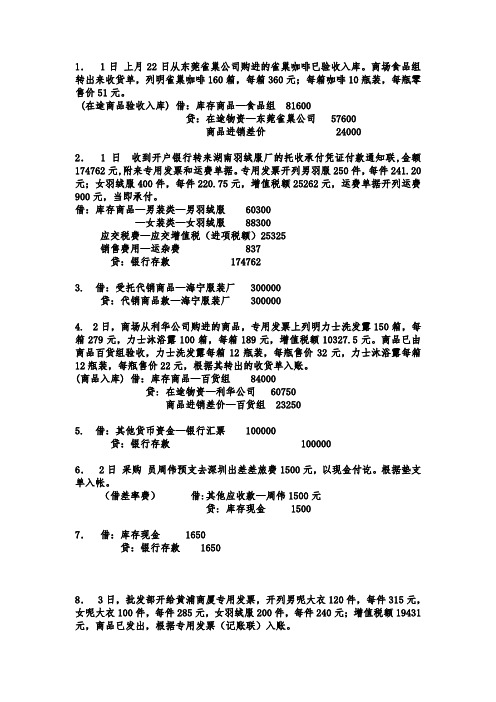

1.1日上月22日从东莞雀巢公司购进的雀巢咖啡已验收入库。

商场食品组转出来收货单,列明雀巢咖啡160箱,每箱360元;每箱咖啡10瓶装,每瓶零售价51元。

(在途商品验收入库) 借:库存商品—食品组81600贷:在途物资—东菀雀巢公司57600商品进销差价240002.1日收到开户银行转来湖南羽绒服厂的托收承付凭证付款通知联,金额174762元,附来专用发票和运费单据。

专用发票开列男羽服250件,每件241.20元;女羽绒服400件,每件220.75元,增值税额25262元,运费单据开列运费900元,当即承付。

借:库存商品—男装类—男羽绒服60300—女装类—女羽绒服88300应交税费—应交增值税(进项税额)25325销售费用—运杂费837贷:银行存款1747623. 借:受托代销商品—海宁服装厂300000贷:代销商品款—海宁服装厂3000004.2日,商场从利华公司购进的商品,专用发票上列明力士洗发露150箱,每箱279元,力士沐浴露100箱,每箱189元,增值税额10327.5元。

商品已由商品百货组验收,力士洗发露每箱12瓶装,每瓶售价32元,力士沐浴露每箱12瓶装,每瓶售价22元,根据其转出的收货单入账。

(商品入库) 借:库存商品—百货组84000贷: 在途物资—利华公司60750商品进销差价—百货组232505. 借:其他货币资金—银行汇票100000贷:银行存款1000006.2日采购员周伟预支去深圳出差差旅费1500元,以现金付讫。

根据垫支单入帐。

(借差率费)借:其他应收款—周伟1500元贷: 库存现金15007.借:库存现金1650贷:银行存款16508.3日,批发部开给黄浦商厦专用发票,开列男呢大衣120件,每件315元,女呢大衣100件,每件285元,女羽绒服200件,每件240元;增值税额19431元,商品已发出,根据专用发票(记账联)入账。

借:应收账款—黄浦大厦133731贷:主营业务收入—男装类37800—女装类76500应交税费—应交增值税(销项)194319.借:在途物资—利华公司60750应交税费—应交增值税(进项税额)10327.50贷:银行存款71077.5010.借:库存商品—服装组118050贷:商品进销差价—服装组37610库存商品—男装类36240库存商品—女装类4420011.借:银行存款95940贷:应收账款—长宁商厦9594012.借:在途物资—天津食品公司60450应交税费—应交增值税(进项税额)10318.5销售费用558贷:银行存款71326.513.15日商场各柜组交来商品销售收入缴款单、现金及结算凭证汇总如下表所示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

银行本票

5,100.00

63

23日,申请银行本票5763元,并银行本票购买原煤,见表63-1至63-6。

其他货币资金

银行本票

663.00

63

23日,申请银行本票5763元,并银行本票购买原煤,见表63-1至63-6。

银行存款

800.00

64

23日,开出转账支票预交诉讼费用3 510元,见表64-1和64-2。

应交税费

应交增值税

银行存款

1,564.00

62

23日,支付包装箱采购款,见表62-1至62-5。

材料采购

包装箱

银行存款

64,600.00

62

23日,支付包装箱采购款,见表62-1至62-5。

应交税费

应交增值税

银行存款

10,982.00

63

23日,申请银行本票5763元,并银行本票购买原煤,见表63-1至63-6。

累计旧

固定资产

机加工车间-机器设备

74,000.00

68

23日,固定资产报废,支付清理费4 500元,见表68-1至68-3。

固定资产清理

磨床清理

银行存款

4,500.00

69

出售报废设备,存入银行,并结转处置损失,见表69-1至69-2.

银行存款

固定资产清理

磨床清理

9,000.00

69

出售报废设备,存入银行,并结转处置损失,见表69-1至69-2.

36,000.00

营业外收入

罚没收入

200.00

58

19日,销售普通车床5台,价税合计247 455元,办理委托收款手续,见表58-1和58-2。

应收账款

抚顺华江公司

主营业务收入

车床

211,500.00

58

19日,销售普通车床5台,价税合计247 455元,办理委托收款手续,见表58-1和58-2。

应收账款

抚顺华江公司

应交税费

应交增值税

35,955.00

59

22日,采购圆钢25吨,单价3 100元,货款77 500元,增值税13 175元,付银行承兑汇票,见表59-1至59-5。

材料采购

圆钢

应付票据

江汉钢铁公司

82,150.00

59

22日,采购圆钢25吨,单价3 100元,货款77 500元,增值税13 175元,付银行承兑汇票,见表59-1至59-5。

管理费用

办公费

库存现金

199.30

55

18日,用银行汇票采购材料,余款收回1 805元,见表55-1至55-4。

材料采购

D138轴承

其他货币资金

银行汇票

36,290.00

55

18日,用银行汇票采购材料,余款收回1 805元,见表55-1至55-4。

应交税费

应交增值税

其他货币资金

银行汇票

5,905.00

53

17日,应收票据贴现,收到77 556元,见表53-1。

银行存款

应收票据

沈阳机电公司

77,556.60

53

17日,应收票据贴现,收到77 556元,见表53-1。

财务费用

利息支出

应收票据

沈阳机电公司

1,643.40

54

17日,报销从北京邮购的会计工具书199.30元,交给财务科使用,见表54-1。

55

18日,用银行汇票采购材料,余款收回1 805元,见表55-1至55-4。

银行存款

其他货币资金

银行汇票

1,805.00

56

19日,用现金报销停车费62元(发票共计31张,其余30张略),见表56-1。

管理费用

各种税费

库存现金

62.00

57

19日,收到罚款200元,见表57-1和 57-2。

库存现金

固定资产清理

磨床清理

应交税费

应交增值税

176.47

69

出售报废设备,存入银行,并结转处置损失,见表69-1至69-2.

营业外支出

非流动资产处置损失

固定资产清理

磨床清理

6,676.47

70

24日,收到作为投资的设备,评估价值为36 000元,见表70-1和70-2。

固定资产

机加工-机器设备

实收资本

抚顺机床附件厂

其他货币资金

银行本票

银行存款

5,763.00

63

23日,申请银行本票5763元,并银行本票购买原煤,见表63-1至63-6。

材料采购

原煤

5,844.00

63

23日,申请银行本票5763元,并银行本票购买原煤,见表63-1至63-6。

应交税费

应交增值税

719.00

63

23日,申请银行本票5763元,并银行本票购买原煤,见表63-1至63-6。

固定资产

厂部-其他

银行存款

5,382.00

67

非增值税项目 不可抵扣

固定资产

厂部-其他

银行存款

1,696.50

68

23日,固定资产报废,支付清理费4 500元,见表68-1至68-3。

固定资产清理

磨床清理

固定资产

机加工车间-机器设备

11,000.00

68

23日,固定资产报废,支付清理费4 500元,见表68-1至68-3。

应交税费

应交增值税

应付票据

江汉钢铁公司

13,525.00

60

22日,收到活期存款利息1 548元,见表60-1。

银行存款

财务费用

1,548.00

61

22日,开出转账支票10 764元支付机修车间支付维修费,见表62-1至61-3。

生产成本

辅助-机修

银行存款

9,200.00

61

22日,开出转账支票10 764元支付机修车间支付维修费,见表62-1至61-3。

管理费用

差旅费

库存现金

36.00

66

23日,报销技术科李明到沈阳机电公司调试修理本企业上个月销售产品的差旅费36元,并按照企业规定支付劳务费200元,见表66-1至66-4。

销售费用

商品维修费

应付职工薪酬

工资

200.00

66

23日,报销技术科李明到沈阳机电公司调试修理本企业上个月销售产品的差旅费36元,并按照企业规定支付劳务费200元,见表66-1至66-4。

管理费用

各种税费

应交税费

应交房产税

21,300.00

52

17日,申报房产税、城镇土地使用税、车船使用税,见表52-1至52-2。

管理费用

各种税费

应交税费

应交土地使用税

28,800.00

52

17日,申报房产税、城镇土地使用税、车船使用税,见表52-1至52-2。

管理费用

各种税费

应交税费

应交车船使用税

1,565.00

应付职工薪酬

工资

库存现金

196.81

66

23日,报销技术科李明到沈阳机电公司调试修理本企业上个月销售产品的差旅费36元,并按照企业规定支付劳务费200元,见表66-1至66-4。

应付职工薪酬

个人所得税

应交税费

应交个人所得税

3.19

67

23日,开出转账支票7078.50支付食堂购买冰箱和烤箱款,见表67-1和 67-2。

50

16日,报销销售科任民差旅费5 263元,原借款4 000元,开出现金支票补付差额1 133元,见表50-1至50-12。

销售费用

差旅费

其他应收款

任民

4,000.00

50

16日,报销销售科任民差旅费5 263元,原借款4 000元,开出现金支票补付差额1 133元,见表50-1至50-12。

销售费用

其他应收款

抚顺市中级人民法院

银行存款

3,510.00

65

23日,收到抚顺华江公司前欠货款247 455元,存入银行,见表65-1。

银行存款

应收账款

抚顺华江公司

247,455.00

66

23日,报销技术科李明到沈阳机电公司调试修理本企业上个月销售产品的差旅费36元,并按照企业规定支付劳务费200元,见表66-1至66-4。

差旅费

银行存款

1,263.00

51

16日,支付专家柯云海的房租1 000元,见表51-1和51-2。

管理费用

职工福利

应付职工薪酬

非货币性福利

1,000.00

51

16日,支付专家柯云海的房租1 000元,见表51-1和51-2。

应付职工薪酬

非货币性福利

银行存款

1,000.00

52

17日,申报房产税、城镇土地使用税、车船使用税,见表52-1至52-2。