国际统计世界各国社会发展经济数据:8-7_所得税占财政收入比重(2000-2017)

2010年全国数学建模B题答案

2010年上海世博会对居民消费结构影响力的定量评估摘要本文从世博会的筹备期间(2003年---2009年)对上海居民消费结构的影响进行定量评估研究。

消费结构是一项反映居民消费水平的重要指标,包含居民的收入水平、消费支出、消费分类三部分[1]。

为了全面反映和研究居民的生活消费状况,我们采取了一系列相互联系的统计指标对上海居民的消费结构进行定量研究。

在对大量的数据分析基础上,研究了上海市居民的收入水平的变化;并且从上海市的几个主要消费群体来分析上海市居民的收入与支出的变化情况;对消费分类的研究,我们选取了食品、衣着、居住、家庭设备用品及服务、交通和通信、文教娱乐用品及服务、医疗保健、商品和服务作为消费分类的八项指标,利用主成分分析的方法对各个主成分进行了详细的定量分析,并运用matlab编程利用曲线拟合的方法做了假设不存在世博会时的预测,再将所搜集到的实际值与预测值作差,我们定义该差值为影响力指数,通过影响力指数的大小来说明上海世博会对上海市居民消费分类的影响,影响力指数越大,说明世博会对上海居民消费结构的影响越深,进而定量评估了上海世博会对上海市居民的消费结构的影响情况。

消费结构的升级产生的经济势力是持久强大的,了解了上海世博会的对上海居民消费结构的影响后,若能顺势调控,则能充分带动经济的发展,为支撑我国国民经济的稳定快速发展提供动力。

关键词:消费结构主成分分析定量评估预测曲线拟合 matlab一 问题的提出2010年上海世博会是首次在中国举办的世界博览会.从1851年伦敦的“万国工业博览会”开始,世博会正日益成为各国人民交流历史文化、展示科技成果、体现合作精神、展望未来发展等的重要舞台.请你们选择感兴趣的某个侧面,建立数学模型,利用互联网数据,定量评估2010年上海世博会的影响力.二 符号说明np x 第n 个样品的第p 个指标 X标准化数据矩阵R 变量的关系矩阵p λ 关系矩阵的特征值p μ p λ所对应的单位特征向量i y 第i 个主成分y 1995年到2002年dy 影响力指数三 模型的假设1、本文所作的影响力评估是针对上海市居民的消费结构.2、本文所作的影响力评估仅限于世博会筹备期间及召开期间的居民消费结构.3、消费结构是一项反映居民消费水平的重要指标,要全面反映和研究居民的生活消费状况,包含居民的收入水平、消费支出、消费分类三部分.4、上海居民消费由食品、衣着、居住、家庭设备用品及服务、交通和通信、文教娱乐用品及服务、医疗保健、商品和服务八部分组成.5、居民的收入是决定居民的消费水平和消费结构的主要因素,收入水平的高低直接决定消费水平的高低.四 模型的建立及求解上海是我国最大的经济中心城市,随着2010年上海世博会的日益临近,将对上海经济发展发挥巨大的作用.投资、消费和出口被称为经济发展的三架马车,2010年的世博会为上海经济发展提供了会前的投资拉动和会后的需求拉动两个方面的刺激,消费是需求的基础,有效地投资必须准确的把握需求的变化.消费是人们为了满足生活需要而消耗产品和服务的行为和过程, 是满足人们生存、发展和生活享受所必需的行为.人们基本的消费状况, 既能反映需求规律, 又成为其他需求的基础,因此, 评估消费状况和需求趋向便成为政府和企业了解市场的起点.据中国社科院的研究, 2001年投资、消费和出口对国内GDP 增长的贡献分别是77%、34%和-11%. 从2002 年上海的统计数据来看, 同样是外需下降、出口下滑, 依靠增幅达31.7%的社会固定资产投资和9.8%的社会消费品零售总额的增长, 才保证了上海经济10.4%的高速增长.由此也可以看到投资和消费是推动上海经济发展的两个最基本因素。

国际商务伍尔沃斯pest分析

3、外部分析:①宏观环境分析:PEST③战略群组分析(战略管理54页)PEST 有时也被称为STEP、DESTEP、STEEP、PESTE、PESTEL、PESTLE 或LEPEST (政治、经济、社会文化Socio-cultural、科技、法律 Legal、环境Environmental)。

最近更被扩展为STEEPLE 与STEEPLED,增加了教育(Education)与人口统计(Demographics)。

▪政治因素包含了租税政策、劳工法律、环境管制、贸易限制、关税与政治稳定。

▪经济因素有经济增长、利率、汇率和通货膨胀率。

▪社会因素通常着重在文化观点,另外还有健康意识、人口成长率、年龄结构、工作态度及安全需求。

▪科技因素包含生态与环境方面,决定进入障碍和最低有效生产水平,影响委外购买决策。

科技因素着重在研发活动、自动化、技术诱因和科技发展的速度。

PEST分析与外部总体环境的因素互相结合就可归纳出SWOT分析中的机会与威胁。

PEST/PESTLE、SWO T与SLEPT可以作为企业与环境分析的基础工具。

宏观环境分析:PESTP:(Political Factors)1、由政府垄断交通,。

2、发达的资本主义国家,出口总额巨大,贸易额巨大澳大利亚的租税政策:澳大利亚的企业所得税率为34%,员工的工资调节税率为:6000澳元以下0%,6000-20000澳元17%,等等。

对高收入人群的高税收政策补贴了对国民的福利支持,并且有养老金、休假准备金、医疗保险等,满足了国民的消费需求。

同时实行高税率,国民纳税意识强,支撑和完善社会机制/view/8c6ba24bf7ec4afe04a1dfb3.html劳工法律:雇员的工作条款和条件由联邦协议书、州协议书、注册和约以及雇佣合同的具体条款、有关就业条款和条件的立法组成。

详细规定了职工的薪酬待遇、解聘限制、享受年假和工龄休假权利的立法。

并且每个州的最低工资标准各不相同、一周的标准工作时间为38小时,即每周工作5天,每天工作8小时,并每月有一天时间轮休实行周薪制,每到周六日人们开始尽兴消费,导致消费欲望强烈。

计量经济学(庞皓_第二版)课后习题及答案

76.6

0.85

美国(US Airways)航空公司

75.7

0.68

联合(United)航空公司

73.8

0.74

美洲(American)航空公司

72.2

0.93

德尔塔(Delta)航空公司

71.2

0.72

美国西部(Americawest)航空公司

70.8

1.22

1资料来源:(美)David R.Anderson 等《商务与经济统计》,第 405 页,机械工业出版社

2 i

=

3134543

XiYi = 1296836

∑Yi2 = 539512

(1)作销售额对价格的回归分析,并解释其结果。 (2)回归直线未解释的销售变差部分是多少?

2.9 表中是中国 1978 年-1997 年的财政收入 Y 和国内生产总值 X 的数据:

中国国内生产总值及财政收入

单位:亿元

年份பைடு நூலகம்

国内生产总值 X

测区间(α = 0.05 )。

练习题参考解答

练习题 2.1 参考解答 1、建立深圳地方预算内财政收入对 GDP 的回归模型,建立 EViews 文件,利用地方预 算内财政收入(Y)和 GDP 的数据表,作散点图

可看出地方预算内财政收入(Y)和 GDP 的关系近似直线关系,可建立线性回归模型:

Yt = β1 + β 2GDPt + ut

取α = 0.05 , Yf 平均值置信度 95%的预测区间为:

∑ ^

^

Yf m tα 2 σ

1 n

+

(X f

− X )2 xi2

GDP2005 = 3600 时

宏观经济学第四版习题答案

第一章答案一、单项选择题1. A;2.B;3.B ;4. C;5. D ;6. B ;7. D;8. B;9. A ;10.C;11. A;12. C ;13. D ;14. B;15. C ;16. D;17. A;18. C。

三、简答题4、社会保险税实质上是企业和职工为得到社会保障而支付的保险金,它由政府有关部门(一般是保险局)按一定比率以税收形式征收。

社会保险税是从国民收入中扣除的,因此,社会保险税的增加并不影响GDP、NDP和NI,但影响个人收入PI。

社会保险税的增加减少个人收入,从而也从某种意义上会影响个人可支配收入。

然而,应当认为,社会保险税的增加并不直接影响可支配收入,因为一旦个人收入决定后,只有个人所得税的变动才会影响个人可支配收入 DPI。

四、分析与计算题1.解:支出法=16720+3950+5340+3390-3165=26235收入法=15963+1790+1260+1820+310+2870+2123+105-6=262352.解:(1)GDP=2060+590+590+40=3280(2)NDP=3280-210=3070(3)NI=3070-250=2820(4)PI =2820-130-220-80+200+30=2620(5)DPI=2620-290=23303. 解:⑴ 1990=652.5; 1995=878;⑵如果以1990年作为基年,则1995年的实际国内生产总值=795⑶计算1990-1995年的国内生产总值平减指数:90年=652.5/612.5=1,95年=878/795=1.114. 解:(1)S=DPI-C=4000-3500=500(2)用I代表投资,S P、S g、S F分别代表私人部门、政府部门和国外部门的储蓄,则 S g =T–g =BS,这里T代表政府税收收入,g 代表政府支出,BS代表预算盈余,在本题中,S g =T–g=BS=-200。

经济数据的分类来源及使用

三、国际组织统计数据

国际组织通常都根据自身性质和特点,建立了各自的数据库系统。 这些数据库对于研究相关问题,进行国际比较非常有用,比较重 要的国家组织数据库包括:

世界银行“世界发展指数数据库(World Development Indicator)”, 该数据库有全球各国家(经济体),1960年至今,有关经济发 展方面的大量数据,并且还根据地区(洲)、组织(如欧盟)、 不同收入水平,提供了加总或平均的数据。

3.微观数据: 主要是统计调查数据,包括企业调查统计数据、住户调查统计数

据,主要是针对某些特定的需求,在一定范围内,通过实地走访 采访、问卷调查的形式获取的有关不同微观主体(企业、居民)按数据来源划分 1.官方统计数据 2.国际机构统计数据 3.国内外商业数据 4.民间调查统计数据

国际货币基金组织IMF (International Financial Statistics, IFS): 该数据库也基本涵盖了全球大部分国家(经济体),内容更多侧 重于金融、外汇储备、经常及资本账户等方面的数据,当然,也 有GDP等宏观总量方面的数据。在时间频度方面,IFS还有很多 月度、季度的数据。

路透(Reuters)数据库,主要专注于金融市场方面的 数据和信息提供,目前已经被加拿大的汤姆森公司收 购。

17

四、商业数据

中经网:由国家信息中心组建的中经网公司, 是国内目前做的较好的商业宏观数据库,也提 供行业数据库以及文献等信息服务。

(二)其他公开商业数据 股市行情、汇市行情、期货行情、银行间债券

15

四、商业数据

(一)付费商业数据 比较著名的有: 全球银行、金融机构信息库( BankScope ):欧洲著名财务信息

数据库提供商Bureau van Dijk (BVD)与国际银行业权威机构 Fitch Rating(惠誉)合作的结晶。囊括世界主要银行(1673北 美银行、9700其他各国银行)的财务数据 、银行类别、世界及 本国排名、评级、股票价格、详细股东及附属机构附等信息。同 时包含各项高级财务、统计分析、制图等功能。 全球市场信息数据库(Global Market Information Database,简 称GMID)是Euro monitor International提供的关于各国消费行为、 消费市场、产业和服务市场研究的重要数据库。

论我国合理的宏观税负水平及达到途径

第17卷第5期2004年9月河南商业高等专科学校学报JOurnaIOfhenanbusinessCOIIege VOI.17 NO.5Sep.2004收稿日期:2004-04-30作者简介:党明灿(1973-),男,河南新乡人,郑州大学商学院金融学硕士生。

李甲林(1973-),男,河南信阳人,河南省建设投资总公司会计师。

论我国合理的宏观税负水平及达到途径党明灿,李甲林〔郑州大学商学院,河南 郑州 450052〕〔河南省建设投资总公司,河南 郑州 450000。

〕摘 要:在我国的税费制度改革中,合理的宏观税负水平的标准的确定是一个关键。

国内学者对税负的高低评价不一,主要在于比较的标准不一样,但应以发展中国家的宏观税负平均水平为标准。

若以此标准为基础对我国的宏观税负水平进行评价,看来我国的宏观税负水平显然过重,因此应进一步加以改进。

目前,要达到合理的宏观税负水平,则应降低税率,实行费改税,并完善税收征管制度。

关键词:宏观税负水平;标准;途径中图分类号:F812.42 文献标志码:A 文章编号:1008-3928(2004)。

05-0057-03税收负担问题是一个国家税收制度的核心问题,税收负担的大小直接关系到一个国家经济增长和政府履行其社会职能的能力。

当前我国正处于经济转轨时期,加入WTO 后,根据WTO 的要求和我国的承诺,税费制度改革已不可避免。

而如何对当前的税费制度进行合理的调整,以保持一个适度的税负水平尤为重要。

目前,理论界对我国的宏观税负水平主要有两种观点,一种认为我国的宏观税负水平较轻,因此应增税;另一种认为我国的宏观税负水平较重,因此应减税。

笔者认为,宏观税负水平高低问题的关键是确定合理的宏观税负标准。

本文从这个角度出发,评价我国目前的宏观税负水平,并进一步探讨达到合理宏观税负水平的途径。

1.合理的宏观税负的内涵宏观税负是指一个国家总体的税负水平,一般通过一个国家一定时期政府所取得的税收收入总量占同期GDP 的比重来反映。

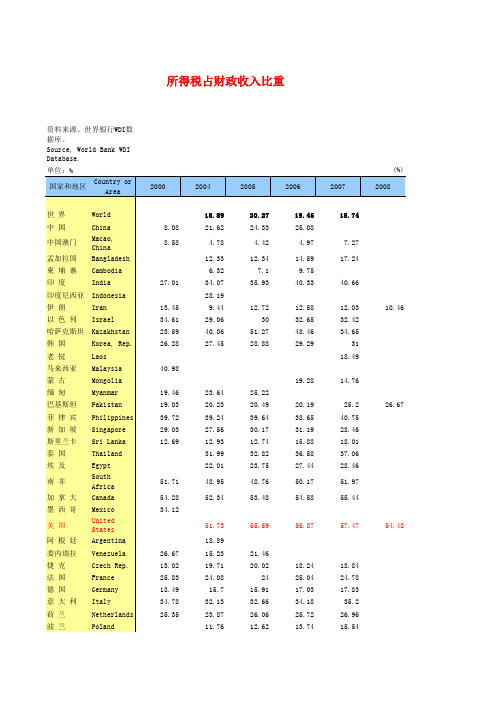

各国所得税占财政收入的比例2003—2009

单位:%国家和地区Country orArea200020042005200620072008世 界World18.8920.2719.4518.74中 国China8.0821.6224.3325.08中国澳门Macao,China8.58 4.78 4.42 4.977.27孟加拉国Bangladesh12.3312.3414.5917.24柬 埔 寨Cambodia6.327.19.75印 度India27.0134.0735.9340.3340.66印度尼西亚Indonesia 28.19伊 朗Iran13.459.4412.7212.5812.0310.46以 色 列Israel34.6129.063032.6532.42哈萨克斯坦Kazakhstan23.5940.0651.2748.4634.65韩 国Korea, Rep.26.2827.4528.8829.2931老 挝Laos18.49马来西亚Malaysia40.98蒙 古Mongolia19.2814.76缅 甸Myanmar19.4623.6425.22巴基斯坦Pakistan19.0320.2320.4920.1925.226.67菲 律 宾Philippines39.7239.2439.6438.6540.75新 加 坡Singapore29.0327.5630.1731.1928.46斯里兰卡Sri Lanka12.6912.9312.7415.8818.01泰 国Thailand31.9932.8236.5837.06埃 及Egypt22.0123.7527.4428.46南 非SouthAfrica51.7148.9548.7650.1751.97加 拿 大Canada54.2852.3453.4854.5855.44墨 西 哥Mexico34.12美 国UnitedStates51.7355.5956.8757.4754.48阿 根 廷Argentina18.89委内瑞拉Venezuela26.6715.2321.46捷 克Czech Rep.13.0219.7120.0218.2418.84法 国France25.8324.082425.0424.78德 国Germany18.4915.715.9117.0317.83意 大 利Italy34.7832.1332.6634.1835.2荷 兰Netherlands25.3523.8726.0625.7226.96波 兰Poland 11.7612.6213.7415.54资料来源、世界银行WDI数据库。

2021年造价工程师《工程计价》章节习题答案4

1某建设项目投产后,应付账款的最低周转天数为l5d,预计年销售收入为12000万元,年经营成本9000万元,其中外购原材料、燃料7200万元,则该项目的应付账款估算额为( )万元。

A. 500B. 375C. 300D. 125参考答案:C2某项目在某运营年份的总成本费用是8000万元,其中外购原材料、燃料及动力费为4500万元,折旧费为800万元,摊销费为200万元,修理费为500万元;该年建设贷款余额为2000万元,利率为8%;流动资金贷款为3000万元,利率为7%,当年没有任何新增贷款。

则当年的经营成本为( )万元。

A. 5000B. 6130C. 6630D. 6790参考答案:C3某项目运营期第四年的有关财务数据为:利润总额2000万元,全部为应纳所得税额,所得税率为25%;当年计提折旧600万元,不计摊销;当年应还本1 200万元,付息300万元。

本年度该项目的偿债备付率为( )。

A. 1.75B. 1.6C. 1.5D. 1.4参考答案:B解析:偿债备付率=(EBITDA-TAX)/PD =(2000+300+600+0-2000*25%)/(1200+300) =1.64已知流动负债为80万元,存货为l20万元,应收账款为60万元,无形资产净值为35万元,则流动比率是( )。

A. 2.69B. 2.25C. 1.50D. 1.19参考答案:B5某建筑公司承建某市一建筑工程,工程不含税造价为8000万元,则该施工企业应缴纳的城市维护建设税为( )万元。

A. 12.40B. 12.56C. 16.35D. 17.37参考答案:D解析:该题考核税金中城市维护建设税的计算。

考核的关键是:城市维护建设税=应纳营业税税额×适用税率。

题目给出了工程不含税造价,由此可求出工程的含税造价,即含税造价=8000/〔1-3%-(3%×7%)-(3%×3%)〕=8273.01万元,应纳营业税=8273.01×3%=248.19万元,城市维护建设税=248.19×7%=17.37万元。

初级经济师之初级经济师财政税收综合提升试卷包含答案

初级经济师之初级经济师财政税收综合提升试卷包含答案单选题(共20题)1. 我国税收收入占财政收入的比重达到()以上。

A.60%B.70%C.80%D.90%【答案】 C2. 某企业2012年1月1日开业,相关资料如下:A.10B.15C.20D.25【答案】 B3. 现代社会保障制度的核心内容是()。

A.社会保险B.社会福利C.社会救助D.社会优抚【答案】 A4. 在我国,政府非税收入管理的职能部门是(??)。

A.各级财政部门B.各级行业协会C.各级政府D.各级国有资产管理部门【答案】 A5. 一国在进行国际经济交往时,其国际收支比较理想的状态是()。

A.经常项目收大于支B.资本项目收大于支C.经常项目和资本项目的收支合计大体保持平衡D.经常项目和资本项目的收支合计收大于支【答案】 C6. 原始社会末期,()的出现为财政的产生提供了可能。

A.私人产品B.公共产品C.社会产品D.剩余产品【答案】 D7. 某公司从境外进口小轿车30辆,每辆小轿车货价15万元,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相同业务的运输费用占货价的比例为2%。

关税税率60%,消费税税率9%,增值税税率13%。

A.100B.105.23C.210D.167.51【答案】 B8. 某人2012年5月取得的收入情况为:取得工资收入1200元;一次性取得劳务报酬收入2000元;应取得股息收入3000元;一次取得稿酬收入8000元。

A.400元B.280元C.660元D.240元【答案】 D9. 社会保障的核心内容是()。

A.社会保险B.社会救济C.社会福利D.社会优抚【答案】 A10. 某人2012年5月取得的收入情况为:取得工资收入1200元;一次性取得劳务报酬收入2000元;应取得股息收入3000元;一次取得稿酬收入8000元。

A.800元B.560元C.1320元D.896元【答案】 D11. ()是公债最基本的功能。

1 国内外现代化指标体系和标准概述

国内外现代化指标体系和标准概述作者:陈柳钦来源:添加日期:10年12月13日【内容提要】本文首先了国外现代化指标体系和标准,其中定性标准有:箱根模型、列维模型、现代人模型和比较模型等,定量标准有:布莱克标准、英格尔斯标准、世界银行的人均收入划分标准、联合国开发计划署的人类发展指数以及《联合国千年发展目标》中的指标体系,接着介绍了国内有代表性的现代化指标体系和标准,如;中国《社会指标》课题组的社会指标体系、《中国现代化报告2001》评价指标体系、《中国可持续发展战略报告2001》评价指标体系,最后简要分析了国内外现代化指标体系和标准对未来我国构建统一的现代化评价指标和标准的启示.现代化反映一个社会在当代所发生的巨大变迁,是一个世界性的现象.当今世界,全球经济一体化正在加速,整个世界的联系越来越紧密,一国的现代化实际上是与整个世界联系在一起。

现代化是一个涉及经济、社会、政治、环境、文化的复杂系统,是一个具有时空约束和时代内涵的动态过程。

不同国家在不同的发展阶段所追求的具体目标有所不同,世界上研究现代化的各大流派都力求制订一个现代化的客观标准,以便衡量每一个国家每一个发展阶段的现代化程度。

现代化需要一个量化标准。

但是,哪些指标最能反映一个国家、地区现代化的特点、本质和程度,目前还没有形成统一的认识和标准.从理论界关于现代化标准问题的讨论情况看,尚未达成一个公认的标准。

本文着重介绍一些关于现代化定量评价的有代表性的衡量标准。

一、国外有关现代化指标体系和标准1、定性标准对现代化定性研究,首先是对现代化概念的理解,然后是确定一个核心的评价标准,这个评价标准就是定性的。

早期研究现代化的学者,强调现代化的“现代性”,即把现代工业社会的主要特征理解为现代性,把发展中国家的社会的主要特征理解为传统性.于是,某个国家或地区是否具有现代化,就成为是否构成现代化社会的定性评价标准。

(1)箱根模型.第二次世界大战后,研究现代化的各大流派都提出了自己的标准,都产生过一定的影响。

彩票起源及在世界各国发展

彩票起源及在世界各国发展彩票是奖卷的通称,它是一个古老而又年轻的话题。

彩票的产生,可以追溯到两干多年前的古罗马时代。

那时,人们用彩票进行抽奖,作为一种博彩性的娱乐活动,在皇室与商界颇为流行,后来逐渐在国盛行起来,并流传到世界各地。

随着彩票业的发展,其逐渐演变成社会中的一种特殊行业。

彩票业主更是利用人们的好奇与冒险心理,在中奖概率很低,而奖金数额却非常巨大的诱惑下,刺激人们投资从而实现收益的一种经营形式,是集游戏、竞争和投机于一体的行业,属于国民经济中第三产业的范畴。

自彩票诞生以来,其固有的筹资功能,得到各国政府的青睐,彩票在各国得到广泛发展,被各国政府普遍利用。

自从1 5 3 0 年佛罗伦萨发行第一张现代彩票后,1 7 2 6 年荷兰政府、1 7 5 4 年丹麦政府、1 7 6 3 年西班牙政府、1 7 8 5 年葡萄牙政府及1 7 8 7 年奥地利政府都先后把发行彩票作为新的收入来源。

进入2 0世纪7 0 年代,彩票业又一次风靡世界各地。

目前,全世界有1 5 0 多个国家发行各种形式的彩票,并已成为世界第六大产业。

在这一百多个国家里,既有资本主义国家,也有社会主义国家;既有发达国家,也有发展中国家。

近年来,全球彩票销售额呈现逐年递增的趋势。

其中一些国家彩票年销售额超过百亿美元。

一、彩票的起源英国《大不列颠百科全书》中对于彩票的解释是:通过抽签摇奖等方式,凭机会在一定范围的人们中分配奖品或奖金。

彩票的产生具有悠久的历史,但源于何方,没有具体定论。

据有关文字记载,现代彩票的发源可以追溯到古罗马、古希腊时代的古代博彩。

在罗马帝国时期,国王利用节日或举行大型活动开展博彩活动,以增加节日的欢乐气氛和为国库筹措资金。

当时古罗马有一种风俗习惯,在马戏结束后,由国王向观众席抛掷陶瓷等物品,接到物品的人即等于得到了奖品。

后来这一习惯逐渐演进到把奖品发给每一位观众,大家兴高采烈,热闹非凡。

罗马帝国第一代皇帝奥古斯图斯在位时把这一游戏发展为集资方式,将集资来的钱财用于修建罗马城。

7d%5c%e9%ab%98%e4%b8%80%e6%94%bf%e6%b2%bb+%e5%8f%88%e5%a5%bd%e5%8f%88%e5%bf%ab+%e7%a7%91%e5%ad%a6%e5

路上,两辆汽车静静驶过,一切平安无事,他们对 GDP的贡献几乎是零。但是,如果两车相撞造成交通事故。 随之而来的是:救护车、医生、护士、意外事故服务中心、 汽车修理或买新车、法律诉讼、损失赔偿、保险代理、新 闻报道等,所有这些都是能创造GDP的行业,所以,GDP虽 然在增加,但国民财富却在减少。

同理,在经济建设中,过度采伐树木,造成环境生态 破坏,GDP却增长了;生产产品,同时把污染排放到空 气和水中,GDP也增长了。因为GDP反映增长,却不 反映资源耗费、生态破坏和环境污染。所以,我们不能把 GDP作为衡量经济发展的唯一指标,象上述这种GDP 的“增长”是不利人民生活的改善和国家的发展,而应该 考虑经济增长中所带来的资源消耗和环境污染问题,贯彻 科学发展观,促进经济又好又快发展。

3、加快经济发展方式,推动产业结构优化 升级。这是关系国民经济全局紧迫而重大的战略 任务。

加快经济发展方式,推动产业结构优化 升级的措施?

1)、要坚持走中国特色新型工业化道路 2)、坚持扩大国内需求特别是消费需求的 方针,促进经济增长由主要依靠投资、出口 拉动向依靠消费、投资、出口协调拉动转变。 3)、由主要依靠第二产业带动向依靠第一、 第二、第三产业协同带动转变, 4)、由主要依靠增加物质资源消耗向主要 依靠科技进步、劳动者素质提高、管理创新 转变。

三、怎样促进国民经济又好又快发展

1、贯彻落实科学发展观 2、提高自主创新能力,建设创新型国家 3、加快转变经济发展方式,推动产业结构 优化升级 4、统筹城乡发展,推进社会主义新农村建 设 5、加强能源资源节约和生态环境保护,增 强可持续发展能力 6、推动区域协调发展,缩小区域发展差距

本课小结

一、树立科学发展观 1、原因 指 2、内涵 导 坚持以人为本,树立全面、协调、可持续的 发展观,促进经济社会和人的全面发展。 二、促进国民经济又好又快发展 1、贯彻落实科学发展观 2、提高自主创新能力,建设创新型国家 3、加快转变经济发展方式,推动产业结构优化升级 4、统筹城乡发展,推进社会主义新农村建设 5、加强能源资源节约和生态环境保护,增强可持续发展 能力 6、推动区域协调发展,缩小区域发展差距

点趣乐考网-2020年经济师《中级财政税收》知识点习题

点趣乐考网-2020年经济师《中级财政税收》知识点习题知识点:财政支出的增长趋势【真题:2009年单选】世界各国的情况看,财政支出总量及占GDP比重的变化趋势是( )。

A.绝对量增长,相对量也增长B.绝对量下降,相对量也下降C.绝对量增长,相对量下降D.绝对量下降,相对量增长【答案】A【解析】财政支出无论从绝对量还是从相对量来看,世界各国都呈现出上升的趋势。

【真题:2010年单选】美国著名经济学家马斯格雷夫解释财政支出增长的原因时,提出的理论是( )。

A.政府活动扩张法则B.经济发展阶段论C.公共收入增长引致论D.非均衡增长模型【答案】B考点:独立交易原则【真题:2012年单选】根据企业所得税法,企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照( )调整。

A.可比价格法B.销售价格法C.成本法D.利润分割法【答案】D【解析】A可比非受控价格法B再销售价格法C成本加成法考点:一般规定【真题:2011年单选】决定企业之间合并缴纳企业所得税的权限集中在( )。

A.财政部B.国家税务总局C.国务院D.全国人民代表大会常务委员会【答案】C【解析】除国务院另有规定外,企业之间不得合并缴纳企业所得税。

【例题:单选】某企业2012年销售收入3000万元,年实际发生业务招待费30万元,该企业当可在所得税前列支的业务招待费金额是( )。

A5B10C15D18【答案】C【解析】标准一:发生额6折:30×60%=18(万元);标准二:3000×5‰=15(万元)。

两数据比大小后择其小者:其当年可在所得税前列支的业务招待费金额是15万元【例题:单选】某企业2012年销售收入3000万元,年实际发生业务招待费20万元,该企业当可在所得税前列支的业务招待费金额是( )。

A5B12C15D18【答案】B【解析】标准一:发生额6折:20×60%=12(万元);标准二:3000×5‰=15(万元)。

初级经济师财政税收 第3章 财政收入概述

第3章财政收入概述1、由政府投资及其收益形成的收入是( )A、政府性基金B、企业所得税C、国有资产收益D、国债收入【答案】C【解析】国有资产收益是政府依靠资本所有权取得的收入。

国有资产是政府投资及其收益形成的,或者是凭借法律规定和接受馈赠取得的财产和财产权利。

2、国有资产的形成方式有()。

A、政府投资B、接受馈赠C、法律规定D、购买所得E、凭借政治权利获得【答案】ABC【解析】国有资产是政府投资及其收益形成的,或者是凭借法律规定和接受馈赠取得的财产和财产权利。

3、从历史上看,世界各国政府的主要财政目标是()。

A、保证财政收入持续稳定增长B、压缩政府开支C、保证财政支出持续稳定增长D、增加财政结余【答案】A【解析】从历史上看,保证财政收入持续稳定增长是世界各国政府的主要财政目标,而在财政赤字普遍存在的现代社会,谋求财政收入增长则更为各国政府所重视。

4、财政收入是指一定量的货币收入,即国家占有的以货币表现的一定量的社会产品的价值,主要是()。

A、MB、C+VC、V+MD、V【答案】A【解析】按照马克思的再生产理论,社会产品的价值由C、V、M三部分构成。

其中M是新创造的归社会支配的剩余产品价值部分,从我国实际情况看,M是财政分配的主要对象,是财政收入的主要来源。

5、具有相同纳税能力的人应当缴纳相同的税收的即是()。

A、横向公平B、纵向公平C、合理负担D、普遍纳税【答案】A【解析】掌握组织财政收入四个的原则,其中合理负担原则,就是指在组织财政收入时,纳税人的税收负担要与其负担能力相适应,要坚持横向公平和纵向公平。

具有相同纳税能力的人应当缴纳相同的税收的即是横向公平,纵向公平是指具有不同纳税能力的人应当缴纳不同的税收。

6、政府可以通过对一些收入项目()等特殊规定,增加低收入阶层的实际收入。

A、不予征税B、税额抵免C、所得扣除D、规定扣除限额E、税额不变【答案】ABC【解析】掌握税收对收入分配的影响效应。

政府可以通过对一些收入项目不予征税、税额抵免、所得扣除等特殊规定,增加低收入阶层的实际收入。

1983年全球世界各国政府收入(不含捐赠)占GDP比重

1983年世界各国政府收入(不含捐赠)占GDP比重政府收入是政府各种收入的现金收据, 它可以是税收、社会缴款、其余收入例如罚款,费用,租金,地产出售或收入。

捐赠也是收入的一种,但这里把它排除在外排名国家/地区所在洲收入占GDP比重1科威特亚洲68.14%2以色列亚洲54.41%3荷兰欧洲45.67%4埃及非洲39.90%5挪威欧洲39.03%6卢森堡欧洲38.97%7法国欧洲38.70%8马耳他欧洲37.82%9爱尔兰欧洲37.33%10英国欧洲34.74%11丹麦欧洲33.89%12瑞典欧洲33.81%13意大利欧洲33.60%14突尼斯非洲32.58%15奥地利欧洲31.99%16新西兰大洋洲31.66%17巴林亚洲31.58%18罗马尼亚欧洲30.80%19新加坡亚洲28.73%20利比里亚非洲27.23%21芬兰欧洲27.06%22希腊欧洲26.90%23智利美洲26.75%24马尔代夫亚洲26.61%25葡萄牙欧洲26.55%26牙买加美洲26.32%27冰岛欧洲25.45%28巴西美洲25.41%29德国欧洲24.93%30澳大利亚大洋洲24.21%31塞浦路斯欧洲24.18%32津巴布韦非洲24.03%33西班牙欧洲23.75%34毛里求斯非洲23.21%35乌拉圭美洲22.84%36圣文森特和格林纳丁斯美洲22.69%37南非非洲22.33%38伊朗亚洲21.95%39印尼亚洲21.05%40摩洛哥非洲20.96%41美国美洲17.98%42哥斯达黎加美洲17.18%43巴哈马美洲17.05%44瑞士欧洲16.92%45韩国亚洲16.77%46土耳其欧洲16.57%47巴基斯坦亚洲15.85%48缅甸亚洲15.81%49墨西哥美洲15.77% 50泰国亚洲15.55% 51秘鲁美洲13.23% 52不丹亚洲11.67% 53日本亚洲11.41% 54印度亚洲11.18% 55多米尼加美洲10.68% 56比利时欧洲 1.66%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

32.65 17.98 31.89 24.11

47.14 54.01 34.72 54.10 20.77

14.07 25.75 16.91 31.71 26.74 12.19

1.90 33.93 16.80 11.15 33.14 65.00 51.60

32.36 15.29 30.90

48.79 54.55 35.71 54.10 22.20

46.66

25.22 20.49 39.64

21.60 23.11 35.77

3.89 20.06 10.30 43.39 35.88

27.57 46.44 35.83 28.12 13.39 45.59 27.12

24.59 40.50

2014

2015

2016

(%) 2017

23.60 19.88

23.43 20.64

22.64 21.23

23.27

3.86 24.91 15.22 47.67 35.25

6.97 26.86 18.18 42.86 39.99

7.08 25.17 18.32 41.25 42.82

6.18

20.67 44.16 38.82

29.00 48.67 32.60 24.92 12.45 52.86 10.76 10.02 24.51 41.16

2.08 34.11 18.06 14.50 33.69 64.40 52.73

中国香港 Hong Kong, China

中国澳门 Macao, China

孟加拉国 Bangladesh

柬埔寨

Cambodia

印度

India

印度尼西亚 Indonesia

伊朗

Iran

以色列

Israel

日本

Japan

哈萨克斯坦 Kazakhstan

韩国

Korea, Rep.老挝Laos马来西亚

Malaysia

8-7 所得税占财政收入比重 Income Tax as Percentage of Revenue

资料来源: 世界银行 WDI数据库 。 Source: World Bank WDI Database.

单位:%

国家或地区

Country or Area

2000

2005

2010

世界

World

中国

China

29.03 12.69 29.85

51.71 54.44 34.12 57.46 25.15 26.67 12.79 25.48 17.15 34.26 25.15 15.65 11.52 42.19

12.34 38.84 66.72

30.17 12.74 32.82 23.75 22.57 48.76 53.11

2.16 38.46 17.41 10.56 36.43 61.55 51.09

33.26 16.69 33.77 23.29

47.40 54.07 30.52 53.10 22.29

14.56 25.73 16.56 31.79 24.20 12.13

1.90 34.22 17.38

8.51 33.03 63.61 50.46

蒙古

Mongolia

缅甸

Myanmar

巴基斯坦

Pakistan

菲律宾

Philippines

20.83 8.08

8.58

27.01

13.45 34.79 50.89 23.59 26.28

43.37 11.82 19.47 19.03 39.09

20.36 23.80 39.87

4.42 12.34

7.10 35.93 48.84 12.72 30.99 49.54 51.27 28.88

54.23 28.36 21.46 17.67 24.56 14.84 32.14 26.09 12.25

5.73 43.77

15.39 37.61 65.16 54.93

33.99 16.26 33.22 25.26 38.11 49.09 52.77 28.28 47.64 21.49

13.94 23.42 15.02 32.01 26.22 12.51

Singapore Sri Lanka Thailand Egypt Nigeria South Africa Canada Mexico United States Brazil Venezuela Czech Rep. France Germany Italy Netherlands Poland Russia Spain Turkey Ukraine United Kingdom Australia New Zealand

29.86 46.93 32.47 26.20 13.55 46.36 12.69 12.02

41.34

30.24 46.55 28.75 27.21 15.99 46.89

9.63 12.94

41.96

34.20 48.61 26.36 28.34

47.72 13.34 12.93

41.47

新加坡 斯里兰卡 泰国 埃及 尼日利亚 南非 加拿大 墨西哥 美国 巴西 委内瑞拉 捷克 法国 德国 意大利 荷兰 波兰 俄罗斯 西班牙 土耳其 乌克兰 英国 澳大利亚 新西兰

14.80 25.61 17.43 31.30 26.71 12.25 -1.35 33.54 17.23 15.17 33.63 64.21 51.77

33.46 14.93 30.07

49.41 54.84 35.76 50.05 22.60

15.20 25.91 17.82 31.13 29.61 12.48