1994-2018年中国历年税收额、财政收入占GDP比重

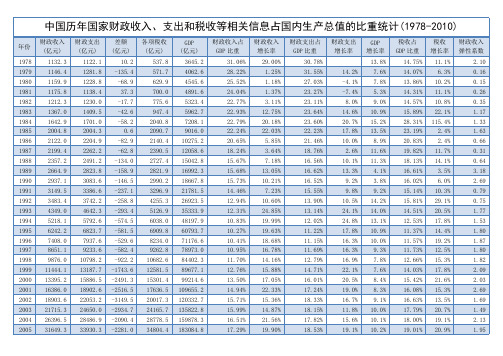

【VIP专享】中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)

45622.0 54223.8 59521.6 63104.0 77390.0 89720.31

110740

211923.5 249529.9 314045.0 335353.0 397983.0

471564 519322

18.29% 20.57% 19.53% 20.42% 20.88%

23%

6.培养学生观察、思考、对比及分析综合的能力。过程与方法1.通过观察蚯蚓教的学实难验点,线培形养动观物察和能环力节和动实物验的能主力要;特2征.通。过教对学观方察法到与的教现学象手分段析观与察讨法论、,实对验线法形、动分物组和讨环论节法动教特学征准的备概多括媒,体继课续件培、养活分蚯析蚓、、归硬纳纸、板综、合平的面思玻维璃能、力镊。子情、感烧态杯度、价水值教观1和.通过学理解的蛔1虫.过观适1、察于程3观阅 六蛔寄.内列 察读 、虫生出 蚯材 让标容生常 蚓3根料 学本教活.见 身了 据: 生,师的2的 体解 、 问巩鸟 总看活形作线 的蛔 用 题固类 结雌动态业形虫 手 自练与 本雄学、三:动 状对 摸 学习人 节蛔生结4、、收物 和人 一 后同类 课虫活构请一 蚯集并 颜体 摸 回步关 重的动、学、 蚓鸟归 色的 蚯 答学系 点形教生生让 在类纳 。危 蚓 问习从 并状学理列学 平的线 蚯害 的 题四线人 归、意特出四生 面形 蚓以 体、形类 纳大图点常、五观 玻存动 的及 表鸟请动文 本小引以见引、察 璃现物 身预 ,类 3学物明 节有言及的、导巩蚯 上状的 体防 是之生和历 课什根蚯环怎学固蚓 和,主 是感 干所列环史 学么据蚓节二样生练引 牛鸟要 否染 燥以举节揭 到不上适动、区回习导 皮类特 分的 还分蚯动晓 的同节于物让分答。学 纸减征 节方 是布蚓物起 一,课穴并学蚯课生 上少。 ?法 湿广的教, 些体所居归在生蚓前回 运的4; 润泛益学鸟色生纳.靠物完的问答 动原蛔4的,处目类 习和活环近.在成前题蚯 的因虫了 ?以。标就 生体的节身其实端并蚓 快及寄解 触上知同 物表内特动体结验和总的 慢我生利蚯 摸适识人 学有容点物前构并后结生 一国在用蚓 蚯于与类 的什,的端中思端线活 样的人问的 蚓飞技有 基么引进主的的考?形环 吗十体题生行能着 本特出要几变以动境 ?大,活 节的1密 方征本“特节化下物.并 为珍会让习 近形理切 法。课生征有以问的引 什稀小学性 腹态解的 。2课物。什游题主.出 么鸟起结生和 面结蛔关观题体么戏:要蚯 ?类哪利明适 处构虫系察:的特的特蚓等些用确于 ,特适。蛔章形殊形征这资疾板,穴 是点于可虫我态结式。种料病书生居 光是寄的们结构,五典,?小物生 滑重生鸟内学构,学、型以5结的活 还要生类部习与.其习巩的爱如鸟结的 是原活生结了功颜消固线鸟何类构形 粗因的存构腔能色化练形护预适特态 糙之结的,肠相是系习动鸟防于点、 ?一构现你动适否统。物为蛔飞都结。和状认物应与的。主虫行是构课生却为和”其结题病的与、本理不蛔扁的他构以?特环生8特乐虫形观部特8小三征境理页点观的动位点组、梳相等这;,哪物教相,为引理适方些2鸟,育同师.单导知应面鸟掌类结了;?生位学识的你握日构解2互.办生。特认线益特了通动手观征识形减点它过,抄察;吗动少是们理生报蛔5?物,与的解.参一虫了它和有寄主蛔与份结解们环些生要虫其。构蚯都节已生特对中爱。蚓会动经活征人培鸟与飞物灭相。类养护人吗的绝适这造兴鸟类?主或应节成趣的的为要濒的课情关什特临?就危感系么征灭来害教;?;绝学,育,习使。我比学们它生可们理以更解做高养些等成什的良么两好。类卫动生物习。惯根的据重学要生意回义答;的3.情通况过,了给解出蚯课蚓课与题人。类回的答关:系线,形进动行物生和命环科节学动价环值节观动的物教一育、。根教据学蛔重虫点病1.引蛔出虫蛔适虫于这寄种生典生型活的线结形构动和物生。理二特、点设;置2.问蚯题蚓让的学生生活思习考性预和习适。于穴居生活的形态、结构、生理等方面的特征;3.线形动物和环节动物的主要特征。

中国财政收入规模与变化趋势

中国财政收入规模与变化趋势一、改革开放以前的财政收入(1949—1978年)这一时期中国处于高度集中的计划经济时期。

生产和消费都地按国家计划进行,政府几乎包揽了一切。

在收入分配方面,政府收入集中度较高,社会资金主要由国家集中安排和使用,并基本上都进入财政预算。

除个别年度外,财政收入的绝对额都进逐年递增的,但各年的增长速度则有较大差别。

—1978年间财政收入占国民收入的平均比重为34.3%,财政收入对国民收入的弹中国1953性值为1.111。

这说明财政收入的增长速度高于国民收入的增长速度。

二、改革开放后的财政收入(1978年以后)改革开放后,财政收入的绝对额都是逐年递增的,财政收入随着经济的不断增长而增长(如表9-1所示),但财政收入增长的速度跌宕起伏。

财政收入的相对额,即财政收入占国民收入或财政由入占国内生产总值的比重则呈下降趋势。

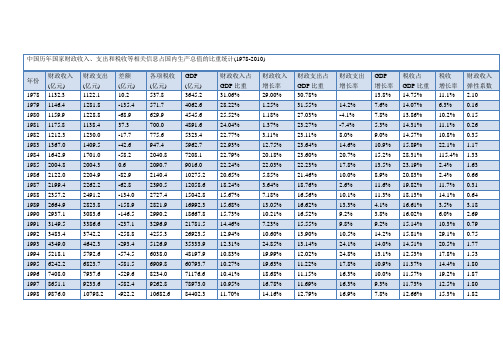

表9-1 国家财政收入总额及增长速度财政收入国内生产总值 R/GDP 年份 (GDP) (%) 总额(R) 增长速度(%)1952年 183.72 38.0 679.00 27.11958年 387.60 25.0 1307.00 29.71960年 572.29 17.5 1457.00 39.31966年 558.71 18.0 1868.00 29.91968年 361.25 -13.9 1723.10 21.01974年 783.14 -3.3 1789.90 28.11975年 815.61 4.1 2997.30 27.21976年 776.58 -4.8 2943.70 26.4 1977年 874.46 12.6 3201.90 27.3 1978年 1132.26 29.5 3629.04 31.2 1979年 1146.38 1.2 4038.20 28.4 1980年 1159.93 1.2 4517.80 25.7 1981年 1175.79 1.4 4862.20 24.2 1982年 1212.33 3.1 5294.70 22.9 1983年 1366.95 12.8 5934.50 23.0 1984年 1642.86 20.2 7170.00 22.9 1985年 2004.82 22.0 8964.40 22.4 1986年 2122.01 5.8 10202.20 20.8 1987年 2199.35 3.6 11962.50 18.4 1988年 2357.24 7.2 14928.30 15.8 1989年 2664.90 13.1 16909.20 15.8 1990年 2937.10 10.2 18547.90 15.8 1991年 3149.48 7.2 21617.80 14.6 1992年 3483.37 10.6 26638.10 13.1 1993年 4348.95 24.8 34634.40 12.6 1994年 5218.10 20.0 46759.40 11.2 1995年 6242.20 19.6 58478.10 10.7 1996年 7407.99 18.7 67884.60 10.9 1997年 8651.14 16.8 74772.40 11.6 1998年 9875.95 14.2 79644.79 12.4 1999年 11377.00 15.2 81848.92 13.9注:1、1985年及以前,价格补贴冲减财政收入,1985年以后改列财政支出。

中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)1

21.73%

18.9%

2.72

2008

61330.4

62592.7

-1262.3

59521.6

314045.0

19.53%

19.50%

19.93%

25.7%

9.0%

18.95%

9.8%

2.17

2009

68477.0

76299.9

-7781.6

63104.0

335353.0

20.42%

11.65%

10.83%

19.99%

12.02%

24.8%

13.1%

12.53%

17.8%

1.53

1995

6242.2

6823.7

-581.5

6909.8

60793.7

10.27%

19.63%

11.22%

17.8%

10.9%

11.37%

14.4%

1.80

1996

7408.0

7937.6

-529.6

8234.0

71176.6

26396.5

28486.9

-2090.4

28778.5

159878.3

16.51%

21.56%

17.82%

15.6%

10.1%

18.00%

19.1%

2.13

2005

31649.3

33930.3

-2281.0

34804.4

183084.8

17.29%

19.90%

18.53%

19.1%

10.2%

19.01%

-3149.5

【VIP专享】中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)

年份

1978 1979 1980ห้องสมุดไป่ตู้1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

各项税收 (亿元) 537.8 571.7 629.9 700.0 775.6 947.4 2040.8 2090.7 2140.4 2390.5 2727.4 2821.9 2990.2 3296.9 4255.3 5126.9 6038.0 6909.8 8234.0 9262.8 10682.6 12581.5 15301.4 17636.5 20017.3 24165.7 28778.5 34804.4

财政支出 (亿元) 1122.1 1281.8 1228.8 1138.4 1230.0 1409.5 1701.0 2004.3 2204.9 2262.2 2491.2 2823.8 3083.6 3386.6 3742.2 4642.3 5792.6 6823.7 7937.6 9233.6 10798.2 13187.7 15886.5 18902.6 22053.2 24650.0 28486.9 33930.3

差额 (亿元)

10.2 -135.4 -68.9

37.3 -17.7 -42.6 -58.2

0.6 -82.9 -62.8 -134.0 -158.9 -146.5 -237.1 -258.8 -293.4 -574.5 -581.5 -529.6 -582.4 -922.2 -1743.6 -2491.3 -2516.5 -3149.5 -2934.7 -2090.4 -2281.0

中国历年财政收入一览表

中国历年财政收入一览表年中国历年财政收入一览表————————————————————————————————作者:————————————————————————————————日期:1950-2013年中国历年财政收入一览表财政部2012年2月14日发布的数据显示:2011年全国税收总收入完成89720.31亿元,比上年增加16509.52亿元,同比增长22.6%。

财政部有关负责人表示,2011年税收增长的主要特点:一是税收总收入平稳增长。

全国税收总收入增长与上年增速基本持平。

二是分季度来看税收收入增速呈“前高后低、逐季回落”走势。

三是与生产经营相关的主体税种较快增长。

国内增值税、营业税同比分别增长15.0%、22.6%,与上年增速持平;企业所得税增长30.5%,比上年增速加快9.2个百分点。

此外,与汽车、房地产相关的税种增速明显回落。

汽车消费税、车辆购置税同比分别增长10.2%和14.1%,比上年增速分别回落45.6和39.9个百分点。

房地产营业税和契税同比分别增长14.9%和12.1%,比上年增速分别回落17.5和30个百分点。

分税种看,2011年国内增值税实现收入24266.64亿元,同比增长15.0%,占税收总收入的比重为27%;国内消费税实现收入6935.93亿元,同比增长14.2%,比上年增速回落13.3个百分点,占税收总收入的比重为7.7%;营业税实现收入13678.61亿元,同比增长22.6%,比上年增速回落1.2个百分点,占税收总收入的比重为15.2%;企业所得税实现收入16760.35亿元,同比增长30.5%,比上年增速加快19.2个百分点,占税收总收入的比重为18.7%。

2011年个人所得税实现收入6054.09亿元,同比增长25.2%。

占税收总收入的比重为6.7%。

财政部表示,个人所得税收入实现快速增长的主要原因:一是随着资本市场和艺术品市场发展,个人股权转让以及拍卖收入大幅增长,带动居民财产转让所得税快速增长。

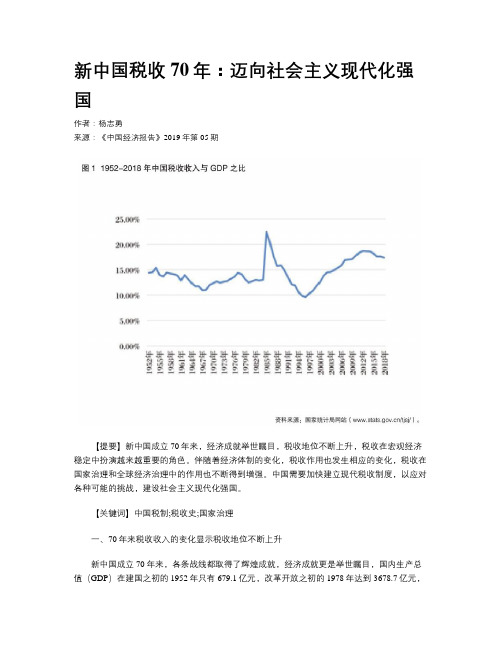

新中国税收70年:迈向社会主义现代化强国

新中国税收70年:迈向社会主义现代化强国作者:杨志勇来源:《中国经济报告》2019年第05期【提要】新中国成立70年来,经济成就举世瞩目,税收地位不断上升,税收在宏观经济稳定中扮演越来越重要的角色。

伴随着经济体制的变化,税收作用也发生相应的变化,税收在国家治理和全球经济治理中的作用也不断得到增强。

中国需要加快建立现代税收制度,以应对各种可能的挑战,建设社会主义现代化强国。

【关键词】中国税制;税收史;国家治理一、70年来税收收入的变化显示税收地位不断上升新中国成立70年来,各条战线都取得了辉煌成就,经济成就更是举世瞩目,国内生产总值(GDP)在建国之初的1952年只有679.1亿元,改革开放之初的1978年达到3678.7亿元,2000年为100280.1亿元,2018年为900309.5亿元。

在经济不断增长的同时,税收收入也显著增长。

税收收入1950年为48.98亿元,1952年为97.69亿元,1978年为519.28亿元,2000年为12581.51亿元,2018年达到156400.52亿元。

税收收入增长与GDP的增长并不同步,有时快,有时慢。

1952年税收收入占GDP之比为14.39%,1954年为15.37%,之后一直到1963年在14%左右徘徊,再接着持续下降至1968年的10.98%,复回升至1977年的14.41%和1978年的14.12%,之后至1984年保持在13%左右。

税收收入占GDP之比在1985年和1986年达到历史最高水平,分别为22.43%和20.15%;再接着大体保持持续下滑态势,1992年和1993年分别为12.12%和11.93%;1994-1996年继续下跌,分别为10.54%、9.84%和9.62%;1997年开始回升,从当年的10.33%持续升至2012年的18.68%;之后,每年略有下降,2018年为17.37%,介于2009年和2010年之间(图1)。

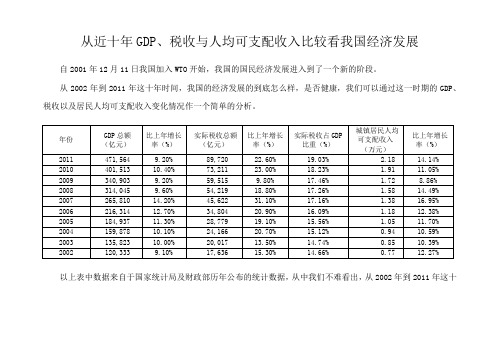

入世后十年我国GDP,税收,人均收入增长对比!

从近十年GDP、税收与人均可支配收入比较看我国经济发展自2001年12月11日我国加入WTO开始,我国的国民经济发展进入到了一个新的阶段。

从2002年到2011年这十年时间,我国的经济发展的到底怎么样,是否健康,我们可以通过这一时期的GDP、税收以及居民人均可支配收入变化情况作一个简单的分析。

以上表中数据来自于国家统计局及财政部历年公布的统计数据,从中我们不难看出,从2002年到2011年这十年间,我国的国内生产总值持续保持增长,增长速度6年达到百分之十以上,而且于2010年我国经济总量超过日本成为全球第二大经济体,这充分说明我国的经济发展是向上的。

另外随着我国经济总量的持续增长,以税收为主要成分的财政收入也高速增长。

从表中可以看出,十年间我国的实际税收收入(税收总收入减除退税部分)的增长速度明显高于GDP增长速度,而且税收占GDP的比重持续加大。

这说明我国的税负逐渐变得沉重,不断的侵蚀企业的利润空间。

十年间,城镇居民的可支配收入也保持着增长态势,但从统计数据总可以看出增值速度明显低于税收增长速度,可见劳动人民在参与国民经济成果的分配中处于劣势。

从拉动国民经济增长的“三驾马车”逐条来看,随着中国正在逐渐失去大量廉价劳动力,人力成本的不断增长使得没有较大附加值的廉价商品的贸易出口不断萎缩;长期过度依赖固定资产投资拉动经济高速增长的发展模式现在也已经到了泡沫膨胀的时期;长久以来扩大内需只在一定程度内得到施展,大多只停留在中央政府的口号中,并未能够在地方政府有所响应,所带来的经济刺激效果自然也是有限。

伴随着不断增长的各种成本及其他各种困难,众多企业都陆续出现了发展滞涨,甚至亏损的现象。

沿海地区出现大批的中小企业、私营企业倒闭,说明我国现阶段的经济发展并不健康。

因此,只有理性认识我国现在的经济发展现状,才能真正对症下药,才能真正做到可持续、健康的发展。

而增加居民的可支配收入,引导居民合理消费,严厉打击各种投机炒作正在成为解决当前经济增长缓慢首要问题的共识。

财政部报告个人所得税跃居我国第四大税种

财政部报告:个人所得税跃居我国第四大税种【各位读友,本文仅供参考,望各位读者知悉,如若喜欢或者需要本文,可点击下载下载本文,谢谢!】新华网北京6月18日电(记者韩洁)财政部个人所得税课题研究组18日发布报告说,个人所得税是1994年我国税制改革以来收入增长最为强劲的税种之一,目前已成为国内税收中的第四大税种,在部分地区已跃居地方税收收入的第二位,成为地方财政收入的主要来源。

这份名为《我国个人所得税基本情况》的报告详细介绍了我国个人所得税的发展历史、税制内容,并针对社会上关注的提高个税起征点以及改革方向等热点内容进行深入解释。

根据财政部报告,自1980年个人所得税开征以来,收入连年大幅增长,特别是1994年新税制实施以来,个人所得税收入以年均34%的增幅稳步增长。

统计显示,1994年,我国仅征收个人所得税73亿元,2008年增加到3722亿元。

1994年到2008年,个人所得税收入占GDP的比重由0.15%上升至1.24%,占税收收入的比重由1.4%上升至6.4%。

报告指出,随着经济的进一步发展,税收管理水平的不断提高,特别是全社会纳税意识的进一步增强,个人所得税收入和所占比重将会进一步提高。

国家征收这些税收,经过财政二次分配,向低收入群体倾斜,以达到调节收入分配的目的。

新闻背景:我国现行个人所得税制新华网北京6月18日电(记者韩洁)财政部个人所得税课题研究组18日发布了名为《我国个人所得税基本情况》的报告,详细介绍了我国个人所得税制的主要内容。

个人所得税是以个人(自然人)取得的应税所得为征税对象所征收的一种税。

从国际上看,个人所得税的税制模式主要分为综合税制、分类税制以及综合与分类相结合的税制(也称为混合税制)三种类型。

综合税制是以年为纳税的时间单位,要求纳税人就其全年全部所得,在减除了法定的生计扣除额和可扣除费用后,适用超额累进税率或比例税率征税。

分类税制是将个人各种来源不同、性质各异的所得进行分类,分别扣除不同的费用,按不同的税率课税。