【免费下载】主营业务收入分析表

每月营业分析报告表(实用标准)

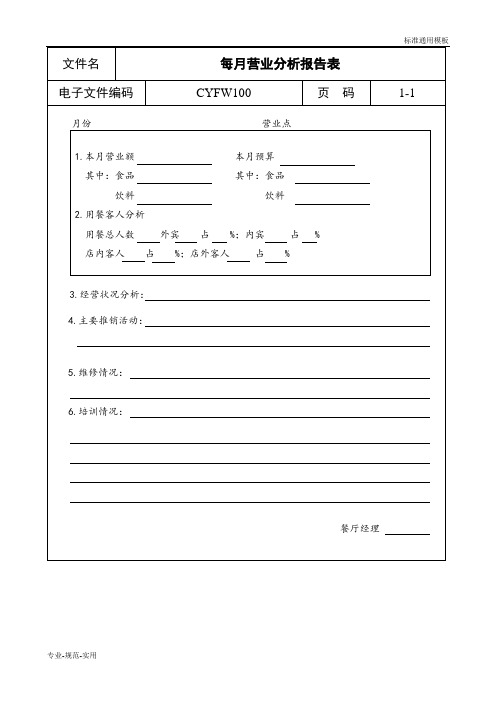

每月营业分析报告表

电子文件编码

CYFW100

页码

Hale Waihona Puke 1-1月份营业点1.本月营业额本月预算

其中:食品其中:食品

饮料饮料

2.用餐客人分析

用餐总人数外宾占%;内宾占%

店内客人占%;店外客人占%

3.经营状况分析:

4.主要推销活动:

5.维修情况:

6.培训情况:

餐厅经理

寄语

本范本为按照专业标准设计的模板,可供你直接使用,或者按照实际需求进行适当修改套用,实用便捷!一份好的范本,将极大的提高你的工作效率,欢迎使用!

温馨提示:本范本仅供本人使用,请勿商用!

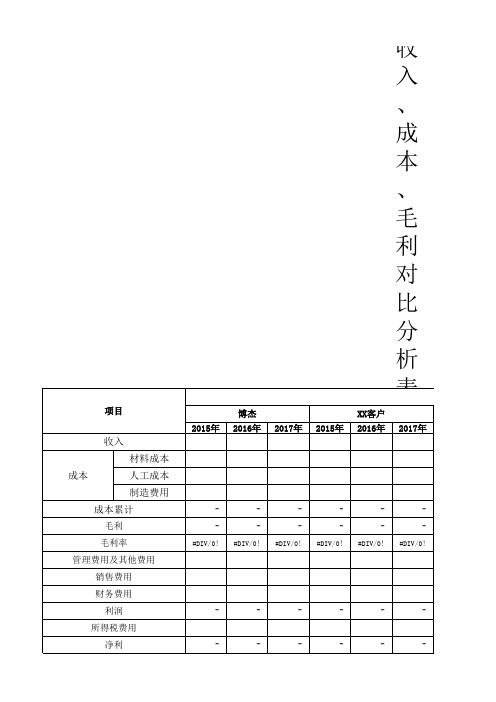

收入、成本、毛利统计分析表(模板)

#DIV/0!

-

-

-

-

-

-

-

-

-

-

-

-

净利率 说明:1、前10 大客户自2015

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

XX客户 2015年 2016年 2017年 2015年 2016年 2017年 2015年

2016年

2017年

#DIV/0!

项目

收入

材料成本

成本

人工成本

制造费用

成本累计

毛利

毛利率

管理费用及其他费用

销售费用

财务费用

利润

所得税费用

净利

收 入 、 成 本 、 毛 利 对 比 分 析 表

博杰

XX客户

2015年 2016年 2017年 2015年 2016年 2017年

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

2016年

2017年

2015年

2016年

2017年

2015年

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

-

-

-

-

-

-

-

-

-

-

-

-

-

-

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

2016年

2017年

2015年

财务收支分析表

月份收入(万支出(万盈利(万元)一月50020480二月38025355三月45019431总计1330641266月份收入(万元)支出(万元)盈利(万元)四月38022358五月40730377六月48040440总计1267921175月份收入(万元)支出(万元)盈利(万元)七月28415269八月16622144九月17320153总计62357566月份收入(万元)支出(万元)盈利(万元)十月28425259十一月25519236十二月19820178总计73764673季度收入(万元)支出(万元)盈利(万元)第一季1330641266第二季1267921175第三季62357566第四季73764673总计395727736802024年一季度财务收入支出明细2024年二季度财务收入支出明细2024年三季度财务收入支出明细2024年四季度财务收入支出明细2024年财务收支季度汇总4803554311266一月二月三月总计2024年一季度财务盈利明细500380450202519一月二月三月2024年一季度财务收入支出明细收入…支出…358377440四月五月六月2024年二季度财务盈利明细380407480223040四月五月六月2024年二季度财务收入支出明细收入…支出…269144153七月八月九月2024年三季度财务盈利明细284166173152220七月八月九月2024年三季度财务收入支出明细收入…支出…259236178十月十一月十二月2024年四季度财务盈利明细284255198251920十月十一月十二月2024年四季度财务收入支出明细收入…支出…1266, 35%1175, 32%566, 15%673, 18%2024年各季度盈利分析图第一季第二季第三季第四季204060801000200400600800100012001400第一季第二季第三季第四季2024年各季度收支分析图收入(万元)支出(万元)。

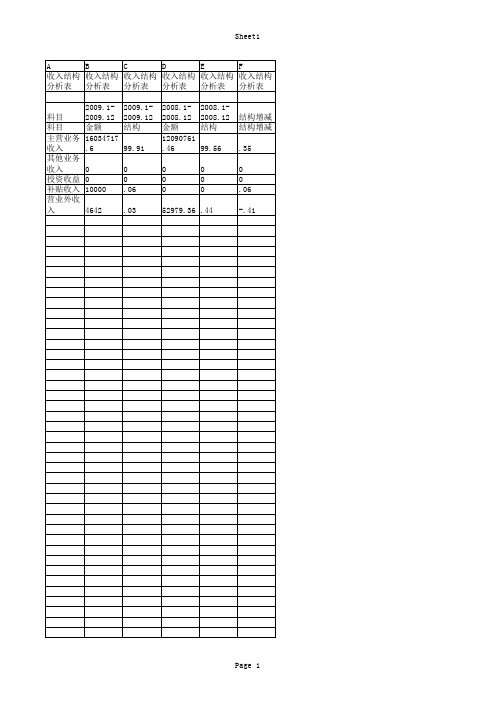

收入结构分析表.xls

艳君

艳君

务软件] 务软件] 务软件] 务软件]

Page 54

Sheet1 Page 16

Sheet1 Page 17

Sheet1 Page 18

Sheet1 Page 19

Sheet1 Page 20

Sheet1 Page 21

Sheet1 Page 22

Sheet1 Page 23

Sheet1 Page 24

Sheet1 Page 25

Sheet1 Page 26

Sheet1 Page 27

Sheet1 Page 28

Sheet1 Page 29

Sheet1 Page 30

Sheet1 Page 31

Sheet1 Page 32

Sheet1 Page 33

Sheet1 Page 34

Sheet1 Page 35

.82

100

0

核算单 核算单

位:宽甸 位:宽甸

满族自治 满族自治 打印日 打印日 打印日 打印日

县光太药 县光太药 期:2010 期:2010 期:2010 期:2010

材有限公 材有限公 年11月5 年11月5 年11月5 年11月5

司

司

日

日

日

日

制表:张 制表:张 [用友财 [用友财 [用友财 [用友财

Sheet1 Page 46

Sheet1 Page 47

Sheet1 Page 48

Sheet1 Page 49

Sheet1 Page 50

Sheet1 Page 51

Sheet1 Page 52

Sheet1 Page 53

Sheet1

16049359

主营业务收入明细表

审核:

制表:

主营业务收入明细表

单位:中油测井 项 合 目 计

年累计实现收入 小计 测井 射孔 生产测井 录井 其他 小计

2008年8月

其中:年累已结算收入(开票) 测井 射孔

金额单位:元 其中:年累计未结算收入(未开票) 其他 小计 测井 射孔 生产测井 录井 其他 说明

生产测井

录井

主营业务收入明细表

单位:中油测井 项 目

年累计实现收入 小计 测井 射孔 生产测井 录井 其他 小计

2008年8月

其中:年累已结算收入(开票) 测井 射孔

金额单位:元 其中:年累计未结算收入(未开票) 其他 小计 测井 射孔 生产测井 录井 其他 说明

生产测井

录井

合 计 气探井 油探井 气开发井 油开发井 生产井 合计

一、CNPC内 1、中油股份 其 2、未上市企业 其中:本地区

塔里木石油勘探开发指挥部第一勘探公司(完成) 塔里木石油勘探开发指挥部第二勘探公司(完成) 辽河石油勘探局测井公司(上年)

其他地区 二、非CNPC 中石化西北分公司

中国石化集团石油工程西南有限公司巴州分公司 库尔勒华鹏油油田技术服务有限责任公司 北京中海北方石油技术有限公司(上年) 河南石油勘探局塔里木河南勘探公司(上年) 中海油田服务股份有限公司新疆分公司(完成)

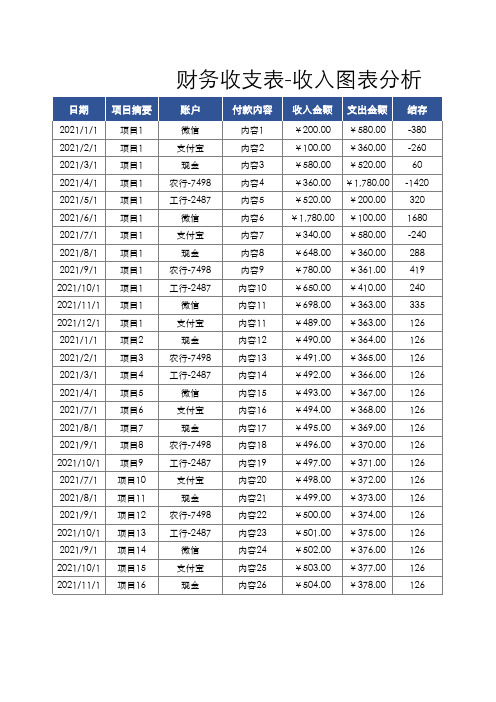

财务收支表-收入图表分析(完美版)

502

698

503

489

1642

504

1776

1648

现金

1642

504

8月 9月 10月 11月 12月

项目1 项目1 项目1 项目1 项目1 项目1 项目1 项目1 项目1 项目1 项目1 项目1 项目2 项目3 项目4 项目5 项目6 项目7 项目8 项目9 项目10 项目11 项目12 项目13 项目14 项目15 项目16

账户

微信 支付宝

现金 农行-7498 工行-2487

微信 支付宝

现金 农行-7498 工行-2487

财务收支表-收入图表分析

日期 项目摘要

2021/1/1 2021/2/1 2021/3/1 2021/4/1 2021/5/1 2021/6/1 2021/7/1 2021/8/1 2021/9/1 2021/10/1 2021/11/1 2021/12/1 2021/1/1 2021/2/1 2021/3/1 2021/4/1 2021/7/1 2021/8/1 2021/9/1 2021/10/1 2021/7/1 2021/8/1 2021/9/1 2021/10/1 2021/9/1 2021/10/1 2021/11/1

结存

-380 -260 60 -1420 320 1680 -240 288 419 240 335 126 126 126 126 126 126 126 126 126 126 126 126 126 126 126 126

分析

收入全月份统计及动态图表

凭证字据

பைடு நூலகம்备注

账户 1月 2月 3月 4月 5月 6月 7月

收入金额 支出金额

¥200.00 ¥580.00 ¥100.00 ¥360.00 ¥580.00 ¥520.00 ¥360.00 ¥1,780.00 ¥520.00 ¥200.00 ¥1,780.00 ¥100.00 ¥340.00 ¥580.00 ¥648.00 ¥360.00 ¥780.00 ¥361.00 ¥650.00 ¥410.00 ¥698.00 ¥363.00 ¥489.00 ¥363.00 ¥490.00 ¥364.00 ¥491.00 ¥365.00 ¥492.00 ¥366.00 ¥493.00 ¥367.00 ¥494.00 ¥368.00 ¥495.00 ¥369.00 ¥496.00 ¥370.00 ¥497.00 ¥371.00 ¥498.00 ¥372.00 ¥499.00 ¥373.00 ¥500.00 ¥374.00 ¥501.00 ¥375.00 ¥502.00 ¥376.00 ¥503.00 ¥377.00 ¥504.00 ¥378.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.表 1-6 趋势分析表(1),通过计算利润表和资产负债表中主要项目 2001 年的未审 数与 2000 年已审数的差额,以及差额占 2000 年已审数的比重,揭示出本单位存在的异常 情况。 趋势分析表(1) 表 1-6 被审计单位:晨风国有企业 编制人:张莉 2002 年 1 月 26 日 索引号: Z2-5-1 会计期间或截止日:2001 年 复核人:王越 2002 年 1 月 31 日 页次:

2.表 1-7 趋势分析表(2),通过计算利润表和资产负债表中主要项目 2001 年的未审 数与 2000 年已审数各自占总体的比重,以及两年各项比重的增减百分点,分析本单位是否

存在异常情况。 趋势分析表(2) 表 1-7 被审计单位:晨风国有企业 编制人:张莉 2002 年 1 月 26 日 索引 号:Z2-5-2 会计期间或截止日:2001 年 复核人:王越 2002 年 1 月 31 日 页次:

-25.3 -27.1 -19.9 -428.1 -467.1 -16.6 16.7 18.7 5.6 3.8 3.2 -43.1 3.1 4.6 4.7

净资产额 38972 38182 -790

-2.0

2001 年度未审会计报表项目 与 2000 年度已审会计报表项 目的比较分析: 1.营业收入、营业成本同比 分别减少了 25.3%、27.1%, 致使营业利润也减少了 19.9%,说明本年度产品销售 情况不良,审计时应关注影 响销售的因素,如何影响本 年度的利润情况。 2.利润总额、净利润同比分 别减少了 428.1%、467.1%, 说明除由于本年销售的影响 外,还要关注其他业务利润、 费用、营业外支出对本年利 润的影响。 3.存货同比减少了 16.6%, 营业成本减少 27.1%。 4.应收账款同比增加了 16.7%,同营业收入减少相比, 不合理。审计时要关注应收 账款是否包括着不属于货物 交易债权的事项。 5.速动资产同比增加 18.7%,与应收账款增加基本 同步,合理。 6.在建工程同比减少 43.1%,审计时要关注在建工 程的减少对利润的影响。

会计报表 项目

2000 年 2001 年

已审数 未审数

①

②

2001 年比 2000 年增长 说明

金额

%

(说明栏仅分析增减比例超

过 10%以上的项目) ③=②-① ④=③/①

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电,力根保通据护过生高管产中线工资敷艺料设高试技中卷术资配,料置不试技仅卷术可要是以求指解,机决对组吊电在顶气进层设行配备继置进电不行保规空护范载高与中带资负料荷试下卷高总问中体题资配,料置而试时且卷,可调需保控要障试在各验最类;大管对限路设度习备内题进来到行确位调保。整机在使组管其高路在中敷正资设常料过工试程况卷中下安,与全要过,加度并强工且看作尽护下可关都能于可地管以缩路正小高常故中工障资作高料;中试对资卷于料连继试接电卷管保破口护坏处进范理行围高整,中核或资对者料定对试值某卷,些弯审异扁核常度与高固校中定对资盒图料位纸试置,.卷编保工写护况复层进杂防行设腐自备跨动与接处装地理置线,高弯尤中曲其资半要料径避试标免卷高错调等误试,高方要中案求资,技料编术试5写交卷、重底保电要。护气设管装设备线置备4高敷动调、中设作试电资技,高气料术并中课3试中且资件、卷包拒料中管试含绝试调路验线动卷试敷方槽作技设案、,术技以管来术及架避系等免统多不启项必动方要方式高案,中;为资对解料整决试套高卷启中突动语然过文停程电机中气。高课因中件此资中,料管电试壁力卷薄高电、中气接资设口料备不试进严卷行等保调问护试题装工,置作合调并理试且利技进用术行管,过线要关敷求运设电行技力高术保中。护资线装料缆置试敷做卷设到技原准术则确指:灵导在活。分。对线对于盒于调处差试,动过当保程不护中同装高电置中压高资回中料路资试交料卷叉试技时卷术,调问应试题采技,用术作金是为属指调隔发试板电人进机员行一,隔变需开压要处器在理组事;在前同发掌一生握线内图槽部纸内故资,障料强时、电,设回需备路要制须进造同行厂时外家切部出断电具习源高题高中电中资源资料,料试线试卷缆卷试敷切验设除报完从告毕而与,采相要用关进高技行中术检资资查料料和试,检卷并测主且处要了理保解。护现装场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

上年度收 入额

265380 148750 423880 336526 413897 363571 398275 287643 452788 534266 437659 331272 4393907

计划完 成% 127.51 150.95 134.67 123.09 95.97 101.60 119.14 107.23 97.49 112.71 49.59 51.84 102.19

会计报表项目

流动资产

长期投资

固定资产净额

在建工程

递延资产

无形资产

待处理财产净损失 0Fra bibliotek资产合计

流动负债

长期负债

负债合计

实收资本

其他权益

权益合计

2000 年 已审数 %

①

104250

1108

55714

3644

958

0

165674

100176

26526

②③

62.9 110046 0.7 1108 33.6 54716 2.1 2072 0.7 2570

营业收入 营业成本 营业利润 利润总额 净利润 存货 应收账款 速动资产 流动资产 流动负债 固定资产 在建工程 资产总额 负债总额 实收资本

76038 59684 15370 620 554 46068 43694 45322 104250 100176 90708 3644 165674 126702 26842

222 0 100 170734 79.1 103958 20.9 28594

126702 100 132552

26842 68.9 28106

12130 31.1 10076

38972 100 38182

2001 年 未审数

(说明栏仅分析增减比例超过 10 个百分点以上的项目) 3.表 1-8 重要指标比率趋势分析表 通过计算两年的有关重要的财务比率及其差异, 揭示出被审计单位存在的异常情况。 重要指标比率趋势分析表 表 1-8 被审计单位:晨风国有企业 编制人:黄菊 2002 年 1 月 26 日 索引 号:Z2-5-4 会计期间或截止日:2001 年 复核人:王越 2002 年 1 月 31 日 页次:

月份

1 2 3 4 5 6 7 8 9 10 11 12 合计

实际收入额

318769 226430 538667 414239 383882 406391 476558 321676 487439 619887 223164 181435 4598537

计划收入 额

250000 150000 400000 350000 400000 400000 400000 300000 500000 550000 450000 350000 4500000

56798 43524 12318 -2034 -2034 38412 50976 53814 110046 103958 93622 2072 170734 132552 28106

-19240 -16160 -3052 -2654 -2588 -7656 7282 8492 5796 3782 2914 -1572 5060 5850 1264

收入增长%

120.12 152.22 127.08 123.09 92.75 111.78 119.66 111.83 107.65 116.03 50.99 54.77 104.66

编表人:

复核人:

主任会计师:

审技人员接受委托对某公司 2003 年财务报表进行审计,下列事项: 1、该公司将广告费 6000 元记入管理费用。 2、该公司某职工反映分公司领导只抓利润,忽视安全。该公司 2003 年木工车间失水,损失巨大,经查,工厂为修复厂房及核销损失共付 110000 元,该 工厂将该项支出列入“管理费用-其他管理费用” 3、该公司技术科 2003 年租入试验设备 千台,按合同规定每月支付现金 90000 元,并按设备原价 6000000 元,逐月计提折旧,折 旧率为 5%,计 300000 元,两项共计 1380000 元,已记入管理费用。 4、由于 2003 年出 纳员岗位轮换,全年银行存款利息收入 30000 元,一直为做处理。 5、职工宿舍全年生活 用水用电共计 78000 元,社会摊派款 60000,企业自行组织职工外出修养,所开支车船费、 住宿费共计 6800 元,均已列入管理费用。 要求:指出上列事项存在的问题,并提出审计 意见。 答:(1)某公司木材车间失火,按会计制度规定其损失应作营业外支出处理,而该公司将 损失挤占管理费用,造成管理费用虚增 105 000 元,对此应提请公司予以更正(此项支出 应列入营业外支出,所以不影响利润总额)。 (2)经营性租入的固定资产不计提折旧,而该公司对租入固定资产提取折旧 300 000 元, 造成管理费用虚增,利润虚减,漏交所得税,对此审计人员应提请该公司予以调整。 (3)企业全年银行存款利息收入 25 000 元应冲减企业的财务费用,由于未做会计处理, 使财务费用虚增 25 000 元。 (4)职工宿舍水电费应由职工个人负担,社会摊派款应从税后利润中列支或向摊派单位索 回,职工休养支出应由职工福利费列支,这三项费用使企业管理费用虚增 122 660 元。 由于上列事项存在的问题,致使企业的期间费用虚增 552 660 元,其中应由“营业外支出” 负担 105 000 元,因此,由于期间费用虚增使利润虚减 447 660 元,应提请企业调整后,补 交企业所得税及滞纳金。 分析性复核的运用