物流成本核算实验报告

物流成本核算顶岗实习报告

实习报告一、实习背景及目的随着我国经济的快速发展,物流行业发挥着日益重要的作用。

物流成本核算是物流管理中的重要环节,对于提高企业运营效率、降低成本具有重要意义。

为了更好地了解物流成本核算的过程和方法,提高自己的实践能力,我选择了物流成本核算作为实习内容。

本次实习旨在通过实际操作,掌握物流成本核算的基本方法,提高自己的专业素养。

二、实习内容及过程1. 实习内容(1)了解物流成本核算的基本概念、原则和方法。

(2)学习物流成本核算的相关法律法规和政策。

(3)参与物流成本核算的实际操作,包括数据收集、处理和分析。

(4)撰写物流成本核算报告。

2. 实习过程(1)初步了解物流成本核算在实习开始阶段,我通过查阅资料和请教同事,对物流成本核算的基本概念、原则和方法有了初步了解。

物流成本核算是指对企业在物流活动中所发生的各种成本进行系统、全面的计算和分析的过程。

它包括物流成本的分类、归集、分配和计算等方面。

(2)学习相关法律法规和政策为了确保实习的顺利进行,我学习了我国物流成本核算的相关法律法规和政策,如《企业会计准则》、《物流成本核算与管理》等。

这些法律法规和政策为物流成本核算提供了依据和指导。

(3)参与实际操作在掌握了物流成本核算的基本知识后,我参与了物流成本核算的实际操作。

首先,我负责收集物流成本的相关数据,包括运输成本、仓储成本、包装成本等。

然后,对这些数据进行处理和分析,计算出物流总成本。

最后,根据计算结果,分析物流成本的结构和占比,为企业提供优化物流成本的建议。

(4)撰写实习报告在实习结束后,我根据实习过程中的所见所闻和实际操作经验,撰写了一份详细的物流成本核算报告。

报告内容包括物流成本核算的基本概念、原则和方法,实习过程中遇到的问题及解决办法,以及针对企业物流成本核算提出的建议。

三、实习收获及反思1. 实习收获通过本次实习,我对物流成本核算有了更深入的了解,掌握了基本的方法和技巧。

同时,实习过程中,我的团队协作能力和解决问题的能力也得到了锻炼。

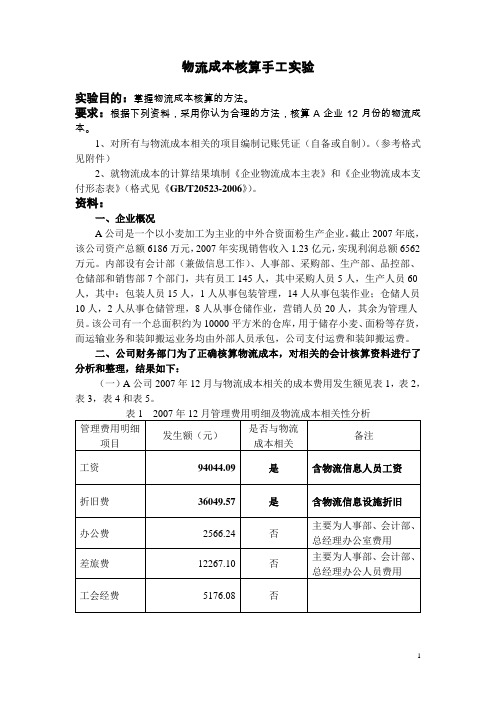

物流成本核算手工实验

物流成本核算手工实验实验目的:掌握物流成本核算的方法。

要求:根据下列资料,采用你认为合理的方法,核算A企业12月份的物流成本。

1、对所有与物流成本相关的项目编制记账凭证(自备或自制)。

(参考格式见附件)2、就物流成本的计算结果填制《企业物流成本主表》和《企业物流成本支付形态表》(格式见《GB/T20523-2006》)。

资料:一、企业概况A公司是一个以小麦加工为主业的中外合资面粉生产企业。

截止2007年底,该公司资产总额6186万元,2007年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、品控部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,其中:包装人员15人,1人从事包装管理,14人从事包装作业;仓储人员10人,2人从事仓储管理,8人从事仓储作业,营销人员20人,其余为管理人员。

该公司有一个总面积约为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

二、公司财务部门为了正确核算物流成本,对相关的会计核算资料进行了分析和整理,结果如下:(一)A公司2007年12月与物流成本相关的成本费用发生额见表1,表2,表3,表4和表5。

表22007年12月制造费用明细及物流成本相关性分析表32007年12月销售费用明细及物流成本相关性分析表42007年12月生产成本明细及物流成本相关性分析表52007年12月财务费用明细及物流成本相关性分析(二)对表1、表2、表3、表4、表5中与物流成本有关的费用内容进行汇总,见表6。

表62007年12月与物流成本有关的费用汇总表三、请根据以下相关要求计算物流成本,并将计算结果登记到相应的物流成本账户中。

1、表6中的第一项管理费用____折旧费36049.57元,其中微机等信息设施的折旧费为6008.26元。

该项费用按微机工作时数进行分配。

物流成本实践报告

物流成本实践报告1. 引言物流成本是企业在生产、运输和配送过程中所产生的各种费用的总和。

降低物流成本对于提高企业竞争力和盈利能力至关重要。

本报告将从物流成本的定义、计算方法和降低物流成本的实践方法等方面进行分析和探讨。

2. 物流成本的定义和计算方法物流成本包括运输成本、仓储成本、包装成本、库存成本、信息流成本等。

下面将对这些成本进行逐一介绍,并提供计算方法。

2.1 运输成本运输成本是企业在产品从生产地到销售地运输过程中所产生的费用。

运输成本的计算方法包括运输费用、燃油附加费、运输距离等因素。

2.2 仓储成本仓储成本包括仓库租金、人工费用、设备维护费用等。

仓储成本的计算方法可以根据仓库的面积、人员数量和设备使用情况进行综合计算。

2.3 包装成本包装成本是指产品在运输和存储过程中所使用的包装材料和包装服务所产生的费用。

包装成本的计算方法可以根据包装材料的价格、包装数量和包装服务费用进行计算。

2.4 库存成本库存成本包括存货占用资金成本、仓储设备折旧费用、仓储库房租金和保险费用等。

库存成本的计算方法可以通过对存货的数量和存储时间进行综合计算。

2.5 信息流成本信息流成本是指由于信息不对称或信息传递不及时所导致的成本。

信息流成本的计算方法可以根据信息传递的效率和准确性进行综合计算。

3. 降低物流成本的实践方法为了降低物流成本,企业可以采取以下实践方法:3.1 优化运输方案通过优化运输方案,包括合理规划运输路线、减少运输距离、选择合适的运输方式等,可以有效降低运输成本。

3.2 提高仓储效率提高仓储效率可以减少仓储成本。

企业可以通过优化仓库布局、合理组织仓储流程、使用自动化设备等方式来提高仓储效率。

3.3 优化包装方案优化包装方案可以降低包装成本。

企业可以选择合适的包装材料、减少包装数量和包装废料等方式来降低包装成本。

3.4 精细管理库存通过精细管理库存,包括合理规划订货数量、减少库存周转时间等方式,可以降低库存成本。

物流成本作业实训总结报告

一、前言随着社会经济的不断发展,物流行业在我国国民经济中的地位日益凸显。

物流成本作为企业运营中的重要组成部分,直接关系到企业的盈利能力和市场竞争力。

为了更好地理解和掌握物流成本控制的方法和技巧,提高自身在实际工作中的操作能力,我在本次实训中重点学习了物流成本作业的相关知识。

以下是我对本次实训的总结和心得体会。

二、实训目的与内容本次实训旨在通过实际操作,让学生深入了解物流成本作业的流程和方法,提高学生的实际操作能力和成本控制意识。

实训内容包括:1. 物流成本核算的基本原理和方法;2. 物流成本分析及控制策略;3. 物流成本核算软件的应用;4. 物流成本管理案例分析。

三、实训过程1. 理论学习:首先,我们学习了物流成本核算的基本原理和方法,了解了物流成本的概念、分类、核算范围等。

在此基础上,我们学习了物流成本分析及控制策略,包括成本动因分析、成本结构分析、成本效益分析等。

2. 案例分析:通过分析实际物流成本管理案例,我们了解了不同企业在物流成本管理方面存在的问题和解决方案,进一步加深了对物流成本管理的认识。

3. 软件应用:我们学习了物流成本核算软件的应用,掌握了如何利用软件进行物流成本核算和分析。

通过实际操作,我们熟悉了软件的操作流程,提高了实际操作能力。

4. 成本核算实践:在实训过程中,我们分组进行物流成本核算实践,通过模拟实际业务,进行物流成本核算和分析。

在这个过程中,我们遇到了各种问题,通过讨论和查阅资料,最终解决了问题,完成了任务。

四、实训成果与心得体会1. 成果通过本次实训,我们掌握了物流成本核算的基本原理和方法,学会了物流成本分析及控制策略,提高了实际操作能力。

同时,我们还了解了物流成本管理的重要性,为今后的工作打下了坚实基础。

2. 心得体会(1)物流成本管理的重要性:物流成本管理是企业提高经济效益、增强市场竞争力的重要手段。

通过本次实训,我深刻认识到物流成本管理的重要性,将在今后的工作中更加注重成本控制。

物流成本分析报告2

物流成本分析报告2第一篇:物流成本分析报告 2企业物流成本分析所谓汽车零部件配送物流,是指集现代运输、仓储、保管、搬运、包装、产品流通及物流信息于一体的综合性管理体系。

它是沟通原材料供应商、生产厂商、批发商、零售商、物流公司及最终用户的桥梁,更是实现商品从生产到消费各个流通环节的有机结合的纽带。

汽车整车及其零部件的物流配送也是各个环节必须实现无缝衔接的高科技行业,是目前国际物流业公认的最复杂、最具专业性的领域,要求整个物流链中各个环节之间的衔接必须十分顺畅、平滑。

据有关数据我们知道,零部件物流成本是我国汽车物流总成本的主要部分,而价格的竞争无可厚非的是我国汽车市场竞争的主旋律,每家汽车生产企业都在积极寻求降低产品成本以降低最终产品价格,而汽车的整车物流在市场竞争中经过几轮讲价和燃油价格的上涨,整个行业已经进入微利时代,已经没有降价空间,此部分物流已经基本稳定在产品成本的2%左右。

根据中国物流行业社会物流平均成本约占社会总产值的18%计算,汽车零部件物流约占产品成本的16%,而欧美汽车物流行业成本约为8%,日本甚至可以达到5%。

汽车物流成本每降低1%,就可以节约至少110亿,也就是说每年我国汽车零部件物流可以节约成本空间为880亿元。

每辆国产汽车要使用12000—13000种零部件,其零部件的重要性和采购物流的复杂度我们就可想而知了。

我们组所访问的日达物流主要是为戴姆勒奔驰零部件中的轮胎进行物流配送作业。

汽车制造厂所谓的“即时供货”和“零库存”并不是真正意义上的“即时供货”和“零库存”。

他们只是将库存战术性地转向了一级供应商,其实质是牺牲供应商的利益以减少汽车制造厂的成本总额,但是库存成本仍然存在于供应链中尽管制造厂从表面上实现了即时供货供应,但却导致汽车零配件供应商的运输和仓储成本大大增加。

一方面汽车制造厂实现了库存的下降、成本的节约和利润的增长;另一方面汽车零配件供应商须长期应付制造厂不断变更的生产计划和不断增加的库存成本。

物流成本管理实习报告

实习报告:物流成本管理实习一、实习背景与目的随着我国经济的快速发展,物流行业发挥着日益重要的作用。

然而,物流成本过高一直是制约企业发展的瓶颈。

为了降低物流成本,提高企业竞争力,我选择了物流成本管理作为实习方向。

本次实习旨在了解物流成本管理的现状,掌握物流成本控制的方法,为企业提供有效的成本优化方案。

二、实习内容与过程1. 物流成本构成分析在实习过程中,我首先对物流成本的构成进行了深入研究。

物流成本主要包括运输成本、仓储成本、包装成本、装卸成本、配送成本和信息成本等。

通过对这些成本项目的分析,我了解了各个环节对物流成本的影响程度,为后续的成本控制提供了依据。

2. 物流成本控制方法学习其次,我学习了物流成本控制的各种方法,包括供应链管理、库存优化、运输路径优化、物流信息化等。

这些方法可以帮助企业从不同角度降低成本,提高运营效率。

通过对这些方法的学习,我为企业提供成本优化方案奠定了基础。

3. 企业实地调研在掌握理论知识的基础上,我选择了当地一家具有代表性的物流企业进行实地调研。

通过与企业相关人员沟通交流,我了解了企业物流成本管理的现状、存在的问题及需求。

这为我提供了一个将理论知识与实际操作相结合的机会。

4. 成本优化方案制定根据实地调研和理论学习,我为该企业制定了一套物流成本优化方案。

方案主要包括以下几个方面:(1)优化运输路径,降低运输成本。

通过分析企业现有运输路线,我发现存在一定的冗余和低效现象。

于是,我提出了调整运输路线、提高运输效率的建议。

(2)优化库存管理,减少库存成本。

针对企业库存水平较高的问题,我建议采用先进的库存管理方法,如经济订货量(EOQ)模型,合理安排采购和销售计划,降低库存成本。

(3)加强物流信息化建设,降低信息成本。

企业目前信息化程度较低,导致信息传递不畅、失误率高。

我建议加强物流信息化建设,提高信息传递速度和准确性,降低信息成本。

三、实习收获与反思通过本次实习,我对物流成本管理有了更深入的了解,掌握了物流成本控制的方法,为企业提供了有效的成本优化方案。

物流成本实训收获总结报告

一、前言随着我国经济的快速发展,物流行业作为连接生产与消费的重要纽带,其重要性日益凸显。

为了更好地理解和掌握物流成本管理的基本原理和方法,提高自身的专业素养,我参加了为期两周的物流成本实训。

通过这次实训,我对物流成本管理有了更加深入的认识,以下是我对实训收获的总结。

二、实训背景物流成本是指物流活动所发生的费用,包括运输成本、仓储成本、包装成本、装卸成本、配送成本等。

物流成本管理是物流管理的重要组成部分,对于降低物流成本、提高物流效率具有重要意义。

本次实训旨在通过实际操作,让学生了解物流成本管理的全过程,提高学生的实践能力。

三、实训内容1. 物流成本核算实训过程中,我们首先学习了物流成本核算的基本原理和方法。

通过案例分析,了解了不同类型物流企业的成本构成,掌握了成本核算的步骤和注意事项。

2. 物流成本分析在掌握物流成本核算的基础上,我们进一步学习了物流成本分析的方法。

通过对比分析,发现了物流成本中存在的问题,并提出了相应的改进措施。

3. 物流成本控制实训过程中,我们重点学习了物流成本控制的方法。

通过案例分析,了解了不同企业采取的成本控制策略,并学会了如何在实际工作中运用这些策略。

4. 物流成本优化在掌握物流成本控制的基础上,我们学习了物流成本优化的方法。

通过优化物流流程,提高物流效率,降低物流成本。

四、实训收获1. 理论与实践相结合通过实训,我将所学理论知识与实际操作相结合,提高了自己的实践能力。

在实训过程中,我学会了如何运用所学知识解决实际问题。

2. 深入了解物流成本管理通过实训,我对物流成本管理的全过程有了更加深入的了解,掌握了物流成本核算、分析、控制和优化的方法。

3. 提高团队协作能力在实训过程中,我与同学们共同完成各项任务,提高了自己的团队协作能力。

在团队协作中,我学会了如何与他人沟通、协调,共同解决问题。

4. 增强就业竞争力通过实训,我提高了自己的专业素养,为将来的就业打下了坚实的基础。

实训物流成本核算报告

一、实训背景随着我国经济的快速发展,物流行业在国民经济中的地位日益凸显。

为了更好地了解物流成本核算方法,提高物流成本控制水平,我们组织了一次物流成本核算实训。

本次实训旨在使学生掌握物流成本核算的基本方法,提高学生的实际操作能力。

二、实训目的1. 熟悉物流成本核算的基本概念、原则和方法。

2. 学会运用成本核算方法对物流成本进行计算和分析。

3. 培养学生严谨、细致的工作态度和团队合作精神。

三、实训内容1. 物流成本核算的基本概念及原则2. 物流成本核算的方法3. 物流成本核算实例分析四、实训过程1. 学习物流成本核算的基本概念及原则(1)物流成本:指在物流活动中发生的与物流相关的费用。

(2)物流成本核算原则:真实性、完整性、可比性、及时性。

2. 学习物流成本核算的方法(1)直接成本法:将物流成本分为直接成本和间接成本,直接成本与物流活动直接相关,间接成本与物流活动间接相关。

(2)间接成本分配法:将间接成本按照一定标准分配到各个物流活动。

3. 物流成本核算实例分析以某物流公司为例,对其物流成本进行核算。

(1)收集相关数据收集该公司一个月的物流成本数据,包括运输成本、仓储成本、包装成本、装卸成本等。

(2)计算物流成本根据收集到的数据,运用直接成本法和间接成本分配法,计算物流成本。

(3)分析物流成本对计算出的物流成本进行分析,找出影响物流成本的主要因素,并提出降低物流成本的措施。

五、实训结果通过本次实训,我们掌握了物流成本核算的基本方法,并对某物流公司的物流成本进行了核算。

具体结果如下:1. 该公司一个月的物流成本为XX万元。

2. 运输成本占物流成本的比例最高,为XX%。

3. 仓储成本占物流成本的比例次之,为XX%。

六、实训总结1. 物流成本核算是物流管理的重要组成部分,对提高物流成本控制水平具有重要意义。

2. 在实际工作中,要充分运用物流成本核算方法,找出影响物流成本的主要因素,并采取有效措施降低物流成本。

物流成本实验报告

《物流成本管理》

实验报告

院系名称:商学院

班级:物管(1)班

姓名:林清城

学号:20114211034

指导教师:向建红

日期:2013 — 2014年第二学期

武夷学院实验报告

同理可算的第二种,第三种,,,,第九种的累计成本,可以看出在1月份九种组合中,第一种组合(A,6000 B,0)累计成本最低,所以1月份时选择(A,6000 B,0)这个组合。

以此类推,2月份,3月份,4月份,,,,,,12月份,都以这种方式去推算,即可得到最低的累计成本。

因为销售是变动的,所以,我给定的需求量也是假定的。

具体如图所示:

五、实训总结

我个人觉得这次实训的难度系数偏大,我花了相当长的时间才把这份实训报告做完,虽然难度颇大,但是收益也颇多。

每个企业都在追求物流成本最小化和利益最大化,所以降低物流成本对每个企业来说都具有相当重要的意义。

本次实验假设某公司生产A、B两种产品,产品每年的销量都呈现一种类似的变化趋势。

已知去年12个月中A产品的最大销售量为4500,B产品的最大销售量为2000,预计今年的销量可能比去年的预期水平多或少25%。

由于例题的表格较多,所以经常会看错数据,导致返工好几次,严重影响效率。

物流成本核算实习报告

物流成本核算实习报告一、实习单位及岗位介绍我实习的单位是_____物流公司,它是一家在物流行业具有一定规模和影响力的企业,提供包括仓储、运输、配送等全方位的物流服务。

我所在的岗位是成本核算员,主要负责对公司的物流成本进行核算和分析。

二、实习目的通过实习,我希望能够将在学校学到的物流成本核算理论知识与实际操作相结合,提高自己的专业技能和实践能力。

同时,深入了解物流企业的运营流程和成本结构,为今后的职业发展打下坚实的基础。

三、实习内容及过程(一)学习物流成本核算的方法和流程在实习初期,我首先学习了公司使用的物流成本核算方法,包括直接成本的归集和间接成本的分配。

直接成本如运输费用、仓储租金等可以直接追溯到具体的物流活动,而间接成本如管理人员工资、水电费等则需要按照一定的标准进行分配。

(二)收集和整理物流成本数据在熟悉了核算方法后,我开始收集各类物流成本数据。

这包括从财务部门获取相关的费用凭证、从业务部门了解物流业务的具体情况等。

在收集数据的过程中,我需要确保数据的准确性和完整性,对于有疑问的数据及时与相关部门沟通核实。

(三)进行物流成本的核算根据收集到的数据,我运用所学的方法进行成本核算。

将直接成本直接计入相应的成本项目,对于间接成本按照合理的分配标准分配到各个物流环节。

在核算过程中,我使用了电子表格软件进行数据的处理和计算,提高了工作效率和准确性。

(四)分析物流成本完成核算后,我对物流成本进行了分析。

通过对比不同时间段、不同业务类型的成本数据,找出成本变动的原因和趋势。

例如,发现某个月份运输成本大幅增加,经过进一步分析发现是由于运输路线调整导致里程增加所致。

(五)提出成本控制建议基于成本分析的结果,我向公司提出了一些成本控制的建议。

比如,优化运输路线、提高仓库利用率、加强对燃油消耗的管理等。

这些建议得到了公司领导的重视,并部分被采纳实施。

四、物流成本核算中遇到的问题及解决方法(一)数据不准确和不完整在收集数据的过程中,经常会遇到数据不准确和不完整的情况。

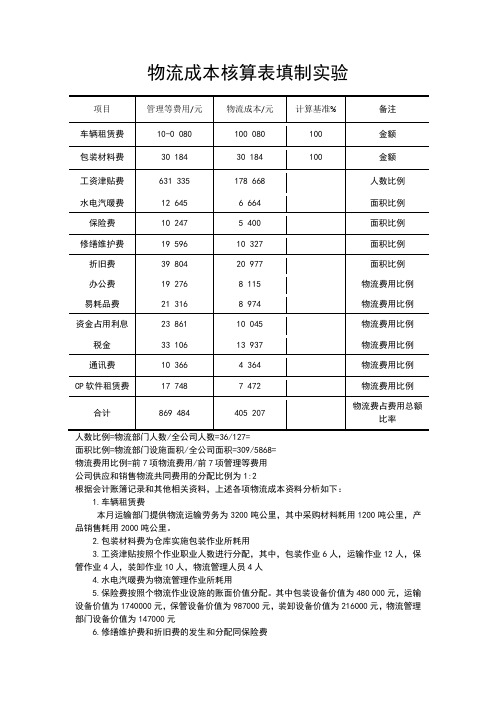

物流成本核算表填制实验

物流成本核算表填制实验人数比例=物流部门人数/全公司人数=36/127=面积比例=物流部门设施面积/全公司面积=309/5868=物流费用比例=前7项物流费用/前7项管理等费用公司供应和销售物流共同费用的分配比例为1:2根据会计账簿记录和其他相关资料,上述各项物流成本资料分析如下:1.车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料耗用1200吨公里,产品销售耗用2000吨公里。

2.包装材料费为仓库实施包装作业所耗用3.工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人4.水电汽暖费为物流管理作业所耗用5.保险费按照个物流作业设施的账面价值分配。

其中包装设备价值为480 000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元6.修缮维护费和折旧费的发生和分配同保险费7.易耗品费可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元)8.办公费为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流负担5410元9.资金占用利息为公司存货资金所占用的利息10.税金为固定资产占用税,分配方法同保险费11.通讯费和CP软件租赁费为信息流通费12.本月公司支付的委托物流费为177180元,其中购买材料的市内运输费用为82300,仓库保管费用94880元。

解:1.车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料好用1200吨公里,产品销售耗用2000吨公里所以(1)供应物流负担额=100080*1200/3200=37530(2)销售物流负担额=100080*2000/3200=625502.包装材料费为仓库实施包装作业所耗用3.工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人包装作业的工资津贴费=178668*6/36=29778运输作业的工资津贴费=178668*12/36=59556(1)供应物流负担额=59556*1/3=19852(2)销售物流负担额=59556*2/3=39704保管作业的工资津贴费=178668*4/36=19852装卸作业的工资津贴费=178668*10/36=49630(1)供应物流负担额=49630*1/3=16543(2)销售物流负担额=49630*2/3=33087物流管理作业的工资津贴费=178668*4/36=19852(1)供应物流负担额=19852*1/3=6617(2)销售物流负担额=19852*2/3=132354.水电汽暖费为物流管理作业所耗用,其分配计算为供应物流负担为2221,销售费用负担为4443.5.保险费按照个物流作业设施的账面价值分配。

物流企业成本核算实训报告

物流企业成本核算实训报告1.引言1.1 概述物流企业成本核算是指通过对企业在运输、仓储、包装、装卸等流程中所产生的成本进行准确计算和分析,以便企业能够更好地控制成本、提高效率、优化运营管理,从而实现盈利最大化和竞争优势。

随着市场竞争的日益激烈和企业经营环境的变化,物流企业成本核算变得愈发重要,成本核算的准确性对于企业的长期发展具有至关重要的意义。

本报告将对物流企业成本核算的重要性、方法与流程以及实践案例进行深入剖析,旨在帮助物流企业更好地进行成本核算,提升管理水平,降低运营成本,最终实现持续发展。

1.2 文章结构文章结构部分的内容:本报告共分为三个部分。

第一部分为引言,包括文章的概述、结构和目的。

第二部分为正文,将详细介绍物流企业成本核算的重要性、方法与流程以及实践案例。

第三部分为结论,将对本文进行总结,并提出对物流企业成本核算的建议,最后展望物流企业成本核算的未来发展方向。

"1.3 目的": {"本报告的主要目的是对物流企业成本核算进行实训和研究,通过对物流企业成本核算的重要性、方法与流程以及实践案例的分析和总结,帮助读者深入了解物流企业成本核算的理论知识和实际操作,提高对物流企业成本核算的认识和应用能力。

同时,通过对物流企业成本核算的建议和展望,为物流企业的成本管理和经营决策提供参考,促进物流企业成本核算的规范化和优化,提升物流企业的运营效率和市场竞争力。

"}2.正文2.1 物流企业成本核算的重要性在当今全球化和市场竞争激烈的环境下,物流企业成本核算变得至关重要。

物流企业在日常运营过程中需要不断地运输、仓储和配送货物,这些过程中都需要耗费大量的资源和资金。

因此,正确地核算成本可以帮助企业更好地控制和管理资源的使用,从而提高企业的运营效率和降低成本开支。

此外,物流企业成本核算还能够帮助企业制定合理的定价策略。

通过准确地了解运输、仓储等环节的成本,企业可以根据市场需求和竞争状况,灵活地定价以保证盈利,并在市场中保持竞争力。

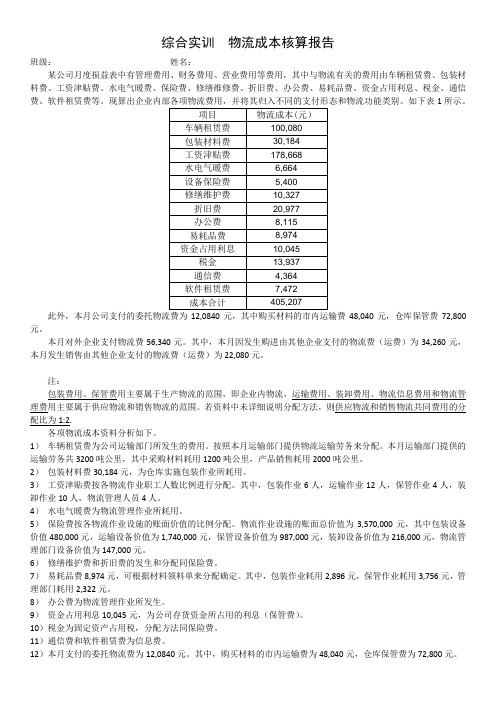

综合实训 物流成本核算报告

综合实训物流成本核算报告班级:姓名:某公司月度损益表中有管理费用、财务费用、营业费用等费用,其中与物流有关的费用由车辆租赁费、包装材料费、工资津贴费、水电气暖费、保险费、修缮维修费、折旧费、办公费、易耗品费、资金占用利息、税金、通信费、软件租赁费等。

现算出企业内部各项物流费用,并将其归入不同的支付形态和物流功能类别。

如下表1所示。

此外,本月公司支付的委托物流费为12,0840元,其中购买材料的市内运输费48,040元,仓库保管费72,800元。

本月对外企业支付物流费56,340元。

其中,本月因发生购进由其他企业支付的物流费(运费)为34,260元,本月发生销售由其他企业支付的物流费(运费)为22,080元。

注:包装费用、保管费用主要属于生产物流的范围,即企业内物流,运输费用、装卸费用、物流信息费用和物流管理费用主要属于供应物流和销售物流的范围。

若资料中未详细说明分配方法,则供应物流和销售物流共同费用的分配比为1:2.各项物流成本资料分析如下。

1)车辆租赁费为公司运输部门所发生的费用。

按照本月运输部门提供物流运输劳务来分配。

本月运输部门提供的运输劳务共3200吨公里,其中采购材料耗用1200吨公里,产品销售耗用2000吨公里。

2)包装材料费30,184元,为仓库实施包装作业所耗用。

3)工资津贴费按各物流作业职工人数比例进行分配。

其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人。

4)水电气暖费为物流管理作业所耗用。

5)保险费按各物流作业设施的账面价值的比例分配。

物流作业设施的账面总价值为3,570,000元,其中包装设备价值480,000元,运输设备价值为1,740,000元,保管设备价值为987,000元,装卸设备价值为216,000元,物流管理部门设备价值为147,000元。

6)修缮维护费和折旧费的发生和分配同保险费。

7)易耗品费8,974元,可根据材料领料单来分配确定。

物流成本核算实习报告

实习报告实习单位:XX物流公司实习时间:20XX年X月X日至20XX年X月X日实习内容:物流成本核算一、实习目的通过本次实习,我旨在了解和掌握物流成本核算的基本原理和方法,提高自己在实际工作中对物流成本的控制和分析能力,为今后在物流领域的发展奠定基础。

二、实习过程1. 了解物流成本核算的基本概念和原则。

在实习初期,我通过阅读相关资料和与同事的交流,对物流成本核算的概念、原则和方法有了初步的认识。

2. 学习物流成本核算的具体方法。

在导师的指导下,我学习了物流成本核算的常用方法,包括传统成本法、活动基础成本法和供应链成本法等。

3. 参与实际物流成本核算工作。

在实习过程中,我参与了公司某一项目的物流成本核算,负责收集、整理和分析相关数据,并根据核算方法计算出物流成本。

4. 分析物流成本核算结果。

通过对核算结果的分析,我发现了一些潜在的成本节约机会,并提出了相应的改进建议。

5. 撰写实习报告。

在实习结束后,我根据实习内容和收获,撰写了一份详细的实习报告。

三、实习收获1. 知识与技能的提升。

通过实习,我深入了解了物流成本核算的原理和方法,提高了自己在实际工作中对物流成本的控制和分析能力。

2. 工作态度与团队协作能力的培养。

在实习过程中,我学会了如何与同事沟通、协作,提高了自己的工作态度和责任心。

3. 开阔视野,增强实践经验。

通过实际参与物流成本核算工作,我了解了物流企业的运营模式和实际问题,为今后在物流领域的发展积累了宝贵的实践经验。

四、实习反思通过本次实习,我认识到理论知识与实际工作的结合至关重要。

在今后的学习中,我将更加注重理论与实践的结合,提高自己的实践能力。

同时,我也意识到自己在物流成本核算方面的知识还有待提高,将继续学习和钻研相关知识,为将来的工作做好准备。

总之,本次实习让我在物流成本核算方面取得了很大的进步,对物流成本控制和分析有了更深入的了解。

在今后的学习和工作中,我将继续努力,不断提高自己的专业素养,为物流领域的发展贡献自己的力量。

物流成本实训报告

物流成本实训报告一、引言随着全球化和电子商务的快速发展,物流成本成为了企业运营中不可忽视的一部分。

通过本次实训,我们旨在深入了解物流成本的构成、控制和管理,掌握相关的计算方法和优化策略,为未来的企业运营和管理提供有效的支持和指导。

二、实训内容1.物流成本概述o物流成本的定义、分类和构成o物流成本与企业竞争力的关系2.物流成本计算o直接成本与间接成本的计算方法o物流成本计算的流程和注意事项3.物流成本控制o物流成本控制的意义和原则o物流成本控制的方法和策略4.物流成本优化o物流成本优化的意义和目标o物流成本优化的方法和实践三、实训方法本次实训采用了以下几种方法:1.理论学习:通过阅读相关书籍和资料,了解物流成本的基本概念和理论知识。

2.案例分析:分析真实的物流成本案例,深入了解物流成本的计算、控制和优化过程。

3.模拟操作:利用物流成本软件进行模拟操作,掌握物流成本的计算方法和优化策略。

4.小组讨论:分组进行讨论,分享学习心得和经验,共同解决问题和学习。

四、实训成果通过本次实训,我们取得了以下成果:1.深入了解了物流成本的构成、分类和影响因素。

2.掌握了物流成本的计算方法和流程,能够准确地计算物流成本。

3.学习了物流成本控制和优化的方法,能够制定有效的成本控制策略。

4.通过案例分析和模拟操作,提高了解决实际问题的能力。

5.通过小组讨论和分享,拓展了视野,提高了团队合作能力。

五、总结与建议本次实训让我们深入了解了物流成本的构成、计算、控制和优化过程,掌握了一些实用的方法和策略。

但是,我们也意识到在实际操作中还需要注意一些问题,例如数据准确性、操作规范性等。

为此,我们建议在未来的实训中加强以下方面:1.加强理论学习和案例分析的结合,更多地引入实际案例进行分析和学习。

2.增加模拟操作的难度和复杂度,提高我们的实际操作能力和解决问题的能力。

3.加强团队合作和分享,促进团队成员之间的交流和学习,提高团队合作能力。

物流成本实践报告总结(2篇)

阿司匹林联合低分子肝素治疗血栓前状态致早期复发性流产的临床疗效分析摘要】目的研究阿司匹林联合低分子肝素治疗血栓前状态致早期复发性流产的临床疗效。

方法选取2012年5月~2014年5月收入我院的复发性流产患者100例,随机分为治疗组和对照组,每组各50例。

对照组患者使用低分子肝素治疗,治疗组患者使用阿司匹林联合低分子肝素治疗。

检测治疗前后患者D-二聚体(D-Dimer)凝血酶时间(TT)、等指标,分析两组患者妊娠结果。

结果对照组比较,治疗后治疗组的TT、D-Dimer具有统计学差异(P<0.05);治疗组活产率为84.00%,明显高于对照组的56.00%(P<0.05)。

结论阿司匹林联合低分子肝素治疗血栓前状态早期复发性流产疗效显著,可有效缓解孕妇血栓前状态,提高活产率,减少不良反应,值得推广应用。

【关键词】阿司匹林低分子肝素复发性流产血栓前状态【中图分类号】R453 【文献标识码】A 【文章编号】2095-1752(2014)29-0019-02Evaluation of aspirin combined with low molecular heparin in treatment of prethrombotic state induced early recurrent spontaneous abortion【Abstract】 Objective:To investigate effect of aspirin and low molecular heparin in the treatment of prethrombotic state induced early recurrent spontaneous abortion. Methods:100 cases of recurrent spontaneous abortion patients were randomly divided into two groups,each of 50 cases. The control group was givenwith low molecular weight heparin ,while the treated group was given aspirin and low molecular weight heparin.Patients before and after treatment with two D- dimer (D-Dimer) , thrombin time (TT)were tested and the pregnancy outcome were compared. Results:The treated group after treatmentD-Dimer , TT were significantly than that of control group(P<0.05);The live birth rate of treated group was 84.00%,significantly higher than control group (56.00%)(P<0.05). Conclusion:Aspirin and low molecular weight heparinin the treatment of prethrombotic state early recurrent miscarriage is curative effect, can alleviate the prethrombotic state of pregnant women, improve live birth rate, less adverse reactions.【Keywords】Aspirin Low molecular weight heparin recurrent spontaneous abortion Prethrombotic state复发性自然流产(RSA)为妊娠妇女连续两次以上自然流产,该病发病机制复杂,包括免疫因素、遗传因素、感染因素、血栓前状态、内分泌异常[1]。

作业成本法物流成本管理与控制实验报告

实验报告实验项目名称 作业成本法实验室 7105所属课程名称 物流成本管理与控制 实 验 类 型 设计型实验实 验 日 期班 级学 号姓 名成 绩实验概述:【实验准备】复习物流作业成本法的基本原理【实验目的及要求】1.掌握物流作业成本法的基本原理。

2.掌握物流作业成本动因的选择。

3.掌握物流作业成本的二阶段成本分摊模式的应用。

4.掌握物流作业成本计算中各类成本计算表的编制。

【实验原理】作业成本法能有效地确定和控制物流成本,它应用于物流成本核算的理论基础是:产品(或服务)消耗作业,作业消耗资源并导致成本的发生。

作业成本法实施的基本思路是:取得物流成本基础信息,将物流成本分摊到各项作业,选定成本标的,将作业成本归属至成本标的、计算和分析物流作业成本并进行相关管理。

本实验的基本过程如下:1、确认和计量企业本月所提供的各类资源价值,将资源耗费价值归集到各资源库中。

2、确认该企业的主要作业,为每项作业设立作业成本库。

3、确认资源动因,将资源分配到各项作业中去。

4、确认成本动因,根据成本动因分配率,将作业成本或服务分配到产品或服务中去。

【实验环境】(使用的软硬件)软件:MSOFFICE 2003硬件:CPU P4, RAM 256M实验内容:采用作业成本计算法计算上述两种产品物流成本的基本步骤如下:1.确认和计量企业本月所提供的各类资源价值,将资源耗费价值归集到各资源库中。

本月该厂提供的各类资源价值情况如下表:企业所提供的各类资源价值 单位:元资源项目 工资 电力折旧办公费资源价值 23400 4800 24400 85002.确认各种主要作业,建立作业成本库。

主要作业有:①订单处理;②挑选包装;③包装设备调整;④运输装卸;⑤质量检验;⑥传票管理;⑦一般管理。

为每项作业分别设立作业成本库,用于归集各项作业实际耗用的资源。

对于包装设备调整作业和包装作业,首先将两者合并一起计算各项资源耗用量,然后再按机器调整所耗用的机器小时数与可用于包装产品的机器小时数之间的比例进行分配。

物流成本核算实验报告西南交大

实验报告实验项目名称物流成本核算实验室7408所属课程名称物流成本管理与控制实验类型设计型实验实验日期2013年3月25日班级2010物流管理2班学号2010****姓名成绩实验概述:【实验准备】复习物流成本核算的基本原理【实验目的及要求】1.掌握物流成本核算的基本原理。

2.掌握物流成本计算中各类成本计算表的编制。

3.掌握物流成本核算汇总信息报表的编制。

【实验原理】“按支付形态不同分类”入手,从企业财务会计核算的全部相关科目中抽出所包含的物流成本,然后以表格的形式从不同角度逐步计算出各类物流成本。

企业物流费=本企业支付的物流费+外企业支付物流费=企业本身物流费+委托物流费+外企业支付物流费【实验环境】(使用的软硬件)软件:MSOFFICE 2003硬件:CPU P4, RAM 256M实验内容:【实验方案设计】1、实验目的本次实验要求从不同形态核算物流企业的物流成本,为物流企业运转提供参考信息,具体的目的分为:①提高物流企业对物流重要性的认识,真正认识到物流是企业的“第三利润源”;②为物流企业制定物流服务收费价格提供依据;③为货主企业物流外包提供决策依据;④为企业改善物流系统、更新物流设施设备提供决策依据;⑤及时发现物流运作和物流管理中存在的问题,促进物流运作和管理水平的提高。

2、实验原理将“支付形态不同分类”从企业财务会计核算的全部相关科目中抽取所包含的物流成本,然后以表格的形式从不同的角度逐步计算各类物流成本。

3、实验步骤及设计思路(一)当各类物流成本可以从现行成本核算体系中分离出来时:①对企业会计核算的全部成本费用科目及明确项目逐一进行分析,确认物流成本的内容。

②集中各类成本,分别反映出物流成本项目,物流范围和物流成本支付形态作为归集动因的物流成本数额。

③汇集成本数额,按照物流成本计算表的内容要求逐一列表。

(二)当各类物流成本无法从现行成本核算体系中分离出来时:期末对存货按在途和在库两种形态分别统计出账面余额;按照存货资金占用成本=存货账面价值×企业内部收益率的公式计算出存货占用自有资金所产生的机会成本,并按供应物流,生产物流和销售物流分别予以反映。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实验报告

实验项目名称物流成本核算

实验室x5511

所属课程名称物流成本管理与控制实验类型设计型实验

实验日期2014年3月28日

班级

学号

姓名

成绩

实验概述:

【实验准备】

复习物流成本核算的基本原理

【实验目的及要求】

1.掌握物流成本核算的基本原理。

2.掌握物流成本计算中各类成本计算表的编制。

3.掌握物流成本核算汇总信息报表的编制。

【实验原理】

“按支付形态不同分类”入手,从企业财务会计核算的全部相关科目中抽出所包含的物流成本,然后以表格的形式从不同角度逐步计算出各类物流成本。

企业物流费=本企业支付的物流费+外企业支付物流费

=企业本身物流费+委托物流费+外企业支付物流费

【实验环境】(使用的软硬件)

已有原始数据表:

计算单项表:

之后各表不一一列出详见后面的计算结果中列出的各表。

计算结果表:

按形态别和范围别核算物流活动包装、运输、保管、装卸、信息流通、物流管理各功能成本,这里只列出包装费表单,剩余表单请浏览后面结论。

根据前面六个物流功能成本表分别按形态别和范围别、按形态别和功能别、按范围别和功能别核算物流成本,三个表格式相同,只是链接的前面数据不同。

这里只列出按形态别和范围别核算物流成本表,剩余表但请浏览后面结论。

物流费用总表:

根据上面计算结果表,总结出物流费用总表:

(3)在原始数据输入表中输入原始数据

原始数据输入表:

表1 物流成本计算数据收集表

表2 公司部门信息表

表3 供应和销售共同费用分配比例表

表4 物流设备价值比率表

表5 易耗品分配表

表6 办公费分配表

表7 委托物流分配表

表8 外企支付物流费分配表

【结论】(结果)

(1)单项表

计算单项表:

表9 车辆租赁分配表

表10 包装材料分配

表11 工资津贴分配比率表

表12 工资津贴分配表

表13 水电气暖分配表

表14 保险费分配表

表15 修缮维护费、折旧费分配表

表16 资金占用利息分配表

表17 税金分配表

表18 通信和CP软件租赁费分配表物流各功能费用计算表:

表19 包装费计算表

表20 运输费计算表

表21 保管费计算表

表22 装卸费计算表

表23 信息流通费计算表

表24 物流管理费计算表

(2)计算结果表

表25 物流成本计算表(形态别、范围别)

表26 物流成本计算表(形态别、功能别)

表27 物流成本计算表(范围别、功能别)(3)费用总表

表28 物流成本(总表)。