久立特材(002318)2016-2020年二季度财务报表数据-原点参数

久立特材技术分析报告(股票)

久立特材技术分析基本面分析公司具备页岩气开采、核电、军工等题材。

主营工业用不锈钢及特种合金管材,定位高端,用于进口替代。

所产管材主要运用于石油、化工、天然气、核电设备、航空航天、军工、造船等先进装备制造行业。

各细分品种符合国家能源战略的发展方向,未来市场空间较大,高端产品已全面进入放量增长期。

公司目前焊管产线基本满产,增量主要为下半年投产的2万吨LNG 大口径输送管项目贡献;无缝管增量主要由超超临界管项目继续达产和传统无缝管产线产品改进升级实现。

镍基合金油井用管受益于油井开采的深度增加和难度提高;LNG输送管受益于未来我国油气管道建设的高速增长。

国内核电新一轮建设高峰将至,公司核电蒸发器及其它核一、二、三级材料均已获得国家核安全准入,核电反应堆内构件国内市场占有率90%以上,核电蒸发器管实现进口替代。

今年起公司从核电获得的利润将迅速增加,并成为主要利润来源。

此外,公司在高端管材方面具备极强的技术优势和客户资源,在军工、海洋装备、异型材等行业和领域,重点产品的市场份额将不断提升。

财务分析2012年报:营业收入增长率18.2%,净利润增长率35.36%,净利润增长率明显高于主营收入增长率。

每股收益0.50元,净资产收益率9.68%。

2013一季报:一季度营业收入增长4.41%,净利润增长率39.65%。

每股收益0.14元。

2013上半年预报:预计2013年1—6月净利润同比增长20%—50%。

其2012年前两季度利润为3080.88+4275.74=7356.62万元,则今年净利润应为8828—11035万元;按1个亿估算,除以总股本3.12亿,每股收益应在0.32元,净资产收益率应在6%。

盈利预测:预计2013-2014年收入分别31.9亿、39.9亿,同比增长20%、25%,净利润2.3亿、3.5亿,同比增长50%、54%;对应的EPS 分别为0.75元、1.15元,给予公司买入评级,近期目标价22 元。

002318久立特材2023年三季度决策水平分析报告

久立特材2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为46,435.28万元,与2022年三季度的40,001.82万元相比有较大增长,增长16.08%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为46,554.17万元,与2022年三季度的40,015.44万元相比有较大增长,增长16.34%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析久立特材2023年三季度成本费用总额为200,244.19万元,其中:营业成本为172,796.22万元,占成本总额的86.29%;销售费用为8,996.99万元,占成本总额的4.49%;管理费用为8,108.85万元,占成本总额的4.05%;财务费用为-942.14万元,占成本总额的-0.47%;营业税金及附加为1,316.12万元,占成本总额的0.66%;研发费用为9,968.15万元,占成本总额的4.98%。

2023年三季度销售费用为8,996.99万元,与2022年三季度的8,380.45万元相比有较大增长,增长7.36%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2023年三季度管理费用为8,108.85万元,与2022年三季度的6,354.94万元相比有较大增长,增长27.6%。

2023年三季度管理费用占营业收入的比例为3.39%,与2022年三季度的3.58%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析久立特材2023年三季度资产总额为1,145,820.81万元,其中流动资产为705,510.48万元,主要以货币资金、存货、应收账款为主,分别占流动资产的36.78%、34.93%和17.75%。

002318久立特材2023年三季度现金流量报告

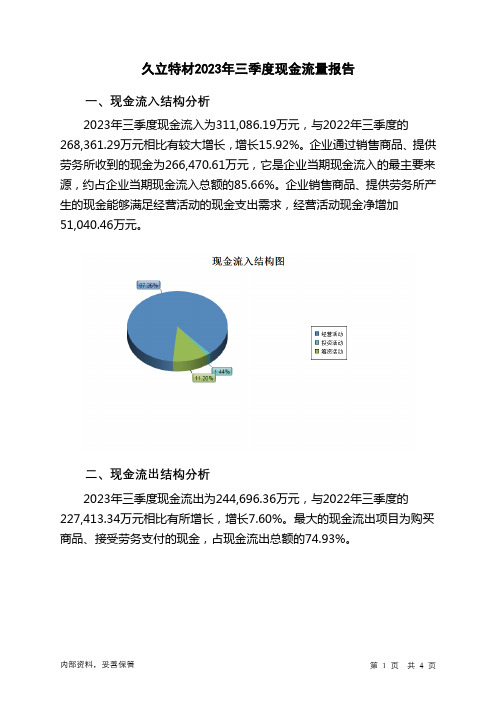

久立特材2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为311,086.19万元,与2022年三季度的268,361.29万元相比有较大增长,增长15.92%。

企业通过销售商品、提供劳务所收到的现金为266,470.61万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的85.66%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加51,040.46万元。

二、现金流出结构分析2023年三季度现金流出为244,696.36万元,与2022年三季度的227,413.34万元相比有所增长,增长7.60%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的74.93%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;构建固定资产、无形资产和其他长期资产支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度久立特材投资活动需要资金8,018.96万元;经营活动创造资金51,040.46万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度久立特材筹资活动产生的现金流量净额为23,368.33万元。

满足了投资活动的资金缺口。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为65,611.58万元,与2022年三季度的42,099.91万元相比有较大增长,增长55.85%。

2023年三季度经营活动产生的现金流量净额为51,040.46万元,与2022年三季度的37,057.64万元相比有较大增长,增长37.73%。

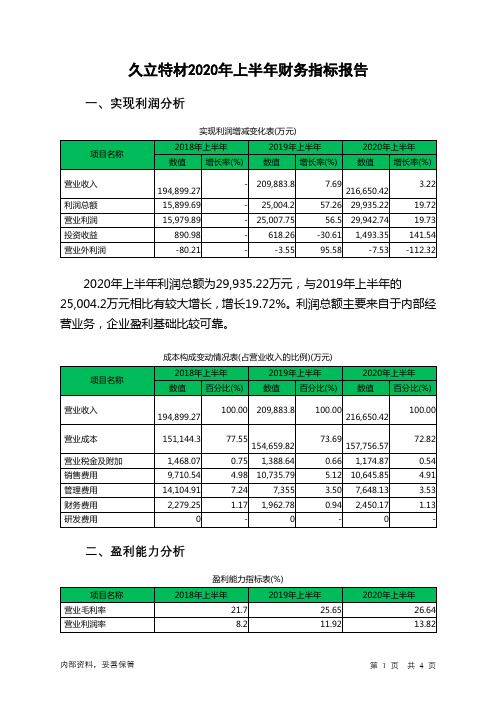

久立特材2020年上半年财务指标报告

一、实现利润分析

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年上半年 数值 增长率(%)

2019年上半年 数值 增长率(%)

2020年上半年 数值 增长率(%)

194,899.27 15,899.69 15,979.89 890.98 -80.21

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

2018年上半年 数值 百分比(%)

2019年上半年 数值 百分比(%)

2020年上半年 数值 百分比(%)

194,899.27

100.00 209,883.8

100.00 216,650.42

三、偿债能力分析

偿债能力指标表

内部资料,妥善保管

第2页 共4页

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

2018年上半年 3.11 2 7.98 39.3

2019年上半年 2.9

1.82 13.74 39.54

2020年上半年 2.05 1.29

13.22 43.92

2020年上半年流动比率为2.05,与2019年上半年的2.9相比有较大下 降,下降了0.85。2020年上半年流动比率比2019年上半年下降的主要原因 是:2020年上半年流动资产为352,023.94万元,与2019年上半年的 322,003.43万元相比有所增长,增长9.32%。2020年上半年流动负债为 171,965.78万元,与2019年上半年的111,127.47万元相比有较大增长,增 长54.75%。流动资产增加速度慢于流动负债的增长速度,致使流动比率下 降。用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

信息发展(300469)2016-2020年二季度财务报表数据-原点参数

13

信息发展(300469)2016-2020年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 2016-2020

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间信信息发展股份有限公司 ZHONGXIN INFORMATION DEVELOPMENT INC.,LTD.SHANGHAI 信息发展 300469 深圳证券交易所 1997-10-29 2015-06-11 上海市静安区昌平路710号302室 1736

公司简介

上海中信信息发展股份有限公司是一家运用大数据和区块链等 技术,面向智慧食安、智慧档案、智慧司法等领域,提供综合 解决方案的中国公司。该公司还提供系统集成、技术支持与服 务、信息化系统规划咨询、运行维护和推广、软硬件开发建设 、数据服务等产品与服务。该公司主要于国内市场开展业务。

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

高新发展(000628)2016-2020年二季度财务报表数据-原点参数

公司基本信息表

成都高新发展股份有限公司 CHENGDU Hi-Tech DEVELOPMENT GR0UP CO.,LTD 高新发展 000628 深圳证券交易所 1992-12-08 1996-11-18 四川省成都市高新技术产业开发区 1137

公司简介

成都高新发展股份有限公司主要从事建筑业、房地产业、工业 和投资服务业。该公司的主营业务包括房地产项目的开发和销 售;建筑施工业务,期货经纪业务以及宾馆业务。该公司还从 事药品和橱柜的制造业务和工厂房的租赁业务等。该公司在国 内市场开展业务。

报表期间: 2016-2020

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

பைடு நூலகம்

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

高新发展(000628)2016-2020年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

中国神华(601088)2016-2020年二季度财务报表数据-原点参数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

中国神华(601088)2016-2020年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 2016-2020

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

公司基本信息表

中国神华能源股份有限公司 China Shenhua Energy Company Limited 中国神华 601088 上海证券交易所 2004-11-08 2007-10-09 中国北京市东城区安定门西滨河路22号 75620

公司简介

中国神华能源股份有限公司是一家主要从事港口业务的中国公 司。该公司还从事煤炭与电力生产与销售业务,铁路及船舶运 输,以及煤制烯烃(CTO)业务。该公司主要煤炭产品为动力 煤和焦煤。该公司的产品用于电力、冶金及化工及建材等各个 行业。该公司于国内市场及海外市场销售其产品。

002318久立特材2023年三季度行业比较分析报告

久立特材2023年三季度行业比较分析报告一、总评价得分88分,结论良好二、详细报告(一)盈利能力状况得分100分,结论优秀久立特材2023年三季度净资产收益率(%)为22.8%,高于行业优秀值12.6%。

总资产报酬率(%)为17.12%,高于行业优秀值7.6%。

销售(营业)利润率(%)为19.48%,高于行业良好值9.6%,低于行业最优值19.9%。

成本费用利润率(%)为23.19%,高于行业优秀值10.2%。

资本收益率(%)为161.51%,高于行业优秀值15.5%。

盈利能力状况(二)营运能力状况得分65分,结论一般久立特材2023年三季度总资产周转率(次)为0.87次,低于行业平均值0.9次,高于行业较差值0.6次。

应收账款周转率(次)为7.54次,高于行业平均值5.9次,低于行业良好值9.1次。

流动资产周转率(次)为1.44次,高于行业平均值1.4次,低于行业良好值2.3次。

资产现金回收率(%)为17.82%,高于行业优秀值9.7%。

存货周转率(次)为2.85次,低于行业较差值3.1次,高于行业极差值2.1次。

营运能力状况(三)偿债能力状况得分93分,结论优秀久立特材2023年三季度资产负债率(%)为37.9%,优于行业优秀值48.6%。

已获利息倍数为59.95,高于行业优秀值6.8。

速动比率(%)为117.17%,高于行业良好值99.9%,低于行业最优值134.0%。

现金流动负债比率(%)为13.03%,高于行业平均值8.4%,低于行业良好值13.5%。

带息负债比率(%)为26.55%,优于行业良好值28.0%,劣于行业最优值17.3%。

偿债能力状况(四)发展能力状况得分94分,结论优秀久立特材2023年三季度销售(营业)增长率(%)为34.77%,高于行业优秀值19.3%。

资本保值增值率(%)为119.25%,高于行业优秀值112.3%。

销售(营业)利润增长率(%)为16.34%,高于行业平均值9.7%,低于行业良好值17.6%。

日本上市公司-B-R31IceCream(22680)2016-2020年二季度财务报表数据-原点参数

报表期间: 2016-2020

内容

说明

— 原始财报,可登陆原点参数"全球上市企业数据库"查看。

13

— 文件格式为XCEL,按表分开存放,详见附表。 — 所有科目为中文

— 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

日本上市公司-B-R31IceCream(22680)2016-2020年二季度财务报表数据-原点参数

目录

序号 1 2 3 4 5 6 7 8 9 10 11 12

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司基本信息表

B-R サーティワン アイスクリーム株式会社 B-R 31 ICE CREAM CO.,LTD. B-R31IceCream 22680 东京证券交易所 1973-12-19 2013-07-16 品川区上大崎三丁目1番1号 221

公司简介

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

日本上市公司-ShikiboLtd(31090)2016-2020年二季度财务报表数据-原点参数

内容

说明

— 原34;查看。

13

— 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文

— 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

公司基本信息表

シキボウ株式会社 SHIKIBO LTD. ShikiboLtd 31090 东京证券交易所 1892-08-05 1949-05-16 大阪市中央区備後町3丁目2番6号 2465

公司简介

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

日本上市公司-ShikiboLtd(31090)2016-2020年二季度财务报表数据-原点参数

目录

序号 1 2 3 4 5 6 7 8 9 10 11 12

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

久立特材财务分析报告(3篇)

第1篇一、公司概况久立特材是一家专业从事石油、天然气、化工、电力等行业用特种钢管的研发、生产和销售的企业。

公司成立于2002年,总部位于浙江省温州市,注册资本为10亿元。

公司主要产品包括石油套管、油管、钻杆、套管等,广泛应用于国内外油气田的开发和建设。

二、财务报表分析1. 资产负债表分析(1)资产结构分析久立特材的资产结构以流动资产为主,主要包括货币资金、应收账款、存货等。

近年来,公司流动资产占比逐年上升,说明公司具有较强的短期偿债能力。

(2)负债结构分析久立特材的负债以流动负债为主,主要包括短期借款、应付账款等。

近年来,公司流动负债占比逐年下降,说明公司负债风险较低。

(3)所有者权益分析久立特材的所有者权益逐年增加,说明公司盈利能力和资本实力不断增强。

2. 利润表分析(1)营业收入分析久立特材的营业收入逐年增长,说明公司市场竞争力较强,产品销售情况良好。

(2)毛利率分析久立特材的毛利率保持在较高水平,说明公司具有较强的成本控制能力和盈利能力。

(3)净利率分析久立特材的净利率逐年提高,说明公司盈利能力不断增强。

3. 现金流量表分析(1)经营活动现金流量分析久立特材的经营活动现金流量净额持续为正,说明公司经营活动产生的现金流入能够满足日常经营需求。

(2)投资活动现金流量分析久立特材的投资活动现金流量净额波动较大,主要受公司投资项目和资本支出影响。

(3)筹资活动现金流量分析久立特材的筹资活动现金流量净额波动较大,主要受公司短期借款和偿还债务等因素影响。

三、财务状况综合评价1. 财务状况良好久立特材的财务状况良好,主要表现在以下几个方面:(1)资产结构合理,流动性较强;(2)负债风险较低,财务风险可控;(3)盈利能力较强,盈利水平不断提高;(4)经营活动现金流量充足,资金状况良好。

2. 发展前景广阔久立特材在石油、天然气、化工、电力等行业拥有较强的市场竞争力,未来发展前景广阔。

以下是久立特材发展前景的几个方面:(1)市场需求稳定增长:随着全球能源需求的不断增长,久立特材的产品市场需求将保持稳定增长;(2)技术创新能力不断提高:久立特材将继续加大研发投入,提高产品技术含量,增强市场竞争力;(3)产业链上下游拓展:久立特材将积极拓展产业链上下游,实现产业链协同发展;(4)国际化战略:久立特材将继续推进国际化战略,拓展海外市场。

002318久立特材2022年经营风险报告

久立特材2022年经营风险报告一、经营风险分析1、经营风险久立特材2022年盈亏平衡点的营业收入为196,825.99万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为69.89%,表示企业当期经营业务收入下降只要不超过456,906.24万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,久立特材2022年的带息负债为130,781.72万元,企业的财务风险系数为1.19。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供251,573.14万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)长期投资59,081.51 5.28 65,929.57 11.59 127,870.24 93.952、营运资本变化情况2022年营运资本为251,573.14万元,与2021年的187,803.15万元相比有较大增长,增长33.96%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供137,755.79万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)存货138,553.74 21.74 149,015.71 7.55 199,923.69 34.16 应收账款52,016.35 -26.72 83,522.97 60.57 96,122.68 15.09 其他应收款0 - 0 - 0 - 预付账款10,270.39 -8.72 7,268.22 -29.23 10,018.57 37.84 其他经营性资产49,991.38 87.27 19,692.96 -60.61 14,309.59 -27.34 合计250,831.86 12.61 259,499.86 3.46 320,374.53 23.46经营性负债增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款35,841.54 51.24 51,444.57 43.53 57,650.47 12.06 其他应付款0 - 0 - 0 - 预收货款0 -100 0 - 0 - 应付职工薪酬13,314.09 22.65 13,587.61 2.05 13,839.91 1.86 应付股利0 - 0 - 0 - 应交税金14,682.75 21.83 15,600.78 6.25 6,301.77 -59.61 其他经营性负债59,530.71 2,633.88 68,089.32 14.38 104,826.58 53.95 合计123,369.09 45.5 148,722.28 20.55 182,618.74 22.794、营运资金需求的变化2022年营运资金需求为137,755.79万元,与2021年的110,777.58万元相比有较大增长,增长24.35%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

久立特材(002318)2016-2020年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

公司基本信息表

浙江久立特材科技股份有限公司 Zhejiang JIULI Hi-tech Metals Co.,Ltd. 久立特材 002318 深圳证券交易所 2005-09-19 2009-12-11 浙江省湖州市双林镇镇西 2950

公司简介

浙江久立特材科技股份有限公司是一家主要从事工业用不锈钢 无缝管和特种合金管材与管件的研发、生产和销售的中国公司 。该公司的主要产品包括核电用管、超临界锅炉用管、镍基合 金油井管、精密管、双金属复合管、双相不锈钢管和仪器仪表 管等。该公司的产品主要用于石油、化工、天然气和电力设备 制造等行业。该公司的产品销往中国国内与海外市场。