薪资分析图表

薪资结构设计ppt课件

目 录

• 薪资结构概述 • 企业战略与薪资结构关系 • 职位分析与评价在薪资结构设计中应用 • 市场薪酬调查与内部薪酬水平确定 • 薪资结构设计流程与实施要点 • 薪资结构调整与优化策略

01 薪资结构概述

薪资结构定义与目的

定义

薪资结构是指企业内部不同职位、不同等级员工之间的薪酬差异和相互关系, 以及薪酬的构成要素和比例关系。

目的

通过合理的薪资结构设计,实现企业内部公平性、外部竞争性和激励性的平衡 ,吸引和留住优秀人才,激发员工工作积极性和创造力,提高企业绩效。

常见薪资结构类型

基于职位的薪资结构

根据职位的价值、责任和贡献程度确 定薪资水平,适用于职位相对稳定、 职责清晰的企业。

基于绩效的薪资结构

根据员工的工作绩效和贡献程度确定 薪资水平,适用于绩效导向、市场竞 争激烈的企业。

调整薪资策略,以保持企业在市场中的竞争力。

处理员工投诉与不满

02

建立有效的员工反馈机制,及时了解员工对薪资的投诉与不满

,并积极采取措施进行解决,维护员工关系和企业稳定。

针对特殊岗位和人才的灵活调整

03

对于特殊岗位和关键人才,可设定灵活的薪资调整机制,以满

足其个性化需求和市场竞争需要。

持续优化方向和目标设定

在制定内部薪酬水平时,需要结合市场薪酬调查结果,确保公司的薪酬水平具有竞争力 和公平性。

市场薪酬调查与内部薪酬水平相互补充

市场薪酬调查和内部薪酬水平确定都是公司薪酬管理的重要环节,二者相互补充、相互 促进,共同构建科学合理的薪酬体系。

05 薪资结构设计流程与实施 要点

薪资结构设计流程梳理

明确设计目标和原则

薪资结构设计要与公司战略相匹配,支持公司业务发展。

薪资结构设计

③等级低的员工基本工资比市场略高,绩效工资所占的 比重不大,体现了企业对绩效等级低员工的薪酬策略, 以稳定为主。

④等级高的员工总体薪酬比市场的薪酬高,但基本工资 在市场上面没有什么竞争力,员工的薪酬中有很大的比 例是来自于绩效工资,体现了“多劳多得”的薪酬理念 。

⑤等级3和4的工资反而高于等级5、6的工资,存在倒挂 现象,这一情况不利于公司中层岗位的稳定,存在较大

第二节:薪资宽带

薪资宽带的定义 薪资宽带的特征与作用 薪资宽带的设计程序 实施薪资宽带应注意的问题

一、何谓“ 薪资宽带”?

定义:传统上那种带有大量等级层次的垂直型薪资等级制度与扁平

、灵活、团队导向的文化是不相符的。因此,一些组织开始采取一种 被称为“薪资带”或“薪资宽带”的新战略,在这种薪资系统中,大 量的薪资等级被少数相对范围较宽的薪资宽带所取代。

(四)组合薪酬结构

年龄与工龄

工龄工资(14%)

技术与培训水平 职位(或岗位)价值

基础工资(33%) 岗位工资(24%)

绩效(生产量、销售量)

奖金(29%)

❖ 将薪酬分解成几部分,分别确定薪酬额度。岗位技能工资制、岗

位效益工资制、薪点工资制等均属此列。 ❖ 优点:1、工资结构反映劳动诸要素的差别。

2、各个单元各有其职能,分别计酬,从劳动的不同侧面和角度反映 劳动者的贡献大小。

(1)该企业的薪酬水平和薪酬结构各有什么特点?

(2)试对该企业的薪酬结构进行评价。

分析

1、该企业的薪酬水平和薪酬结构各有什么特点?

薪酬水平:该企业总体的薪酬水平比市场的平均值高, 具有一定的竞争力。等级低的员工的总体薪酬水平市场比 平均水平高5%左右,等级高的员工的总体薪酬水平比市场 高10%左右,具有一定的激励性。但该企业员工的基本工 资的整体水平在市场上并不具有竞争力,等级低的基本薪 资比市场的平均水平略高,随着等级的提高,基本工资在 市场的竞争力较弱,最高等级的员工比市场平均水平要低4 %左右。

薪酬设计地图(精华版)

职

参考

管理

级

点数

职

技术职

1 511-600 处长一

2 431-510 处长二

总工程师

3 371-439 经理一 主办工程师一

4 311-370 经理二 主办工程师二

5 251-310 主任一 高级工程师一

6 211-250 主任二 高级工程师二

7 181-250 班长一

工程师一

8 151-180 班长二 9 131-150 10 111-130

提 成

加 班 工 资

年 终 奖

效 益 奖

发 展 奖

婚 育 礼 金

离职 保障 金

社 保

住宿 /

伙食

培 训

有 薪 假

长期 服务 奖

通 讯 补 助

管理类

市场类

技术类

专业类

生产类

计件制

薪酬调查

薪酬调查方式的选择

自己调查

。 。

外部资料

。 。 。 。

界定市场的要素

职位类型 06

05 业绩水平

04 03

同行业、不同行业

具有竞争力的 固定工资

适中的短期激 励

适度至较大比 例的长期激励

企业薪酬常见的问题

问题 薪酬理念 公平性

外部竞争性

总额可控性 薪酬的激励 性

现象

不清楚企业为什么付酬 员工很少对个人薪酬满意

新老员工之间的薪酬矛盾

企业薪酬 薪酬大锅饭,降低员工积极性

严格等级工资制缺乏弹性

常见的问 薪酬市场竞争力太弱,招聘困难

总分范围 501—540 541—580 581—620

621---660

661—700 701—740 741—790 791—840 841—890 891—940 941—990 991—1040 1041—1090 1091—1140

薪资结构设计方案ppt课件.pptx

传统薪资等级制与薪资宽带

职位薪资体系下的宽带薪资结构

二、宽带薪资的特征和作用

宽带型薪资结构支持扁平型组织结构。宽带型薪资结构能引导员工重视个人技能的增长和能力的提高。宽带型薪资结构有利于职位的轮换。宽带型薪资结构能密切配合劳动力市场上的供求变化。宽带型薪资结构有利于管理人员以及人力资源专业人员的角色转变。宽带型薪资结构有利于推动良好的工作绩效。

薪资结构的设计与调整(6-1)

步骤一:通观被评价职位的点值状况,根据职位评价点数对职位进行排序。

薪资结构的设计与调整(6-2)

步骤二:按照职位点数对职位进行初步分组。

薪资结构的设计与调整(6-3)

步骤三:根据职位的评价点数确定职位等级的数量及其点数变动范围。

薪资结构的设计与调整(6-4)

附——薪酬结构实践

差别化薪资政策

操作层:等级工资定期晋升政策较少差别奖金制度设立:革新、团队合作、 成本节约等奖励项目

研发人员:技术等级相对应的等级工资制随技术等级提高晋升工资与项目创新、专利、周期制定奖金设立:专利转让制度,如: 一次性提取/销售挂钩/股权置换

中高层管理人员:协议薪资制度:年薪责任、风险、技能的评估确定年度工作业绩、目标达成确定 收入水平设立:特别福利、股票期权

薪酬主要根据员工所具备的工作能力和潜能来确定。如工人技术等级工资制。优点:1. 激励员工提高技术和能力; 2. 鼓励技术人才安心本职工作。不足:1. 忽略绩效和能力的实际发挥程度; 2.薪酬成本高; 3.只适用技术复杂、技术差别影响大的企业。

将薪酬分解成几部分,分别确定薪酬额度。岗位技能工资制、岗位效益工资制、薪点工资制等均属此列。优点:1、工资结构反映劳动诸要素的差别。 2、各个单元各有其职能,分别计酬,从劳动的不同侧面和角度反映劳动者的贡献大小。 3、工资结构比较灵活,便于调整。适用于各类型企业。

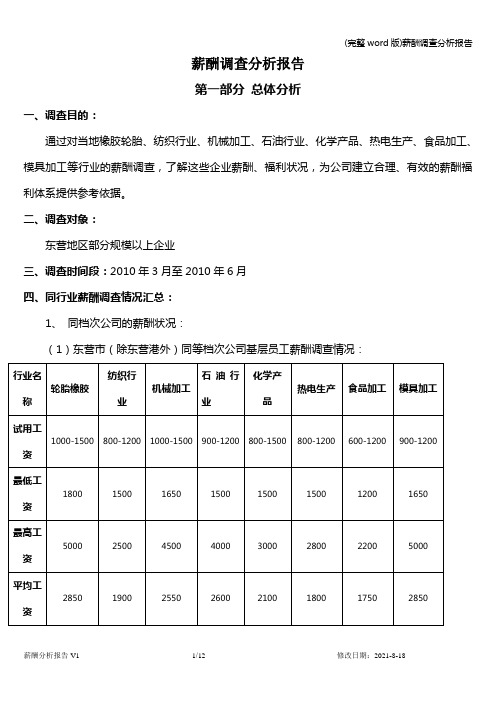

(完整word版)薪酬调查分析报告

薪酬调查分析报告第一部分总体分析一、调查目的:通过对当地橡胶轮胎、纺织行业、机械加工、石油行业、化学产品、热电生产、食品加工、模具加工等行业的薪酬调查,了解这些企业薪酬、福利状况,为公司建立合理、有效的薪酬福利体系提供参考依据。

二、调查对象:东营地区部分规模以上企业三、调查时间段:2010年3月至2010年6月四、同行业薪酬调查情况汇总:1、同档次公司的薪酬状况:(1)东营市(除东营港外)同等档次公司基层员工薪酬调查情况:各行业平均试用工资、正式工资分位表如下:元元表格涉及9个行业52家企业133个岗位。

所有岗位都有试用期,试用期待遇最低600元,最高1500元,个别岗位的试用期工资面议,在此无法体现;在正式工资中,最低的1200元,最高的5000元,个别特殊岗位的工资是面议,在此无法体现。

综合来看,各行业,文职岗位工资水平普遍低于其他岗位,一般在1200-2200之间;技术性岗位工资最高,一般在2800以上;其次是一线操作岗位工资也是处于相对的高位,一般在2500元以上(这里指的是所有岗位的平均工资,之所以会达到这个高位,是因为个别企业里有些特殊的技术、操作等岗位的工资待遇非常高,通常达到5000以上,特殊岗位的工资会把整个平均工资拉高)。

我公司涉及的岗位在上表的详细岗位表中基本得到覆盖,根据这个表格体现出的数据,在7.5分位左右即试用工资1285左右,文职岗位1950左右,操作工岗位2650元左右,技术性岗位4200元左右;在50分位左右即试用工资1000左右,文职岗位1600左右,操作岗位2200左右,技术岗位3600左右。

此表因为涉及的大部分企业是广饶县境内的,只是具备参考价值,特此提示。

(注:以上所有数据都是扣除保险后的到手纯工资)(2)东营港已开工公司基层员工薪酬调查情况:各企业平均试用工资、正式工资分位表如下:此表是东营港已经开工和即将开工的5个企业的薪酬情况,这是5家具有代表性的企业,他们的薪酬基本反映了东营港开发区大部分企业的薪酬情况。

薪酬结构九宫格

薪酬结构九宫格全文共四篇示例,供读者参考第一篇示例:随着社会的不断发展,人们对于薪酬结构的关注也越来越高。

薪酬结构作为企业薪酬管理的重要组成部分,对于员工的激励和公司的发展起着至关重要的作用。

在现代企业中,薪酬结构已经逐渐向多样化和个性化发展,九宫格模式便是其中一种比较常见的薪酬结构之一。

九宫格薪酬结构是一种按照员工的绩效表现和市场竞争力来确定薪酬水平的制度。

它将员工按照其绩效表现和市场价值划分为九个不同的档次,每个档次对应一个特定的薪酬水平。

这种薪酬结构不仅能够激励员工积极工作,还能够保持员工和企业之间的良好关系,实现双赢局面。

九宫格薪酬结构的优势主要有以下几点:1. 提高员工工作积极性。

九宫格薪酬结构将员工的薪酬水平与其工作表现直接挂钩,员工工作越出色,薪酬水平就越高,这能够激发员工的工作积极性和提高工作效率。

2. 公平公正。

九宫格薪酬结构将员工按照其表现和市场竞争力划分为不同档次,避免了员工之间因薪酬问题产生的矛盾和不满,保证了薪酬的公平公正。

3. 鼓励员工自我提升。

九宫格薪酬结构将员工的薪酬和表现直接挂钩,员工想要获得更高的薪酬,就必须不断提升自己的工作表现和能力,这能够鼓励员工自我提升,持续学习和成长。

4. 促进企业发展。

九宫格薪酬结构能够吸引和留住优秀人才,提高企业的竞争力和发展潜力,帮助企业更好地实现长期发展。

九宫格薪酬结构也存在一些不足之处,例如:1. 管理成本高。

九宫格薪酬结构需要企业建立一套完善的薪酬管理制度和评价体系,这需要投入大量的人力和财力成本。

2. 容易引起内部竞争。

九宫格薪酬结构会将员工分为高低不同档次,容易引起内部竞争和不和谐氛围,影响员工之间的合作和团队精神。

3. 对员工能力和表现的评价存在主观性。

九宫格薪酬结构要求对员工的工作表现进行评价,评价结果可能存在一定的主观性和不公正性,影响了薪酬的公平性。

第二篇示例:薪酬结构是组织内部管理中一个非常重要的组成部分,它的设定既关系到组织内部员工的积极性和动力,也直接影响到组织整体的绩效和竞争力。

人力资源数据可视化图表教程

人力资源数据可视化图表教程引言在当今数字化时代,数据的重要性不言而喻。

而在人力资源领域,数据分析和可视化已经成为优化人力资源管理和决策制定的重要工具。

通过有效的图表和可视化呈现,人力资源专业人员能够更好地理解和解释各种数据,从而促进组织的发展和增强决策的准确性。

本教程将为您提供一些常用的人力资源数据可视化图表,帮助您更好地展示和解读人力资源数据。

1. 柱状图柱状图是一种常见的数据可视化图表,可以用来描述不同类别或组之间的比较情况。

在人力资源领域,柱状图经常被用来展示组织内不同部门的人员数量、薪资水平等信息。

以下是制作柱状图的简单步骤:•选择合适的柱状图类型,比如垂直柱状图或水平柱状图。

•准备数据,并确定要在图表中展示的变量。

•使用图表制作工具,如Microsoft Excel或Python的Matplotlib库,输入数据并调整图表样式。

•添加坐标轴标签和图例,使图表更加清晰易懂。

•分析柱状图中的数据差异,得出结论并作出相应的决策。

2. 折线图折线图是一种非常适合描述数据变化趋势的图表类型。

在人力资源数据分析中,折线图通常用来展示随时间变化的数据,比如员工流动率、招聘数量等。

下面是制作折线图的简单步骤:•收集时间序列数据,比如每月或每年的数据。

•选择合适的折线图类型,如简单折线图或面积图。

•输入数据并使用合适的图表制作工具绘制折线图。

•添加坐标轴标签和图例,使图表更具可读性。

•分析折线图中的趋势和波动,对数据变化进行解读和评估。

3. 饼图饼图是一种常见的用于展示比例和百分比的图表类型。

在人力资源领域,饼图常用于表示员工组成、培训预算分配等信息。

以下是制作饼图的简单步骤:•收集比例或百分比数据。

•使用图表制作工具绘制饼图,并根据数据比例调整每个扇形的大小。

•添加图例和标签,使图表更加易懂。

•分析饼图中的数据比例,思考各类别的重要性和分配情况。

4. 气泡图气泡图是一种可以同时展示三个变量的图表类型,通常用于比较多个组的数据。

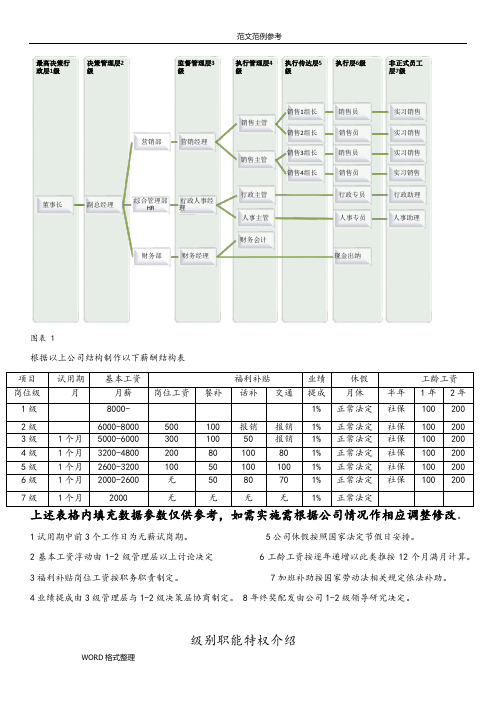

公司行政架构和薪资等级结构表

图表 1根据以上公司结构制作以下薪酬结构表。

1试用期中前3个工作日为无薪试岗期。

5公司休假按照国家法定节假日安排。

2基本工资浮动由1-2级管理层以上讨论决定 6工龄工资按逐年递增以此类推按12个月满月计算。

3福利补贴岗位工资按职务职责制定。

7加班补助按国家劳动法相关规定依法补助。

4业绩提成由3级管理层与1-2级决策层协商制定。

8年终奖配发由公司1-2级领导研究决定。

级别职能特权介绍非正式员工层7级执行层6级执行传达层5级执行管理层4级监督管理层3级决策管理层2级最高决策行政层1级董事长 副总经理营销部营销经理销售主管 销售1组长 销售员 实习销售 销售2组长 销售员 实习销售 销售主管销售3组长 销售员 实习销售 销售4组长销售员 实习销售 综合管理部HR 行政人事经理行政主管 行政专员 行政助理 人事主管 人事专员人事助理财务部 财务经理 财务会计现金出纳一.最高决策行政层1级权限包括:公司车辆直接使用权,油费报销,招待权,公司名下固定资产使用处置权岗位名称董事长兼总经理直接上级总经理办公会直接下级副总经理、总工程师、总经理助理、财务部经理、办公室主任管理权限行使公司经营和发展的指挥权,主持公司的全盘工作,公司固定资产的使用及处理权限责任范围承担执行公司各项目标实现的责任总经理实行董事会聘任制;总经理依照公司章程和董事会授权,对董事会负责;公司实行董事会领导下的经理负责制。

主要岗位职责:1、坚持四项基本原则,认真贯彻执行党和政府的方针、政策、法令及规定、公司董事会等上级行政部门的指示、决议,领导整个公司的职工搞好各项工作。

2、总经理全面主持公司的行政工作,组织制定公司的机构设置和人员编制;向董事会提请聘任或者解聘公司副总经理、财务负责人;聘任或者解聘除应由董事会聘任或者解聘以外的负责管理人员。

对公司发生的重大事情进行奖惩。

3、总经理的岗位职责要求确定公司的发展方向和管理目标,组织制订公司的发展规划、年度工作计划,积极努力完成学院和董事会下达的各类任务。

薪资统计数据透视表图表

部门年月员工编号姓名底薪全勤奖金扣:请假款薪资总额代扣所得税代扣健保费代扣劳保费行政部917月C090024孙佳慧35,0001,500-36,500-990471行政部917月C089011孙雯燕40,0001,500-41,500-547471行政部917月C088005穆智宇55,0001,500-56,5003,1701,446471行政部917月C091027苏秀珍40,0001,500-41,500-547471行政部917月C091029苏惠文34,0001,500-35,500-1,425452研发部917月M089017田枝贤44,0001,500-45,500-1,198471研发部917月M089018赵志源39,0001,500-40,500-1,094471研发部917月M089019穆宗宪40,0001,500-41,500-599471研发部917月M089020赵庆仁38,0001,500-39,500-1,042471研发部917月M090021孙翔智38,0001,500-39,500-521471研发部917月M091026李志坚32,0001,500-33,500-910433研发部917月M089010田沛棋38,0001,500-39,500-1,146471研发部917月M090023宋保儒37,0001,500-38,500-1,563471研发部917月M088008金如音42,0001,500-43,500-1,719471业务部917月S089014钱信良38,0001,500-39,500-521471业务部917月S089016钱大元40,0001,500-41,500-547471业务部917月S090025孙威尊49,0001,500-50,5002,390658471业务部917月S088007田俊源50,0001,500-51,5002,5201,382471业务部917月S089015田学明41,0001,500-42,500-1,146471业务部917月S088004宋宏维47,0001,500-48,500-2,632471业务部917月S088006宋品豪38,0001,500-39,500-1,146471业务部917月S087001金冠麟50,0001,500-51,5002,520691471业务部917月S089009金美秀36,0001,500-37,500-1,042471信息部917月I087002孙宏文47,0001,500-48,5002,130658471信息部917月I089012李大为39,0001,500-40,500-547471信息部917月I090022赵佩玉38,0001,500-39,500-521471信息部917月I091028苏博仁34,0001,500-35,500-475452行政部918月C087003李馨尹44,0001,500-45,500-1,875471行政部918月C089013钱晋宏39,000-65038,350-1,042471行政部918月C090024孙佳慧35,0001,500-36,500-990471行政部918月C089011孙雯燕35,000-66734,333-521471行政部918月C088005穆智宇55,000-1,83353,1672,7801,446471行政部918月C091027苏秀珍40,0001,500-41,500-547471行政部918月C091029苏惠文34,0001,500-35,500-1,425452研发部918月M089017田枝贤44,000-74343,257-1,146471研发部918月M089018赵志源39,0001,500-40,500-1,094471研发部918月M089019穆宗宪40,000-1,43338,567-547471研发部918月M089020赵庆仁38,0001,500-39,500-1,042471研发部918月M090021孙翔智38,000-2037,980-495471研发部918月M091026李志坚32,000-53331,467-828394研发部918月M089010田沛棋38,0001,500-39,500-1,146471研发部918月M090023宋保儒37,0001,500-38,500-1,563471研发部918月M088008金如音42,000-1,40040,600-1,641471业务部918月S089014钱信良38,0001,500-39,500-521471业务部918月S089016钱大元40,000-66739,333-521471业务部918月S090025孙威尊49,0001,500-50,5002,390658471业务部918月S089015田学明41,0001,500-42,500-1,146471业务部918月S088004宋宏维47,000--47,000-2,500471业务部918月S088006宋品豪38,000-1,36736,633-1,042471业务部918月S087001金冠麟50,0001,500-51,5002,520691471业务部918月S089009金美秀38,0001,500-39,500-1,042471信息部918月I087002孙宏文47,000--47,000-625471信息部918月I089012李大为39,0001,500-40,500-547471信息部918月I090022赵佩玉38,0001,500-39,500-521471信息部918月I091028苏博仁34,000--34,000-455433行政部919月C087003李馨尹46,0001,500-47,500-1,875471行政部919月C089013钱晋宏39,0001,500-40,500-1,094471行政部919月C090024孙佳慧35,000-2534,975-950452行政部919月C089011孙雯燕40,0001,500-41,500-547471行政部919月C088005穆智宇55,0001,500-56,5003,1701,446471行政部919月C091027苏秀珍40,0001,500-41,500-547471行政部919月C091029苏惠文34,000-533,995-1,365433研发部919月M089017田枝贤44,0001,500-45,500-1,198471研发部919月M089018赵志源39,0001,500-40,500-1,094471研发部919月M089019穆宗宪43,000-1,43341,567-547471研发部919月M089020赵庆仁38,0001,500-39,500-1,042471研发部919月M090021孙翔智38,0001,500-39,500-521471研发部919月M091026李志坚32,0001,500-33,500-910433研发部919月M089010田沛棋41,000-1,36739,633-1,042471研发部919月M090023宋保儒37,0001,500-38,500-1,563471研发部919月M088008金如音42,0001,500-43,500-1,719471业务部919月S089014钱信良38,000--38,000-495471业务部919月S089016钱大元40,0001,500-41,500-547471业务部919月S090025孙威尊49,0001,500-50,5002,390658471业务部919月S088007田俊源50,000-5,00045,000-1,198471业务部919月S089015田学明41,0001,500-42,500-1,146471业务部919月S088004宋宏维47,0001,500-48,500-2,632471业务部919月S088006宋品豪41,0001,500-42,500-1,146471业务部919月S087001金冠麟50,0001,500-51,5002,520691471业务部919月S089009金美秀38,000-2,53335,467-950452信息部919月I087002孙宏文47,0001,500-48,5002,130658471信息部919月I089012李大为39,0001,500-40,500-547471信息部919月I090022赵佩玉38,0001,500-39,500-521471信息部919月I091028苏博仁34,000-1,70032,300-434413行政部9110月C087003李馨尹46,000-545,995-1,875471行政部9110月C089013钱晋宏39,0001,500-40,500-1,094471行政部9110月C090024孙佳慧35,0001,500-36,500-990471行政部9110月C089011孙雯燕40,000-1,33338,667-521471行政部9110月C088005穆智宇55,0001,500-56,5003,1701,446471行政部9110月C091027苏秀珍40,000--40,000-521471行政部9110月C091029苏惠文34,000-56733,433-1,365433研发部9110月M089017田枝贤44,0001,500-45,500-1,198471研发部9110月M089018赵志源39,0001,500-40,500-1,094471研发部9110月M089019穆宗宪43,0001,500-44,500-599471研发部9110月M089020赵庆仁38,000-63337,367-990471研发部9110月M090021孙翔智38,0001,500-39,500-521471研发部9110月M091026李志坚32,0001,500-33,500-910433研发部9110月M089010田沛棋41,000-12040,880-1,094471研发部9110月M090023宋保儒37,0001,500-38,500-1,563471研发部9110月M088008金如音42,0001,500-43,500-1,719471业务部9110月S089014钱信良38,0001,500-39,500-521471业务部9110月S089016钱大元40,0001,500-41,500-547471业务部9110月S090025孙威尊49,000-5048,9502,190658471业务部9110月S088007田俊源50,0001,500-51,5002,5201,382471业务部9110月S089015田学明41,0001,500-42,500-1,146471业务部9110月S088004宋宏维47,0001,500-48,500-2,632471业务部9110月S088006宋品豪41,0001,500-42,500-1,146471业务部9110月S087001金冠麟50,0001,500-51,5002,520691471业务部9110月S089009金美秀38,0001,500-39,500-1,042471信息部9110月I087002孙宏文47,0001,500-48,5002,130658471信息部9110月I089012李大为39,0001,500-40,500-547471信息部9110月I090022赵佩玉38,0001,500-39,500-521471信息部9110月I091028苏博仁34,0001,500-35,500-475452行政部9111月C087003李馨尹50,0001,500-51,500-1,875471行政部9111月C089013钱晋宏39,000-65038,350-1,042471行政部9111月C090024孙佳慧35,0001,500-36,500-990471行政部9111月C089011孙雯燕40,000-66739,333-521471行政部9111月C088005穆智宇55,0001,500-56,5003,1701,446471行政部9111月C091027苏秀珍40,0001,500-41,500-547471行政部9111月C091029苏惠文34,0001,500-35,500-1,425452研发部9111月M089017田枝贤44,000-2543,975-1,198471研发部9111月M089018赵志源39,0001,500-40,500-1,094471研发部9111月M089019穆宗宪43,0001,500-44,500-599471研发部9111月M089020赵庆仁38,0001,500-39,500-1,042471研发部9111月M090021孙翔智38,0001,500-39,500-521471研发部9111月M091026李志坚32,0001,500-33,500-910433研发部9111月M089010田沛棋41,0001,500-42,500-1,146471研发部9111月M090023宋保儒37,0001,500-38,500-1,563471研发部9111月M088008金如音42,0001,500-43,500-1,719471业务部9111月S089014钱信良38,0001,500-39,500-521471业务部9111月S089016钱大元40,0001,500-41,500-547471业务部9111月S090025孙威尊49,0001,500-50,5002,390658471业务部9111月S088007田俊源50,000--50,0002,3201,316471业务部9111月S089015田学明41,0001,500-42,500-1,146471业务部9111月S088004宋宏维47,0001,500-48,500-2,632471业务部9111月S088006宋品豪41,0001,500-42,500-1,146471业务部9111月S087001金冠麟50,000-2,50047,500-625471业务部9111月S089009金美秀40,0001,500-41,500-1,042471信息部9111月I087002孙宏文47,0001,500-48,5002,130658471信息部9111月I089012李大为39,0001,500-40,500-547471信息部9111月I090022赵佩玉38,0001,500-39,500-521471信息部9111月I091028苏博仁34,0001,500-35,500-475452减项小计应付薪资 邮件病假天事假天迟到mins备注1,46135,039$ bin.hu@11,01840,482$ elton_pan@5,08751,413$ j.li@1,01840,482$ zhangxy@1,87733,623$ zhanxf@.sg1,66943,831$ stmail@1,56538,935$ haoshen@1,07040,430$ agao2@1,51337,987$ julia.gao@99238,508$ zhengdb@1,34332,157$ danjenny128@1,61737,883$ xuqc@2,03436,466$ amethyst_213@2,19041,310$ bl_ss@99238,508$ shuren@1,01840,482$ wangjian@3,51946,981$ bin.hu@4,37347,127$ elton_pan@1,61740,883$ j.li@3,10345,397$ zhangxy@1,61737,883$ zhanxf@.sg3,68247,818$ stmail@1,51335,987$ haoshen@3,25945,241$ agao2@1,01839,482$ julia.gao@99238,508$ zhengdb@92734,573$ danjenny129@2,34643,154$ xuqc@1,51336,837$ amethyst_214@11,46135,039$ bl_ss@99233,341$ shuren@14,69748,470$ wangjian@11,01840,482$ bin.hu@1,87733,623$ elton_pan@1,61741,640$ j.li@112 1,56538,935$ zhangxy@1,01837,549$ zhanxf@.sg11,51337,987$ stmail@96637,014$ haoshen@14 1,22230,245$ agao2@11,61737,883$ julia.gao@2,03436,466$ zhengdb@2,11238,488$ danjenny130@199238,508$ xuqc@$ amethyst_215@16 99238,341$ bl_ss@3,51946,981$ shuren@1,61740,883$ wangjian@7 2,97144,029$ bin.hu@11,51335,1203,68247,818$ elton_pan@$ j.li@1,51337,987$ zhangxy@8 1,09645,9041,01839,482$ zhanxf@.sg$ stmail@99238,508$ haoshen@10 88833,112$ agao2@2,34645,154$ julia.gao@1,56538,935$ zhengdb@15 1,40233,573$ danjenny131@1,01840,482$ xuqc@5,08751,413$ amethyst_216@1,01840,482$ bl_ss@11 1,79832,1971,66943,831$ shuren@$ wangjian@1,56538,935$ bin.hu@21,01840,549$ elton_pan@1,51337,987$ j.li@99238,508$ zhangxy@1,34332,157$ zhanxf@.sg11,51338,120$ stmail@2,03436,466$ haoshen@2,19041,310$ agao2@7 96637,034$ julia.gao@1,01840,4823,51946,981$ zhengdb@$ danjenny132@31,66943,331$ xuqc@1,61740,883$ amethyst_217@5 3,10345,397$ bl_ss@1,61740,883$ shuren@3,68247,8181,40234,065$ wangjian@2$ bin.hu@3,25945,241$ elton_pan@1,01839,48299238,508$ j.li@$ zhangxy@384731,453$ zhanxf@.sg11 2,34643,6491,56538,935$ stmail@$ haoshen@1,46135,03999237,675$ agao2@1$ julia.gao@5,08751,413$ zhengdb@8 99239,008$ danjenny133@11,79831,635$ xuqc@1,66943,831$ amethyst_218@1,56538,9351,07043,430$ bl_ss@$ shuren@11,46135,906$ wangjian@99238,5081,34332,157$ bin.hu@$ elton_pan@34 1,56539,315$ j.li@2,03436,466$ zhangxy@2,19041,310$ zhanxf@.sg99238,508$ stmail@1,01840,482$ haoshen@20 3,31945,631$ agao2@4,37347,127$ julia.gao@1,61740,883$ zhengdb@3,10345,3971,61740,883$ danjenny134@$ xuqc@3,68247,818$ amethyst_219@1,51337,987$ bl_ss@3,25945,241$ shuren@1,01839,482$ wangjian@99238,508$ bin.hu@92734,573$ elton_pan@2,34649,154$ j.li@11,51336,837$ zhangxy@1,46135,039$ zhanxf@.sg0.5 99238,3415,08751,413$ stmail@$ haoshen@1,01840,482$ agao2@1,87733,623$ julia.gao@15 1,66942,306$ zhengdb@1,56538,935$ danjenny135@1,07043,4301,51337,987$ xuqc@$ amethyst_220@99238,508$ bl_ss@3 1,34332,1571,61740,883$ shuren@$ wangjian@2,03436,466$ bin.hu@2,19041,31099238,508$ elton_pan@$ j.li@1,01840,4823,51946,981$ zhangxy@$ zhanxf@.sg6 4,10745,893$ stmail@1,61740,883$ haoshen@3,10345,397$ agao2@1,61740,883$ julia.gao@111,09646,4041,51339,987$ zhengdb@$ danjenny136@3,25945,241$ xuqc@1,01839,48299238,508$ amethyst_221@$ bl_ss@92734,573。

EXCEL进行薪酬分析技巧大全(很直观!)

200,000

150,000 100,000

50,000

中位数

平均值

0 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65

中位数一般小于平均值

第八页,共32页。

平均值与中位数

平均值比中位数高多少个百分点?

400000

结构离散度

350000

300000

250000

200000

150000

100000

50000

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

第二十五页,共32页。

外部竞争力分析

• 外部竞争力是针对外部市场与公司报酬政策和操作的分析。 基本工资和现金总收入是两个标准的分析类别

第十九页,共32页。

利用EXCEL进行相关薪酬数据分析

第二十页,共32页。

薪酬结构与薪酬政策

• 什么是薪酬结构?什么是薪酬政策?

• 如何做薪酬结构图?

• 分析什么?

第二十一页,共32页。

内部公平性分析

• 内部公平性是按绝对和相对标准对内部薪酬 关系合适性的分析

• 内部公平性分析着眼于: √ 公司岗位价值的关系

定比变量

是类球与、非不衣的能号判计码断 算/、存概折念帐分号

大小的判断、顺序分

类奥、运间奖隔牌不能、计评算估级别

间距相同、没有真正的

零、加减温有度意、义海拔

间距有意义、有真正意义

的零、四财则富运、算距有离意义

第五页,共32页。

根据变量的特点选择分析方法

名义变量

【薪酬管理】薪酬调查和分析方法(内含图表示范)

如何做好薪酬调查和分析对调查数据进行纠正整理的基础上,得出被调查的劳动力市场的薪酬分布的情况。

通常薪酬调查数据的统计分析方法有:数据排列法、频率分析法、居中趋势分析法、离散分析法、图表分析法、回归分析法。

下面对这几种方法分别作详细的介绍,我们很可能在看一些咨询公司或者政府部门的薪酬调查的报告中都要用这些方法,或者其中的部分方法。

1、数据排列法统计分析的方法常采用数据排列法。

先将调查的同一类数据由高至低排列,再计算出数据排列中的中间数据,即25%点处、中点即50%点处和75%点处。

工资水平高低企业应注意75%点处,甚至是90%点处的工资水平,工资水平低的企业应注意25%点处的工资水平,一般的企业应注意中点工资水平,下表是调查的部门文员岗位的工资数据。

2、频率分析法如果被调查单位没有给出某类岗位完整的工资数据,只能采集到某类岗位的平均工资数据。

在进行工资调整数据分析时,可以采取频率分析法,记录在各工资额度内各类企业岗位平均工资水平出现的频率,从而了解某类岗位人员工资的一般水平。

为了更直观地进行观察,还可以根据调查数据绘制出直方图(下图二)。

从下表一和下图二中很容易看出,该类岗位人员的工资主要浮动范围介于1800元和2400元之间,这也就是大部分企业为该类岗位人员支付的工资范围。

表一分析的是部门文员岗位的工资频数分布情况。

3、趋中趋势分析法趋中趋势分析是统计数据处理分析的重要方法之一,具体又包括以下几种方法:(1)、简单平均法简单评价法是根据薪酬调查的数据,采用以下计算公式求出某岗位基本工资额,作为确定本企业同类岗位人员工资的基本依据。

这种方法用起来比较简单,但异常值(主要是最大值与最小值)有可能会影响结果的准确性,因此采用简单平均法时,应当首先剔除最大值与最小值,然后再作出计算。

(2)、加权平均法采用本方法时,不同企业的工资数据将赋予不同的权重,而权重的大小则取决于每一家企业在同类岗位上工作的工作人数。

薪酬EXCEL进行薪酬分析技巧大全很直观

提高分析效率的方法

使用公式和函数

熟练掌握Excel的公式和函数,简化数据处 理和分析过程。

自动化分析流程

利用Excel的宏功能,实现分析流程的自动 化,提高工作效率。

THANKS

, 如柱形图、折线图、饼图等。

可视化优化

通过调整图表颜色、线条粗细、数据 标签等,提高图表的可读性和美观度 。

02

薪酬数据的处理与分析

数据筛选与排序

筛选数据

通过Excel的筛选功能,快速筛选出需要的数据,如按照部门 、职位、薪资范围等筛选。

排序数据

对数据进行排序,如按照薪资高低、入职时间等进行排序, 便于查看和分析。

移动平均预测

总结词

移动平均预测是一种基于时间序列数据的预测方法,通过计算一定时间窗口内的数据平均值来预测未来的数据值。

详细描述

在薪酬数据分析中,移动平均预测可以用来预测未来一段时间内的薪酬水平。通过Excel的“数据分析”工具中 的“移动平均”功能,可以快速实现移动平均预测,并得到未来一段时间内的薪酬预测值。这种方法适用于薪酬 数据随时间变化的情况,可以帮助决策者了解未来一段时间内的薪酬趋势。

薪酬Excel分析技巧大全

• Excel在薪酬分析中的应用 • 薪酬数据的处理与分析 • 薪酬数据的预测与决策 • Excel与其他软件的集成 • 薪酬分析的注意事项与建议

01

Excel在薪酬分析中的应用

数据输入与整理

数据输入

确保数据准确无误,使用数据验 证功能防止错误输入,如文本长 度、数字范围等。

情况,可以帮助决策者了解未来一段时间内的薪酬趋势。

04

Excel与其他软件的集成

与Access的集成

总结词

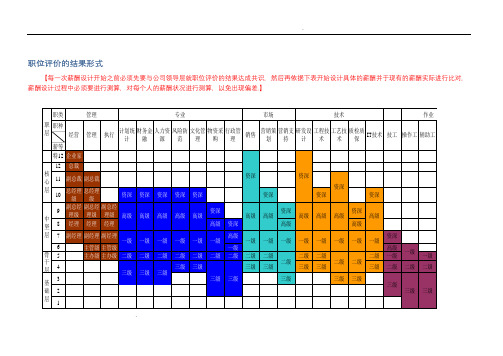

职位评价、薪资等级序列及海氏评价法

.职位评价的结果形式【每一次薪酬设计开始之前必须先要与公司领导层就职位评价的结果达成共识,然后再依据下表开始设计具体的薪酬并于现有的薪酬实际进行比对,薪酬设计过程中必须要进行测算,对每个人的薪酬状况进行测算,以免出现偏差.】.示例1 海氏(Hay)职位评价系统海氏职位评价系统又叫“指导图表——形状构成法”,是由美国工资设计专家艾德华·海于1951年研究开发出来。

它有效地解决了不同职能部门的不同职务之间相对价值的相互比较和量化的难题,被企业界广泛接受。

海氏职位评价系统实质上是一种评分法,根据这个系统,所有职务所包含的最主要的付酬因素有三种,即技能水平、解决问题的能力和承担的职务责任。

每一个付酬因素又分别由数量不等的子因素构成,具体叙述见表14-3-1。

海氏(Hay)职位评价系统下面将对表海氏职位评价系统付酬因素描述能水平、解决问题的能力和承担的职务责任三因素及其各子因素做如下说明:1、技能水平技能水平是知识和技能的总称,它由3个子因素构成●专业理论知识对该岗位要求从事的职业领域理论、实际方法与专门知识的理解。

该子系统分为8个等级,从基本的(第1级)到权威专门技术的(第八级)。

专业理论知识等级说明●管理决窍●人际技能2、解决问题的能力解决问题的能力有两个子因数。

思维环境: 思维是否可从他人处或过去的案例中获得指导。

思维难度:指思维的复杂程度。

思维环境的等级划分高度常规性的:有非常详细和精确的法规和规定作指导并可获得不断的协助。

常规性的:有非常详细的标准规定并可立即获得协助。

半常规性:有较明确定义的复杂流程,有很多的先例可参考,并可获得适当的协助。

标准化的:有清晰但较为复杂的流程,有较多的先例可参考,可获得协助。

明确规定的:对特定目标有明确规定的框架。

广泛规定的:对功能目标有广泛规定的框架,是某些方面有些模糊、抽象。

一般规定的:为达成组织目标和目的,在概念、原则和一般规定的原则下思考,有很多模糊、抽象的概念。

薪酬调查分析报告(共 30张PPT)

购买专业

四、统计分析调查数据的方法

1. 数据排列法。见表。

2. 频率分析法。如果被调查企业没有给出准确的薪酬

水平数据,可以采取频率分析法,记录在各薪酬额度内 各企业平均薪酬水平出现的频率,从而了解这些企业薪 酬的一般水平。见表

会计岗位薪酬调查数据

企业 平均月工资 排列 2 4

A B C D E F G H I J K L M N

企业之间相互调查。通过员工之间的联系。有良好对 外关系。 委托调查。专业公司实施。费用大。 调查公开信息。政府、协会、学会提供;媒体公布的 信息。针对性不强,信息零星不全面。可能也需花费。 调查问卷。适用于对大量、复杂岗位调查,约20%-25%。

第三部分:外部薪酬数据的鉴别

讨论:获取市场薪酬数据的方式与利弊

2500 2200 2200 1900 1700 1650 1650 1650 1600 1600 1550 1500 1500 1500

8

12

1 90% 3 75% 5 6 7 50% 9 10 11 25% 13 14

会计岗的薪酬频率分析 薪酬额度(元) 2400~2599

2200~2399 2000~2199 1800~1999 1600~1799 1400~1599

优势

企业 自行调查 询问求职者 查询统计局 数据 请教同行 网络搜索 可直接对竞争对手企业群 开展 获取信息直接、成本低

劣势

征集参与企业难度大、 费时费力、缺乏科学工 具 真实度因人而异、不易 得到多个职位的全面信 息

来自权威部门、有说服力、 数据常源于企业报表 可获知涨跌趋势 获取信息直接、成本低 信息量大、成本低 信息不全面、可类比性 差 数据源不详、信息凌乱

• 有偿假期:培训、病假、事假、公休、节日假、 工作间休息、带薪旅游等

绩效的差异体现在工资!内附:案例图表 值得收藏

绩效的差异体现在工资!内附:案例图表值得收藏展开全文绩效的差异体现在工资绩效考核结果的应用重点在绩效与工资的有效结合,不与工资挂钩,员工就会失去动力,绩效考核也就没有意义。

员工的工资一般分为两个部分:基本工资和绩效工资。

基本工资是按职级薪距区分,而绩效工资的分配与员工的绩效考核得分息息相关,所以一说起考核,员工的第一反应往往是绩效考核就是扣工资,这是不懂绩效考核,绩效考核的最终目的并不是单纯地为了多发或少发工资,而是为了促进企业与员工的共同成长。

绩效工资是薪酬的一部分,薪酬和绩效在人力资源管理中,是两个密不可分的环节。

在设定薪酬时,一般将薪酬分解为基本工资和绩效工资,绩效工资正是通过绩效予以体现,所以,对员工进行绩效考核时,其结果也必须落实在薪酬上,否则绩效和薪酬都失去了激励的作用。

因此,员工的绩效考核一定要做到公平、公正、公开,要做到这点,必须遵循以下几点要求:(1)清晰的目标对员工个人进行绩效考核的目的,是为了实现部门团队的目标,只有各个部门的目标达成了,企业组织的盈利目标才能实现,层层分解,层层落实,最终形成共赢。

(2)量化的标准考核的标准一定要客观,量化是最客观的表述方式。

很多时候企业的绩效考核不能推行到位,沦为走过场,大多是因为标准太模糊,要求不量化。

作者/熊老师(3)良好的心态一个企业推行全员绩效考核,除了绩效考核体系的完整外,还必须全员达成共识,要求员工具备相应的文化底蕴和职业化的素质,形成与之相匹配的绩效考核文化,这样,相同的价值观,良好的职业心态,才能保证绩效考核顺利推行。

(4)科学的方法虽然说员工绩效考核不只是为了利益,但在个人成长与增加薪资两者之间,百分之八十的员工会选择后者,所以说绩效考核是为百分之二十的人设立的福利,因为根据“二八”定律,这百分之二十的人,可以带来百分之八十的效益。

除了与利益挂钩外,考核还必须与员工的晋升挂钩,这样才能引起企业从上至下的重视,才能激发员工的潜力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10886.12 8306.76

19193

######## 125137.32

19193 125137

12734.96 10572.24

23307

######## 156293.21

23307 156293

12734.96 9817.08

22552

######## 110615.06

薪 资 分 析 表

类别 人数 出勤小 平时出 平时加 国假 平时加班工 休息日加班 国假工 休息加班 应出勤薪资 时 勤 班 加班 资 工资 资 1554 4233 5787 2158 2109 4267 3055 4050 7105 2591 3207 5797 1554 4233 5787 2158 2109 4267 3055 4050 7105 2591 3207 5797 1554 4233 5787 2158 2109 4267 3055 4050 7105 2591 3207 5797 68867 1120 2136 3256 1696 1303 2999 1968 2220 4188 1648 1644 3292 1120 2136 3256 1696 1303 2999 1968 2220 4188 1648 1644 3292 1120 2136 3256 1696 1303 2999 1968 2220 4188 1648 1644 3292 41204 160 865 1025 276 475 751 545 850 1395 419 653 1072 160 865 1025 276 475 751 545 850 1395 419 653 1072 160 865 1025 276 475 751 545 850 1395 419 653 1072 12728 274 1232 1506 186 331 517 542 980 1522 524 910 1434 274 1232 1506 186 331 517 542 980 1522 524 910 1434 274 1232 1506 186 331 517 542 980 1522 524 910 1434 14936 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 47461.25 24297.00 71758 45677.78 16468.48 62146 38734.78 21958.69 60693 37532.19 18700.50 56233 47461.25 24297.00 71758 45677.78 16468.48 62146 38734.78 21958.69 60693 37532.19 18700.50 56233 47461.25 24297.00 71758 45677.78 16468.48 62146 38734.78 21958.69 60693 37532.19 18700.50 56233 752492 6362.16 13571.57 19934 4330.34 7452.57 11783 8550.86 13336.24 21887 6573.97 10237.52 16811 6362.16 13571.57 19934 4330.34 7452.57 11783 8550.86 13336.24 21887 6573.97 10237.52 16811 6362.16 13571.57 19934 4330.34 7452.57 11783 8550.86 13336.24 21887 6573.97 10237.52 16811 211246 11411.62 25762.41 37174 3891.04 6924.37 10815 11338.39 20501.15 31840 10794.48 19036.78 29831 11411.62 25762.41 37174 3891.04 6924.37 10815 11338.39 20501.15 31840 10794.48 19036.78 29831 11411.62 25762.41 37174 3891.04 6924.37 10815 11338.39 20501.15 31840 10794.48 19036.78 29831 328981 0.00 0.00 0 0.00 0.00 0 0.00 0.00 0 0.00 0.00 0 0.00 0.00 0 0.00 0.00 0 0.00 0.00 0 0.00 0.00 0 0.00 0.00 0 0.00 0.00 0 0.00 0.00 0 0.00 0.00 0 0 奖金 3140.00 0.00 3140 2314.00 0.00 2314 2320.00 0.00 2320 2129.00 0.00 2129 3140.00 0.00 3140 2314.00 0.00 2314 2320.00 0.00 2320 2129.00 0.00 2129 3140.00 0.00 3140 2314.00 0.00 2314 2320.00 0.00 2320 2129.00 0.00 2129 29709

3月

4月

5月

6月

7月

表

各项津贴 出勤工资总额 730.00 250.00 980 800.00 204.44 1004 750.00 260.00 1010 680.00 260.00 940 730.00 250.00 980 800.00 204.44 1004 750.00 260.00 1010 680.00 260.00 940 730.00 250.00 980 800.00 204.44 1004 750.00 260.00 1010 680.00 260.00 940 11803 69105.03 63880.98 132986 57013.16 31049.86 88063 61694.04 56056.08 117750 57709.64 48234.80 105944 69105.03 63880.98 132986 57013.16 31049.86 88063 61694.04 56056.08 117750 57709.64 48234.80 105944 69105.03 63880.98 132986 57013.16 31049.86 88063 61694.04 56056.08 117750 57709.64 48234.80 105944 1334231 0 0.00 0.00 0 0.00 0.00 0 59300 105944 1393531 117750 105944.44 88063 117750.11 0 0.00 0.00 0 0.00 0.00 0 0 0.00 0 0.00 132986 88063.02 105944 132986.01 117750 105944.44 88063 117750.11 0 0.00 0.00 0 0.00 0.00 0 0 0.00 0 0.00 132986 88063.02 105944 132986.01 117750 105944.44 88063 117750.11 年终奖 应付工资总 金发放 计 59300 0.00 59300 0.00 192286 88063.02 192286.01 公司承担公积金

薪资分析图

4月 #####

175000 150000

5月 ##### 6月 ##### 125000 7月 ##### 100000 8月 ##### 75000 9月 ##### 10月 ##### 50000 11月 ##### 25000 12月 #####

0 1月 2月

156293 136943 110615 125137 136943 125137

23307 156293

12734.96 9817.08

22552

######## 110615.06

22552 110615

10130.96 9061.92

19193

######## 136942.99

19193 136943

10886.12 8306.76

19193 252735

######## 125137.32

22552 110615

10130.96 9061.92

19193

Hale Waihona Puke ######## 136942.99

19193 136943

10886.12 8306.76

19193

######## 125137.32

19193 125137

12734.96 10572.24

23307

######## 156293.21

单位:元

人工成本合计

12734.96 10572.24

23307

######## 215593.21

23307 215593

12734.96 9817.08

22552

######## 110615.06

22552 110615

10130.96 9061.92

19193

######## 136942.99

19193 252735 125137 1646266

↓70

↓11806

↓0

↓11806

↓0

↓0

↓11806

156293 110615

156293

136943

110615

125137

月

8月

9月

10月

11月

12月

间接人员 直接人员

26

11 13

10月

间接人员 直接人员

24

11 13

11月

间接人员 直接人员

24

10 11

12月

累计

21

环比增减 ↓3 ↓1308 ↓897 ↓324