审计大师使用手册

INPHO DTMaster中文操作手册

北京超图软件股份有限公司 2012 年 2 月

教程 ..................................................................................................................................................4 案例学习:...............................................................................................................................5 A 浮动的窗口界面 ..........................................................................................................5 B 处理较大数据-稀疏模式 .............................................................5 C 捕获点/线 .....................................................................................................................6 D 用“Create Point List” 捕捉数据.................................................................................7 E 用“Add Point List” 捕捉数据........................................................................................9 F 用侧视图编辑雷达数据...........................................................................................10 G 编辑 MATCH-T数据 ................................................................................................10 H 导入矢量数据——DXF例子 ......................................................................................12 I 导出矢量数据——分开导出DXF................................................................................13 J 过滤器 .........................................................................................................................14 K 检查工程-线交叉 .......................................................................................................18

MRAS6中文操作手册

V 1.0目录操作须知 (3)仪器介绍 (4)安全通则 (5)密闭微波消解中不适消解的物质 (6)高温下化学物质的安全要点 (6)安装 (7)工具 (7)安装地点 (7)开箱 (8)检查 (8)仪器描述 (9)软件图标和按键指引 (13)创建传统方法 (14)编辑方法 (19)删除方法 (20)运行方法 (21)系统菜单 (25)工具 (25)系统 (25)诊断 (26)功率 (26)红外 (26)压力 (27)升级管理 (27)设置 (28)维护、故障解决及服务 (37)清洁 (37)微波泄漏测试 (37)微波功率测试 (37)温度标定(红外传感器) (40)红外温度传感器的校验 (42)压力标定 (43)升级固件 (43)故障解决指南 (44)规格 (47)保修 (48)操作须知MARS6仪器所使用电源必须具有良好接地,以防电源短路对仪器造成严重伤害。

仪器配备了接地插头,必须插入正常接地的插座中。

如果接地要求不能达到或者怀疑仪器没有正常接地,请咨询电工或者相关认证部门。

如果需要使用延长线,仅适用3插头延长线,并保证插入3插头接地插座。

延长线的标号必须等于或者高于仪器原装线指标。

仪器不应该放置在易受电磁干扰的设备旁边。

仪器应远离磁场,微波泄漏量应小于5 mW/cm 2。

本仪器如果选配有磁力搅拌功能会产生一定的磁场,患有心脏病或体内有心脏起搏器的人员请勿操作使用仪器。

仪器发生问题时,维修应由CEM 公司专业工作人员来完成。

本仪器所通过美国、加拿大、欧共体相关安全标准。

本手册中使用的Teflon 为E.I. DuPont 公司注册商标。

仪器介绍微波加速反应系统(MARS6)是一种应用于消解、萃取、蛋白水解浓缩、干燥、合成等实验室工作的仪器。

它的主要功能是为AA(原子吸收)、ICP(电感耦合等离子发射光谱)和LC(液相色谱)等分析的前处理加速样品反应,缩短处理时间,从而提高工作效率。

MARS 组成:◆磁控管(输出功率:0~1800W±15%,IEC)◆防腐内腔◆排风扇及排气管◆数字化电脑编程,每个程序最高可达5步◆自动转盘◆三个内锁开关和一个检测开关保护仪器在开门时停止微波发射MARS 使用微波能量加热样品。

审计程序手册说明书

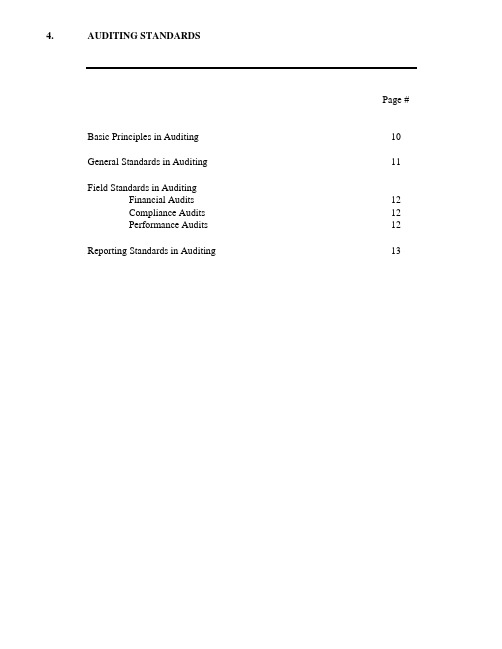

4.AUDITING STANDARDSPage # Basic Principles in Auditing10General Standards in Auditing11Field Standards in AuditingFinancial Audits12Compliance Audits12Performance Audits12 Reporting Standards in Auditing13sort of legal infringement.4AUDITING STANDARDS4.1 In every organization or institution, standards that were developed by regulatorybodies have to be adhered to. Standards results in the formulation of proper principlesand procedures to be followed including audit plans, measurable objectives and performance targets to ensure that the necessary standard is adopted depending on the circumstances orenvironment of the state entity.4.2 Since audit procedures are consistent with Auditing standards and provides guidance forAuditors on the job, this would in turn work as a benchmark for the evaluation of audit work done to ensure that they were of the desired quality and to assess whether the relevant standards were applied and done so consistently.INTOSAI – Auditing Standards (Chapter 1, paragraphs 1.0.3 and 1.0.4) states that ““The basic principles for auditing standards are basic assumptions, consistentpremises, logical principles and requirements which help in developing auditingstandards and serve the Auditors in forming their opinions and reports, particularlyin cases where no specific standards apply.”and“Auditing Standards should be consistent with the principles of auditing. They alsoprovide minimum guidance for the Auditor that helps determine the extent of auditingsteps and procedures that should be applied in the audit. Auditing Standardsconstitute the criteria or yardstick against which the quality of the audit results are evaluated.”BASIC PRINCIPLES IN AUDITING4.3 Auditing standards are particularly important in cases where there is a matter of materialimportance and its interpretation is of a technical nature. In this case, auditing standards should be complied with. There may also be cases where the use of a particular standard may not be applicable, in this case the Auditor should use sound judgment in deciding which action to take.4.4 In the case of Audit Institutions, and especially the AOG’ the need for proper standards aremore apparent since they are seen as ‘watchdogs’ for pubic / state entities. In Guyana, due to the tense political situation and the increased public awareness on issues of accountability,audits of the highest quality and consistency are required.To this end, several auditing standards were developed by the INTOSAI and IFAC as follows:-1.General Standards2.Field Standards3.Reporting StandardsGENERAL STANDARDS IN AUDITING4.5The general standards are the basic standards that the AOG should adhere to. They basicallydescribe the features that should be in place before the AOG can carry out an efficient and effective audit.Qualifications and Training4.6 Audit work should be carried out by Staff who are qualified to do so having the rightcombination of the necessary skills, training and experience. It is important that the AOG recruit and deploy Staff that are suitably qualified and in the right number to carry outaudit tasks so that it will be done efficiently. For Staff of high quality to be recruited, the AOG will need to ensure that remuneration etc are attractive and that schemes are in place toreward employee who advance themselves academically and on the job. This would in turnchallenge Staff to improve themselves resulting in audits of high quality and a well qualifiedwork force. Regular reviews of entry requirements should also be done to grab the bestpossible combination of Staff.4.7 The AOG should also ensure that regular training takes place to sensitize Staff of n ewdevelopments in the auditing and accounting profession that may embrace them when theygo out to carry out their audit task. This would include new techniques and methodologies applicable to audits.4.8 This training should be carried out by a suitably qualified Staff or a consultant and the AOGshould ensure that there are no absentees. Since there might be pressing deadlines at state entities, training can be done in groups to ensure that Staff can be regulated on audits.4.9 Up to date Manuals of standards, policies of the Audit Office and other written proceduresand guidelines should be well documented and accessible by all Staff of the Audit Office. Staff should also have an in-dept knowledge of the legal environment in which hey are working in as it relates to state entities etc.4.10 The AOG also has to ensure that there is a suitable pool of Staff and that there is crosstraining in the Office, where Staff work at different state entities and not only at one so that if a Staff resigns or is unable to continue in employment for whatever reason, there will not be a void in the AOG and someone else can continue right away where that person left off.This can also apply for different Departments in the AOG.4.11 When Auditors are on the job, they must do so in objective manner and not allow bias tocloud their judgment whether it be a personal, social or political bias against an organization or individual. This also applies within the Audit Office where Staff should interact freely with each other. This will result in the flow of knowledge and the sharing of experiences which will help them to cope with circumstances as they arise.4.12 Staff should understand the concept of Teamwork and realize that they are working with onecommon goal which is to enhance the reputation of the Audit Office. It will be helpful for the Audit Office to carry out training sessions on Teamwork. This should ideally be done by anoutsider.FIELD STANDARDS IN AUDITING4.13 Field standards are basically the steps that the Auditor will have to take to perform andproperly manage his audit duties. It covers mainly the criteria for approaching the audit and includes auditing and reporting standards. There are usually various approaches that can be taken towards an audit by Auditors therefore the most effective and efficient approach should adopted.be4.14 In order for an audit to be performed that is of a high quality and performed in a timelymanner and with efficiency, there needs to be proper planning by the Auditor. These plans should be based around the Auditor’s knowledge of the state entity being audited either from previous audits done or by well documented information by those who have audited thatentity before. During the course of the audit, as more information about the entity is gathered, plans will have to be modified to account for these changes.4.15 An important aspect of the audit is whether or not the Auditor can place reliance on internalcontrols. This means that the Auditor has to carry out tests to see what level of reliance he can place on internal controls if any. Tests would vary depending on what type of audit he is carrying out and the reliance actually needed on the internal controls.Financial Audits4.16 For financial audits he will do his evaluations on controls that are in place to safeguard theentity’s assets and other valuable resources and also do tests to see if proper and completeaccounting records are being kept. This could be done by walkthrough tests where a transaction is followed from the cradle to the grave to point out any deficiencies in the recordkeeping and recording of transactions.Compliance Audits4.17 For compliance audits, evaluations and studies will be directed towards controls that havebeen implemented by management to assist in following and complying with laws and regulations.AuditsPerformance4.18 In this case, evaluations are made on controls that govern the operations of the state entity.These controls help those in charge to operate the entity in a economic and efficient mannerand allows the presentation of proper reports for the use by management.4.19 A proper test of this is to review issues that were highlighted in the previous year’s audit andsee if any improvements have been made and if not, the reliance on the internal controls might not be recommended.4.20 The need for careful supervision and review cannot be over emphasized. Senior Auditorsshould review the work of junior Staff at every level of the audit process to ensure that work programs and w ork schedules are being followed as planned and any deviations dealt with. 4.21 If the workforce consists of suitable Staff, and they have a clear understanding of theaudit plan, the senior Auditor will not have a lot of issues in the supervision and review stages but despite the individual competences of the audit Staff, proper supervision and reviewsshould be done in all cases.4.22 Reviews should be done therefore on a timely basis so that any hiccups can be sorted outearly before the problem is compounded.At every stage of the audit process, the documentation of work done is of utmost importance.Audit Staff need to be sensitized about the importance and ensure that work at every stage of the audit process is well documented from the planning stage to the reporting stage.Proper documentation by Audit Staff will assist greatly in the review stages since all the work done will be laid out and it will be easy see if there were any deviations from the work planned and if the deviation was not authorized, why so.REPORTING STANDARD IN AUDITING4.23 At the end of every audit, there must obviously be an audit report giving the opinion of theAuditor General on the statements of the state entities that his Office has performed numerous test and other work on.4.24 This is usually in the appropriate written form, as stipulated by legislation and signed by theAuditor General or acting Auditor General and should be clear, concise and easy to understand.Some of the most common features of audit reports will include the entity’s compliance with laws and regulations in its operations, the strength of internal controls and reports on illegal actions and fraud if they are discovered.The basic characteristics are :-a. TitleThe Auditor’s report should have an appropriate title. It may be appropriate to use the term “Independent Auditor” in the title to distinguish the Auditor’s report from reports that might be issued by others, such as by Officers of the client, the board of Directors, or from the reports of other Auditors who may not have to abide by the same ethical requirements as the independent Auditor.b. AddresseeThe Auditor General’s report should be appropriately addressed as required by the circumstances of the engagement and local regulations. The report is usually addressed to the speaker of the n ational assembly.c. Opening or Introductory ParagraphThe report should identify the financial statements of the entity that have been audited, including the date of and period covered by the financial statements.Paragraphd. ScopeThe Auditor’s report should describe the scope of the audit by stating that the audit was conducted in accordance with International Standards on Auditing or in accordance with relevant national standards or practices as appropriate.Paragraphe. OpinionThe report should clearly state our opinion as to whether the financial statements give a true and fair view (or are presented fairly, in all material respects,) in accordance with the financial reporting framework and, where appropriate, whether the financial statements comply with requirements.statutoryf. Date of Report8.23 The report should be dated as of the completion date of the audit. This informs thereaders that the Audit Office has considered the effect on the financial statements and on the report of events and transactions of which the Auditors became aware of and that occurred up to that date.signatureg. AuditorGeneral’sThe report should be signed by the Auditor General or in the current situation of the Audit Office, by the acting Auditor General. By doing this, he assumes full responsibility for the audit.4.25 Since financial audits deal with the entity’s policies on safeguarding of assets and otherresources , the audit report should also state whether the state entity has utilized these resources in an economic and efficient manner to meet their main objective or goal. In the audit report, it is common practice for the ‘Auditor General’ to make recommendations as regards the change of policies if he believes, based on tests and tangible evidence that resources have not been applied in the best way possible4.26 The audit report should be factual and based on actual findings that can be supported bytangible evidence and not based on opinions or hearsay.。

会计事务所审计业务操作手册

会计事务所审计业务操作手册第一章审计业务概述 (2)1.1 审计业务定义 (2)1.2 审计业务分类 (2)1.2.1 鉴证业务 (3)1.2.2 相关服务 (3)1.3 审计目的与原则 (3)1.3.1 审计目的 (3)1.3.2 审计原则 (3)第二章审计计划 (4)2.1 审计计划编制 (4)2.2 审计风险识别与评估 (4)2.3 审计程序设计 (4)第三章审计证据 (5)3.1 审计证据的定义与分类 (5)3.2 审计证据收集与评价 (5)3.2.1 审计证据收集 (5)3.2.2 审计证据评价 (6)3.3 审计证据的充分性与适当性 (6)第四章内部控制评价 (7)4.1 内部控制的概念与分类 (7)4.2 内部控制评价方法 (7)4.3 内部控制缺陷识别与报告 (8)第五章财务报表审计 (8)5.1 财务报表审计概述 (8)5.2 财务报表审计程序 (9)5.3 财务报表审计结论 (9)第六章现金流量的审计 (9)6.1 现金流量审计概述 (9)6.2 现金流量审计程序 (10)6.2.1 审计准备 (10)6.2.2 审计实施 (10)6.2.3 审计证据收集 (10)6.3 现金流量审计结论 (10)第七章存货的审计 (11)7.1 存货审计概述 (11)7.2 存货审计程序 (11)7.2.1 审计准备 (11)7.2.2 审计实施 (11)7.2.3 审计证据收集 (12)7.3 存货审计结论 (12)第八章固定资产的审计 (12)8.1 固定资产审计概述 (12)8.2 固定资产审计程序 (13)8.3 固定资产审计结论 (13)第九章应收账款的审计 (14)9.1 应收账款审计概述 (14)9.2 应收账款审计程序 (14)9.3 应收账款审计结论 (14)第十章负债的审计 (15)10.1 负债审计概述 (15)10.1.1 负债审计的定义 (15)10.1.2 负债审计的目的 (15)10.2 负债审计程序 (15)10.2.1 检查负债的来源和性质 (15)10.2.2 检查负债的计量和确认 (16)10.2.3 检查负债的披露和报告 (16)10.2.4 实施实质性程序 (16)10.3 负债审计结论 (16)10.3.1 负债真实性结论 (16)10.3.2 负债合规性结论 (16)10.3.3 负债完整性结论 (16)10.3.4 负债结构分析结论 (16)第十一章审计报告 (16)11.1 审计报告编制 (16)11.2 审计报告类型 (17)11.3 审计报告发布 (17)第十二章审计质量控制 (18)12.1 审计质量控制概述 (18)12.2 审计质量控制制度 (18)12.3 审计质量控制措施与评价 (19)12.3.1 审计质量控制措施 (19)12.3.2 审计质量评价 (19)第一章审计业务概述1.1 审计业务定义审计业务是指注册会计师依据审计准则,对被审计单位的财务报表、财务报告编制基础、内部控制等方面进行独立、客观的检查和评价,以合理保证财务报表的真实性、完整性和合规性,并向预期使用者提供审计报告的一种专业服务。

财务软件取数工具指引

财务软件取数工具指引内部编号:(YUUT-TBBY-MMUT-URRUY-UOOY-DBUYI-0128)审计大师/税审大师财务软件取数工具指引 一、 如何到企业取数:特别提示:审计大师V2017/税审大师V2017系列请使用[财务软件取数工具2017],存放在[财务软件取数工具2017]文件夹,提示:财务软件取数工具是一个压缩包,请解压。

到被审单位取数时,请将审计软件安装文件夹下的 【财务软件取数工具】解压到文件夹并复制到U 盘,再运行本工具软件:取数工具2017 来实现取数; 提示:审计大师一般安装在 “D:\审计大师软件” 这个文件夹下,在这个文件夹下,会有另外一个文件夹:“财务软件取数工具2017”,请将这个文件夹复制到U 盘到企业取数。

注意,税审大师的文件夹一般是:[D :\税审大师软件]您也可以到网上下载财务软件取数工具:取数工具下载: (支持审计大师V2017/税审大师V2017)再选择下载中心下载,并将取数工具解压到U 盘取数工具可能会不断更新(增加新的财务软件等,增强功能等),你可以到我们网站上及时下载。

重要提示:如果无法取数,想将财务数据导到到Excel 的方法请见取数工具文件夹下的: Excel 财务数据导出.CHM这是审计大师安装文件这个是取数工具二、取数主要操作流程1.选择财务软件及其版本,根据不同财务软件来取数征对不同财务软件,取数工具有三种情况:(1)自动取数工具,是我们的取数工具直接将财务软件数据打开并生成一个数据文件,主要有:用友/金蝶/浪潮/速达/AC99/降龙99软件等,如下图:(左边选择财务软件公司,右边选择版本)这类软件取完数据后,会自动在U盘建一个文件夹(文件夹的名称就是取数电脑上的年月日时分秒),财务数据文件就放在这个文件夹下。

见下图:(2)标准数据接口:有的财务软件本身就支持财务软件标准数据接口,这类软件有:这类财务软件又分为两种类型从这个开始,需要运这个文件夹就是取数时自动创建的,数据(A)一类是立成/四方/久其/博科/万能等,这些财务软件有独立的取数工具(这些工具是财务软件自身提供的),也就是说,取数工具同财务软件是分开的,点运行就可以进入取数(不用打开财务软件),但注意,如果这类财务软件升级了,请询问企业或查看财务软件有没有新的取数工具,如果有请运行新的取数工具。

(财务内部审计)博科审计之星教学软件操作手册

(财务内部审计)博科审计之星教学软件操作手册博科审计之星教学软件操作手册目录第1章系统概述51.1系统背景51.2产品介绍51.3系统功能特色6第2章运行环境72.1硬件环境72.2软件环境7第3章系统安装与启动83.1系统安装83.2系统运行93.3系统卸载11第4章系统管理124.1计算辅助帐124.2 审计向导12第5章基本信息查询155.1本章概要155.2账套基本信息155.3会计科目设置165.4会计记账凭证185.5总账及明细账235.6辅助明细账255.7报表项目定制275.8主要会计报表295.9主要会计报表比较32 5.10无发生额科目一览表34 第6章风险评估346.1本章概要34第7章审计预警347.1本章概要347.2内控制度设定357.3内控情况评价357.4内控预警报告357.5 审计预警357.6 审计预警(图表)35第8章账务分析358.1本章概要358.2分类指标分析358.3资产负债表逼近分析35 8.4利润表逼近分析35第9章账表检查359.1本章概要359.2账表核对一致性检查359.3会计科目规范设置检查359.4期末期初结转一致性检查359.5账户余额异常方向检查359.6账户发生额趋势波动检查359.7损益类科目发生额异常结转检查35 9.9自定义检查359.10销售毛利波动检查359.11资产减值准备率检查359.12累计折旧计提合理性检查35第10章凭证检查3510.1本章概要3510.2凭证借贷平衡检查3510.3凭证异常对应检查3510.4凭证典型对应检查3510.5对应科目检查3510.6凭证大额分析检查3510.7凭证抽样检查3510.8凭证条件设置检查3510.9冲销凭证检查35第11章审计工具3511.1本章概要3511.2审计底稿3511.3疑点汇总3511.4审计调整35第12章审计管理3512.1本章概要3512.2 审计程序设定3512.3 审计程序评价3512.4审计程序报告3512.5审计计划3512.4审计通知书3512.4审计日记35第13章审计报表编辑35 13.1本章概要3513.2主界面3513.3修改审计报表3513.4其他功能35第14章审计之星评分系统35 14.1本章概要3514.2系统管理3514.3信息管理3514.4考试管理3514.5考试和练习3514.6评分及成绩管理35第15章审计之星考试系统(文字题)35 15.1.系统登录3515.2.基本信息模块3515.3.考试管理模块3515.4.成绩管理模块3515.5.学生考试系统3515.6.考生查询系统35第1章系统概述1.1系统背景为了推动审计教学事业的发展,培养学生的审计实践能力,按照国家高等教育发展的需求,作为国内品牌知名度第一、市场占有率第一的审计管理软件供应商,上海博科资讯股份有限公司于2005年重点推出“审计之星”教育版,2007年又采用新会计准则和新审计准则,对“审计之星”教育版进行了功能性的升级,使之更贴近教学要求,从而帮助师生在审计教、学过程中掌握在当今信息化环境下如何利用计算机辅助审计,如何利用审计软件发现问题、查找问题。

审计使用手册

审计使用手册一般人员操作手册目录第一章检查设置4第二章阅文6第一节待阅公文6第二节已阅公文6第二节免读公文7第二章办文8第一节待办公文8第二节已办公文8第三节个人流转查询9第四节已办结公文9第三章起草公文10第一节起草行政公文10第二节起草业务公文10第四章计划项目12第一节项目执行12第二节本人察看项目12第三节浏览被审计单位信息13第四节AO现场审计实施软件与计划项目管理交互相关设置 13第五节使用AO自动建立项目13第六节使用AO打包15第五章个人设置16第一节个人文件夹设置16第二节惯用语设置16第三节密码修改16第四节委托办办理17第六章信息类信息浏览17第一节浏览专家经验17第二节浏览法律法规库(暂无,正在申请中)错误!未定义书签。

第三节审计文献18第四节信息18第一章检查设置检查IE版本方法1.点击IE工具栏中“帮助(H)”中“关于Internet Explorer”,如下图:2.察看版本,版本为6.0…….即可达到本系统所需标准第一节检查OFFICE版本方法1.在计算机上找到Office图标,如下图Office Word图标,双击或者右键“打开”2.点击“帮助(H)”中“关于Microsoft Word”3.察看版本,建议使用Office2000以上版本,如下所示为Office2003:第二节设置“信任站点”方法在用IE登录OA系统页面右下方,当此处不是“可信任站点”绿色图标时:当为以下两种图标时或者“混合区域”时,双击此图标2.弹出下图,请单击绿色“受信任站点”图标3.点击“站点(S)”4.在“添加(A)”区域中添入服务器主机名以及端口号,点击“添加”把服务器网站 http://10.112.194.196 http://10.112.194.198 htt p://10.112.194.199 http://10.0.2.30 加入后点击“确定”,这样就把服务器主机加入到受信任站点,第三节“ActiveX”控件问题1.屏幕右下方“可信任站点”绿色图标2.点击“受信任站点”3.选中“ActiveX”中所有“启用”后,点击“确定”4.完成以上步骤后,您就可以正常使用审计管理系统办公了第二章阅文第一节待阅公文方法一:在IE中输入登录首页面,并输入用户名和密码,如下图:点击“登录”,直接进入如下界面:登陆首页面能看到所以需要自己阅读、办理,参与项目信息,还有厅机关发布公告信息;点击待阅公文标题即可打开正文进行阅文。

审计007必备手册

审计007必备手册简介:审计007是一种有效的审计工具,旨在帮助审计师更好地执行审计工作。

本手册将介绍审计007的基本原理和使用方法,以及一些注意事项和技巧。

通过本手册的学习和实践,审计师可以提高审计工作的效率和准确性,同时减少错误和风险。

一、审计007的基本原理1.审计目标明确:审计007通过明确审计目标,确定审计范围和目标,从而引导审计师的工作方向。

2.数据采集与分析:审计007可以有效采集和分析各种审计数据,帮助审计师查找潜在的审计问题。

3.审计程序制定:审计007提供了一系列审计程序模板,帮助审计师制定符合审计标准和规范的审计程序。

4.审计过程管理:审计007可以对审计过程进行有效的管理和监控,确保审计工作的顺利进行。

5.结果分析和报告:审计007提供了可视化的结果分析和报告功能,帮助审计师更好地向相关方面展示审计结果。

二、审计007的使用方法1.准确理解审计目标:在使用审计007之前,审计师应该对审计目标进行准确的理解,并根据实际情况拟定审计计划。

2.数据采集与分析:审计007可以从各种来源采集审计数据,包括财务报表、会计记录、内部控制手册等。

审计师需要将这些数据进行有效的分析,查找潜在的审计问题。

3.审计程序制定:根据审计目标和分析结果,审计师可以使用审计007提供的审计程序模板,制定符合审计标准和规范的审计程序。

4.执行审计程序:根据制定的审计程序,审计师应按照要求执行审计工作,对审计对象进行全面和深入的审计。

5.结果分析和报告:审计007提供可视化的结果分析和报告功能,审计师可以通过图表和表格等方式向相关方面展示审计结果,并提供审计建议和改进建议。

三、注意事项和技巧1.保持专业:作为审计师,要始终保持专业,并遵守相关的道德规范和法律法规。

2.保持独立:审计师要保持独立的判断和态度,避免受到审计对象的影响。

3.合理安排时间:审计工作通常需要一定的时间,审计师要合理安排时间,确保工作的高效进行。

中普审计软件V9.0-事务所版用户使用手册

4.5 报表附注 .................................................................. 48

4.5.1 未审会计报表 .......................................................... 48

2.3.1 生成数据采集工具到 U 盘 ................................................ 14 2.3.2 审计数据采集 .......................................................... 15 2.3.3 SQL Server 数据库财务软件采集 ......................................... 15 2.3.4 Access 类型数据库财务软件采集 ......................................... 17 2.3.5 Oracle 数据库类型的财务软件采集 ....................................... 17 2.3.6 常见问题解答 .......................................................... 19 2.4 数据导入 .................................................................. 20 2.5 Excel 数据导入 ............................................................ 22 2.5.1 手工账需要导出哪些数据? .............................................. 22 2.5.2 Excel 导入模板设置 .................................................... 23 2.5.3 建立手工账账套 ........................................................ 25 2.5.4 导入 Excel 数据 ........................................................ 25 2.6 数据查前准备 .............................................................. 26 2.6.1 数据快速校验 .......................................................... 27 2.6.2 审计期间设置 .......................................................... 27 2.6.3 数据年度测试 .......................................................... 27 2.6.4 审计一键准备 .......................................................... 28 2.6.5 科目对照调整 .......................................................... 28 三、审计主流程----计划阶段 ...................................................... 29 3.1 未审会计报表 .............................................................. 29 3.2 重要性水平设置 ............................................................ 32 3.3 科目总体分析 .............................................................. 32 3.4 风险评估 .................................................................. 33 3.5 实质性测试分工 ............................................................ 33 3.6 计划实施的实质性程序 ...................................................... 34 四、审计主流程----实施阶段 ...................................................... 35

Taskmaster数据和文档捕获软件说明书

A Business Partner Solution for the Cross Industry SectorFast Input of Indexed Images to IBM FileNet Content ManagerTechnology Description Datacap Taskmaster data and document capture software transforms document images into information, improving efficiency and accuracy while reducing document cycle time and data entry costs. This client/server, rules-based capture software provides highly flexible solutions for both automated document indexing and forms processing for all types of documents, including invoices, claims, applications, surveys, business reply cards and bills of lading. Taskmaster enables remote scanning, indexing and administration from a browser and integrates with FileNet Content manager, all leading databases, ERP systems (SAP certified), and all document scanners. Features & Benefits • Automates manual data entry of indexes for images in FileNet Content Manager.• Concurrent user licensing, not volume-based pricing.• Rules-based architecture makes configuration and implementation rapid and less expensive than competing offerings.• Full forms processing product – captures all documents and all data types (handprint, typed print, barcode, checkbox). • Tight integration to FileNet Content Manager. Value Proposition Datacap Taskmaster automates input of scanned images, eliminatingexpensive and error-prone manual data entry. Taskmaster manages the entire capture process, including scanning, image enhancement,recognition, automated validations, verification and delivery of indexed images into FileNet Content Manager. Data can be easily integrated into medical claim adjudication, accounts payable, tax return processing systems and other line of business systems.Datacap Taskmaster integrated with FileNet Content Manager is being used by large corporations and government agencies worldwide to automate the processing of documents for industries such as finance, insurance, manufacturing, healthcare, transportation, education and government. Datacap Taskmaster has been certified capable of processing more than one million documents per day. Datacap Inc.Datacap Taskmaster Capture SystemIBM Segment• Enterprise Content ManagementBusiness Function • Import/ExportTarget Industry • Cross Industryplease contact:Datacap Inc.David Jenness+1 914 259 1234********************This brochure was developed to assist you in identifying products from select Business Partners that may be of interest to you as you consider your information technology needs. Any reliance by you on this publication is at your sole risk and will not create any liability or obligation on the part of IBM.© Copyright IBM Corporation 2009.All Rights Reserved. IBM, the IBM logo, Cognos, FileNet, InfoSphere and Optim are trademarks of IBM Corporation in the United States, other countries or both. All other company or product names are registered trademarks or trademarks of their respective companies.。

审计大师快速应用向导

审计大师快速应用向导第一步:到企业提取财务数据第二步:新建一个审计项目第三步:项目初始化->财务数据->导入财务数第四步:自动生成报表或输入报表第五步:自动生成底稿/凭证抽查等第六步:取数到底稿和底稿数据修改第七步:输入调整分录或重分类分录第八步:自动试算平衡和形成审定报表第一步:获取企业财务数据到被审单位取数时,请将审计软件安装文件夹下的 [财务软件取数工具]文件夹复制到U盘,再运行本工具软件:取数工具来实现取数提示:审计大师一般安装在“d:\审计大师软件”这个文件夹下,在这个文件夹下,会有另外一个文件夹:“财务软件取数工具30”,请将这个文件夹复制到U盘到企业取数。

您也可以到网上下载财务软件取数工具:/files/soft/GetDataTool30.rar,并将Getdatatool30.rar解压到U盘取数工具可能会不断更新(增加新的财务软件等,增强功能等),你可以到我们网站上及时下载。

说详细请参见:财务软件取数工具下的说明文件: 财务软件取数工具指引.doc第二步:新建审计项目提示:审计项目是一个文件,这个文件可以复制到U盘,也可以在另一个电脑上打开(这同office的思路是一样的) 新建审计项目的关键是:选择审计模板(审计大师使用手册(底稿窗口帮助菜单):第二章有修改审计模板的方法说明)审计模板使用注意事项审计大师有多个模板,(1)对多个会计制度的支持:有多个会计制度审计模板,不仅支持2006年新会计准则,也支持原来的2001年会计制度、小企业会计制度和事业单位会计制度,这些模板都是根据中国注册会计师协会《财务报表审计工作底稿编制指南》设计并进行了优化。

(2)对不同审计底稿要求的支持为了支持中小企业审计,在参照中国注册会计师协会《财务报表审计工作底稿编制指南》的基础上,对底稿和审计程序表进行了简化,我们设置了中小企业审计模板,底稿增删除的问题:由于审计繁简要求不一样,对底稿的要求也不一样,有的底稿不够,需要新建,比如“对银行调节表的检查”这个底稿,模板中只有一张,有多个银行时需要多个余额调整表,怎么办?请新建底稿(底稿窗口工具栏有新建按钮),我们在模板中准备了一个对银行调节表的检查的模板,选定这个底稿模板就可以马上完成一个新的底稿),同样的情况还有:现金盘点表,替代测试底稿等,注意底稿名称不能同原来的底稿名称相同,要输入:对银行调节表的检查二,对银行调节表的检查三,替代测试明细表二,替代测试明细表三等。

审计大师使用手册

目录审计大师V7.3新功能介绍 (53)第一章审计大师总体功能介绍 (4)1.1 主界面介绍 (4)1.2三种方式导入财务数据 (5)1.2.1三种数据导入方式简介 (5)1.2.2自动取数工具 (7)1.2.3从标准数据接口导入数据介绍 (9)1.2.4从Excel/文本文件等到 (9)1.2.4.1 准备财务数据 (9)1.2.3.2 有关数据导入的重要说明 (10)1.2.3.3 输入或导入未审计报表 (14)报表的重要提示 (15)1.2.3.4 导入会计凭证 (15)1.2.3.5导入期初余额,导入或从凭证中产生发生额 (20)1.3 新颖功能介绍 (21)1.3.1 审计分工与底稿批量签名 (21)1.3.2审计记事功能 (21)1.4 单纯将审计大师作为一个审计调整系统使用 (22)第二章审计底稿 (19)2.1 底稿编制顺序说明 (19)2.2 底稿窗体介绍 (20)2.3 常见底稿介绍 (21)2.3.1 审定表 (21)2.3.2.凭证抽查表 (22)2.3.3.报表或底稿导出 (22)2.4 底稿信息(底稿参数)维护 (22)2.4.1 底稿信息(底稿参数)内容 (23)2.4.2 修改底稿名称和索引号 (23)第三章审计软件主要应用步骤 (24)3.1. 新建审计项目 (24)3.2. 自定义审计模板 (24)如果对标准模板不满意怎么办? (26)3.3 导入财务数据 (26)3.4 自动生成底稿 (26)第四章编制或修改工作底稿 (27)4.1 工具栏 (27)4.2.底稿格式设置 (28)格式设置可以解决常见问题:去掉小数位、对齐等高级选项设置:底稿菜单->高级选项设置4.3 公式编辑 (31)4.3.1 公式编辑方法 (31)4.3.2 公式编辑技巧 (32)第五章底稿的编制技巧 (33)5.1.从科目余额发生额表中取数技巧 (34)5.2. 账龄分析与重分类 (35)第六章凭证抽查 (36)6.1 凭证抽查选项设置 (36)6.2 初选凭证 (37)6.3 凭证选样 (38)第七章调整分录与重分类分录的编制 (39)7.1 编制分录的方法及窗口介绍 (39)7.2 分录编辑与复核窗体功能介绍 (39)7.3 编制分录的重要提示 (40)7.4 编制分录举例 (40)7.4.1 利润分配调整分录举例 (40)7.4.2 事业单位模板分录说明 (41)7.4.3调整上年数的分录举例 (42)7.5 将分录的金额引用到底稿中 (43)第八章财务软件数据导出(请参见常见财务软件数据导出方法.doc) (44)第九章多人协同工作(多用户应用) (44)9.1 多用户应用步骤 (44)9.2 合并工作底稿 (45)9.3 对底稿进行签名的重要提示 (45)第十章生成报表附注 (48)10.1 附注的构成 (48)10.2 从底稿中取数生成附注 (48)10.3 预览与保存为Word文档 (19)第十一章常见问题、错误的原因与处理方法 (49)11.1 分录在试算平衡表中调整的报表项目不正确 (49)11.2分录在试算平衡表中调整的报表不正确(调到另外一个报表中去了) (50)11.3分录没有汇总到试算平衡表、或审定表与试算平衡表不相符 (50)11.4在报表中插入了新的报表项目,结果报表行次没有重新计算或新的报表项目没有出现审定表 (20)11.5 不想要小数位,(如何去掉小数位) (50)11.6 如何修改底稿名称 (50)11.7公式计算缩位(12,345.00+234,567.98计算变成246) (50)第十二章同Office冲突的处理 (51)第一章审计大师总体功能介绍1.1主界面介绍导入未审报表、导入会计凭证、导入科目余额发生额、自动生成底稿、报表附注趋势分析、比率分析、审计差异汇总表、试算平衡表,通常会自动产生。

审计综合使用手册

审计综合使用手册使用手册厦门网中网软件目录第1 章软件介绍及安装................................................................................................... 错误!未定义书签。

1.1 软件介绍 (3)1.2 体系要求 (3)1.3 运行情形预备 (3)1.4 软件安装 (4)第2章软件应用 (4)2.1用户登录 (4)2.1.1用户登录界面 (4)2.1.2 治理员 (5)2.1.3 教师 (5)2.1.4学生 (5)2.2 体系治理员 (5)2.2.1 部分设定 (5)2.2.2教师治理 (6)2.2.3 报表治理..................................................................................................... 错误!未定义书签。

2.2.4 日记查询..................................................................................................... 错误!未定义书签。

2.2.5 论坛设置 (8)2.2.6 论坛 ............................................................................................................ 错误!未定义书签。

2.2.7 校名设置 (8)2.2.8 暗码修改 (12)2.3 教师 (12)2.3.1 班级治理 (13)2.3.2 学生治理 (14)2.3.3 练习批次 (15)2.3.4 练习企业 (18)2.3.5练习成果...................................................................................................... 错误!未定义书签。

eCPA审计软件快速操作手册说明书(pdf 62页)

eCPA审计软件快速操作手册目录第一章. 手册编写说明 (4)第二章. eCPA审计软件概述 (5)第一节. eCPA软件的组成部分 (5)第二节. 各子系统的启动方法 (5)第三章. 使用独立接口取数 (6)第一节. 制作取数U盘 (6)第二节. 电子数据采集 (6)一. 如何在U盘内运行独立接口 (6)二. 导出文件放在哪里了 (8)三. 查找单机版本的财务软件数据库 (8)四. 查找网络版本的财务软件数据库 (10)五. 通过备份文件获取数据 (12)第三节. 常见问题说明 (14)一. 使用独立接口到客户那里取数是否要在客户机器安装软件? (14)二. 取数是否会影响客户的数据库安全? (14)三. 网络版的财务系统是否一定要在服务器取数? (14)四. 用友金蝶等SQL版本的接口,提示“找不到服务器”怎么处理? (14)五. 如何保证独立接口是最新版本? (15)六. 用友通10.0用什么版本取数? (15)七. 从哪里可以获得额外的专用接口或地区性财务软件的接口? (15)八. 如何获得目前eCPA软件不支持的财务软件接口? (16)九. 如何修改接口“文字太长无法导入”等导入问题? (16)第四章. 使用查证系统查询分析数据 (18)第一节. 从接口导入数据 (18)一. 导入接口数据的最简单方法 (18)二. 导入接口数据的标准方式 (18)第二节. 调用各系统功能 (21)第三节. 查阅各类账表 (22)一. 客户财务数据的初步查询 (22)二. 其他有用的账表查询 (22)三. 应用查证系统实现从上而下,层层深入式的查询 (22)四. 设置显示格式 (23)五. 通用查询 (23)六. 抽样 (24)第四节. 使用查证分析功能 (24)一. 对应科目发生额分析 (24)二. 进行凭证查询 (25)三. 其他有用的功能插件 (26)第五节. 查询和分析固定资产和存货系统数据 (26)一. 固定资产和存货的数据来源 (26)二. 固定资产和存货功能的进入 (27)三. 对固定资产数据进行层层深入式的查询与分析 (27)四. 对存货系统数据进行层层深入式的查询与分析 (28)第六节. 查证系统常见问题 (29)一. 快速报表借贷不平是什么原因,该如何处理 (29)二. 利润表数据不正确是什么原因,该如何处理 (29)三. 如何复制数据到Excel (30)四. 如何设置打印机和打印数据 (30)五. 如何实现半年度的财务审计 (31)六. 可以实现账龄分析多年数据分析吗 (31)七. 为什么固定资产或存货系统数据合计与总账不一致 (32)八. 如何实现往来函证的自动生成 (32)九. 查证系统内进行的凭证抽查是否可以导入底稿系统 (33)第五章. 使用底稿系统制作审计底稿 (34)第一节. 进入eCPA底稿系统的方法 (34)一. 从eCPA查证系统启动 (34)二. 从Windows系统启动 (34)三. 通过操作系统关联启动 (34)第二节. 系统数据初始化的步骤 (34)一. 新建账套 (34)二. 获取基本数据 (36)三. 进行生成数据前的其他准备工作 (36)四. 生成或者输入未审报表 (37)五. 自动生成工作底稿 (37)六. 检查校验结果 (38)第三节. 处理各科目的底稿 (38)一. 输入数据 (38)二. 修改自动生成的底稿 (39)三. Exl格式底稿模板的操作说明 (40)四. Excel底稿模板的操作说明 (42)五. 使用凭证抽查表 (43)六. 未审报表、审定报表和试算平衡表、会计报表趋势分析表 (44)七. 使用系统模板提供的额外功能 (44)第四节. 制作调整分录 (45)一. 在工作底稿内输入调整分录 (45)二. 调整分录直接录入和汇总过录 (46)三. 查阅审定后数据 (46)第五节. 生成附注 (46)一. 附注功能的进入 (47)二. 附注数据的生成 (47)三. 附注内容的修改 (47)四. 导出Word文档 (48)第六节. 底稿系统常见问题 (48)一. 如何排除系统自动校验出来的数据校验错误信息 (48)二. 为什么自动生成的利润表遗漏了部分利润分配的数据 (49)三. 为什么利润表的上年数没有取出来 (49)四. 底稿系统是否支持处理手工账或者查证不支持的软件数据 (49)五. 为什么调整了未分配利润科目没有反应出来 (50)六. 调整分录输入后,部分明细表的调整分录列没有刷新 (51)七. 凭证抽查表如何按照二级明细查询 (51)八. 调整分录太多时,为何无法正确打印单元格 (52)九. 自动形成审计工作底稿时,为什么有的科目没有自动生成数据 (52)十. 是否有什么快捷的方法打印所有当天修改过的底稿 (52)十一. 如何对底稿进行批量签名 (52)十二. 在没有网络环境下如何实现审计小组的分工 (53)第六章. eCPA软件其他常见问题 (55)一. 如何共享我的账套 (55)二. 如何打开最近使用的文件和网络上的共享文件 (55)三. 如何更新我的eCPA软件 (55)四. 如何实现跨年度的多年数据审计 (56)五. 如何增强数据的安全性 (56)附录:软件的安装和卸载 (58)一. 软件安装环境 (58)二. 软件的安装步骤 (58)三. 软件的注册 (59)四. 重装系统后的软件注册说明 (60)五. 如果需要更换电脑 (60)六. 常见安装问题说明 (61)第一章.手册编写说明本书是eCPA审计软件的快速使用教材,本操作手册的目的是让一线审计人员能在最短的时间内(1天以内)迅速掌握eCPA软件的常用功能,对于一些细节的描述可能并不会面面俱到,如果对于各子系统的各项明细功能需要进行更加深入的了解,建议您参阅查证与底稿系统的详细操作手册。

审计大师快速应用向导

审计大师软件快速应用向导[注]:本向导使用审计大师自带的演示账套,将模拟审计一个年报项目(2010年,A单位),协助大家快速使用本软件的常用功能。

磨刀不误砍柴功,我们强烈建议您用30分钟读完本向导,并立刻使用你所上的真实项目进行一次实际操作,以确保大家在短时间内应用本软件。

疑难问题及完整的软件操作知识,请您在软件界面按F1键进入[电子使用手册]。

【运用流程】■第一步:用取数工具到企业提取数据■第二步:新建一个审计项目■第三步:将数据导入审计项目中■第四步:自动生成或输入未审报表■第五步:自动生成底稿/凭证抽查/函证/替代测试/等■第六步:自动生成重分类分录/手工输入调整分录■第七步:自动试算平衡/生成审定报表/会计报表附注■第八步:底稿批量签名/批量打印/电子存档■第九步:如何生成审计报告及附注■第十步:如何生成税审报告及税审说明◆常用技巧1:企业科目同标准科目不相同的处理◆常用技巧2:一个科目有多个辅助核算的处理◆常用技巧3:月度毛利率分析表的编制方法◆常用技巧4: 存货分类明细表的编制方法◆常用技巧5: 凭证抽查表中的核对情况(1-8列)如何批量打勾◆常用技巧6: 底稿增加删除的问题◆常用技巧7: 管理费用下分明细科目,明细下再分部门,我如何用明细来生成底稿◆常用技巧8:调整上年数/期初数(追溯调整)【具体说明】■第一步:用取数工具到企业提取数据1,首先将取数工具拷贝到U盘上提示:审计大师一般安装在“D:\审计大师软件”,此文件夹下有【财务软件取数工具7】,大家将此文件夹整个拷贝到您的U盘。

如图:(D:\审计大师软件\财务软件取数工具7)2,带着U盘来到企业现场取数将U盘插在企业财务的电脑上,运行【财务软件取数工具7】下的文件,如图:,(取数工具7)根据提示进行操作:1)选择财务软件的版本;2)选择你要审计的年度;3)选择你要的单位帐套。

如图:选择完成后自动进行取数,此过程需要3—5分钟即可将单位的总账\明细账\凭证全部取出来。

ESDPS用户手册

工程测量数据处理系统用户手册

5-1 道路测设功能及适用范围............................................................................. 43 5-2 作业流程......................................................................................................... 43 5-3 道路测设数据录入方法................................................................................. 44 5-4 道路测设报表成果输出................................................................................. 48 5-5 道路测设图形成果输出................................................................................. 50 5-6 关于路线测量断链......................................................................................... 51 第六章 公路设计...................................................................................................................53 6-1 路基超高及加宽计算.............................

最新专项审计软件用户操作手册汇总

2011年专项审计软件用户操作手册专项审计软件(事务所版)用户手册(2011年版)二○一一年六月版本记录声明:本手册例子中所用的公司、人名和数据若非特别申明,均属虚构。

本软件和使用手册免费提供给事务所使用,未经书面认可,不得以任何目的、以任何形式或手段(电子的或机械的)复制或传播手册的任何部分。

技术支持:电子邮箱:zxsj08@联系电话:63689900-6507第一部分安装说明 (5)第二部分使用说明 (6)1系统维护 (7)1.1审计任务接收: (7)1.2事务所信息维护: (8)1.3分支机构人员调整: (8)1.4事务所内部审计数据合并: (10)1.5打印移交清单: (10)2审计用表准备 (10)2.1导出审计人员情况表 (11)2.2导出单位工资总额过录表 (12)3审计数据录入(接收) (13)3.1单位基本信息录入 (14)3.2接收人员工资表 (16)3.3接收单位工资总额过录表 (18)3.4人员情况表录入 (18)3.5工资总额表录入 (19)3.6未参保人员录入 (20)3.7制作审计报告 (21)4查询: (22)4.1查询人员工资过录表: (22)4.2查询工资总额附表(表二附表) (22)4.3工作情况统计 (23)5帮助 (23)第一部分安装说明一、系统要求:硬件配置:PIII以上,256M 内存,1G以上硬盘空闲空间,显示模式1024×768,操作系统 Windows xp (建议使用)或Windows vista和office2000。

二、软件安装:下发的U盘中包含3个文件(夹):1、专项审计软件相关文件(自解压文件包)2、任务数据文件(*.mdb)(对应事务所名称,请注意核对)3、软件用户操作说明安装方法:(一)、新用户:将专项审计软件相关文件(自解压缩包)释放至目录下(不可更改系统默认安装路径),进入目录,Windows xp操作系统用户请点击执行install_XP.bat 文件,Windows vista 操作系统用户请点击鼠标右键以管理员身份运行install_Vista.bat文件,执行完成即完成软件安装(vista用户也可执行vista安装包内SETUP.EXE进行安装)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录审计大师V7.3新功能介绍 (53)第一章审计大师总体功能介绍 (4)1.1 主界面介绍 (4)1.2三种方式导入财务数据 (5)1.2.1三种数据导入方式简介 (5)1.2.2自动取数工具 (7)1.2.3从标准数据接口导入数据介绍 (9)1.2.4从Excel/文本文件等到 (9)1.2.4.1 准备财务数据 (9)1.2.3.2 有关数据导入的重要说明 (10)1.2.3.3 输入或导入未审计报表 (14)报表的重要提示 (15)1.2.3.4 导入会计凭证 (15)1.2.3.5导入期初余额,导入或从凭证中产生发生额 (20)1.3 新颖功能介绍 (21)1.3.1 审计分工与底稿批量签名 (21)1.3.2审计记事功能 (21)1.4 单纯将审计大师作为一个审计调整系统使用 (22)第二章审计底稿 (19)2.1 底稿编制顺序说明 (19)2.2 底稿窗体介绍 (20)2.3 常见底稿介绍 (21)2.3.1 审定表 (21)2.3.2.凭证抽查表 (22)2.3.3.报表或底稿导出 (22)2.4 底稿信息(底稿参数)维护 (22)2.4.1 底稿信息(底稿参数)内容 (23)2.4.2 修改底稿名称和索引号 (23)第三章审计软件主要应用步骤 (24)3.1. 新建审计项目 (24)3.2. 自定义审计模板 (24)如果对标准模板不满意怎么办? (26)3.3 导入财务数据 (26)3.4 自动生成底稿 (26)第四章编制或修改工作底稿 (27)4.1 工具栏 (27)4.2.底稿格式设置 (28)格式设置可以解决常见问题:去掉小数位、对齐等高级选项设置:底稿菜单->高级选项设置4.3 公式编辑 (31)4.3.1 公式编辑方法 (31)4.3.2 公式编辑技巧 (32)第五章底稿的编制技巧 (33)5.1.从科目余额发生额表中取数技巧 (34)5.2. 账龄分析与重分类 (35)第六章凭证抽查 (36)6.1 凭证抽查选项设置 (36)6.2 初选凭证 (37)6.3 凭证选样 (38)第七章调整分录与重分类分录的编制 (39)7.1 编制分录的方法及窗口介绍 (39)7.2 分录编辑与复核窗体功能介绍 (39)7.3 编制分录的重要提示 (40)7.4 编制分录举例 (40)7.4.1 利润分配调整分录举例 (40)7.4.2 事业单位模板分录说明 (41)7.4.3调整上年数的分录举例 (42)7.5 将分录的金额引用到底稿中 (43)第八章财务软件数据导出(请参见常见财务软件数据导出方法.doc) (44)第九章多人协同工作(多用户应用) (44)9.1 多用户应用步骤 (44)9.2 合并工作底稿 (45)9.3 对底稿进行签名的重要提示 (45)第十章生成报表附注 (48)10.1 附注的构成 (48)10.2 从底稿中取数生成附注 (48)10.3 预览与保存为Word文档 (19)第十一章常见问题、错误的原因与处理方法 (49)11.1 分录在试算平衡表中调整的报表项目不正确 (49)11.2分录在试算平衡表中调整的报表不正确(调到另外一个报表中去了) (50)11.3分录没有汇总到试算平衡表、或审定表与试算平衡表不相符 (50)11.4在报表中插入了新的报表项目,结果报表行次没有重新计算或新的报表项目没有出现审定表 (20)11.5 不想要小数位,(如何去掉小数位) (50)11.6 如何修改底稿名称 (50)11.7公式计算缩位(12,345.00+234,567.98计算变成246) (50)第十二章同Office冲突的处理 (51)第一章审计大师总体功能介绍1.1主界面介绍导入未审报表、导入会计凭证、导入科目余额发生额、自动生成底稿、报表附注趋势分析、比率分析、审计差异汇总表、试算平衡表,通常会自动产生。

此外还有审计计划,工作底稿复核。

编制和查看:资产负债表和利润表的底稿。

根据报表项目自动生成。

功能很多:审计项目管理(底稿管理、设置密码、程序表管理、备份、底稿批量打印)CPA名单管理(创建CPA名单,设置CPA密码、)1.2三种方式导入财务数据1.2.1三种财务数据导入方式简介1.取数工具自动取数2从标准数据接口导入数据3.从Excel/文本文件中导入数据(1)使用财务软件自动取数工具这种方法是运行一个取数工具,然后登录到财务软件的后台数据库,从中获取财务软件的数据。

这种方法的优点是:操作简单,只有一次操作,就可以将科目、余额、凭证等一同导出,并可一次性导入到审计项目中,不受财务软件导出功能的限制。

缺点:当财务软件升级时,取数工具要升级,要专门征对不同财务软件来开发,且难以适应新软件或不常见的财务软件。

操作步骤:(1)将取数工具整个文件复制到U 盘(2)将U盘插入被审单位电脑(3)运行取数工具,选择财务软件版,自动取数(4)运行审计大师→审计项目初始化→财务数据[菜单]→导入财务数据→从取数工具获取的财务数据中导入数据(2)从标准数据接口中导入数据目前我国有三个财务软件数据导出接口(详见后面的说明),很多财务软件会支持这些财务软件数据接口标准。

只要财务软件支持这些数据接口,就可以很快地将财务数据(科目、余额、凭证等)一次性导出到几个文本文件中。

审计软件的导入功能就会根据标准数据接口中的格式文件一次性导入财务数据(科目、余额、凭证等)(不是分次导入)详细介绍见后面。

这种方法的优点是:①操作简单,只在一次操作,就可以将科目、余额、凭证等一同导出,并可一次性导入到审计项目中。

②越来越多的财务软件会支持标准数据接口(特别是国家标准GB/T 19581-2004的实施),将来的适应面越来越广。

(3)用Excel文件或文本文件做中间文件导入,操作步骤是:①运行财务软件的数据导出功能,将财务数据导出到Excel文件或文本文件②将Excel文件或文本文件复制到U盘或审计软件所在的电脑上。

③运行审计软件,执行导入功能(打开Excel文件或文本文件)(通过指定列标题来确定数据的位置),从面将数据导入到审计项目中。

这种方法的优点是:常见的财务软件都提供导出到Excel的功能,应用面广。

不受财务软件升级的影响(一般升级后的财务软件仍然有导出功能)。

而直接从财务软件中取数的工具则可能因为财务软件升级而不能适应新的财务软件版本。

不受新软件或不常见软件的限制。

(因为导出功能已是财务软件的基本功能)。

而直接从财务软件中取数的工具则不是通用的,当然不能用于新财务软件。

从上述可以看出,任何一种数据导入方式都会有其优点和缺点,审计大师系统软件正是通过这三种数据导入方式来充分适应不同的情况,从而极大地满足审计需要,是其他财务数据导入方式比较单一的审计软件所无法比拟的.1.2.2三种方式导入财务数据从上图看:取数工具分为三部分:(1)用友/金蝶…降龙等前面部分是自动取数工具,可以从上述的财务软件中自动提取数据写到数据文件中,审计软件导入财务数据:[从取数工具获取的财务数据中导入数据]就是指从自动取数工具生成的财务数据文件中读取数据.(2)立成…金算盘(标准数据接口XXXX):是运行财务软件提供的数据接口(这些财务取数工具就是将财务软件中的数据按标准数据接口导出数据),审计软件导入财务数据:[从标准数据接口中导入数据]就是指从这些财务软件生成的财务数据文件中读取数据.(3)其他软件或版本(浪潮、新中大、速达3000)导出说明:是指目前没有自动取数工具,但财务软件自身的数据导出功能可以将财务数据导出到Excel文件/文本文件,这里会显示导出方法或步骤,审计软件导入财务数据:[从Excel文件/文本文件中导入数据]就是指从这些财务软件生成的财务数据文件中读取数据重要提示:审计大师的从Excel/Text文件中导出数据不仅限于不能自动取数的软件,对于所有软件(只要财务软件能导出数据到Excel/Text文件),象用友、金蝶等软件,都可以导出数据,审计大师也支持这些软件的数据导入。

自动取数操作步骤:(1)将取数工具整个文件复制到U 盘(2)将U盘插入被审单位电脑(3)运行取数工具,选择财务软件版,自动取数(4)运行审计大师→审计项目初始化→财务数据[菜单]→导入财务数据→从取数工具获取的财务数据中导入数据自动取数的重新说明:、取数工具一般会自动识别现有的账套,您可以从列表中选择,如果不在列表范围,也可以[手工选定账套文件],即直接从电脑上查找账套文件并选定它。

由于自动识别账套是依据是取数年份,如果年份不对则识别结果也不对当财务软件的账套文件不在上边的列表框时,如果知道文件所在的位置,也可以点这个按钮选择。

一种特殊情况:您可以直接用U盘将被审计单位的账套复制下来,然后用这个按钮选择所复制的账套文件。

1.2.3从标准数据接口导入数据介绍1.标准数据接口的含义:为了实现财务软件同其它软件(审计软件、企业的其它管理软件、或不同财务软件等)之间进行数据交换和数据共享,财务软件同其它软件必须要有一个统一互相认可的数据格式即数据接口,通常将在很大范围内普遍实施的数据接口称为标准数据接口。

现有的财务软件标准数据接口有:CSIA/ABM 98001标准(简称:98001):由中国软件行业协会财务及企业管理软件分会于1998年制定发布实施,由于财务软件自愿执行。

上海市DB31/T270 标准(简称:上海标准):由上海市质量技术监督局2002年发布实施,一般要求在上海销售的财务软件都支持这个标准。

GB/T 19581-2004国家标准(简称:GB 或国标):由国家质检局和国家标准委2004年发布,2005年1月1日在全国实施。

2.按标准数据接口导出的财务数据的构成:按标准数据接口导出的财务数据有所差异,但总体是的轧路是一致的。

都是由一个格式文件和多个数据文件组成。

其中格式文件用来说明数据文件的文件名、数据文件的数据内容。

三个标准的格式文件名能通常是Format.Ini (98001)SHZC.txt (上海)GSSM.txt (GB)数据文件通常包括:科目表文件;科目余额(发生额)文件,凭证文件,货币文件等。

(具体文件名也各不相同)。

文件名及文件的内容请说参见另一个说明书《常见财务软件数据导出方法》总的来说,使用标准接口导入数据的方法是:(1)运行财务软件,按数据接口标准导出数据(当然,不是所有的财务软件都支持标准数据接口);(2)将财务软件导出的几个文件(格式和数据文件)复制到安装有审计软件的电脑(或U盘)中;(3)运行审计软件中的“从标准数据接口导入数据”。

请参见说明书《常见财务软件数据导出方法》→财务软件标准数据接口数据导入1.2.4导入财务数据1.2.4.1准备财务数据(在安装目录下有演示数据)(1) 财务数据主要包括:报表、凭证、科目余额。