金融经济专业术语表

金融专业术语解释大全

金融专业术语解释大全一、货币与货币制度1. 货币(Money)- 货币是从商品中分离出来固定地充当一般等价物的商品。

它具有价值尺度、流通手段、贮藏手段、支付手段和世界货币五种职能。

例如,在日常生活中,我们用货币(如人民币)来购买商品和服务,货币在这里就充当了交换媒介(流通手段职能);同时,我们可以把货币储蓄起来,这时货币就发挥了贮藏手段职能。

2. 本位币(Standard Money)- 本位币又称主币,是一个国家的基本通货和法定的计价结算货币。

在金属货币制度下,本位币是用一定金属按照国家规定的货币单位铸成的铸币。

本位币的特点是具有无限法偿能力,即不论每次支付的数额多大,收款人都不得拒绝接受。

例如,在我国,人民币元就是本位币,商家不能拒绝接受顾客用人民币元进行的合法支付。

3. 辅币(Fractional Currency)- 辅币是本位币单位以下的小额货币,主要用于日常零星交易和找零。

辅币通常用贱金属铸造,其特点是有限法偿,即每次支付超过一定限额,收款人有权拒绝接受。

我国的角和分就是辅币,在大额交易中,如果只用角币支付且数量过多,商家可以拒绝接受。

4. 货币制度(Monetary System)- 货币制度是国家对货币的有关要素、货币流通的组织与管理等加以规定所形成的制度。

它主要包括货币金属(币材)的确定、货币单位的确定、流通中货币种类的确定、对不同种类货币的铸造和发行的管理、对不同种类货币的支付能力的规定等内容。

例如,金本位制就是一种货币制度,在这种制度下,黄金是货币金属,货币单位与一定重量和成色的黄金挂钩。

二、信用与信用工具1. 信用(Credit)- 信用是以偿还和付息为条件的借贷行为。

它反映了一种债权债务关系,其中债权人将商品或货币借出,债务人则承诺在未来的某个时间偿还本金并支付利息。

例如,银行向企业发放贷款,银行是债权人,企业是债务人,企业在规定的期限内需要偿还贷款本金并支付相应的利息。

常用金融专业术语大全

常用金融专业术语大全1. 年化收益率,这可太重要啦,兄弟。

简单说呢,就是把投资收益换算成年利率。

就好比你把钱借给别人,一年后除了本金收回来,还能拿到一笔利息,这个利息占本金的比例就是年化收益率。

比如说你买了个理财产品,三个月赚了1%,那换算成年化收益率就是4%呢。

你说这是不是个很方便对比不同投资收益的好东西呀?2. 市盈率,嘿,这可是个有趣的玩意儿。

它就像给股票打的一个分数。

市盈率是股票价格和每股盈利的比值。

假如有一家公司的股票价格是100块,每股盈利是10块,那市盈率就是10倍。

这就好像你去买东西,这个市盈率就是衡量你花的钱和能得到的价值的关系。

你想啊,如果市盈率太高,是不是就像你花大价钱买了个不太值当的东西呢?3. 套牢,哎呀,这词一听就有点难受呢。

就是说你买了股票或者其他投资品,结果价格跌了,你要是卖出去就会亏很多钱,只能等着它涨回来。

就像你被困在一个地方出不去了一样。

我有个朋友,他买了一只股票,结果股价一路下跌,他就被套牢了,每天看着那股价唉声叹气的,可愁人啦。

4. 杠杆。

这个杠杆呢,就像是个放大器。

在金融里,就是利用少量资金来撬动更大的投资。

比如你有10万块钱,你可以用杠杆变成50万去投资。

但是呢,这就像走钢丝,一旦投资失败,损失也是成倍放大的。

我听说有个人用高杠杆去炒期货,结果市场走势不利,他的钱就像流水一样没了,真让人揪心啊。

5. 对冲。

这对冲就像是给自己的投资买份保险。

你通过同时进行两笔行情相关、方向相反的交易来降低风险。

比如说你担心油价上涨影响你的运输成本,那你可以同时买入石油期货和做空一些跟石油相关的股票。

就像你出门带把伞,晴天可以遮阳,雨天可以挡雨,多明智呀。

6. 做空。

这听起来有点神奇哈。

做空就是你预期某个资产价格会下跌,然后你先借来这个资产卖掉,等价格真的跌了,你再买回来还回去,中间的差价就是你的利润。

这就好比你先把邻居家的苹果借来卖掉,等苹果便宜了再买回来还给他,不过这可是在金融规则允许的范围内哦。

金融学专业常用术语大全

金融学专业常用术语大全金融学是研究资金在时间和空间上的流动与配置的学科领域,其常用术语较多且通常具有特定含义。

以下是一些金融学专业中常用的术语大全,以供参考:1.资产管理 (Asset Management):指金融机构或个人对投资组合进行管理的过程,以最大限度地实现目标回报和风险控制。

2.股票(Stock):公司的权益证券,代表对公司所有权的一种权益证券,持有股票的人称为股东或股票持有人。

3.债券(Bond):企业、政府或其他机构为筹集资金而发行的债务工具,表示借款人对债权人的债务承诺。

4.汇率 (Exchange Rate):一种货币兑换成另一种货币的比率,可以影响国际贸易、投资和汇款等经济活动。

5.衍生品 (Derivative):根据某种基础资产价格变动而产生变化的金融产品,如期货合约、期权和掉期。

6.净现值 (Net Present Value, NPV):表示某个项目或投资的现金流量净额与投资成本之间的差额,用于评估投资项目的经济效益。

7.利率 (Interest Rate):借款人支付给放款人作为借款利息的费率,也可以是存款人从银行获得的利息收益。

8.风险管理 (Risk Management):通过识别、评估和控制风险来降低金融机构或个人面临的潜在风险。

9.基金 (Fund):由投资者资金集中起来形成的一种投资工具,可以通过多样化投资方式来实现资本增值。

10.财务报表 (Financial Statements):记录和呈现企业财务状况、经营活动和现金流量等信息的文件,包括资产负债表、利润表和现金流量表。

11.杠杆效应 (Leverage):指企业或个人使用借款资金来增加投资回报率的一种策略,但也增加了潜在的风险。

12.投资组合 (Investment Portfolio):由一系列不同资产组成的投资组合,旨在实现资本增值和分散风险。

13.货币政策 (Monetary Policy):由中央银行制定和实施的与货币供应量和利率等相关的政策,以实现通货膨胀率、经济增长和就业率等目标。

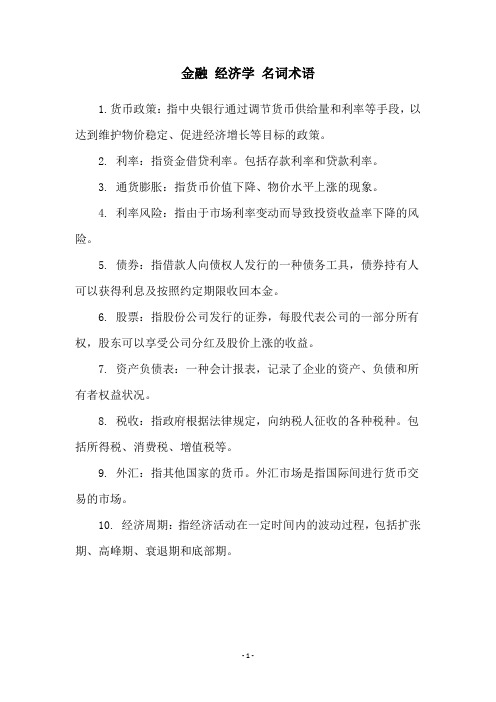

金融 经济学 名词术语

金融经济学名词术语

1.货币政策:指中央银行通过调节货币供给量和利率等手段,以达到维护物价稳定、促进经济增长等目标的政策。

2. 利率:指资金借贷利率。

包括存款利率和贷款利率。

3. 通货膨胀:指货币价值下降、物价水平上涨的现象。

4. 利率风险:指由于市场利率变动而导致投资收益率下降的风险。

5. 债券:指借款人向债权人发行的一种债务工具,债券持有人可以获得利息及按照约定期限收回本金。

6. 股票:指股份公司发行的证券,每股代表公司的一部分所有权,股东可以享受公司分红及股价上涨的收益。

7. 资产负债表:一种会计报表,记录了企业的资产、负债和所有者权益状况。

8. 税收:指政府根据法律规定,向纳税人征收的各种税种。

包括所得税、消费税、增值税等。

9. 外汇:指其他国家的货币。

外汇市场是指国际间进行货币交易的市场。

10. 经济周期:指经济活动在一定时间内的波动过程,包括扩张期、高峰期、衰退期和底部期。

- 1 -。

金融专业术语速查

金融专业术语速查一、货币政策1. 定向降准:指央行针对特定领域、地区或行业的金融机构进行降准操作,以调控经济发展方向。

2. 货币超发:是指央行在一段时间内大量增发货币,导致货币供应量超过市场需求,可能引发通货膨胀。

3. 利率市场化:是指央行将利率决定权交由市场,通过市场供求关系来确定利率水平。

4. 逆回购:是指央行出售国债或金融机构质押品回购资金,用于调控货币市场流动性。

5. 股票质押式回购:指股东将持有的股票质押给金融机构,获得资金用于其他投资或经营活动,属于一种短期融资手段。

二、金融市场1. 融资担保:指企业或个人为获得银行贷款而提供的担保措施,以减小贷款风险。

2. 股权投资基金:是通过募集资金投资于优质企业,以获得企业成长与增值收益的金融工具。

3. 资产证券化:是指将具有一定流动性的资产,通过发行证券化产品,变成可交易的证券,以实现资产的转让和融资。

4. 期货合约:是指双方约定在特定日期以特定价格交割一定数量的标的物的合约,在金融市场上常见的期货合约包括股指期货和商品期货。

5. 高频交易:是通过快速计算机算法进行交易,以追求短时间内小幅利润的交易策略。

三、金融产品1. 信用卡:是一种由银行发行、持卡人可以在一定期限内使用的支付工具,具备信用消费和分期还款的功能。

2. 保本理财:是指投资产品合同约定在一定期限内,投资者可以获得本金的保证。

3. 资产管理计划:是一种集合资金进行投资的计划,由专业机构负责管理投资者的资产,并按约定分配收益。

4. 股权结构:是指企业中各股东之间的股份比例关系,反映了企业所有权的分配情况。

5. 集合资产管理计划:是指融资方将自身的资产委托给专业的资产管理机构进行管理,并按约定分享收益。

四、金融机构1. 保险公司:是指以承担保险风险为主要业务的金融机构,为投保人提供保险保障和理财服务。

2. 证券公司:是指经国务院证券监督管理机构批准设立,主要从事证券交易、经纪业务以及投资银行业务的金融机构。

金融经济术语

金融经济术语金融经济术语是指在金融和经济领域经常使用的专业术语。

在今天全球化的经济体系中,越来越多的人需要掌握这些术语。

本文将介绍一些常见的金融经济术语。

1. GDP(Gross Domestic Product):GDP 是指国内生产总值,即一个国家或地区在一定时间内所有产品和服务的总价值。

2. CPI(Consumer Price Index):CPI 是指消费者物价指数,它衡量的是一篮子商品和服务的价格总体趋势,并反映了通货膨胀率。

3. LIBOR(London Interbank Offered Rate):LIBOR 是指伦敦银行同业拆借利率,即在市场上银行间互相贷款时所使用的基准利率。

4. P/E(Price to Earnings):P/E 是指股价市盈率,即公司股价与每股盈利的比率。

这是评估股票价格的一种重要指标。

5. Yield(收益率):Yield 是指一项投资所产生的收益率,如债券的利息率或股票的股息率。

6. Mutual Fund(共同基金):Mutual Fund 是指由一群投资者共同出资,交由专业人士管理,追求市场回报的投资组合。

7. ETF(Exchange Traded Fund):ETF 是指交易所交易基金,类似于共同基金,但可以通过交易所进行买卖,并且具有类似股票的特点。

8. Futures(期货):Futures 是指通过交易所进行的一种交易,买卖双方同意以指定价格购买或出售未来的某一商品或资产。

9. Options(期权):Options 是指在指定时间内以指定价格购买或出售某一资产的权利。

10. Hedge Fund(对冲基金):Hedge Fund 是一种专业投资基金,通过使用多种投资策略来追求高回报,并且通常以高风险、高回报为特点。

以上是一些常见的金融经济术语,它们在金融和经济领域中非常重要。

对于那些想在这一领域工作或进行投资的人,了解这些术语是十分必要的。

金融经济专业术语表

中国人民银行金融经济专业术语表浮动利率(floating rate)银行等金融机构规定的以基准利率为中心在一定幅度内上下浮动的利率。

有利率上浮和利率下浮两种情况。

高于基准利率而低于最高幅度(含最高幅度)为利率上浮,低于基准利率而高于最低幅度(含最低幅度)为利率下浮。

在中国,中国人民银行授权某一级行、处或专业银行在法定利率水平上和规定的幅度内根据不同情况上下浮动,以充分发挥利率的调节作用,并与“区别对待,择优扶持”的信贷原则结合起来考虑。

浮动利率已成为中国利率体系的重要组成部分。

存款货币银行(desposit banks)亦称“存款银行”。

国际货币基金组织对于接受活期存款并可以创造存款货币的金融机构的统称。

存款货币银行是唯一被允许开办多种存款业务的银行(包括活期存款、定期存款和储蓄存款),故称“存款银行”。

它通过吸收存款、发放贷款和办理结算而创造存款货币,这是区别于其他银行的主要特征。

利率(interest rate)亦称“利息率”。

一定时期内利息额与本金额的比率。

利率是计算利息额的依据,是调解经济发展的重要杠杆,其高低对资金借出者来说,意味着收益的多少,对资金使用者来说,则意味着成本的高低。

利率一般有年利率、月利率和日利率三种表现形式。

年利率按本金的百分之几表示,在中国称为“分”;月利率按本金的千分之几表示,在中国称为“厘”;日利率按本金的万分之几表示,在中国称为“毫”。

利率公式为:利率=利息额/本金额。

风险投资(venture investment)对具有高风险、高收益特征的项目进行投资的行为过程。

投资的主要对象包括高科技领域的公司、项目等,经营状况不良的企业、项目等,高风险债券、股票等。

分为广义和狭义两类。

广义风险投资,是指各种具有潜在高收益但同时又存在极大的不确定性从而可能遭受损失的资本投资,包括高科技项目、高负债企业、严重亏损的公司、高风险证券等等;狭义风险投资,是指投资于开发高新技术项目的行为,包括对高科技产业的研究投资、开发投资、项目建设投资、产品生产投资、市场建设投资等等。

金融 经济学术语

金融经济学术语1. 货币政策:调控经济的政策工具,通过调整利率、信贷政策和货币供应量等手段来影响经济发展和价格稳定。

2. 财政政策:政府通过调整税收和支出来影响经济活动的政策工具,以推动经济增长和稳定。

3. 经济周期:经济发展中的波动,包括繁荣期、衰退期、萧条期和复苏期。

4. 通货膨胀:货币供应量增加导致物价普遍上涨的现象。

5. 通货紧缩:货币供应量减少导致物价普遍下降的现象。

6. 总需求:一个国家或地区在特定时期内购买特定商品和服务的总量。

7. 总供给:一个国家或地区在特定时期内所生产的商品和服务的总量。

8. GDP(国内生产总值):一个国家或地区在特定时期内所有最终商品和服务的市场价值的总和。

9. 通货稳定:物价相对稳定,通货膨胀和通货紧缩的程度相对较低的经济状态。

10. 利率:借贷资金的价格,通常以百分比形式表示,并影响个人和企业的消费和投资行为。

11. 资本:用于生产的货币、财富和实物资产。

12. 股票:企业所有权的一种形式,代表持有者在企业中的股份,股东通过股票在企业中享有一定的权益。

13. 风险:投资活动中的不确定性,在某个投资决策中可能导致亏损的可能性。

14. 供需关系:市场上需求和供应的相互作用,导致商品和服务的价格形成。

15. 市场失灵:市场机制在某些情况下无法有效分配资源,并可能导致不公平或无效的结果。

16. WTO(世界贸易组织):国际贸易的监管机构,旨在促进自由贸易和减少贸易壁垒。

17. 全球化:全球经济、文化和政治联系紧密的趋势,促进国家间的交流和合作。

18. 比较优势:一个国家或地区在一项特定经济活动中相对于其他国家或地区的竞争优势。

19. 外汇:一种国家货币兑换成另一种国家货币的过程和市场。

20. 经济增长:一个国家或地区在特定时间内实现的实际产出的总量的增加。

常用金融专业术语

常用金融专业术语1. 股票:企业发行的代表所有权和拥有股份的证券。

2. 债券:企业或政府借款发行的一种有固定收益的证券。

3. 期权:购买一个证券的权力而不买入该证券的义务,是一种金融衍生品。

4. 期货:以标准化合约为基础进行交易的衍生品,包括商品期货和金融期货。

5. 外汇:外国货币在国内的价值称为汇率,外汇市场是交易各国货币的市场。

6. 衍生品:以某个基础资产为依据,不是由资本市场直接投资而是间接投资的合约。

7. ETF:交易所交易基金的缩写,是一种通过交易所买卖的开放式基金。

8. 资产管理:通过对客户的资产进行管理,为客户提供投资建议和管理服务的业务。

9. 风险管理:通过使用各种工具和策略,识别和量化风险,并为其寻找解决方案的过程。

10. 黄金:黄金是一种被广泛使用作为储蓄和投资的贵金属。

11. 利率:借款人借钱时需要支付给贷款人的费用,是借贷市场上的经济指标。

12. 国债:政府发行的一种债券,通常期限较长,回报相对稳定。

13. 流动性:资产的可转换性,通常与资产的流通度有关。

14. 负债:企业或个人所欠债务或未来需要支付的款项。

15. 资产:拥有的有价值的物品或财产,包括现金、股票和房地产等。

16. 收益率:投资回报率,通常指一个投资在一定时间内的收益。

17. 资产负债表:财务报表的一种,记录了企业或个人拥有的资产和负债以及所有者权益。

18. 证券市场:交易证券的市场,包括股票市场、债券市场和期货市场等。

19. 金融衍生品市场:指衍生品交易市场,包括期权市场和期货市场等。

20. 财务分析:通过财务报表和其他数据对企业或个人的财务状况和业绩进行分析的过程。

21. 资金流动性:指资金转换为现金的速度,通常与流动性相关。

22. 股权:对一个公司的所有权,通常体现为持有该公司股份。

23. 杠杆交易:在投资时使用借款增强投资回报的一种方法。

24. 负面利率:指银行向储户收取一定费用而不是向储户支付利息。

金融名词解释大全

金融名词解释大全1. 股票(Stocks)股票是公司向公众发行的所有权份额,每股代表对公司一定比例的所有权。

股票可以在证券交易市场上交易,投资者可通过购买股票成为公司的股东,并分享公司的利润和增值。

2. 债券(Bonds)债券是借款人向投资者发行的一种债务工具,代表借款人的债务承诺。

债券投资者向发行人提供资金,债券到期时,发行人以面值偿还本金,并支付利息作为回报。

3. 利率(Interest Rate)利率是指金融交易中借款者支付给贷款人的费用,即贷款利息的百分比。

利率通常反映了借款的成本与风险。

4. 黄金(Gold)黄金是一种贵重金属,被广泛用于投资和金融交易中。

其价值通常受供求关系、经济形势和市场情绪等因素影响。

5. 外汇(Foreign Exchange)外汇是指不同国家的货币进行兑换的过程,也是进行国际贸易和金融交易的基础。

外汇市场是全球最大、最活跃的金融市场之一。

6. 期货(Futures)期货是指以标准化合约形式约定按特定价格在未来某一日期交割的金融产品。

期货合约通常包括商品、股指或货币对等。

7. 期权(Options)期权是购买或出售一种资产的权利,但并不要求买方实施该权利。

期权合约由买方获得了在未来特定日期或之前执行交易的选择权。

8. 融资(Financing)融资是指获取资金的过程,企业或个人通过向金融机构借贷或发行债券来筹集资金,以满足业务或个人需求。

9. 风险投资(Venture Capital)风险投资是指投资者将资金投入于初创公司或具有高风险和高增长潜力的企业,在期待高回报的同时,承担创业失败的风险。

10. 金融衍生品(Financial Derivatives)金融衍生品是一种基于债券、股票、商品等资产的金融合约,其价值来自于基础资产的价格波动。

常见的金融衍生品包括期货、期权和掉期等。

11. 黑天鹅事件(Black Swan)黑天鹅事件是指罕见且难以预测的突发事件,对金融市场和全球经济产生重大影响。

金融经济术语大全(doc 64页)

金融经济术语大全(doc 64页)1、绝对优势(Absolute advantage)如果一个国家用一单位资源生产的某种产品比另一个国家多,那么,这个国家在这种产品的生产上与另一国相比就具有绝对优势。

2、逆向选择(Adverse choice)在此状况下,保险公司发现它们的客户中有太大的一部分来自高风险群体。

3、选择成本(Alternative cost)如果以最好的另一种方式使用的某种资源,它所能生产的价值就是选择成本,也可以称之为机会成本。

4、需求的弧弹性(Arc elasticity of demand)如果P1和Q1分别是价格和需求量的初始值,P2 和Q2 为第二组值,那么,弧弹性就等于-(Q1-Q2)(P1+P2)/(P1-P2)(Q1+Q2)5、非对称的信息(Asymmetric information)在某些市场中,每个参与者拥有的信息并不相同。

例如,在旧车市场上,有关旧车质量的信息,卖者通常要比潜在的买者知道得多。

6、平均成本(Average cost)平均成本是总成本除以产量。

也称为平均总成本。

品的厂商,要求购买其中一种产品的客户,也要购买另一种产品。

15、资本(Capital)资本是指用于生产、销售及商品和服务分配的设备、厂房、存货、原材料和其他非人力生产资源。

16、资本收益(Capital gain)资本收益是指人们卖出股票(或其他资产)时所获得的超过原来为它支付的那一部分。

17、资本主义(Capitalism)资本主义是一种市场体系,它依赖价格体系去解决基本的经济问题:生产什么?如何生产?怎样分配?经济增长率应为多少?18、基数效用(Cardinal utility)基数效用是指像个人的体重或身高那样在基数的意义上可以度量的效用(它意味着效用之间的差别,即边际效用,是有意义的)。

序数效用与它相反,它只在序数的层面上才有意义。

19、卡特尔(Cartel)卡特尔是指厂商之间为了合谋而签订公开和正式协议这样一种市场结构形态。

金融术语名词

金融术语名词

1. 资产:指企业或个人拥有的具有经济价值的资源,包括现金、证券、房地产、固定资产等。

2. 负债:指企业或个人所欠的债务,包括贷款、债券、应付账款等。

3. 股东权益:指企业股东对企业的所有权,等于资产减去负债。

4. 股本:指企业发行的股票总数。

5. 股息:指企业向股东分配的利润。

6. 股票:指企业发行的代表股东所有权的证券。

7. 债券:指企业或政府发行的借款凭证,承诺在一定时期内还本付息。

8. 利率:指借款的成本,通常以百分比表示。

9. 市场利率:指市场上借款的平均利率。

10. 汇率:指一种货币与另一种货币的兑换比率。

11. 通货膨胀率:指物价总水平的上涨速度。

12. 货币供应量:指一国流通中的现金、活期存款、定期储蓄存款等货币资产的总和。

13. 金融衍生品:指基于基础资产的金融合约,如期货、期权、掉期等。

14. 金融市场:指资金供求双方进行金融交易的场所,包括股票市场、债券市场、期货市场等。

15. 金融监管:指政府对金融机构和金融市场进行的监督和管理。

以上只是一些常见的金融术语名词,金融领域还有许多其他的专业术语。

如果你需要了解更多的金融术语,可以查阅相关的金融书籍或网站。

金融经济术语大全

1、绝对优势(Absoluteadvantage)如果一个国家用一单位资源生产的某种产品比另一个国家多,那么,这个国家在这种产品的生产上与另一国相比就具有绝对优势。

2、逆向选择(Adverse choice)在此状况下,保险公司发现它们的客户中有太大的一部分来自高风险群体。

3、选择成本(Alternative cost)ﻭ如果以最好的另一种方式使用的某种资源,它所能生产的价值就是选择成本,也可以称之为机会成本。

ﻭ4、需求的弧弹性( Arc elasticity of demand)如果P1和Q1分别是价格和需求量的初始值,P2和Q2 为第二组值,那么,弧弹性就等于-(Q1-Q2)(P1+P2)/(P1-P2)(Q1+Q2) ﻭ5、非对称的信息(Asymmetricinformation)在某些市场中,每个参与者拥有的信息并不相同。

例如,在旧车市场上,有关旧车质量的信息,卖者通常要比潜在的买者知道得多。

6、平均成本(Average cost) ﻭ平均成本是总成本除以产量。

也称为平均总成本。

ﻭ7、平均固定成本(Average fixed cost)ﻭ平均固定成本是总固定成本除以产量。

8、平均产品(Average product)平均产品是总产量除以投入品的数量。

9、平均可变成本(Averagevariablecost)ﻭ平均可变成本是总可变成本除以产量。

10、投资的β(Beta)ﻭβ度量的是与投资相联的不可分散的风险。

对于一种股票而言,它表示所有现行股票的收益发生变化时,一种股票的收益会如何敏感地变化。

12、收支平衡图(Break-eve 11、债券收益(Bond yield)ﻭ债券收益是债券所获得的利率。

ﻭnchart)ﻭ收支平衡图表示一种产品所出售的总数量改变时总收益和总成本是如何变化的。

收支平衡点是为避免损失而必须卖出的最小数量。

ﻭ13、预算线(Budgetli ne)预算线表示消费者所能购买的商品X和商品Y的数量的全部组合。

金融学100个名词解释汇总

金融学100个名词解释汇总1. 投资:将现有的资金投入到经济活动中,以期获得收益。

2. 股票:公司发行的所有权证明,代表该公司的一部分所有权。

持有股票的人可以分享该公司的利润,同时也可能受到股票价格波动的影响。

3. 债券:一种借贷证券,代表借款人向债券持有人承诺支付一定的利息和本金。

4. 期权:一种金融衍生品,代表在特定时间内,以指定价格购买或出售一种资产的权利。

5. 期货:一种金融衍生品,代表在未来某个时间以约定价格买入或卖出一种特定的商品或金融产品。

6. 外汇:一种货币兑换,用一种货币购买另一种货币。

7. 利率:表示借款者向借款人支付的一定百分比的费用。

8. 货币:一种广泛被接受用作交换媒介和价值储蓄的物品。

9. 税收:政府从个人或公司收取的资金,用于支持政府运作。

10. 信贷:银行或其他金融机构向客户提供的借款。

11. 资产:拥有价值的东西,可能是具有价值的财产、股票、债券、现金等。

12. 负债:个人或公司欠债的金额。

13. 偿还:还款或偿付债务。

14. 利润:企业或个人经营活动产生的盈利。

15. 股息:股票持有人从公司分配的盈利中获得的派息。

16. 指数:代表某个市场、行业或投资组合的综合表现的数值。

17. 投资组合:由多个投资品种组成的投资方案。

18. 期限:金融合同结束的时间或期限。

19. 资本:投资者为资产而投入的资金。

20. 风险:不确定性事件发生的可能性。

21. 实物商品:实际存在的商品。

22. 金融商品:代表实物商品或具有一定价值的硬货币的金融衍生品。

23. 交易:人们买卖商品或金融品种的行为。

24. 市场:提供商品和金融品种的场所或流程,供买家和卖家进行交易。

25. 收益率:投资所产生的利润与投资成本之比。

26. 财务报表:展示企业财务状况、收入和支出的文件。

27. 资产管理:帮助个人或公司管理其投资组合的过程。

28. 客户关系管理:为金融机构提供客户关系管理支持的软件系统。

金融经济专业词汇术语大全

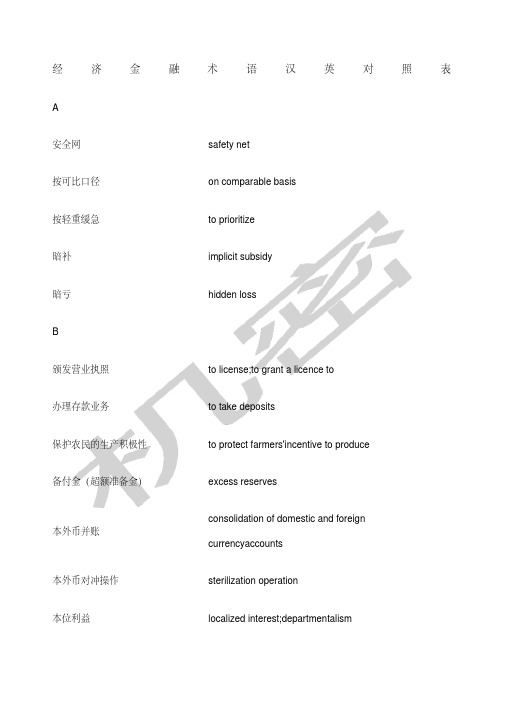

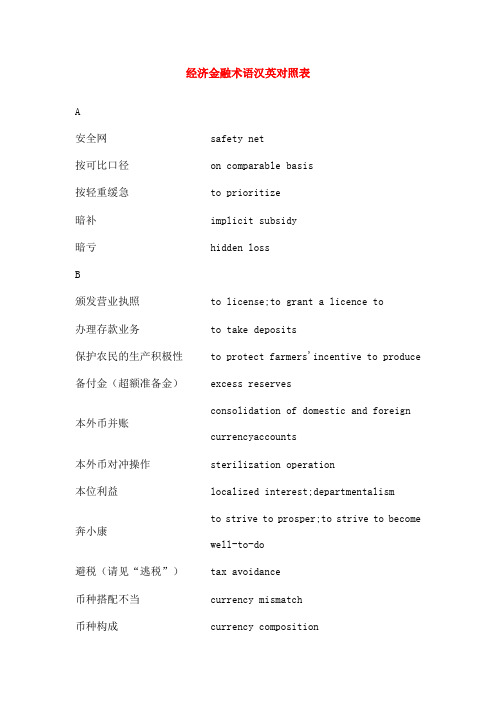

经济金融术语汉英对照表A安全网safety net按可比口径on comparable basis按轻重缓急to prioritize暗补implicit subsidy暗亏hidden lossB颁发营业执照to license;to grant a licence to办理存款业务to take deposits保护农民的生产积极性to protect farmers'incentive to produce备付金(超额准备金)excess reservesconsolidation of domestic and foreign本外币并账currencyaccounts本外币对冲操作sterilization operation本位利益localized interest;departmentalism奔小康to strive to prosper;to strive to become w ell-to-do 避税(请见“逃税”)tax avoidance币种搭配不当currency mismatch币种构成currency composition变相社会集资disguised irregular(or illegal) fund raising表外科目(业务)off-balance-sheet items(operation)薄弱环节weaknesses;loopholes不变成本fixed cost不变价at constant price;in real terms不动产real estate不良贷款(资产)problem loans;non-performing loans(assets)C财务公司finance companies财政赤字fiscal deficitfiscal pressure on the central bank(over monetary 财政挤银行policy)财政政策与货币政策的配合coordination of fiscal and monetary policies采取循序渐进的方法in a phased and sequenced manner操作弹性operational flexibility操纵汇率to manipulate exchange rate产品构成product composition;product mix产品积压stock pile;excessive inventorycurrent period inventory;(即期库存,不含前期库产销率存)sales/output ratio产销衔接marketability产业政策industrial policy长期国债treasury bonds敞口头寸open position炒股to speculate in the stock market承购包销underwrite(securities)成套机电产品complete sets of equipment;complete plant(s)城市信用社urban credit cooperatives(UCCs)城市合作银行urban cooperative banks;municipal united banks城市商业银行municipal commercial banks城乡居民收入增长超过物价涨幅real growth in household income持续升温persistent overheating重复布点duplicate projects重置成本replacement cost重组计划restructuring plan筹资渠道funding sources;financing channels初见成效initial success出口统一管理、归口经营canalization of exports出口退税export tax rebatehousehold deposits(不完全等同于西方的储蓄存款savingsdeposits,前者包括活期存款,后者不包括。

金融学专业常用术语大全

金融学专业常用术语大全

以下是金融学专业常用术语的大全:

1. 利率:贷款或储蓄的费用或报酬。

常用的利率有贷款利率、存款利率、政策利率等。

2. 期货:一种通过合约进行买卖的金融衍生产品,合约约定未来某个时间以特定价格交割某种标的物。

3. 期权:一种购买或出售某种标的物的权利的合约,但不是义务。

4. 股票:一种代表对公司所有权的金融工具,持有股票意味着持有公司的一部分。

5. 债券:一种债务证券,发行方承诺按时支付本金和利息。

6. 外汇:不同国家之间的货币交换。

7. 黄金:一种贵金属,被广泛用作货币储备和投资。

8. 资本:可用于投资或企业经营的资金或财产。

9. 风险:投资或经营中的可能损失。

10. 投资组合:一系列不同资产的组合,旨在实现投资目标。

11. 股息:公司向股东分配的利润的一部分。

12. 资产:个人或公司拥有的一切有价值的东西,包括现金、房产、股票等。

13. 负债:个人或公司欠他人的债务。

14. 资本市场:用于买卖股票、债券等金融资产的市场。

15. 证券交易所:组织并管理证券买卖的机构。

16. 机构投资者:专业管理他人资金的投资机构,如基金管理公司、养老金基金等。

17. 个人投资者:个人投资金融市场的人。

18. 周转率:资本在一定时间内进行买卖的频率。

19. 期权合同:合约约束双方在未来某个时间内以特定价格交换某种资产。

20. 融资:通过借贷资金来进行投资或经营活动。

这只是金融学专业中的部分常用术语,还有许多其他术语可能会因具体的背景或领域而有所不同。

金融专业术语词汇大全

金融专业术语词汇大全1. 年化收益率,这可是个超重要的词儿呢!就好比你把钱借给别人,一年后除了本金,对方给你的额外报酬占本金的比例。

比如说你存了1000元在一个理财产品里,一年后拿到了1050元,那这多出来的50元就是收益,年化收益率就是(50÷1000)×100% = 5%。

嘿,这年化收益率高一点,咱口袋里的钱就能变多一点,多让人兴奋呀!2. 杠杆。

这词听起来有点玄乎,其实就像撬东西的杠杆一样。

在金融里,就是用小资金去撬动大投资。

我有个朋友,他只有10万块钱,但是通过杠杆,能做100万的投资呢。

不过这东西风险可不小,就像走钢丝,一不小心就可能摔得很惨,让人既期待又害怕。

3. 市盈率(PE)。

这个比率就像是给股票的一个价值标签。

简单说,就是股票价格和每股收益的比值。

假如有只股票价格是20元,每股收益是2元,那市盈率就是10。

这就好比你去买东西,市盈率就是你要付出的价格相对它能给你带来收益的一个衡量。

如果市盈率太高,就像买了个超级贵却不怎么实用的东西,可得小心咯。

4. 股息。

这是上市公司分给股东的钱,就像是公司给股东发的小红包。

我爷爷买了一些股票,每年都会收到股息。

他就特别高兴,觉得自己的投资有了回报,像收获了树上的果实一样甜蜜。

股息多的公司,往往就像一个慷慨的大老板,愿意把赚到的钱分一部分给股东。

5. 做空。

这可有点反常规。

正常投资是买了等涨赚钱,做空呢,就是觉得某个资产价格要跌,先借这个资产卖掉,等价格跌了再买回来还上,赚差价。

这就像和市场打个赌,你觉得一个气球要瘪了,就先把气球借来卖了,等它瘪了再低价买回来还。

不过这可是高风险的事儿,要是气球没瘪反而膨胀了,那可就惨咯,就像偷鸡不成蚀把米一样让人懊恼。

6. 蓝筹股。

这就像是股票里的贵族。

通常是那些业绩稳定、规模大的公司的股票。

就像那些大品牌的公司,比如可口可乐的股票。

买蓝筹股就像和一个稳重、可靠的伙伴一起赚钱,让人心里踏实。

金融经济专业词汇术语大全

经济金融术语汉英对照表A安全网safety net按可比口径on comparable basis按轻重缓急to prioritize暗补implicit subsidy暗亏hidden lossB颁发营业执照to license;to grant a licence to办理存款业务to take deposits保护农民的生产积极性to protect farmers'incentive to produce 备付金(超额准备金)excess reservesconsolidation of domestic and foreign 本外币并账currencyaccounts本外币对冲操作sterilization operation本位利益localized interest;departmentalismto strive to prosper;to strive to become 奔小康well-to-do避税(请见“逃税”)tax avoidance币种搭配不当currency mismatch币种构成currency compositiondisguised irregular(or illegal) fund 变相社会集资raising表外科目(业务)off-balance-sheet items(operation)薄弱环节weaknesses;loopholes不变成本fixed cost不变价at constant price;in real terms不动产real estateproblem loans;non-performing loans不良贷款(资产)(assets)C财务公司finance companies财政赤字fiscal deficitfiscal pressure on the central bank(over 财政挤银行monetary policy)coordination of fiscal and monetary财政政策与货币政策的配合policies采取循序渐进的方法in a phased and sequenced manner操作弹性operational flexibility操纵汇率to manipulate exchange rate产品构成product composition;product mix产品积压stock pile;excessive inventorycurrent period inventory;(即期库存,不产销率含前期库存)sales/output ratio产销衔接marketability产业政策industrial policy长期国债treasury bonds敞口头寸open position炒股to speculate in the stock market承购包销underwrite(securities)complete sets of equipment;complete成套机电产品plant(s)城市信用社urban credit cooperatives(UCCs)urban cooperative banks;municipal united 城市合作银行banks城市商业银行municipal commercial banks城乡居民收入增长超过物价real growth in household income涨幅持续升温persistent overheating重复布点duplicate projects重置成本replacement cost重组计划restructuring plan筹资渠道funding sources;financing channels初见成效initial success出口统一管理、归口经营canalization of exports 出口退税export tax rebate储蓄存款household deposits(不完全等同于西方的savingsdeposits,前者包括活期存款,后者不包括。

金融行业专业名词

一、资产增值:是每个理财者共同的目标,不同的年龄段有不同阶段的理财需求,比如刚刚毕业的年轻人,处于财富积累阶段,最大的投资应该是自身投资,而对于一些有经济实力和投资能力强的人来说,则应对资产的增值确定一个具体的数目。

二、信托(Trust):是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的进行管理或者处分的行为。

信托是一种特殊的财产管理制度和法律行为,与银行、证券、保险一起构成了现代金融体系的“四大支柱”。

上市公司股权受益权信托、私人股权投资信托(PE)、房地产信托、买断式信贷资产受让信托、基础设施信托、应收账款信托、员工持股信托、信托投资基金、国企改制资产重组产权购并信托、融资租赁信托、票据信托、贷款类信托、公益性信托等。

三、券商集合理财产品:券商集合理财指由证券公司发行,集合投资者的众多资金,由券商进行统一管理的一种理财产品,主要投资于股票、债券等金融产品。

通常此类业务的投资者为证券公司的高端客户,产品的风险、收益介于股票投资和银行储蓄之间,根据收益是否固定来划分,券商集合理财产品有限定性和非限定性两大类别。

1.限定性券商集合理财产品投资于现金、货币市场基金、国债和企业债券等风险较低的固定收益类资产,权益类证券和股票的投资比例不得超过20%,该类业务比较适合追求稳定收益的投资者。

2.非限定性券商集合理财产品投资于股票、可转债、封闭式基金、ETF 以及以上固定收益类资产,通过灵活调整资产组合以追求委托人利益最大化,比较适合追求高风险、高收益的投资者。

券商理财产品与证券投资基金相似,主要投资于证券市场,投资门槛也比较低,但规模没有基金规模大,是普通证券投资者较好的投资产品。

四、保险理财产品:投资型保险产品产生之初其作用主要是防止经济波动或通货膨胀对长期寿险造成损失,目前已经演变为委托人和保险公司共担风险、共享收益的一种金融投资工具,属于一种特殊的创新型寿险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国人民银行金融经济专业术语表浮动利率(floating rate)银行等金融机构规定的以基准利率为中心在一定幅度内上下浮动的利率。

有利率上浮和利率下浮两种情况。

高于基准利率而低于最高幅度(含最高幅度)为利率上浮,低于基准利率而高于最低幅度(含最低幅度)为利率下浮。

在中国,中国人民银行授权某一级行、处或专业银行在法定利率水平上和规定的幅度内根据不同情况上下浮动,以充分发挥利率的调节作用,并与“区别对待,择优扶持”的信贷原则结合起来考虑。

浮动利率已成为中国利率体系的重要组成部分。

存款货币银行(desposit banks)亦称“存款银行”。

国际货币基金组织对于接受活期存款并可以创造存款货币的金融机构的统称。

存款货币银行是唯一被允许开办多种存款业务的银行(包括活期存款、定期存款和储蓄存款),故称“存款银行”。

它通过吸收存款、发放贷款和办理结算而创造存款货币,这是区别于其他银行的主要特征。

利率(interest rate)亦称“利息率”。

一定时期内利息额与本金额的比率。

利率是计算利息额的依据,是调解经济发展的重要杠杆,其高低对资金借出者来说,意味着收益的多少,对资金使用者来说,则意味着成本的高低。

利率一般有年利率、月利率和日利率三种表现形式。

年利率按本金的百分之几表示,在中国称为“分”;月利率按本金的千分之几表示,在中国称为“厘”;日利率按本金的万分之几表示,在中国称为“毫”。

利率公式为:利率=利息额/本金额。

风险投资(venture investment)对具有高风险、高收益特征的项目进行投资的行为过程。

投资的主要对象包括高科技领域的公司、项目等,经营状况不良的企业、项目等,高风险债券、股票等。

分为广义和狭义两类。

广义风险投资,是指各种具有潜在高收益但同时又存在极大的不确定性从而可能遭受损失的资本投资,包括高科技项目、高负债企业、严重亏损的公司、高风险证券等等;狭义风险投资,是指投资于开发高新技术项目的行为,包括对高科技产业的研究投资、开发投资、项目建设投资、产品生产投资、市场建设投资等等。

风险投资主要特征有:①具有知识密集、技术密集和人才密集的特点。

②风险与收益并重,既可能面临高风险的损失,也可能得到高收益的回报。

③投资的长期性。

将一项科研成果转化为新技术产品,要经历研究开发、产品试制、正式生产、扩大生产等阶段,这一过程少则需3耀5年,多则需7耀10年。

④组合投资。

一般来说,风险投资公司的投资不会集中于一个项目上,而是同时投入风险程度不同、收益率不同的多个项目上,以保障高风险投资的连续性和持久性。

货币政策(monetary policy)货币当局为实现一定的宏观经济目标而采取的各种控制和调节货币供应量或信用方针、政策和措施的总和。

包括宏观经济目标、政策工具、操作目标、中介目标及货币政策操作技巧等内容。

货币政策目标(monetary policy objectives)货币当局制定和实施货币政策所要达到的目的。

一般分最终目标和中间目标(亦称“中介指标”)两个层次。

货币政策最终目标指的是货币政策制定者期望货币政策运行的结果,对宏观经济总体目标所能发挥的实际效应。

一般包括充分就业、稳定物价、经济增长和国际收支平衡四项内容。

在经济发展中,货币政策要同时满足四项目标的要求,事实上是不可能的,所以各国都以其中一项作为主要目标,经济发展比较快速稳健的国家,都把稳定物价作为货币政策的首要目标或唯一目标。

1990年,新西兰率先提出,货币政策应当以控制通货膨胀为唯一目标,其后,有美国、英国、加拿大、澳大利亚等十几个国家接受了反通货膨胀的货币政策。

德国则一贯奉行“保卫马克”的政策。

货币政策传导机制(conduction mechanism of monetary policy)货币政策从政策手段到操作目标,再到中介目标,最后到最终目标发挥作用的途径和传导过程的机能。

货币政策分为制定和执行两个过程,制定过程从确定最终目标开始,依次确定中介目标、操作目标、政策手段。

执行过程则正好相反,首先从操作政策手段开始,通过政策手段直接作用于操作目标,进而影响中介目标,从而达到最后实现货币政策最终目标的目的。

广义货币(broad monetary)“狭义货币”的对称。

狭义货币(M1)加商业银行定期存款的总和。

由于各种定期存款一般可以提前支取转化为现实购买力,把它算作货币,可以更全面地反映货币流通状况,便于分析和控制市场金融活动。

依此类推,储蓄存款、可转让定期存单、易转手的短期债券等作为具有通货性质的准货币,也可按其流动性状况囊括进来,通常用M2、M3等作代号进行分类统计,依次递增的准货币在流动性上依次递减。

各国中央银行对这些分类指标的规定有所不同,广义货币分类指标的多少在一国经济、金融发展的不同时期也不尽相同。

中国中央银行目前采用的分类方法如下:M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款广义货币的供应量是中央银行的一项货币供应量统计指标。

狭义货币(narrow monetary)“广义货币”的对称。

流通中现金与商业银行活期存款的总和。

构成狭义货币的现金,是法定通货的存在形式;商业银行的活期存款,存款人随时可签发支票进行转让或者流通,具有支付手段和流通手段两种职能,是狭义货币中的存款通货。

狭义货币一般用字母M1来表示:M1=M0(流通中货币)+企业活期存款+机关团体部队存款+农村存款狭义货币的供应量是中央银行制定及执行货币政策的主要观测依据。

基础货币(base monetary)亦称“货币基数”、“货币基础”、“强力货币”或“高能货币”。

经过商业银行的存贷款业务而能扩张或收缩货币供应量的货币。

西方国家的基础货币包括商业银行存入中央银行的存款准备金(包括法定准备金和超额准备金)与社会公众所持有的现金之和。

中央银行通过调节基础货币的数量就能数倍扩张或收缩货币供应量,因此,基础货币构成市场货币供应量的基础。

因其是一种活动力强大的货币,具有高能量,故亦称之为“强力货币”或“高能货币”。

在现代银行体系中,中央银行对宏观金融活动的调节,主要是通过控制基础货币的数量来实现的。

其具体操作过程是:当中央银行提高或降低存款准备金率时,各商业银行就要调整资产负债项目,相应增加或减少其在中央银行的准备金,通过货币乘数的作用,可对货币供应量产生紧缩或扩张的作用。

社会公众持有现金的变动也会引起派生存款的变化,从而影响货币供应量的扩大或缩小:当公众将现金存入银行时,银行就可以按一定比例(即扣除应缴准备金后)进行放款,从而在银行体系内引起一系列的存款扩张过程;当公众从银行提取现金时,又会在银行体系内引起一系列的存款收缩过程。

货币流通速度(velocity of money circulation)同一单位的货币在一定时期内充当流通的次数。

是决定商品流通过程中所需要货币量的重要因素之一,能在一定程度上弥补流通中货币数量的不足。

但在确定货币流通速度时,应该是处于流通中不断运动的货币,不包括暂时停止或长期沉淀的部分。

因此,现实中,无法确定有多少正处于流通过程中,有多少停滞不动。

所以,对货币流通速度测定,主要根据不同层次货币与相应商品的流通,确定各层次货币的流通速度,如以商品零售额与现金余额的比值,测定这时期现金的流通速度;以国民生产总值与M1或M2的比值,测定M1或M2的流通速度。

但无论得出的比值如何,与严格意义上的货币流通速度会有所差异。

货币层次(strata of money)根据货币的流动性的原则,以存款及其信用工具转换为现金所需时间和成本作为标准,对货币划分的层次。

中央银行为了便于进行宏观经济运行监测和货币政策操作,按照不同的统计口径确定不同的货币供应量。

尽管世界各国中央银行都有自己的货币统计口径,但是,无论存在何等差异,其划分的基本依据却是一致的,即都以作为流通手段和支付手段的方便程度作为标准。

具体是:M0=现金;M1=现金+活期存款(一般不包括官方机构和外国银行在商业银行的存款);M2=M1+准货币+可转让存单。

其中“准货币”指活期存款以外的一切公私存款;M3=M2+CD+长于隔夜的限期回购协议和欧洲美元;M4=M3+定期存款+私人部门持有的建房互助协会的股份,M4是英国英格兰银行公布的一个货币口径;L=M3+非银行公众持有的储蓄券+短期国库券+商业票据+银行承兑票据。

至于各个符号所包括的内容,由于各国银行业务名称不尽相同,同一名称的业务内容也不尽相同,一般来说,只有M0和M1两项大体相同。

现金(cash)亦称“通货”。

政府授权发行的不兑现的银行券和辅币。

是一国的法偿货币。

现金是中央银行提供基础货币的主要形式。

通货(currency)同“现金”。

货币乘数(monetary multiplier)中央银行提供的基础货币与货币供应量扩张关系的数量表现。

即中央银行扩大或缩小一定数量的基础货币之后,能使货币供应总量扩大或缩小的比值。

亦称基础货币的扩张倍数。

基本计算公式是:Ms=Bm。

再贴现(rediscount)中央银行对商业银行放款的形式之一。

商业银行将已贴现的未到期票据,向中央银行再行贴现,以筹措资金的行为。

再贴现的利率称为再贴现率,由中央银行公布。

再贴现原来主要作为商业银行弥补短期资金不足,应付客户提存需要,确保银行安全性的一种措施,后来逐渐发展成为中央银行货币政策的工具,中央银行通过变更贴现率控制商业银行的放款规模,从而调控货币供应量。

存款准备金(reserve requirements)商业银行为应付客户提取存款而设置的准备金。

它由两部分组成:一部分是自存准备,即库存现金;另一部分是法定准备,即根据银行法,商业银行将其存款按中央银行规定的比率转存中央银行部分。

在西方国家,存款准备金普遍实行“二级准备金制度”,即存款准备金分为第一准备金和第二准备金。

所谓第一准备金是银行为应付客户提取现款随时可以兑现的资产,主要包括库存现金及存放在中央银行的法定准备金,其流动性较高,一般称为“现金准备”,也称为“主要准备”。

所谓第二准备金,是指银行最容易变现而又不致遭受重大损失的资产,如有价证券及其他流动性资产,也叫“保证准备”。

中央银行为了控制信贷,在必要时除要求商业银行维持第一比率的“第一准备”外,还要维持一定比率的“第二准备”。

超额准备金(excess reserve)商业银行或存款机构在货币当局规定必须缴纳的法定准备金之外,保留的一部分准备金。

商业银行保留超额准备金主要是解决意外的大额提现、结清存款或更好的投资机会。

超额准备金的变动将影响到货币乘数大小。

在基础货币供应量不变的情况下,它制约着银行体系创造货币的能力。

1986年12月,中国人民银行对各类存款金融机构,实行了支付准备金制度,在中国人民银行的备付金存款和库存现金之和,占其存款比例要保持在5% - 7% 的幅度以内。