论葡萄酒生产企业的成本核算

酒水成本计算公式

酒水成本计算公式总成本=原料成本+直接工资+间接费用原料成本:指用于制作酒水的原料的成本。

这包括酒精、水、香料、果汁、糖等。

原料成本是酒水成本计算中最重要的一部分,因为它占据了大部分的成本。

直接工资:指直接参与酒水制作的工人的薪资成本。

这包括酿造师、操作工、清洁工等。

直接工资是酒水成本计算中的另一个重要因素,因为它直接影响到酒水的成本。

间接费用:指除原料成本和直接工资外的其他生产成本。

这包括设备折旧费用、能源费用、设备维修费用、包装材料费用等。

间接费用是酒水成本计算中的一个重要组成部分,它反映了酒水制造过程中的间接成本。

通过以上公式,我们可以得到酒水的总成本。

然后可以以总成本为基础,加上其他费用和利润,来计算酒水的销售价格。

1.酒精含量:酒水的酒精含量会影响到原料成本。

一般来说,酒精含量越高,原料成本越高。

2.瓶装方式:酒水的瓶装方式也会影响到酒水成本。

例如,瓶装酒水的包装材料费用会比罐装酒水高。

3.生产规模:生产规模也会对酒水成本产生影响。

通常来说,大规模生产可以降低成本,而小规模生产可能会增加成本。

4.市场需求:市场需求同样会对酒水成本产生影响。

如果市场需求大,可以通过批量采购原料和设备来降低成本。

5.税费:国家税收和相关政策也是酒水成本计算中需要考虑的因素。

不同国家和地区的税收情况不同,对酒水成本会产生差异。

总之,酒水成本计算是一个复杂的过程,需要考虑到多个因素。

通过合理计算和控制成本,可以帮助酒水生产企业提高盈利能力,并制定合理的销售价格。

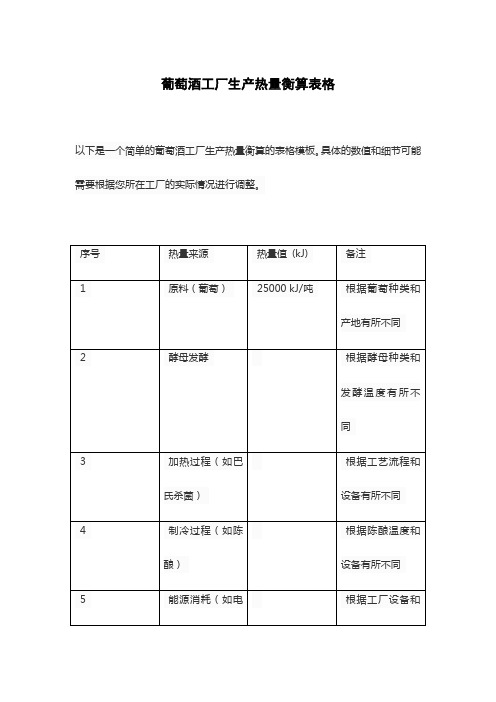

葡萄酒工厂生产热量衡算表格

葡萄酒工厂生产热量衡算表格

以下是一个简单的葡萄酒工厂生产热量衡算的表格模板。

具体的数值和细节可能需要根据您所在工厂的实际情况进行调整。

为了进行热量衡算,您需要确定上述各项热量的具体数值。

然后,您可以根据能量守恒定律,计算出总热量。

这可以帮助您评估生产过程中的能量利用效率,以及是否存在可以优化的环节。

此外,如果您还需要计算葡萄酒工厂的生产能耗,可以考虑使用以下的公式来计算生产每升葡萄酒所需的电能:

电能(kWh/L) = 总热量(kJ) / (3600 kJ/kWh) * (1 L/1000 L)

这个公式可以将热量衡算的结果转化为电能消耗,以便更好地了解工厂的能耗情况。

葡萄酒企业成本核算及税收筹划的技巧-会计实务精选文档首发

葡萄酒企业成本核算及税收筹划的技巧-会计实务精选文档首发1.简介本文档将介绍葡萄酒企业成本核算及税收筹划的相关技巧,以帮助企业有效管理成本和优化税收筹划。

2.成本核算技巧2.1 核算方法选择葡萄酒企业在成本核算时可以选择不同的方法,如标准成本法、实际成本法和作业成本法。

根据企业的具体情况,选择最适合的核算方法能够准确反映成本,并提供合理的决策依据。

2.2 成本分析与控制通过成本分析和控制可以确定葡萄酒企业的生产成本结构,并识别成本的主要影响因素。

合理的成本控制可以帮助企业降低成本、提高效率,并保持竞争力。

2.3 环境成本考量考虑环境成本对葡萄酒企业的影响是一种创新的核算观念。

通过量化环境成本,企业可以更好地衡量生产过程中的环境损耗,进而采取相应的措施进行改进,实现可持续发展。

3.税收筹划技巧3.1 合法避税葡萄酒企业可以通过合法的避税手段来降低税负。

例如,合理运用税收减免、抵扣和优惠政策,合理规划企业的税务结构,使企业能够合法地减少税收支出。

3.2 利用税收优惠政策针对葡萄酒企业,税收部门可能会提供一些特殊的税收优惠政策,如小微企业减免政策、创新型企业税收优惠等。

企业可以积极了解并合理利用这些优惠政策,从而减少税负。

3.3 跨境税收筹划对于葡萄酒企业,跨境贸易往往涉及复杂的税收规定。

企业可以通过合理的跨境税收筹划,如合理运用税收协定、优化供应链结构等方式,降低跨境交易的税收成本。

4.总结葡萄酒企业成本核算及税收筹划是企业管理的重要环节。

通过合理的成本核算和税收筹划,企业能够有效降低成本、提高利润,并保持竞争力。

在实际操作中,企业应根据自身情况选择适合的策略,并遵守相关的法律法规。

以上是本文档对葡萄酒企业成本核算及税收筹划的技巧的精选介绍,希望对读者有所帮助。

进口葡萄酒成本计算公式

进口葡萄酒成本计算公式在中国,红酒、葡萄酒等进口酒的进口程序和市场管理规定较为复杂,一般建议最好委托在中国的已有进口酒类经营资格和已有进出口经营权的企业代办或合作。

In China, imported red wine, wine procedures and market management regulations are relatively complex, generally recommend commission/entrusted or cooperation with the enterprise which has the qualification/ right of import and export.一、酒的进口程序:One, Wine import procedures:成本核算:Cost accounting:进口瓶装酒现行税率: The current tax rate of imported bottled wine:关税: 14% (关税:CIF ×14%);Duties: 14% (tariff: CIF x 14%);增值税:17% (增殖税:(CIF+关税额)×17%);VAT: 17% (Proliferous tax: (CIF + tariff forehead) x 17%);消费税:10% (消费税:[(CIF +关税额)/ (1~ 10%)]× 10%)。

Consumption tax: 10% (consumption tax: [(CIF + tariff forehead) / (1 ~ 10%)] x 10%).所征收的税项,以人民币交纳。

Levied taxes paid CNY.其它进口费用:Other charges:进口货物总成本应为:下述六项总和。

Total cost of imported goods should be: the total sum of following six items.一、人民币货价成本=外汇货价X当天外汇兑人民币换率First, CNY price cost = foreign exchange x CNY exchange rate二、运费+保险费(根据不同国家、地区运输方式收取)Second, freight + insurance premium (according to different countries and regions transportation charge)三、关税、增值税(根据海关及国家税务税率规定收取)Three, tariffs, value added tax (according to customs and state tax rate) 四、办理进口批文及中文标签等费用(并非所有商品)Four, handle imported approval and Chinese label fees (not all goods) 六、银行结算费用Six, bank settlement fee。

葡萄酒项目经济效益分析

葡萄酒项目经济效益分析

文字质量高。

1、效益分析

(1)总收益分析。

葡萄酒项目总收益可以从销售收入、成本节约、

政府政策补贴等方面量化,反映项目经营中的盈利情况及发展前景。

这是

最重要的经济效益指标,包括营业收入、运营成本、税收等经济效益及其

比例。

(2)新增就业效益分析。

新增就业是经济增长的基础和根本,是进

行项目经济效益评估时必须考虑的因素,也是政府注重的重点内容。

它把

项目的就业效益量化,包括新增就业人数、年薪水及相关费用等,以及项

目经营期间与一般行业比较,可以反映项目的就业效益。

(3)可比较资本回报率分析。

可比较资本回报率是衡量投资回报的

主要指标,是投资者投资风险最大的指标。

在评估葡萄酒项目经济效益时,应重点考虑该指标,以客观评价项目的投资效益,决定是否投资的抉择。

(4)社会效益分析。

葡萄酒项目经营的社会效益也是项目经济效益

评估的重要组成部分。

它不仅反映社会的就业增加、环境改善、公共设施

建设等,还包括群众的精神收获、文化拓展等方面,可以极大地促进地方

经济的发展。

清泉酿酒厂成本核算制度

清泉酿酒厂成本核算制度一、概述清泉酿酒厂是一家以生产高档白酒为主的现代化企业,其产品主要销售于国内市场。

为了确保产品质量和企业盈利,清泉酿酒厂建立了完善的成本核算制度。

二、成本核算方法1.产品成本核算方法在清泉酿酒厂的成本核算中,产品成本根据成本费用总额(包括材料费、人工费、能源费、管理费等)与生产数量的关系来计算,可以采用以下两种成本核算方法:•吨位成本法:按照生产车间生产的酒精度和配料比例,将生产一吨酒所需要的各项成本费用加总合计,再除以该吨位的产量得出吨位成本。

•直接材料+直接人工成本法:将直接材料和直接人工的成本费用累加,再分别除以生产数量得到每单位产品的直接材料成本和直接人工成本,然后将两者相加作为产品成本。

2.综合成本核算方法除了产品成本核算方法之外,清泉酿酒厂还采用了综合成本核算方法。

综合成本由产品成本、间接生产费用和销售费用三部分组成。

其中,间接生产费用主要是指生产过程中无法直接分配到产品上的费用,包括设备折旧费用、场地租金、水电、设备维修等。

销售费用则主要是指销售支出、市场营销费用等。

三、成本管理1. 成本记录清泉酿酒厂通过成本记录实现了成本管理的有效控制。

其成本记录包括:•进货记录:对厂内所采购的原材料进行记录,包括名称、供应商、数量等信息。

•产能记录:生产车间按照预估产能及时记录生产数据,包括生产数量、生产成本、生产效率等。

•费用记录:清泉酿酒厂将各项费用进行实时记录和管理,包括人工费、能源费、管理费等。

2.成本分析清泉酿酒厂通过成本分析实现了对成本结构的详细分析。

其成本分析包括:•成本构成分析:通过各项成本明细分析,了解成本的组成部分,为成本控制提供依据。

•成本波动分析:通过记录和对比,分析成本波动的原因,通过控制成本波动来提高效益。

•成本效益分析:通过计算不同产品的成本和效益,判断产品状态和生产效益的高低。

四、总结清泉酿酒厂的成本核算制度为企业成本管理提供了有效保障。

采用多种成本核算方法和管理手段,实现了成本的记录、管理和分析,为企业的经营活动提供了数据支撑。

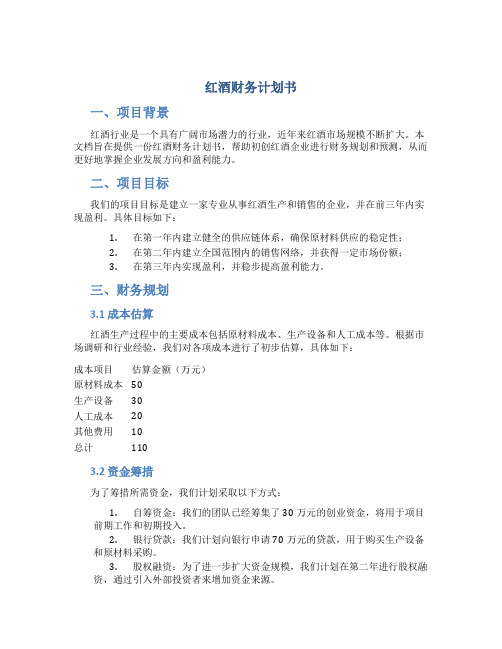

红酒财务计划书

红酒财务计划书一、项目背景红酒行业是一个具有广阔市场潜力的行业,近年来红酒市场规模不断扩大。

本文档旨在提供一份红酒财务计划书,帮助初创红酒企业进行财务规划和预测,从而更好地掌握企业发展方向和盈利能力。

二、项目目标我们的项目目标是建立一家专业从事红酒生产和销售的企业,并在前三年内实现盈利。

具体目标如下:1.在第一年内建立健全的供应链体系,确保原材料供应的稳定性;2.在第二年内建立全国范围内的销售网络,并获得一定市场份额;3.在第三年内实现盈利,并稳步提高盈利能力。

三、财务规划3.1 成本估算红酒生产过程中的主要成本包括原材料成本、生产设备和人工成本等。

根据市场调研和行业经验,我们对各项成本进行了初步估算,具体如下:成本项目估算金额(万元)原材料成本50生产设备30人工成本20其他费用10总计1103.2 资金筹措为了筹措所需资金,我们计划采取以下方式:1.自筹资金:我们的团队已经筹集了30万元的创业资金,将用于项目前期工作和初期投入。

2.银行贷款:我们计划向银行申请70万元的贷款,用于购买生产设备和原材料采购。

3.股权融资:为了进一步扩大资金规模,我们计划在第二年进行股权融资,通过引入外部投资者来增加资金来源。

3.3 销售预测根据市场调研和行业趋势分析,我们对销售额进行了预测。

预计第一年销售额为100万元,第二年为200万元,第三年为300万元。

3.4 盈利预测在进行盈利预测时,我们综合考虑了销售额、成本、税费等因素。

预计第一年亏损10万元,第二年盈利10万元,第三年盈利20万元。

3.5 现金流预测现金流预测是财务规划中至关重要的一部分。

我们根据销售额、成本、资金筹措等因素进行了现金流量的预测。

具体预测结果如下:年份销售收入(万元)成本支出(万元)净现金流(万元)1 100 110 -102 200 190 103 300 280 20四、风险与挑战在进行红酒财务计划时,我们也需要考虑到风险和挑战。

制酒业 成本核算 制度

制酒业成本核算制度随着经济不断发展,人们对于品质的追求也越来越高。

酒是主要消费品之一,而酒精的生产过程非常复杂,需要涉及到多个环节。

为了确保酒的品质,不仅需要严格的生产工艺,也需要合理的成本核算,以确保企业的盈利能力。

在制酒行业,成本核算制度是非常重要的一环。

成本核算的重要性制酒行业的生产过程非常复杂,涉及到多个生产环节和多个生产成本,如原材料成本、人工成本、能源成本、机器设备折旧成本等等,这些成本对于企业的经营和发展有着至关重要的影响。

因此,制定成本核算制度可以更好地把握生产成本,合理制定价格,以确保企业合理盈利。

成本核算的核心目的是合理计算企业生产成本,以便更好地控制企业的生产效率和盈利水平。

通过成本核算,企业可以合理制定生产计划、出售价格,并最终确定是否合理盈利。

同时,成本核算也能发现企业生产中的问题,为企业提供改进方案,从而提高生产效率和利润。

制定成本核算制度的原则针对制酒行业,制定成本核算制度需要遵循以下原则:1.成本计算的精确性原则。

成本计算必须精确,反映出生产过程中的实际成本。

2.成本计算的全面性原则。

成本计算应该包含生产过程中的所有成本,如原材料成本、人工成本、能源成本、机器设备折旧成本等等。

3.成本计算的合理性原则。

成本计算应该合理,以确保企业生产效率和盈利水平不受过高成本的影响。

4.成本计算的时效性原则。

成本计算必须及时准确地进行,以便企业及时调整生产计划和制定价格,以适应市场需求。

成本核算的方法在制定成本核算制度的过程中,需要选择适合的成本核算方法。

常见的成本核算方法有以下几种:1.直接材料成本法。

该法是按照产品中直接用于加工产品的原材料成本比例分摊合理成本。

2.直接人工成本法。

该法是依据直接用于加工产品的工资、福利等费用比例分摊合理成本。

3.制造费用发生制法。

该法把制造费用与生产期间发生的产品数量挂钩。

制造费用包括:工资、原材料、电费、水费、设备折旧等各项支出。

4.标准成本法。

进口红酒成本核算以及报关流程细节

进口红酒成本核算以及报关流程细节刚刚跟大家分享了进口红酒报关的一些流程,先将进口红酒前需要准备的工作及细节问题跟大家再次分享,希望能够给贸易商提供到帮助:在中国,红酒、葡萄酒等进口酒的进口程序和市场管理规定较为复杂,一般建议最好委托在中国的已有进口酒类经营资格和已有进出口经营权的企业代办或合作。

In China, imported red wine, wine procedures and market management regulations are relatively complex, generally recommend commission/entrusted or cooperation with the enterprise which has the qualification/ right of import and export.一、酒的进口程序:One, Wine import procedures:成本核算:Cost accounting:进口瓶装酒现行税率:The current tax rate of imported bottled wine:关税:14% (关税:CIF ×14%);Duties: 14% (tariff: CIF x 14%);增值税:17% (增殖税:(CIF+关税额)×17%);VAT: 17% (Proliferous tax: (CIF + tariff forehead) x 17%);消费税:10% (消费税:[(CIF +关税额)/ (1~10%)]× 10%)。

Consumption tax: 10% (consumption tax: [(CIF + tariff forehead) / (1 ~ 10%)] x 10%).所征收的税项,以人民币交纳。

Levied taxes paid CNY.其它进口费用:Other charges:进口货物总成本应为:下述六项总和。

小企业会计准则的酒类制造业会计账务处理分录

小企业会计准则的酒类制造业会计账务处理分录酒类制造业是指生产和销售各类酒类产品的企业。

在小企业会计准则下,酒类制造业的会计账务处理需要依据准则的规定进行。

以下是酒类制造业常见的会计分录和其解释。

1.原材料购入及库存管理酒类制造业的原材料主要包括酒精、麦芽、水、酒糟等。

当原材料购入时,应根据采购合同或发票记账。

借:原材料(酒精、麦芽等)贷:应付账款当原材料入库时,应将原材料的成本转移到库存账户。

借:库存商品贷:原材料2.生产过程中的人工成本在酒类制造业生产过程中,会产生一定的人工成本,包括直接人工和间接人工。

当支付工资时,应进行如下分录:借:制造费用贷:应付工资在酿造过程中,一部分人工成本会转移到库存账户中:借:库存商品贷:制造费用制造费用分摊是将生产过程中的间接制造费用按照一定的方法分摊到制造成本中,计算每个单位产品所需的制造费用。

借:制造费用贷:制造成本4.已完成产品和销售当酒类制造业的产品制造完成后,将制造成本转移到已完成产品账户中。

借:已完成产品贷:制造成本当销售产品时,应根据销售合同或发票记账。

借:应收账款贷:销售收入5.预付款及预收款处理酒类制造业可能存在预付或预收款项,当进行预付或预收款项支付时,应进行如下分录:借:原材料借:库存商品贷:预付款贷:预收款酒类制造业还可能产生其他费用,如租金、水电费、运输费等。

当支付其他费用时,应进行如下分录:借:其他费用贷:应付账款当支付租金等费用时,应进行如下分录:借:其他费用贷:银行存款以上是酒类制造业常见的会计分录和其解释。

在实际操作中,根据企业具体情况和小企业会计准则的要求,会有一定的差异。

因此,在处理账务时,小企业应根据准则的规定进行合理的会计处理。

酒厂产品成本核算制度

酒厂产品成本核算制度

概述

酒厂是一个生产型企业,产品成本核算制度对于企业的生产和经营非常重要。

本文将从以下几个方面详细介绍酒厂产品成本核算制度:成本核算的含义、成本核算方法、成本的分类、成本的分析和管理等。

成本核算的含义

成本核算是指通过计算和分析,确定产品的成本,以便于企业正确制定价格和

管理成本的过程。

成本核算是企业管理的重要组成部分,可以帮助企业合理制定价格、提高经济效益和竞争力。

成本核算方法

酒厂产品成本核算主要采用加权平均法。

该方法是按照采购物料的数量和价格

加权平均计算成本的方法。

在处理成本时,一般采用先进先出法、后进先出法、标准成本法、全面成本法、直接成本法等多种计算方法。

成本的分类

酒厂产品成本包括直接材料成本、直接人工成本和制造费用等三个方面。

其中,直接材料成本是指生产产品所需的原材料和半成品的购置成本;直接人工成本是指生产产品所需的直接劳动力成本;制造费用是指生产过程中所发生的间接费用。

成本的分析和管理

成本的分析和管理是酒厂产品成本核算制度的重要内容。

成本分析可以帮助企

业找出成本的组成部分和成本占比,为企业制定合理的产品价格提供数据支持。

成本管理可以帮助企业提高效益和降低成本,采取有效的成本控制措施,对企业的经营和管理起到重要的作用。

结论

酒厂产品成本核算制度是企业管理中不可缺少的一部分。

它对于企业的经营和

管理有着重要的意义。

正确的成本核算方法、成本分析和管理可以帮助企业更好地控制成本、提高效益和竞争力。

葡萄酒厂成本核算制度

葡萄酒厂成本核算制度葡萄酒厂成本核算概述葡萄酒厂是酿造葡萄酒的企业,其核心业务是生产和销售各种葡萄酒。

葡萄酒的生产流程复杂,需要耗费大量的人力和物力资源,同时还要考虑税费、运输费等成本。

为了提高企业的经营效益,必须建立科学合理的成本核算制度,合理控制成本。

葡萄酒厂对成本的核算主要包括直接材料成本、直接人工成本和制造费用三个方面。

直接材料成本直接材料成本是指直接用于葡萄酒生产的原材料成本。

葡萄酒厂生产的葡萄酒,需要用到各种原材料,如葡萄、酵母、酒石酸等。

这些原材料的采购成本是直接材料成本的一部分。

在计算直接材料成本时,需要考虑原料的数量和成本,以及采购日期、供应商等因素。

直接人工成本直接人工成本是指直接用于葡萄酒生产的人工成本。

在葡萄酒的生产过程中,需要有专业的工人进行酿造、装瓶和包装等工作。

这些工人的薪酬和福利待遇是直接人工成本的一部分。

在计算直接人工成本时,需要考虑工人数量、工作时间、薪资水平等因素。

制造费用制造费用是指除直接材料成本和直接人工成本之外的其他成本。

葡萄酒厂的制造费用包括设备维修、能源消耗、管理人员薪资等。

这些制造费用需要按照不同的成本分类进行核算,以便对企业的经营情况进行科学有效的分析。

葡萄酒厂成本核算流程在进行成本核算之前,需要对成本进行分类。

按照成本分类的不同方法,可以将成本分为直接成本和间接成本。

直接成本是指可以直接归属于产品或产品销售的成本,如直接材料成本和直接人工成本;间接成本是指不能直接归属于产品或产品销售的成本,如制造费用。

对于葡萄酒厂而言,进行成本核算的具体流程如下:1.确定成本分类和成本计算方法根据不同的产品和经营活动,确定成本分类和成本计算方法。

葡萄酒厂可采用标准成本法、实际成本法、作业成本法等不同的成本计算方法。

2.采集成本数据采集直接材料成本、直接人工成本和制造费用等相关数据。

需要认真记录采购成本、工资支出、设备维修等成本数据。

3.计算直接成本根据直接材料成本和直接人工成本的数据计算直接成本。

年产3000吨干红葡萄酒生产线及配套葡萄种植基地建设项目项目建议书[管理资料]

![年产3000吨干红葡萄酒生产线及配套葡萄种植基地建设项目项目建议书[管理资料]](https://img.taocdn.com/s3/m/04e1f7a63c1ec5da51e270d9.png)

郴州干红葡萄酒生产线及配套葡萄种植基地建设项目建议书2010年3月郴州社会经济概况郴州市位于湖南省南部,东界江西,南邻广东,是湖南省的南大门。

“郴”字独属郴州,郴城古之为“林邑”。

现代的郴州,是湖南改革开放、通粤达海的“南大门”,粤港澳的“后花园”,是湖南新兴的工业城市、旅游城市。

区内太阳辐射强度、年均气温,均居全省首位。

多年平均降水量,除低于零陵地区东南部、怀化地区雪峰山北麓之外,高于其他地区。

早在秦代,郴地已是沟通中原与岭南的水陆交接之处。

民国时期,粤汉铁路及长广公路开通,成为促进南北交流的要途。

而今郴州湘南高新产业园位于郴州经济开发区规划范围长冲区域,107国道和郴资桂高等级公路交汇处,紧临京珠高速公路和武广高速铁路火车站,交通十分方便,区域优势十分明显。

京广铁路、一○七国道公路、京珠高速和武广高铁纵贯南北,南达广州、深圳,北通株洲、长沙,是内地连接港澳的捷径。

一○六国道公路和郴(州)茶(陵)、郴(州)道(县)公路线,横连东西,扼江西赣州转往广西桂林之要冲。

郴州成为湘南、赣南、粤北交通枢纽和物资集散要地。

二、行政区划分和人口郴州市位于北纬24°53′~26°50′,属中亚热带季风性湿润气候区。

四季分明,春早多变,夏热期长,秋晴多旱,冬寒期短的特点。

℃,,郴州现辖苏仙、北湖两区、资兴市和桂阳、永兴、宜章、嘉禾、临武、汝城、安仁、桂东8县。

,总人口456万。

市区人口30万。

三、自然资源郴州资源丰富,素有“中国有色金属之乡”、“南方重点林区”、“湖南能源基地”之称。

全市已探明各种金属矿物7类70多种,有色金属储量占湖南全省总储量的三分之二。

其中钨、铋、钼储量居全国第一,锡、锌储量居全国第三位、第四位。

柿竹园多金属矿被誉为世界“有色金属博物馆”。

此外,区内石墨储量占全国储量的一半以上,煤炭储量(•亿吨),占全省储量的四分之一。

•全市水能资源丰富,水能理论蕴藏量151万千瓦,,已开发105万千瓦。

酿造葡萄酒的化学原理与成分计算

自酿葡萄酒中的添加济的化学原理-用量计算【1、葡萄】100公斤=500元,优选小粒紫色红葡萄,当然常见巨峰也行。

【2、白糖】12公斤白糖=100元。

【3、乙醇、乙酸、葡萄糖的分子结构】【4、酵母菌】10克=10元,酿酒=面包酵母(可替代),快速发酵防腐败【5、果胶酶】10克=20元,溶解果皮中的色素和营养并降粘【6、实用杀菌剂-偏重亚硫酸钾=>SO2】45克=8元,500克=25元【7、安全防腐剂-山梨酸钾】60克=8元,1000克=24元,封装时用【8、苹果酸-乳酸菌、酒石酸】乳酸菌素片含菌,难买,8元【9、澄清剂-明胶、膨润土】50g分装8元,热溶解冷冻胶====合计== 666 元===此为较低价格====【1、葡萄】品种:优选颗粒小、紫红色的葡萄,当然也要便宜、常见,比如巨峰、紫玫瑰。

价格:2010年秋,约每斤2元,进葡萄园去批发更便宜。

时间:每年九月底,气温适宜19-28度,温度32以上则容易变酸,各类霉菌、醋酸菌也活跃。

发酵时产生热量,注意容器不必太大,大则要通风散热。

据说中午之前采摘效果好。

但有的经验是适当晾晒减少水分,增加糖份比例,发酵也更容易----这样买水果摊的干瘪葡萄岂不更好?还便宜。

清洗葡萄:剪梗不破皮清洗,控水凉晒再去残梗。

外表干净新葡萄,建议不洗。

(整串晾晒再洗,并且加速发酵)。

破碎葡萄:多种方法可选----1)轻度捏破,皮肉不分皮不扁:酒液清彻,皮浸萃取,铬氨酸酶少。

清洗时要剪梗不破皮,装罐时再去残梗捏破。

2)家用粉碎机,保全籽实只碎皮:增加皮中色素和单宁溶解速度和数量,籽实也有单宁,但也苦味酯挥发酸。

3)完全去掉皮,做干白葡萄酒。

工业也有这样把葡萄汁、葡萄皮籽分开发酵的,然后勾兑+色素+单宁。

真正优良的红葡萄酒是原色,不加色素。

但要从橡木桶中溶解一些单宁、氧气,加强色泽。

但工业生产都会调配酒精度数、单宁、色素。

杀菌:加入SO2浓度约250ppm杀霉菌,特别是其中的灰霉菌,能产生漆酶,强力催化氧化葡萄酒中的单宁+色素花青素。

酒类产品成本核算制度

酒类产品成本核算制度概述酒类产品成本核算制度是指针对酒类产品生产和销售过程中所涉及的各种费用和成本进行分析和核算的一种管理制度。

这种制度能够帮助企业更加清晰地了解其生产成本和利润情况,从而有针对性地制定经营策略,优化生产流程和提高盈利能力。

成本核算原则酒类产品成本核算的原则主要包括以下三个方面:1.实际成本原则:以公司实际产生的生产成本为核算基础,包括直接材料、直接人工和制造费用等。

2.全周期成本原则:将生产过程中各个阶段的成本全部计入产品成本,包括原材料的采购、生产加工、包装和销售等。

3.边际成本原则:将每一单位产品的成本分解为固定成本和可变成本,这样就能更加准确地控制成本和利润的关系。

成本核算内容酒类产品成本核算的内容包括以下几个方面:1.直接材料成本:指直接用于产品制造的原材料成本,如麦芽、小麦、酒精等。

2.直接人工成本:指直接投入到产品制造中的人工成本,如酿酒师的工资、生产线工人的工资等。

3.制造费用:指与产品制造过程相关的各种费用,如水电费、设备折旧、维修和保养费用等。

4.间接费用:指与产品制造过程相关但难以直接分摊到某个具体产品中的各种费用,如管理费用、销售费用、研发费用等。

成本核算方法酒类产品成本核算的方法主要包括以下几种:1.综合成本法:将所有生产过程中所涉及的直接费用和间接费用全部计入产品成本,从而得出每个产品的总成本。

2.标准成本法:以产品制造过程中的实际成本为基础,设定一个标准成本,以此作为衡量产品成本和效率的标准。

3.直接成本法:只计算与产品制造直接相关的成本,如直接材料成本和直接人工成本。

4.边际成本法:将每一单位产品的成本分解为固定成本和可变成本,从而更加准确地控制成本和利润的关系。

成本核算分析酒类产品成本核算的分析主要包括以下几个方面:1.成本结构分析:对产品生产过程中各个阶段的成本进行分析,帮助企业了解其成本结构,从而调整生产流程,降低成本。

2.成本效益分析:对生产出的每一种产品的成本和盈利情况进行对比分析,从而调整产品价格,提高盈利能力。

红酒行业财务知识点总结

红酒行业财务知识点总结一、红酒行业概况红酒是一种历史悠久的酒类产品,其制作需要经历葡萄种植、酿酒、存储等多个环节,是葡萄酒中的一种。

红酒行业主要涉及到生产、销售、营销等多个环节,是一个高度竞争的行业。

随着人们对于健康生活的追求和经济水平的提高,红酒市场需求不断增加,行业发展较为迅速。

二、财务知识点总结1. 财务报表分析财务报表分析是红酒行业财务管理的一项重要工作。

财务报表分析主要包括对资产负债表和利润表的分析,以及对财务比率的计算和分析。

通过对财务报表的分析,可以了解企业的经营情况、财务状况和盈利能力,为决策提供依据。

2. 成本控制成本控制是红酒行业的重要管理工作。

红酒的生产需要涉及到原料采购、生产工艺、仓储物流等多个环节,成本控制对于企业的盈利能力和竞争力至关重要。

成本控制主要包括原料成本的控制、生产成本的控制、销售和管理成本的控制等方面。

3. 资金管理资金管理是红酒行业的核心管理工作之一。

红酒行业生产周期较长,资金周转周期较长,企业需要合理安排资金的使用,保证生产经营的顺利进行。

资金管理主要包括资金的筹集、资金的分配和运用、资金的周转和监控等方面。

4. 税务管理税务管理也是红酒行业的重要管理工作。

红酒行业需要面对多种税种的缴纳,包括增值税、所得税、消费税等。

企业需要合理规划税务筹划,并对纳税有关的政策和法规有所了解,以提高企业的税务合规性和税务优惠性。

5. 风险管理风险管理是企业管理的一个重要方面,也是红酒行业的重要管理工作。

红酒行业面临多种风险,包括市场风险、竞争风险、财务风险等。

企业需要建立风险管理体系,对各种风险进行评估和控制,以保证企业的安全经营和可持续发展。

6. 创新发展创新发展是红酒行业的重要管理工作之一。

随着消费者对于品质和健康的追求,红酒行业需要不断推陈出新,进行产品创新和营销创新,以满足市场需求和提升企业竞争力。

创新发展需要企业不断进行投入和风险管理,确保创新成果的市场化和商业化。

红酒工厂成本核算制度

红酒工厂成本核算制度概述红酒工厂成本核算制度,是指在红酒工厂中建立起一套完整的成本核算体系,通过对生产过程各个环节的成本进行精细化管理,达到提高生产效率,优化资源配置,降低成本的目的。

该制度主要包括以下内容:•成本核算的定义与意义。

•成本核算的计算方法。

•成本核算的影响因素。

•成本核算的应用实例。

成本核算的定义与意义成本核算是指在企业生产经营过程中,将各项成本按照一定的规定加以计算,分类和分配,并以此为依据,全面分析企业的经营状况,进而作出科学的经济决策的过程。

成本核算是一个既具有理论性,又具有实际性的工作。

红酒工厂作为一个生产企业,设立成本核算制度,能够给企业带来以下好处:•可以对企业采取的各种经济决策提供决策依据。

•可以帮助企业实现经济效益的最大化。

•可以提高企业成本计算的准确性和及时性。

•可以促进企业内部各项资源的协调配合。

成本核算的计算方法成本核算的计算方法,主要包括以下几种:直接成本法直接成本法也称为变动成本法,是将生产所需直接材料、直接人工和直接费用作为产品的成本。

公式如下:直接成本 = 直接材料 + 直接人工 + 直接费用加权平均法加权平均法是将同一产品或相似产品的全部成本加总,并以产品数量(重量、体积、个数等)为权数求出平均单位成本。

公式如下:加权平均单位成本 = 总成本 / 总数量标准成本法标准成本法是以一定的标准来规定各种成本因素的成本,并计划、控制和计算实际成本的一种方法。

公式如下:标准成本 = 标准成本率 * 实际产量分步计算法分步计算法是选取某一生产过程中的一个或几个环节进行成本计算,再通过合理分配计算结果,推算出整个产品的成本。

公式如下:总成本 = 一部分成本 + 另一部分成本 + 其他成本成本核算的影响因素红酒工厂成本核算的结果,不仅受到制度本身的因素所影响,同时也受到一些操作行为和环境因素的影响:•材料成本的价格变化。

•企业采取的生产方式和计划。

•劳动密集程度。

•生产规模的大小。

红酒工厂成本核算制度

红酒工厂成本核算制度一、背景红酒是一种口感浓郁、色泽红润、质量优良的葡萄酒,是消费者们所青睐的高端饮品之一。

在制造红酒的过程中,品质和口感都是需要高度重视的。

因此,在红酒工厂的生产过程中,对成本的核算和管理尤为重要。

二、成本核算的定义及意义成本核算是指通过对生产成本进行科学的统计和分析,以便企业能够更好地实施成本管理和决策的一种方法。

企业可以通过成本核算,了解不同环节的生产成本,优化生产经营管理,从而提高生产效率、控制成本、提升企业盈利能力等效果。

在红酒工厂中,成本核算具有重要的意义。

因为红酒工厂的生产需要进行大量的采购、生产和销售等环节的成本核算,以便企业能够更好地管理其生产效率和盈利能力。

三、红酒工厂成本分析1. 采购成本红酒工厂的原材料主要是葡萄和其他添加剂,采购成本应该包括采购葡萄的成本和采购其他添加剂的成本。

采购成本的大小和质量有直接关系,需要考虑到葡萄的种类、数量、采摘时间和质量等因素。

2. 生产成本红酒工厂的生产成本主要包括直接材料、直接人工成本和制造费用三个方面。

直接材料是指红酒的原材料,直接人工成本是指生产线上工人的人工成本,制造费用是指耗费在生产过程中的租赁设备、维修和保管等费用。

3. 能源成本红酒工厂要维持其正常运行需要大量的电力和水资源,因此,它的运营成本也应该包括能源成本。

能源成本的管理可以通过尽可能的节约能源、提高设备的使用效率等方式实现。

4. 销售成本销售成本包括宣传费和销售员的销售提成等费用,这些成本将对销售市场和粉丝的数量直接产生影响。

企业可以透过降低销售成本来提升企业的销售水平。

4. 经营成本经营成本包括诸如税收、执照费用、保险、信用贷款和其他供应商费用等方面的费用。

这些费用需根据实际条件和规范要求合理确定,以保证企业正常经营和发展。

四、红酒工厂成本核算的目标红酒工厂成本核算的目标是为企业管理者提供关于企业成本的实际情况信息,以便他们能够基于此正确地指导企业的经营管理和发展战略。