行政事业单位内控收支业务流程图

行政事业单位内部控制工作指引

行政事业单位内部控制工作指引行政事业单位内部控制工作基本指引吉林省财政厅2014年4月20日1目录第一部分:使用说明第二部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第三部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制2一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四部分:相关法律法规规章制度一览表第五部分:延续工作3第一部分使用说明为便于理解和掌握内控原理,具体操作实施路径和流程,引导各单位顺利完成内部控制制度建立和完善工作,我们提出了本指引。

1、本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。

2、本指引是根据行政事业单位内控规范要求,围绕行政事业内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。

3、对规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。

4、对规模较大、经济业务复杂的行政事业单位,在认真执行内控规范的基础上,如存在本规范未控制的经济业务,鼓励根据实际需要制定内控措施,提高单位的管理水平。

5、由于涉及行政事业单位的法律法规规章制度众多,本指引中第五部分“相关法律法规制度一览表”不能包含单位适用的全部,请各单位对本部分内容参照使用。

4第二部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等 4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文) (三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点52、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图成立单位内部控制领导及组织机构开展单位内部控制建设预算收支政府采购资产建设项目合同1、确定单位主要经济活动的管理结构(见下文)2、对照内控规范和相关法律法规的要求,全面梳理单位主要经济活动的业务流程,找出风险点3、根据找出的风险点、结合内控规范和现行的法律法规规定,采取控制措施,进行内控设计。

行政事业单位内部控制工作指引

行政事业单位内部控制工作基本指引第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制引。

1、本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。

2、本指引是根据行政事业单位内控规范要求,围绕行政事业内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。

3、对规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。

(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度(一)预算编制及批复(二)预算执行(三)预算绩效管理三、风险点及主要防控措施一览表(一)预算编制及批复(二)支出业务债务业务二、风险点及主要防控措施一览表(一)收入业务(三)债务业务第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表1、采购预算编制与计划管理2、采购活动管理第四节资产业务控制一、工作步骤示意图(一)货币资金业务(二)实物资产和无形资产业务(三)对外投资业务二、风险点及主要防控措施一览表(一)货币资金(二)实物资产和无形资产(三)对外投资(二)资金管理第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表(一)合同订立阶段(二)合同履行阶段第四部分相关法律法规规章制度一览表一、综合四、政府采购管理七、货币资金管理八、其他第五部分延续工作一、内控制度是对关于本单位有关规章制度的科学化、系统化整合,各单位要在原有内部管理制度的基础上对照分析,参照本指。

行政事业单位内部控制业务流程图

精品文档内部控制工作开展步骤及业务流程图一、内部控制工作流程成立单位内部控制领导及组织机构建设项合同.精品文档二、主要经济活动的管理结构.精品文档三、主要经济活动内部控制流程图(一)预算管理内部控制流程图1、工作步骤示意图预算编制了解预算预算执行梳理各业业务的管查找风控制制度务环节的理结构和建设险点设计预算业务工作流程业务的主决算管理要环节预算绩效管理(1)预算执行预算执行申请超出预算指标申请进入预算追加调整程序符合预算指标及其规定预算执行分析预算执行审批预算执行管理(2)预算绩效管理确定绩效管理对象制定绩效目标监控执行情况开展绩效自评或评价撰写绩效报告或评价报告评价结果应用. 精品文档2、工作流程图3、风险点及主要措施一览表(1)预算编制及批复.精品文档(2)决算和预算绩效收支管理内部控制流程图(二)工作步骤示意图、1.精品文档2、风险点及主要措施一览表.精品文档政府采购管理内部控制流程图(三)工作步骤示意图1、采购预算与计划采购活动了解政府采购业务梳理各业政府采购采购项目验的管理结制度控制查找风务环节的收构和业务业务建设设计险点工作流程的主要环节采购质疑投诉采购资料归档.精品文档2、工作流程图编制、审核、批复政府采购预算编制、审核政府采购计划确定采购组织形式和采购方式组织采购签订政府采购合同组织验收办理资金支付手续记账,采购文件归档、风险点及主要措施一览表3.精品文档(四)国有资产管理内部控制流程图1、工作步骤示意图2、风险点及主要措施一览表.精品文档.精品文档(五)建设项目管理内部控制流程图1、工作步骤示意图建设项目查找风控制的管理结制度务环节的工程招标建设险点设计构和业务业务工作流程的主要环节项目变更竣工决算2、风险点及主要措施一览表.精品文档.精品文档(六)合同管理内部控制流程图1、工作步骤示意图合同订立了解合同业务的管梳理各业理结构和查找风制度控制务环节的合同履行合同业务业务的主建设设计险点工作流程要环节合同登记与归档、2工作流程图合同调查合同谈判合同文本拟定未通过合同审核合同签署合同登记.合同履行合同解除合同补充和变更.精品文档3、风险点及主要措施一览表.精品文档四、总结:配套工作内控制度是对关于本单位有关规章制度的科学化、系统化整合,各单位要在原有内部管理制度的基础上对照分析,参照本指引,建立或完善本单位内部控制体系,并制定内控工作手册。

整理收支和预算管理业务内部控制流程图

20 年 月 日A4打印 / 可编辑收支和预算管理业务内部控制流程图附件2重庆市行政事业单位内部控制建设情况检查指标及评分说明一、内部控制建设佐证材料检查要点1.单位主要负责人承担内部控制建立与实施责任情况:1.1主持制定工作方案检查要点:重点检查单位负责人是否主持部署工作:制定工作方案。

形成工作方案或工作方案由单位负责人签批。

佐证材料参考:形成关于印发《XXX(单位)内部控制制度体系建设实施方案》的通知、会议纪要等。

1.2明确工作分工检查要点:重点检查单位负责人是否明确了工作分工:(1)明确内控领导小组、内部控制牵头部门(或设置内部控制职能部门)、内控监督检查机构、内控相关部门的职责分工;(2)明确单位负责人及其他人员的分工情况。

佐证材料参考:《关于开展内部控制建设工作的通知》、《关于成立内部控制建设领导小组的通知》或会议纪要,通知或纪要中是否明确内控领导小组、内部控制牵头部门(或设置内部控制职能部门)、成员部门的职责分工。

1.3建立内部控制组织架构检查要点:重点检查单位是否明确设置内控领导小组、内部控制牵头部门(或设置内部控制职能部门)、内控监督检查机构、内控相关部门,确定工作人员名单。

佐证材料参考:《关于开展内部控制建设工作的通知》、《关于成立内部控制建设领导小组的通知》或会议纪要,通知或纪要中是否明确内部控制牵头部门(或设置内部控制职能部门)、成员部门的工作人员。

1.4健全工作机制检查要点:重点检查单位负责人是否明确内控工作的汇报机制、沟通机制、议事决策机制、工作考核机制等确保内控工作顺利开展的工作机制。

佐证材料参考:工作方案、通知、会议纪要中关于机制保障的内容。

1.5充分利用信息化手段检查要点:重点检查单位负责人是否通过内控管理系统、OA系统等信息化手段开展内控工作部署;工作机制、实施方案制定、实施方案审批等工作过程是否充分利用了信息化手段。

佐证材料参考:工作机制、实施方案制定、审批等在信息系统中的截图。

行政事业单位内部控制工作指引

行政事业单位内部控制工作基本指引目录第一部分:使用说明第二部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第三部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四部分:相关法律法规规章制度一览表第五部分:延续工作第一部分使用说明为便于理解和掌握内控原理,具体操作实施路径和流程,引导各单位顺利完成内部控制制度建立和完善工作,我们提出了本指引。

1、本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。

2、本指引是根据行政事业单位内控规范要求,围绕行政事业内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。

3、对规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。

4、对规模较大、经济业务复杂的行政事业单位,在认真执行内控规范的基础上,如存在本规范未控制的经济业务,鼓励根据实际需要制定内控措施,提高单位的管理水平。

5、由于涉及行政事业单位的法律法规规章制度众多,本指引中第五部分“相关法律法规制度一览表”不能包含单位适用的全部,请各单位对本部分内容参照使用。

第二部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文)(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图三、主要经济活动的管理结构四、制度框架第三部分经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图(一)预算编制及批复(二)预算执行(三)预算绩效管理三、风险点及主要防控措施一览表(一)预算编制及批复(二)预算执行(三)决算和预算绩效管理第二节收支业务控制一、工作步骤示意图(一)收入业务(二)支出业务债务业务二、风险点及主要防控措施一览表(一)收入业务(二)支出业务(三)债务业务第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表1、采购预算编制与计划管理2、采购活动管理第四节资产业务控制一、工作步骤示意图(一)货币资金业务(二)实物资产和无形资产业务(三)对外投资业务二、风险点及主要防控措施一览表(一)货币资金(二)实物资产和无形资产(三)对外投资第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表(一)项目管理(二)资金管理第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表(一)合同订立阶段(二)合同履行阶段第四部分相关法律法规规章制度一览表一、综合二、预算管理三、合同管理四、政府采购管理五、建设项目管理六、资产管理七、货币资金管理八、其他第五部分延续工作一、内控制度是对关于本单位有关规章制度的科学化、系统化整合,各单位要在原有内部管理制度的基础上对照分析,参照本指引,建立或完善本单位内部控制体系,并制定内控工作手册。

行政事业单位内控预算业务流程图及风险点管控

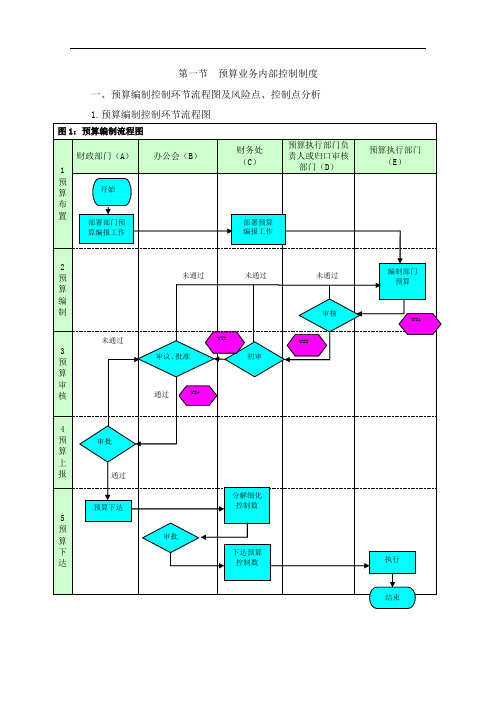

第一节预算业务内部控制制度

一、预算编制控制环节流程图及风险点、控制点分析

1.预算编制控制环节流程图

2.预算编制环节流程概况

3.预算编制环节风险点及控制点分析

二、预算执行控制环节流程图及风险点、控制点分析

1.预算执行控制环节流程图

2.预算执行环节流程概况

3.预算执行环节风险点及控制点分析

三、预算追加调整控制环节流程图及风险点、控制点分析

1.预算追加调整控制环节流程图

四、预算业务决算编制环节流程图及风险点、控制点分析

1.预算业务决算编制环节流程图

2.预算业务决算编制环节流程概况

五、预算绩效评价控制环节流程图及风险点、控制点分析

1.预算绩效评价流程图。

行政事业单位内部控制工作基本指引(完整资料).doc

【最新整理,下载后即可编辑】行政事业单位内部控制工作基本指引浙江省财政厅目录第一部分:使用说明第二部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构第三部分:经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四部分:配套工作第一部分使用说明为便于理解和掌握内控原理,具体操作实施路径和流程,引导各单位顺利完成内部控制制度建立和完善工作,我们制定了本指引。

1.本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。

2.本指引是根据行政事业单位内控规范要求,围绕行政事业内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。

3.对规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。

4.对规模较大、经济业务复杂的行政事业单位,在认真执行内控规范的基础上,如存在本规范未控制的经济业务,鼓励根据实际需要制定内控措施,提高单位的管理水平。

5.由于涉及行政事业单位的法律法规规章制度众多,本指引中第五部分“相关法律法规制度一览表”不能包含单位适用的全部,请各单位对本部分内容参照使用。

第二部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作。

行政事业单位内部控制工作基本指引

行政事业单位内部控制工作基本指引浙江省财政厅目录第一部分:使用说明第二部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构第三部分:经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四部分:配套工作第一部分使用说明为便于理解和掌握内控原理,具体操作实施路径和流程,引导各单位顺利完成内部控制制度建立和完善工作,我们制定了本指引。

1.本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。

2.本指引是根据行政事业单位内控规范要求,围绕行政事业内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。

3.对规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。

4.对规模较大、经济业务复杂的行政事业单位,在认真执行内控规范的基础上,如存在本规范未控制的经济业务,鼓励根据实际需要制定内控措施,提高单位的管理水平。

5.由于涉及行政事业单位的法律法规规章制度众多,本指引中第五部分“相关法律法规制度一览表”不能包含单位适用的全部,请各单位对本部分内容参照使用。

第二部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作。

内控各项业务流程图

落实保密 责任;

4、开标要委托公证 机构进行检查和公证; 5、组成评标小组负 责评标,评审小组成 员对出具的评审意见 承担个人责任;小组

成员名单 保密;

6、及时向中标人发 出中标公告,签订书 面合同、明确权利和

责任。

1、项目确需进行变 更的,建设项目管 理部门、项目监理 机构要进行审核, 并履行审批程序; 2、因设计变更造成 价款支付方式及金 额发生变动的,建 设项目归口管理部 门要提供完整的书 面文件和其他资料; 3、财会部门要加强 对建设项目设计变 更所涉及到价款支

建 立 登 记 卡

赞助 报废

财 务 登 记 入 账

账

账

减少

损坏

报县国 资办审

批

转让

建设项目管理流程图

项目立项

工程设计和概算

工程招标

工程变更

竣工决算

1、集体研究、 专家论证和技 术咨询相结合 的议事决策机

制 2、项目决策程 序、相关责任、 决策过程和各 方面意见要形 成书面文件, 妥善保管,落

实项 目决策责任。

1、岗位设置上,建设项目 文档的编制与审核应当相互

分离; 2、审核工作由具备相关技 术和专业知识的专家参与或 委托具有相应资质的中介机 构进行审核,出具评审意见; 3、负责审核工作的机构或

。 人员应当对出具的审核意见

1、建立建设项目招 标管理制度,明确招 标范围和要求,规范 招标程序,发布招标

公告; 2、需要编制项目标 底的,财会部门要对 标底计价内容、计价

收到现金款项

收到非现金 款项(存款单)

开具票据并登记

缴款人为行政 事业单位时 直接开具票据

并登记

清点款项

行政事业单位内部控制工作基本指引

行政事业单位内部控制工作基本指引浙江省财政厅目录第一部分:使用说明第二部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构第三部分:经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四部分:配套工作第一部分使用说明为便于理解和掌握内控原理,具体操作实施路径和流程,引导各单位顺利完成内部控制制度建立和完善工作,我们制定了本指引。

1.本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。

2.本指引是根据行政事业单位内控规范要求,围绕行政事业内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。

3.对规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。

4.对规模较大、经济业务复杂的行政事业单位,在认真执行内控规范的基础上,如存在本规范未控制的经济业务,鼓励根据实际需要制定内控措施,提高单位的管理水平。

5.由于涉及行政事业单位的法律法规规章制度众多,本指引中第五部分“相关法律法规制度一览表”不能包含单位适用的全部,请各单位对本部分内容参照使用。

第二部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作。

行政事业单位内部控制工作指引

行政事业单位内部控制工作基本指引目录第一部分:使用说明第二部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第三部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表资产业务控制第四节.一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四部分:相关法律法规规章制度一览表第五部分:延续工作第一部分使用说明为便于理解和掌握内控原理,具体操作实施路径和流程,引导各单位顺利完成内部控制制度建立和完善工作,我们提出了本指引。

1、本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。

2、本指引是根据行政事业单位内控规范要求,围绕行政事业内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。

3、对规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。

4、对规模较大、经济业务复杂的行政事业单位,在认真执行内控规范的基础上,如存在本规范未控制的经济业务,鼓励根据实际需要制定内控措施,提高单位的管理水平。

5、由于涉及行政事业单位的法律法规规章制度众多,本指引中第五部分“相关法律法规制度一览表”不能包含单位适用的全部,请各单位对本部分内容参照使用。

第二部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文) (三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点.2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图成立单位内部控制领导及组织机构开展单位内部控制建设预算收支政府采购资产建设项目合同1、确定单位主要经济活动的管理结构(见下文)2、对照内控规范和相关法律法规的要求,全面梳理单位主要经济活动的业务流程,找出风险点3、根据找出的风险点、结合内控规范和现行的法律法规规定,采取控制措施,进行内控设计。

行政的事业单位内部控制工作指引

行政事业单位内部控制工作基本指引目录第一部分:使用说明第二部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第三部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四部分:相关法律法规规章制度一览表第五部分:延续工作第一部分使用说明为便于理解和掌握内控原理,具体操作实施路径和流程,引导各单位顺利完成内部控制制度建立和完善工作,我们提出了本指引。

1、本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。

2、本指引是根据行政事业单位内控规范要求,围绕行政事业内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。

3、对规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。

4、对规模较大、经济业务复杂的行政事业单位,在认真执行内控规范的基础上,如存在本规范未控制的经济业务,鼓励根据实际需要制定内控措施,提高单位的管理水平。

5、由于涉及行政事业单位的法律法规规章制度众多,本指引中第五部分“相关法律法规制度一览表”不能包含单位适用的全部,请各单位对本部分内容参照使用。

第二部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文)(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图三、主要经济活动的管理结构四、制度框架第三部分经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图(一)预算编制及批复(二)预算执行(三)预算绩效管理三、风险点及主要防控措施一览表(一)预算编制及批复(二)预算执行(三)决算和预算绩效管理第二节收支业务控制(二)支出业务(三)债务业务二、风险点及主要防控措施一览表(一)收入业务(二)支出业务(三)债务业务第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表1、采购预算编制与计划管理2、采购活动管理第四节资产业务控制一、工作步骤示意图(一)货币资金业务(二)实物资产和无形资产业务(三)对外投资业务二、风险点及主要防控措施一览表(一)货币资金(二)实物资产和无形资产(三)对外投资第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表(一)项目管理(二)资金管理第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表(一)合同订立阶段(二)合同履行阶段第四部分相关法律法规规章制度一览表一、综合二、预算管理三、合同管理四、政府采购管理五、建设项目管理六、资产管理七、货币资金管理八、其他第五部分延续工作一、内控制度是对关于本单位有关规章制度的科学化、系统化整合,各单位要在原有内部管理制度的基础上对照分析,参照本指引,建立或完善本单位内部控制体系,并制定内控工作手册。

机关单位内控预算业务流程图

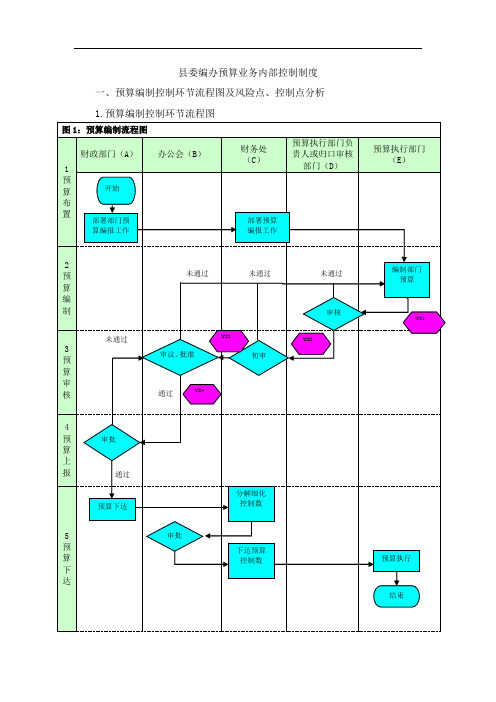

县委编办预算业务内部控制制度

一、预算编制控制环节流程图及风险点、控制点分析

1.预算编制控制环节流程图

2.预算编制环节流程概况

3.预算编制环节风险点及控制点分析

二、预算执行控制环节流程图及风险点、控制点分析

1.预算执行控制环节流程图

2.预算执行环节流程概况

3.预算执行环节风险点及控制点分析

三、预算追加调整控制环节流程图及风险点、控制点分析

1.预算追加调整控制环节流程图

四、预算业务决算编制环节流程图及风险点、控制点分析

1.预算业务决算编制环节流程图

2.预算业务决算编制环节流程概况

五、预算绩效评价控制环节流程图及风险点、控制点分析

1.预算绩效评价流程图。

行政事业单位内部控制工作基本指引

行政事业单位内部控制工作基本指引浙江省财政厅目录第一部分:使用说明第二部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构第三部分:经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四部分:配套工作第一部分使用说明为便于理解和掌握内控原理,具体操作实施路径和流程,引导各单位顺利完成内部控制制度建立和完善工作,我们制定了本指引。

1.本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。

2.本指引是根据行政事业单位内控规范要求,围绕行政事业内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。

3.对规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。

4.对规模较大、经济业务复杂的行政事业单位,在认真执行内控规范的基础上,如存在本规范未控制的经济业务,鼓励根据实际需要制定内控措施,提高单位的管理水平。

5.由于涉及行政事业单位的法律法规规章制度众多,本指引中第五部分“相关法律法规制度一览表”不能包含单位适用的全部,请各单位对本部分内容参照使用。

第二部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作。

行政事业单位内部控制基本操作指引

附件行政事业单位内部控制基本操作指引湖南省财政厅.目录第一部分:使用说明第二部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构第三部分:经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表.第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四部分:配套工作第一部分使用说明为便于理解和掌握内控原理,具体操作实施路径和流程,引导各单位顺利完成内部控制制度建立和完善工作,我们制定了本指引。

1.本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。

2.本指引是根据《行政事业单位内部控制规范(试行)》(财会[2012]21号)的要求,围绕行政事业单位内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。

3.对于规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。

4.对于规模较大、经济业务复杂的行政事业单位,在认真执行内控规范的基础上,如存在本规范未列示的经济业务,可根据实际需要拓展本指引基本框架所规定的内容,以更好的满足单位内部管理需求。

第二部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作。

(二)开展单位层面内部控制1.建立职责分工权限明确的组织架构主要内容:单位部门设置、明确部门职责、明确部门内部岗位,设计岗位职责、明确岗位权限,满足不相容职务相分离的要求。

行政事业单位内部控制工作指引

行政事业单位内部控制工作基本指引吉林省财政厅2014年 4月 20日目录第一部分:使用说明第二部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第三部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四部分:相关法律法规规章制度一览表第五部分:延续工作第一部分使用说明为便于理解和掌握内控原理,具体操作实施路径和流程,引导各单位顺利完成内部控制制度建立和完善工作,我们提出了本指引。

1、本指引是按照内控规范要求对行政事业单位经济活动风险进行防范和管控的指导,单位的非经济活动要按照相关法律法规的规定和要求进行控制和管理。

2、本指引是根据行政事业单位内控规范要求,围绕行政事业内控机制和六项经济业务所建立的基本指引,对本指引内容,请根据本部门或单位的经济业务内容和规模参照使用。

3、对规模较小,经济业务简单的行政事业单位,在控制有效、保证经济活动安全的情况下,在机构设置、工作环节、制度建设上可在本指引基础上适度简化。

4、对规模较大、经济业务复杂的行政事业单位,在认真执行内控规范的基础上,如存在本规范未控制的经济业务,鼓励根据实际需要制定内控措施,提高单位的管理水平。

5、由于涉及行政事业单位的法律法规规章制度众多,本指引中第五部分“相关法律法规制度一览表”不能包含单位适用的全部,请各单位对本部分内容参照使用。

第二部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文 )(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图成立单位内部控制领导及组织机构开展单位内部控制建设预算收支政府采购资产建设项目合同1、确定单位主要经济活动的管理结构(见下文)2、对照内控规范和相关法律法规的要求,全面梳理单位主要经济活动的业务流程,找出风险点3、根据找出的风险点、结合内控规范和现行的法律法规规定,采取控制措施,进行内控设计。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务处 (D)

1 公务 卡支 出业 务申 请

开始

申请支出款项

未通过

ZC4

审批

通过

未通过 审批

通过

未通过

审批

通过

否

部门预算 是否安排

是

2 审核 控制

3 支付 归档

未通过 未通过

审批 通过

否

是否符合公

务卡结算相

关规定

是

ZC5

支付环节审核 (票据、手续等)

编制记账凭证

ZC6

公务卡还款 对账、归档

结束Leabharlann 2.公务卡支出结算控制流程概况 节点

制记账凭证。

支付归档 D3 财务处按规定及时还款、对账、凭证归档。

3.公务卡支出结算环节风险点及控制点分析 风险点分析

控制点分析

编号

风险描述

控制措施

控制实施证据

业务部门不严执行公务 建立健全公务卡结算 ZC4 卡支出管理办法违规使 管理制度,严格按公务 公务卡管理相关制度

用或不使用公务卡。 卡结算目录执行。

用款计划 申请

是

财政部门 (E)

财政用款计划 审批

支出环节审核

支出环节审核

未通过

未通过

2

(票据、额度

(票据、额度

支

及相关手续)

及相关手续)

出

通过

ZC2

业

拨款到单位

务

填制记账凭证、复核

账户

审

核

控

是

制

是否财政

授权支付

否

3

ZC3

支

支付款项

出

业

务

对账、归档

支

付

归

结束

档

2.支出业务控制流程概况

节点

流程节点描述

A1 业务科室经办人提出支付申请并经分管领导审批。

支出 审批

B1 分管领导按业务类型在权限内审批。 C1 单位主要负责人按业务类型在权限内审批。 D1 财务处进行审核区分是否为部门预算安排资金。

E1 财务处向财政部门提交财政制授权支付申请。

审核 控制

财务处对支出业务的票据真实性、合法性进行审核,审核合格 D2

后根据原始凭证填制记账凭证,进入资金支付流程。 E2 财政部门对支出业务按财政直接支付程序审批。

支付 归档

D3 财务处支付款项、对账、整理回单及凭证归档。

3.支出业务环节风险点及控制点分析 风险点分析

控制点分析

编号 ZC1 ZC2 ZC3

风险描述

控制措施

控制实施证据

业务科室不严格执行预算, 开支范围、标准不符合规 定,存在违规开支的风险。

流程节点描述

A1 业务部门经办人提出支付申请并经部门领导审批。

公务卡支出 B1 分管领导权限内审批。

业务申请 C1 单位主要负责人权限内审批。

D1 财务处进行审核区分是否为部门预算安排资金。

C2 单位主要负责人审批特殊情况下的公务卡支付。

审核控制

财务处审核该项支出应否符合公务卡结算相关规定并编 D2

经费收支出业务内部控制制度 一、收入业务控制流程图及风险点、控制点分析 1.收入业务控制流程图

图 8:支出业务控制流程图

业务科室 (A)

1

开始

支

出

业

申请支出款项

务

单 未通过

位

ZC1

申

审批

请

通过

分管财务领导 (B)

单位主要负责人 (C)

财务处 (D)

未通过

审批

通过

未通过

审批

通过

收否入登记及入账

非税收入收取及缴库

财务处审核不细,把关不 严,造成超预算开支、违规 开支。

财务处违规支付导致资金 支付不符合国库集中支付、 政府采购、公务卡结算等政 策规定,导致支出违规风 险。

预算控制,申请支出事项 必须有预算指标,无指标 或超指标的支出不能进 行申请;申请无预算安排 支出部门按照单位内部 授权审批权限进行逐级 报批。 严格预算执行控制,明确 业务部门负责人或归口 部门职责,建立追究问责 机制,加大审核监督力 度,违规票据开支坚决不 予审核。

财务处审核不细,把关不 明确财务处负责人或

ZC5 严,造成应使用而未使用 财务人员职责,建立追 公务卡管理相关制度

公务卡情形。

究问责机制。

ZC6

财务处未及时还款造成 公务卡持卡人信用风险。

建立健全公务卡使用 管理制度,明确单位、 持卡人责权。

公务卡管理相关制度

预算执行文 件、财务相关 管理制度

有关财经法 规,单位相关 管理制度

严格按照规定选择支付 方式,加强审核、复核。

有关财经法 规,财务相关 管理制度

二、公务卡支出结算控制流程图及风险点、控制点分析

1.公务卡支出结算控制流程图

图 9:公务卡支出结算控制流程图 业务部门 (A)

分管领导(B)

单位主要负责人(C)