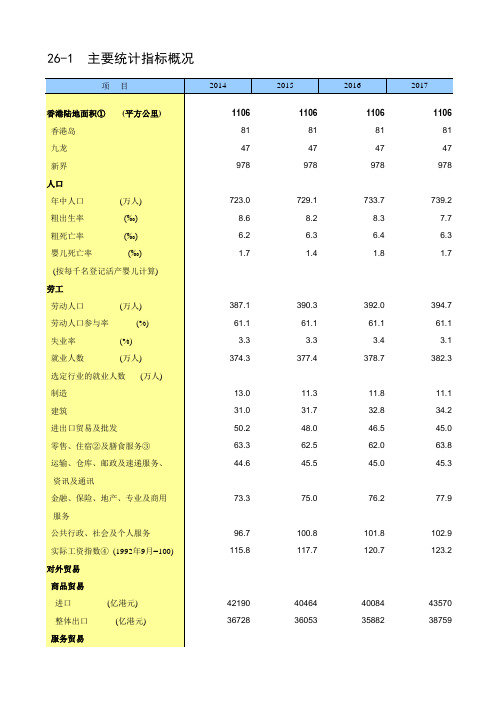

香港地区社会经济发展统计年鉴指标数据:10.27 强制性公积金(强积金)计划业务(2008-2018)

香港强积金制度

香港强积金制度香港是世界上最发达的金融中心之一,拥有非常完善的金融体系和制度。

其中之一就是香港的强积金制度(Mandatory Provident Fund, MPF),这是香港特别行政区政府于2000年实施的一项强制性退休金制度。

强积金制度的目的是为了帮助香港的劳动者储备退休金。

根据法规规定,所有在香港雇佣的员工年满18岁及起薪超过7,100港元的都必须加入该制度,并为其缴纳一定比例的强积金。

这些强积金由雇主和员工一起缴纳,雇主缴纳比例为5%,员工缴纳比例为5%。

这些缴纳的资金由强积金管理公司负责管理和投资,以获得更高的回报。

强积金制度的好处是多方面的。

首先,它为香港的劳动者提供了一个稳定的退休金来源。

随着人口老龄化问题的加剧,许多人在退休后都面临着经济困境的问题。

强积金制度的实施,可以让人们在退休时获得一笔相对稳定的退休金,确保他们的生活质量得到维持。

其次,强积金制度还可以促进香港的金融发展。

作为一个国际金融中心,香港有着丰富的金融资源和投资机会。

强积金资金的投资可以促进香港的经济增长,为整个金融体系注入更多的资金。

另外,强积金制度还对雇主和员工都有一定的福利。

雇主在缴纳强积金时,可以享受税务减免措施,降低了企业负担。

而员工在退休时,可以获得提前支取的资金,用于支付医疗费用、购买房屋等紧急需求。

然而,强积金制度也存在一些问题和挑战。

其中之一是资金的投资收益率不稳定。

强积金管理公司在投资时需要考虑市场情况和风险控制,但是投资收益不稳定可能导致退休金收入不够理想。

此外,人们对强积金的了解程度不高,也是一个问题。

许多人对强积金的运作和管理并不清楚,不知道该如何管理和规划自己的退休金。

因此,加强公众对强积金制度的宣传和教育非常重要,需要提供更多的信息和指导,以帮助人们更好地理解和利用这一制度。

总的来说,香港的强积金制度是一个重要的退休金制度,为香港的劳动者提供了一个稳定的退休金来源。

然而,该制度仍然面临一些挑战,需要进一步完善和改进。

香港强积金制度介绍

香港强积金制度(MPF)介绍前言:关于香港强积金制度的介绍;香港强积金制度的特点介绍;香港强积金制度受托人的介绍等。

一、强积金概况香港强制性公积金(英文缩写为MPF,以下简称“香港强积金制度”,也被称为“香港的社保”),是香港特别行政区自2000年12月1日开始实施的社会保障制度。

这套个人帐户制、强制执行、市场化运营的养老公积金制度,标志着退休保障不再是局限于少数人的福利,而是香港300多万劳动人口的权利,并且受到法律的保障。

香港强积金是根据《强制性公积金计划条例》而设立的为就业人士提供正式退休保障的制度。

除条例豁免的少数人士外,全港18岁至65岁的雇员都必须加入已注册的强积金计划并向该计划供款。

强制性供款额基本上按雇员每月收入的10%计算,即雇主及雇员各须供款5%,自雇人士也须按收入的5%供款。

强积金计划实质上是一种基本保险DC计划,也被称为是香港的社会保险。

以职业为本,强制性供款(雇主和雇员共同供款),供款即时属于雇员,由商业机构依据信托法实行市场化管理和运作管理,由积金局监管。

经过短短10年的运作和发展,效果非常明显,目前已覆盖了86%的香港就业人士。

在强积金投资上,香港特区政府对投资范围、投资比例及投资工具等都做了详细的规定,保证了基金的稳健运营。

由于人们可以灵活地选择其养老金账户的投资方式,近年来,强积金的总资产净值已滚存超过2800亿港元,并且以超过每月20亿港元的速度增长。

二、香港强积金主要的特点:第一是涵盖范围广泛;第二是“政策推动”和“利益引导”双管齐下;第三是账户资金由专业的商业机构运作。

第一、涵盖范围广泛香港实施强积金制度前,特区政府养老金覆盖比例只有1/3左右,远远无法满足人们对养老的需要。

2000年12月1日,香港开始正式实行《强制性公积金计划条例》,简称为强积金。

强积金并不完全由政府操办,政府主要的职责是敦促就业人士参与强积金,但具体的方式可由企业和个人自行决定。

特区政府在推出伊始是这样定义的:“强积金是一种强制执行和属私营性质的养老金制度,旨在协助就业人士累积资金安度退休生活。

香港强积金

香港强积金,全称是强制性公积金。

该制度从2000年12月起正式实施。

按强积金条例的规定,除了豁免人士和受雇不足60天的雇员,所有年龄在18至65岁的雇员,以及自雇人士(指独资经营者或商业合伙人,或没有受雇于他人而靠自己工作来赚取收入的人士)都必须加入强积金计划。

与内地的养老金制度一样,强积金计划也是由雇主和雇员拿出每月工资的一部分。

强积金计划是雇主和雇员各拿出雇员有关收入的5%,自雇人士只需要交5%。

月薪少于5000港元的雇员可以不交,也可以交,但雇主必须按雇员收入的5%交。

不过,交强积金有个收入上限,为2万港元。

也就是说,如果月收入超过2万港元,雇主和雇员都只可以交1000港元,不能再多缴。

很多人认为,2万港元标准太低,建议提高,有关部门目前正在进行研究。

雇主及雇员的强制性交款全部属于雇员。

雇主和雇员也可以自愿在法定交款标准以上增加交款。

雇员的强制性交款可以抵扣税收,最高扣减额为每年1.2万港元;雇主的强积金交款也可以扣税,但扣减额不能超过雇员年薪的15%。

雇主和雇员每月交的钱放在专门的独立账户中。

根据规定,该账户必须由政府核准的受托人(通常是信托公司)参与管理。

目前有19家核准受托人。

雇主有责任为雇员选择受托人和强积金计划。

在雇主选定强积金计划后,雇员可自行选择投资方向。

每个强积金计划中都包含若干只基金,雇员可以根据自己的风险承受能力及年龄等因素,订立投资目标,选择不同品种的基金,建立投资组合。

受托人会按照雇员的选择买入基金单位,强积金资产将随着基金价格的涨跌而变化。

根据规定,受托人必须给予雇员每年至少一次更改投资组合的机会,即卖出现有的基金,买入新选择的基金。

mpf最低标准

mpf最低标准

香港的强制性公积金计划(Mandatory Provident Fund,MPF)是一项旨在为香港居民提供养老金福利的制度,雇主和雇员都需要向该制度缴纳一定比例的薪金。

MPF计划有一些最低标准,主要涉及贡献、资格和投资,以下是其中一些最低标准的要点:

1.贡献:MPF计划要求雇主和雇员按一定比例缴纳薪金的贡献。

目前,雇主和雇员的最低缴纳比例是5%(总计10%),这是根据

薪金水平计算的。

2.资格:雇主需要向符合条件的员工提供MPF计划,并将其纳入

计划中。

通常,员工必须在年满18岁和具有永久居民身份的情

况下符合资格。

3.投资:MPF计划要求参与者选择投资方案,这些方案通常包括

股票、债券、货币市场等不同的资产类别。

最低标准通常涉及

投资选择的多样性,以确保风险分散。

需要注意的是,MPF计划的最低标准可能会根据政府政策和法规的变化而有所不同,因此建议在使用MPF计划时查看最新的政策和要求。

此外,MPF计划的具体细节和管理也可能因不同的机构和计划而异。

如果您是MPF计划的参与者或雇主,建议与相关机构或专业顾问联系,以获取有关最低标准的详细信息和指导。

港中移民留学详解香港强积金(MPF)

港中移民留学详解香港强积金(MPF)港中移民留学详解香港强积金(MPF)强积金是以雇佣为基础的退休保障制度。

除获豁免人士外,凡年满18岁至未满65岁的一般雇员、临时雇员以及自雇人士,均须参加强积金计划。

强积金是强制性公积金的简称,是香港政府在2000年12月1日正式实行的一项政策,强制香港所有雇员成立投资基金以作退休之用。

由香港公营机构强制性公积金计划管理局监察。

强积金计划分为三类:集成信托计划,参与者:集成信托计划是最常见的强积金计划,公开让参与计划雇主的雇员、自雇人士及把累算权益从其他计划转移过来的人士参加。

特色:透过集合不同雇主及其雇员和自雇人士的供款,发挥规模经济效益,使计划管理更具效能。

雇主营办计划,参与者:只限受雇于同一雇主或其有关连公司的雇员参加。

特色:受参与条件所限,雇主必须拥有庞大的雇员数目,计划运作方具成本效益。

行业计划,参与者:特别为饮食业和建造业的雇员而设,尤其是临时雇员(即由雇主按日雇用或雇用期少于60日的雇员)。

特色:临时雇员如在该两个行业内转职,只要其前雇主及新雇主都是参加同一个行业计划,他们在转职时便无须转换计划。

涵盖范围一般雇员是指年满18岁至未满65岁,从事任何行业而获连续雇用60日或以上的雇员。

临时雇员是指年满18岁至未满65岁,从事建造业或饮食业并由雇主按日雇用或雇用期少于60日的雇员。

雇主除非雇员为获豁免人士,否则从事建造业或饮食业的雇主必须安排临时雇员参加强积金计划,不论雇员的雇用期的长短。

自雇人士是指透过生产或买卖货品,或是透过提供服务或从事提供服务的营业以赚取收入,而不是以雇员身分受雇的人士(即是为自己工作的人士)。

在强积金制度下,独资经营者及合伙公司的合伙人均属自雇人士。

除非获得豁免,否则年满18岁至未满65岁的自雇人士必须自行参加强积金计划。

供款雇员及雇主受强积金制度涵盖的雇员和雇主均须定期向强积金计划作出供款,双方的供款额均为雇员有「有关入息」是指雇主以金钱形式已支付或须支付予雇员的任何工资、薪金、假期津贴、费用、佣金、花红、奖金、合约酬金、赏钱或津贴,但不包括《雇佣条例》(香港法例第57章)下的遣散费或长期服务金。

香港强基金

香港强积金目的促进香港金融市场发展;为香港雇员退休之后多一点经济保障。

制度设计强积金是根据《强制性公积金计划条例》而设立的为就业人士提供正式退休保障的制度。

除条例豁免的少数人士外,全港18岁至65岁的雇员都必须加入已注册的强积金计划并向该计划供款。

强制性供款额基本上按雇员每月收入的10%计算,即雇主及雇员各须供款5%,自雇人士也须按收入的5%供款。

强积金计划的受托人会委任投资经理,为计划资产及成员的累算权益作长线投资,为计划成员提供退休保障。

计划成员达到65岁退休年龄便可一次性提取强积金计划内由强制性供款所累积的累算权益。

在我国香港特别行政区,65岁及以上的人口约占总人口的10%,预计到2036年该比例将高达20%。

而在约340万就业人士中,目前只有约1/3获得某种程度的退休保障,人口迅速老化与退休保障制度不健全的矛盾日益突出。

因此,香港特别行政区政府从2000年开始施行强积金计划。

雇主和雇员均需供款,标准为“有关所得”(包括当月薪金、佣金、红利、津贴等)的5%。

自雇人士供款标准为自我收人的5%。

供款标准还依收人水平高低有特别规定,如月收人不足4000元者,雇员可免于供款,但雇主仍要供款;而对于月收人高于20000元者,供款额以2000元为高限。

强积金制度以职业为本;由私营机构管理计划及投资基金,基金局负责监管;雇主及雇员共同供款;供款及时属于雇员;可调动;保存至65岁涵盖范围18岁至65岁的雇员:在一份雇佣合约下受雇期满60日或以上(包括全职及兼职雇员)。

18岁至65岁的自雇人士:以非雇员身份提供服务或货品来赚取入息的人士。

强积金的投资运营不论强积金还是基金储蓄计划,其组合表现主要取决于资产配置,即按经济周期调整股票、债券、或其它类型的基金。

这个道理虽然简单,但大部分强积金投资者,均缺乏时间或兴趣研究资产或基金投资,因为专业或资深的投资者仅占少数。

首先,强积金投资者应谨记“股神”巴菲特的投资规则:第一,不要亏本;第二,切记第一条!即控制下跌风险是十分重要的事情。

香港强积金制度对完善内地企业年金制度的启示

香港强积金制度对完善内地企业年金制度的启示摘要:香港的强制性公积金制度(强积金)自2000年设立以来十分成功,已成为香港企业职工保障体系的重要组成部分。

本文通过对香港强积金制度的研究,探讨其对完善内地企业年金制度的启示。

首先,强积金制度的运营机制可为内地企业年金制度提供参考,其基金的受托人制度与基金经理的专业化管理可为内地简化管理流程。

其次,强积金制度的投资管理经验在内地企业年金制度中有借鉴作用,如注重收益和风险相平衡,多元化投资等。

最后,香港强积金制度也为内地企业年金制度提供了政策框架和市场经验等方面的借鉴。

关键词:香港,强制性公积金制度,内地,企业年金制度,投资管理正文:一、香港强积金制度简介香港的强制性公积金制度(强积金)由政府主导,并由私营部门运作,包括建制机构和公司属下的雇员。

强积金制度由香港特别行政区的立法会制定,设立于2000年。

香港的强积金制度是一种强制性存款,每个合资格的雇员和雇主都必须定期缴纳强积金款项。

这些款项管理由基金经理监督,基金将投资于多种资产类别中。

二、香港强积金制度对内地企业年金制度的启示1. 运营机制的启示香港强积金制度的运营机制是其成功的基础。

其运营模式采用了基金经理的专业化管理模式,而基金受托人制度可以为内地企业年金制度提供借鉴。

基金受托人制度与基金经理的专业化管理可以相互配合,减少管理成本和增加基金的回报。

内地企业年金制度可以参考这个模式,并通过成立专业化的企业年金受托人来精简管理流程。

2. 投资管理经验的启示强积金制度的投资管理经验对内地企业年金制度的投资管理也是有借鉴作用的。

例如,强积金注重收益和风险相平衡,通过多元化的投资策略来实现风险管理。

此外,基金经理还会根据经济环境、风险偏好以及市场情况等,制定不同的投资策略。

这样的经验可以为内地企业年金制度的投资管理提供参考,为企业年金的稳定增值提供了保障。

3. 政策框架和市场经验的启示香港强积金制度在政策框架和市场经验方面也为内地企业年金制度提供了借鉴。

香港强积金

香港强积金香港强积金是香港政府推出的一项社会保障机制,旨在帮助香港居民在退休后获得一定的经济保障和福利。

强积金制度于2000年正式实施,由香港特区政府的劳工及福利局负责管理和监督。

强积金制度的核心是通过雇主和雇员共同缴纳强积金,为员工建立养老金计划。

每个雇员在被雇佣之日起,雇主就需要向强积金计划缴纳一定比例的薪金,同时雇员也需要自己缴纳一部分薪金作为个人养老金。

这些缴纳的款项会交给私人机构或强积金计划管理委员会进行投资管理,以获取收益,为参与计划的雇员在退休后提供一定的养老金。

强积金计划的管理由两种形式:第一种是雇主自行设立的计划,称为自留或自置计划;第二种是委托给私人机构或强积金计划管理委员会进行管理,称为委托计划。

根据香港政府的规定,雇主和雇员每月必须按一定比例缴纳基准薪金的一部分到强积金计划中,其中雇主部分为5%至50%,雇员部分为5%至10%。

雇主还需要每年为员工的强积金计划支付一定的行政费用。

强积金计划的投资范围相对广泛,可以投资于股票、债券、基金等多种资产类别。

通过投资运作,强积金计划可以获取一定的回报,并且根据市场状况进行相应的调整。

这样的投资机制使得参与强积金计划的雇员可以享受到更多的投资收益,为退休生活提供更多的资金来源。

强积金计划在员工离职或退休时,可以按照一定的规定进行提取。

雇员可以选择一次性提取全部积金,也可以选择按月领取养老金。

此外,强积金计划还提供一些灵活的提取方式,例如用作支付购房首期或偿还住房按揭等。

强积金计划在香港社会中具有重要的意义。

它不仅为员工提供了一种养老保障和福利,也为香港社会的稳定和繁荣作出了积极贡献。

通过强积金计划,人们可以更好地规划自己的退休生活,减轻社会养老负担,促进香港的经济发展。

总之,香港强积金制度是香港政府为保障员工的退休生活而推出的一项重要社会保障机制。

通过雇主和雇员的共同缴纳,以及投资运作,强积金计划为参与其中的员工提供了一定的养老保障和福利。

香港强积金制度对完善内地企业年金制度的启示

香港强积金制度对完善内地企业年金制度的启示【摘要】香港的强积金制度为内地企业年金制度提供了宝贵的启示。

香港的强积金制度具有明确的规定和强制性,能够有效保障职工的退休金权益。

而内地企业年金制度存在着缺乏统一规范、管理不规范等问题。

借鉴香港强积金制度,可以提出改进建议,加强内地企业年金制度的监管和执行力,建立更加完善的制度。

强积金制度可以对内地企业年金制度起到积极启示,加强监管和改进制度是完善企业年金制度的关键。

通过学习香港的经验,内地企业年金制度可以更加健全,为职工的退休生活提供更好的保障。

【关键词】关键词:香港强积金制度,内地企业年金制度,优点,问题,改进建议,监管力,执行力,完善制度,积极启示,强化监管,改进制度1. 引言1.1 介绍香港强积金制度香港的强制性公积金制度,即强积金制度,是由香港政府设立的一项强制性个人储蓄计划,旨在帮助劳工积累退休金和应对退休生活。

根据强积金制度,所有在香港就业的员工都需要将一部分工资存入专门的个人账户中,这些账户由私人管理机构管理,并可以选择不同的投资组合。

雇主也需要按一定比例向员工的强积金账户缴纳一定比例的资金。

强积金制度的运作机制相对简单明了,能够确保员工在退休时有一定的经济基础,避免因未及时储蓄而导致贫困。

强积金制度的账户是个人账户,意味着员工可以随时查询自己的账户余额和投资情况,增强了员工对自己未来财务状况的了解和控制。

香港的强积金制度在为员工提供退休保障的也为企业提供了更多的人才留存和激励手段,有益于整个社会的稳定和发展。

1.2 介绍内地企业年金制度内地企业年金制度是指中国内地企业为员工提供的一种福利制度,旨在帮助员工在退休后能享受到稳定的经济收入。

目前,内地企业年金制度存在一些问题,例如缺乏统一的制度规定、缺乏良好的监管机制、缺乏足够的资金积累、缺乏灵活性和可选性等。

这些问题导致内地企业年金制度的覆盖率低,资金积累不足,员工福利保障不足以应对老龄化社会的挑战。

中国统计年鉴2019香港社会经济发展指标:主要统计指标概况

8914#

6353#

3.0

27428 368110

6.8

28429 381544

29845# 400551#

1416#

1219# -1840#

621#

76#

101399# 429335# 327936#

107.0

107.9

106.7

106.5

94.3 11081

1717

81.29 40.90 158.25 280.44

732

79.3

61.7

238

199

11709

5998

5318

72843 71194 144037 101.8

17543 10975

1960

410 6514.8

372465 327023 193632

14651

7409 40434

224603

223#

957595

393#

7334

久性房屋。

⑫数字包括住宅楼宇内用作非住

宅用途的实用楼面面积,例如:会所⑬数字是以相应的财政年度为根

据。

例如2018年的数字代表2018/19⑭2018/19年度的数字有待审计署署长核实。

⑮数字不包括“政府一般收入帐

目及各基金之间的转拨”。

⑯所列数字已包括外币掉期存款。

⑰所列数字已扣除外币掉期存款。

《中华人民共和国香港特别行政区 港元以外的其他货币,因而人民币亦视作外币。

⑱由2012年1月3日起公布的新系

列。

数字是指年内每日电汇或现钞收⑲访港旅客数字包括经澳门访港的非澳门居民。

⑳数字涵盖日、夜校。

香港的特殊薪酬福利

香港的特殊薪酬福利香港的特殊薪酬福利概述:香港是一个特别行政区,享有高度自治权力,并具有自己的劳动力市场和薪酬体系。

由于其特殊的经济和政治地位,香港的薪酬福利相对较高。

本文将详细介绍香港的特殊薪酬福利。

一、最低工资标准:在香港,劳动者享有一定的劳动权益保护,其中包括最低工资标准。

最低工资标准由制定,并根据经济情况进行定期调整。

根据最新数据,香港的最低工资标准为每小时37.5港元(2021年起),适用于所有劳动者。

二、年度奖金:在香港,很多公司为鼓励员工的工作表现,会给予年度奖金。

年度奖金的数额根据员工的工作表现和公司的财务状况而定,通常为年度薪酬的一部分。

员工通常会在春节前后收到年度奖金。

三、公积金制度:香港实施了强制性公积金制度,也称作强制性退休计划(MPF)。

根据法律规定,雇主必须为员工提供公积金,并向其缴纳一定比例的薪资。

雇主缴纳的比例通常为员工工资的5%,而员工则需要缴纳自己工资的同样比例。

四、带薪年假:香港的劳动法规定,雇主需要为员工提供带薪年假。

具体的年假天数根据员工的工作年限而定,通常为每年7至14天不等。

员工可以根据需要选择适当的时间休假,并继续享受正常薪资。

五、法定假期:香港的劳动者还享受一些法定假期,包括春节、清明节、劳动节、中秋节、国庆节等。

在这些法定假期期间,雇主需要给员工支付额外的薪水,也可以选择提供补偿休假的方式来保障员工的休息权益。

六、雇主提供的福利:除了上述法定福利,很多雇主还会提供额外的福利以吸引和留住员工。

这些福利可能包括医疗保险、住房津贴、子女教育津贴等。

具体的福利内容和比例根据雇主的选择和员工的需要而有所不同。

附件:本文档附带以下附件:1、香港最低工资标准调整表2、香港劳动法相关条款解读3、香港公积金制度相关文件4、香港法定假期规定法律名词及注释:1、香港劳动法:指香港特别行政区的相关劳动法规,包括《就业法》、《工资条例》等。

2、强制性公积金制度(MPF):是香港实施的一项退休计划,旨在为劳动者提供养老金。

香港强制性公积金制度

香港强制性公积金制度中国香港强制性公积金(以下简称强积金)制度作为当今养老金制度的改革与发展趋势的产物,吸收了新加坡、智利等国的经验,具有鲜明的特点。

一、出台背景及发展概况在20世纪90年代以前,香港政府认为退休保障计划会加重政府负担和妨碍自由竞争,只是通过综合社会保障援助计划为弱势群体提供基本养老保障[1]。

尽管有部分雇主为了吸引人才,通过信托和保险安排的方式为员工提供职业退休计划,但仍有80%的劳动者退休后没有任何退休金。

由于职业退休计划管理不善的情况时有发生[2],再加上受香港人口老龄化加剧,人均寿命排名世界第二等因素的影响,建立全面的退休保障制度已是刻不容缓。

在香港各界的积极争取下,2000年12月1日正式实施强积金制度。

强积金计划为信托模式DC计划,包括集成信托计划42个、行业计划[3]2个、雇主营办计划2个。

在香港339万就业人口中,66%受到强积金计划保障,19%受其他退休计划保障(如公务员退休金计划和获准不转为强积金计划的职业退休计划),11%没有退休计划保障(多为家务劳动者和18岁以下或65岁以上的雇员),仅有4%的人应参加强积金计划但尚未参加。

目前,强积金计划资产总额为1510亿港元,月均缴费21亿港元,职业退休计划资产总额为1947亿港元。

二、基本制度框架(一)参加条件及缴费除少数特殊人群外,凡十八至六十五岁的雇员和自营劳动者,都必须参加强积金计划,雇主必须为雇员登记参加。

强积金计划的法定缴费率是由雇主和雇员各缴雇员收入的百分之五,合计百分之十。

若雇员月收入少于4千元港币,雇员本人可以不缴费,雇主仍必须按雇员收入的5%缴费;若雇员月收入超过2万元港币,雇主和雇员只需分别缴纳2万元的5%;雇主和雇员可以额外进行自愿性缴费。

(二)税收优惠[4]为鼓励强积金计划的推行,香港政府制定了税收优惠政策。

强制性和自愿性缴费均可以在税前列支,但雇主缴费的上限为雇员总薪酬的15%,雇员及自营劳动者的年缴费在12000港元以内的部分可免征个人所得税。

简介香港的强制性公积金计划

!""# 年第 ! 期 $%& ! ’ () * !""#

!"

西北人口 $%+,-./0, 1%1234,5%6

为能力; ! 在强积金计划内拥有小额结余帐户。 当计划内成员转职时,该累算权益可以: " 转移至 新雇主的福利; # 以个别户口形式保留在原雇主的集成 信托计划内; $ 转移至他所选择的另一集成信托计划下 的户口。 )& 投资 强积金作为养老资金,自然不能用于高风险的投 资。根据规定, 每个强积金计划必须按审慎而稳健的方 式管理和投资, 因此采用投资基金作为基本形式。 7& 安全网 强积金制度设有安全网,为计划成员提供全面保 障。例如规定受托人必须符合充裕资本的要求, 以备计 划管理不善时, 仍有能力赔偿成员的损失和改善计划的 管理。 在必要时弥补计划成员的损失。 各计划成员因受托人或 其他服务提供者的失当或违法行为而导致累算权益的 损失, 而即使用尽保金及其他资源仍未能给予该成员十 足赔偿, 该成员可以向补偿基金索偿。 ( 四) 强积金的监管 强积金管理局是强积金运行的直接监管机构。 它的 使命有: " 确保强积金条例的遵守; # 为强积金计划注 册; $ 核准符合资格的人士及公司成为注册计划的核准 受托人; % 规管受托人的事务及活动,确保受托人审慎 以便有效 管理所负责的注册计划; & 订立规则或指引, 管理。 积金局必须不断监察强积金的运行, 包括实地检查 以及在突发事件时展开调查行动。 专门处理针对积 #888 年 #" 月成立了上诉委员会, 金局所作决定的上诉。

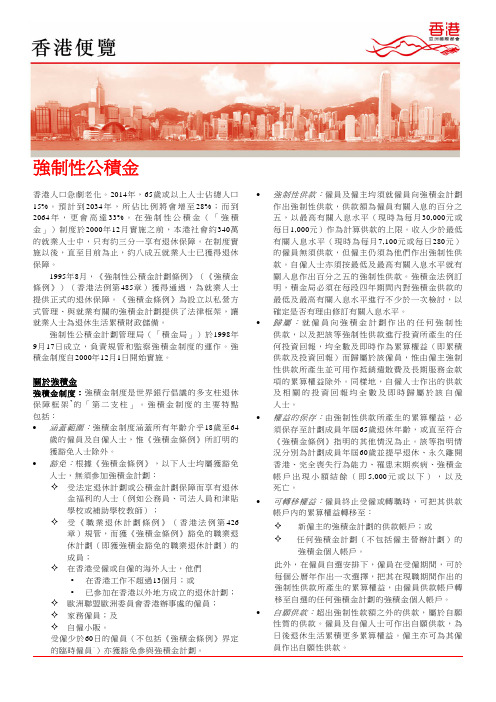

香港便览强制性公积金

香港便覽強制性公積金香港人口急劇老化。

2014年,65歲或以上人士佔總人口15%。

預計到2034年,所佔比例將會增至28%;而到2064年,更會高達33%。

在強制性公積金(「強積金」)制度於2000年12月實施之前,本港社會約340萬的就業人士中,只有約三分一享有退休保障。

在制度實施以後,直至目前為止,約八成五就業人士已獲得退休保障。

1995年8月,《強制性公積金計劃條例》(《強積金條例》)(香港法例第485章)獲得通過,為就業人士提供正式的退休保障。

《強積金條例》為設立以私營方式管理、與就業有關的強積金計劃提供了法律框架,讓就業人士為退休生活累積財政儲備。

強制性公積金計劃管理局(「積金局」)於1998年9月17日成立,負責規管和監察強積金制度的運作。

強積金制度自2000年12月1日開始實施。

關於強積金強積金制度:強積金制度是世界銀行倡議的多支柱退休保障框架*的「第二支柱」。

強積金制度的主要特點包括:•涵蓋範圍:強積金制度涵蓋所有年齡介乎18歲至64歲的僱員及自僱人士,惟《強積金條例》所訂明的獲豁免人士除外。

•豁免:根據《強積金條例》,以下人士均屬獲豁免人士,無須參加強積金計劃:受法定退休計劃或公積金計劃保障而享有退休金福利的人士(例如公務員、司法人員和津貼學校或補助學校教師);受《職業退休計劃條例》(香港法例第426章)規管,而獲《強積金條例》豁免的職業退休計劃(即獲強積金豁免的職業退休計劃)的成員;在香港受僱或自僱的海外人士,他們—y在香港工作不超過13個月;或y已參加在香港以外地方成立的退休計劃;歐洲聯盟歐洲委員會香港辦事處的僱員;家務僱員;及自僱小販。

受僱少於60日的僱員(不包括《強積金條例》界定的臨時僱員^)亦獲豁免參與強積金計劃。

•強制性供款:僱員及僱主均須就僱員向強積金計劃作出強制性供款,供款額為僱員有關入息的百分之五,以最高有關入息水平(現時為每月30,000元或每日1,000元)作為計算供款的上限。

香港强制性公积金制度

香港强制性公积金制度

沈烨

【期刊名称】《上海劳动保障》

【年(卷),期】2002(000)024

【摘要】强制性公积金(强积金)制度是香港政府在1995年8月制订,2000年12月1日正式实施。

【总页数】2页(P34-35)

【作者】沈烨

【作者单位】无

【正文语种】中文

【中图分类】F842.67

【相关文献】

1.香港国际航运中心法律制度探析——以香港仲裁制度为例 [J], 龙振奕

2.社会保障制度建设的里程碑--2000年12月1日香港实施强制性公积金制度 [J], 廖鸿

3.简介香港的强制性公积金计划 [J], 李奕;梁清富

4.香港强制性公积金法律制度刍议 [J], 林肃娅

5.香港劳工的退休保障——香港强制性公积金制度评介 [J], 杜朝运

因版权原因,仅展示原文概要,查看原文内容请购买。

香港强积金

香港强积金,全称是强制性公积金。

该制度从2000年12月起正式实施。

按强积金条例的规定,除了豁免人士和受雇不足60天的雇员,所有年龄在18至65岁的雇员,以及自雇人士(指独资经营者或商业合伙人,或没有受雇于他人而靠自己工作来赚取收入的人士)都必须加入强积金计划。

与内地的养老金制度一样,强积金计划也是由雇主和雇员拿出每月工资的一部分。

强积金计划是雇主和雇员各拿出雇员有关收入的5%,自雇人士只需要交5%。

月薪少于5000港元的雇员可以不交,也可以交,但雇主必须按雇员收入的5%交。

不过,交强积金有个收入上限,为2万港元。

也就是说,如果月收入超过2万港元,雇主和雇员都只可以交1000港元,不能再多缴。

很多人认为,2万港元标准太低,建议提高,有关部门目前正在进行研究。

雇主及雇员的强制性交款全部属于雇员。

雇主和雇员也可以自愿在法定交款标准以上增加交款。

雇员的强制性交款可以抵扣税收,最高扣减额为每年1.2万港元;雇主的强积金交款也可以扣税,但扣减额不能超过雇员年薪的15%。

雇主和雇员每月交的钱放在专门的独立账户中。

根据规定,该账户必须由政府核准的受托人(通常是信托公司)参与管理。

目前有19家核准受托人。

雇主有责任为雇员选择受托人和强积金计划。

在雇主选定强积金计划后,雇员可自行选择投资方向。

每个强积金计划中都包含若干只基金,雇员可以根据自己的风险承受能力及年龄等因素,订立投资目标,选择不同品种的基金,建立投资组合。

受托人会按照雇员的选择买入基金单位,强积金资产将随着基金价格的涨跌而变化。

根据规定,受托人必须给予雇员每年至少一次更改投资组合的机会,即卖出现有的基金,买入新选择的基金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

索引 Index

2018 15

32 467

320 126

813,024

318,318

291,804 98,156

69,582

30,946 4,218

B o n d f u n d ( $ m i l l i o n

Money market fund - Other than MPF

3,855 12,403 14,481 15,708 20,286 25,853 1,205 2,015 2,404 2,561 2,842 3,184

conservative fund ($ million)

註釋: 指該年度12月底的數字。 (1) 數字包括從職業退休計劃轉移過來的資產。

資料來源: 強制性公積金計劃管理局

Notes : Figures refer to end-December of the corresponding year.

(1) Figures include assets transferred from the Occupational Retirement Schemes.

95,312 208,193 220,425 223,096 238,458 312,419 33,306 53,033 56,275 60,403 68,018 77,631

25,926 43,462 46,111 49,151 54,433 62,156

債 券 基 金 ( 百 萬 元 )

貨幣市場基金 - 不包括 強 積 金 保 守 基 金 ( 百 萬 元

混 合 資 產 基 金 ( 百 萬 元 ) 貨幣市場基金 - 強積金

保 守 基 金 ( 百 萬 元

保 證 基 金 ( 百 萬 元 )

M i x e d a s s e t s f u n d ( $ m i l l i o Money market fund - MPF

conservative fund ($ million) G u a r a n t e e d f u n d ( $ m i l l i o

19

19

19

19

18

18

N

u

m

b

e

r

o

f

r

e

g

i

s

t

e

r

e

註

d

冊

s

計

c

劃

h

數

e

目

mN

u

m

b

e

r

o

f

a

p

p

r

o

v

e

d

c

o

n

s

t

i

t

核 准

u

成

e

分

n

基

t

金

f

數

u

目

n

38

41

38

38

36

32

340 477 458 459 484 469

N

u

m

b

e

r

o

f

a

p

p

r

核

o

准

v

匯 集

e

投

d

資

p

基

o

金

o

數

l

目

e

i

表 1 0 . 2 7

Table 10.27

強制性 公積金 (強積 金)計 劃Bu業sin務e ss of Manda tory Provid ent Fund (MPF) Schem

N

u

m

b

e

r

o

f

a

p

p

r

o

v

e

核

d

准

t

受

r

託

u

人

s

數

t

目

e

2008 2013 2014 2015 2016 2017

f

劃

a

的

p

核

p

准

r

成

o

分

v

209,484 514,065 565,083 591,320 646,342 843,515

c

o

n

s

t

i

t

u

e

n

t

f

u

n

d

s

o

f

基

M

金

P

資

F

產

S

淨

c

值

h

( 1

e

)

m(

$

m

i

l

(

l

百

i

萬

o

元

n

)

)E

q

u

i

t

y

f

u

n

d

(

股

$

票 基

m

金

i

(

l

百

l

萬

i

元

o

)

n

49,880 194,958 225,387 240,402 262,304 362,273

n

v

e

s

t

m

e

n

t

f

u

n

Nd

u

m

b

e

r

o

f

a

p

p

r

o

v

e

d

i

n

d

核

e

准

x

追 蹤

-

指

t

數

r

集

a

體

c

投

k

資

i

305 302 303 292 309 319 95 123 124 130 136 119

c

o

l

l

e

c

t

i

v

e

i

n

v

e

s

t

m

e

n

t

s

計

c

劃

h

數

e

目

ቤተ መጻሕፍቲ ባይዱ

m

N

e

t

a

s

s

e

t

v

a

l

u

e

s

(

1

強

)

積

o

金 計