约当产量比例分配法作业

约当产量比例分配法作业

第四章课堂作业

甲产品经两道工序制成,采用约当产量比例法分配各项生产费用。

2013年10月份,甲产品完工产品500件;月末在产品数量为:第一道工序100件,第二道工序200件。

其他有关资料如下:

(1)原材料消耗定额为80千克,分两道工序在每道工序开始时一次投入;第一道工序的消耗定额为20千克,第二道工序的消耗定额为60千克。

甲产品月初在产品和本月发生的原材料费用共计235625元。

(2)甲产品完工产品工时定额为40小时,其中第一道工序为10小时;第二道工序为30小时。

各工序内平均完工程度按50%计算。

甲产品月初在产品和本月发生的直接人工共计191500元,制造费用共计124000元。

要求:采用约当产量法分配完工产品和在产品之间的生产费用。

做账实操-生产成本在完工产品和在产品之间的分配计算方法

做账实操-生产成本在完工产品和在产品之间的分配计算方法一、不计算在产品成本法1. 适用情况:这种方法适用于各月末在产品数量很小的情况。

2. 分配方法:当月发生的生产成本全部由完工产品负担,在产品成本为零。

例如,某企业生产甲产品,本月完工产品数量为100 件,在产品数量极少可以忽略不计。

本月发生的生产成本为10,000 元,则完工产品成本为10,000 元,在产品成本为0。

二、在产品按固定成本计价法1. 适用情况:适用于各月末在产品数量较小,或者在产品数量虽大,但各月之间变化不大的情况。

2. 分配方法:年内各月在产品成本都按年初在产品成本计算,固定不变。

每月发生的生产成本由完工产品负担。

年末时,应当根据实际盘点的在产品数量,重新计算在产品成本,以避免在产品成本与实际出入过大。

例如,某企业生产乙产品,年初在产品成本为2,000 元。

各月在产品数量较为稳定,本月完工产品数量为80 件,本月发生生产成本为8,000 元。

则本月完工产品成本为8,000 元,在产品成本仍为2,000 元。

三、在产品按所耗直接材料成本计价法1. 适用情况:适用于各月末在产品数量较大,各月末在产品数量变化也较大,同时直接材料成本在生产成本中所占比重较大的产品。

2. 分配方法:月末在产品只计算其所耗用的直接材料成本,不计算直接人工和制造费用等加工成本,这些成本全部由完工产品负担。

例如,某企业生产丙产品,本月完工产品数量为120 件,在产品数量为30 件。

本月发生的直接材料成本为15,000 元,直接人工成本为3,000 元,制造费用为2,000 元。

假定直接材料在生产开始时一次投入,在产品的完工程度为50%。

则在产品的直接材料成本为15,000×30÷(120 + 30) = 3,000 元,完工产品成本为15,000 + 3,000 + 2,000 3,000 = 17,000 元。

四、约当产量比例法1. 适用情况:适用于月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资及福利费等加工费用的比重相差不多的产品。

1.在产品成本的计算(约当产量法)

1 . 在产品成本的计算(约当产量法)[资料]某企业第一车间甲产品月初在产品成本为18000元,其中直接材料10000元,直接人工为5000元,制造费用为3000元。

甲产品本月发生生产费用为97350元,其中直接材料50000元,直接人工30325元,制造费用17025元。

本月完工入库甲产品200件,月末在产品50件。

甲产品原材料在生产开始时一次投入,工资和其它费用的发展比较均衡,月末在产品加工程度为50%。

要求:采用约当产量法计算甲产品本月完工产品成本和月末在产品成本。

2 . 制造费用的分配(按生产工时比例分配)[资料]某基本生产车间同时生产甲、乙两种产品,本期共发生制造费用6000元,甲产品生产工人工时数为600小时,乙产品生产工人工时数为400小时。

要求:计算甲乙产品各自应负担的制造费用为多少?3 . 辅助生产费用的分配[资料]某企业设有供电和机修两个辅助生产车间,本月供电车间供电88000度,其中机修车间用电8000度,产品生产用电60000度,基本生产车间照明用电6000度,企业管理部门用电14000度;本月机修车间修理总工时为8480小时,其中供电车间480小时,基本生产车间6000小时,企业管理部门2000小时。

根据辅助生产成本明细账,在交互分配前,供电车间待分配费用29120元,机修车间待分配费用26880元。

要求:按直接分配法分配辅助生产费用,并编制有关的会计分录。

4 . 直接材料费用的分配[资料]某企业本月生产甲、乙两种产品,共耗用原材料10000公斤,每公斤12元。

本月投产量为:甲产品1000件,乙产品2000件,各种产品消耗定额为甲产品6公斤,乙产品5公斤。

要求:按定额耗用量比例分配两种产品应负担的原材料费用。

5 . 生产费用在完工产品和在产品之间的分配[资料]某企业生产的甲产品,材料成本占产品成本比重较大,该企业采用只计算直接材料成本的方法计算在产品成本,材料在生产开始时一次投入,本月份月初在产品成本为52000元,月初在产品数量为400件,本月投产800件,本月发生的生产费用为110000元,其中直接材料为100000元,直接人工4000元,制造费用6000元,月末完工产品1000件,月末在产品为200件。

生产成本在完工产品和在产品之间的分配——约当产量法

【课题】生产成本在完工产品和在产品之间的分配——约当产量法【教材版本】汤乐平,高丽萍.成本会计,第二版.北京:高等教育出版社.2008龚丽军. 成本会计习题集,第三版.北京:高等教育出版社.2008【教学目标】1.知识目标:明确什么是约当产量法,掌握约当产量法的公式及其具体应用。

2.能力目标:培养学生对比分析、归纳总结的能力和实际动手能力。

3.德育目标:培养学生爱动脑、勤思考的良好的学习习惯,激发学生的学习积极性,并渗透会计处理的严谨性和规范性教育。

【教学重点、难点】1.教学重点:约当产量法的公式及其应用。

2.教学难点:约当产量法的应用。

教学关键:在产品完工程度的确定关键一:直接材料项目投料程度的计算关键二:工费项目完工程度的计算【教学方法】模拟教学法、讲练结合法、演示法【教学媒体】《成本会计会计多媒体课件》和中教学资源。

【课时安排】2课时(90分钟)【教学过程】情境导入:(利用多媒体,教师播放课件,其内容为小丽到某企业应聘会计一职,招聘官出了一套考题,要求小丽计算出本月完工产品总成本和月末在产品总成本。

)资料:某企业乙产品6月完工600件,在产品100件,在产品完工程度按50%计算,原材料随着加工进度陆续投入,乙产品本月月初在产品直接材料5000元,直接人工、其他费用2000元;本月发生直接材料30750元,直接人工、其他费用7750元。

师:同学们,生产成本在完工产品和月末在产品之间的分配方法有哪几种呢?生:不计算在产品成本法;在产品成本按年初在产品成本计算法、在产品成本按所耗原材料成本计算法、在产品成本按完工产品成本计算法、约当产量法、在产品成本按定额成本计算法、定额比例法,一共七种。

师:同学们,我们用前面学的四种方法能解答此题吗?(设疑引导学生思考,学生肯定会积极回答说:不能)师:那用什么分配方法才能解决此题呢? 生:约当产量法师:方法选对了,但怎么做呢?(学生自由思考、讨论2分钟,然后让学生发言)根据多年的教学经验,由于学生未学过该知识,只通过预习是解决不了此题的,因此师:那么,我们一起学习生产成本在完工产品和在产品之间的分配—约当产量法,完成这道题,怎么样?【板书】课题:生产成本在完工产品和在产品之间的分配—约当产量法五、约当产量法(一)含义和适用范围1、含义:约当产量法是指月末首先要将在产品数量按完工程度折合为完工产品产量,称为在产品约当产量,然后按照完工产品数量和月末在产品约当产量的比例,分配生产费用,计算完工产品和月末在产品成本。

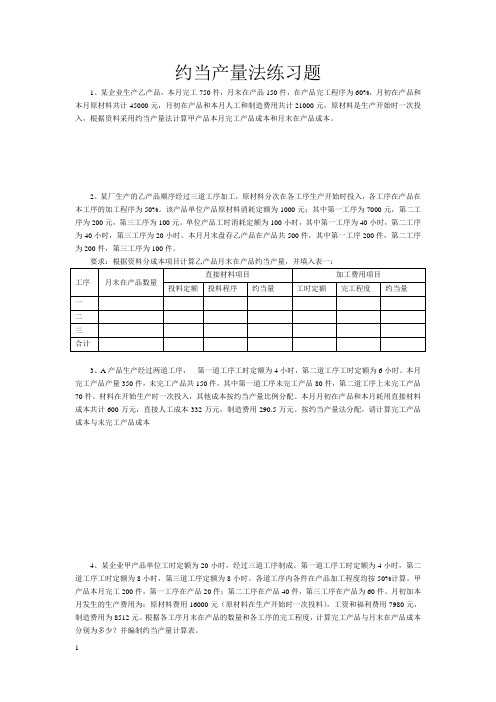

约当产量法练习题

序为200元,第三工序为100元。单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序

为40小时,第三工序为20小时。本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序

为200件,第三工序为100件。

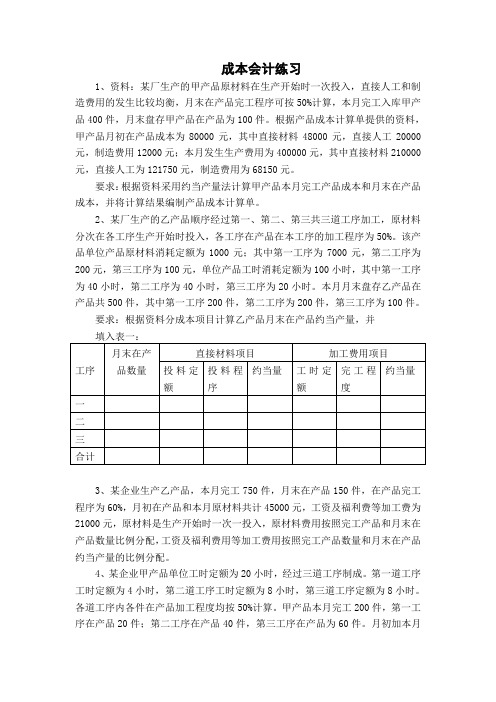

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:

直接材料项目加工费用项目 工序月末在产品数量

投料定额投料程序约当量工时定额完工程度约当量

一

二

三

合计

3、A产品生产经过两道工序,第一道工序工时定额为4小时,第二道工序工时定额为6小时。本月

完工产品产量350件,未完工产品共150件,其中第一道工序未完工产品80件,第二道工序上未完工产品

品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中直接材料48000元,直接人工20000

元,制造费用12000元;本月发生生产费用为400000元,其中直接材料210000元,直接人工为121750元,

制造费用为68150元。

要求:根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果编制

道工序工时定额为8小时,第三道工序定额为8小时。各道工序内各件在产品加工程度均按50%计算。甲

产品本月完工200件,第一工序在产品20件;第二工序在产品40件,第三工序在产品为60件。月初加本

月发生的生产费用为:原材料费用16000元(原材料在生产开始时一次投料),工资和福利费用7980元,

制造费用为8512元。根据各工序月末在产品的数量和各工序的完工程度,计算完工产品与月末在产品成本

约当产量法练习题

成本会计实训课程——作业

分项训练一:材料费用的分配某生产车间本月生产A、B两种产品,领用原材料8400元。

其中A产品实际产量为400件,单位产品材料消耗定额为4千克;B 产品实际产量为200件,单位产品材料消耗定额为9.5千克。

要求:按定额消耗量比例法计算分配材料费用(直接编制材料费用分配表)并写出有关会计分录。

材料费用分配表分项训练二:人工费用的分配某工业企业的基本生产车间本月份生产甲、乙、丙三种产品。

已知产量:甲产品1200件,乙产品800件,丙产品1500件。

已知产品单位工时定额为:甲产品1.5小时,乙产品2小时,丙产品3小时。

本月发生工资费用:甲、乙两种产品生产工人工资(计时工资)总额为289000元,丙产品按计件单价66元计付计件工资;车间管理人员5500元,企业行政管理部门人员26500元。

要求:根据以上资料分配本月工资费用并编制有关会计分录(分配结果直接填入工资费用分配表中)工资费用分配表分项训练三:辅助生产费用的分配(直接分配法)某企业有供水、供电两个辅助生产车间。

本月供水车间发生费用3000元,供电车间发生费用4000元。

供水车间提供劳务量36000立方米,供电车间提供劳务量25000度。

各受益对象耗用量见下表:要求:采用直接分配法分配辅助生产费用(直接填入分配表中)分项训练四:辅助生产费用的分配(一次交互分配法)某企业有供水、供电、机修三个辅助生产车间。

本月供水车间发生费用4000元,供电车间发生费用4600元,机修车间发生费用5000元。

供水车间提供劳务量40000立方米,供电车间提供劳务量23000度,机修车间提供劳务量500小时。

各受益对象耗用量见下表。

要求:采用一次交互分配法分配辅助生产费用(直接计算填入下表中)。

分项训练五:辅助生产费用的分配(计划成本分配法)某工厂有供水和蒸汽两个辅助生产车间。

本月供水车间发生费用4224元,蒸汽车间发生费用4032元。

供水和蒸汽两个辅助生产车间相互提供产品和劳务。

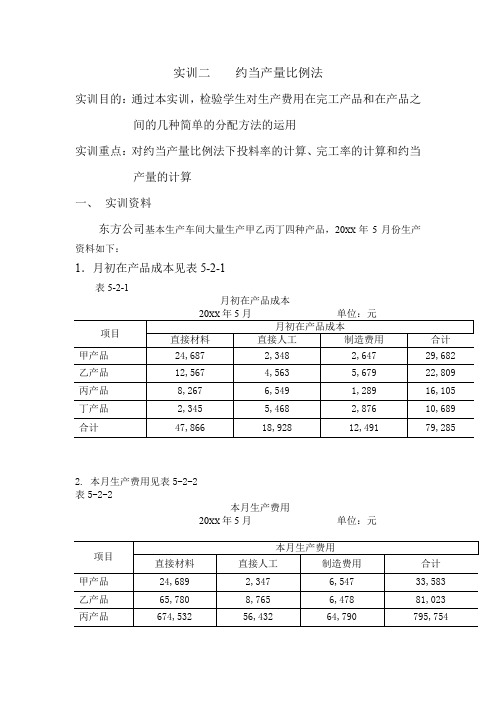

成本计算与管理实训二 约当产量比例法

实训二约当产量比例法实训目的:通过本实训,检验学生对生产费用在完工产品和在产品之间的几种简单的分配方法的运用实训重点:对约当产量比例法下投料率的计算、完工率的计算和约当产量的计算一、实训资料东方公司基本生产车间大量生产甲乙丙丁四种产品,20XX年5月份生产资料如下:1.月初在产品成本见表5-2-1表5-2-1月初在产品成本2. 本月生产费用见表5-2-2表5-2-2本月生产费用20XX年5月单位:元3.产品产量情况和完工情况1)甲产品分3道工序制成,原材料在生产开始时一次性投入。

本月完工产品180件,在产品50件,月末在产品的完工率为40%2)乙产品分2道工序制成,原材料在生产开始时一次性投入。

本月完工产品280件,每道工序的在产品数量和工时定额如表5-2-3表5-2-3乙产品在产品数量和工时定额3)丙产品分2道工序制成,原材料分工序且在每道工序生产开始时一次性投入。

本月完工产品520件,每道工序的在产品数量、投料定额和工时定额如表5-2-4表5-2-4丙产品在产品数量、工时定额投料定额4)丁产品分2道工序制成,原材料分工序且在生产过程中按照定额陆续投入。

本月完工产品460件,每道工序的在产品数量、投料定额和工时定额如表5-2-5表5-2-5丁产品在产品数量、工时定额投料定额二、实训要求根据上述资料,登记各产品成本明细账,采用约当产量比例法计算甲乙丙丁四种产品的成本。

计算过程中分配率保留4位小数,金额保留保留2位小数。

三、实训结果表5-2-6产品成本计算单基本生产车间完工数量:件产品名称:甲产品在产品数量:实训提示:1)乙产品原材料在生产开始时一次性投入,所以材料要按照完工产品和在产品的实际数量来分配2)其他费用要按照完工产品和在产品的约当产量来分配表5-2-7乙产品在产品加工费用约当产量计算表注:1)在产品在本工序的完工率均按照50%计算2)完工率保留四位小数;约当产量保留整数,小数部分都舍弃表5-2-8产品成本计算单基本生产车间完工数量:件产品名称:乙产品在产品数量:实训提示:1)乙产品原材料在生产开始时一次性投入,所以材料要按照完工产品和在产品2)其他费用要按照完工产品和在产品的约当产量来分配表5-2-9表5-2-10丙产品在产品加工费用约当产量计算表注:1)在产品在本工序的完工率均按照50%计算2)完工率保留四位小数;约当产量保留整数,小数部分都舍弃表5-2-11产品成本计算单基本生产车间完工数量:件产品名称:丙产品在产品数量:表5-2-122)完工率保留四位小数;约当产量保留整数,小数部分都舍弃表5-2-13丁产品在产品加工费用约当产量计算表2)完工率保留四位小数;约当产量保留整数,小数部分都舍弃表5-2-14产品成本计算单基本生产车间完工数量:件产品名称:丁产品在产品数量:。

约当产量法练习题

约当产量法练习题1、某企业生产乙产品,本月完工750件,月末在产品150件,在产品完工程序为60%,月初在产品和本月原材料共计45000元,月初在产品和本月人工和制造费用共计21000元,原材料是生产开始时一次投入,根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本。

2、某厂生产的乙产品顺序经过三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程序为50%。

该产品单位产品原材料消耗定额为1000元;其中第一工序为7000元,第二工序为200元,第三工序为100元。

单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序为40小时,第三工序为20小时。

本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序为200件,第三工序为100件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:3、A产品生产经过两道工序,第一道工序工时定额为4小时,第二道工序工时定额为6小时。

本月完工产品产量350件,未完工产品共150件,其中第一道工序未完工产品80件,第二道工序上未完工产品70件。

材料在开始生产时一次投入,其他成本按约当产量比例分配。

本月月初在产品和本月耗用直接材料成本共计600万元,直接人工成本332万元,制造费用290.5万元。

按约当产量法分配,请计算完工产品成本与未完工产品成本4、某企业甲产品单位工时定额为20小时,经过三道工序制成。

第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序定额为8小时。

各道工序内各件在产品加工程度均按50%计算。

甲产品本月完工200件,第一工序在产品20件;第二工序在产品40件,第三工序在产品为60件。

月初加本月发生的生产费用为:原材料费用16000元(原材料在生产开始时一次投料),工资和福利费用7980元,制造费用为8512元。

根据各工序月末在产品的数量和各工序的完工程度,计算完工产品与月末在产品成本分别为多少?并编制约当产量计算表。

成本会计_07生产费用的分配方法习题答案

7 生产费用的分配方法练习题习题一、1、原材料耗用计价法表格计算:完工产品成本和在产品成本计算表(原材料耗用计价法)(1) 材料分配:材料费用合计=5000+17500=22500 (元);在产品约当产量=300×100%=300(件);材料分配率=22500÷(450+300)=30;完工产品直接材料成本=450×30=13500 (元);在产品直接材料成本=300×30=9000(元);或=22500-13500 =9000(元)。

(2) 完工产品总成本=13500+3300+6000=22800 (元)。

(3) 在产品总成本=9000(元)。

习题二、第一道工序完工程度=(30×50%)÷50×100%=30%;第二道工序完工程度=(30+20×50%)÷50×100%=80%;习题三、(1) 计算各工序在产品的约当产量:第一道工序在产品的约当产量=2000×20%=400(件)。

第二道工序在产品的约当产量=1000×80%=800(件);在产品的约当产量合计=400+800=1200(件)。

(2)计算分配率人工费用分配率=9000÷(1800+1200)=3(元/件)完工产品应负担的人工费用=1800×3=5400(元)在产品应负担的人工费用=1200×3=3600(元)或=9000-5400=3600(元)习题四、(1) 计算各工序在产品完工程度:第一道工序完工程度=(80×50%)÷100×100%=40%;第二道工序完工程度=(80+20×50%)÷100×100%=90%;(2) 计算各工序在产品的约当产量:第一道工序在产品的约当产量=1300×40%=520(件)。

约当产量法例题

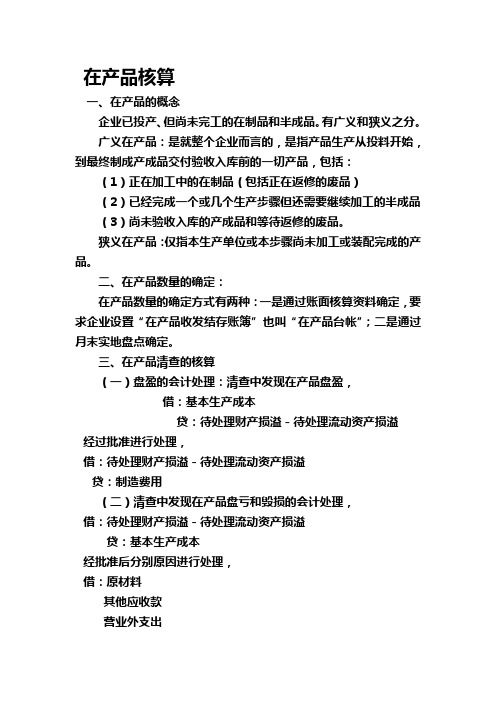

在产品核算一、在产品的概念企业已投产、但尚未完工的在制品和半成品。

有广义和狭义之分。

广义在产品:是就整个企业而言的,是指产品生产从投料开始,到最终制成产成品交付验收入库前的一切产品,包括:(1)正在加工中的在制品(包括正在返修的废品)(2)已经完成一个或几个生产步骤但还需要继续加工的半成品(3)尚未验收入库的产成品和等待返修的废品。

狭义在产品:仅指本生产单位或本步骤尚未加工或装配完成的产品。

二、在产品数量的确定:在产品数量的确定方式有两种:一是通过账面核算资料确定,要求企业设置“在产品收发结存账簿”也叫“在产品台帐”;二是通过月末实地盘点确定。

三、在产品清查的核算(一)盘盈的会计处理:清查中发现在产品盘盈,借:基本生产成本贷:待处理财产损溢-待处理流动资产损溢经过批准进行处理,借:待处理财产损溢-待处理流动资产损溢贷:制造费用(二)清查中发现在产品盘亏和毁损的会计处理,借:待处理财产损溢-待处理流动资产损溢贷:基本生产成本经批准后分别原因进行处理,借:原材料其他应收款营业外支出制造费用贷:待处理财产损溢-待处理流动资产损溢四、在产品数量与完工产品成本计算的关系公式一:月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本要将生产费用累计数在完工产品和月末在产品之间进行分配。

分配方法有两类:一类是将前两项费用之和在完工产品和月末在产品之间按一定的比例进行分配,同时计算完工产品成本和月末在产品成本;另一类是先确定月末在产品成本,再从前两项费用之和中减去月末在产品成本,计算完工产品成本。

由此得出,公式二:本月完工产品成本=月初在产品成本+本月生产费用-月末在产品成本从公式中可以看出,各月末在产品数量的大小及成本的多少,对完工产品成本有很大的影响。

产品成本在完工产品与在产品之间分配的方法月初在产品费用+本月生产费用=本月完工产品成本+月末在产品成本总体而言,确定完工产品成本的方法有二:(1)先确定月末在产品成本,再倒挤出完工产品成本。

约当产量比例法

总约当产量

408(件)

例3:河源以纯服装生产公司4月份在生产裙子的 直接人工费用合计为78000元(其中月初在产 品3600元,本月直接人工费用为74400元)。 已完工的裙子数量为592件,在产品的约当产 量按例2计算。请将直接人工费用在完工产品 与在产品之间进行分配。

分配过程: 分配率=78000/(408+592)=78(元/件) 完工产品应分配的直接人工费用=592×78=46 176(元) 月末在产品应分配的直接人工费用=408×78=31824(元)

注意:每道工序 按加工了50%计算

思考: 假如一种产品,它的定额工时是50小时,共 有4道工序,第一、二、三、四道工序定额工时 分别为10小时、12小时、16小时、12小时,那 么第四道工序的在产品完工率如何计算呢 ?

某道工序在产品完工率=(前面各道工序工时定 额之和+本道工序工时定额×50%)÷完工产品 工时定额×100%

小结:直接人工费用分配的过程

• • • 1、计算各道工序的完工率 2、计算各道工序的在产品约当产量及总 约当产量 3、将直接人工费用合计在完工产品与在 产品之间进行分配

课堂练习

某企业甲产品的工时定额为40小时,经 过三道工序制成。第一道工序工时定额为8 小时,第二道工序工时定额为16小时,第三 道工序工时定额为16小时。(各道工序内各 件在产品加工程序均按50%计算)。本月完 工产品200件,第一道工序的在产品为20件, 第二道工序的在产品为40件,第三道工序的 在产品为60件。本月制造费用合计为8 512 元。请将制造费用在完工产品与在产品之间 进行分配。

例2:河源以纯服装生产公司4月份生产裙子的过程中,到 月末时,其中第一道工序的在产品数量有200件,第二 道工序的在产品数量有300件,第三道在产品的数量有 320件。各道工序在产品完工率按例1分别为12.5%、 40%、77.5%。请同学们计算各道工序的在产品约当产 量及总约当产量。

约当产量法练习题:

成本会计练习1、资料:某厂生产的甲产品原材料在生产开始时一次投入,直接人工和制造费用的发生比较均衡,月末在产品完工程序可按50%计算,本月完工入库甲产品400件,月末盘存甲产品在产品为100件。

根据产品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中直接材料48000元,直接人工20000元,制造费用12000元;本月发生生产费用为400000元,其中直接材料210000元,直接人工为121750元,制造费用为68150元。

要求:根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果编制产品成本计算单。

2、某厂生产的乙产品顺序经过第一、第二、第三共三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程序为50%。

该产品单位产品原材料消耗定额为1000元;其中第一工序为7000元,第二工序为200元,第三工序为100元,单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序为40小时,第三工序为20小时。

本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序为200件,第三工序为100件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:3、某企业生产乙产品,本月完工750件,月末在产品150件,在产品完工程序为60%,月初在产品和本月原材料共计45000元,工资及福利费等加工费为21000元,原材料是生产开始时一次一投入,原材料费用按照完工产品和月末在产品数量比例分配,工资及福利费用等加工费用按照完工产品数量和月末在产品约当产量的比例分配。

4、某企业甲产品单位工时定额为20小时,经过三道工序制成。

第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序定额为8小时。

各道工序内各件在产品加工程度均按50%计算。

甲产品本月完工200件,第一工序在产品20件;第二工序在产品40件,第三工序在产品为60件。

约当产量法练习题:

成本会计练习1、资料:某厂生产的甲产品原材料在生产开始时一次投入,直接人工和制造费用的发生比较均衡,月末在产品完工程序可按50%计算,本月完工入库甲产品400件,月末盘存甲产品在产品为100件。

根据产品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中直接材料48000元,直接人工20000元,制造费用12000元;本月发生生产费用为400000元,其中直接材料210000元,直接人工为121750元,制造费用为68150元。

要求:根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果编制产品成本计算单。

2、某厂生产的乙产品顺序经过第一、第二、第三共三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程序为50%。

该产品单位产品原材料消耗定额为1000元;其中第一工序为7000元,第二工序为200元,第三工序为100元,单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序为40小时,第三工序为20小时。

本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序为200件,第三工序为100件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:3、某企业生产乙产品,本月完工750件,月末在产品150件,在产品完工程序为60%,月初在产品和本月原材料共计45000元,工资及福利费等加工费为21000元,原材料是生产开始时一次一投入,原材料费用按照完工产品和月末在产品数量比例分配,工资及福利费用等加工费用按照完工产品数量和月末在产品约当产量的比例分配。

4、某企业甲产品单位工时定额为20小时,经过三道工序制成。

第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序定额为8小时。

各道工序内各件在产品加工程度均按50%计算。

甲产品本月完工200件,第一工序在产品20件;第二工序在产品40件,第三工序在产品为60件。

约当产量法例题

浅谈约当产量法约当产量法就是根据月末在产品盘点得数量用技术测定,定额工时消耗或凭借经验估计,确定它们得完工程度,再按完工程度,将在产品折合成产品得数量,然后将产品应计算得全部生产费用,按完工产品数量与在产品约当量进行计算,求出单位成本、完工产品成本与在产品成本得计算方法。

约当产量法就是生产费用在完工产品与在产品之间分配得一种计算方法、它适用于月末在产品数量较多,各月末在产品数量变化大,产品成本中直接材料与各项加工费用所占得比重相差不大得情况、它在工业企业得成本核算中应用很广泛。

所谓"约当产量比例法",就就是把月末在产品得数量按其完工程度,折合成相当于完工产品得产量(即约当产量),然后把完工产品得产量与在产品得"约当量”相加,构成"约当总产量”、再与发生得生产费用相除,得出费用分配率,用分配率去乘完工产品产量与在产品约当量,从而计算出完工产品应负担得成本与在产品应留存得成本。

简称约当产量法。

从上述概念我们得出计算约当产量可分四步,第一步、计算在产品约当产量在产品约当产量=在产品数量×完工率(完工程度)公式1;第二步、计算费用分配率(即每件完工产品应分配得费用)费用分配率=(期初在产品成本+本期生产费用)/(完工产品产量+期末在产品约当量) 公式2;第三步、求出在产品得成本月末在产品成本=月末在产品约当产量×费用分配率公式3;第四步、求出完工产品得成本完工产品成本=完工产品数量×费用分配率月末在产品成本=在产品约当产量×费用分配率公式4例1:某厂生产某产品,月末完工8件,在产品4件,完工程度50%,已知本月生产费用发生1800元,月初在产品200元,请用约当产量法分配月末在产品与完工产品成本、约当产量=4×50%=2(件)月初在产品(200)+本月生产费用 (1800)=全部生产费用(2000)费用分配率 =2000/(8+2)=200完工产品成本=8×200=1600(元)在产品成本=2×200=400(元)从以上可知,约当产量法得实质就是把在产品数量折算为产成品数量,换句话说就是在产品得数量相当于多少产成品得数量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

甲产品经两道工序制成,采用约当产量比例法分配各项生产费用。

2012年4月份,甲产品完工产品500件;月末在产品数量为:

第一道工序200件,第二道工序100件。

其他有关资料如下:

(1)原材料消耗定额为50千克,分两道工序在每道工序开始时一次

投入;第一道工序的消耗定额为20千克,第二道工序的消耗定额为30千克。

甲产品月初在产品和本月发生的原材料费用共计136000元。

(2)甲产品完工产品工时定额为50小时,其中第一道工序为20小

时;第二道工序为30小时。

各工序内平均完工程度按50%计算。

甲产品月初在产品和本月发生的直接人工共计9150元,制造费用共计12200元。

要求:采用约当产量法分配完工产品和在产品之间的生产费用。