贷款分期偿还计划表Excel模板

借款合同的还款计划表

借款合同的还款计划表合同编号:【合同编号】借款合同的还款计划表甲方(出借人):【甲方名称】地址:【甲方地址】乙方(借款人):【乙方名称】地址:【乙方地址】根据双方的自愿,并经友好协商,甲方同意向乙方提供借款,并约定如下还款计划:1. 借款金额及利率甲方同意向乙方提供借款金额为人民币【借款金额】元(大写:【借款金额大写】)。

借款利率为【年利率】%。

2. 还款方式根据本合同约定的借款金额和利率,乙方同意按照以下还款计划进行还款:(1)按月付息,到期还本:乙方需按月支付利息,每月支付利息金额(本金乘以利率除以12个月)。

借款到期日前十日内,乙方还需支付剩余本金一次性偿还。

(2)分期等额本息还款:乙方需按照每月等额本息方式还款,其中每月还款额由借款金额、还款期限和借款利率计算得出。

(3)其它方式:【根据实际情况进行补充,如按季度、半年等等支付利息的方式】3. 还款周期及日期根据双方协商,确定以下还款周期及具体还款日期:还款周期:【每月/每季度/每半年】还款日期:【具体还款日期】(借款期限内的每个还款周期,乙方需在该日期前将还款金额支付至甲方指定的银行账户)4. 提前还款及逾期还款(1)提前还款:乙方有权在借款期限内提前偿还所有或部分欠款。

如乙方选择提前还款,需提前【提前还款通知期限】提前书面通知甲方,并支付相应的提前还款手续费。

(2)逾期还款:乙方未能按照本合同约定的还款计划按时支付欠款的,应按以下方式支付违约金:【逾期天数】天内逾期:按照欠款金额计算违约金(借款金额乘以逾期利率);超过【逾期天数】天逾期:按照欠款金额计算违约金,并每日累计加收逾期利息。

5. 还款账户乙方在本合同生效后,应提供有效的还款账户,用于还款金额的支付。

甲方在此确认已经了解并同意乙方提供的还款账户信息,并同意将借款金额及利息支付至该账户。

6. 保密条款双方同意对本合同的所有条款及相关交易信息保密。

未经对方事先书面同意,任何一方不得向第三方透露或披露本合同内容及与交易有关的任何信息。

利用Excel建立分期偿还贷款明细分析模型.doc

利用Excel建立分期偿还贷款明细分析模型一、案例的提出2006年12月1日,甲从中国银行申请住房商业贷款15万元,贷款年限15年,采用等额本息付款方式按月偿还贷款,其间中国银行利率变化了四次:2006年利率为3.5127%,2007年利率为6.156%,2008年利率为6.9977%,2009年利率为4.4254%(注:前三年的利率在基准利率上打九折,2009年的利率在基准利率上打七折)。

问:1.每年的月偿还额为多少元?2.至2009年底,甲共偿还多少贷款?其中本金多少?利息多少?如果这时想提前偿还贷款,还需向银行支付多少元?二、模型的建立由于知道现值(150 000元),利率(变动利率)和期限(15年),求每年支付的金额(年金),可以用时间价值函数中的年金函数(PMT)、年金中的本金函数(PPMT)和年金中的利息函数(IPMT)来分别计算月偿还额、月偿还额中的本金和利息,最后再用Excel中的常用计算函数求出累计偿还额、累计偿还本金和利息,以及剩余贷款金额。

(一)建立分期偿还贷款分析模型表创建一个新的工作簿,将其命名为“贷款偿还分析表”,在工作簿中选择一工作表,并将该工作表重命名为“分期偿还贷款明细分析表”,在此工作表上建立“分期偿还贷款分析模型”,如表1:各项目的公式设置如下:总付款期数:C8=C6*C7每期偿还金额:C9==ABS(PMT(C5/C7,C8,C4))该模型建立之后,每期偿还金额与贷款金额、贷款年利率、贷款年限、每年还款期数等因素之间建立了动态链接,可以通过直接输入数据的方式改变贷款金额、贷款年利率、贷款年限、每年还款期数中的任意一个或几个因素的值,来观察每期偿还金额的变化,选择一种当前能力所及的固定偿还金额进行贷款。

“蒋文”是把贷款金额和利率变化的多种结果综合显示到一张表上,便于决策,而本文讨论的重点不是决策,而是决策后需要了解的相关信息。

为了便于贷款额的明细分析,文中只显示一种结果,表1显示的结果就是案例中2006年的月偿还额 1 073.26元。

贷款ECXEL计算表格

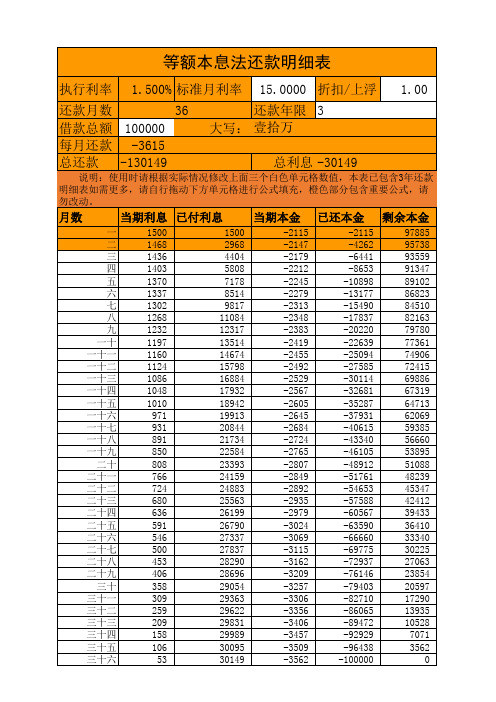

97885 95738 93559 91347 89102 86823 84510 82163 79780 77361 74906 72415 69886 67319 64713 62069 59385 56660 53895 51088 48239 45347 42412 39433 36410 33340 30225 27063 23854 20597 17290 13935 10528 7071 3562

53Leabharlann 1500 2968 4404 5808 7178 8514 9817 11084 12317 13514 14674 15798 16884 17932 18942 19913 20844 21734 22584 23393 24159 24883 25563 26199 26790 27337 27837 28290 28696 29054 29363 29622 29831 29989 30095 30149

月数

当期利息 已付利息

当期本金 已还本金 剩余本金

一 二 三 四 五 六 七 八 九 一十 一十一 一十二 一十三 一十四 一十五 一十六 一十七 一十八 一十九 二十 二十一 二十二 二十三 二十四 二十五 二十六 二十七 二十八 二十九 三十 三十一 三十二 三十三 三十四 三十五 三十六

1500 1468 1436 1403 1370 1337 1302 1268 1232 1197 1160 1124 1086 1048 1010 971 931 891 850 808 766 724 680 636 591 546 500 453 406 358 309 259 209 158 106

-2115 -2147 -2179 -2212 -2245 -2279 -2313 -2348 -2383 -2419 -2455 -2492 -2529 -2567 -2605 -2645 -2684 -2724 -2765 -2807 -2849 -2892 -2935 -2979 -3024 -3069 -3115 -3162 -3209 -3257 -3306 -3356 -3406 -3457 -3509 -3562

分期偿还借据模板

分期偿还借据模板借款人信息

- 姓名: {借款人姓名}

- 身份证号: {借款人身份证号}

- 联系方式: {借款人联系方式}

贷款信息

- 贷款金额: {贷款金额}

- 借款日期: {借款日期}

- 还款日期: {还款日期}

- 利率: {利率}

还款计划

本借据系按照合同约定的内容,由借款人自行向出借人出具的,借款人应于规定的还款日期内足额偿还借款及利息。

如未能按期足

额还款,除承担逾期利息外,出借人还有权根据法律法规的规定采

取相应的法律手段进行追索。

双方确认借款人在申请本借据之前已

经了解所有与本借据有关的条款和规定,并且承诺在本借据中提供

的一切信息内容均属实。

项目贷款分期偿还计划表excel模板

本金

利息

期终余 额

累积 利息

Page 10 of 11

PMT NO 还款日期

期初余 额

计划的 还款

额外 还款

还款 总额

本金

利息

期终余 额

累积 利息

Page 11 of 11

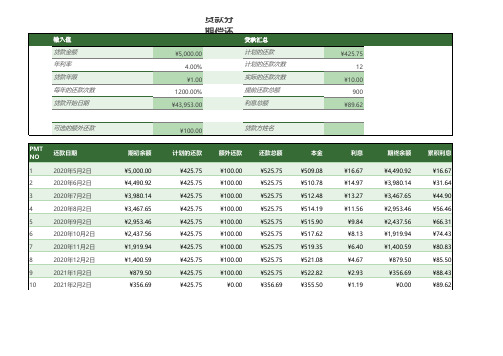

输入值 贷款金额 年利率 贷款年限 每年的还款次数 贷款开始日期

贷款分期偿还计划表

贷款汇总

¥5,000.00 4.00% ¥1.00

1200.00% ¥43,716.00

计划的还款 计划的还款次数 实际的还款次数 提前还款总额 利息总额

¥425.75 12

¥10.00 900

¥89.62

可选的额外还款

########## ########## ########## ########## ############# ##########

########## ########## ########## ########## ############# ##########

########## ########## ########## ########## ############# ##########

##########

########## ########## ########## ########## ¥356.69

##########

########## ########## ########## ########## ¥0.00 ########## ########## ########## ########## ¥0.00

########## ##########

PMT NO 还款日期 12 2020年8月8日

用ecel编制等额本金与等额本息还款表

用excel编制等额本金与等额本息还款表用excel编制等额本金与等额本息还款表目前,银行的个人按揭贷款的还款方式主要有以下2种方式:等额本金与等额本息。

借贷者往往十分纠结于是选用等额本金,还是等额本息实惠,还有提前还款是否要吃亏等问题,下面通过excel计算,一方面给出了两种方式的还款明细表,另一面通过对计算过程的理解,让大家知道其实无论选用哪一种方式都是一样的,无所谓吃亏与否。

一、等额本金设借贷金额500000元,贷款年限5年,贷款期数60期,首次还贷日期2016年1月20日,按如下图所示设计等额本金贷款还款计划书。

在单元格A6 键入公式:=IF(ROW()-5>$F$3,"",ROW()-5),然后向下引用。

在单元格B6 键入公式:=H3&"/"&J3&"/"&L3 在单元格C6键入年利率百分点p=4.25,在单元格F6键入公式:=ROUND(B3/F3,2)在单元格G6 键入公式:=ROUND(B3*C6/100/12,2)在单元格E6键入公式:=F6+G,然后向下引用。

在单元格H6键入公式:=B3-F6在单元格J6键入公式:=E6在单元格B7键入公式:=IF(A7<>"",$H$3+INT(($J$3-2+A7)/12)&"/"&(($ J$3-1 +A7)-12*INT(($J$3-2+A7)/12))&"/"&• $L$3,""),然后向下引用。

在单元格C7键入公式:=IF(A7<>"",C6,""),然后向下引用。

在单元格F7 键入公式:=IF(A7<>"",H6/($F$3-A6),""),然后向下引用。

分期付款表excel表格模板

贷款 总额 年息

贷款 期限 (年)

起贷 日期

月额 外还 款

预计 月还 贷 预计

实际 还款 次数

月额 外还 款总 额

利息 总计

编号 付款日期

期初余额

请输入数值 自动算出

说明

必须是介于1到 30(年)之间的整 数。

若月额外还款变 动,请在下表输 入。

预计月还款

月额外还款

月还款总额

本金

利息

期末余额

编号 付款日期

期初余额

预计月还款

月额外还款

月还款总额

本金

利息

期末余额

编号 付款日期

期初余额

预计月还款

月额外还款

月还款总额

本金

利息

期末余额

编号 付款日期

期初余额

预计月还款

月额外还款

月还款总额

本金

利息

期末余额

编号 付款日期

期初余额

预计月还款

月额外还款

月还款总额

本金

利息

期末余额

编号 付款日期

期初余额

预计月还款

月额外还款

月还款总额

本金

利息

期末余额

编号 付款日期

期初余额

预计月还款

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

PMT NO 还款日期

期初余额

计划的还款

额外还款

还款总额

本金

利息

期终余额

累积利息

Page 2 of 9

PMT NO 还款日期

期初余额

计划的还款

额外还款

还款总额

本金

利息

期终余额

累积利息

Page 3 of 9

PMT NO 还款日期

期初余额

计划的还款

额外还款

还款总额

本金

利息

期终余额

累积利息

Page 4 of 9

PMT NO 还款日期

期初余额

计划的还款

额外还款

还款总额

本金

利息

期终余额

累积利 NO 还款日期

期初余额

计划的还款

额外还款

还款总额

本金

利息

期终余额

累积利息

Page 6 of 9

PMT NO 还款日期

期初余额

计划的还款

额外还款

还款总额

本金

利息

期终余额

累积利息

Page 7 of 9

PMT NO 还款日期

期初余额

计划的还款

额外还款

还款总额

本金

利息

期终余额

累积利息

Page 8 of 9

PMT NO 还款日期

期初余额

计划的还款

额外还款

还款总额

本金

利息

期终余额

累积利息

Page 9 of 9

¥0.00 ¥0.00

本金

¥509.08 ¥510.78 ¥512.48 ¥514.19 ¥515.90 ¥517.62 ¥519.35 ¥521.08 ¥522.82 ¥355.50

¥0.00 ¥0.00

利息

¥16.67 ¥14.97 ¥13.27 ¥11.56 ¥9.84 ¥8.13 ¥6.40 ¥4.67 ¥2.93 ¥1.19 ¥0.00 ¥0.00

10

2022年11月20日

11

2022年12月20日

12

2023年1月20日

贷款分期偿还计划表

¥5,000.00 4.00% 1 12

2022年2月20日 ¥100.00

贷款汇总 计划的还款 计划的还款次数 实际的还款次数 提前还款总额 利息总额 贷款方姓名

¥425.75 12 10

¥900.00 ¥89.62

输入值 贷款金额 年利率 贷款年限 每年的还款次数 贷款开始日期 可选的额外还款

PMT NO 还款日期

1

2022年2月20日

2

2022年3月20日

3

2022年4月20日

4

2022年5月20日

5

2022年6月20日

6

2022年7月20日

7

2022年8月20日

8

2022年9月20日

9

2022年10月20日

期终余额

¥4,490.92 ¥3,980.14 ¥3,467.65 ¥2,953.46 ¥2,437.56 ¥1,919.94 ¥1,400.59

¥879.50 ¥356.69

¥0.00 ¥0.00 ¥0.00

累积利息

¥16.67 ¥31.64 ¥44.90 ¥56.46 ¥66.31 ¥74.43 ¥80.83 ¥85.50 ¥88.43 ¥89.62 ¥89.62 ¥89.62

Woodgrove Bank

期初余额

¥5,000.00 ¥4,490.92 ¥3,980.14 ¥3,467.65 ¥2,953.46 ¥2,437.56 ¥1,919.94 ¥1,400.59

¥879.50 ¥356.69

¥0.00 ¥0.00

计划的还款

¥425.75 ¥425.75 ¥425.75 ¥425.75 ¥425.75 ¥425.75 ¥425.75 ¥425.75 ¥425.75 ¥425.75 ¥425.75 ¥425.75

额外还款

¥100.00 ¥100.00 ¥100.00 ¥100.00 ¥100.00 ¥100.00 ¥100.00 ¥100.00 ¥100.00

¥0.00 ¥0.00 ¥0.00

还款总额

¥525.75 ¥525.75 ¥525.75 ¥525.75 ¥525.75 ¥525.75 ¥525.75 ¥525.75 ¥525.75 ¥356.69