利润表分析和模板

利润表(3种模板)

-267

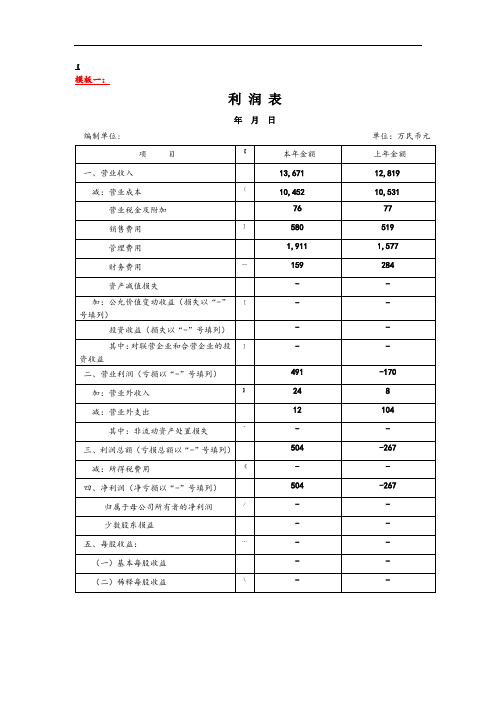

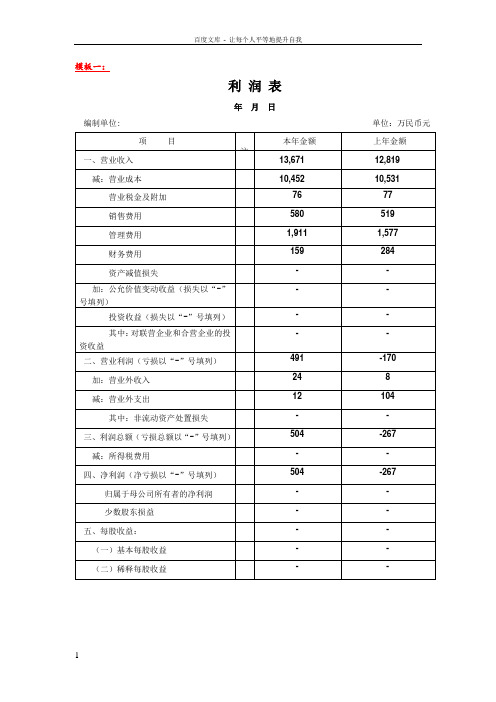

归属于母公司所有者的净利润

/

-

-

少数股东损益--来自五、每股收益:…

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

\

-

-

模板二:

…

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

*

减:主营业务成本

4

主营业务税金及附加

5

>

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润

[

-

-

投资收益(损失以“-”号填列)

-

-

其中:对联营企业和合营企业的投资收益

]

-

-

二、营业利润(亏损以“-”号填列)

491

-170

加:营业外收入

】

24

8

减:营业外支出

12

104

其中:非流动资产处置损失

^

-

-

三、利润总额(亏损总额以“-”号填列)

504

-267

减:所得税费用

《

-

-

四、净利润(净亏损以“-”号填列)

8

}

0

0

其他业务利润

9

0

0

存货跌价损失

10

|

0

0

销售费用

11

689 002 037

946 608 555

营业费用

12

^

0

0

管理费用

13

127 012 244

171 907 923

财务费用

14

利润表 模板(会小企)

其中:政府补助 减:营业外支出 其中:坏账损失

无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列)

利润表

编制单位:xxx有限公司

项目

一、营业收入 减:营业成本

税金及附加 其中:消费税

城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费

广告费和业务宣传费 管理费用

其中:开办费 业务招待费 研究费用

财务费用 其中:利息费用(收入以“-”号填列)

2020年12月

行次 本年累计金额

1 2 3 4 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

会小企02表 单位:元

本月金额

单位负责人:

财务主管:

制表人:

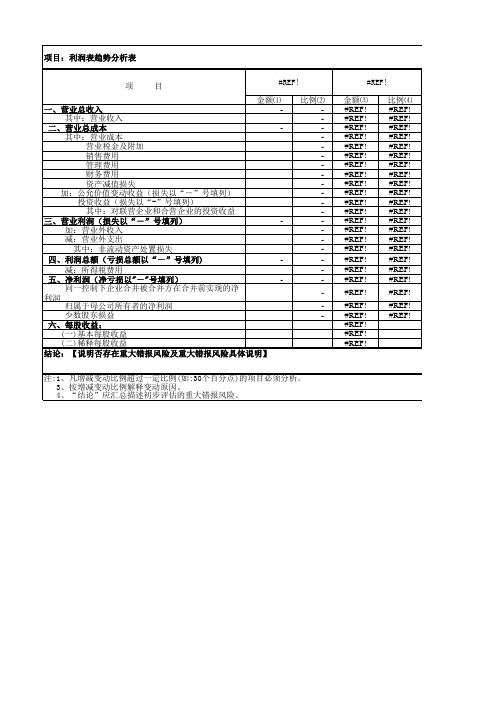

利润表趋势分析模板

利润表趋势分析模板利润表是财务报表中的一种,用于反映一个企业在一定时期内的经营活动所取得的经济增长情况。

利润表反映了企业的收入、成本和利润之间的关系,帮助分析师和投资者了解企业的盈利能力和经营状况。

对利润表的趋势进行分析,可以帮助我们发现企业的发展趋势,评估企业的经营风险,为投资决策提供参考。

利润表趋势分析可以从多个方面进行,以下是一个利润表趋势分析的模板:1. 收入趋势分析- 按年度或季度比较公司的总收入,观察其是否呈现增长或下降的趋势。

- 分析公司不同业务线的收入变化,看看哪些业务线的收入增长迅速,哪些业务线的收入下降较多。

2. 成本趋势分析- 比较不同年度或季度的总成本,看看成本是否随着公司收入的增长而增加。

- 对比不同成本项目的变化,例如原材料成本、人工成本和运营成本等,看看哪些成本项目的变化对公司利润的影响最大。

3. 利润率趋势分析- 计算公司的总利润率,并比较不同年度或季度的变化,观察公司盈利能力的趋势。

- 比较不同产品线或业务线的净利润率,看看哪些产品或业务对公司利润的贡献最大。

4. 销售费用和管理费用趋势分析- 比较不同年度或季度的销售费用和管理费用,观察公司在销售和管理方面的支出是否有所增加。

- 分析销售费用和管理费用占总收入的比例,观察公司的运营效率和管理水平是否有所提高。

5. 税前利润和税后利润趋势分析- 比较不同年度或季度的税前利润和税后利润,观察公司的税负变化和税收政策对公司利润的影响。

- 分析税前利润和税后利润的比例,观察公司的税收管理水平和利润保留能力。

6. 其他指标趋势分析- 可以根据具体的行业和企业特点,针对利润表中的其他指标进行趋势分析,例如每股收益、息税前利润等。

利润表趋势分析可以通过制作趋势图、计算变化率等方式进行,帮助我们更直观地观察和理解企业的财务状况和发展趋势。

同时,需要注意的是,利润表趋势分析的结果需要综合考虑行业发展、经济环境等因素,不可片面地进行判断和决策。

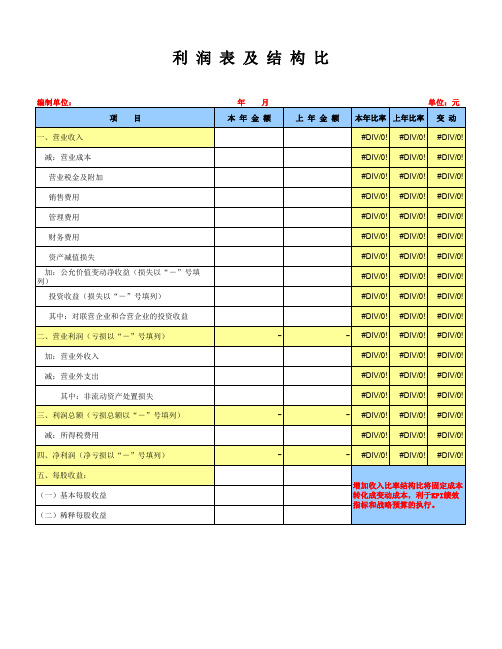

利润表及结构比分析表单模板

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

增加收入比率结构比将固定成本 转化成变动成本,利于KPI绩效 指标和战略预算的执行。

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

年月 本年金额

上年金额

单位:元 本年比率 上年比率 变 动

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

利润表及结构比

编制单位:

项目

一、营业收入

减:营业成本

营业税金及附加销售费用管理费用Fra bibliotek财务费用

资产减值损失

加:公允价值变动净收益(损失以“-”号填 列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

-

- #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

利润表的总体分析【范本模板】

第3章利润表分析二、利润表的格式利润表的格式一般有两种:单步式利润表和多步式利润表。

1、单步式利润表是将本期发生的所有收入汇集在一起,将本期所有的成本费用汇集在一起,两者相减,一次计算出本期的净损益。

2、多步式利润表是按照利润形成的主要环节,从营业利润、利润总额和净利润三个层次来分步计算、揭示利润的形成过程。

在我国,企业利润表一般采用多步式.多步式利润表中,企业经营成果的列示层次和计算过程如下:第一步:营业利润=营业收入-营业成本-营业税费-营业费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资收益第二步:利润总额=营业利润+营业外收入-营业外支出第三步:净利润=利润总额-所得税三、利润表的内容利润表主要包括以下内容:1、营业收入:由主营业务收入和其他业务收入组成2、营业利润=营业收入-营业成本-营业税费-营业费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资收益3、利润总额=营业利润+营业外收入-营业外支出4、净利润=利润总额-所得税5、每股收益四、利润表分析的目的与思路利润表分析的主要目的:正确评价企业的经营业绩;及时揭示企业经营管理中存在的问题;帮助报表分析者做出相应的决策。

利润表分析的基本思路:1.增减变动分析2.结构变动分析3.财务比率分析4.重点项目分析第二节利润表的总体分析一、利润表各项目的增减变动分析利润表各项目的增减变动分析是对企业盈利状况及其变化趋势所进行的总体性分析.增减变动分析一般采用比较分析法,通过编制比较利润表来进行横向分析.具体有两种方式:1、利润表水平分析2、利润表趋势分析利润表水平分析:是通过编制利润的水平分析表,将企业利润表中各项目的实际数与计划(预算)数进行比较,说明企业完成经营计划(经营预算)的程度;将利润表各项目的本期数与上期数进行比较,说明企业各损益项目增减变动的情况;将本企业利润表各项目的实际数与同行业的平均水平进行比较,说明企业收益在同行业中的水平.水平分析表的编制可以采用增减变动额(绝对额)和增减变动百分比(相对数)相结合的方式。

利润表(3种模板)

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(损失以“-”号填列)

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

模板三:

利 润 表

单位:元

项目

序号

本期

上期

一、营业收入

1

5 611 136 082

254 292 897

归属于母公司所有者的净利润

48

138 297 033

254 292 897

含少数股东损益的净利润

49

138 009 668

256 869 479

年初未分配利润

50

0

0

其他转入

51

0

0

盈余公积转入数

52

0

0

年初未分配利润调整

53

0

0

减少注册资本减少的未分配利润

54

0

0

外币报表折算差额

504ቤተ መጻሕፍቲ ባይዱ

-267

归属于母公司所有者的净利润

-

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

财务报告分析模板

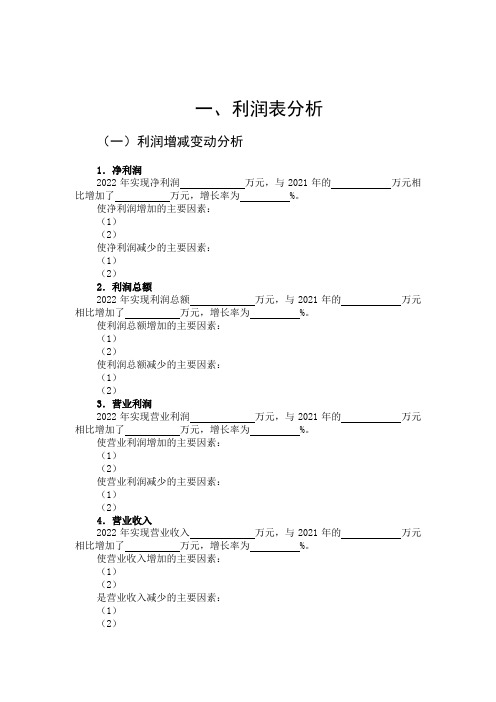

一、利润表分析(一)利润增减变动分析1.净利润2022年实现净利润万元,与2021年的万元相比增加了万元,增长率为 %。

使净利润增加的主要因素:(1)(2)使净利润减少的主要因素:(1)(2)2.利润总额2022年实现利润总额万元,与2021年的万元相比增加了万元,增长率为 %。

使利润总额增加的主要因素:(1)(2)使利润总额减少的主要因素:(1)(2)3.营业利润2022年实现营业利润万元,与2021年的万元相比增加了万元,增长率为 %。

使营业利润增加的主要因素:(1)(2)使营业利润减少的主要因素:(1)(2)4.营业收入2022年实现营业收入万元,与2021年的万元相比增加了万元,增长率为 %。

使营业收入增加的主要因素:(1)(2)是营业收入减少的主要因素:(1)(2)5.投资收益2022年实现投资收益万元,与2021年的万元相比增加了万元,增长率为 %。

使投资收益增加的主要因素:(1)(2)是投资收益减少的主要因素:(1)(2)6.评价公司销售收入,公司市场占有率,公司营业利润,公司净利润,公司盈利能力。

(二)利润结构变动分析1.利润结构变化情况2022年净利润占营业收入的比重为 %,比2021年的 %上升了 %。

2022年利润总额占营业收入的比重为 %,比2021年的 %上升了 %。

2022年营业利润占营业收入的比重为 %,比2021年的 %上升了 %。

2022年投资收益占营业收入的比重为 %,比2021年的 %上升了 %。

各项利润的上升或下降的主要原因:(1)(2)2.评价公司利润结构变化,公司盈利能力。

(三)分部报告分析1.分部A利润分析分部A的2022年实现营业利润万元,与2021年的万元相比增加了万元,增长率为 %。

使分部A营业利润增加的主要因素:(1)(2)评价:分部A的营业利润,盈利能力。

2.分部B利润分析分部B的2022年实现营业利润万元,与2021年的万元相比增加了万元,增长率为 %。

利润表模板

减:所得税费用

四、净利润(净亏损以“-”填列)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

制表人: 会计主管: 单位负责人:

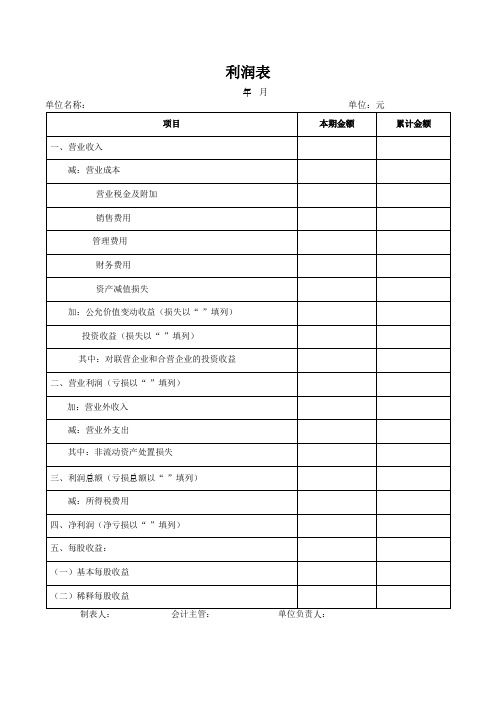

利润表

年 月

单位名称: 单位:元

项目

本期金额

累计金额

一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务Байду номын сангаас用

资产减值损失

加:公允价值变动收益(损失以“-”填列)

投资收益(损失以“-”填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

利润表趋势分析表模板

编制人:

日期:

金额

(5)=(3)-(1) #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

#REF! #REF! #REF! #REF! #REF! #REF!

增减变动

横向变动 比例

纵向变动比例

(6)=(5)/(1 (7)=(⑷-⑵)/⑵

比例⑵ -

-

-

-

-

#REF!ห้องสมุดไป่ตู้

金额⑶ #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

#REF!

#REF! #REF!

#REF!

#REF! #REF! #REF! #REF! #REF!

金额横向变动比例纵向变动比例5316571484000新增新增1484000新增新增997200新增新增899500新增新增42500新增新增2500新增新增16200新增新增34000新增新增2500新增新增50000新增新增新增新增1000新增新增1000新增新增535800新增新增133300新增新增402500新增新增402500新增新增解释增减变动原因增减变动

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!