利润水平分析表模板

利润表水平分析表

六、其他综合收 -56

七、综合收益总 5954

归属于母公司股 5632 东的综合收益总

383

8648 712 1.14 1.14 -32 9329 8616

-383 -2,962

-388

-0.39 -0.39

-24 -3,375 -2,984

-100.00%

-34.25% -54.49%

-34.15% -34.15% 75.00% -36.18%

-34.63%

归属于少数股东 322 的综合收益总额

712

-390

-54.78%

通过分析三一重工利润水平分析表,可以看出公司2012年营业收入 较2011年降低了3,946百万元,降低幅度为7.77%,说明公司的经营规模 有所下降。公司经营状况的变化主要体现在以下几个方面:

1、营业利润分析 从上表可以看出三一重工股份有限公司2012年实现营业利润6097百万 元,比上年减少了3,750元,降低率为38.08%。减少幅度较大,从水平分析 表上看,公司营业利润减少主要是营业毛利(营业收入-营业成本)比 上年降低3657百万元引起的,同时投资收益比上年增长20百万元,这也 是导致营业利润增长的有利因素;由于销售费用比上年减少241百万 元,管理费用比上年增长304百万元元,财务费用比上年增长551百万 元,公允价值变动损益比上年减少71百万元,资产减值损失比上年减少

104.41%

14.18%

-34.21%

-38.08%

加:营业外收入 减:营业外支出 其中:非流动资 产处置损失 三、利润总额 (亏损总额

号填列) 减:所得税费用 四、净利润(净 亏损以“-”号填

1007 224 25

6880

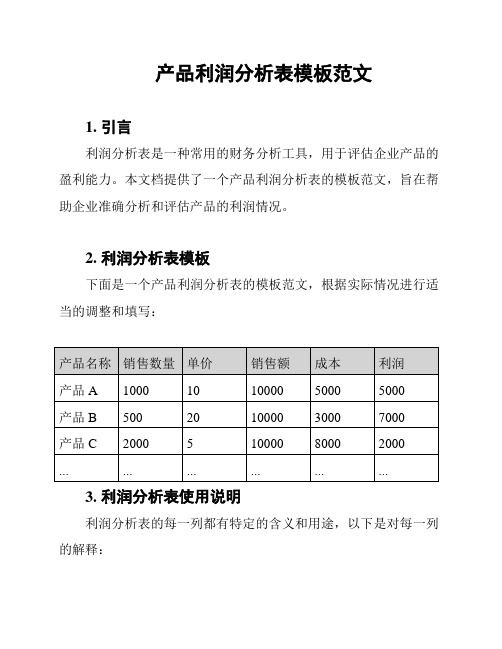

产品利润分析表模板范文

产品利润分析表模板范文1. 引言利润分析表是一种常用的财务分析工具,用于评估企业产品的盈利能力。

本文档提供了一个产品利润分析表的模板范文,旨在帮助企业准确分析和评估产品的利润情况。

2. 利润分析表模板下面是一个产品利润分析表的模板范文,根据实际情况进行适当的调整和填写:3. 利润分析表使用说明利润分析表的每一列都有特定的含义和用途,以下是对每一列的解释:- 产品名称:列出产品的名称或编号,用于标识每个产品。

- 销售数量:记录产品的销售数量,即已售出的产品数量。

- 单价:每个产品的售价。

- 销售额:计算每个产品的销售额,即销售数量乘以单价。

- 成本:列出每个产品的成本,包括直接成本和间接成本。

- 利润:计算每个产品的利润,即销售额减去成本。

填写利润分析表时,根据实际销售数据和成本数据填写相应的信息,并计算销售额和利润。

4. 利润分析表的分析和应用利润分析表的结果可以帮助企业进行多方面的分析和应用,包括:- 产品盈利情况:通过比较不同产品的利润,可以判断哪些产品是盈利的,哪些产品是亏损的,从而对产品线进行调整和优化。

- 利润驱动因素:分析利润分析表可以确定影响产品利润的关键因素,如销售数量、销售价格、成本等,从而通过调整这些因素来提高产品利润。

- 利润预测和决策依据:利润分析表可以作为预测产品利润和做出决策的依据,帮助企业制定合理的销售目标和成本控制方案。

综上所述,利润分析表是一种重要的财务工具,可以帮助企业准确评估产品的盈利能力,从而做出相应的调整和决策。

通过合理填写和分析利润分析表,企业可以更好地管理和优化产品的盈利状况。

> 注意:本文档提供的利润分析表模板范文仅供参考,请根据实际情况进行调整和填写,以确保结果的准确性和可靠性。

企业利润及利润表分析模板

企业利润及利润表分析企业利润及利润表分析1、企业收入包括主营业务收入和其它业务收入。

2、企业的期间费用包括营业费用、管理费用和财务费用。

期间费用直接计入当期损益, 并在利润表中分别列示。

3、所得税费用的计算: 应付税款法和纳税影响会计法( 递延法和债务法) 。

( 1) 应付税款法: 指企业不确认时间性差异对所得税的影响金额, 按照当期计算的应交所得税确认为当期所得税费用的方法。

当期所得税费用=当期应交的所得税( 2) 纳税影响会计法: 确认时间性差异对所得税的影响金额, 按照当期应交所得税和时间性差异对所得税影响金额的合计, 确认当期所得税费用的方法。

在这种方法下, 时间性差异对所得税的影响金额, 递延和分配到以后各期。

A、递延法: 在税率变动或开征新税时, 不需要对原已确认的时间性差异的所得税影响金额进行调整, 可是, 在转回时间性差异的所得税影响金额时, 应当按原所得税税率计算转回。

本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延税款贷项金额-本期发生的时间性差异所产生的递延税款借项金额+本期转回的前期确认的递延税款借项金额-本期转回的前期确认的递延税款贷项金额注: 本期发生的时间性差异所产生的递延税款贷项金额=本期发生的应纳税时间性差异×现行所得税率本期发生的时间性差异所产生的递延税款借项金额=本期发生的可抵减时间性差异×现行所得税率本期转回的前期确认的递延税款借项金额=本期转回的可抵减本期应纳税所得额的时间性差异( 即前期确认本期转回的可抵减时间性差异) ×前期确认递延税款时的所得税税率本期转回的前期确认的递延税款贷项金额=本期转回的增加本期应纳税所得额的时间性差异( 即当期确认本期转回的应纳税时间性差异) ×前期确认递延税款时的所得税率B、债务法: 在税率变动或开征新税时, 应当对原已确认的时间性差异所得税影响金额进行调整, 在转回时间性差异的所得税影响金额时, 应当按现行所得税率计算转回。

光明乳业财务分析利润表分析报告 08级财务管理五班57181 梁婧

三、营业利润

2,873,544,256.30 1,584,674,322.80

• 九.光明乳业股份合并营业利润分析评价 • 1. 光明乳业股份合并营业利润分析 • 光明乳业股份合并09年度实现营业利润2,873,54万元,比上年增长了2,320,29万元,增长率为

44.85%,增长幅度较大。从水平分析表看,万科公司合并营业利润增加主要是营业收入增加和销售 费用降低所致。营业收入比上年增加亿元,增长率为16.14%。根据该公司的年报,其营业收入大幅 增长的主要原因在于公司不断调整产品结构,增加产量,不断满足市场需求,从而造成的主营业务 收入大幅上升;销售费用的大幅降低;但由于营业本钱,营业税费,财务费用,管理费用,资产减 值损失的增加,以及投资净收益的下降的影响,减利亿元,增减相抵,营业利润增加了亿元,增长 率为18.71%。 • 2. 光明乳业股份合并营业毛利分析 • 光明乳业股份合并营业毛利09比08年减少16亿元,增长率为-10.13%,主要是由于营业本钱大幅增 长引起的,公司营业收入增加7,889,23万元 ,增长率为16.14%;但由于企业本钱增加9,509,44万 元。增减因素相抵,导致营业毛利减少16亿元。 • 十.光明乳业股份母公司营业利润分析评价 • 1. 光明乳业股份母公司营业利润分析 • 光明乳业母公司营业利润增加主要是营业收入增加和销售费用降低所致。营业收入比上年增加亿元, 增长率为24.82%。根据该公司的年报,其营业收入大幅增长的主要原因在于公司不断调整生产关系, 调整管理方式,营业本钱,营业税费,财务费用,管理费用,资产减值损失的减少,以及投资净收 益的下降的影响,增利亿元,增减相抵,营业利润增加了亿元,增长率为44.85%。 • 2. 光明乳业股份母公司营业毛利分析 • 光明乳业股份母公司营业毛利09比08年增长10947万元,增长率为33.01%,主要是由于营业收入大 幅增长引起的,公司营业收入增加110,14万元,增长率为24.82%;但由于企业本钱增加67万元。增 减因素相抵,导致营业毛利增加10947万元。

(完整word版)利润表分析 模板

方正科技集团股份有限公司利润表分析公司经营范围:电子计算机及配件、软件,非危险品化工产品,办公设备及消耗材料,电子仪器,建筑、装潢材料,百货,五金交电,包装材料,经营各类商品和技术的进出口,但国家限定公司经营或禁止进出口的商品及技术除外,税控收款机(上述经营范围涉及许可经营的凭许可证经营) 。

14.17%103.20%-0.64%2320.44%5913.13%354.11%5.57%36.47%197.69%0.76% 1.13%0.63%69.35%94.28%93.18%13785.19%11979.68%47038 .52%33.62%11.76%18.75%66.38%88.24%81.25%方正科技集团股份有限公司主营业务主要包括:“方正”品牌系列的电脑产品(PC)和外部设备等产品的研发、生产、销售、服务业务;IT 产品分销及增值服务业务;生产和销售印刷电路板(PCB);“实业”牌晒图机、晒图纸、碎纸机等易耗品。

方正科技集团股份有限公司实现营业收入81.68 亿元,比去年增长4.86%;实现净利润24,085.47万元,比去年增加了145.76%。

方正科技集团股份有限公司与宏基公司签署合作协议,双方在中国大陆市场进行PC 业务的全面合作,在约定的期限内公司以双方认可的经销商合作方式销售宏碁公司的PC 产品及提供相应服务,公司下属的苏州制造厂为宏碁公司提供PC 生产制造服务,公司根据与宏碁公司约定的具体条件将成为方正品牌和宏碁公司其他品牌PC 产品的售后服务提供商。

公司从过去单一经营“方正”系列品牌PC 的研发、生产、销售、售后服务的PC 制造销售商向IT 产品业务分销及增值服务提供商转型。

2010 年对于PCB 行业来讲是整体发展较快的一年,平板电脑和智能手机等电子终端的迅速发展强大地推动了PCB 的发展。

根据Prismark 2010 年Q4 的报告显示,2010 年全球PCB 的产值预计为509.70 亿美元,较2009 年上升了23.6%,目前PCB 行业基本恢复到2008 年时行业历史产值最高水平。

利润表分析模板

利润表分析模板利润表是企业财务报表中的重要组成部分,它反映了企业在一定时期内的经营成果。

利润表分析是对企业盈利能力和经营状况进行评价的重要手段,有助于帮助企业管理者了解企业的盈利情况,及时调整经营策略,保持企业的可持续发展。

首先,利润表分析的基本结构包括营业收入、营业成本、营业利润、利润总额和净利润等项目。

通过对这些项目的分析,可以全面了解企业的盈利情况。

营业收入是企业在一定时期内通过销售商品、提供劳务取得的收入总额。

营业收入的增减直接反映了企业产品销售情况的好坏,是企业盈利能力的重要指标。

如果营业收入增长,说明企业产品市场需求旺盛,销售情况良好;反之,营业收入下降,则需要警惕可能存在的市场竞争压力或者产品质量问题。

营业成本是企业在生产经营过程中发生的与产品销售直接相关的成本,包括原材料成本、直接人工成本、制造费用等。

营业成本的增减会直接影响到企业的盈利能力,因此需要对营业成本进行充分的分析和控制,以提高企业的盈利水平。

营业利润是指企业在一定时期内,通过正常经营活动取得的利润总额。

营业利润的增减反映了企业的经营管理水平和效益状况。

如果营业利润增长,说明企业的经营管理得当,盈利能力良好;反之,营业利润下降,则需要对企业的经营策略进行调整,以提高盈利能力。

利润总额是企业在一定时期内取得的所有利润总和,它是企业盈利情况的综合体现。

利润总额的增减受到多种因素的影响,包括税收政策、财务费用、非经常性损益等,需要对这些因素进行综合分析,以准确评估企业的盈利情况。

净利润是企业在一定时期内扣除各项费用和税收后的实际盈利金额。

净利润是企业盈利情况的最终体现,它直接反映了企业的经营效益和盈利能力。

通过对净利润的分析,可以全面了解企业的盈利水平,为企业管理者制定合理的经营策略提供重要参考。

综上所述,利润表分析是企业管理者了解企业盈利情况、评估经营状况的重要手段。

通过对利润表各项指标的分析,可以全面了解企业的盈利能力和经营状况,及时调整经营策略,保持企业的可持续发展。

利润表分析(案例).ppt

茅台公司 利润总额分析

茅台公司利润总额增长863280000元,关 键原因是公司营业外收人增加引起的,公 司营业外收入增加3364850元,上升了 115.35%。同时营业利润的增长也是导致利 润总额增长的有利因素,营业利润比上年 增长了865040000元,增长率为19.16%。 综合作用的影响,导致利润总额增加了 863280000元。

五粮液公司 利润总额分析

五粮液公司2008年利润总额增长 220000000元,关键原因是公司营业 利润比上年增长了250000000元,增 长率为11.47%。

五粮液公司 营业利润分析

本公司营业利润比上年增加了250000000元, 增长率为11.47%。营业收入增长是营业利润 增长的主要因素,营业收入比上年增长了 600000000元,增值率为8.19%。同时,由于 营业成本、销售费用、管理费用的增加,以及 营业税金及附加、财务费用、投资收益的减少, 使增减相抵后营业利润增加250000000元,增 长率为11.47%。

茅台公司 企业利润表水平分析表

茅台公司 企业利润表水平分析表

茅台公司 净利润分析

茅台公司2008年实现净利润 4000760000元,比上年增长了 1034710000元,增长率为34.8%,增 长幅度较高。从水平分析表看,公司 净利润增长主要是利润总额比上年增 长863280000元引起的;由于所得税 费用比上年增长171430000元,二者 相抵,导致净利润增长691850000元。

茅台公司 营业利润分析

茅台公司营业利润增加主要是主营业务收入增 加所致。营业收人比上年增长1004260000元, 增长率为13.88%。资产减值损失的减少是导 致营业利润增加的有利因素,本公司资产减值 损失虽然在金额上增加了1064817元,但较去 年却下降了173.21%,并且由于营业成本、销 售费用、财务费用的减少导致营业利润最终还 是增加了865040000元,增长19.12%。

利润表分析模板

利润表分析一、利润增减变动分析1.净利润分析:该公司2003年实现净利润330704万元,比上年增加110807万元,增长了50.39%。

,增长幅度较高。

其中归属于母公司所有者的净利润增加了89247万元,增长幅度57.34%,少数股东权益增加了21559.50万元,增长了33.56%。

从水平分析表可以看出:公司净利润大幅度增长主要是由利润总额比上年增长了136601.00万元引起的,由于所得税增加了25793.80万元,二者相抵,使得净利润增长了110807.00万元。

2.利润总额分析:该公司2003年实现利润总额379251.00万元,比上年增加了135810.00万元,增长幅度为55.06%。

1)营业利润增加是关键因素。

营业利润增加了135810.00万元,增长率为55.79% 2)营业外收入增加是有利因素,营业外收入增加了2134.51万元,增长率为42.04%3)营业外支出增加是不利因素。

营业外支出增加了1333.59万元,增长了326.84%。

主要是处置非流动资产所致三项内容增减相抵使利润总额增加了135810.00万元。

3.营业利润分析:该公司2003年实现营业利润379251.00万元,增加了135810.00万元,增长率为55.79%.1)关键因素是投资收益增加了70252.50万元,增长幅度为86.23%。

主要是由于长期股权投资收益所致2)有利因素:A、主营业务收入增加。

营业收入增加了162740.00万元,增长了6.75%。

从行业来看:电力行业和石油天然气行业主营业务收入在稳步的增长,燃煤销售行业主营业务收入有轻微下降,综合作用使主营业务收入增加。

从地区来看:该公司华东地区的主营业务收入在稳步增长的同时,开拓新市场,向东北地区和华北地区发展。

B、营业税金及附加减少。

减少了1491.20万元。

3)不利因素:由于营业成本、期间费用、资产减值损失的增加使得营业利润减少4.其他指标分析:基本每股收益和稀释每股收益增加了0.208元,增长了63.22%;其他综合收益减少了11772.43万元减少了60.95%。

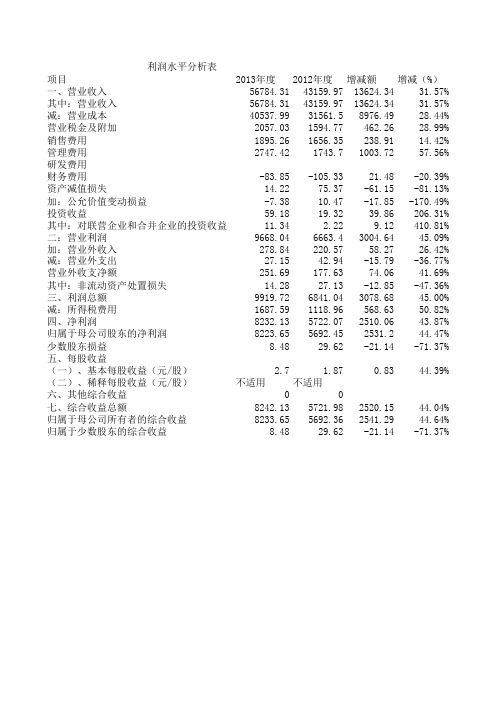

利润表水平分析

利润水平分析表项目2013年度2012年度增减额增减(%)一、营业收入56784.3143159.9713624.3431.57%其中:营业收入56784.3143159.9713624.3431.57%减:营业成本40537.9931561.58976.4928.44%营业税金及附加2057.031594.77462.2628.99%销售费用1895.261656.35238.9114.42%管理费用2747.421743.71003.7257.56%研发费用财务费用-83.85-105.3321.48-20.39%资产减值损失14.2275.37-61.15-81.13%加:公允价值变动损益-7.3810.47-17.85-170.49%投资收益59.1819.3239.86206.31%其中:对联营企业和合并企业的投资收益11.34 2.229.12410.81%二:营业利润9668.046663.43004.6445.09%加:营业外收入278.84220.5758.2726.42%减:营业外支出27.1542.94-15.79-36.77%营业外收支净额251.69177.6374.0641.69%其中:非流动资产处置损失14.2827.13-12.85-47.36%三、利润总额9919.726841.043078.6845.00%减:所得税费用1687.591118.96568.6350.82%四、净利润8232.135722.072510.0643.87%归属于母公司股东的净利润8223.655692.452531.244.47%少数股东损益8.4829.62-21.14-71.37%五、每股收益(一)、基本每股收益(元/股) 2.7 1.870.8344.39%(二)、稀释每股收益(元/股)不适用不适用六、其他综合收益00七、综合收益总额8242.135721.982520.1544.04%归属于母公司所有者的综合收益8233.655692.362541.2944.64%归属于少数股东的综合收益8.4829.62-21.14-71.37%。

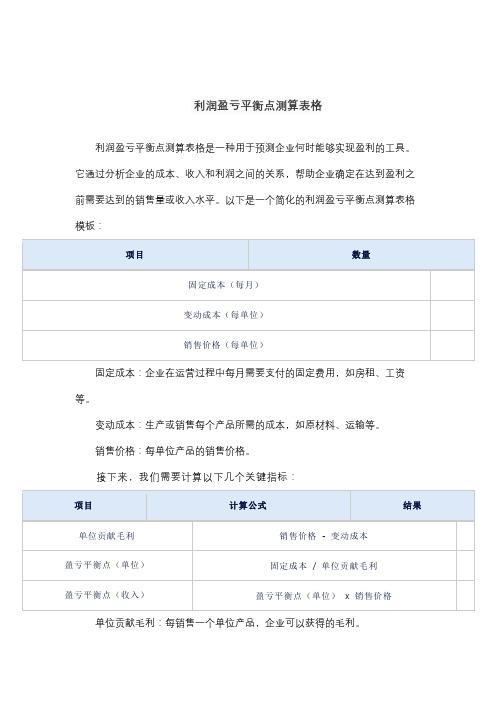

利润盈亏平衡点测算表格

利润盈亏平衡点测算表格

利润盈亏平衡点测算表格是一种用于预测企业何时能够实现盈利的工具。

它通过分析企业的成本、收入和利润之间的关系,帮助企业确定在达到盈利之前需要达到的销售量或收入水平。

以下是一个简化的利润盈亏平衡点测算表格模板:

固定成本:企业在运营过程中每月需要支付的固定费用,如房租、工资等。

变动成本:生产或销售每个产品所需的成本,如原材料、运输等。

销售价格:每单位产品的销售价格。

接下来,我们需要计算以下几个关键指标:

单位贡献毛利:每销售一个单位产品,企业可以获得的毛利。

盈亏平衡点(单位):企业需要销售的产品数量,以覆盖固定成本并实现盈利。

盈亏平衡点(收入):企业在达到盈亏平衡点时的预期收入。

通过这个表格,企业可以更好地了解其盈利目标,并制定相应的销售策略。

请注意,这个模板仅适用于简化的情况,实际企业的盈亏平衡点分析可能需要考虑更多的因素,如季节性变化、市场竞争等。

财务利润及利润分析表

0

0

3,034 3,194

管理成本

2,476

2,381

57%

1,700 1,881 1,638

1,992 1,585

1,064

7月 0

房租水电 职工福利 服务费用 办公费用 折旧费用 运输费用 差旅费用 广告推广 交际招待 其他杂项

8月

9月

10月

11月

12月

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

财务利润及利润分析表

经营分析

营业收入 直接成本

16% 4%

管理成本 营业利润

30%

收入分布

23%

50%

主营收入 其他收入

77%

直接成本

材料采购 委外加工 直接人工

26% 17%

报表项目 合计

1月

2月

3月

4月

5月

6月

营业收入 257,143 45,918 71,350 56,705 83,170

0

0

主营收入 198,275 33,564 55,675 42,451 66,585

0

0

其他收入 58,868 12,354 15,675 14,254 16,585

直接成本 152,429 24,423 30,388 40,931 56,687

0

0

材料采购 86,659 11,111 25,487 3,385

6,548

6666

8,888

直接人工 40,283 9,927 10,253