东方日升2020年三季度财务风险分析详细报告

300118东方日升2023年三季度现金流量报告

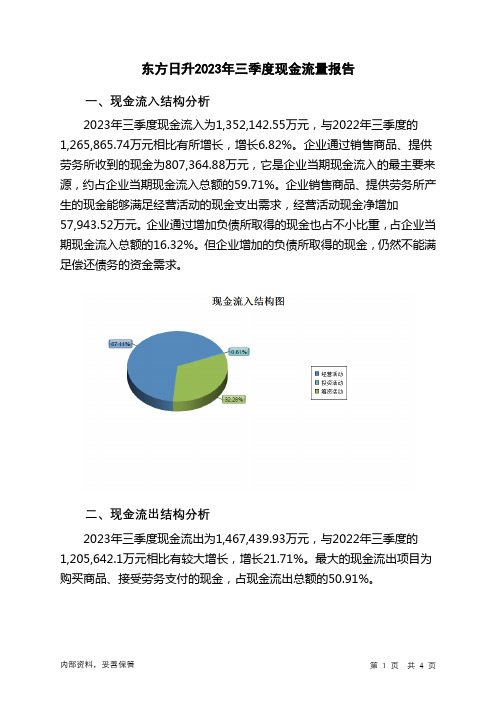

东方日升2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为1,352,142.55万元,与2022年三季度的1,265,865.74万元相比有所增长,增长6.82%。

企业通过销售商品、提供劳务所收到的现金为807,364.88万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的59.71%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加57,943.52万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的16.32%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为1,467,439.93万元,与2022年三季度的1,205,642.1万元相比有较大增长,增长21.71%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的50.91%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与筹资活动有关的现金;构建固定资产、无形资产和其他长期资产支付的现金;偿还债务支付的现金。

四、现金流动的协调性评价2023年三季度东方日升投资活动需要资金155,682.51万元;经营活动创造资金57,943.52万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度东方日升筹资活动需要净支付资金17,558.39万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

浙江东日2020年三季度财务风险分析详细报告

浙江东日2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供9,648.86万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为3,849.16万元,2020年三季度已有长期带息负债为6,006.68万元。

3.总资金需求

该企业资金富裕,富裕5,799.7万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为18,565.83万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是33,535.84万元,实际已经取得的短期带息负债为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为26,050.84万元,企业有能力在3年之内偿还的贷款总规模为29,793.34万元,在5年之内偿还的贷款总规模为37,278.34万元,当前实际的带息负债合计为6,006.68万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第1 页共4 页。

东方日升财务分析报告(3篇)

第1篇一、引言东方日升(股票代码:300118)是一家专注于太阳能光伏产品的研发、生产和销售的高新技术企业。

自成立以来,公司凭借其先进的技术、高效的管理和良好的市场口碑,在光伏行业取得了显著的业绩。

本报告将从公司财务状况、盈利能力、偿债能力、运营能力等方面对东方日升进行深入分析,以期为投资者提供参考。

二、财务状况分析1. 资产负债表分析根据东方日升最新的财务报表,我们可以看到以下数据:- 总资产:截至2023年,公司总资产为XX亿元,较去年同期增长XX%。

- 总负债:公司总负债为XX亿元,较去年同期增长XX%。

- 所有者权益:公司所有者权益为XX亿元,较去年同期增长XX%。

从上述数据可以看出,东方日升的总资产和所有者权益均呈增长趋势,表明公司规模不断扩大。

同时,总负债的增长也符合公司业务扩张的需要。

2. 营业收入分析- 营业收入:2023年,公司营业收入为XX亿元,较去年同期增长XX%。

- 毛利率:公司毛利率为XX%,较去年同期有所下降。

营业收入的大幅增长主要得益于光伏市场的旺盛需求。

然而,毛利率的下降可能与原材料价格上涨、市场竞争加剧等因素有关。

三、盈利能力分析1. 利润表分析- 营业利润:2023年,公司营业利润为XX亿元,较去年同期增长XX%。

- 净利润:公司净利润为XX亿元,较去年同期增长XX%。

从利润表可以看出,东方日升的营业利润和净利润均呈增长趋势,表明公司盈利能力较强。

2. 盈利能力指标分析- 毛利率:公司毛利率为XX%,在行业内处于较高水平。

- 净利率:公司净利率为XX%,表明公司盈利能力良好。

四、偿债能力分析1. 流动比率分析- 流动比率:公司流动比率为XX,表明公司短期偿债能力较强。

流动比率的提高,意味着公司短期偿债压力较小,财务状况稳定。

2. 速动比率分析- 速动比率:公司速动比率为XX,表明公司短期偿债能力良好。

速动比率的提高,进一步印证了公司短期偿债能力的稳健。

五、运营能力分析1. 存货周转率分析- 存货周转率:公司存货周转率为XX,表明公司存货管理效率较高。

东方日升2020年上半年财务风险分析详细报告

东方日升2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为422,774.67万元,2020年上半年已经取得的短期带息负债为765,716.95万元。

2.长期资金需求

该企业长期资金需求为350,850.41万元,2020年上半年已有长期带息负债为170,847.77万元。

3.总资金需求

该企业的总资金需求为773,625.08万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为48,164.25万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是117,803.45万元,实际已经取得的短期带息负债为765,716.95万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为118,182.73万元,企业有能力在3年之内偿还的贷款总规模为153,002.33万元,在5年之内偿还的贷款总规模为222,641.53万元,当前实际的带息负债合计为936,564.72万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为318,558.01万元。

不过,该资金缺口在企业持续经营4.02个分析期之后可被盈利填补。

企业负债水平较高,且经

内部资料,妥善保管第1 页共5 页。

浙江东方2020年三季度财务分析详细报告

100.00 28.70

内部资料,妥善保管

第 2 页 共 38 页

交易性金融资产

0

货币资金

370,387.65

存货

应收账款 预付款项 应收利息 一年内到期的非流动 资产

106,897.51 20,710.5 9,958.97 5,756.43

0

437,018.73

46.94 254,642.37

8

11.08 346,548.52 154,892.23

-38.09

53,754.07

119,931.99

-31.25 280,537.47

25.64 35,290 -24.96 13,474.35

浙江东方2020年三季度财务分析详细报告

一、资产结构分析 1.资产构成基本情况 浙江东方2020年三季度资产总额为2,705,411.37万元,其中流动资产 为1,207,359.88万元,主要以其他流动资产、交易性金融资产、货币资金 为主,分别占流动资产的28.7%、26.8%和23.24%。非流动资产为 1,498,051.49万元,主要以长期应收款、长期股权投资、固定资产为主, 分别占非流动资产的26.54%、15.72%和4.06%。

172,535.93 0

43.02 1,008,612.3

9.41 191,656.29

-

47.44 1,207,359.8 8

9.02 346,548.52

20.56

44.63

12.81 11.96

内部资料,妥善保管

第 1 页 共 38 页

货币资金

370,387.65

437,018.73 20.19

603366日出东方2023年三季度经营风险报告

日出东方2023年三季度经营风险报告一、经营风险分析1、经营风险日出东方2023年三季度盈亏平衡点的营业收入为102,700.33万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为28.08%,表示企业当期经营业务收入下降只要不超过40,093.71万元,企业仍然会有盈利。

从营业安全水平来看,企业有较强的承受销售下降打击的能力,经营业务是比较安全的。

2、财务风险从资本结构和资金成本来看,日出东方2023年三季度的带息负债为35,071.12万元,企业的财务风险系数为1.05。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在4,841.48万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)固定资产106,072.15 -5.78 99,507.83 -6.19 101,617.05 2.12 长期投资117,041.1 4.64 135,635.95 15.89 153,021.83 12.822、营运资本变化情况2023年三季度营运资本为负4,841.48万元,与2022年三季度负13,402.3万元相比,长期性资金缺口有较大程度的缓解,但资金缺口仍然存在。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来34,629.9万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)存货69,630.75 32.63 73,690.46 5.83 85,660.92 16.24 应收账款24,003.98 -23.27 31,303.71 30.41 40,664.12 29.9 其他应收款0 - 0 - 0 - 预付账款7,983.52 34.38 10,905.49 36.6 8,821.9 -19.11 其他经营性资产39,960.34 3.73 40,068.29 0.27 85,742.66 113.99 合计141,578.6 10.39 155,967.95 10.16 220,889.61 41.63经营性负债增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款57,320.22 -12.02 59,790.19 4.31 0 -100 其他应付款0 - 0 - 0 - 预收货款0 - 0 - 0 - 应付职工薪酬7,928.4 -5.85 8,839.93 11.5 8,095.44 -8.42 应付股利0 - 0 - 0 - 应交税金2,385.25 -30.83 3,305.45 38.58 4,402.43 33.19 其他经营性负债116,987.7 -0.92 129,170.67 10.41 243,021.64 88.14 合计184,621.57 -5.37 201,106.25 8.93 255,519.51 27.064、营运资金需求的变化2023年三季度营运资金需求为负34,629.9万元,与2022年三季度负45,138.3万元相比,经营活动为企业创造的资金大幅度下降。

东方日升2020年三季度财务分析结论报告

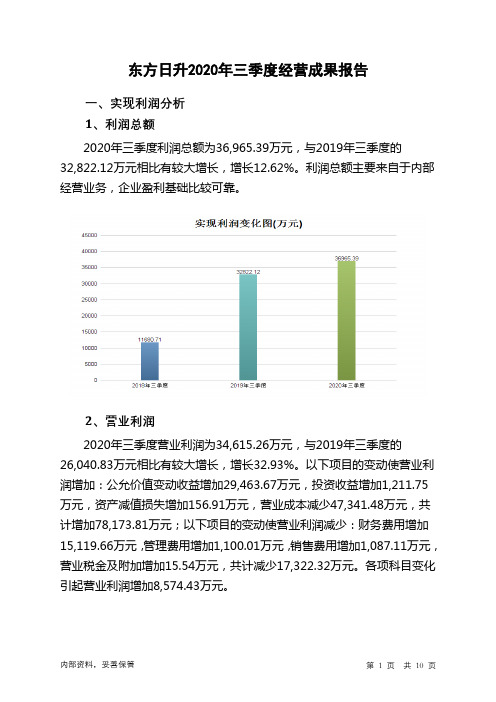

东方日升2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为36,965.39万元,与2019年三季度的32,822.12万元相比有较大增长,增长12.62%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为240,769.05万元,与2019年三季度的288,110.52万元相比有较大幅度下降,下降16.43%。

2020年三季度销售费用为18,711.9万元,与2019年三季度的17,624.79万元相比有较大增长,增长6.17%。

从销售费用占销售收入比例变化情况来看,2020年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2020年三季度管理费用为14,212.39万元,与2019年三季度的13,112.38万元相比有较大增长,增长8.39%。

2020年三季度管理费用占营业收入的比例为4.46%,与2019年三季度的3.53%相比有所提高,提高0.94个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

2019年三季度理财活动带来收益253.34万元,2020年三季度融资活动由创造收益转化为支付费用,支付14,866.32万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,东方日升2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

东方日升2020年三季度经营成果报告

一、实现利润分析 1、利润总额 2020年三季度利润总额为36,965.39万元,与2019年三季度的 32,822.12万元相比有较大增长,增长12.62%。利润总额主要来自于内部 经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为34,615.26万元,与2019年三季度的 26,040.83万元相比有较大增长,增长32.93%。以下项目的变动使营业利 润增加:公允价值变动收益增加29,463.67万元,投资收益增加1,211.75 万元,资产减值损失增加156.91万元,营业成本减少47,341.48万元,共 计增加78,173.81万元;以下项目的变动使营业利润减少:财务费用增加 15,119.66万元,管理费用增加1,100.01万元,销售费用增加1,087.11万元, 营业税金及附加增加15.54万元,共计减少17,322.32万元。各项科目变化 引起营业利润增加8,574.43万元。

0.51 1,896.41

4.74 18,711.9

3.53 14,212.39

-0.07 14,866.32

-

0

75.61

0.60 5.88 4.46 4.67

-

3、营业成本控制情况 2020年三季度营业成本为240,769.05万元,与2019年三季度的 288,110.52万元相比有较大幅度下降,下降16.43%。

0.59 1,896.41

5.50 18,711.9

4.09 14,212.39

-0.08 14,866.32

-

0

82.89

0.65 6.44 4.89 5.12

-

2、总成本变化情况及原因分析

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东方日升2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为451,174.97万元,2020年三季度已经取得的短期带息负债为771,203.95万元。

2.长期资金需求

该企业长期资金需求为333,200.29万元,2020年三季度已有长期带息负债为198,239.74万元。

3.总资金需求

该企业的总资金需求为784,375.27万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为43,194.18万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是175,716.62万元,实际已经取得的短期带息负债为771,203.95万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为109,970.69万元,企业有能力在3年之内偿还的贷款总规模为143,101.3万元,在5年之内偿还的贷款总规模为209,362.52万元,当前实际的带息负债合计为969,443.68万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为297,504.56万元。

不过,该资金缺口在企业持续经营10.63个分析期之后可被盈利填补。

企业负债水平较高,且

内部资料,妥善保管第1 页共5 页。