利润表(月报)最新版

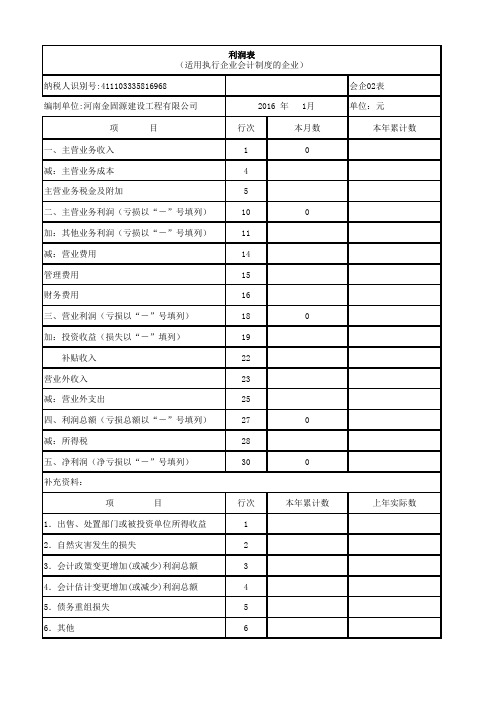

156利润表(适用执行企业会计制度的企业)-月报表

纳税人识别号:411103335816968

会企02表编制单位:河南金固源建设工程有限公司

单位:元一、主营业务收入

10减:主营业务成本

4主营业务税金及附加

5二、主营业务利润(亏损以“-”号填列)

100加:其他业务利润(亏损以“-”号填

列)

11减:营业费用

14管理费用

15财务费用

16三、营业利润(亏损以“-”号填列)

180加:投资收益(损失以“-”填列)

19 补贴收入

22营业外收入

23减:营业外支出

25四、利润总额(亏损总额以“-”号填列)

270减:所得税

28五、净利润(净亏损以“-”号填列)

300项 目

行次本年累计数上年实际数1.出售、处置部门或被投资单位所得收益

12.自然灾害发生的损失

23.会计政策变更增加(或减少)利润总额

34.会计估计变更增加(或减少)利润总额

45.债务重组损失

56.其他6利润表

(适用执行企业会计制度的企业)

2016 年 1月补充资料:

项 目

行次本月数本年累计数

填表说明:

1、纳税人识别号和编制单位请严格按照税务登记时的纳税人识别号和纳税人名称填写;

2、除了填写报表相应的输入项外,请不要修改此模板的任何其他地方。

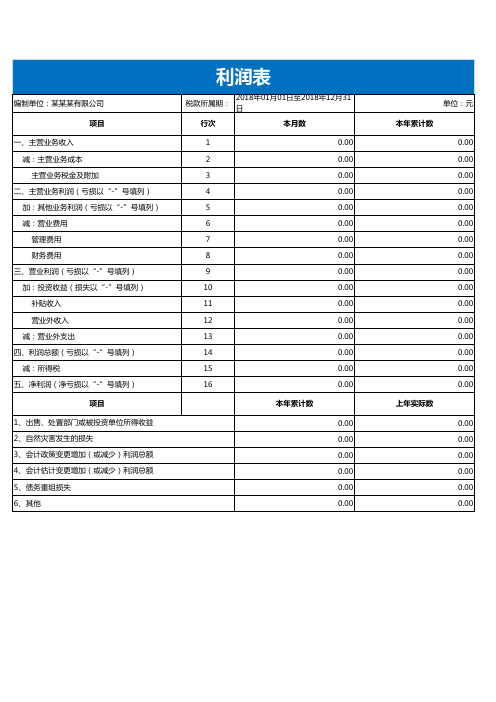

最新利润表模板excel表

编制单位:某某某有限公司 项目 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损以“-”号填列) 减:所得税 五、净利润(净亏损以“-”号填列) 项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他 税款所属期: 2018年01月01日至2018年12月31日 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 本年累计数 0.00 0.00 0.00 0.00 0.00 0.00 本月数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 上年实际数 0.00 0.00 0.00 0.00 0.00 0.00 本年累计数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 单位:元

Байду номын сангаас

财务报表利润表模板

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

纳税人名称 税款所属期起

本年累计金额

本月金额

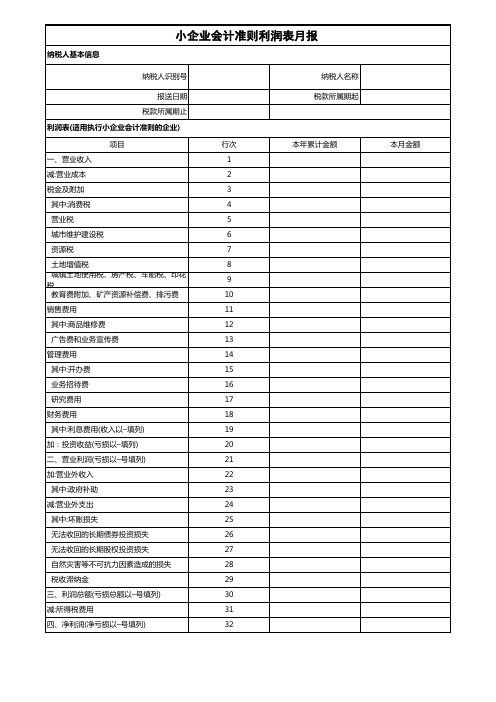

纳税人基本信息

小企业会计准则利润表月报

纳税人识别号

报送日期 税款所属期止 利润表(适用执 Nhomakorabea小企业会计准则的企业)

项目 一、营业收入 减:营业成本 税金及附加

其中:消费税 营业税 城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花 税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以–填列) 加:投资收益(亏损以–填列) 二、营业利润(亏损以–号填列) 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损总额以–号填列) 减:所得税费用 四、净利润(净亏损以–号填列)

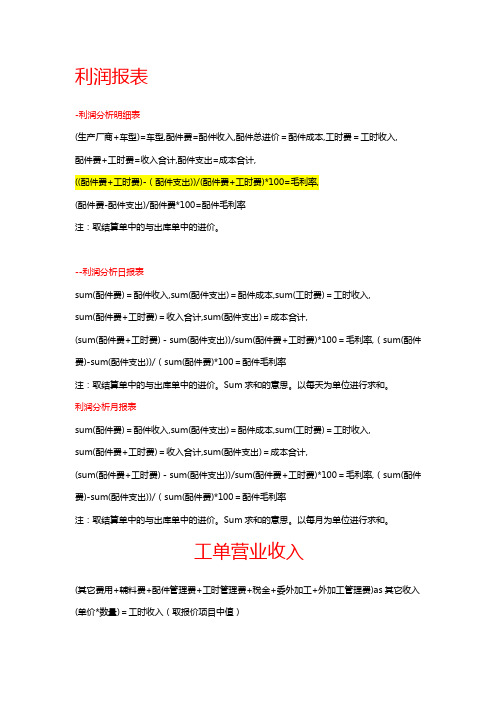

利润报表

利润报表-利润分析明细表(生产厂商+车型)=车型,配件费=配件收入,配件总进价=配件成本,工时费=工时收入,配件费+工时费=收入合计,配件支出=成本合计,((配件费+工时费)-(配件支出))/(配件费+工时费)*100=毛利率,(配件费-配件支出)/配件费*100=配件毛利率注:取结算单中的与出库单中的进价。

--利润分析日报表sum(配件费)=配件收入,sum(配件支出)=配件成本,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=成本合计,(sum(配件费+工时费)-sum(配件支出))/sum(配件费+工时费)*100=毛利率,(sum(配件费)-sum(配件支出))/(sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum求和的意思。

以每天为单位进行求和。

利润分析月报表sum(配件费)=配件收入,sum(配件支出)=配件成本,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=成本合计,(sum(配件费+工时费)-sum(配件支出))/sum(配件费+工时费)*100=毛利率,(sum(配件费)-sum(配件支出))/(sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum求和的意思。

以每月为单位进行求和。

工单营业收入(其它费用+辅料费+配件管理费+工时管理费+税金+委外加工+外加工管理费)as其它收入(单价*数量)=工时收入(取报价项目中值)(售价*数量)=配件收入(取维修领料中的值)(进价*数量)=配件成本(取零件入库中的进价)注:工单营业收入的子表都是这样的取值。

营业收入报表营业收入月报表sum(工时费+工时管理费)=工时收入,sum(配件费+配件管理费)=配件收入'sum(其它费用+辅料费)=其它费用,sum(工时折扣)=工时折扣,sum(工时折扣)=工时折扣,sum(营业收入)=营业收入,sum(配件支出)=营业支出注:取结算单的值。

企业会计准则利润表月报

所属时期止: 上期金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0(适用执行企业会计准则的一般企业) gov.gt3.vo.sbzs.sb.sb099.YbqylrbVO 纳税人识别号: 报送日期: 项目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以-号填列) 投资收益(损失以-号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以-号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以-号填列) 减:所得税费用 四、净利润(净亏损以-号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益 纳税人基本信息 纳税人名称: 所属时期起: 本期金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

最新利润表模板

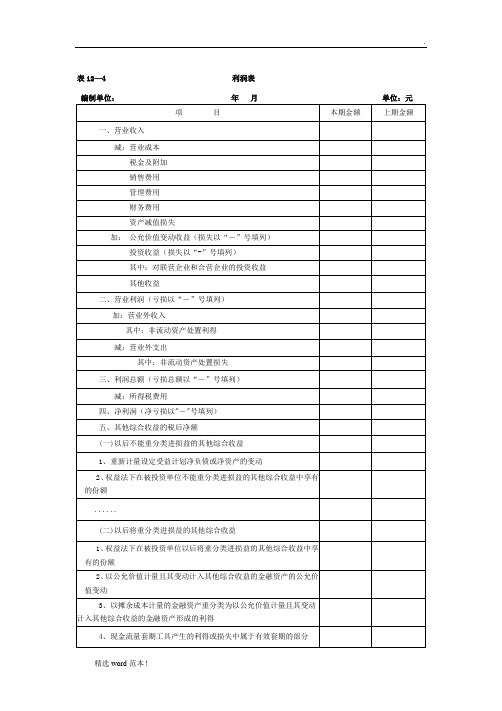

(二)以后将重分类进损益的其他综合收益

1、权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额

2、以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产形成的利得

4、现金流量套期工具产生的利得或损失中属于有效套期的部分

表12—4 利润表

编制单位:

年月

单位:元

项 目

本期金额

上期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

其他收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

其中:非流动资产处置利得

5、外币财务报表折算差额

6、将作为存货的房地产转换为投资性房地产产生的公允价值大于账面价值的部分

......

六、综合收益总额

七、每股收益:

(一)基本每股收益

(二)稀释每股收益

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以"-"号填列)

五、其他综合收益的税后净额

(一)以后不能重分类进损益的其他综合收益

1、重新计量设定受益计划净负债或净资产的变动

2、权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额

利润表

19

0.00

五、每股收益:

20

0.00

(一)基本每股收益

21

0.00

(二)稀释每股收益

22

0.00

六、其他综合收益

23

0.00

七、综合收益总额

24

0.00

单位:元 本年累计金额

0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

编制单位:

利润表

2020年7月

项目

行次

本月金额

一、营业收入

1

0.00

减:营业成本

2

0.00

营业税金及附加

3

0.00

二、主营业务利润(亏损以“-”号填列)

4

销售费用

5

0.00

管理费用

6

0.00

财务费用

7

0.00

资产减值损失

8

0.00

加:公允价值变动收益(损失以“-”号填列) 9

பைடு நூலகம்0.00

投资收益(损失以“-”号填列)

10

0.00

其中:对联营企业和合营企业的投资收益

11

0.00

二、营业利润(亏损以“-”号填列)

12

0.00

加:补贴收入

13

加:营业外收入

14

0.00

减:营业外支出

15

0.00

减:以前年度损益

16

0.00

三、利润总额(亏损总额以“-”号填列)

17

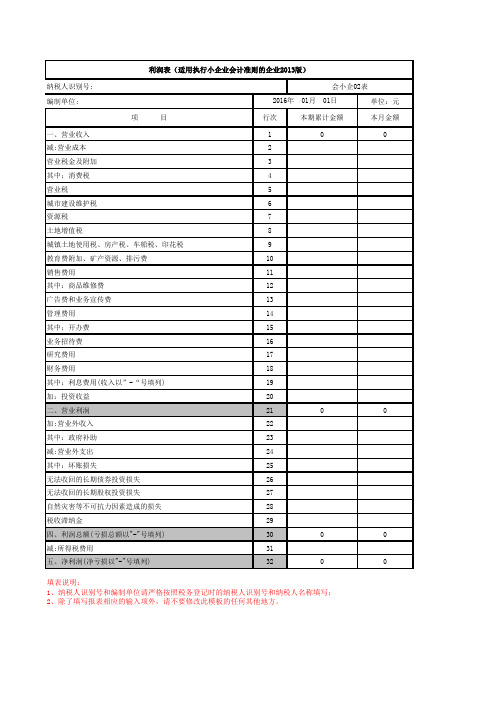

(最新版)利润表(适用执行小企业会计准则的企业2013版)-月报表

本期累计金额 0

城镇土地使用税、房产税、车船税、印花税 9 教育费附加、矿产资源、排污费 销售费用 其中:商品维修费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以”-“号填列) 加:投资收益 二、营业利润 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 四、利润总额(亏损总额以"-"号填列) 减:所得税费用 五、净利润(净亏损以"-"号填列) 10 11 12 13 14 15 16 17 18 19 20 21 22 24 25 26 27 28 29 30 31 32 0 0 0 0 0 0

填表说明: 1、纳税人识别号和编制单位请严格按照税务登记时的纳税人识别号和纳税人名称填写; 2、除了填写报表相应的输入项外,请不要修改此模板的任何其他地方。

利润表及填表说明

利润表各项目的内容及填列方法本期金额的填法,本期金额如果是年末则是本年累计的发生额!下面的填法是月度报表:1、“营业收入”项目,本项目应根据“主营业务收入”与“其他业务收入”科目的发生额合计填列。

2、“营业成本”项目,本项目应根据“主营业务成本”与“其他业务成本”科目的发生额合计填列。

3、“营业税费”项目,本项目应根据“营业税金及附加”科目的发生额填列。

4、“销售费用”项目,本项目应根据“销售费用”科目的发生额填列。

5、“管理费用”项目,本项目应根据“管理费用”科目的发生额填列。

6、“财务费用”项目,本项目应根据“财务费用”科目的发生额填列。

7、“资产减值损失”项目,本项目应根据“资产减值损失”科目的发生额填列。

8、“公允价值变动净收益”项目,如为净损失,以“-”号填列。

本项目应当根据“公允价值变动损益”科目的发生额分析填列。

9、“投资净收益”项目,本项目应根据“投资收益”科目的发生额分析填列;如为投资净损失,以“-”号填列。

10、“营业外收入”项目,本项目应根据“营业外收入”科目的发生额填列。

11、“营业外支出”项目,本项目应根据“营业外支出”科目的发生额填列。

其中,处置非流动资产净损失,应当单独列示。

12、“利润总额”项目,如为亏损总额,以“-”号填列。

13、“所得税费用”项目,本项目应根据“所得税费用”科目的发生额填列。

14、“净利润”项目,如为净亏损,以“-”号填列。

15、“基本每股收益”和“稀释每股收益”项目,应当根据每股收益准则的规定计算的金额填列。

上期金额的填法:月度时填上个月的数据,半年报的“上期金额”填列本年上半年累计发生数;年度时填上年度的累计数据。

本文档部分内容来源于网络,如有内容侵权请告知删除,感谢您的配合!。

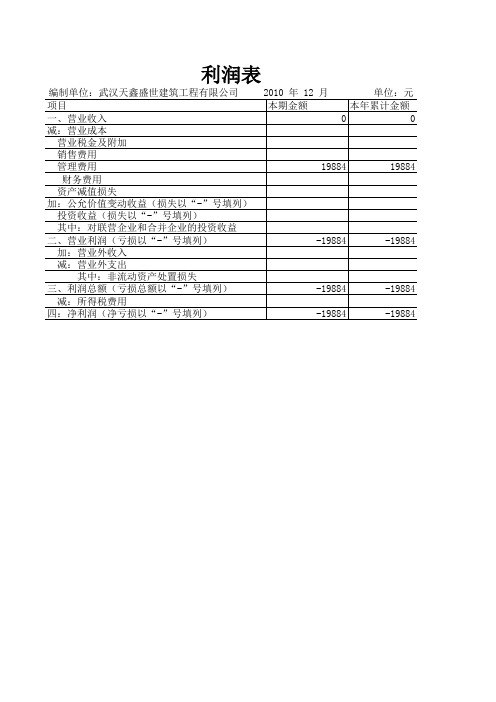

财务月报《利润表》模版

编制单位:武汉天鑫盛世建筑工程有限公司 项目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列) 其中:对联营企业和合并企业的投资收益 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四:净利润(净亏损以“-”号填列) 2010 年 12 月 本期金额 单位:元 本年累计金额 0 0

19884

Hale Waihona Puke 19884-19884

-19884

-19884 -19884

-19884 -19884

利润表(适用执行小企业会计准则的企业)

会小企02表 编制单位: 项 一、营业收入 减: 营业成本 营业税金及附加 其中:消费税 营业税 城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印 花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以“-”填列) 加:投资收益(亏损以“-”填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损总额以“-”号填 列) 减:所得税费用 五、净利润(净亏损以“-”号填列) 一、营业收入 目 年 月 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 本

利润表模板2021年

以下是一个简单的利润表模板,供您参考:

项目

行次

上年金额

本年金额

增减额

一、营业收入

1

XXXX

XXX

XX

减:营业成本

2

XXX

XXX

XXX

营业税金及附加

3

XXX

XXX

XXX

销售费用

4

XXX

XXX

XXX

管理费用5ຫໍສະໝຸດ XXXXXXXXX

财务费用

6

XXX

XXX

XXX

二、营业利润(亏损以“-”号填列)

7

XXX

XXX

XXX

加:营业外收入

8

XXX

XXX

XXX

减:营业外支出

9

XXX

XXX

XXX

三、利润总额(亏损总额以“-”号填列)

10

XXX

XXX

XXX

减:所得税费用

11

XXX

XXX

XXX

四、净利润(净亏损以“-”号填列)

12

XXX

XXX

XXX

说明:

1.“上年金额”为上一年度同期的金额。

2.“本年金额”为本年度实际发生的金额。

3.“增减额”为上一年度金额与本年度金额之间的差额。

4.“营业利润”、“利润总额”和“净利润”均为计算得出,其中“净利润”为“利润总额”减去“所得税费用”。

5.其他项目可根据实际情况填写。

利润表(一般公司通用模板)

二、营业支出

12

1.手续费支出

15

2.利息支出

16

3.金融企业往来支出

17

4.卖出回购证券支出

18

5.营业费用

19

6.其他业务支出

20

7.营业税金及附加

21

三、投资收益(亏损以“-”号填列)

22

四、营业利润25来自加:营业外收入33

减:营业外支出

34

五、利润总额(亏损以“-”号填列)

35

减:资产减值损失(转回的金额以“-”号填列) 36

六、扣除资产损失后的利润总额

37

减:所得税

38

七:净利润(净亏损以“-”号填列)

40

本月数 0

0

0 0 0 0

营业利润-营业收入-营业支出+投资收益(或-投资损失) 利润总额-营业利润+营业外收入-营业外支出 扣除资产损失后的利润总额=利润总额-资产减值损失 净利润=扣除资产损失后的利润总额-所得税

利润表

编制单位

项目

年月 行次

一、营业收入

1

1.手续费收入

2

2.自营证券差价收入(亏损以“-”号填列) 3

3.证券承销收入(亏损以“-”号填列)

4

4.受托投资管理收益(亏损以“-”号填列)

5

5.利息收入

6

6.金融企业往来收入

7

7.买入返售证券收入

8

8.其他业务收入

9

9.汇兑收益(亏损以“-”号填列)

11

单位:元 本年累计数

利润表

目

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

研发费用

财务费用

其中:利息费用

利息收入

资产减值损失

加: 其他收益

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

公允价值变动收益(损失以“-”号填列)

资产处置收益(损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

加:营业外收入

本月数本年累计金额源自上年累计金额减:营业外支出

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

(一)按经营持续性分类:

1、持续经营净利润(净亏损以“-”号填列)

2、终止经营净利润(净亏损以“-”号填列)

利润表

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

利润表-月报表

利润表

பைடு நூலகம்行数

1 4 5 10 11 14 15 16 18 19 22 23 25 27 28 30

2011年5月

本月数

本年累计数

单位:元

分析说明 : 因此月增加开票点位收入**元,资金占用费比上月下降7 万多,所以此月盈利**万元.

编制单位:湖北钢源物资贸易有限公司

项目

一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列)

减:营业费用 管理费用 财务费用

三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列)

补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损总额以“-”号填列) 减:所得税 五、净利润(净亏损以“-”号填列)

利润表

年 月 行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 2单位:元 本月金额

本年累计金额

0.00

0.00

0.00

0.00

0.00

0.00

利润表

会小企02表 编制单位: 项目

一、营业收入 减:营业成本 营业税金及附加 其中:消费税 营业税 城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以“-”号填列) 加:投资收益(损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

报表时期:2Leabharlann 15年12月31日会小企02表 编制单位:******** 项目 一、营业收入 减:营业成本 营业税金及附加 其中:消费税 营业税 城市建设维护税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以“-”号填列) 加:投资收益(损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损以“-”号填列) 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 0.00 0.00 0.00 0.00 0.00 0.00 本年累计金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本月金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 单位:元

减:所得税费用 四、净利润(净亏损以“-”号填列)

31 32 0.00 0.00

制表: