上汽集团:14年持续高派现 买入评级

上汽集团分析报告(DOC)

2.1公司选择本文选择上汽集团主要有以下两点原因:首先是上汽是一家比较成熟的公司,历史数据齐全,信誉形象良好,数据的可信度相对较高,其次是上汽集团在汽车行业中占着举足轻重的地位。

选择它有一定的典范作用。

2.2所处经济环境分析2.2.1宏观经济分析1)、GDP分析从上图来看,从2012年的至今的GDP环比增速是呈现下滑的趋势。

这首先是由于政府刺激性政策的退出,投资减少导致了GDP增速放缓;其次是由于金融危机导致的全球经济不景气影响了我国的出口;最后也是我国产业结构的不合理性以及WTO和人口红利的下降导致经济增速下滑。

因此现在政府提出了结构性转型的经济新常态,通过“改革、开放、创新”推动经济可持续发展。

所以综上分析,我国未来的年GDP增长率应该会稳定在7%左右,不会产生较大的波动。

通过以上分析可以看出政府目前想要加大对第三产业的投入,对第二产业具有高附加值、高科技含量的企业进行扶持,因此汽车行业想要进一步发展就必须在技术专利、服务上多投入才能获得良好发展2)、城镇居民人均可支配收入居民可支配收入是衡量人民生活水平的重要指标,由上图可以看出,我国城镇居民收入没有受到GDP下降的影响保持了较为稳定的增长。

它标志着我国居民的消费能力一直保持了稳中有升的态势,结合我国目前的人均汽车保有量水平,可以推断出我国未来的汽车消费市场还是有一定的增长空间。

3)、CPI指数消费者物价指数的变动与居民生活息息相关,也是进行经济决策和国家宏观调控时需要参考的重要指标之一。

我国CPI指数呈现稳中有降的态势,目前稳定在在1%-2%之间,同时未来CPI指数也不会有大的变动。

较低通货膨胀既反映了我国目前经济形势较为平稳,也会在一定程度刺激消费者对汽车产品的消费需求。

4)、货币供应量分析由上图可见,目前加大了对流动性资金的管控程度,M1与M2货币量同时处于环比下降趋势,虽然央行在近期进行了降息举措,但从长期来看,为了完善金融市场改革,不会再出现类似于08年大幅增加货币供应量的举措。

2014年股市行情回顾

2014年股市行情回顾

2014年的股市行情可以说是充满了波动和挑战。

整体而言,2014年是一个相对较好的股市年份,但也存在着一些不确定

因素和难以预测的情况。

首先,在全球经济复苏和各国宽松货币政策的支持下,2014

年股市表现出较为坚挺的态势。

美国股市在这一年创下了历史新高,并持续上涨,主要得益于美国经济稳步复苏和企业盈利能力的提升。

同时,欧洲股市也出现了较为明显的反弹,受益于欧洲央行实施的量化宽松政策以及各国经济改革措施的推进。

然而,2014年也出现了一些让人意想不到的情况。

例如,乌

克兰危机和中东地区的冲突导致了全球地缘政治风险的上升,使得投资者的信心受到一定影响。

此外,中国股市在这一年经历了一波较大的调整,由于经济增长放缓和金融市场的不稳定,股指在上半年比较疲软,但在年底出现了较大幅度的反弹。

另外,2014年也是新兴市场股市的一年,虽然整体受到全球

市场波动的影响,但一些新兴市场如印度和巴西等在这一年表现相对较好。

总体而言,2014年的股市行情呈现出较为复杂的态势,既有

稳定上涨的趋势,也有地缘政治风险和市场调整的压力。

这一年的行情回顾告诉我们,投资股市需要密切关注各种因素,包括经济基本面、政策变化和地缘政治等,灵活应对市场的波动,以获得更好的投资回报。

上汽集团:出于对A股的估值担忧移出强力买入名单 买入评级

中国:汽车

上汽集团(600104.SS, 买入):出于对 A 股的估值担忧移出强力买入名单,但维持买入评级

最新调整 出于对 A 股估值的担忧(目前位于历史中值上方,请参阅图表 8),我们将上汽集团移出强力买入名单,但维持买入评 级。相应的,我们将基于市净率-净资产回报率的 12 个月目标价格从人民币 24.94 元调整至 28.64 元。自我们于 2014 年 12 月 5 日将上汽集团加入我们的强力买入名单以来,该股上涨了 4.2%,而沪深 300 指数上涨了 7.8%,而且我们认为该股 表现落后主要是因为 A 股板块估值相对充分。

12/16E 3.22 10.6 3.22 3.22 7.0 1.4 8.4 7.6 20.4 28.6

Price performance chart 26

24

22

20

18

16

14

12 Feb-14

May-14

SAIC Motor (L)

Aug-14

Nov-14

Shanghai - Shenzhen 300 (R)

Profit model (Rmb mn)

12/13

12/பைடு நூலகம்4E

12/15E

12/16E Balance sheet (Rmb mn)

12/13

12/14E

12/15E

12/16E

Total revenue Cost of goods sold SG&A R&D Other operating profit/(expense) EBITDA Depreciation & amortization EBIT Interest income Interest expense Income/(loss) from uncons. subs. Others Pretax profits Income tax Minorities

2014汽车行业市场分析

2014汽车行业市场分析2014年是汽车行业发展的关键一年。

在这一年,全球汽车市场积极复苏,消费者对汽车的需求逐渐增加。

下面将对2014年汽车行业市场进行分析。

首先,2014年全球汽车市场出现积极向上的发展趋势。

在全球范围内,汽车销量呈现增长态势。

根据国际汽车制造商协会的数据,2014年全球汽车销售量达到了8650万辆,较2013年增长了3.9%。

这主要得益于全球经济复苏和不断提升的消费信心,使得消费者对购买汽车更有信心。

其次,中国汽车市场继续保持快速增长。

2014年中国汽车市场表现出色,汽车销量继续位居全球第一。

根据中国汽车工业协会的数据,2014年中国汽车销量达到了2374万辆,较2013年增长了6.9%。

这也使得中国成为了全球最大的汽车市场之一。

然而,2014年汽车行业也面临一些挑战。

首先,汽车市场竞争激烈,市场份额相对集中。

在全球市场中,一些主要汽车制造商占据了大部分市场份额,使得其他小型和新兴汽车制造商面临着竞争压力。

另外,汽车行业的技术创新和环保要求也对企业提出了更高的要求,需要不断进行研发和投入更多的资金。

此外,政策因素也对汽车行业产生了影响。

在国内市场,2014年中国政府实施了一系列促进汽车消费的措施,例如减税和优惠政策,以刺激汽车消费,鼓励消费者购买新能源汽车。

这一政策的实施对于汽车行业的发展起到了积极的推动作用。

综上所述,2014年汽车行业市场总体呈现出积极向上的发展态势。

全球汽车市场销量增长稳定,中国汽车市场继续保持快速增长。

然而,行业竞争激烈,技术创新和环保要求提出更高要求。

政策因素对于汽车行业的发展起到了积极的推动作用。

2014年股市行情回顾

2014年股市行情回顾摘要:一、2014年股市整体表现概述二、2014年股市重要事件回顾三、2014年股市热点板块及原因分析四、2014年股市投资策略及实战案例五、2014年股市行情对2015年的启示正文:一、2014年股市整体表现概述2014年,我国股市整体表现较好,全年上证综指上涨约52.87%,深证成指上涨约25.46%。

在这一年里,股市行情呈现出以下特点:首先,股市行情整体上涨,市场信心逐步恢复;其次,成交量明显放大,市场活跃度提高;最后,蓝筹股表现优异,引领股市上涨。

二、2014年股市重要事件回顾1.优先股试点启动:2014年4月,中国南车成为首家发行优先股的上市公司,标志着优先股试点的正式启动。

2.沪港通开通:2014年11月17日,沪港通正式开通,为内地投资者投资香港股市提供了便利,同时也吸引了外资投资A股市场。

3.新股发行制度改革:2014年11月,我国对新股发行制度进行了改革,引入了市值配售、取消预缴款等举措,降低了投资者打新成本,提高了市场流动性。

三、2014年股市热点板块及原因分析1.券商板块:受益于股市行情走好,券商业务拓展,业绩大幅提升。

2.一带一路板块:国家“一带一路”战略的推行,带动了相关行业的发展,相关个股表现抢眼。

3.互联网+板块:政策扶持和市场需求推动下,互联网+产业迅速发展,相关个股受到市场追捧。

四、2014年股市投资策略及实战案例1.抓住政策红利,关注国家扶持的行业板块,如新能源、高端制造等。

2.选择具有业绩支撑的优质蓝筹股,把握市场估值修复的机会。

3.紧跟市场热点,把握题材股的短期机会,如互联网+、国企改革等。

实战案例:某投资者在2014年初关注到了新能源汽车行业的投资机会,适时介入了相关个股,全年收益超过100%。

五、2014年股市行情对2015年的启示1.政策导向对股市行情具有重要作用,关注政策动态,把握投资机会。

2.股市行情回暖,投资者信心恢复,市场活跃度提高,有利于股市发展。

2014年下半年股市回顾

2014年下半年股市回顾

(原创版)

目录

1.2014 年下半年股市概述

2.股市的主要影响因素

3.股市的表现

4.股市展望

正文

2014 年下半年股市回顾

2014 年下半年,我国股市经历了一系列的波动,总体呈现出稳中有降的态势。

本文将从股市的主要影响因素、股市的表现以及股市展望三个方面进行分析。

首先,影响股市的主要因素有:宏观经济环境、政策调整以及市场预期。

2014 年下半年,我国经济增速放缓,但仍保持在合理区间,股市受到经济基本面的支撑。

此外,政府在财政政策和货币政策方面进行了微调,保持市场流动性的稳定。

同时,市场对改革的预期也在不断变化,对股市产生一定影响。

其次,从股市的表现来看,2014 年下半年,上证指数在 2000 点至2400 点之间波动,波动幅度相对较小。

深证成指同样呈现出稳中有降的态势。

从行业板块来看,传统行业表现相对较弱,新兴产业板块则相对较好。

尤其是互联网、新能源等产业受到市场资金的追捧。

最后,从股市展望来看,2015 年我国股市仍然面临诸多挑战和不确定性。

一方面,经济结构调整和转型升级的压力仍然较大,对股市产生一定的压力。

另一方面,随着注册制的推进,市场供给将增加,对市场资金产生分流。

但同时,政府将继续推进改革,改善市场环境,为股市提供新

的发展机遇。

综上所述,2014 年下半年我国股市呈现出稳中有降的态势,受到宏观经济环境、政策调整以及市场预期的影响。

强烈推荐买入评级的股票一定比卖出评级的股票表现更好吗

强烈推荐买入评级的股票一定比卖出评级的股票表现更好吗因为分析师整天都在分析股票(至少在理论上),那么在股票市场上赚钱应该和买入评级为强烈推荐买入的股票一样容易。

然而,几乎没有证据能支持这一假设,对这一课题的研究尚无定论。

一些研究表明,持有评级的股票表现强于强烈推荐买入评级的股票,但其他研究得出了相反的结论。

事实上,没有确凿的证据表明强烈推荐买入评级股票的表现强于强烈推荐卖出评级的股票。

或许这是因为分析师发出的买入指令远多于卖出指令,而且分析师可能会给出一些非常愚蠢的建议。

你觉得这有点夸张吗?以美国住房抵押贷款公司(American Home Mortgage,AHM)为例,该公司于2007年8月6日申请破产,让它的股东损失惨重。

与2007年同期相比,截至2008年1月26日,AHM的股价跌幅巨大。

当时该公司的股价为34美元,至少有5名股票分析师建议购买房地产投资信托基金(REITs)。

就在前一天,AHM公布的12月当季收益比预期高出0.03美元,2007年全年每股收益预估为5.40~5.70美元,远高于分析师此前估计的4.85美元。

因此,1月26日,德意志银行(Deutsch Bank)将其评级从持有上调至买入,并将目标价上调2美元,至每股34.50美元。

加拿大皇家银行(RBC Capital)重申其增持(买入)评级,并将目标价上调至每股40美元。

这一切都是在居民房地产市场即将崩溃的背景下发生的。

2007年1月25日,也就是AHM发布其乐观的12月份季度报告的同一天,有消息称2006年二手房销售同比下降8%,为1989年以来的最大年度跌幅。

由于AHM的业务是以单户住宅为抵押的抵押贷款,你可能会认为居民房地产市场的健康状况与此有关。

AHM专门从事一种叫作Alt-A的特殊类型的抵押贷款。

与向信用不良的借款人发放的次级贷款不同,Alt-A贷款被认为是向信用良好的借款人发放的贷款。

但问题是Alt-A借款人不需要记录他们的收入、房屋价值及首付资金来源等。

2014年股市行情回顾

2014年股市行情回顾【实用版】目录1.2014 年我国股市总体情况概述2.2014 年我国股市的政策环境3.2014 年我国股市的主要特点4.2014 年我国股市的亮点与问题5.2014 年我国股市的展望正文2014 年我国股市总体情况概述2014 年,我国股市呈现出稳中有进的态势,整体表现较为平稳。

在这一年里,我国政策层面不断释放利好信号,推动股市发展。

在市场规模、交易量等方面,均呈现出较好的发展态势。

然而,市场仍存在一定的问题和挑战,需要我们进一步关注和研究。

2014 年我国股市的政策环境2014 年,我国政府高度重视股市发展,不断推出有利于股市的政策。

例如,沪港通的推出,进一步推动了两地市场的互联互通,增加了市场的深度和广度。

此外,监管部门还加强了对市场的监管力度,整顿市场秩序,保护投资者利益。

2014 年我国股市的主要特点2014 年我国股市的主要特点有以下几点:1.市场波动较为平稳。

相较于前几年,2014 年股市波动幅度较小,市场整体表现较为稳健。

2.投资者结构逐渐优化。

随着市场的不断发展,投资者结构逐渐从散户向机构投资者转变,市场投资风格逐渐趋向理性。

3.行业板块分化明显。

2014 年,各行业板块的表现不一,其中,新兴产业、互联网 + 等板块表现抢眼,而传统行业则相对较弱。

2014 年我国股市的亮点与问题1.亮点:市场整体表现稳健,新兴产业板块表现抢眼,投资者结构逐渐优化。

2.问题:市场仍存在一定的投机性,投资者风险意识需加强,部分传统行业面临产能过剩、利润下滑等问题。

2014 年我国股市的展望展望 2014 年,我国股市仍面临诸多挑战,但同时也孕育着巨大的发展机遇。

在政策层面,政府将继续推动股市改革,加强市场监管,优化市场环境。

在市场层面,投资者将更加注重价值投资,市场结构将不断优化。

在行业层面,新兴产业将继续保持较快发展,传统行业也将通过改革创新,逐步实现转型升级。

总之,2014 年我国股市在政策和市场的共同推动下,呈现出稳中有进的发展态势。

上汽集团财务分析报告(通用)(二)2024

上汽集团财务分析报告(通用)(二)引言概述:本文为上汽集团财务分析报告的第二部分,继续对通用部分进行深入分析。

本报告主要包括五个大点,分别为销售收入分析、成本和费用分析、利润分析、资产负债分析和现金流分析。

通过对这些关键指标的分析,旨在帮助投资者更好地了解上汽集团的财务状况和经营表现。

正文:一、销售收入分析1. 销售收入增长情况:分析上汽集团近年来销售收入的增长趋势以及主要驱动因素。

2. 销售收入结构分析:对上汽集团不同产品线或业务板块的销售收入进行详细分析,评估不同产品线的贡献度和发展潜力。

3. 市场份额分析:比较上汽集团在汽车市场上的销售份额与竞争对手的情况,评估其在市场中的地位和竞争优势。

4. 区域销售分析:分析上汽集团在不同地区的销售情况,评估其在国内外市场的市场份额和业务增长情况。

5. 产品定价和销售策略分析:探讨上汽集团的产品定价策略和销售渠道策略对销售收入的影响,并分析其可持续性。

二、成本和费用分析1. 销售成本分析:评估上汽集团的销售成本构成和动态变化,分析成本控制和效率提升的策略和成果。

2. 研发费用分析:分析上汽集团的研发费用投入和结构,评估其在技术创新和产品研发方面的实力和竞争优势。

3. 生产成本分析:分析上汽集团的生产成本构成和水平,评估其生产效率和成本控制能力。

4. 销售费用分析:评估上汽集团的销售费用投入和效益,分析其市场营销策略和销售网络的优化情况。

5. 财务费用分析:分析上汽集团的财务费用结构和水平,评估其资金运营和融资策略的风险和盈利效应。

三、利润分析1. 毛利润分析:评估上汽集团的毛利润水平和变化趋势,分析其产品定价和成本控制效果。

2. 营业利润分析:分析上汽集团的营业利润构成和变化,评估其经营管理和控制能力。

3. 净利润分析:评估上汽集团的净利润水平和变动趋势,分析其税务政策和其他非经营因素的影响。

4. 利润率分析:对上汽集团的毛利率、营业利润率和净利润率进行对比和分析,评估其盈利能力和盈利质量。

数字:2014年中国汽车市场回顾

数字:2014年中国汽车市场回顾作者:暂无来源:《汽车维修与保养》 2015年第2期2014年中国汽车市场回顾2015年1月12日,中国汽车工业协会发布了2014年汽车工业经济运行情况,具体如下。

全年汽车销量平稳增长,增速低于预期2014年全国汽车产销分别为2372万辆和23 49万辆,同比增长7.3%和6.9%。

其中,乘用车产销分别为19 92万辆和1970万辆,同比增长10. 2%和9.9%;商用车产销分别为380万辆和379万辆,同比下降分别为5.7%和6.5%。

全年汽车销量达到2349万辆,再创历史新高,继续保持世界第一。

但由于受到增长基数高、国内宏观经济形势下行压力增大及商用车市场下降等原因影响,使今年国内汽车销量增速有较大回落,且低于年初行业预计的8%~10%的增长速度。

汽车销量前十企业保持销量增长2014年汽车销量排名前十位的企业集团销量合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

占汽车销售总量的89.7%,比上年同期提高1.7个百分点。

乘用车销售增速平稳,SUV、MPV继续高速增长2014年乘用车销售1970万辆,比上年同期增长9.89%。

其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。

乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销量为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。

市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

商用车销量降幅较大2014年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。

2014年品评网汽车行业消费体验满意度报告

2014年品评网汽车行业消费体验满意度报告第一章2014年品评网汽车行业综述中国汽车市场自进入2014年后仍保持着较高的增长态势,自1月国家质量监督检验检疫总局发布汽车三包规定以来,全年第一季度行业整体关注度较高,受3月份大众汽车召回事件影响,消费满意度略有下降;第二季度整体走势平稳,5月从美国刮向全球的特斯拉风暴短暂的提升了汽车行业的关注度;第三季度和第四季度,受汽车召回事件的影响,行业整体满意度有所下降,而两会上新出台的公务车新规、天津实行限购政策、北京出台摇号新政策缩减指标额度在带动了汽车行业整体关注度的同时也对未来汽车行业的发展产生了影响。

愈加严重的空气污染与持续增长的汽车销量在未来将是不容忽视的矛盾,而大规模的汽车召回也将在短期内影响消费者对企业的信任。

目前国内的消费者主要依据油耗情况来进行选购,其次是整体的舒适度,再次为车辆整体质量问题。

在消费体验满意度方面,2014年整体走势呈波动下降态势,其中合资品牌综合满意度在第一季度略微下滑,第二和第三季度基本保持平稳,第四季度受各大品牌汽车召回事件影响,满意度再次下滑;自主品牌方面,总体满意度波动不大,第一季度合资品牌爆出质量召回问题后自主品牌满意度略有上升,虽然十月出台公务车采购新规,但对乘用车市场影响不大;及至2014年底大量合资品牌再爆召回事件,自主品牌的综合消费满意度借此有所上涨。

综合来看,虽然长安、东南等品牌均有召回问题存在,但在一众知名品牌的召回潮中,自主品牌召回引发的热度较之大众、奔驰等品牌要低得多,因此自主品牌受到召回影响较小,其满意度在2014年也呈平稳上涨趋势。

1.1 品评网汽车行业综合分析截止到2014年12月底,品评网汽车行业总计吸引27,672个独立用户访问,总浏览量230,671,用户创建品牌数126个,用户创建产品数1,018个,用户星级点评32690条,其中97个产品的点评数超过100条。

其中,紧凑型车349个,小型车61个,MPV38个,SUV228个,中型车218个,中大型车21个,豪华型车113个。

2014年股市行情回顾

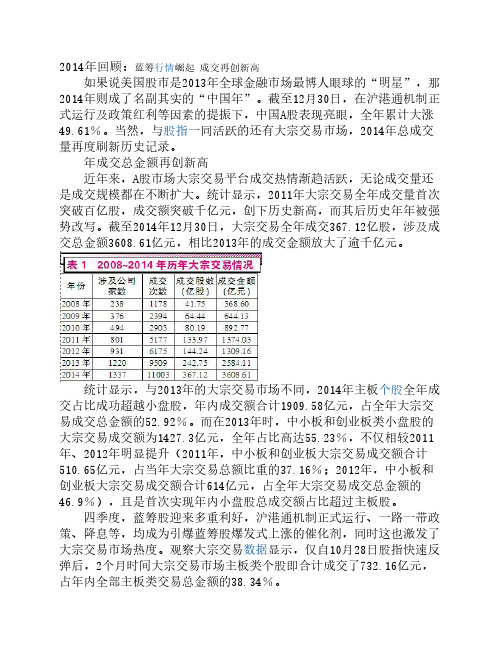

2014年回顾:蓝筹行情崛起 成交再创新高 如果说美国股市是2013年全球金融市场最博人眼球的“明星”,那2014年则成了名副其实的“中国年”。

截至12月30日,在沪港通机制正式运行及政策红利等因素的提振下,中国A股表现亮眼,全年累计大涨49.61%。

当然,与股指一同活跃的还有大宗交易市场,2014年总成交量再度刷新历史记录。

年成交总金额再创新高 近年来,A股市场大宗交易平台成交热情渐趋活跃,无论成交量还是成交规模都在不断扩大。

统计显示,2011年大宗交易全年成交量首次突破百亿股,成交额突破千亿元,创下历史新高,而其后历史年年被强势改写。

截至2014年12月30日,大宗交易全年成交367.12亿股,涉及成交总金额3608.61亿元,相比2013年的成交金额放大了逾千亿元。

统计显示,与2013年的大宗交易市场不同,2014年主板个股全年成交占比成功超越小盘股,年内成交额合计1909.58亿元,占全年大宗交易成交总金额的52.92%。

而在2013年时,中小板和创业板类小盘股的大宗交易成交额为1427.3亿元,全年占比高达55.23%,不仅相较2011年、2012年明显提升(2011年,中小板和创业板大宗交易成交额合计510.65亿元,占当年大宗交易总额比重的37.16%;2012年,中小板和创业板大宗交易成交额合计614亿元,占全年大宗交易成交总金额的46.9%),且是首次实现年内小盘股总成交额占比超过主板股。

四季度,蓝筹股迎来多重利好,沪港通机制正式运行、一路一带政策、降息等,均成为引爆蓝筹股爆发式上涨的催化剂,同时这也激发了大宗交易市场热度。

观察大宗交易数据显示,仅自10月28日股指快速反弹后,2个月时间大宗交易市场主板类个股即合计成交了732.16亿元,占年内全部主板类交易总金额的38.34%。

观察2014年大宗交易的成交价格情况,折价交易依然是大概率事件。

数据显示,全年11003次交易中,9114次以折价成交,占比82.83%,溢价成交仅为1686次,占比15.32%,溢价交易、平价交易的比重均较上年同期略有上升(2013年9510次交易中,7915次以折价成交,占比83.23%,溢价成交仅为1456次,占比15.31%)。

2014年各月牛股盘点

2014年各月牛股盘点2014年是股市波动较大的一年,各个月份都有涨跌互现的情况。

以下是对2014年各月牛股的盘点:1月,在2014年1月,中国股市整体表现较为强势,主要受到政策面的影响。

一些行业如互联网、金融等表现较好。

其中,1月份的牛股包括乐视网、中信证券等。

2月,2014年2月,A股市场出现调整,整体表现较为疲软。

这个月的牛股相对较少,但一些绩优股如美的集团、格力电器等仍然表现较好。

3月,在2014年3月,A股市场再度出现反弹,市场情绪有所改善。

一些行业如医药、军工等表现较好。

当月的牛股包括恒瑞医药、中国船舶等。

4月,2014年4月,A股市场再度调整,整体表现较为疲弱。

此时,一些次新股如光启技术、天音控股等表现较好。

5月,在2014年5月,A股市场开始出现反弹迹象,市场情绪逐渐回暖。

一些行业如地产、煤炭等表现较好。

当月的牛股包括万科A、中国神华等。

6月,2014年6月,A股市场整体表现较为强势,市场情绪进一步回暖。

一些行业如互联网、地产等表现较好。

当月的牛股包括腾讯控股、万达电影等。

7月,在2014年7月,A股市场再度调整,整体表现相对疲软。

此时,一些次新股如中科曙光、潍柴动力等表现较好。

8月,2014年8月,A股市场开始出现反弹迹象,市场情绪逐渐回暖。

一些行业如医药、军工等表现较好。

当月的牛股包括康泰生物、中国船舶等。

9月,在2014年9月,A股市场整体表现较为强势,市场情绪进一步回暖。

一些行业如地产、金融等表现较好。

当月的牛股包括中国平安、万科A等。

10月,2014年10月,A股市场出现调整,整体表现较为疲软。

此时,一些绩优股如美的集团、格力电器等仍然表现较好。

11月,在2014年11月,A股市场再度出现反弹,市场情绪有所改善。

一些行业如互联网、军工等表现较好。

当月的牛股包括恒瑞医药、中国船舶等。

12月,2014年12月,A股市场整体表现较为强势,市场情绪进一步回暖。

一些行业如地产、金融等表现较好。

上汽集团:2014新车型有望稳步推出 买入评级

例外和特殊案例 英国和欧洲投资基金的评级和定义: 买入: 结构、管理、业绩、折扣等因素积极; 中性: 结构、管理、 业绩、折扣等因素中性; 减持: 结构、管理、业绩、折扣等因素消极。 主要评级段例外(CBE): 投资审查委员会 (IRC)可能会批准标准区间 (+/-6%)之例外。IRC 所考虑的因素包括股票的波动性及相应公司债务的信贷息差。因此, 被视为很高或很低风险的股票可能会获得较高或较低的评级段。当此类例外适用的时候,会在相关研究报告中“公司披露 表”中对其进行确认。

abc 4

全球声明

本文件由瑞银证券有限责任公司 (瑞银集团的关联机构) 编制。瑞银集团(UBS AG)、其子公司、分支机构及关联机构, 在此统 称为 UBS(瑞银 )。

本文件仅 在法律 许可的 情况 下发放 。本文 件不面 向或供 属于存 在后述 情形 之任何 地区、 州、国 家或其 他司法 管辖区 公民 、居民 或位于 其中的 任何人 或实体 使用: 在该 等司法 管辖 区中, 发表 、提 供或使 用该 文件违 反法 律或 监管规 定, 或者 令瑞银 须满 足任 何注册 或许 可要 求。本 文件 仅为提 供信 息而 发表; 既不 是广 告, 也不是 购买 或出售 任何 金融 工具 或参 与任 何具体 交易 策略 的要 约邀 请或 要约 。除了 有关 瑞银 的信 息外 ,瑞 银没 有对本 文件 所含 信息 (“信 息” )的 准确 性、 完整性 或可 靠性 做出 过任何明 示或暗 示的声 明或 保证。 本文件 无意对 文中涉 及的证 券、市 场及 发展提 供完整 的陈述 或总结 。瑞银 不承诺 更新 信息或 使信息 保持最 新。本 文件中 所表述 的任 何观点皆 可在不 发出通 知的 情形下 做出更 改,也 可能不 同于或 与瑞银 其他 业务集 团或部 门所表 述的观 点相反 。本文 件中 所有基 于第三 方的内 容均为 瑞银对 第三方 提供 的数据、信息和/或观点的解释, 这些数 据、信 息和 /或观 点由第 三方公 开发表 或由瑞 银通过 订购取 得,对 这些数 据、信 息和 /或观 点的使 用和解 释未经 第三方 核对。

上汽集团:业绩符合预期 买入评级

2017年4月7日业绩分析上汽集团 (600104.SS)买入证券研究报告业绩符合预期;新SUV 销量或将从二季度开始加速增长;买入与预测不一致的方面4月4日上汽集团公布2016年四季度实现收入/盈利人民币2,220亿/89高华预测低7.2%/0.1%。

业绩基本符合预期的主要原因是:1) 产品结构不利导致自主品牌销售低于预期;2) 合资公司收益低于预期,被销售管理费用低于预期所抵消。

同时,由于现金流强劲,公司宣布派息率为60%。

公司在4月5日的业绩推介会上表示,由于产品周期强劲,销量有望从今年二季度开始加速增长,尤其是SUV 车型:三款上汽大众车型,包括新款途观L (已上市)、大众途昂和斯柯达柯迪亚克(将于今年二季度上市);上汽通用雪佛兰探界者;自主品牌荣威RX3、名爵ZS 和宝骏510。

管理层还表示将继续着力于“电动化、网联化、智能化、共享化”领域的新业务。

所属投资名单亚太买入名单行业评级: 中性杨一朋 执业证书编号: S1420511100006+86(10)6627-3189 yipeng.yang@ 北京高华证券有限责任公司 北京高华证券有限责任公司及其关联机构与其研究报告所分析的企业存在业务关系,并且继续寻求发展这些关系。

因此,投资者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的唯一因素。

有关分析师的申明和其他重要信息,见信息披露附录,或请与您的投资代表联系。

丁妤倩 执业证书编号: S1420515060002+86(10)6627-3327 yuqian.ding@ 北京高华证券有限责任公司上汽集团: 财务数据概要对此报告有贡献的人员 杨一朋yipeng.yang@ 丁妤倩yuqian.ding@图表1: 我们维持2017-19年盈利预测基本不变资料来源: 高华证券研究(Rmb mn)New Old Diff.New Old Diff.New Old Diff.Gross profit (excl. D&A)105,783106,574‐1%113,951114,689‐1%119,068 119,773‐1%EBIT21,746 21,257 2%26,392 25,878 2%30,464 29,921 2%Pretax profit54,124 54,003 0%58,767 58,382 1%63,690 63,187 1%Reported net profit 35,545 35,663 0%38,548 38,455 0%41,967 41,792 0%Reported EPS (Rmb)3.053.060%3.303.290% 3.593.580%2019E2017E2018E信息披露附录申明我们,杨一朋、丁妤倩,在此申明,本报告所表述的所有观点准确反映了我们对上述公司或其证券的个人看法。

2014年a股行情回顾

2014年a股行情回顾

2014年,A股市场出现依赖监管的态势。

随着深入实施的国家削

减企业帐户的政策,A股市场发生了一些转变。

根据中国证券统计局发布的数据, is 2014年期间,A股市场指数整体上呈现出平稳上行态势,结束时 3200 点。

2014 年期间,市场热门行业方面包括航空运输、地产、农业等行业,同时,银行及保险、非银金融及信息技术行业的

股票大幅上涨也引起外界投资者的广泛关注。

根据上市公司规模和成交量聚焦评价,行业板块上,航空运输、地产、农业、机械设备、零售、采掘、制造业等行业以及综合、化工、食品

饮料、金融等行业等表现突出。

同时,许多技术类板块比如信息技术、芯片、医药等也都有较好的表现。

板块变动情况中,燃料石油、机电设备和有色金属行业都保持稳定的

增长势头,而非银金融、石油开采和传统制造业等行业也出现了一定

的增长。

总之,2014年A股市场以平稳上行态势作为背景,多板块走强,综合

来看,行业发展比较均衡,并实现了A股市场的稳定发展。

油品供应商向综合服务商转型——中国石化2014年重点工作回顾之三

油品供应商向综合服务商转型——中国石化2014年重点工作回顾之三油品供应商向综合服务商转型1月5日,中国石化股份公司发布公告称,截至2014年12月31日,其子公司中国石化销售有限公司1070.94亿元的增资项目已获得国家发改委和商务部批复,公司正据此办理后续交割手续。

2014年,中国石化深入贯彻落实十八届三中全会精神,率先启动销售公司重组改革,吸引127家机构7000亿元资金竞标。

经过7个月角逐,25家投资者以现金共计人民币1070.94亿元认购增资后销售公司29.99%的股权本。

与此同时,二级市场用实际行动回应了改革热望,自改革启动以来,中国石化A股累计涨幅近40%。

销售公司重组只是中国石化改革棋局中的一步。

按照集团公司的布局设计,通过改革将打造一个全新的中国石化,不仅是质量和效益,而且社会形象都要发生根本变化。

大象起舞,销售板块进行重组2014年2月19日,中国石化官方微博发布消息,中国石化第五届董事会第十四次会议审议通过议案,董事会同意在对中国石化油品销售业务板块现有资产、负债进行审计、评估的基础上进行重组,同时引入社会和民营资本参股,促进不同所有制经济融合发展。

一石激起千层浪。

中国石化油品业务重组引资改革破冰等成为主流媒体报道的重大内容。

证券市场反应更是激烈,消息公布第二天,中国石化A股在时隔5年后再触涨停板。

与中国石化相关的概念股纷纷涨停。

大象起舞的盛况,让熊了7年的投资者看到曙光。

中国石化拿出利润丰厚的下游板块进行重组,如此诚意十足的改革,无怪乎引来资本市场的热捧。

中国石化董事长傅成玉说,加快推进中国石化全方位深化改革,上有要求、下有期盼,外有推力、内有动力,正当其时。

同时,活力不足是阻碍国企发展的主要障碍,要想激活国企的活力,就必须把制度激活。

如果拿一个项目进行合作,恐怕解决不了制度的问题,必须拿出一个业务板块。

中国石化的改革一直是进行时。

此前,中国石化已经对炼化工程、石油工程、润滑油业务等进行重组。

上汽集团:自主保持高增长 买入评级

┃研究报告┃2019-1-27公司报告┃点评报告评级买入维持报告要点⏹事件描述我们近期对上汽集团进行了跟踪研究。

⏹事件评论需求改善尚不明显,龙头上汽优于行业整体。

2018年四季度行业需求相对疲软,叠加2017年同期高基数,行业整体销量为645.34万台,同比下降15.0%,环比符合季节特征,增长18.7%。

上汽集团四季度销量为190.52万辆,同比下滑9.7%,环比增长17.4%,优于行业。

大众、通用加大下游库存去化,批售有一定程度下滑。

分企业看:1)上汽大众:四季度销量为54.84万台,同比下滑7.1%,环比增长10.5%,大众放缓批售节奏,帮助库存去化。

新车型途岳爬升良好,单月已超过1万台,四季度整体销量为2.48万台,贡献新的增量;2)上汽通用:四季度销量为53.58万辆,同比下滑16%,环比增长12.4%。

通用2017年Q4因年底有一定冲量导致基数较高,同比下滑较大。

海外与新车型齐发力,自主品牌保持快速增长。

上汽乘用车2018Q4销量为19.28万辆,同比增加20.0%,环比增长28.4%。

上汽MG品牌在海外持续热销,全年销售超过7万台,同比增长超过250%。

新能源汽车预计销售约2.2万台,表现平稳。

i5燃油版凭借性价比优势,销量持续攀升,12月销量已达到1.7万台,四季度整体贡献3.2万台。

四季度销量受需求和高基数影响出现下滑,自主改善盈利,业绩整体可控。

2017Q4上汽集团销量环比增长28.1%,营业收入环比增长24.1%,净利润环比增长12.6%。

净利润增速明显低于销量和收入增速,主要由于2017Q4上汽自主加大研发力度,单季亏损扩大到18.4亿。

2018Q4上汽自主实现高增长,乘用车实现盈利将弥补集团整体下滑的影响。

车型周期领先行业,海外与新能源持续发力,龙头业绩具有较强支撑。

2019年来看,上汽大众有T-cross、途岳等新车贡献,上汽通用下半年5款SUV以及凯迪拉克两款轿车相继上市,车型周期仍强于行业。

浙江龙盛:14年净利预增85%-95% 买入评级

2015E 1472 -651 -600 221

2016E 18229 10390

73 1276 1458 255 120 4896

80 20 4956 818 414 3724

附二:合幷资产负债表 百万元 货币资金 应收账款 存货 流动资产合计 长期股权投资 固定资产 在建工程 非流动资产合计 资产总计 流动负债合计 非流动负债合计 负债合计 少数股东权益 股东权益合计 负债及股东权益合计

2012 1574 1865 4575 10449 413 4027 554 6704 17153 7655 1127 8781 723 8372 17153

新环保法实施后污染整治力度有望继续加强:染料生产是高污染行业, 此前的 H 酸(活性染料原料)和中间体还原物(分散染料原料)价格大 涨均是因为环保整治导致的供给收缩。2015 年 1 月起施行的新环保法采 取了严厉的经济和行政处罚办法,进一步提高了企业的违法成本。展望 未来,我们认为随着新环保法的实施,污染整治力度的加大,染料行业 的供给收缩预期持续存在。因此,公司作为行业龙头,在具备绿色回圈 一体化优势的情况下将显著受益。

A 市值(亿元)

410.64

主要股东

阮水龙

(12.73%)

每股净值(元)

7.17

股价/账面净值

3.74

股价涨跌(%)

一个月 三个月 一年 34.9 81.1 124.6

近期评等

出刊日期 2014-10-28

前日收盘 14.23

评等 买入

2014年油价将保持高位

2014年油价将保持高位

佚名

【期刊名称】《珠江水运》

【年(卷),期】2013(000)018

【摘要】Barclays(巴克莱)银行分析人士预测,由于需求疲软,石油价格会在第四季度下降,但在2014年会保持较高水平,部分是由中东局势不稳定造成的。

【总页数】1页(P61-61)

【正文语种】中文

【相关文献】

1.油价进入阶段高位地缘政治局势决定市场走向r——国际油价2018年上半年回顾与下半年展望

2.未来数年油价会继续保持高位--来自"第三届上海衍生品市场论坛"的预测

3.未来油价可能保持高位,消化成本压力成当务之急

4.2014年我国水稻价格将保持高位运行态势

5.国际货币基金组织预计今明两年油价将保持高位

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

C o m p a n y U p d a t e

H K R e s e a r c h D e p t.

2015年04月03日

群益香港研究部

hk_research@

該股為合資格滬股通股票

目標價(元) RMB 31.00

公司基本資訊

産業別汽車

A股價(2015/4/2) 25.56

上證綜指(2015/4/2) 3825.78

股價12個月高/低25.83/13.92

總發行股數(百萬) 11025.57

A股數(百萬) 11025.57

A市值(億元) 2818.13

主要股東上海汽車工業

(集團)總公司

(74.30%)

每股淨值(元) 14.30

近期評等

出刊日期前日收盤評等

産品組合

整車業務78.3%

零部件業務17.8%

勞務及其他 2.3%

機構投資者占流通A股比例

基金 3.9%

一般法人78.5%

股價相對大盤走勢

56

14年持續高派現,駛上“互聯網+”的龍頭

結論與建議:

上汽集團14年淨利潤增13%,繼續保持穩定增長,每股派現1.3元。

15年

除了傳統汽車穩定增長的預期外,融入了新能源汽車、互聯網汽車、汽車金

融等諸多元素。

預計公司2015、16年EPS分別爲2.781元和3.134元,YoY分別增長9.63%

和12.66%;目前15、16年P/E爲9倍和8倍,主業穩定估值低且股息率高,

兼具國企改革、“互聯網+汽車”等概念,維持買入投資建議,目標價31元。

⏹14年淨利增13%,每股派現1.3元:集團14年實現營收6300.01億元,

YoY+11.35%,全年毛利率12.68%,小降0.4個pct,確認投資收益278.3

億元,YoY+9.3%,實現淨利潤279.73億元,YoY+12.78%,EPS爲2.537

元,略好于預期,因業外收入、所得稅(通用五菱受益國家鼓勵西部製

造業政策,所得稅率由25%降至15%)優于我們預期;其中Q4單季營收、

淨利分別爲1586.7億元和75.6億元,YoY分別增長10.1%和11.1%,

QoQ分別增長5.2%和10.7%。

全年每股派現1.3元,分紅比率51%,現

金股息率5.1%。

⏹金融業務增長快速,政府補貼明顯增加:全年上汽金融業務收入實現

32.9億元,YoY+33.6%,以集團爲依托的汽車金融業務展開迅速,毛利

率升至72.3%。

全年確認業外收入33.3億元,YoY+62%,爲政府補貼大

幅增加至18億元。

此外資産减值損失44億元,爲壞賬計提和固定資産

减值計提。

⏹上海通用14年奮起直追,大衆平穩增長:集團年報披露,上海大衆全

年營收2261.9億元,YoY+10.3%,淨利潤278.9億元,YoY+19.2%,淨

利潤率;上海通用營收1673.4億元,YoY+14.85%,淨利潤147.8億元,

YoY+27.3%

⏹15年初現調整,維持全年10%的增速預期:14年上汽完成銷量562萬

輛,YoY+10.1%,其中上海大衆和上海通用分別增長13%和12%保持穩

定,通用五菱亦憑藉宏光等車型的表現,增長13%;自主品牌榮威和MG

下降22%至18萬輛。

商用車完成14.9萬輛銷售,YoY-14.3%。

而15年

前兩月,上汽銷量完成101.4萬輛,YoY-0.9%,爲幾年來最弱。

我們認

爲集團15年新車推出合理,對自主品牌發展再次發力,利于未來銷量

回暖,維持全年617萬輛銷售,YoY+10%左右。

⏹新能源、智能汽車、車聯網連袂上路:上汽集團與阿裏巴巴集團開展合

作,雙方整合在汽車製造和互聯網技術資源的各自優勢,打造結合車聯

網和雲技術的新一代“互聯網智慧汽車”計畫將于2016年8月正式上

市銷售。

同時上海通用“安吉星”平臺應用愈發成熟。

榮威系列新能源

車15年以來表現不俗,據公司介紹正在尋找新的電池供應商以打破關

鍵部件的産能瓶頸。

⏹盈利預期:預計公司2015、16年營收將分別達到6888.32億元和7602.79

億元,YoY別增長9.34%和10.37%;實現淨利潤分別爲306.67億元和

345.49億元,YoY分別增長9.63%和12.66%;EPS分別爲2.781元和3.134

元。

目前15、16年P/E爲9倍和8倍,維持買入投資建議,目標價爲

31元。

............................. 接續下頁...................................

純利(Net profit) RMB百萬元20752 24804 27973 30667 34549 同比增减% 2.62% 19.53% 12.78% 9.63% 12.66% 每股盈餘(EPS) RMB元 1.882 2.250 2.537 2.781 3.134 同比增减% 2.62% 19.53% 12.78% 9.63% 12.66% A股市盈率(P/E) X 13.58 11.36 10.07 9.19 8.16 股利(DPS) RMB元0.600 1.200 1.300 1.400 1.400

圖表一: 上汽現金分紅及股息率單位:元/股,%

資料來源:公司公告,群益證券(收盤價爲2015/04/02)

圖表二: 上汽集團月銷量及YoY 單位:萬輛

資料來源:公司公告,群益證券整理

預期報酬(Expected Return;ER)爲准,說明如下:

强力買入 Strong Buy (ER ≧ 30%);買入 Buy (30% > ER ≧ 10%)

中性 Neutral (10% > ER > -10%)

賣出 Sell (-30% <ER ≦ -10%);强力賣出 Strong Sell (ER ≦ -30%)

此份報告由群益證券(香港)有限公司編寫,群益證券(香港)有限公司的投資和由群證益券(香港)有限公司提供的投資服務.不是.個人客戶而設。

此份報告不能複製或再分發或印刷報告之全部或部份內容以作任何用途。

群益證券(香港)有限公司相信用以編寫此份報告之資料可靠,但此報告之資料沒有被獨立核實審計。

群益證券(香港)有限公司.不對此報告之準確性及完整性作任何保證,或代表或作出任何書面保證,而且不會對此報告之準確性及完整性負任何責任或義務。

群益證券(香港)有限公司,及其分公司及其聯營公司或許在閣下收到此份報告前使用或根據此份報告之資料或研究推薦作出任何行動。

群益證券(香港)有限公司及其任何之一位董事或其代表或雇員不會對使用此份報告後招致之任何損失負任何責任。

此份報告內容之資料和意見可能會或會在沒有事前通知前變更。

群益證券(香港)有限公司及其任何之一位董事或其代表或雇員或會對此份報告內描述之證¡@持意見或立場,或會買入,沽出或提供銷售或出價此份報告內描述之證券。

群益證券(香港)有限公司及其分公司及其聯營公司可能以其戶口,或代他人之戶口買賣此份報告內描述之證¡@。

此份報告.不是用作推銷或促使客人交易此報告內所提及之證券。