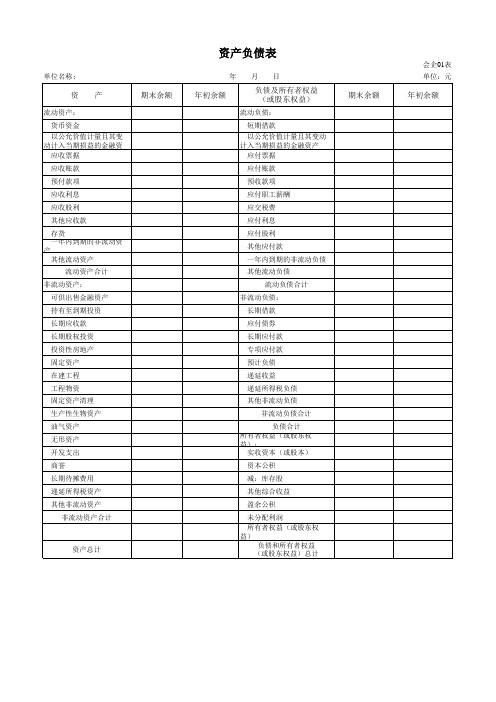

工会01表 资产负债表 工会全套会计报表

基层工会资产负债表.doc

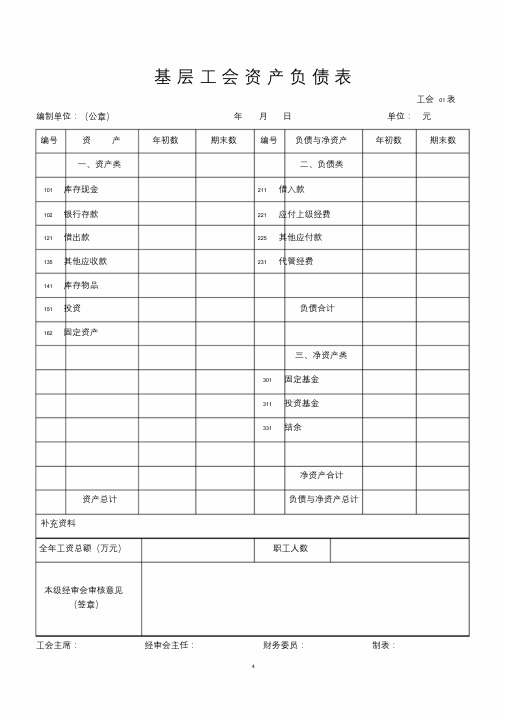

基层工会资产负债表工会01 表编制单位:(公章)年月日单位:元编号资产年初数期末数编号负债与净资产年初数期末数一、资产类二、负债类101 库存现金211 借入款102 银行存款221 应付上级经费121 借出款225 其他应付款135 其他应收款231 代管经费141 库存物品151 投资负债合计162 固定资产三、净资产类301 固定基金311 投资基金331 结余净资产合计资产总计负债与净资产总计补充资料全年工资总额(万元)职工人数本级经审会审核意见(签章)工会主席:经审会主任:财务委员:制表:编制单位:(公章)年月日单位:元科目核定预算数决算数完成预算% 说明编号名称401 会费收入402 拨缴经费收入403 上级补助收入405 行政补助收入406 事业收入407 投资收益408 其他收入本年收入合计501 职工活动支出50101 职工教育费50102 文体活动费50103 宣传活动费50104 其他活动支出502 维权支出50201 劳动关系协调费50202 劳动保护费50203 法律援助费50204 困难职工帮扶费50205 送温暖费50206 其他维权支出503 业务支出50301 培训费50302 会议费50304 专项业务费50305 其他业务支出504 行政支出50402 商品和服务支出50404 其他行政支出505 资本性支出50502 办公设备购置50503 专用设备购置50507 其他资本性支出507 事业支出508 其他支出本年支出合计本年结余加:上年结余加:本年收回投资减:本年投资期末滚存结余工会主席:经审会主任:财务委员:制表:编制单位:(公章)年月日单位:元科目上年决算数本年预算数说明编号名称401 会费收入402 拨缴经费收入403 上级补助收入405 行政补助收入406 事业收入407 投资收益408 其他收入本年收入合计501 职工活动支出50101 职工教育费50102 文体活动费50103 宣传活动费50104 其他活动支出502 维权支出50201 劳动关系协调费50202 劳动保护费50203 法律援助费50204 困难职工帮扶费50205 送温暖费50206 其他维权支出503 业务支出50301 培训费50302 会议费50304 专项业务费50305 其他业务支出504 行政支出50402 商品和服务支出50404 其他行政支出505 资本性支出50502 办公设备购置50503 专用设备购置50507 其他资本性支出507 事业支出508 其他支出本年支出合计本年结余加:上年结余加:本年收回投资减:本年投资期末滚存结余工会主席:经审会主任:财务委员:制表:。

工会会计制度会计科目和会计报表完整版

(二)财政授权支付年终结余资金的账务处理

年度终了,根据代理银行提供的对账单注销额度,具体账务处理参见“零余额账户用款额度”。下年度年初根据代理银行提供的额度恢复到账通知书恢复额度,具体账务处理参见“零余额账户用款额度”。

工会会计制度会计科目和会计报表

工会会计制度——会计科目和会计报表

第一部分总说明

一、本制度统一规定工会会计科目的名称和编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化。本制度已规定的一级科目和明细科目,不得减并、自行增设,不得擅自更改科目名称,不需要的科目可以不用。

二、各省级工会可以根据需要自行增设未规定的明细科目,或将相应权限授权给所属下级工会。

(二)从零余额账户提取现金时,借记“库存现金”科目,贷记本科目。

(三) 年度终了,根据代理银行提供的对账单作注销额度的相关账务处理,借记“财政应返还额度——财政授权支付”科目,贷记本科目。如果工会本年度财政授权支付预 算指标数大于零余额账户用款额度下达数,借记“财政应返还额度——财政授权支付”科目,贷记“政府补助收入”科目。

第二部分 会计科目名称和编号

序号

科目编码

名 称

一级科目

明细科目

一、资产类

1

101

库存现金

2

102

银行存款

3

111

零余额账户用款额度

4

112

11201

11202

财政应返还额度

财政直接支付

财政授权支付

5

121

借出款

6

131

13101 13102

工会财务表格(工会会计报表)

负债与净资产合计 复核:

年初数

工会01表 单位:元

期末数

制表:

单位名称 (盖

编号

资产

一、资产

101 库存现金

102 银行存款

111 零余额账户用款额度

112 财政应返还额度

121 借出款

131 应收上级经费

132 应收下级经费

135 其他应收款

141 库存物品

151 投资

161 在建工程

年初数

财务负责 人:

年 月资产负债表

期末数

年 编号

201 202 203 211 221 222 225 231

月日 负债与净资产

二、负债 应付工资(离退休费) 应付地方(部门)津贴补贴 应付其他个人收入 借入款 应付上级经费 应付下级经费 其他应付款 代管经费 负债合计

三、净资产类 301 固定基金 302 在建工程占用资金 311 投资基金 321 专用基金 322 后备金 331 结余

工会财务报表讲解

工会财务报表讲解一、工会会计报表的概述(一)工会会计报表的概念工会会计报表是反映各级工会财务状况、业务活动和预算执行结果的书面文件,是各级工会领导、上级工会及其他会计报表使用者了解情况,掌握政策,指导工作的重要资料。

工会财务人员要负责对所属单位会计报表和下级工会报送的年报进行审核、核批和汇总工作,并定期向本级工会领导和上级工会报告本级工会预算执行情况。

(二)工会会计报表的分类工会会计报表分为资产负债表(工会01表)、收入支出表(工会02表)和附注。

其中:附注又包括往来款项明细表(工会01表附表1)和经费收缴情况表(工会02表附表1)。

工会会计报表按编制时间可分为年度会计报表和中期会计报表。

以短于一个完整的会计年度的期间(如半年度、季度和月度)编制的会计报表称为中期会计报表;以整个会计年度为基础编制的会计报表称为年度会计报表。

(三)编制工会会计报表的重要意义1、如实反映各级工会经济资源、债务情况、收入、支出和现金流量情况一般而言,会计具有反映和监督两个职能,其中尤其是反映职能是会计最本质的职能。

各级工会组织通过编制会计报表,可以真实、完整地反映其控制的经济资源、所承担的债务状况、所取得的收入、支出情况以及现金流量情况等,从而反映出各级工会组织的经济实力、偿债能力和现金周转情况等广泛信息。

2、为会计信息使用者决策提供有用的信息工会会计报表是对工会日常工作中形成的大量数据进行高度浓缩整理后编制而形成的,各级工会组织定期编制会计报表,可以为会计信息使用者尤其是各级工会领导提供对其决策有用的信息。

3、提高各级工会组织的透明度,增强其社会公信力随着国家经济的发展,各级工会的财力显著增强,信息的透明对各级工会组织的发展至关重要。

通过编制会计报表可以有效提高透明度,增强社会公信力,从而有利于各级工会组织在社会公众中树立良好、可信的形象,促进长远发展。

(四)工会会计报表的编制要求编制工会会计报表要做到数字准确、内容完整、报送及时。

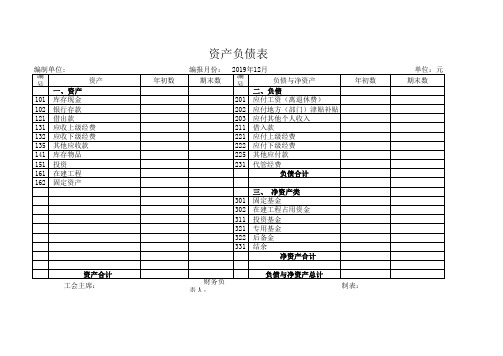

行政事业单位工会资产负债表及收支表报表

编 号

资产

一、资产

101 库存现金

102 银行存款

121 借出款

131 应收上级经费

132 应收下级经费

135 其他应收款

141 库存物品

151 投资

161 在建工程

162 固定资产

资产合计 工会主席:

年初数

资产负债表

编报月份: 期末数

2019年12月

编 号

负债与净资产

二、负债

201 应付工资(离退休费)

202 应付地方(部门)津贴补贴

203 应付其他人收入

211 借入款

221 应付上级经费

222 应付下级经费

225 其他应付款

231 代管经费

负债合计

年初数

三、 净资产类 301 固定基金 302 在建工程占用资金 311 投资基金 321 专用基金 322 后备金 331 结余

净资产合计

财务负 责人:

负债与净资产总计

制表:

单位:元 期末数

新工会会计制度科目表及内容

新工会会计制度科目表及内容工会会计制度科目表就像是一个大宝藏箱,里面装满了各种有趣的“小格子”,每个“小格子”都有着独特的意义和用途。

咱们先来说说资产类科目吧。

这资产类科目啊,就好比是工会的家底。

比如说库存现金,这就像工会口袋里随时能拿出来花的零花钱。

它实实在在地躺在那儿,需要的时候就可以拿来支付一些小额的费用,像买个办公用品啦,给临时帮忙的工作人员发点小补贴之类的。

还有银行存款,这就像是工会存在银行这个大钱罐子里的钱。

大额的支出和收入,往往都要通过这个渠道,就像一条资金的大河,流入流出都有迹可循。

固定资产这个科目可就更有趣了。

它就像是工会的大件家当,比如工会办公室的桌椅板凳、办公用的电脑设备等等。

这些东西不会一下子就消耗掉,能长时间地为工会服务,就像一群忠诚的老伙计,一直陪着工会开展各种活动。

再看看负债类科目。

应付职工薪酬就像是工会欠着职工的一份情债,当然啦,这里是指实际的经济债务。

工会答应给职工的福利、报酬之类的,就记录在这个科目里。

这就好比是工会对职工的一个承诺,这个承诺是一定要兑现的,就像答应了孩子要给买糖吃,那就得买。

还有收入类科目。

会费收入就像是会员们给工会这个大家庭交的份子钱。

每个会员根据规定交上一点,积少成多,就成了工会收入的一部分。

这就像大家凑份子一起去办一件大事一样。

拨缴经费收入呢,就像是上级工会或者其他渠道给的支持资金,这就像有人给工会这个大家庭送来了大礼,让工会有更多的资金去开展活动,服务会员。

支出类科目也很关键。

职工活动支出就像是为会员们举办活动的花费账本。

比如组织会员去参加健身活动、举办文艺晚会,这些活动花的钱都记在这儿。

这就像为了让家庭里的成员们开心快乐,花点钱买点玩具、零食一样,都是为了让大家过得更好。

业务支出就像是工会日常运营的费用记录。

就像一个家庭维持日常生活需要柴米油盐酱醋茶一样,工会办公、开展业务交流等方面的花费都在这个科目里。

工会会计制度科目表的这些科目之间是相互关联、相互影响的。

工会会计报表模板

财务状况表(Balance Sheet)

负债和所有者权益

资产

现金及现金等价物

应收款项

固定资产

其他资产

总资产Biblioteka 负债应付账款长期借款

其他负债

总负债

所有者权益

初始资本

盈余/赤字累积

总负债和所有者权益

收入支出表(Income Statement)

收入

会员费

捐赠收入

其他收入

总收入

支出

工会员工薪资

办公室租金

工会活动支出

其他费用

总支出

净收入(总收入减去总支出)

现金流量表(Cash Flow Statement)

现金流入

会员费

捐赠收入

其他收入

总现金流入

现金流出

工会员工薪资

办公室租金

工会活动支出

其他费用

总现金流出

净现金流量(总现金流入减去总现金流出)

工会财务报表讲解

工会财务报表讲解一、工会会计报表的概述(一)工会会计报表的概念工会会计报表是反映各级工会财务状况、业务活动和预算执行结果的书面文件,是各级工会领导、上级工会及其他会计报表使用者了解情况,掌握政策,指导工作的重要资料。

工会财务人员要负责对所属单位会计报表和下级工会报送的年报进行审核、核批和汇总工作,并定期向本级工会领导和上级工会报告本级工会预算执行情况。

(二)工会会计报表的分类工会会计报表分为资产负债表(工会01表)、收入支出表(工会02表)和附注。

其中:附注又包括往来款项明细表(工会01表附表1)和经费收缴情况表(工会02表附表1)。

工会会计报表按编制时间可分为年度会计报表和中期会计报表。

以短于一个完整的会计年度的期间(如半年度、季度和月度)编制的会计报表称为中期会计报表;以整个会计年度为基础编制的会计报表称为年度会计报表。

(三)编制工会会计报表的重要意义1、如实反映各级工会经济资源、债务情况、收入、支出和现金流量情况一般而言,会计具有反映和监督两个职能,其中尤其是反映职能是会计最本质的职能。

各级工会组织通过编制会计报表,可以真实、完整地反映其控制的经济资源、所承担的债务状况、所取得的收入、支出情况以及现金流量情况等,从而反映出各级工会组织的经济实力、偿债能力和现金周转情况等广泛信息。

2、为会计信息使用者决策提供有用的信息工会会计报表是对工会日常工作中形成的大量数据进行高度浓缩整理后编制而形成的,各级工会组织定期编制会计报表,可以为会计信息使用者尤其是各级工会领导提供对其决策有用的信息。

3、提高各级工会组织的透明度,增强其社会公信力随着国家经济的发展,各级工会的财力显着增强,信息的透明对各级工会组织的发展至关重要。

通过编制会计报表可以有效提高透明度,增强社会公信力,从而有利于各级工会组织在社会公众中树立良好、可信的形象,促进长远发展。

(四)工会会计报表的编制要求编制工会会计报表要做到数字准确、内容完整、报送及时。

会企01表-资产负债表

期末余额

年初余额

以公允价值计量且其变 动计入当期损益的金融资 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计

资产负债表

会企01表 单位名称: 年 月 日 单位:元

资

流动资产: 货币资金

产

期末余额

年初余额

负债及所有者权益 (或股东权益)

流动负债: 短期借款 以公允价值计量且其变动 计入当期损益的金融资产 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延收益 递延所得税负债 其他非流动负债 非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(或股本) 资本公积 减:库存股 其他综合收益 盈余公积 未分配利润 所有者权益(或股东权 益) 负债和所有者权益 (或股东权益)总计

资产总计

Hale Waihona Puke

工会年度资产负债表通用模板

#NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME?

资产总计 工会主席:

#NAME?

#NAME?

财务负责人:

复核:

Hale Waihona Puke 年度资产负债表编制单位 #NAME? 编码 101 102 111 112 121 131 132 135 141 151 161 162 资产 一、资产 年初数

#NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME?

年末数

#NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME?

#NAME? 编码 201 202 203 211 221 222 225 231

库存现金 银行存款 零余额帐户用款额度 财政应返还额度 借出款 应收上级经费 应收下级经费 其他应收款 库存物品 投资 在建工程 固定资产

负债与净资产 二、负债 应付工资(离退休费) 应付地方(部门)津贴补贴 应付其他个人收入 借入款 应付上级经费 应付下级经费 其他应付款 代管经费 负债合计 三、净资产类 固定基金 在建工程占用资金 投资基金 专用基金 后备金 结余 净资产合计 负债与净资产总计 制表:

年初数

#NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME?

工会01表 单位:元 年末数

#NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME? #NAME?

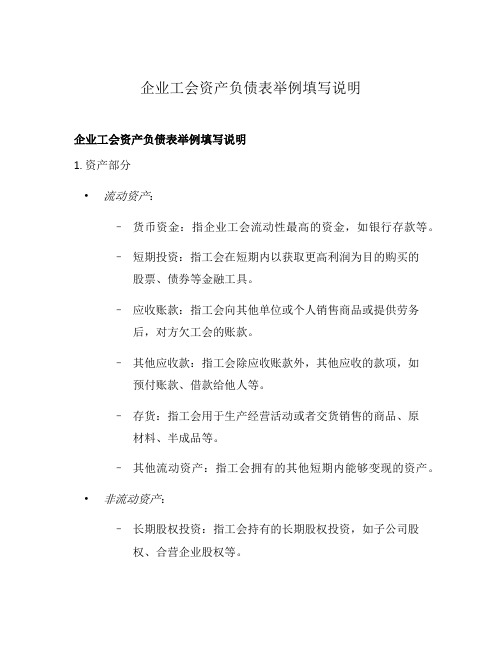

企业工会资产负债表举例填写说明

企业工会资产负债表举例填写说明企业工会资产负债表举例填写说明1. 资产部分•流动资产:–货币资金:指企业工会流动性最高的资金,如银行存款等。

–短期投资:指工会在短期内以获取更高利润为目的购买的股票、债券等金融工具。

–应收账款:指工会向其他单位或个人销售商品或提供劳务后,对方欠工会的账款。

–其他应收款:指工会除应收账款外,其他应收的款项,如预付账款、借款给他人等。

–存货:指工会用于生产经营活动或者交货销售的商品、原材料、半成品等。

–其他流动资产:指工会拥有的其他短期内能够变现的资产。

•非流动资产:–长期股权投资:指工会持有的长期股权投资,如子公司股权、合营企业股权等。

–固定资产:指工会用于生产经营的,长期使用价值在一年以上的有形资产,如房屋、机械设备等。

–在建工程:指工会正在建设中的工程项目,尚未投入使用的固定资产。

–无形资产:指工会拥有的无形的非货币性资产,如专利权、商标权等。

–长期待摊费用:指工会支付的长期待摊费用,如广告宣传费用等。

–其他非流动资产:指工会拥有的其他长期能够变现的资产。

2. 负债部分•流动负债:–短期借款:指工会借入的一年内到期的借款。

–应付账款:指工会向其他单位购买商品或接受劳务后,工会应支付的款项。

–预收账款:指工会预收的账款,属于工会需向对方提供商品或劳务。

–应付工资:指工会应支付给员工的工资、奖金等。

–应付福利费:指工会应支付给员工的各类福利费用。

–其他应付款:指工会拥有的其他短期内应付的款项。

•非流动负债:–长期借款:指工会借入的一年以上到期的借款。

–长期应付款:指工会拥有的其他长期应付的款项。

–递延所得税负债:指工会根据税收法规计算出的但尚未实际交纳的所得税。

–其他非流动负债:指工会拥有的其他长期应付的款项。

3. 所有者权益部分•股东权益:–实收资本:指工会实际已收到的投资资本。

–资本公积:指工会通过股票以外的方式所获取的资本溢价。

–盈余公积:指工会累计盈利而未分配的部分。

工会报表编制说明

工会报表编制说明工会报表编制说明2010-08-02 09:09资产负债表编制说明如下:(一)本表反映工会组织某一会计期末全部资产、负债和净资产的情况。

工会至少应当编制月度、年度资产负债表,可以根据需要编制季度、半年度资产负债表。

(二)编制年度资产负债表时,将"期末数"栏改称为"年末数"栏。

(三)本表"年初数"栏内各项目,根据上年度资产负债表"年末数"栏内各项目数字填列。

(四)本表"期末数"栏内各项目,通常根据本期末总账各科目余额填列。

"累计结余"项目可以根据上一期间资产负债表"累计结余--期末数"加上本期收入支出表"本期结余--本月数"、加上本期收回投资、减去本期对外投资后的金额填列。

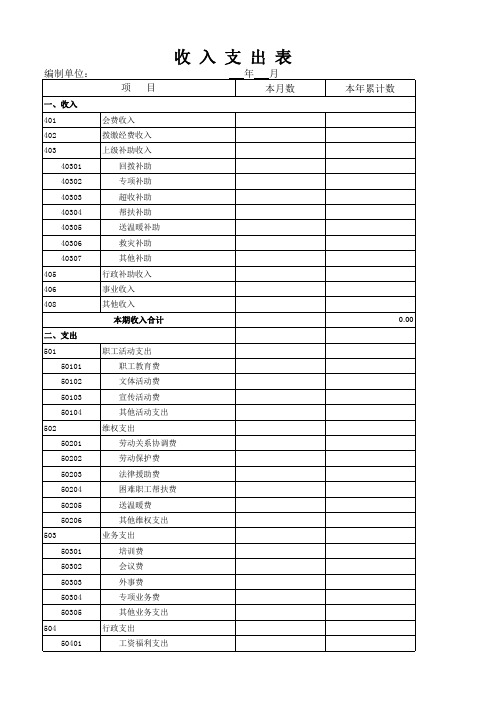

第五十八条收入支出表编制说明如下:(一)本表反映工会组织某一会计期间全部收入、支出和结余的情况。

工会至少应当编制月度、年度收入支出表,可以根据需要编制季度、半年度收入支出表。

(二)月度收入支出表"本月数"栏内各项目,根据本月总账各科目借方或贷方发生额填列;"本年累计数"栏内各项目,根据本月末总账各科目余额填列,或者根据上一月度收入支出表"本年累计数"加上本月度收入支出表"本月数"后的金额填列。

编制季度、半年度收入支出表的工会,参照月度收入支出表的格式,将"本月数"栏相应改为"本季度数"、"本半年度数"。

(三)年度收入支出表即为工会经费收支决算表。

"核定预算数"栏按上级工会核定的预算填列。

"决算数"栏根据年末各总账科目借方或贷方累计余额填列。

同时须附文字说明,总结、检查、分析全年预算执行情况,重点检查经费收缴、主要收支构成情况和问题以及采取的措施、取得的效果等。

最新工会资产负债表样本

资产总计 工会主席:

财务负责人:

负债与净资产总计 复核:

制表:

202

应付地方(部门)津贴补 贴

203 应付其他个人收入

211 借入款

221 应付上级经费

222 应付下级经费

225 其他应付款

231 代管经费

负债合计

年初数

三、净资产类 301 固定基金 302 在建工程占用资金 311 投资基金 321 专用基金 322 后备金 331 结余

净资产合计

工会01表 单位:元 期末数

编制单 位:

资产

一、资产

101 库存现金

102 银行存款

111 零余额账户用款额度

112 财政应返还额度

பைடு நூலகம்

121 借出款

131 应收上级经费

132 应收下级经费

135 其他应收款

141 库存物品

151 投资

161 在建工程

162 固定资产

年初数

资产负债表

期末数

年 月

负债与净资产

二、负债

201 应付工资(离退休费)

工会资产负债表、收入支出表(含公式)

编制单位: 项

一、收入 401 402 403 40301 40302 40303 40304 40305 40306 40307 405 406 408 会费收入 拨缴经费收入 上级补助收入 回拨补助 专项补助 超收补助 帮扶补助 送温暖补助 救灾补助 其他补助 行政补助收入 事业收入 其他收入 本期收入合计 二、支出 501 50101 50102 50103 50104 502 50201 50202 50203 50204 50205 50206 503 50301 50302 50303 50304 50305 504 50401 职工活动支出 职工教育费 文体活动费 宣传活动费 其他活动支出 维权支出 劳动关系协调费 劳动保护费 法律援助费 困难职工帮扶费 送温暖费 其他维权支出 业务支出 培训费 会议费 外事费 专项业务费 其他业务支出 行政支出 工资福利支出 0.00

三、本期结余 工会主席: 财务负责人:

0.00 制表:

0.00

年 目

月 本月数

单位:元 本年累计数

50402 50403 50404 505 50501 50502 50503 50504 50505 50506 50507 508

商品房屋建筑物购建 办公设备购置 专用设备购置 交通工具购置 大型修缮 信息网络购建 其他资本性支出 其他支出 本期支出合计

新版《工会会计制度》资产负债表、工会经费收支预算表、决算表、决算汇总表(样式)

单位:元 年初数

资产总计 工会主席:

工会财务负责人:负债与净资来自总计 复核:制表:单位:元 期末数

制表:

201 应付工资(离退休费) 202 应付地方(部门)津贴补贴 203 应付其他个人收入 211 借入款 221 应付上级经费 222 应付下级经费 225 其他应付款 231 代管经费

负债合计

三、净资产类 301 固定基金 302 在建工程占用资金 311 投资基金 321 专用基金 322 后备金 331 结余

编制单位: 资产

一、资产 101 库存现金 102 银行存款 111 零余额账户用款额度 112 财政应返还额度 121 借出款 131 应收上级经费 132 应收下级经费 135 其他应收款 141 库存物品 151 投资 161 在建工程 162 固定资产

年初数

资产负债表

期末数

年月日 负债与净资产 二、负债

工会会计报表讲解

工会会计报表讲义一、工会会计报表的概述(一)工会会计报表的概念工会会计报表是反映各级工会财务状况、业务活动和预算执行结果的书面文件,是各级工会领导、上级工会及其他会计报表使用者了解情况,掌握政策,指导工作的重要资料。

工会财务人员要负责对所属单位会计报表和下级工会报送的年报进行审核、核批和汇总工作,并定期向本级工会领导和上级工会报告本级工会预算执行情况。

(二)工会会计报表的分类工会会计报表分为资产负债表(工会01表)、收入支出表(工会02表)和附注。

其中:附注又包括往来款项明细表(工会01表附表1)和经费收缴情况表(工会02表附表1)。

工会会计报表按编制时间可分为年度会计报表和中期会计报表。

以短于一个完整的会计年度的期间(如半年度、季度和月度)编制的会计报表称为中期会计报表;以整个会计年度为基础编制的会计报表称为年度会计报表。

(三)编制工会会计报表的重要意义1、如实反映各级工会经济资源、债务情况、收入、支出和现金流量情况一般而言,会计具有反映和监督两个职能,其中尤其是反映职能是会计最本质的职能。

各级工会组织通过编制会计报表,可以真实、完整地反映其控制的经济资源、所承担的债务状况、所取得的收入、支出情况以及现金流量情况等,从而反映出各级工会组织的经济实力、偿债能力和现金周转情况等广泛信息。

2、为会计信息使用者决策提供有用的信息工会会计报表是对工会日常工作中形成的大量数据进行高度浓缩整理后编制而形成的,各级工会组织定期编制会计报表,可以为会计信息使用者尤其是各级工会领导提供对其决策有用的信息。

3、提高各级工会组织的透明度,增强其社会公信力随着国家经济的发展,各级工会的财力显著增强,信息的透明对各级工会组织的发展至关重要。

通过编制会计报表可以有效提高透明度,增强社会公信力,从而有利于各级工会组织在社会公众中树立良好、可信的形象,促进长远发展。

(四)工会会计报表的编制要求编制工会会计报表要做到数字准确、内容完整、报送及时。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三、净资产类 固定基金 在建工程占用资金 投资基金 专用基金 后备金 结余 净资产合计 -

资产总计 工会主席:

-Hale Waihona Puke 填表人:负债与净资产总计

联系电话:

说明:本表一式两份,报州总一份,填报单位留存一份。

工会资产负债表

工会01表 单位:元 年末数

-

-

联系电话:

工会资产负债表

编制单位: 资 产 年初数 年 年末数 月 日 负债与净资产 二、负债 201 202 203 211 221 222 225 231 应付工资 应付津贴补贴 应付其他个人收入 借入款 应付上级经费 应付下级经费 其他应付款 代管经费 负债合计 年初数

工会01表

单位:元

一、资产 101 库存现金 102 银行存款 111 零余额账户用款额度 112 财政应返还额度 121 借出款 131 应付上级经费 132 应付下级经费 135 其他应收款 141 库存物品 151 投资 161 在建工程 162 固定资产 301 302 311 321 322 331