汽车4s店会计科目及分录

汽车S店相关会计核算

汽车4S店相关会计核算一、整车销售1、预付车款借:预付账款贷:银行存款2、收到采购发票借:库存商品应交税费——应交增值税(进项税)贷:预付账款(有些厂家会将折扣、银承贴息等开到发票上,但是有些厂家会单独在厂家设立虚拟账户,所以还要针对你企业的情况做这块的账务处理)3、销售(1)收到预收款借:银行存款贷:预收账款-预收车款其他应付款-代收款项(代收客户验车费和购置税及保险费)(2)开具机动车发票借:预收账款——预收车款贷:主营业务收入——汽车销售收入应交税费——应交增值税(销项税)(3)代客户缴纳保险费和购置税借:其他应付款——代收款项贷:现金(4)代客户付保险费(一般保险费都是和保险公司联网,如果客户自己有银行卡可以直接刷卡,如果没有就需要用公司的卡刷,公司可以去开户行办理商务卡)借:其他应付款——代收款项贷:银行存款4、结转销售成本借:主营业务成本——汽车销售成本贷:库存商品二、精品销售(1)开具增值税发票借:预收账款——预收车款贷:主营业务收入——精品装饰收入应交税费——应交增值税(销项税)(2)结转装饰成本借:主营业务成本——精品装饰成本贷:库存商品三、配件销售1、配件购入借:库存商品——配件应交税费——应交增值税(进项税)贷:银行存款2、配件销售借:应收账款贷:主营业务收入——配件销售收入贷:应交税费——应交增值税(销项税)3、结转配件销售成本借:主营业务成本贷:库存商品四、保险理赔1、一般关于保险公司理赔维修先挂账借:应收账款——**保险公司贷:主营业务收入——维修收入贷:应交税费——应交增值税(销项税)2、保险公司回款(保险公司回款其中有部分款是退三者的修理费)借:银行存款贷:应收账款——**保险公司贷:其他应付款——退三者修理费3、退三者修理费借:其他应付款——退三者修理费贷:库存现金4、结转维修成本借:主营业务成本——维修贷:库存商品——配件贷:应付工资(职工薪酬新准则,下同)五、售后维修(1)收到预收维修款借:银行存款贷:预收账款——预收维修款(2)开具维修发票借:预收账款——预收维修款贷:主营业务收入——维修收入贷:应交税费——应交增值税(销项税)(3)结转维修成本借:主营业务成本——维修成本贷:库存商品贷:应付工资六、保修保养费用(1)发生保修保养费用借;应收账款——厂家贷:主营业务收入——配件销售收入贷:主营业务收入——工时收入贷:应交税费-应交增值税(销项税)(2)收到厂家确认电传文件借:预付账款贷:应收账款——厂家七、关于汽车经销企业收取返利的事项,税务方面已有明确的政策。

汽车4S店的财务管理方法与会计分录

汽车4S店的财务管理(/llj19800310/)大多数汽车4S店在财务管理组织结构上大同小异。

管理组织结构大多数由财务经理、整车销售会计及售后会计组成。

他们有各自明确的分工:财务经理根据市场分析和前期销售的情况对下期资金做出调度、安排和制订订车的计划等工作,另外还有融资、部门内部管理、报表审核等内容。

在大的方向上,财务经理还负责组织制订财务的核算流程,对整个财务核算售后服务进行监控管理。

整车销售会计主要负责对整车销售的成本核算,以及整个公司费用的核算、统计销售情况、制订订车计划、编制报表并协助财务经理进行资金需求的预算。

售后会计则负责售后维修业务成本核算,主要包括配件、人工、单独配件的销售及汽车美容装饰等业务核算。

以下根据汽车4S店管理组织结构从整车销售的核算管理和汽车售后服务的核算管理这两个方面对汽车4S店的财务管理进行分析。

一、汽车销售的财务管理(一)店内整车销售的财务管理1. 整车销售的财务管理。

整车销售的财务管理主要是资金管理、销售情况的统计、库存的核对以及厂家的账务核对。

其中整车采购资金管理中其来源主要有两个方面:一方面是自有的资金,另一个方面是三方协议贷款资金。

在实际工作中,主要是对三方协议贷款资金的控制和管理较麻烦。

在资金运用的过程中应注意资金的周转率、在途时间的长短,与厂家按类型和型号订购的车辆,企业融资能力的强弱等。

三方协议贷款资金是指由经销商、厂家、银行这三方所签订的贷款协议。

70%的银行贷款资金和经销商以30%左右的自有资金从厂家购车,其中70%的银行贷款资金由车质押合格证给银行,然后,经销商还银行贷款资金后银行将车质押的合格证给经销商。

2. 三方协议贷款资金的运用在财务管理。

三方协议贷款资金的运用在财务管理时应注意以下几点:其一,严格管理进入银行质押的合格证,确保银行存放的合格证与4s店库存信息动态保存一致。

这里的库存信息是财务的统计台账。

其二,根据客户订车时间来计算所需的资金并换取合格证。

(汽车行业)汽车S店账务处理

(汽车行业)汽车S店账务处理汽车4S店账务处理汽车4S店日常业务包括,整车,配件销售和汽车的修理,其中有索赔和保养日常业务处理以及会计核算账务处理:壹、整车销售1、预付车款借:预付账款贷:银行存款2、收到采购发票借:库存商品应交税费—应交增值税(进项税)贷:预付账款(有些厂家会将折扣、银承贴息等开到发票上,可是有些厂家会单独在厂家设立虚拟账户,所以仍要针对你企业的情况做这块的账务处理)3、销售(1)收到预收款:借:银行存款贷:预收账款—预收车款其他应付款—代收款项(代收客户验车费和购置税及保险费)(2)开具机动车发票:借:预收账款—预收车款贷:主营业务收入—汽车销售收入应交税费—应交增值税(销项税)(3)代客户缴纳保险费和购置税:借:其他应付款—代收款项贷:库存现金(4)代客户付保险费(壹般保险费都是和保险X公司联网,如果客户自己有银行卡能够直接刷卡,如果没有就需要用X公司的卡刷,X公司能够去开户行办理商务卡):借:其他应付款—代收款项贷:银行存款4、结转销售成本借:主营业务成本—汽车销售成本贷:库存商品二、精品销售(1)开具增值税发票借:预收账款—预收车款贷:主营业务收入—精品装饰收入应交税费—应交增值税(销项税)(2)结转装饰成本借:主营业务成本—精品装饰成本贷:库存商品三、配件销售(1)配件购入借:库存商品—配件应交税费—应交增值税(进项税)贷:银行存款(2)配件销售借:应收账款贷:主营业务收入—配件销售收入应交税费—应交增值税(销项税)(3)结转配件销售成本借:主营业务成本贷:库存商品四、保险理赔(1)壹般关于保险X公司理赔维修先挂账借:应收账款—**保险X公司贷:主营业务收入—维修收入应交税费—应交增值税(销项税)(2)保险X公司回款(保险X公司回款其中有部分款是退三者的修理费)借:银行存款贷:应收账款—**保险X公司其他应付款—退三者修理费(3)退三者修理费借:其他应付款—退三者修理费贷:库存现金(4)结转维修成本借:主营业务成本—维修贷:库存商品—配件应付职工薪酬五、售后维修(1)收到预收维修款借:银行存款贷:预收账款—预收维修款(2)开具维修发票借:预收账款—预收维修款贷:主营业务收入—维修收入应交税费—应交增值税(销项税)(3)结转维修成本借:主营业务成本—维修成本贷:库存商品应付职工薪酬六、保修保养费用(1)发生保修保养费用借;应收账款—厂家贷:主营业务收入—配件销售收入—工时收入应交税费—应交增值税(销项税)(2)收到厂家确认电传文件借:预付账款贷:应收账款—厂家在汽车保险中,什么叫第三者?在保险合同中,保险X公司是第壹方,也叫第壹者;被保险人或致害人是第二方,也叫第二者;除保险X公司和被保险人之外的、因保险车辆的意外事故而遭受人身伤害或财产损失的受害人是第三方,也叫第三者七免费赠送账务处理借:销售费用(或营业费用)贷:应交税金--增值税(销项税额)贷:库存商品等八、关于汽车经售企业收取返利的事项,税务方面已经有明确的政策。

汽车S店常见会计处理

汽车4S店常见会计处理一、整车采购及销售1、采购汽车,向厂家预付车款?借:预付账款?贷:银行存款?2、收到采购发票,支付余款?借:商品采购??? 应交税费——应交增值税(进项税额)?贷:银行存款?? 预付账款?3、商品入库借:库存商品贷:商品采购4、销售汽车?(1)收到客户预收款?借:银行存款?贷:预收账款-预收车款??????其他应付款-代收款项(代收客户验车费和购置税及保险费)? (2)开具机动车发票?借:预收账款——预收车款(客户)?贷:产品销售收入——汽车销售收入??? 应交税费——应交增值税(销项税额)?(3)代客户缴纳保险费和购置税?借:其他应付款——代收款项?贷:现金?(4)代客户付保险费借:其他应付款——代收款项?贷:银行存款?5、结转销售成本?借:产品销售成本——汽车销售成本? 贷:库存商品?二、汽车装饰销售?(1)开具增值税发票?借:现金贷:产品销售收入——汽车装饰品收入? ?? 应交税费——应交增值税(销项税)? (2)结转汽车装饰品成本?借:产品销售成本——汽车装饰品成本? 贷:库存商品?三、配件销售?1、配件购入?借:商品采购——配件??? 应交税费——应交增值税(进项税)?贷:银行存款?2、配件入库借:库存商品贷:商品采购-配件3、配件销售?借:应收账款?贷:产品销售收入——配件销售收入?贷:应交税费——应交增值税(销项税额)?4、结转配件销售成本?借:产品销售成本-汽车配件成本?贷:库存商品?四、保险理赔1、一般关于保险公司理赔维修先挂账?借:应收账款——**保险公司?贷:主营业务收入——维修收入?贷:应交税费——应交增值税(销项税额)?2、保险公司回款(保险公司回款其中有部分款是退其他修理公司的修理费)? 借:银行存款?贷:应收账款——**保险公司?贷:其他应付款——退其他修理公司修理费?3、退其他修理公司修理费?借:其他应付款——退其他修理公司修理费贷:库存现金?4、结转维修成本?借:产品销售成本——维修?贷:库存商品——配件?贷:应付职工薪酬五、售后维修?(1)收到预收维修款?借:银行存款?贷:预收账款——预收维修款?(2)开具维修发票?借:预收账款——预收维修款?贷:主营业务收入——维修收入?贷:应交税费——应交增值税(销项税)? (3)结转维修成本?借:主营业务成本——维修成本?贷:库存商品?贷:应付职工酬谢?六、厂家规定的保修保养费用?(1)发生保修保养费用?借:应收账款——厂家?贷:产品销售收入——配件销售收入?贷:产品销售收入——工时收入?贷:应交税费-应交增值税(销项税)?(2)收到厂家确认电传文件?借:预付账款?贷:应收账款——厂家?七、收取各种折扣、返利的会计处理1、汽车经销企业收取汽车生产企业与汽车销售量、销售额无必然联系的返利,如广告促销费、形象反利、硬件设施返附给汽车生产企业开具的普通发票,并按5%计算缴纳营业税,作会计处理如下:借:银行存款(或预付账款——某汽车生产企业)贷:其他业务收入应交税金——营业税?2、汽车经销企业收取汽车生产企业折扣,所收取的折扣,汽车生产企业在随货物开具的增值税发票中以负数列示,处理如下:借:库存商品——汽车(发票列示的正数)库存商品——折扣(发票列示的负数)应交税金——应交增值税(进项税)(贷:预付账款——某汽车生产企业(借方科目正负相抵数)?3、汽车经销企业收取汽车生产企业折扣,所收取的折扣汽车生产企业未在随货物开具的增值税发票中以负数列示,货清单中以负数列示,作会计处理如下:借:库存商品——汽车(销货清单列示的正数)库存商品——折扣(清单列示的负数)应交税金——应交增值税(进项税)(发票列示的增值税合计数)贷:预付账款——某汽车企业(借方科目正负相抵数)?4、汽车经销企业收取汽车生产企业折扣,所收取的折扣由汽车生产企业单独开具负数增值税专用发票,作会计处理借:库存商品——折扣(负数)应交税金——应交增值税(进项税)(负数)贷:预付账款——某汽车生产企业(负数)?5、汽车经销企业收取汽车生产企业与汽车销售量、销售额挂钩的各种返利,附给汽车生产企业开具的普通发票,作理如下:借:库存商品——折扣(负数)应交税金——应交增值税(进项税)(负数)贷:预付账款——某汽车生产企业(负数)6、每月转销“库存商品——折扣”的核算?当月应转销“库存商品——折扣”金额的计算当月应转销折扣金额=[(月初库存折扣+当月增加折扣)/(月初库存量+进量)]×当月销售量?借:产品销售成本(负数)贷:库存商品——折扣(负数)。

汽车4S店会计处理分录讲解

业务1 收购车定金公司收到客户X购车定金,收取现金4000元。

借:库存现金4000贷:预收账款-整车-X 4000业务2 收购车定金公司收到客户A购车定金,刷银行卡支付2000元借:其他货币资金-银联2000贷:预收账款-整车-A 2000业务3 收到汽车维修款公司预收到客户B的汽车维修款,刷卡支付1700元借:其他货币资金-银联1700贷:预收账款-维修-B 1700业务4 刷卡到账公司银行账户到账3687.05元,手续费12.95,合计3700元借:银行存款3687.05财务费用-手续费12.95贷:其他货币资金-银联3700业务5 收到车款、行车记录仪,确认收入,结转成本客户到公司现场订购轿车,同时当场支付现金整车款含税价135000元和行车记录仪款含税价267元,合计135267元;结转整车成本11158.12元,月末统一结转行车记录仪成本。

借:库存现金135267贷:主营业务收入-整车收入119469.03应交税费-应交增值税(销项税额)15530.97主营业务收入-装饰收入236.28应交税费-应交增值税(销项税额)30.72借:主营业务成本-整车成本11158.12贷:库存商品-汽车11158.12业务6 收首付款客户X到公司刷卡支付首付款90000元订购公司轿车,并申请办理上汽贷款支付余款借:其他货币资金-银联90000贷:预收账款-整车-X 90000业务7 存现把现金140000元存入银行。

借:银行存款140000贷:库存现金140000业务8 收到X车款、导航款、服务费、代收保险费、购置款、上牌费客户X转账到公司银行购买整车款含税价90400元,又购买导航款含税价7000元;同时让公司代办保险费款6931.9元、购置税8000元、上牌费300元,公司收代办服务费含税价500元。

结转汽车整车成本97354.70元,月末统一结转导航成本。

借:银行存款113131.9贷:主营业务收入-整车收入80000应交税费-应交增值税(销项税额)10400主营业务收入-装饰收入6194.69应交税费-应交增值税(销项税额)805.31其他业务收入-服务收入471.7应交税费-应交增值税(销项税额)28.3其他应付款-代收保险费/购置费/上牌费6931.9+8000+300借:主营业务成本-整车成本97354.7贷:库存商品-汽车97354.7业务9 收售后维修款收客户售后维修款含税价2072元。

汽车4s店做账流程

4S店汽车销售会计账务处理流程满意回答一、购进汽车借:库存商品应交税金—增值税(进)贷:银行存款(一)配件1.配件购入借:库存商品—--—配件应交税费—应交增值税(进项税额)贷:银行存款2.配件销售借:银行存款/应收账款贷:主营业务收入--—配件销售收入应交税费-应交增值税—(销项税额)3。

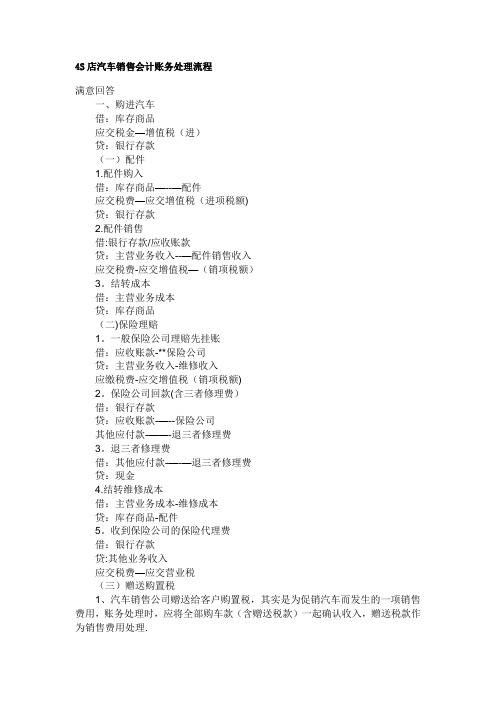

结转成本借:主营业务成本贷:库存商品(二)保险理赔1。

一般保险公司理赔先挂账借:应收账款-**保险公司贷:主营业务收入-维修收入应缴税费-应交增值税(销项税额)2。

保险公司回款(含三者修理费)借:银行存款贷:应收账款-—--保险公司其他应付款-——-退三者修理费3。

退三者修理费借:其他应付款-—-—退三者修理费贷:现金4.结转维修成本借:主营业务成本-维修成本贷:库存商品-配件5。

收到保险公司的保险代理费借:银行存款贷:其他业务收入应交税费—应交营业税(三)赠送购置税1、汽车销售公司赠送给客户购置税,其实是为促销汽车而发生的一项销售费用,账务处理时,应将全部购车款(含赠送税款)一起确认收入,赠送税款作为销售费用处理.借:银行存款销售费用贷:主营业务收入应缴税费-应交增值税(销项)2、企业所得税处理根据《中华人民共和国企业所得税法》规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

上述赠送客户的税款,我们理解可以作为业务宣传费用在税前限额扣除.二、汽车修理修配1。

发生修理修配业务借:银行存款贷:营业收入应交税金—应交增值税(销项税额)2.购进配件借:原材料应交税金—应交增值税(进项税额)贷:银行存款收到预付款,定金,尾款,开票等怎么做会计分录收到预付款借:银行存款贷:预收账款收到定金借:银行存款贷:其他应付款收到尾款借:银行存款贷:应收账款,开票借:以上贷方科目的余额不足部分放在应收贷:收入和税金汽车维修行业,送给客户的免费维修,发生时产生的修理费(零件等)应如何做账?答:编制会计分录如下:借:销售费用贷:原材料(零件)贷:应付职工薪酬(修理人员工资薪金)购置税计提时:借:其他应收款贷:应交税费—-车辆购置税上缴时:借:应交税费——车辆购置税贷:银行存款(现金等)收到对方款时:借:银行存款(现金等)贷:其他应收款销售公司给客户洗车的账务处理:借:库存现金10贷:其他业务收入10借:营业税金及附加0。

汽车4S店相关会计核算

汽车4S店相关会计核算一、整车采购及销售1、采购汽车,向厂家预付车款借:预付账款贷:银行存款2、收到采购发票,支付余款借:商品采购应交税费——应交增值税(进项税额)贷:银行存款预付账款3、商品入库借:库存商品贷:商品采购4、销售汽车(1)收到客户预收款借:银行存款贷:预收账款-预收车款其他应付款-代收款项(代收客户验车费和购置税及保险费)(2)开具机动车发票借:预收账款——预收车款(客户)贷:产品销售收入——汽车销售收入应交税费——应交增值税(销项税额)(3)代客户缴纳保险费和购置税借:其他应付款——代收款项贷:现金(4)代客户付保险费借:其他应付款——代收款项贷:银行存款5、结转销售成本借:产品销售成本——汽车销售成本贷:库存商品二、汽车装饰销售(1)开具增值税发票借:现金贷:产品销售收入——汽车装饰品收入应交税费——应交增值税(销项税)(2)结转汽车装饰品成本借:产品销售成本——汽车装饰品成本贷:库存商品三、配件销售1、配件购入借:商品采购——配件应交税费——应交增值税(进项税)贷:银行存款2、配件入库借:库存商品贷:商品采购-配件3、配件销售借:应收账款贷:产品销售收入——配件销售收入贷:应交税费——应交增值税(销项税额)4、结转配件销售成本借:产品销售成本-汽车配件成本贷:库存商品四、保险理赔1、一般关于保险公司理赔维修先挂账借:应收账款——**保险公司贷:主营业务收入——维修收入贷:应交税费——应交增值税(销项税额)2、保险公司回款(保险公司回款其中有部分款是退其他修理公司的修理费)借:银行存款贷:应收账款——**保险公司贷:其他应付款——退其他修理公司修理费3、退其他修理公司修理费借:其他应付款——退其他修理公司修理费贷:库存现金4、结转维修成本借:产品销售成本——维修贷:库存商品——配件贷:应付职工薪酬五、售后维修(1)收到预收维修款借:银行存款贷:预收账款——预收维修款(2)开具维修发票借:预收账款——预收维修款贷:主营业务收入——维修收入贷:应交税费——应交增值税(销项税)(3)结转维修成本借:主营业务成本——维修成本贷:库存商品贷:应付职工酬谢六、厂家规定的保修保养费用(1)发生保修保养费用借:应收账款——厂家贷:产品销售收入——配件销售收入贷:产品销售收入——工时收入贷:应交税费-应交增值税(销项税)(2)收到厂家确认电传文件借:预付账款贷:应收账款——厂家七、收取各种折扣、返利的会计处理1、汽车经销企业收取汽车生产企业与汽车销售量、销售额无必然联系的返利,如广告促销费、形象反利、硬件设施返利等,附给汽车生产企业开具的普通发票,并按5%计算缴纳营业税,作会计处理如下:借:银行存款(或预付账款——某汽车生产企业)贷:其他业务收入应交税金——营业税2、汽车经销企业收取汽车生产企业折扣,所收取的折扣,汽车生产企业在随货物开具的增值税发票中以负数列示,作会计处理如下:借:库存商品——汽车(发票列示的正数)库存商品——折扣(发票列示的负数)应交税金——应交增值税(进项税)(贷:预付账款——某汽车生产企业(借方科目正负相抵数)3、汽车经销企业收取汽车生产企业折扣,所收取的折扣汽车生产企业未在随货物开具的增值税发票中以负数列示,而在销货清单中以负数列示,作会计处理如下:借:库存商品——汽车(销货清单列示的正数)库存商品——折扣(销货清单列示的负数)应交税金——应交增值税(进项税)(发票列示的增值税合计数)贷:预付账款——某汽车生产企业(借方科目正负相抵数)4、汽车经销企业收取汽车生产企业折扣,所收取的折扣由汽车生产企业单独开具负数增值税专用发票,作会计处理如下:借:库存商品——折扣(负数)应交税金——应交增值税(进项税)(负数)贷:预付账款——某汽车生产企业(负数)5、汽车经销企业收取汽车生产企业与汽车销售量、销售额挂钩的各种返利,附给汽车生产企业开具的普通发票,作会计处理如下:借:库存商品——折扣(负数)应交税金——应交增值税(进项税)(负数)贷:预付账款——某汽车生产企业(负数)6、每月转销“库存商品——折扣”的核算当月应转销“库存商品——折扣”金额的计算当月应转销折扣金额=[(月初库存折扣+当月增加折扣)/(月初库存量+当月购进量)]×当月销售量借:产品销售成本(负数)贷:库存商品——折扣(负数)。

汽车4S店账务处理

汽车4S店日常业务包括,整车,配件销售和汽车的修理,其中有索赔和保养日常业务处理以及会计核算账务处理:一、整车销售1、预付车款借:预付账款贷:银行存款2、收到采购发票借:库存商品应交税费—应交增值税(进项税)贷:预付账款(有些厂家会将折扣、银承贴息等开到发票上,但是有些厂家会单独在厂家设立虚拟账户,所以还要针对你企业的情况做这块的账务处理)3、销售(1)收到预收款:借:银行存款贷:预收账款—预收车款其他应付款—代收款项(代收客户验车费和购置税及保险费)(2)开具机动车发票:借:预收账款—预收车款贷:主营业务收入—汽车销售收入应交税费—应交增值税(销项税)(3)代客户缴纳保险费和购置税:借:其他应付款—代收款项贷:库存现金(4)代客户付保险费(一般保险费都是和保险公司联网,如果客户自己有银行卡可以直接刷卡,如果没有就需要用公司的卡刷,公司可以去开户行办理商务卡):借:其他应付款—代收款项贷:银行存款4、结转销售成本借:主营业务成本—汽车销售成本贷:库存商品二、精品销售(1)开具增值税发票借:预收账款—预收车款贷:主营业务收入—精品装饰收入应交税费—应交增值税(销项税)(2)结转装饰成本借:主营业务成本—精品装饰成本贷:库存商品三、配件销售(1)配件购入借:库存商品—配件应交税费—应交增值税(进项税)贷:银行存款(2)配件销售借:应收账款贷:主营业务收入—配件销售收入应交税费—应交增值税(销项税)(3)结转配件销售成本借:主营业务成本贷:库存商品四、保险理赔(1)一般关于保险公司理赔维修先挂账借:应收账款—**保险公司贷:主营业务收入—维修收入应交税费—应交增值税(销项税)(2)保险公司回款(保险公司回款其中有部分款是退三者的修理费)借:银行存款贷:应收账款—**保险公司其他应付款—退三者修理费(3)退三者修理费借:其他应付款—退三者修理费贷:库存现金(4)结转维修成本借:主营业务成本—维修贷:库存商品—配件应付职工薪酬五、售后维修(1)收到预收维修款借:银行存款贷:预收账款—预收维修款(2)开具维修发票借:预收账款—预收维修款贷:主营业务收入—维修收入应交税费—应交增值税(销项税)(3)结转维修成本借:主营业务成本—维修成本贷:库存商品应付职工薪酬六、保修保养费用(1)发生保修保养费用借;应收账款—厂家贷:主营业务收入—配件销售收入—工时收入应交税费—应交增值税(销项税)(2)收到厂家确认电传文件借:预付账款贷:应收账款—厂家在汽车保险中,什么叫第三者?在保险合同中,保险公司是第一方,也叫第一者;被保险人或致害人是第二方,也叫第二者;除保险公司与被保险人之外的、因保险车辆的意外事故而遭受人身伤害或财产损失的受害人是第三方,也叫第三者七免费赠送账务处理借:销售费用(或营业费用)贷:应交税金--增值税(销项税额)贷:库存商品等八、关于汽车经售企业收取返利的事项,税务方面已经有明确的政策。

汽车4S店会计处理分录讲解

业务1收购车定金公司收到客户X购车定金,收取现金4000元。

借:库存现金4000贷:预收账款-整车-X 4000业务2收购车定金公司收到客户A购车定金,刷银行卡支付2000元借:其他货币资金-银联2000贷:预收账款-整车-A 2000业务3收到汽车维修款公司预收到客户B的汽车维修款,刷卡支付1700元借:其他货币资金-银联1700贷:预收账款-维修-B 1700业务4刷卡到账公司银行账户到账3687.05元,手续费12.95,合计3700元借:银行存款3687.05财务费用-手续费12.95贷:其他货币资金-银联3700业务5收到车款、行车记录仪,确认收入,结转成本客户到公司现场订购轿车,同时当场支付现金整车款含税价135000元和行车记录仪款含税价267元,合计135267元;结转整车成本11158.12元,月末统一结转行车记录仪成本。

借:库存现金135267贷:主营业务收入-整车收入119469.03应交税费-应交增值/兑(销项税额)15530.97主营业务收入-装饰收入236.28应交税费-应交增值税(销项税额)30.72借:主营业务成本-整车成本11158.12贷:库存商品-汽车11158.12业务6收首付款客户X到公司刷卡支付首付款90000元订购公司轿车,并申请办理上汽贷款支付余款借:其他货币资金-银联90000贷:预收账款-整车-X 90000业务7存现把现金140000元存入银行。

借:银行存款140000贷:库存现金140000 业务8收到X车款、导航款、服务费、代收保险费、购置款、上牌费客户X转账到公司银行购买整车款含税价90400元,又购买导航款含税价7000元;同时让公司代办保险费款6931.9元、购置税8000元、上牌费300元,公司收代办服务费含手兑价 500元。

结转汽车整车成本97354.70元,月末统一结转导航成本。

借:银行存款113131.9贷:主营业务收入-整车收入80000应交税费-应交增值税(销项税.额)10400主营业务收入-装饰收入6194.69应交税费-应交增值税(销项税额)805.31其他业务收入-服务收入471.7应交税费-应交增值税(销项^额)28.3其他应付款-代收保险费/购置费/上牌费6931.9+8000+300 借:主营业务成本-整车成本97354.7贷:库存商品-汽车97354.7业务9收售后维修款收客户售后维修款含税价2072元。

记账实操-汽修店的账务处理分录

记账实操-汽修店的账务处理分录账务处理的实例:一、初始设置1. 确定会计科目:资产类:库存现金、银行存款、应收账款、库存商品(汽车配件等)、固定资产(维修设备等)、累计折旧等。

负债类:应付账款、应付职工薪酬等。

所有者权益类:实收资本、本年利润、利润分配等。

成本类:主营业务成本。

损益类:主营业务收入、销售费用、管理费用等。

2. 建立账簿:总账:记录所有会计科目的总括信息。

明细账:分别记录库存商品、应收账款、应付账款等明细科目。

二、日常业务处理1. 采购汽车配件以银行转账方式采购一批汽车配件,总价为10000 元。

账务处理:借:库存商品(汽车配件)10000贷:银行存款100002. 为客户提供维修服务并收款为客户维修汽车,收取现金3000 元。

账务处理:借:库存现金3000贷:主营业务收入30003. 支付员工工资当月支付员工工资5000 元。

账务处理:借:销售费用(或管理费用,根据员工岗位确定)5000贷:应付职工薪酬5000实际发放工资时:借:应付职工薪酬5000贷:库存现金50004. 计提固定资产折旧假设维修设备原值15000 元,预计使用年限5 年,无残值。

则每月折旧额为15000÷5÷12 = 250 元。

账务处理:借:销售费用(或管理费用)250贷:累计折旧2505. 收到客户预付款客户预订维修服务,支付预付款800 元。

账务处理:借:库存现金800贷:预收账款8006. 客户完成维修服务并结算客户完成预订的维修服务,结算费用800 元。

账务处理:借:预收账款800贷:主营业务收入800三、期末处理1. 结转成本假设本月维修服务所用汽车配件成本为6000 元。

账务处理:借:主营业务成本6000贷:库存商品(汽车配件)60002. 计算利润本月主营业务收入为3800 元(3000 + 800),主营业务成本为6000 元,销售费用等为5250 元(5000 + 250)。

汽车4S店业务流程及会计分录总结

汽车4S店业务流程及会计分录总结精华总结版!哈哈1、客户订车及首付款借:现金(银行存款)贷:预收账款 -购车订金2、办理个人车贷按揭,收到按揭款(备注:其中厂家自己的汽车金融公司往往有一些利息优惠或贴息政策)借:银行存款借:应收账款-厂家贴息(备注:厂家承担)借:应收账款-应收客户利息(备注:客户承担)借:财务费用-利息支出(备注:4S店承担)贷:应收账款-客户个人车贷3、汽车保险业务(1)客户端借:应收账款-个人车险贷:其他业务收入-强制险贷:其他业务收入-商业险贷:其他应付款-代收车船税(2)保险公司端借:其他业务支出-强制险借:其他业务支出-商业险借:其应付款-代收车船税贷:应付账款-保险公司付款给保险公司:借:应付账款-保险公司贷:现金(银行存款)4、缴纳车辆购置税借:其他应付款-代收购置税贷:现金5、缴纳上牌费用借:其他业务支出-上牌费用贷:现金6、办理车辆按揭抵押发生的费用支出借:其他业务支出-抵押费用贷:现金7、客户结算及交车借:现金(多还少补)借:预收账款-购车订金借:应收账款-客户个人车贷贷:主营业务收入-汽车销售贷:主营业务收入-精品销售贷:应交税金-应交增值税-销项税额贷:其他应付款-车辆购置税贷:应收账款-客户个人车险贷:其他业务收入-上牌费用贷:其他业务收入-抵押费用贷:应收账款-应收客户利息8、结转销售成本借:主营业务成本-汽车销售贷:库存商品-汽车借:主营业务成本-精品销售贷:库存商品-配件9、从厂家进车及配件借:库存商品-汽车借:应交税金-应交增值税-进项税额借:库存商品-配件借:应交税金-应交增值税-进项税额贷:应付账款-厂家10、付款给厂家借:应付账款-厂家贷:银行存款11、厂家贴息抵账款借:应付账款-厂家贷:应收账款-厂家贴息12、厂家返利的处理一般有2种处理方法,一种直接入到收入,一种冲减库存商品成本,采用哪种方法,最好先和税务局沟通好,避免造成不必要的损失。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、整车销售

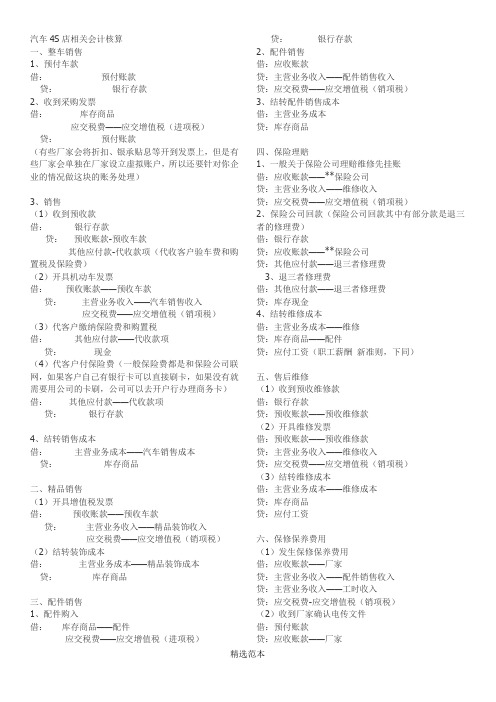

1、预付车款

借:预付账款

贷:银行存款_

2、收到采购发票

借:库存商品

应交税费——应交增值税(进项税)

贷:预付账款

(有些厂家会将折扣、银承贴息等开到发票上,但是有些厂家会单独在厂家设立虚拟账户,所以还要针对你企业的情况做这块的账务处理)

3、销售

(1)收到预收款:

借:银行存款

贷:预收账款——预收车款|

其他应付款——代收款项(代收客户验车费和购置税及保险费)(2)开具机动车发票: 5 l

借:预收账款——预收车款

贷:主营业务收入——汽车销售收入

应交税费——应交增值税(销项税)

(3)代客户缴纳保险费和购置税:

借:其他应付款——代收款项

贷:库存现金

(4)代客户付保险费(一般保险费都是和保险公司联网,如果客户自己有银行卡可以直接刷卡,如果没有就需要用公司的卡刷,公司可以去开户行办理商务卡):借:其他应付款——代收款项

贷:银行存款

4、结转销售成本P

借:主营业务成本——汽车销售成本

贷:库存商品

二、精品销售

(1)开具增值税发票

借:预收账款——预收车款

贷:主营业务收入——精品装饰收入

应交税费——应交增值税(销项税)

(2)结转装饰成本

借:主营业务成本——精品装饰成本

贷:库存商品S

三、配件销售

(1)配件购入中

借:库存商品——配件|

应交税费——应交增值税(进项税)p

贷:银行存款

(2)配件销售中

借:应收账款m

贷:主营业务收入——配件销售收入* c

应交税费——应交增值税(销项税)S9 l

(3)结转配件销售成本

借:主营业务成本

贷:库存商品

四、保险理赔

(1)一般关于保险公司理赔维修先挂账

借:应收账款——**保险公司

贷:主营业务收入——维修收入

应交税费——应交增值税(销项税)

(2)保险公司回款(保险公司回款其中有部分款是退三者的修理费)借:银行存款

贷:应收账款——**保险公司

其他应付款——退三者修理费

(3)退三者修理费

借:其他应付款——退三者修理费}

贷:库存现金

(4)结转维修成本

借:主营业务成本——维修

贷:库存商品——配件

应付职工薪酬

五、售后维修N

(1)收到预收维修款Y

借:银行存款

贷:预收账款——预收维修款

(2)开具维修发票

借:预收账款——预收维修款

贷:主营业务收入——维修收入[

应交税费——应交增值税(销项税)

(3)结转维修成本

借:主营业务成本——维修成本

贷:库存商品

应付职工薪酬

六、保修保养费用

(1)发生保修保养费用

借;应收账款——厂家

贷:主营业务收入——配件销售收入

——工时收入

应交税费——应交增值税(销项税)

(2)收到厂家确认电传文件

借:预付账款b

贷:应收账款——厂家。