高级会计学周华答案

周华高级财务会计思考题

周华高级财务会计思考题财务会计这块儿,听起来就很高大上对吧?其实它一点也不难,只不过很多人一听到“高级财务会计”,就觉得自己头顶上会冒出一堆数字,脖子上也会挂着算盘,哎呀,一想就觉得要开始一堆复杂的运算,头都大了。

其实说实话,高级财务会计这东西,给人一种特别神秘的感觉,似乎是那种只有穿西装打领带,坐在办公室里才会用的专业术语。

但咱们站在这里,想想看,其实就是一堆账务、账本,反正就是管理、核算,再加点分析,做个合理决策,不就这么回事吗?说白了就是,把钱和公司资源管理好,保障一切能顺利运营下去。

你看啊,财务会计的工作就像是家里的掌舵人,能稳住一切。

这些数字啊,财报啊,怎么看都不容易,实际上它们就像是一部看不见的电影,演的就是公司这一年来的种种故事。

你想,账目都清晰了,所有的进账、出账、收入、支出,都会有迹可循。

很多时候会计师就是在这个“数字电影”里做导演,给老板们和投资者们看一个清晰、真实的画面。

你知道吗,有时候老板看了财务报表,恍若大梦初醒,终于明白公司到底是怎么回事。

好比说,这个季度赚钱了,老板开开心心,觉得自己马上能去开派对了;不过也有可能,报告一出来,老板又突然脸色大变,气得差点把桌子给砸了,反正财务报表的作用就这么大,一份报告能决定一切。

那么说到“高级财务会计”,其实也没有大家想象中那么神秘。

你要是仔细看,许多时候,它和我们日常生活其实息息相关。

你说比如一个小商店,它的账务怎么处理?当然得有一个财务报表啊,这报表一列出来,不管老板赚了多少、亏了多少,都一目了然。

可你要是问我,财务会计的精髓是什么,那我告诉你,根本就不是那些枯燥的数字,而是“理顺关系”。

你想,要是账务关系一团糟,什么收入和支出不清,那公司这船就根本开不下去。

高级财务会计不仅仅是看账务,也不仅仅是做些枯燥的数字运算,它更像是个“洞察力超强”的神奇人物。

你看,做财务的最牛的地方,莫过于能通过数字判断出很多背后的事情。

有时候老板们自己都不知道公司到底赚了多少钱,甚至有些时候,老板都搞不清楚怎么花钱的。

高级会计学(第10版)习题答案 ch18_Beams10e_sm

Chapter 18AN INTRODUCTION TO ACCOUNTING FOR STATE AND LOCALGOVERNMENTAL UNITSQuestions1 The Governmental Accounting Standards Board has primary responsibility for setting standards thatprovide GAAP for state and local governmental units. The most authoritative literature includes GASB Statements of Standards and GASB Interpretations. The second level of authoritative literature includes GASB Technical Bulletins and those AICPA audit and accounting guides and statements of position that the AICPA intended to make applicable to governments and that the GASB has cleared.Before 1984, the Municipal Finance Officers Association (MFOA) and its National Committee on Governmental Accounting provided guidance via the publication of Municipal Accounting and Auditing in 1951 and Governmental Accounting, Auditing, and Financial Reporting(GAAFR) in 1968. Since 1974, the AICPA has also issued industry audit guides for audits of state and local governmental units.2 The Municipal Finance Officers Association (MFOA), now referred to as the Government Finance OfficersAssociation (GFOA), first issued Governmental Accounting, Auditing, and Financial Report (GAAFR) in 1968. For many years, this resource book – often referred to as the Blue Book due to its distinctive blue cover - constituted the most complete frameworks of accounting principles specific to governmental units, and provided standards for preparing and evaluating the financial reports of governmental units. Updated periodically to reflect changes to governmental accounting, the 2005 GAAFR is the most recent version.3 A ccording to the AICPA’s Audit and Accounting Guide, a governmental entity is generally created for theadministration of public affairs and has one or more of the following characteristics:▪ Popular election of officers or appointment (or approval) of a controlling majority of the members of the organization’s governing body by officials of one or more state or localgovernments;▪ The potential for unilateral dissolution by a gover nment with the net assets reverting to a government; or▪ The power to enact or enforce a tax.An organization may also be classified as a governmental entity if it possesses the ability to issue debt that is exempt from federal taxation.4 A fund is a separate fiscal and accounting entity with a self-balancing set of accounts, “segregated for thepurpose of carrying on specific activities or attaining certain objectives in accordance with special regulations, restrictions, or limitations.” [GASB Codification] Fund accounting facilitates budgetary control.A governmental unit may have hundreds of funds, but only eight fund types. The Codificationdiscusses three fund categories (governmental, proprietary, and fiduciary) and eight fund types (general, special revenue, permanent, capital projects, debt service, internal service, enterprise, and trust and agency funds).5 Governmental funds are “expendable” or “source and disposition” funds through which mostgovernmental functions are financed. These funds are essentially working capital entities. They include the general fund, special revenue funds, permanent funds, capital projects funds, and debt service funds.Proprietary funds are “nonexpendable” or “commercial type” funds used to account for ongo ing activities that are similar to those found in private enterprise. They use the business accounting equation and their reporting parallels that of a business entity in most regards. They include two fund types—enterprise funds and internal service funds.Fiduciary funds are used to account for assets held by the governmental unit as trustee or agent for individuals, private organizations, and other governmental units. Fiduciary funds include trust funds (pension, investment, and private purpose) and agency funds.© 2009 Pearson Education, Inc. publishing as Prentice Hall18-26 The five types of governmental funds are the general fund, permanent funds, special revenue funds, capitalprojects funds, and debt service funds. Each is a working capital entity, therefore, each is used to account for a portion of a govern ment’s general government working capital. They are distinguished by the purpose for which the resources of each fund may (must) be used. Working capital to be used for construction/acquisition of major general government fixed assets should be accounted for in capital projects funds; that to be used to pay principal and interest on general long-term debt should be accounted for in debt service funds. Special revenue funds are used to account for portions of working capital to be used for other specific general operating purposes. Permanent funds report resources that are legally restricted to the extent that only earnings, and not principal, may be used for purposes that support the reporting government’s programs—that is, for the benefit of the government of its citizenry.7 The governmental fund accounting equation is:Current Assets - Current Liabilities = Fund Balance8 The two types of proprietary funds are enterprise funds and internal service funds. Both charge fees fortheir services that are intended to recover part, if not all, of the costs of providing goods or services. The key distinction between the two is that the predominant customers of internal service funds are other departments or agencies of the government, whereas the predominant customers of enterprise funds are outside entities or individuals.9 The accounting equation for a proprietary fund is essentially the business accounting equation—10 Under the modified accrual basis of accounting, fixed assets are not recorded in the general fund, becausegeneral fixed assets do not represent financial resources available for current expenditures, i.e., they are not working capital items. In the fund financial statements, the general fund is used to account for unrestricted resources that can be expended currently for operating purposes. Since fixed assets result from expending resources for long-term needs, they are not included in the fund financial statements.With the advent of GASB 34, the general fund is reported in the governmentwide statements under the accrual basis of accounting. General fund fixed assets – which have typically been documented informally in the accounting records and noted in the old general fixed asset account group – will appear in the governmentwide statement of net assets.11Modified accrual accounting is the system of accounting in which revenues are recognized in the accounting period in which they become available and measurable and expenditures are recognized in the accounting period in which the related fund liability is incurred and objectively measurable. Unmatured interest on general long-term debt is an exception for which the expenditure is recognized when due.Modified accrual accounting applies to governmental funds (general fund, special revenue funds, permanent funds, debt service funds, and capital projects funds) and to asset and liability accounting for agency funds.12 Governmental and proprietary funds use different focuses when measuring financial positions andoperating results in the fund financial statements. The two types of focuses are the “economic resources”measurement focus and the “flow of current financial resources” meas urement focus. The accrual basis (used with proprietary funds and trust funds) refers to recognition of revenues and expenses as in business accounting and follows the economic resources measurement focus, whereby all economic resources, whether current or noncurrent, are reported. The modified accrual basis of accounting (used with governmental funds) is consistent with a flow of current financial resources measurement focus, whereby funds report on current resources and current obligations.Under GASB 34, both governmental funds and proprietary funds use the accrual basis of accounting and the “economic resources” measurement focus in the governmentwide statements.18-3 13 Governmental revenue sources, addressed in GASB 33, are varied and include taxes, grant receipts, andcollections of user fees and fines. Exchange transactions are those “in which each party receives and gives up essentially equal values.”Nonexchange transactions are those “in which a government gives (or receives) value without directl y receiving (or giving) equal value in exchange.” Many of the transactions in governmental funds are nonexchange in nature, because general governmental activities often address the needs of the public and are funded by taxpayers who generally do not receive benefits in direct relation to their tax payments.14 A short term note payable will generally be paid with current resources, thus it is accounted for as aliability of the governmental fund. Long-term debt is not included in the fund financial statements, since it will be repaid with future, not current financial resources. The long term debt will, however, appear as a liability in the governmentwide statement of net assets. This is one of the reconciling items between the fund and governmentwide statements.15 Interfund transfers are not expenditures or expenses, and they are classified separately from revenues,expenditures, and expenses in the financial statements of the various funds. Interfund transfers are essentially shifts of resources between funds, not costs or liabilities incurred by the entity. Interfund transfers consist of residual equity transfers(nonrecurring or nonroutine transfers of equity between funds) and operating transfers(all other legally authorized transfers between funds). Interfund transactions that would be treated as revenues, expenditures, or expenses if they involved an external entity are not interfund transfers, but rather are quasi-external transactions and are treated as revenue, expenditures, or expenses in the normal fashion.16An appropriation is an authorization from the legislative body to make expenditures for specified purposes. If approval by the legislative body is for each detailed expenditure item in the budget (a line-item budget), the legislative body will have maximum control because each detailed change would require legislative approval. If the budget is approved in total or by major categories but not for each detailed item, the city manager (or other chief executive) can shift resources within the categories approved without legislative approval. An appropriation by department, for example, permits a city manager to shift appropriations for police supplies to police equipment or overtime pay without legislative approval.17Under GASB 34, the governmental and proprietary fund financial statements of a general-purpose government include the following:Fund financial statementsGovernmental FundsBalance sheet – governmental funds (modified accrual basis)Statement of revenues, expenditures, and changes in fund balances (modified accrualbasis)Proprietary FundsStatement of net assets (accrual basis)Statement of revenues, expenses, and changes in net assets (accrual basis)Statement of cash flows (accrual basis, direct method)18 A reciprocal transfer is one which is expected to be repaid by the fund borrowing the money; whereas witha nonreciprocal transfer repayment is not expected.19 The GAAP Guidelines, listed in descending order of authority are as follows:1. GASB Statements and GASB Interpretations. This category also includes AICPA and FASBpronouncements made applicable to state and local governments by a GASB Statement orInterpretation.2. GASB Technical Bulletins. This category also includes AICPA Industry Audit and AccountingGuides and Statements of Position if specifically made applicable to state and local governmentsby the AICPA and cleared by the GASB.18-43. Consensus positions of GASB’s Emerging Issues Task Force (EITF) and AICPA PracticeBulletins if specifically made applicable to state and local governments by the AICPA andcleared by the GASB.4. Implementations Guides published by the GASB staff and industry practices that are widelyrecognized and prevalent in state and local government.5. Other accounting literature (including FASB standards not made applicable to governments bya GASB standard).GASB statements are the most authoritative.20 Interfund loans are loans that are made by one fund to another and must be repaid. Interfund transfersoccur when one fund provides resources to another for legally authorized purposes (an operating transfer) or when one fund helps to establish or enhance another (a residual equity transfer). Interfund services provided and used include sales and purchases between funds at approximate external market value. An interfund reimbursement is necessary when an expenditure applicable to one fund is made by a different fund.21 Expenses reflect the cost of assets or services used by an entity, and they are recognized in the periodincurred. Expenditures, unique to government accounting, typically reflect the use of governmental fund working capital. Proprietary funds recognize expenses, whereas governmental funds recognize expenditures.22 A comprehensive annual financial report(CAFR) contains three major sections—introductory, financialand statistical. The introductory section of a CAFR includes a table of contents, a letter of transmittal, a list of principal officers, and an organizational chart. The financial section includes the management’s discussion and analysis, the auditor’s report, the government-wide financial statements, and the fund financial statements. The statistical section contains statistical tables with comparative data from several periods of time.23 Fiscal accountability is the responsibility of a government to demonstrate compliance with publicdecisions regarding the use of financial resources. Operational accountability measures the extent of a government’s success at meeting operating objectives efficiently and effectively and its ability to meet operating objectives in the future.SOLUTIONS TO EXERCISESE18-3E18-1E18-2[AICPA adapted]1 c 1 d 1 b2 a 2 c 2 a3 c 3 c 3 a4 d 4 a 4 d5 d 5 c 5 b18-5 E18-4E18-5 E18-61 c 1 c 1 trust and agency funds2 b 2 b 2 enterprise funds3 d 3 d 3 general funds4 c 4 b 4 debt service funds5 d 5 d 5 permanent funds6 special revenue funds7 internal service funds8 capital projects fundsE18-7E18-8E18-91debt service fund2permanent fund3special revenue fund4agency fund5capital projects fund, debt service fundE18-101capital projects fund, debt service fund2internal service fund3enterprise fund4special revenue fund5general fundE18-111pension trust fund2enterprise fund3internal service fund4general fund5general fund (may also be allocated to other funds after collection) E18-12E18-13。

南开大学智慧树知到“会计学”《高级会计学》网课测试题答案卷2

南开大学智慧树知到“会计学”《高级会计学》网课测试题答案(图片大小可自由调整)第1卷一.综合考核(共10题)1.当套期满足()条件之一的,企业应终止运用公允价值套期会计。

A.套期工具已到期、被出售、合同终止或已行使B.该套期不再满足准则所规定的运用套期会计方法的条件C.套期工具展期或被另一项套期工具替换D.企业撤销了对套期关系的指定2.甲公司合并乙公司,合并后甲公司拥有乙公司资产并承担其债务,乙公司法人资格随合并而注销,这种合并方式是()。

A.横向合并B.新设合并C.吸收合并D.控股合并3.同一控制的企业合并下,参与合并的企业在合并前后均受同一方或相同的多方最终控制,且该控制是暂时性的。

()T.对F.错4.A公司采用融资租赁方式租入一台设备,租赁资产的入账价值为4600万元,长期应付款入账价值为6000万元,则未确认融资费用为()万元。

A.1400B.4600C.6000D.106005.同一控制下的企业合并,被合并方采用的会计政策与合并方不一致的,合并方在合并日应当按照本企业会计政策对被合并方的财务报表相关项目进行调整。

()T.对F.错6.某公司的银行借款为3000万元,若以公允价值为2100万元的非现金资产清偿该借款,则可视为债务重组。

()T.对F.错7.下列各项中,作为以现金结算股份支付的工具是()。

A.模拟股票B.股票期权C.限制性股票D.现金股票增值权8.购买法下,在购买日对被购买方的资产与负债按公允价值计价。

()A.正确B.错误9.以下关于母公司投资收益和子公司利润分配的抵消分录表述不正确的是()。

A.抵消母公司投资收益和少数股东损益均按照调整后的净利润份额计算B.抵消子公司利润分配有关项目按照子公司实际提取和分配数计算C.抵消期末未分配利润按照期初和调整后的净利润减去实际分配后的余额计算D.抵消母公司投资收益按照调整后的净利润份额计算,计算少数股东损益的净利润不需调整10.我国会计准则规定,在租赁中,如果承租人知悉出租人的租赁内含利率,应当采用内含利率作为折现率;否则,应当采用租赁合同规定的利率作为折现率;如果租赁内含利率和租赁合同规定的利率均无法知悉,应当采用同期银行贷款利率作为折现率。

高级会计学第六版课后答案

高级会计学第六版课后答案【篇一:高级会计课后作业汇总(中国人民大学会计出版社系列教材第五版)】0x7年5月,a公司以其一直用于出租的一房屋换入b公司生产的办公家具准备作为办公设备使用,b公司则将换入的房屋继续出租。

交换前a公司对该房屋采用成本模式进行后续计量,该房屋的原始成本为500 000元,累计已提折旧180 000元,公允价值为400 000元,没有计提过减值准备;b公司换入房屋后继续采用成本模式进行计量。

b公司办公家具的账面价值为280 000元,公允价值和计税价格均为300 000元,适用的增值税税率为17%。

b公司另外支付a公司49 000元的补价。

假设该交换不涉及其他相关税费。

要求:分别编制a公司和b公司与该项资产交换相关的会计分录。

分析:a公司换入的办公家具流动性强,能够在较短的时间内产生现金流量,而换出的用于出租的房屋要在较长的时间内产生现金流量,且两者的风险不同,因此两者之间的交换具有商业实质,而且出租房屋和办公家具的公允价值均能可靠计量。

支付的货币性资产占换入资产公允价值=49 000/400 000=12.25%25% 〔或占换出资产公允价值与支付的货币性资产之和〕的比例因此,该交换属于涉及补价的非货币性资产交换1〔1〕 a公司会计处理:换入资产的入账金额=换出资产的公允价值-收到的补价+应支付的相关税费 =400 000-49 000=351 000〔元〕换入资产入账金额〔不含税〕=351 000/(1+17%)=300 000(元)换入资产可抵扣的增值税进项税额=300 000x17%=51 000〔元〕该项交换应确认损益=换出资产的公允价值-换出资产的账面价值=400 000-〔500 000-180 000〕=80 000〔元〕编制会计分录:借:其他业务成本 320 000投资性房地产累计折旧180 000贷:投资性房地产 500 000 借:固定资产-办公设备300 000应交税费-应交增值税〔进项税额〕51 000银行存款 49 000贷:其他业务收入400 000〔2〕b公司会计处理:换入资产的入账金额=换出资产的公允价值+支付的补价+应支付的相关税费 =300 000+49 000+51 000〔300 000x17%〕=400 000〔元〕该项交换应确认损益=换出资产的公允价值-换出资产的账面价值=300 000-280 000=20 000〔元〕编制会计分录:应交税费=300 000x17%=51 000〔元〕借:投资性房地产-房屋 400 000主营业务成本 280 000贷:银行存款 49 000主营业务收入300 000应交税费-应交增值税〔销项〕51 000库存商品-办公家具280 0002.20x7年9月,x公司的生产经营出现资金短缺,为扭转财务困难,遂决定将其正在建造的一办公楼及购买的办公设备与y公司的一项专利技术及其对z公司的一项长期股权投资进行交换。

会计学(非专业用)(徐经长、孙蔓丽、周华)课后复习题与答案

《会计学(非专业用)》第2、3、4、10、11、12、13章课后习题及答案目录第2章第3章货币资金及应收款项 (13)第10章所有者权益 (20)第11章收入、费用和利润 (25)第12章财务会计报告 (33)第13章财务报表分析 (40)第二章核算题答案一、略二、填表题请分析下列业务,在表中以“+”表示业务导致该项目总额增加,以“-”表示业务导致该项目总额减少,以“0”表示该项目总额不变,以“无”表示该项目不受影响。

1、从客户处收到咨询费用2、向银行贷款3、计提固定资产折旧费用4、月初向职工支付上月工资5、将现金存入银行6、支付广告费用7、收到客户交来欠款8、购进固定资产,暂未付款9、购进存货,现金支付三、核算题1、请为下列公司发生的业务制作会计分录A公司将10万元支票(销售收入)存入银行。

借:银行存款 10万贷:主营业务收入 10万B 公司从银行提取20,000元现金备用。

借:库存现金 2万贷:银行存款 2万C 公司用支票支付进货款25万元,同日收到商品并入库。

借:库存商品 25万贷:银行存款 25万D 公司从银行取得短期贷款150万元。

借:银行存款 150万贷:银行借款 150万E公司购进存货价值320万元,货款下月支付。

借:库存商品 320万贷:应付账款 320万2、(1)借:银行存款 1000万(2)借:固定资产——房屋建筑物 1300万贷:实收资本 1000万——机器设备 200万贷:银行存款 700万应付账款 800万(3)借:原材料 20万(4)借:银行存款 900万贷:银行存款 20万贷:长期借款 900万(5)借:银行存款 50万(6)借:管理费用 0.5万贷:主营业务收入 50万贷:银行存款 0.5万(7)借:应付账款 800万(8)借:主营业务成本 18万贷:银行存款 800万贷:原材料 18万(9)借:管理费用 3万(10)借:财务费用 2.25万营业费用 7万贷:应付利息 2.25万贷:应付职工薪酬 10万(11)借:管理费用 3万贷:累计折旧3万银行存款实收资本管理费用原材料应付账款主营业务收入营业费用主营业务成本固定资产长期借款应付职工薪酬应付利息财务费用累计折旧康华公司试算平衡表9月30日单位:万元(3) 康华公司利润表康华公司资产负债表9月30日单位:万元3、①为2011年业务做分录11月7日方先生投资50万元创立方华通讯设备公司,投入资金存入公司银行账户借:银行存款 500 000贷:实收资本 500 00011月12日从银行取出1万元现金以备日常开销借:库存现金 10 000贷:银行存款 10 00011月14日方华公司以支票预付办公室三个月租金共计3万元借:预付账款 30 000贷:银行存款 30 00011月16日方华公司购入办公用电脑等设备共计10万元,以支票支付8万元,其余月底支付借:固定资产 100 000贷:银行存款 80 000应付账款 20 00011月17日购进各种办公用品共计800元,以现金支付借:管理费用 800贷:库存现金 80011月20日购进通讯类设备存货250台,价值30万元,以支票支付20万元,根据合同,余款将于在12月底一次付清。

高级会计学第六版第六章课后练习答案要点

甲公司

甲公司合并工 作底稿

20X7年1月1 日 乙公司

3600

200

4000 66000 32000

33600 132000 271200 32000

9600

28000 40000 113600 47000

1000

9600 22200 20000

26000 78000 3200

800 32000

10000 8000 21400

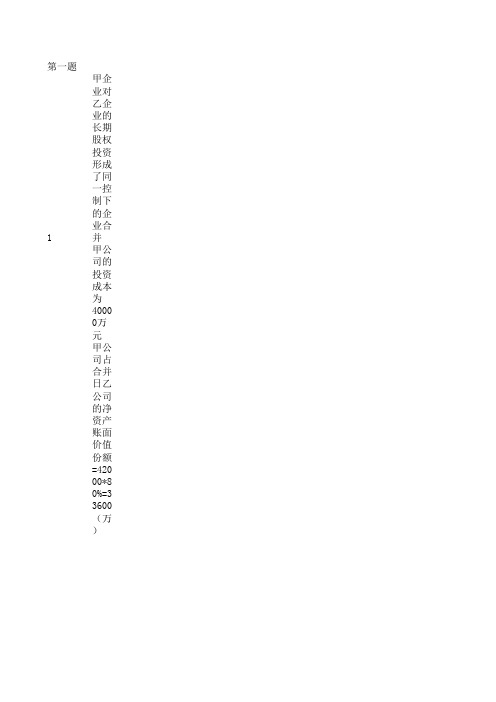

第一题 1

甲企 业对 乙企 业的 长期 股权 投资 形成 了同 一控 制下 的企 业合 并 甲公 司的 投资 成本 为 4000 0万 元 甲公 司占 合并 日乙 公司 的净 资产 账面 价值 份额 =420 00*8 0%=3 3600 (万 )

20X7 年1 月1 日, 甲公 司对 乙公 司长 期股 权投 资的 会计 分录 为 借: 长期 股权 投资 3360 0

20x8 年成 本法 下已 确认 的投 资收 益 =960 万 应追 加确 认的 投资 收益 =864 0960= 7680 万 20x8 年末 累计 应增 加的 长期 股权 投资 余额 =336 0+86 40960= 1104 0万 调整 后长 期股 权投 资的 年末 余额 =336 00+1 1040 =446 40万

资产负债表部分 货币资金 交易性金融资产 应收账款 存货 长期股权投资 固定资产 商誉 资产总计 应付账款 应付票据 应付债劵 长期借款 股本 资本公积 盈余公积

100000 60000 6000 4400 7000 1400

280

20920 120

20800 5200 15600

15600

1000 15600

长期股权投资 少数股东权益

【人大周华《高级财务会计》】第12章 债务重组

12.2 债务人的会计处理

❖ 债务人应当将重组债务的账面价值超过清偿债务的现金、非现 金资产的公允价值、所转股份的公允价值、或者重组后债务账 面价值之间的差额,在满足《企业会计准则第22号——金融工 具确认和计量》所规定的金融负债终止确认条件时,将其终止 确认,计入“营业外收入——债务重组利得”。

借:应付账款

700 000

贷:主营业务收入

400 000

应交税费——应交增值税(销项税额) 68 000

营业外收入——债务重组利得

232 000

❖ (2)结转成本时

借:主营业务成本

240 000

贷:库存商品

240 000

Renmin University of China

11

Continued

❖ (2)以固定资产、无形资产清偿债务的情形。非现金资产为固 定资产、无形资产的,其公允价值和账面价值的差额,计入营 业外收入或营业外支出。

❖ 债务重组利得=应付账款的账面余额-股票的公允价值

=600 000-540 000

=60 000(元)

借:应付账款

600 000

贷:股本

180 000

资本公积

360 000

营业外收入——债务重组利得 60 000

Renmin University of China

19

❖ 润叶家具股份公司(债务人)的账务处理如下。

固定资产清理损益=固定资产公允价值-固定资产净值-评估费

=850 000-900 000-6 500 =-56 500(元) 债务重组利得=应付账款的账面余额-固定资产公允价值

=1 170 000-850 000 =320 000(元)

Renmin University of China

【人大周华《高级财务会计》】第13章 政府补助

11

【例12—1】

【例12—1】国泰高科有限公司20×1年1月以自己出资30万元、另行接受政 府拨款450万元合计480万元的代价购得大型科研设备一台。该设备使用寿 命10年,采用直线法计提折旧,假定残值为零。20×9年,国泰高科有限公 司出售该设备得款120万元。 (1)20×1年1月,确认政府补助。 借:银行存款 4 500 000 贷:递延收益 4 500 000 (2)20×1年1月31日,购入该设备。 借:固定资产 4 800 000 贷:银行存款 4 800 000 (3)自20×1年2月起,每个资产负债表日计提折旧,同时分摊递延收益( 假定按月计提折旧)。 借:研发支出 40 000 贷:累计折旧 40 000 借:递延收益 37 500 贷:营业外收入 37 500

第13章 政府补助

13. Government Grants

《高级财务会计》周华 编著 国 家 级 优 秀 教 学 团 队 建设成果 中国人民大学出版社 全国会计领军后备人才 中国人民大学商学院 100872 zhouhua@

学习目标

1.掌握:与资产相关的政府补助的会计处理;与收益相关的政 府补助的会计处理。 2.理解:《企业会计准则第16号——政府补助》所规范的政府 补助的范围。

本章简要阐释《企业会计准则第16号——政府补助》的设计理 念及操作规则。此准则的设计理念是:如果所收到的政府补助 只影响到当前会计期间,则直接计入当期利润;如果影响到今 后的多个会计期间,则先计入一个过渡科目(递延收益),留 待以后逐期计入各期利润。

Renmin University of China

Renmin University of China

周华《会计学》课后练习(附答案)

周华《会计学》课后练习(附答案)《会计学》学习指导书(“练习题”部分),周华著~《会计学》~中国人民大学出版社2011年,第1章快速入门:十个分录学记账 ..................................................................... .. (1)第2章基础理论 ..................................................................... . (1)第3章货币资金 ..................................................................... . (2)第4章存货 ..................................................................... (3)第5章固定资产 ..................................................................... . (6)第6章债权 ..................................................................... (9)第7章无形资产 ..................................................................... .. (11)第8章股权投资 ..................................................................... .. (16)第9章负债 ..................................................................... . (20)第10章所有者权益 ..................................................................... .. (23)第11章收入、费用和利润 ..................................................................... .. (28)第12章财务会计报告 ..................................................................... . (32)第13章财务报表分析 ..................................................................... . (38)第1章快速入门:十个分录学记账练习题:请为本章神州美食股份公司的业务做会计分录。

南开大学智慧树知到“会计学”《高级会计学》网课测试题答案3

南开大学智慧树知到“会计学”《高级会计学》网课测试题答案(图片大小可自由调整)第1卷一.综合考核(共15题)1.关于以现金结算的股份支付,下列说法不正确的有()。

A.以现金结算的股份支付,应当以承担负债的公允价值计量B.授予后立即可行权的,在授予日以承担负债的公允价值计入相关成本和费用C.授予后立即可行权的,在授予日以承担负债的公允价值计入相关成本或费用,相应增加负债D.在相关负债结算前的每个资产负债表日以及结算日,对负债的公允价值重新计量,其变动计入当期损益2.同一控制的企业合并下,参与合并的企业在合并前后均受同一方或相同的多方最终控制,且该控制是暂时性的。

()T.对F.错3.如果子公司为非全资子公司,则由于顺流销售所形成的集团内部未实现损益应当全部抵消。

()A.正确B.错误4.如果子公司资不抵债,那么可以不纳入合并范围。

()T.对F.错5.如果一项长期股权投资形成同一控制下的控股合并,则应当以投资企业占被投资企业净资产账面价值的份额作为该投资的入账金额。

()A.正确B.错误6.企业对境外经营单位的财务报表进行折算时,可用发生时的即期汇率进行折算的有()。

A.实收资本B.盈余公积C.未分配利润D.资本公积7.承租人应当将经营租赁的租金在租赁期内各个期间按照直线法计入相关资产成本或当期损益。

()T.对F.错8.购买法下,在购买日对被购买方的资产与负债按公允价值计价。

()A.正确B.错误9.子公司对母公司的销售称为顺流销售。

()A.正确B.错误10.我国会计准则对高度有效套期的评价标准为套期开始及以后期间,该套期预期会高度有效地抵消套期指定期间被套期风险引起的公允价值或现金流量变动;该套期的实际抵消结果在80%-125%的范围内。

()A.正确B.错误11.租赁是指在约定的期间内,出租人为获取租金将资产的使用权转让给承租人的行为。

()T.对F.错12.某企业将在3个月后购入500吨钢材用于商品产品生产,当时购买现货的公允价值为2300元/吨,期货价格为2430元/吨。

高级会计学课后习题答案

高级会计学课后习题答案第一章: 会计的发展与特点1.1 问题一在会计的发展过程中,主要有以下几个阶段:1.手工会计阶段:这个阶段是会计的起源阶段,会计人员使用手工记账方式进行记录和处理财务事务。

2.电算化会计阶段:随着计算机技术的发展,会计人员开始使用电子设备进行会计核算和管理。

3.管理会计阶段:在这个阶段,会计不仅仅是简单的财务记录和报告,而是更加关注企业的经营管理和决策支持。

4.信息化会计阶段:随着信息技术的迅猛发展,会计信息化已经成为一个新的发展阶段。

会计人员可以通过网络等方式实现财务信息的共享和管理。

1.2 问题二会计的特点有以下几个方面:1.会计的客观真实性:会计要求对企业发生的财务事项进行准确和真实的记录,以保证会计信息的可靠性。

2.会计的时度性:会计需要按照特定的时间周期进行记录和报告,以满足各种利益相关者的需要。

3.会计的货币性:会计信息主要以货币的形式进行记录和报告,在会计核算中使用货币单位进行计量和比较分析。

4.会计的复式记账:会计采用“借贷”方式进行记账,保证财务账目的平衡和相互关联。

5.会计的报告性:会计的主要目的是为各种利益相关者提供财务信息,支持决策和监督。

第二章:会计的基本假设和会计等式2.1 问题一会计的基本假设有以下几个方面:1.实体假设:会计认为企业是一个独立的经济实体,与其所有人、管理者等分开看待和处理。

2.持续经营假设:会计假设企业将继续运营下去,没有关闭的迹象。

3.会计主体假设:会计认为企业是一个独立的会计主体,与其所有者的个人财务状况分开看待和处理。

4.会计周期假设:会计假设财务报表是按照一定的时间周期进行编制的,如年度、季度等。

2.2 问题二会计等式是会计核算的基础,也是会计基本原理的体现。

会计等式可以表示为:资产 = 负债 + 所有者权益这个等式表明企业的资产来源于负债和所有者权益,资产和负债之间存在着相互对应的关系。

资产是企业拥有的经济资源,包括现金、应收账款、存货等。

【人大周华《高级财务会计》】第5章 衍生工具会计导论

Continued

基础资产的风险来源 衍生工具 远期 期货 期权 互换 (衍生工具的计价参照物) — — — 商品期货 商品价格 远期利率协议 利率期货 利率期权 利率互换 利率(本币的价格) 远期外汇协议 汇率期货 汇率期权 货币互换 汇率(外汇的价格) — — 股票期货 股票期权 股票价格 — 股指期货 — — 股票价格指数

Renmin University of China 6

5.1.2 衍生工具的作用

交易所开发新品种并彼此竞争,这跟其他企业做生意牟利在本 质上没什么不同。场外交易的情形与此相若。 面对市面上林林总总的衍生工具,投资者究竟能用它来干什么 ?不妨套用通俗的套利、套期保值和投机“三分法”说明之。 ─ 有少数投资者使用衍生工具进行套利活动(arbitraging), 即利用金融市场上的既有规则或既有价格差构造交易策略而 牟利。 ─ 有一些投资者利用衍生工具从事套期保值(hedging),即 利用衍生工具交易来控制其从事实业所面临的种种价格风险 (如商品价格、利率、汇率、股票价格等的波动),这是企 业风险管理和全面预算管理的重要组成部分。值得提倡。 ─ 大多数衍生工具的交易者从事的是投机活动(speculating )。 因此,对衍生工具、金融创新等时髦概念,宜作辩证的理解。

Renmin University of China 3

Continued

衍生金融工具(derivative financial instruments, derivatives)又称衍生工具、金融衍生品、衍生产品、衍生品 ,是由原生工具派生出来的金融合同,其结算价格通常主要取 决于原生工具的价格变动。衍生金融工具的种类多种多样,常 见的交易品种如表5—1所示。一般地,为便于理解和分析,业 界常常将衍生工具区分为四种基本形态(详见后文): ─ 远期合约(forward contracts,forwards) ─ 期货合约(futures contracts,futures) ─ 期权合约(option contracts,options) ─ 互换合约(swaps contracts,swaps) 上述基本形态可以组合出新的产品形态,如期货期权(futures option)、远期互换(forward swap)、互换期货(swap future)、互换期权(swaption)等。

《高级会计学》课后习题答案

000 130 000 7 605 000 3 贷:银行存款 3)借:固定资产清理 610000 50 000 贷:营业外收入处置非流动资产收益 4)借:应付账款A 公司 贷:主营业务收 入 应交税费应交增值税(销项税额) 固定资产清理 营业外收入债务重组利得 5)借 :主营业务成本 贷:库存商品 2 500 000 7 605 000 610 000 3 500 000 595 000 3 000 000 510 000 2 500 000 3.(1)A 公司的会计分录。 借:应付票据 贷:银行存款 股本 资本公积 固定 资产清理 营业外收入债务重组利得 借:固定资产清理 累计折旧 贷:固定资产 借: 营业外支出处置非流动资产损失 80 000 贷:固定资产清理 (2)B 公司的会计分录 。 借:银行存款 长期股权投资 固定资产 营业外支出债务重组损失 贷:应收票据 200 000 120 000 120 000 110 000 550 000 80 000 200 000 100 000 300000 550 000 200 000 100 000 20 000 120 000 110 000 4 第3章 1、应编制的会计分录如下: (1)用美元现汇归还应付账款。 借:应付 账款——美元 ¥15000×6.92=¥103800 贷:银行存款——美元 ¥15000×6.92=¥ 103800 (2)用人民币购买美元。 借:银行存款(美元) ¥10000×6.91=¥69100 财务费用(汇兑损益) 100 贷:银行存款(人民币) 69200 (3)用美元现汇购买 原材料。 借:原材料 34400 贷:应付账款——美元 ¥5000×6.88=¥34400 (4) 收回美元应收账款。 借:银行存款——美元 ¥30000×6.87=¥206100 贷:应收账 款——美元 ¥30000×6.87=¥206100 (5)用美元兑换人民币。 借:银行存款(人 民币) 136400 财务费用(汇兑损益) 800 贷:银行存款(美元) ¥20000×6.86= ¥137200 (6)取得美元短期借款。 借:银行存款——美元 ¥20000×6.87=¥13 7400 贷:短期贷款——美元 ¥20000×6.87=¥137400 项目 计算公式 银行存款 310950 应收账款 71900 应付账款 139100 短期借款 20000 (7)对 外币资产的调整 借:应付账款(美元) 短期借款(美元) 财务费用——汇兑损益 贷:银行存款(美元) 应收账款(美元) 外币账户情况表 账面折合 按期末汇 汇率变动 期末的即 期末外币 为人民币 率计算的 形成的差 期汇率 账户数额 数额 折合额 异 310950 6.85 308250 -2700 45000 71900 6.85 68500 -3400 10000 139100 6.85 137000 -2100 20000 137400 6 .85 137000 -400 20000 2100 400 3600 2700 3400 2、应编制的会计分录如下: (1)借入长期借款。 借:银行存款——美元 ¥ 50000×6.98=¥349000 贷:长期借款——美元 ¥50000×6.98=¥349000 借:在 建工程——××工程 349000 5 贷:银行存款——美元 ¥50000×6.98=¥349000 (2)年末,固定资产完工(设不考虑在建工程的其他相关费用) 。 借:长期 借款——美元 2500 贷:在建工程——××工程 2500 借:固定资产 贷:在建工程— —××工程 346500 346500 另,本题没有要求对借款利息进行处理。如有要求,则第一年的利息计入在建工 程 成本,第二年的利息计入财务费用。 (3)第一年末接受外商投资。 借:银行存款——美元 ¥100000×6.93=¥6 93000 贷:实收资本——外商 693000 (4)用美元购买原材料。 借:原材料 贷:银行存款——美元

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

高级会计学周华答案1、合并会计报表的主体为( )A、母公司B、母公司和子公司组成的企业集团C、总公司D、总公司和分公司共同组成的企业集团2、国际会计准则委员会制定发布的有关会计报表的准则以及我国关于会计报表的暂行规定中采用的合并理论为( )A、所有权理论B、经济实体理论C、子公司理论D、母公司理论3、新设合并是指合并是两个或两个以上的企业联合成立一个新的企业,用新企业的股份交换原来各公司的股份。

通过合并( )。

A、旧有的企业均丧失法人资格,全部退出B、只有一个企业保留法人资格C、企业对市场减少了控制力D、企业减少了竞争风险4、通过企业规模的收缩,达至不断扩大经营规模,进一步增强竞争优势,减少管理费用与费用,以获取规模效益;开拓行业专属管理资源,这种分拆属( )。

A、混合合并B、横向合并C、纵向合并D、控股合并5、以下各项中,( )不属于企业分拆出售法的特点。

A、购买企业在合并日资产负债表中以公允价值确定被购买企业可辨认资产和负债B、出售企业将出售成本与获得的被出售企业可辨认净资产的公允价值的差额并作商誉处置。

C、被购买企业合并前的收益与留存收益不纳入合并后主体的报表中D、被出售企业分拆前的收益与存留收益列入分拆后主体的报表中6、购买企业对于购入的房屋、建筑物、机器设备等固定资产,如果属于可以继续使用的,其公允价值应按照( )确定。

A、可以增值净值B、账面价值C、重置成本D、现行市价7、购买企业在确定所承担的负债的公允价值时,一般应按( )确定。

A、可以增值净值B、账面价值C、重置成本D、现行市价8、第二期以及以后各期连续编制会计报表时,编制基础为( )。

A、上一期基本建设的分拆会计报表B、上一期编制合并会计报表的合并工作底稿C、企业集团母公司与子公司的个别会计报表D、企业集团母公司和子公司的账簿记录9、甲公司具有乙公司60%的股份,具有丙公司30%的股份,乙公司具有丙公司25%的股份,在这种情况下,甲公司基本建设分拆会计报表时,应将( )列入分拆会计报表的分拆范围。

A、乙公司B、丙公司C、乙公司和丙公司D、两家都不是10、基本建设分拆会计报表时,最关键的一步就是( )A、确定合并范围B、将抵消分录登记账簿C、调整帐项,结帐、对帐D、编制合并工作底稿11、母公司如果须要在控制权获得日基本建设分拆会计报表,则须要基本建设( )。

A、合并资产负债表B、合并资产负债表和合并利润表C、合并现金流量表D、B和C12、在分拆资产负债表中,将“少数股东权益”视作普通负债处置的分拆方法的理论基础就是( )。

A、经济实体理论B、母公司理论C、所有权理论D、其他有关理论13、在子公司就是母公司的全资子公司的情况下,分拆利润表中的分拆净利润数额( )。

A、应等于母公司净利润B、应大于母公司净利润C、应小于母公司净利润D、ABC均有可能14、分拆价差构成的原因主要存有( )。

A、母子公司的会计年度不一致B、母子公司使用相同的财务会计政策C、母子公司在证券市场上通过第三者取得子公司的股分D、子公司存有潜在的负债15、下列情况中,必须纳入A公司合并范围的情况是( )。

A、A公司具有B公司60%的权益性资本,通过B公司具有C公司55%的权益性资本B、A公司拥有甲公司49%的权益性资本C、A公司具有丙公司48%的权益性资本,通过丙公司具有J公司40%的权益性资本D、A公司拥有乙公司45%的权益性资本16、少数股东权益项目充分反映除母公司以外的其他投资者在子公司的权益,根据我国分拆会计报表的有关规定,少数股东权益在分拆资产负债表中应( )。

A、在所有者权益类项目中列示B、在流动负债类项目中所列C、在长期负债类项目中列示D、做为少数股东权益单独所列17、在连续编制合并会计报表的情况下,上期抵销内部应收帐款额计提的坏账准备对本期的影响时,应编制的抵销分录为。

( )A、筹钱:坏帐准备工作贷:管理费用B、筹钱:坏帐准备工作贷:期初未分配利润C、筹钱:期初未分配利润贷:坏帐准备D、筹钱:管理费用贷:坏帐准备18、确认分拆会计报表分拆范围的依据就是( )。

A、母公司的下属企业B、被母公司掌控的被投资企业C、财务隶属于母公司的企业D、行政隶属于母公司的企业19、合并价差项目在编制合并会计报表时属于( )。

A、长期投资B、短期投资C、合并收益损失D、长期负债20、H公司所持甲公司80%的权益性资本,所持乙公司40%的权益性资本,所持丙公司60%的权益性资本;甲公司所持乙公司30%的权益性资本;丙公司所持乙公司20%的权益性资本。

那么,H公司轻易和间接掌控乙公司权益性资本的比例为( )。

A、54%B、64%C、78%D、90%21、乙公司是甲公司的全资子公司,年末甲公司股权长期投资帐面余额为420万元;乙公司实收资本帐面价值为120万元,没有盈余公积和未分配利润。

则甲、乙公司合并会计报表上“长期股权投资”项目的金额为( )。

A、300万元B、400万元C、320万元D、420万元22、乙公司是甲公司的全资子公司,合并会计期间内,甲公司销售给乙公司商品,售价为2万元,货款到年底时尚未收回,甲公司按规定在期末时按5%计提坏帐准备。

则应编制的坏帐准备抵销分录为:( )。

A、筹钱:坏帐准备工作贷:管理费用B、筹钱:管理费用贷:坏帐准备C、筹钱:管理费用贷:应收帐款D、筹钱:坏帐准备工作贷:应收帐款23、在已连续基本建设分拆会计报表的情况下,上期已抵销的内部供货存货涵盖的未同时实现内部销售利润,在本期应展开的抵销处置为( )。

A、借:期初未分配利润贷款:主营业务成本B、借:期初未分配利润贷款:存货C、借:主营业务收入贷款:主营业务成本D、借:主营业务收入贷款:存货24、将企业集团内部交易形成的存货中包含的未实现内部销售利润抵销时应编制的抵销分录为:( )。

A、筹钱:主营业务成本贷:存货B、筹钱:主营业务利润贷:存货C、筹钱:主营业务总收入贷:存货D、筹钱:投资收益贷:存货25、将企业集团内部交易构成的固定资产中涵盖的未同时实现内部销售利润抵销时,应当基本建设的抵销会计科目为( )。

A、借:主营业务收入贷款:固定资产原价B、借:主营业务成本贷款:固定资产原价C、借:营业外支出贷款:固定资产原价D、借:营业外收入贷款:固定资产原价26、企业集团内部交易形成的利息收入与利息支出抵销时,应编制的抵销分录为( )。

A、筹钱:投资收益贷:在建工程B、筹钱:营业外总收入贷:财务费用C、筹钱:投资收益贷:财务费用D、筹钱:财务费用贷:投资收益27、在已连续基本建设分拆会计报表的情况下,对子公司以前年度抽取的盈余公积应( )。

A、视为整个企业团提取盈余公积与子公司当年提取盈余公积的抵销处理相同,减少盈余公积的合并数B、视作子公司的以前年度利润分配,因此应当调整本年度的期初未分配利润,增加盈余公积的分拆数C、视为整个企业集团提取盈余公积,调整本年度的期初未分配利润,增加盈余公积的合并数D、视作子公司当年度的利润分配,阳入年末未分配利润,减少盈余公积的分拆数28、现行汇率法下,外币报表的折算差额应列示于( )。

A、损益表B、利润分配表中C、分拆报表D、在资产负债表的所有者权益项目下单独列示29、在现行汇率法下,按历史汇率换算的会计报表项目就是( )。

A、固定资产B、存货C、未分配利润D、实收资本30、在流动项目与非流动项目法下,按照现行汇率换算的会计报表项目就是( )。

A、固定资产B、应收账款C、实收资本D、长期投资31、在货币项目与非货币项目法下,按历史汇率换算的会计报表项目就是( )。

A、存货B、应收账款C、长期借款D、货币资金32、在时态法下,按照现行汇率换算的会计报表项目就是( )。

A、按成本计价的存货B、按市价计价的存货C、按成本计价的长期投资D、固定资产33、在时态法下,按照历史汇率折算的会计报表项目是( )。

A、按市价计价的存货B、按成本计价的长期投资C、应收账款账款D、按市价计价的长期投资34、合营者A将成本为元的商品以元的价格出售给合营企业B, A对B的.出资比例为 40%, B当期尚未对外销售,另外B当期利润表中列示的主营业务收入为元。

在A的分拆会计报表中应当所列的分拆后主营业务总收入应属()元。

A、B、C、D、35、合营企业D向合营者F销售商品,该商品的成本为元,售价为元,F将该商品全部同时实现对外销售,F对D的出资比例为 30%,F基本建设分拆会计报表时应基本建设的抵销分录是(A、筹钱:主营业务总收入B、筹钱:主营业务总收入贷款:主营业务成本贷款:存货C、筹钱:主营业务总收入D、筹钱:主营业务成本贷款:主营业务成本贷款:存货36、在利率交换中,由利息较低的一方缴付的利息差额,在起始证实以成本为基础计量时,应将其列报为()。

A、金融资产B、金融负债C、交换损益D、金融工具37、企业在期货交易所获得会员资格,所缴纳的会员资格费应做为()。

A、管理费用B、长期股权投资C、期货损益D、会员资格费和38、会员单位在期货交易所取得基本席位外另外申请交易席位所交纳的款项应计入(A、其它应收款B、其它应付款C、应收账款席位费和D、管理费用39、将给与合约持有人在未来一定时间内以事先签订合同的价格出售某项金融资产的权利称作6()。

A、看跌期权B、看跌期权C、期权合同D、套期保值40、企业进行期货投资所支付的期货交易手续费应计入()。

A、管理费用B、期货损益C、营业外开支D、营业费用41、有关外汇远期合约定义恰当的就是()。

A、远期外汇合同是一种基础金融工具B、远期合约就是标准化合约C、远期合同在履行时才确认D、外汇远期合约在签定时即可证实和计量42、对境外子公司投资净额进行套保时,所形成的汇兑损益及期汇溢折价作为()。

A、当期收益进账B、当期金融资产C、当期金融负债D、折算调整额作为所有者权益项目43、当外币投资净额为净资产时,套期保值的结果为()。

A、当远期汇率大于即期汇率时,有利B、当远期汇率大于即期汇率时,不利C、当远期汇率大于即期汇率时,不利D、当远期汇率等同于即期汇率时,不利44、货币互换指交易双方在()。

)的情况下,通过签订合同相互交换不同币种的货币和利率的一种交易行为。

A、币种相同但利率相同B、币种不同但利率相同C、币种相同但利率也相同D、利率相同45、按现行会计制度规定,企业专门从事商品期货业务,期末持仓量合约产生的浮动盈亏,财务会计上()。

A、确认为当期损益B、多寡期货保证金C、不确认为当期损益,但在表外披露D、视同强制性平仓处置46、企业期初存货15个、单价5元;本期销售10个、单位售价8元、单位重置成本为6元。

在现行成本会计下,企业本期发生的资产持有损益为(A、已同时实现资产所持损益10元、未同时实现资产所持损益5元B、已实现资产持有损益80元、未实现资产持有损益5元C、已同时实现资产所持损益30元、未同时实现资产所持损益25元D、已实现资产持有损益10元、未实现资产持有损益25元47、在货币交换中定义最为恰当的就是()。